Marktgröße und Marktanteil für Antihaftbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

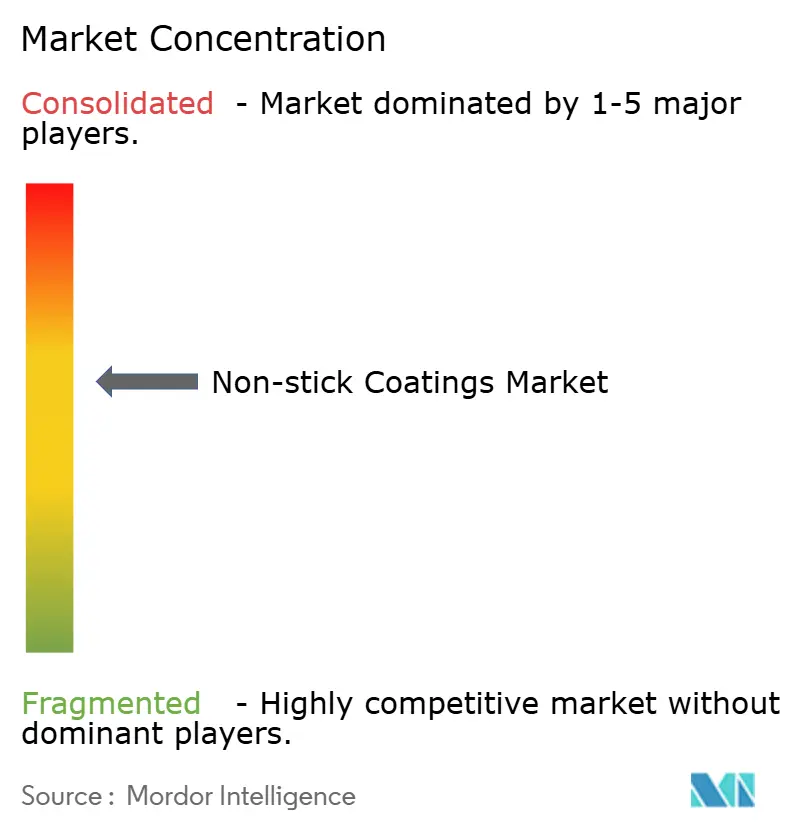

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antihaftbeschichtungen von Mordor Intelligence

Die Marktgröße für Antihaftbeschichtungen wird voraussichtlich von USD 1,93 Milliarden im Jahr 2025 und USD 2 Milliarden im Jahr 2026 auf USD 2,38 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 3,56 % verzeichnen. Die anhaltende Migration zu PFOA-freien Keramiken, die zunehmende Verbreitung in Industriemaschinen sowie neue Kapazitätserweiterungen bei wasserbasierenden Fluorpolymeren stützen ein stetiges Mengenwachstum, auch wenn der Rohstoffpreisanstieg die Margen bei führenden Lieferanten schmälert. Asien-Pazifik behauptet seinen Nachfragevorteil dank chinesischer Haushaltsgeräteexporte und der Einführung pharmazeutischer Ausrüstungen in Indien, während Europa und Nordamerika angesichts verschärfter Luftqualitätsvorschriften auf emissionsarme VOC-Chemikalien umstellen. Globaler Rohstoffdruck infolge von Flussspatengpässen in der Mongolei und Mexiko hat die Kosten für Fluorpolymer-Hersteller um zwei bis drei Prozentpunkte erhöht; dennoch priorisieren Marktteilnehmer weiterhin Leistungsnischen – Elektronik, Medizinprodukte und präzisionsgefertigte Maschinen –, in denen die Wechselkosten hoch sind. Die Wettbewerbsdynamik bleibt moderat; die fünf größten Anbieter kontrollieren rund 60 % der installierten Kapazität, was regionalen Keramik- und Sol-Gel-Spezialisten Raum lässt, durch schnellere Produktzyklen und niedrigere Einstiegspreise Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

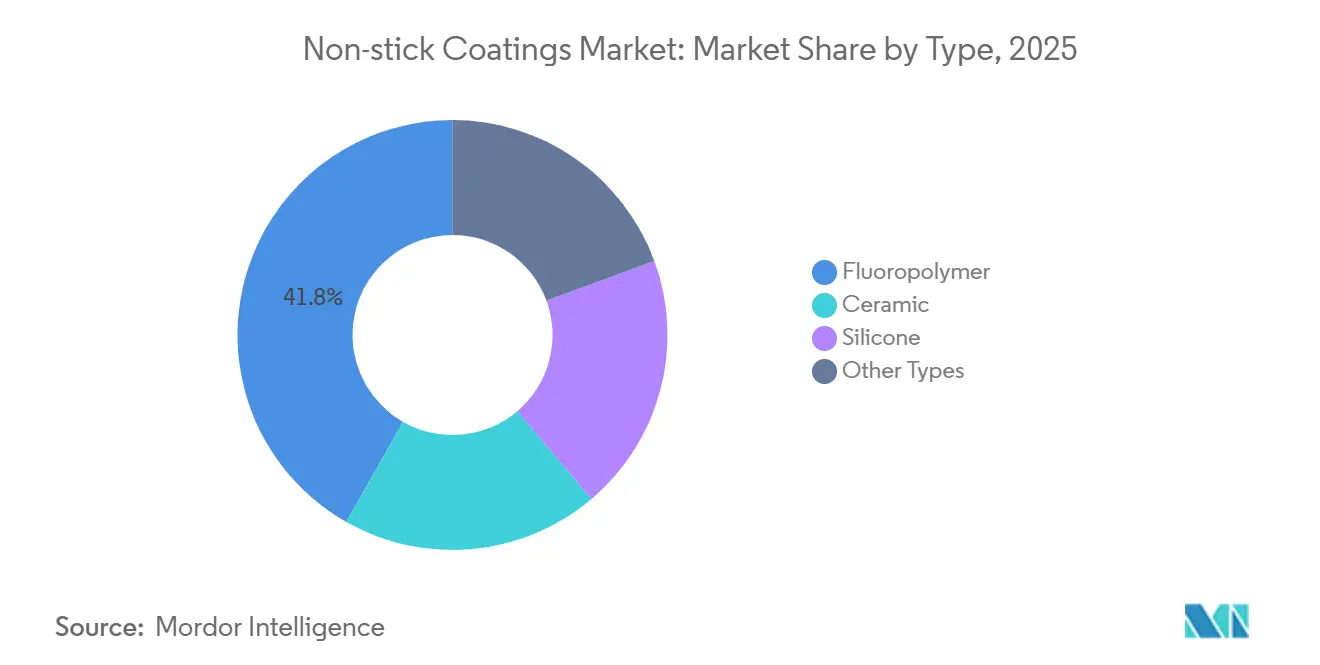

- Nach Typ führten Fluorpolymere den Markt für Antihaftbeschichtungen mit einem Marktanteil von 41,78 % im Jahr 2025 an. Nach Typ wird für Keramikbeschichtungen der schnellste CAGR von 3,71 % im Prognosezeitraum (2026–2031) erwartet.

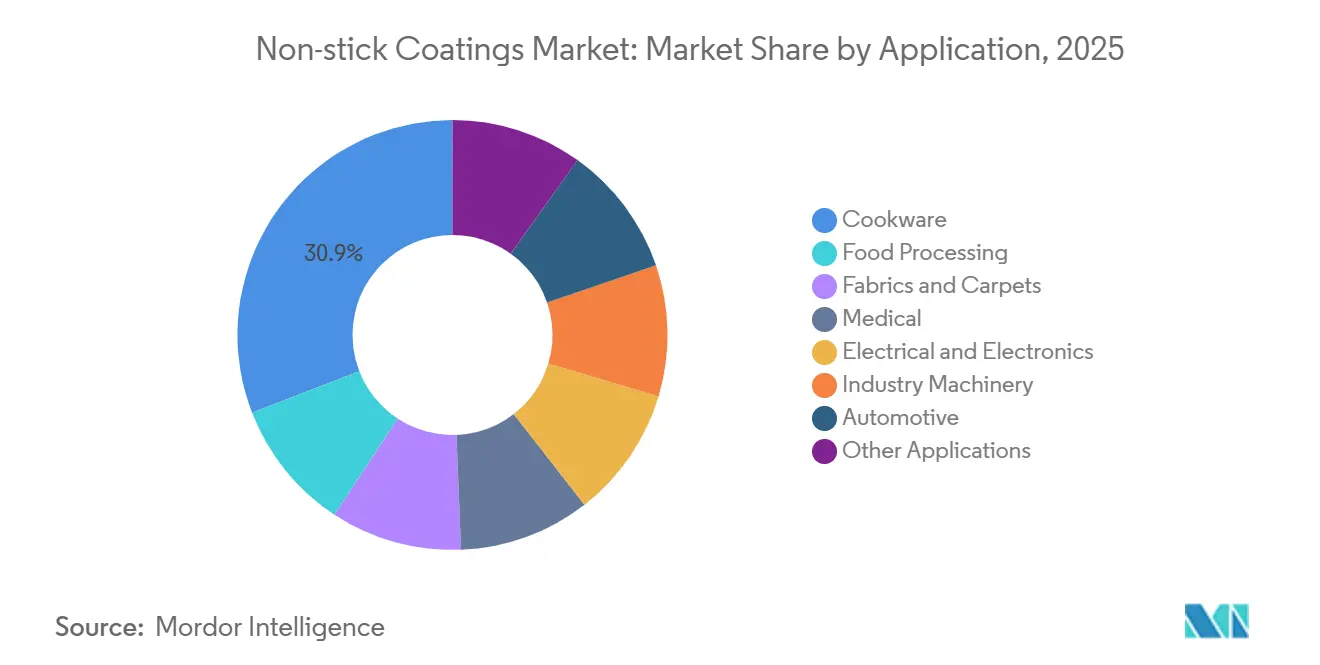

- Nach Anwendung entfiel auf Kochgeschirr ein Anteil von 30,89 % an der Marktgröße für Antihaftbeschichtungen im Jahr 2025, während Industriemaschinen im Prognosezeitraum (2026–2031) mit einem CAGR von 3,82 % wachsen sollen.

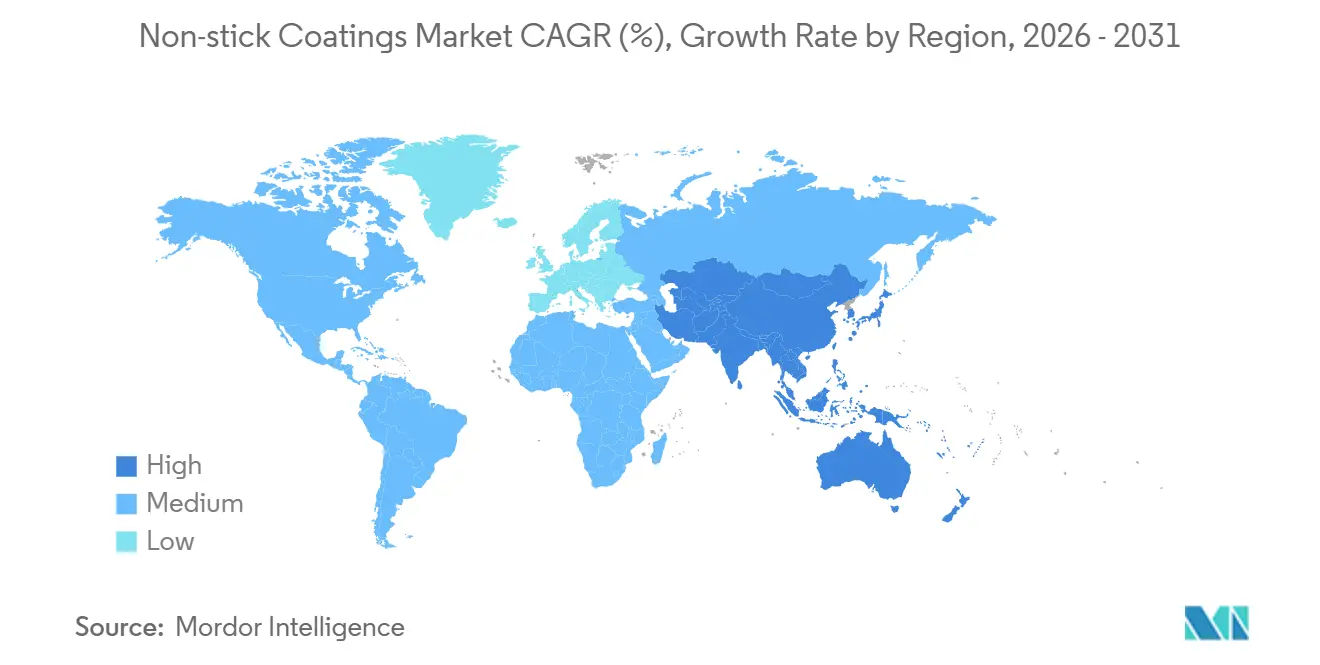

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 50,12 % und wird voraussichtlich auch den höchsten CAGR von 3,62 % im Prognosezeitraum (2026–2031) erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Antihaftbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage aus Industriemaschinen und Lebensmittelverarbeitung | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulierungsgetriebener Wechsel zu PFOA-freien Keramiken | +0.7% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Elektronik und Medizinprodukten (Präzisionsbeschichtungen) | +0.6% | Asien-Pazifik-Kern (Taiwan, Südkorea, Japan), Nordamerika | Mittelfristig (2–4 Jahre) |

| Wasserbasierte VOC-arme Fluorpolymer-Dispersionen | +0.5% | Nordamerika und Europa, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Aufkommende nanotexturierte omniphobe Deckschichten | +0.4% | Global, angeführt von Industrie- und Medizinsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage aus Industriemaschinen und Lebensmittelverarbeitung

Die Nachfrage aus der Lebensmittelverarbeitungsausrüstung treibt den Anteil der Industriemaschinen am Markt für Antihaftbeschichtungen bis 2031 mit einem jährlichen Tempo von 3,82 % voran, da Molkereien in den Niederlanden und US-amerikanische Fleischverarbeiter Edelstahlförderanlagen mit Keramikmatrizen nachrüsten, die Ätzwaschzyklen bis pH 12 standhalten[1]PPG Industries, "Jahresbericht 2025," ppg.com. Textilkalandrierlinien in Indien und Vietnam schreiben nun Fluorpolymer-Silikon-Hybride vor, um Gewebeanhaftungen beim Thermofixieren entgegenzuwirken – ein Bedarf, der durch höhere Oberflächenenergie in recycelten Polyestermischungen verstärkt wird. Pharmazeutische Werkzeuge sind ein weiterer Nachfragefaktor; Daikin verzeichnete im Jahr 2025 einen Anstieg der PTFE-Trennbeschichtungsaufträge von indischen Tablettenpressenherstellern um 40 % im Jahresvergleich, die den Durchsatz ohne Hilfsstoffreformulierungen steigern wollen. Chemours nahm Anfang 2026 eine PTFE-Dispersionslinie im Wert von USD 35 Millionen in Corpus Christi, Texas, in Betrieb, um diese Lebensmittelkontakt- und Industriekonten zu bedienen. Höhere durchschnittliche Verkaufspreise – drei bis fünf Prozentpunkte über Kochgeschirrgüten – ziehen weiterhin inkrementelle Kapazitätsinvestitionen in Asien-Pazifik und Nordamerika an.

Regulierungsgetriebener Wechsel zu PFOA-freien Keramiken

Europas REACH-Fahrplan und die Einstufung langkettiger PFAS als gefährliche Substanzen durch die US-Umweltschutzbehörde im Jahr 2024 haben Keramik- und Sol-Gel-Versuche beschleunigt, die Fluor vollständig eliminieren. Das Bundesinstitut für Risikobewertung empfahl Kochgeschirr-Marken Ende 2025, alle langkettigen PFAS bis 2028 auslaufen zu lassen, was Einzelhändler wie IKEA und Carrefour dazu veranlasste, PTFE-beschichtete Pfannen in europäischen Vertriebszentren aus dem Sortiment zu nehmen. Keramikangebote auf Basis von Siliziumdioxid und Aluminiumoxid gewinnen Kochgeschirranteile mit einem CAGR von 3,71 %, doch Spülmaschinenschocks verursachen Ausfallraten, die zwei- bis dreimal höher sind als PTFE-Referenzwerte, was eine Haltbarkeitslücke unterstreicht. Solvay reagierte mit einem Pilotwerk in Lyon im Wert von EUR 20 Millionen, um Keramikformulierungen zu entwickeln, die die Trennwirkung von Fluorpolymeren ohne Fluor nachahmen. Compliance-Rahmenwerke – ISO 21067 und FDA 21 CFR 175.300 – prägen die Forschungs- und Entwicklungszeitpläne, da Unternehmen die Kosten vermeiden wollen, die mit dem früheren PFOA-Rückzug verbunden waren.

Einsatz in Elektronik und Medizinprodukten (Präzisionsbeschichtungen)

Halbleitergehäusehersteller in Taiwan schreiben Chemours' FEP-Dispersionen für 5G-Wärmeverteiler vor, die thermischen Schwankungen von -40 °C bis 150 °C standhalten müssen – Bedingungen, unter denen Keramikbeschichtungen delaminieren[2]The Chemours Company, "Pressemitteilung Oktober 2025," chemours.com. Medizinproduktehersteller in Deutschland und den Vereinigten Staaten setzen PTFE-Beschichtungen unter 10 μm auf Katheter-Führungsdrähten ein und nutzen Reibungskoeffizienten unter 0,1, um Gewebeschäden zu minimieren. Showa Denkos nanotexturierte omniphobe Schicht, die Mitte 2025 eingeführt wurde, erzielte Wasser- und Ölkontaktwinkel über 150°, was die Biofilmadhäsion in Endoskopkanälen im Vergleich zu unbeschichtetem Edelstahl um 60 % reduzierte. Präzisionsbeschichtungen werden zu Preisaufschlägen des Drei- bis Fünffachen gegenüber Kochgeschirrgüten verkauft, doch FDA-510(k)-Zulassungen verlängern die Vermarktungszyklen um 12–18 Monate und dehnen die Amortisationszeiträume aus. Lieferanten, die bereit sind, den regulatorischen Hindernislauf zu bewältigen, sichern sich langfristige Margen, die vor Rohstoffpreisschwankungen geschützt sind.

Wasserbasierte VOC-arme Fluorpolymer-Dispersionen

Kaliforniens VOC-Obergrenze von 50 g/L und parallele EU-Richtlinien lenken die Nachfrage auf wässrige Fluorpolymersysteme. AGC steigerte die Fluon-ETFE-Dispersionsproduktion an seinem Standort in Chiba im Jahr 2025 um 30 % und zielt auf Fahrzeugunterböden ab, die Korrosionsschutz mit lösemittelfreier Konformität verbinden müssen. 3M reformulierte seine Dyneon-PTFE-Linie mit nichtionischen Tensiden, die kolloidale Stabilität von pH 6 bis 11 gewährleisten, und reduzierte damit die Reklamationen der Kunden im Jahr 2025 um 40 %. Wasserbasierte Chemikalien senken Lösemittelkosten, bringen jedoch Herausforderungen bei der Dispersionsstabilität mit sich, die die Ausschussraten in Spritzlinien erhöhen und die Bruttomargen der Lieferanten um ein bis zwei Punkte schmälern. Dennoch eröffnen Vorteile bei Umweltgenehmigungen Türen im Yangtze-Flussdelta Chinas, wo Lösemittelsysteme ab Januar 2025 in neuen Lebensmittelverarbeitungsanlagen verboten wurden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung von Gesundheitsrisiken durch Mikroplastik und Mikrofragmente | -0.5% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Flussspat-Versorgungsengpässe und Preisschocks | -0.4% | Global, akut in Fluorpolymer-Lieferketten | Mittelfristig (2–4 Jahre) |

| Kostengünstige Sol-Gel-Anbieter verschärfen den Preiswettbewerb | -0.3% | Europa und China, begrenzt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung von Gesundheitsrisiken durch Mikroplastik und Mikrofragmente

Die öffentliche Besorgnis über das Ablösen von Mikropartikeln aus gealtertem Kochgeschirr ließ die US-amerikanischen Websuchen nach "PFAS-freiem Kochgeschirr" im Jahr 2025 um 180 % im Jahresvergleich ansteigen. Eine deutsche Studie wies 1–50 μm große Fluorpolymer-Fragmente in Spülmaschinenabwässern nach, was Einzelhändler in Deutschland und den Niederlanden dazu veranlasste, Drittanbieter-Abrasionstests zu verlangen, die das Ablösen auf unter 5 mg pro 1.000 Waschzyklen begrenzen. Keramiklieferanten betonen anorganische Sicherheitsprofile, doch Verbraucherschützer haben eine vergleichbare Freisetzung von Aluminiumoxidpartikeln bestätigt, wenn Keramikoberflächen hochabrasiven Reinigungsregimen ausgesetzt sind. Regulierungsbehörden haben keine Expositionsgrenzwerte festgelegt, sodass Wahrnehmung statt Politik die Markenentscheidungen im Markt für Antihaftbeschichtungen bestimmt. Die Besorgnis konzentriert sich auf Verbraucherkochgeschirr und lässt B2B-Industrie- und Medizinkanäle relativ unberührt von kurzfristigen Mengenauswirkungen.

Flussspat-Versorgungsengpässe und Preisschocks

Die Spotpreise für säuregradigen Flussspat stiegen von USD 450 pro Tonne Anfang 2024 auf USD 720 Mitte 2025, nachdem Minenschließungen in der Mongolei und chinesische Exportquoten das Angebot verknappten. Chemours meldete einen Kostenschaden von USD 18 Millionen im dritten Quartal 2025 und setzte eine Preiserhöhung von 6 % auf PTFE-Dispersionen durch, die an nachgelagerte Käufer weitergegeben wurde. Mexikanische Minen steigerten ihre Produktion im Jahr 2025 um 12 %, doch Logistikengpässe und niedrigere Erzqualität dämpften die Ausgleichsvorteile. Daikin handelte früh im Jahr 2026 und sicherte sich eine Fünfjahres-Abnahmevereinbarung zu USD 580 pro Tonne mit einem mongolischen Lieferanten, um seine Lieferkette gegen künftige Preissprünge abzusichern. Anhaltende Rohstoffunsicherheit veranlasst Niedertemperatur-Lebensmittelkontaktanwender, auf Keramiken oder Sol-Gele umzusteigen, während unternehmenskritische Elektronik- und Medizinsegmente weiterhin höhere Fluorpolymerpreise angesichts der Leistungsanforderungen tolerieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fluorpolymere verankern den Wert, Keramiken erfassen das Wachstum

Fluorpolymere hielten im Jahr 2025 einen Anteil von 41,78 % am Markt für Antihaftbeschichtungen, gestützt durch Industrie-, Elektronik- und Medizinnutzer, die thermische Stabilität über 260 °C und chemische Inertheit gegenüber aggressiven Medien erfordern. Keramische Varianten steigen im Prognosezeitraum (2026–2031) mit einem CAGR von 3,71 %, da Kochgeschirr-Marken PFOA-freie Lösungen suchen, um dem europäischen und US-amerikanischen Verbrauchersentiment gerecht zu werden. Silikonmatrizen besetzen eine Nische in Backwaren- und Textilapplikationen aufgrund flexibler Aushärtungsprofile, mangeln jedoch an der Abriebbeständigkeit, die für Hochdurchsatz-Lebensmittelverarbeitungslinien erforderlich ist. Sol-Gel-Hybride und Polyimidfolien dringen in Luft- und Raumfahrtbefestiger sowie Waferhandhabungswerkzeuge vor und verbinden Antihafteigenschaften mit Toleranz gegenüber Vakuum oder extremen Zyklen.

Daikons keramikverstärkter PTFE-Verbundwerkstoff, der 2025 eingeführt wurde, zielt darauf ab, Leistungslücken zu schließen, indem Keramikpartikel in ein PTFE-Grundgerüst eingebettet werden, was die Verschleißlebensdauer erhöht, ohne die niedrige Reibung zu beeinträchtigen. Keramikschichten sind zwar fluorfrei, unterliegen jedoch weiterhin dem Risiko von Sprödbrüchen unter Spülmaschinen-Wärmeschock, was einige Einzelhändler dazu veranlasst, Handwäsche-Pflegehinweise zu empfehlen. Silikonangebote sind auf Backwarentemperaturen unter 200 °C beschränkt und erweichen bei kontinuierlicher Hochhitze, was die Akzeptanz in Industrieöfen einschränkt. Sol-Gel-Pilotlinien in Spanien und Italien werben mit 20–30 % niedrigeren Kostenpositionen, müssen jedoch Haftungslücken schließen – derzeit 25 % unter PTFE-Kontrollen in beschleunigten Korrosionstests –, bevor eine großtechnische Industriebereitstellung möglich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriemaschinen übertreffen Kochgeschirr

Kochgeschirr lieferte im Jahr 2025 einen Anteil von 30,89 % an der Marktgröße für Antihaftbeschichtungen, doch Industriemaschinen wachsen im Prognosezeitraum (2026–2031) mit einem CAGR von 3,82 %, da Lebensmittelverarbeitungs- und Pharmawerkzeuge auf FDA-konforme Trennoberflächen umgerüstet werden. Lebensmittelverarbeiter in den Niederlanden und im US-amerikanischen Mittleren Westen integrieren Keramikmatrizen auf Förderanlagen, die alkalischer Reinigung über pH 12 standhalten, während indische und vietnamesische Textilkalander auf Fluorpolymer-Silikon-Hybride umstellen, um Polyesteranhaftungen zu reduzieren. Medizinprodukte setzen ultradünne PTFE-Schichten unter 10 μm ein, um Reibungskoeffizienten unter 0,1 zu sichern und minimalinvasive Eingriffe zu unterstützen. Die Elektronikanfrage steigt, da 5G-Basisstations-Kühlkörper dielektrische Beschichtungen mit einer Wärmeleitfähigkeit über 0,25 W/m·K erfordern – Spezifikationen, die Keramikvarianten noch nicht erfüllen können.

Die Einführung wasserbasierter ETFE-Dispersionen für Fahrzeugunterböden steigt als Reaktion auf VOC-Obergrenzen von 50 g/L, obwohl die Gewichtsreduzierung hin zu Aluminium die beschichtete Oberfläche verringert. Luft- und Raumfahrtbefestiger sowie Laborausrüstungen erkunden omniphobe Nanotexturen, die den Verbrauch von Reinigungschemikalien in fettreichen Verarbeitungslinien um die Hälfte reduzieren. Chemours verzeichnete im Jahr 2025 einen Anstieg der PTFE-Aufträge von indischen Tablettenpressenherstellern um 40 % im Jahresvergleich, was überlegene Margen – drei bis fünf Punkte über Kochgeschirr – im Industrieanteil des Marktes für Antihaftbeschichtungen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 einen Anteil von 50,12 % und weitet sich bis 2031 mit 3,62 % aus, da chinesische Haushaltsgeräteexporte, indische Pharmaausrüstungen und japanische Halbleitergehäuse spezialisierte Beschichtungsnachfrage ankurbeln. Chinas Yangtze-Flussdelta verbot lösemittelbasierte Beschichtungen in neuen Lebensmittelverarbeitungsprojekten ab Januar 2025, was die Einführung wasserbasierter PTFE- und Keramikbeschichtungen beschleunigt, die mit regionalen Umweltzielen übereinstimmen. Indiens Expansion bei Generika erhöhte Daikons PTFE-Werkzeugaufträge im Jahr 2025 um 40 % und spiegelt Durchsatzprioritäten bei Auftragsfertigungsorganisationen wider. Japanische Halbleiterwerke in Kyushu greifen auf hochreine FEP-Dispersionen für 5G-Module zurück, bei denen Delamination thermische Pfade beeinträchtigen kann.

Nordamerika sieht sich gleichzeitig mit PFOA-Auslaufphasen und strengen VOC-Grenzwerten konfrontiert. US-amerikanische Kochgeschirr-Marken erproben Keramiklinien, während Industrienutzer wasserbasierte Dispersionen qualifizieren, die Lösemittelgenehmigungen umgehen. Flussspatproduktionssteigerungen von 12 % in mexikanischen Minen konnten die durch chinesische Quotenkürzungen verursachten Engpässe nicht vollständig ausgleichen, sodass Fluorpolymer-Rohstoffe bis 2025 erhöht blieben. Molkereien und Fleischverarbeiter rüsten Keramikmatrizen auf Edelstahlförderanlagen nach, um ätzenden Reinigungsregimen gerecht zu werden, und zwingen Ausrüstungshersteller, Spritzlinien für Keramikkompatibilität umzurüsten.

Europa führt die PFAS-freie Neuformulierung an, nachdem die Europäische Chemikalienagentur im Februar 2025 einen umfassenden PFAS-Beschränkungsvorschlag vorgelegt hat. Einzelhändler-Auslistungen in Deutschland und Frankreich zwangen Kochgeschirr-Lieferanten, die Keramikeinführung zu beschleunigen, während Solvays EUR 20 Millionen teures Pilotwerk in Lyon darauf abzielt, die PTFE-Trennwirkung in fluorfreien Matrizen zu erreichen. Spanien und Italien entwickeln sich dank Niedertemperatur-Aushärteöfen und EU-Nachhaltigkeitsanreizen zu Sol-Gel-Zentren, obwohl Haftungsdefizite in beschleunigten Korrosionstests bestehen bleiben. Nordische Windturbinenhersteller testen omniphobe Beschichtungen, um Eis- und Salzablagerungen abzuweisen – eine hochwertige Nische mit leistungsbasierter Preissetzungsmacht.

Südamerika und Naher Osten-Afrika tragen kleinere, aber wachsende Mengen bei. Brasiliens Lebensmittelverarbeitungskomplexe setzen Antihaftbeschichtungen auf Mischern ein, um Schmiermittelmigration zu reduzieren, während Pharmabetriebe in den Vereinigten Arabischen Emiraten FDA-konforme PTFE-Trennbeschichtungen für Tablettenpressen vorschreiben. Argentinische Textilmühlen erwägen Silikon-Trennschichten, sehen sich jedoch mit Währungsschwankungen konfrontiert, die Kapitalausgaben einschränken. Saudi-Arabiens industrielle Diversifizierung im Rahmen von Vision 2030 treibt die Nachfrage nach korrosionsbeständigen Fluorpolymeren in petrochemischen Anlagen an, doch die Abhängigkeit von importierten Dispersionen setzt Käufer Frachtvolatilität aus.

Wettbewerbslandschaft

Der Markt für Antihaftbeschichtungen ist mäßig konzentriert. Regionale Herausforderer verstärken den Preisdruck. Zhejiang Pfluon Technology exportiert sol-gel-beschichtete Pfannen unter USD 20 und dringt in die Regalflächen etablierter Anbieter in Südostasien und dem Nahen Osten ein. Technologie-Upgrades bieten Abwehrmechanismen: AGCs Kapazitätserweiterung für wässriges ETFE und 3Ms Tensidüberarbeitung senkten die Ausschussraten und verbesserten die Angebotsgewinnquoten bei Automobil- und Industriemaschinenkontrakten. Aufkommende omniphobe Nanotexturen bieten eine Premiumnische, doch die Skalierungskosten bleiben hoch, sodass Marktführer mit ausreichender Kapitalbreite positioniert sind, frühe Investitionskurven zu absorbieren und die Rentabilität im Markt für Antihaftbeschichtungen zu wahren.

Marktführer für Antihaftbeschichtungen

The Chemours Company

PPG Industries, Inc.

DAIKIN INDUSTRIES, Ltd.

3M

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Stahl führte Artisan Schild ein, das PEEK-Technologie enthält, die das antihaftende Kochen für moderne indische Haushalte revolutioniert. Stahls Artisan-Schild-Kochgeschirr verfügt über eine Antihaftbeschichtung der nächsten Generation, die nahezu unzerstörbar ist und außergewöhnliche Härte und Kratzfestigkeit aufweist.

- Mai 2024: IKEA führte HEMKOMST, MIDDAGSMAT und HUSKNUT ein, neue Produkte in der Kochgeschirrserie, darunter Pfannen und Töpfe, mit einer keramischen Antihaftbeschichtung namens Sol-Gel. Sol-Gel besteht hauptsächlich aus Siliziumdioxid und wird hergestellt, indem eine gelartige Lösung auf das Produkt aufgetragen und in einem Ofen zu einer harten, glänzenden Oberfläche mit Antihafteigenschaften getrocknet wird.

Umfang des globalen Berichts über den Markt für Antihaftbeschichtungen

Antihaftbeschichtungen sind eine Art von Beschichtung, die auf verschiedene Oberflächen aufgetragen wird, um die Haftung zwischen der Oberfläche und anderen Materialien zu reduzieren. Diese Beschichtungen verringern die Fähigkeit anderer Materialien, an der bearbeiteten Oberfläche zu haften, auf der die Antihaftbeschichtung aufgetragen wurde. Das Produkt wird in großem Umfang in verschiedenen Anwendungen eingesetzt, darunter Kochgeschirr, Lebensmittelverarbeitung, Textilien, Medizin und Automobil.

Der Markt für Antihaftbeschichtungen ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Fluorpolymer, Keramik, Silikon und andere Typen (PTFE, Quarz, Eclipse und andere) unterteilt. Nach Anwendung ist der Markt in Kochgeschirr, Lebensmittelverarbeitung, Stoffe und Teppiche, Medizin, Elektrik und Elektronik, Industriemaschinen, Automobil und andere Anwendungen (Textilien, Luft- und Raumfahrt und andere) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Antihaftbeschichtungen in 20 Ländern in den wichtigsten Regionen wie Asien-Pazifik, Nordamerika, Europa, Südamerika, dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Fluorpolymer |

| Keramik |

| Silikon |

| Andere Typen |

| Kochgeschirr |

| Lebensmittelverarbeitung |

| Stoffe und Teppiche |

| Medizin |

| Elektrik und Elektronik |

| Industriemaschinen |

| Automobil |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Fluorpolymer | |

| Keramik | ||

| Silikon | ||

| Andere Typen | ||

| Nach Anwendung | Kochgeschirr | |

| Lebensmittelverarbeitung | ||

| Stoffe und Teppiche | ||

| Medizin | ||

| Elektrik und Elektronik | ||

| Industriemaschinen | ||

| Automobil | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden Antihaftbeschichtungen im Jahr 2031 voraussichtlich erreichen?

Der Markt für Antihaftbeschichtungen wird voraussichtlich bis 2031 USD 2,38 Milliarden erreichen.

Welche Formulierung führt derzeit die weltweite Nachfrage an?

Fluorpolymere hielten im Jahr 2025 einen Anteil von 41,78 % an der globalen Nachfrage und sind damit der führende Formulierungstyp.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Beschichtungen für Industriemaschinen wachsen mit einem CAGR von 3,82 % dank Nachrüstungen in der Lebensmittelverarbeitung, Pharmazie und Textilausrüstung.

Warum gewinnen Keramikbeschichtungen im Kochgeschirrsegment an Boden?

Einzelhändler-Auslistungen von PFAS-basierten Pfannen und europäische REACH-Vorschläge lenken Kochgeschirr-Marken auf PFOA-freie Keramikvarianten.

Wie beeinflussen Versorgungsengpässe die Fluorpolymerpreise?

Knappes Flussspatangebot trieb die Preise für säuregradige Rohstoffe im Jahr 2025 auf USD 720/Tonne, was Fluorpolymer-Lieferanten dazu veranlasste, Preiserhöhungen von 6 % weiterzugeben.

Seite zuletzt aktualisiert am: