Marktgröße und Marktanteil für Herpes-Simplex-Virus-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

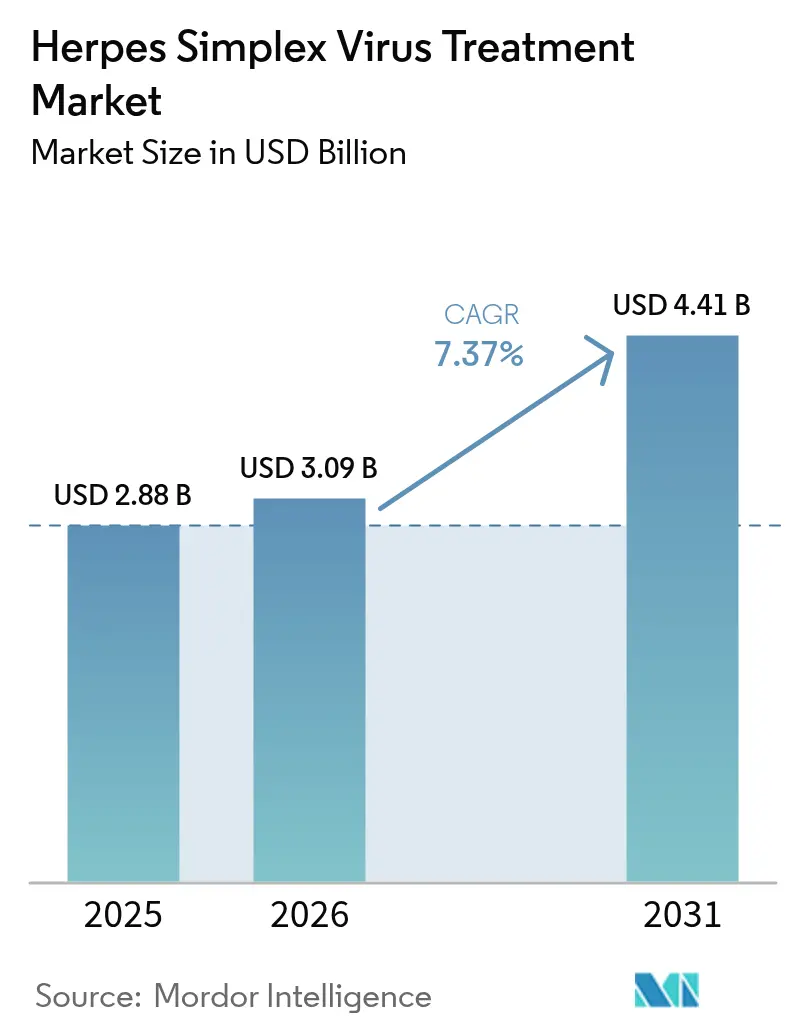

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Markt für Herpes-Simplex-Virus-Behandlung – Analyse von Mordor Intelligence

Die Marktgröße für Herpes-Simplex-Virus-Behandlung wird im Jahr 2026 auf 3,09 Milliarden USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 2,88 Milliarden USD, wobei die Projektionen für 2031 4,41 Milliarden USD ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 7,37 % wächst. Die Nachfrage wird durch die gleichzeitige Verbreitung von HSV-1, das nach wie vor ubiquitär verbreitet ist, und HSV-2 aufrechterhalten, dessen schnelleres Inzidenzwachstum mit verbesserten Diagnoseverfahren und einem wachsenden Bewusstsein für sexuelle Gesundheit zusammenhängt. Die zunehmende Acyclovir-Resistenz bei immungeschwächten Patienten treibt die Forschung und Entwicklung in Richtung Helikase-Primase-Inhibitoren und genomeditierender Modalitäten voran. Gleichzeitig verringern Telemedizin-Plattformen stigmabedingte Verzögerungen bei der Inanspruchnahme medizinischer Versorgung und steigern das Verschreibungsvolumen für antivirale Erstlinientherapeutika sowie topische rezeptfreie Optionen. Die Investitionsdynamik ist am stärksten bei langwirksamen oralen Wirkstoffkandidaten, CRISPR-gestützten Heilmittelansätzen sowie topischen Innovationen ausgeprägt, die eine einmal tägliche Dosierung versprechen.

Wesentliche Erkenntnisse des Berichts

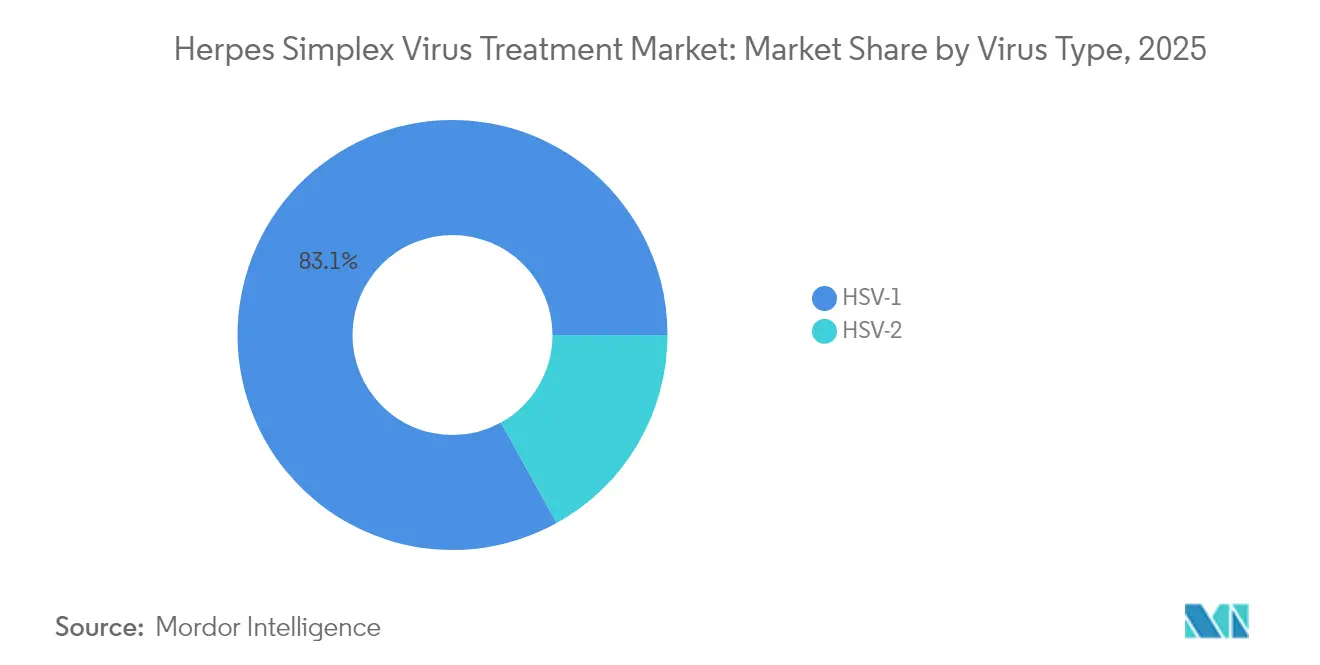

- Nach Virustyp führte HSV-1 im Jahr 2025 mit einem Umsatzanteil von 83,05 %, während HSV-2 bis 2031 voraussichtlich mit einer CAGR von 9,21 % expandieren wird.

- Nach Arzneimittel erzielte Valacyclovir im Jahr 2025 einen Anteil von 28,78 %; Acyclovir wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 5,55 % verzeichnen.

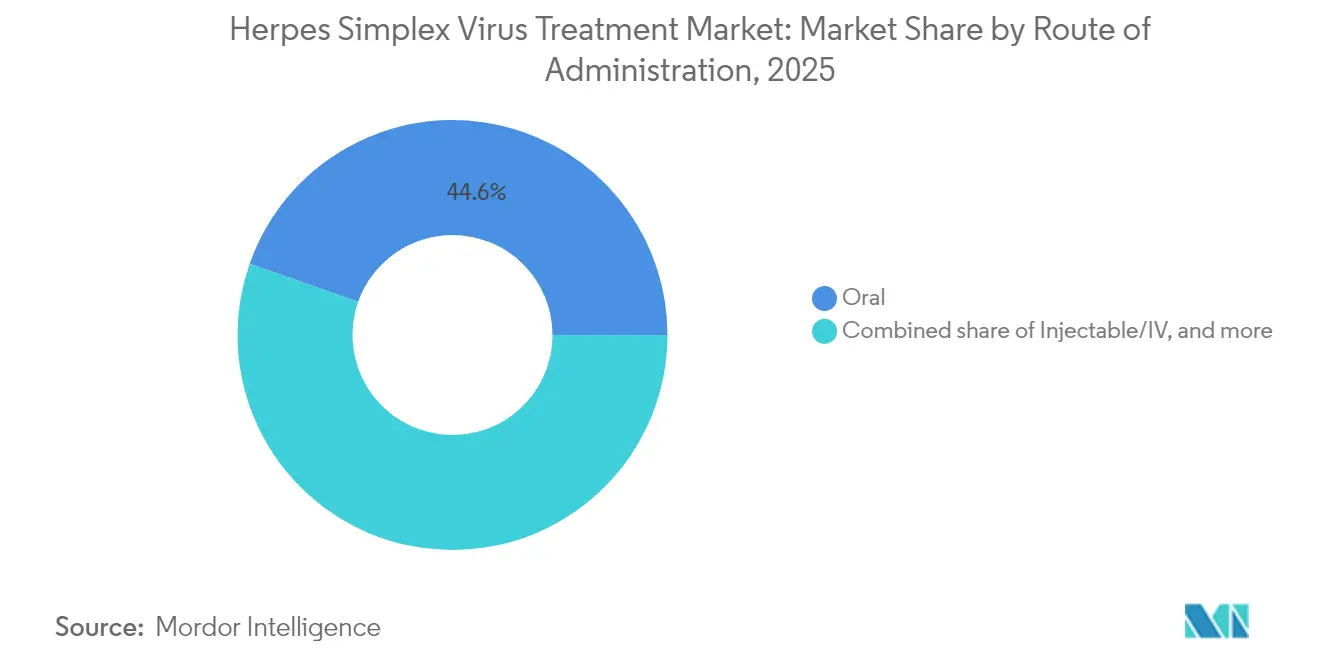

- Nach Verabreichungsweg entfiel auf das orale Segment im Jahr 2025 ein Anteil von 44,62 % an der Marktgröße für Herpes-Simplex-Virus-Behandlung, und es entwickelt sich bis 2031 mit einer CAGR von 7,02 % weiter.

- Nach Vertriebskanal hielten Einzelhandelsapotheken und Drogerien im Jahr 2025 einen Anteil von 44,75 %, während Online-Apotheken im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 10,95 % verzeichnen werden.

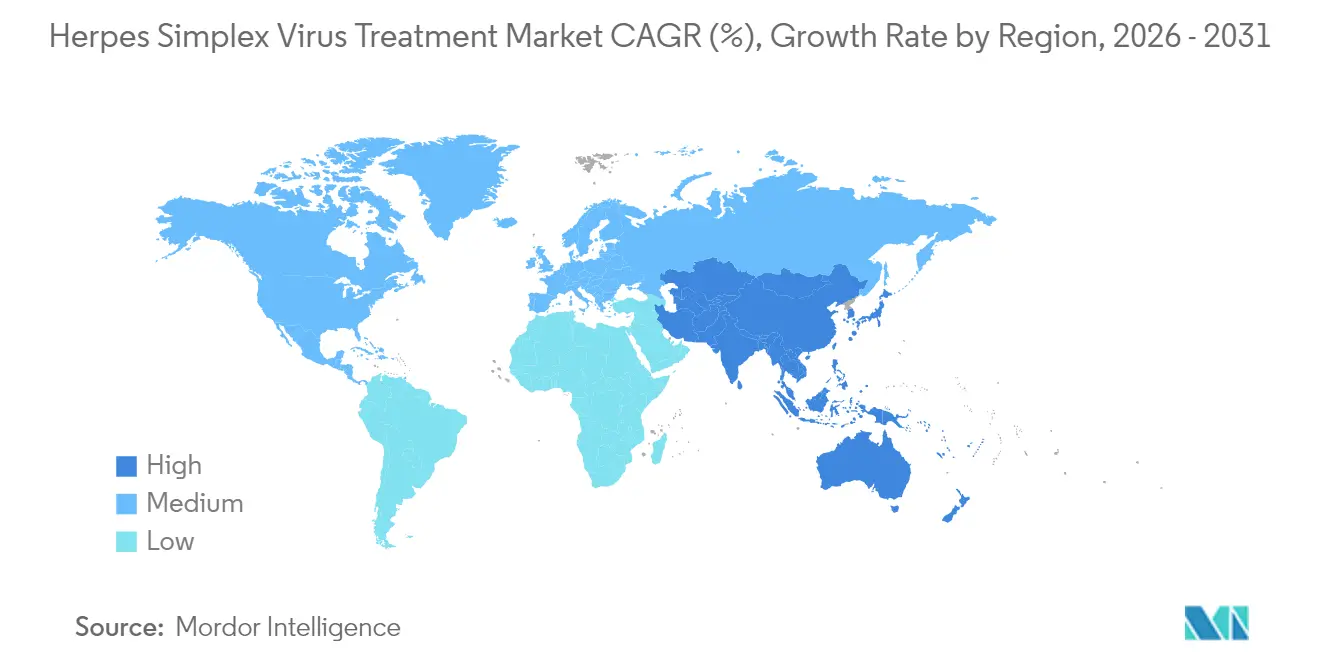

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 31,98 % am Markt für Herpes-Simplex-Virus-Behandlung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Herpes-Simplex-Virus-Behandlung

Auswirkungsanalyse der Markttreiber*

| Auswirkungsanalyse der Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Acyclovir-Resistenz erreicht 14 % bei immungeschwächten Patientenkohorten | +1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Annahme der Telemedizin steigert HSV-Verschreibungsvolumina im zweistelligen Bereich | +1.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des rezeptfreien Kanals für niedrig dosierte Topika | +0.6% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| CRISPR-basierte Programme zeigen in präklinischen Modellen eine virale DNA-Reduktion von >99,99 % | +2.4% | Weltweit | Langfristig (≥ 4 Jahre) |

| Zusammenarbeit zwischen Apps zur sexuellen Gesundheit und der Pharmaindustrie zur Verbesserung der Patientenadhärenz | +0.5% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Anstieg der bundesstaatlichen NIH-Förderung für mRNA-basierte HSV-Impfstoffe stärkt die klinische Pipeline in den USA | +1.0% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Acyclovir-Resistenz steigert Nachfrage nach neuen Wirkmechanismen

Die Resistenzraten gegenüber Acyclovir erreichen bei immungeschwächten Patienten inzwischen 14 %, verglichen mit <1 % bei gesunden Erwachsenen. Mutationen im UL23-Thymidinkinase-Gen treiben diesen Trend voran und veranlassen Arzneimittelentwickler, Helikase-Primase-Inhibitoren wie Pritelivir und ABI-5366 zu testen. Die CHARMD-Datenbank hat das beschleunigte Mutationsspektrum katalogisiert und unterstreicht damit die Notwendigkeit, antivirale Angriffsziele zu diversifizieren. Eine bei der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) eingereichte Bürgerpetition beantragt einen erweiterten Zugang zu Pritelivir und verdeutlicht die Dringlichkeit aus klinischer Sicht[1]US-amerikanische Lebens- und Arzneimittelbehörde, „Bürgerpetition für Pritelivir”, fda.gov.

Telemedizin verkürzt die Zeit bis zur Behandlung und steigert die Verschreibungszahlen

Virtuelle Plattformen wie Lemonaid Health und Wisp bieten diskrete Konsultationen an, die Stigmabarrieren umgehen. Patienten erhalten taggleich Rezepte für eine suppressive Valacyclovir-Therapie oder Ausbruchspakete und schließen den Versorgungskreislauf häufig in weniger als 24 Stunden ab. Das Format ist besonders wertvoll für nicht krankenversicherte Nutzer, die Arztbesuche meiden; frühe Daten von Telegesundheitsanbietern zeigen einen zweistelligen prozentualen Anstieg der HSV-Konsultationen im Jahresvergleich, was sich in höheren antiviralen Volumina und einer konsistenteren Adhärenz niederschlägt.

Rezeptfreie Produktwechsel weiten den Einzelhandelskanal aus

Auf Docosanol basierende rezeptfreie Cremes erzielten 2021 einen Umsatz von 1,6 Milliarden USD und expandieren weiter dank des Trends zur Selbstfürsorge. Ungefähr die Hälfte der Personen, die an Lippenherpes leiden, bevorzugt rezeptfreie Mittel, was die Regalflächenzuweisung in Einzelhandelsketten steigert. Theralases photodynamisches topisches Mittel Ruvidar™ heilte HSV-1-Läsionen in Tiermodellen nach einmal täglicher Anwendung und signalisiert damit Pipeline-Wettbewerb im rezeptfreien Bereich.

CRISPR-gestützte Programme formen die langfristige Perspektive neu

Excision BioTherapeutics berichtete von einer >99,99%igen Reduktion latenter viraler DNA und nahezu vollständiger Eliminierung der Virusausscheidung in Kaninchenkeratitis-Studien mit seinem EBT-104-Konstrukt. Forscher des Fred Hutch erzielten mit multiplex geführten gRNAs, die über AAV-Vektoren eingebracht wurden, eine >90%ige Clearance latenter HSV-1-Viren. Das Nationale Institut für Gesundheit (NIH) hat kurative Strategien in den Mittelpunkt seines HSV-Forschungsplans 2023–2028 gestellt und damit eine mehrjährige Kontinuität der Förderung sichergestellt[2]Nationales Institut für Gesundheit, „Strategischer Plan für die Herpes-Simplex-Virus-Forschung 2023–2028”, niaid.nih.gov.

Auswirkungsanalyse der Markthemmnisse*

| Auswirkungsanalyse der Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen der Europäischen Arzneimittelagentur an virale Lastendpunkte verlängern zulassungsrelevante Studien um 18–24 Monate | −0.8% | Europa | Mittelfristig (2–4 Jahre) |

| Generika-Penetration erodiert Markenmarge in reifen Märkten | −0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes soziales Stigma schränkt die Inanspruchnahme von Testangeboten ein | −0.6% | Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Logistikbeschränkungen der Kühlkette begrenzen den Impfstoff-Rollout | −0.5% | Ländlicher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge virologische Maßstäbe der Europäischen Arzneimittelagentur verlängern Zulassungsverfahren

Europäische Zulassungsbehörden bestehen nun auf Metriken zur dauerhaften Suppression in HSV-Studien, eine Anforderung, die eine verlängerte Nachbeobachtungszeit und größere Kohorten erfordert. Assembly Biosciences muss zunächst die Phase-1b-Auslesung der Virusausscheidungsraten für ABI-5366 abschließen, bevor zulassungsrelevante Studien begonnen werden können, was den Markteinführungszeitplan um rund zwei Jahre verlängert[3]Assembly Biosciences, „Phase-1a-Ergebnisse für ABI-1179”, assemblybio.com. Kleinere Biotechnologieunternehmen sehen sich kapitalintensiven Verlängerungen gegenüber, die Programme zum Stillstand bringen oder in Richtung Partnerschaftsabschlüsse drängen können.

Breite Generikaverfügbarkeit komprimiert die Markenökonomie

Acyclovir und Valacyclovir haben ihren Patentschutz vor Jahren verloren, und in den Vereinigten Staaten werden die meisten Rezepte mit Generika zu einstelligen USD-Beträgen pro Tag erfüllt. Diese Preisobergrenze entmutigt inkrementelle Neuformulierungen und lenkt Investitionen in differenzierte Modalitäten wie Impfstoffe oder Biologika um. GlaxoSmithKline beispielsweise verlagert Ressourcen, nachdem das Unternehmen seinen Untereinheitenimpfstoffkandidaten GSK3943104 nach enttäuschenden Phase-2-Daten pausiert hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Virustyp: HSV-1-Prävalenz verankert die Nachfrage, während HSV-2 inkrementelles Wachstum vorantreibt

Die Marktgröße für Herpes-Simplex-Virus-Behandlung im Bereich HSV-1 wird durch 3,7 Milliarden Träger untermauert, was es zum dominanten Behandlungsuniversum macht. Obwohl viele Infektionen subklinisch verlaufen, halten periodische Reaktivierungen den Umsatz mit Topika aufrecht und motivieren suppressive orale Verschreibungen bei Patienten mit häufigen Ausbrüchen. Aufklärungskampagnen in Asien und Afrika steigern das Bewusstsein für okuläre und neonatale Folgeerkrankungen, die historisch gesehen unbehandelt blieben.

HSV-2, das zwar einen kleineren absoluten Pool von 846 Millionen Erwachsenen infiziert, erzeugt stärkere Wachstumsdynamik nach vorne, da der Virus ein Ko-Faktor bei der HIV-Akquise bleibt und mehr symptomatische Rezidive verursacht. Die zunehmende Inanspruchnahme syndromischer Tests in Kliniken für sexuell übertragbare Infektionen (STI) in Südostasien bereichert den Diagnosetrichter und führt zu schnellerem Verschreibungswachstum. Klinische Fachgesellschaften empfehlen nun, nach der zweiten jährlichen Episode eine suppressive Therapie zu beginnen, eine Aktualisierung, die die Anspruchsberechtigung ausweitet.

Nach Arzneimittel: Nukleosidanaloga bleiben zentral, während langwirksame Wirkstoffkandidaten eintreten

Die Erstlinientherapie dreht sich weiterhin um Valacyclovir, dessen vorteilhaftes Bioverfügbarkeitsprofil eine zweimal tägliche Dosierung unterstützt, ein wesentlicher Adhärenzvorteil gegenüber fünfmal täglich einzunehmenden Acyclovir-Tabletten. In der Praxis behalten Verschreiber Famciclovir für Patienten mit leichter Niereninsuffizienz vor, da es bei niedrigeren Nierenclearance-Schwellenwerten wirksam bleibt.

Die Pipeline-Aufmerksamkeit verlagert sich in Richtung Helikase-Primase-Inhibitoren, angeführt von ABI-1179 und ABI-5366, die in frühen Studien Plasma-Halbwertszeiten von etwa vier Tagen aufwiesen. Ein wöchentliches Pillenschema könnte die Adhärenz wesentlich verbessern und die Pillenlast für chronische suppressive Anwender reduzieren. Genomeditierende Therapeutika könnten letztlich chronische Antivirale verdrängen, doch der Konsens unter Forschern setzt kurative Zeitrahmen aufgrund von Herausforderungen bei Liefervektoren und Immunogenität mindestens fünf Jahre in die Zukunft.

Nach Verabreichungsweg: Oral bleibt bevorzugt, injizierbar und topisch schaffen Nischen

Orale Behandlungsregimes dominieren den Markt für Herpes-Simplex-Virus-Behandlung und spiegeln die Patientenpräferenz für bequeme, selbst verabreichte Optionen wider. Tabletten ermöglichen eine schnelle systemische Exposition, die während der Prodromalphase benötigt wird, was entscheidend für die Unterdrückung der Replikation vor dem Auftreten von Bläschen ist. Krankenhäuser behalten IV-Formulierungen für schwere disseminierte Erkrankungen oder neonatale Herpes-Infektionen vor, Situationen, die hohe systemische Acyclovir-Spiegel unter engem Nieren-Monitoring erfordern.

Topische Lösungen zielen auf labiale Ausbrüche und ergänzende Läsionspflege ab. Ruvidar gehört zu den in der Entwicklung befindlichen Cremes der nächsten Generation und nutzt photodynamische Aktivierung zur Beschleunigung der Läsionsclearance nach einmal täglicher Anwendung. Ophthalmologische Gele bleiben ein Mikromarkt mit Fokus auf Herpes-Keratitis, bei der das Risiko einer kornealen Vernarbung eine schnelle lokale Virusunterdrückung erforderlich macht.

Nach Vertriebskanal: Stationärer Handel führt, E-Pharmazie beschleunigt sich

Einzelhandelsketten bearbeiten den Großteil der antiviralen Herpes-Rezepte, da Patienten die Therapie unmittelbar nach virtuellen oder persönlichen Konsultationen sicherstellen können. Apotheker bieten zunehmend Beratung am Point-of-Care zur prophylaktischen Dosierung an, insbesondere für Frauen, die eine Schwangerschaft in Betracht ziehen.

Online-Apotheken, die eng mit Telemedizin-Portalen verknüpft sind, sind der am schnellsten wachsende Kanal im Markt für Herpes-Simplex-Virus-Behandlung. Automatisierte Rezeptabwicklung und diskrete Verpackung entsprechen den Verbrauchererwartungen an Privatsphäre. API-Integrationen, die E-Rezepte direkt in Versandapotheken-Workflows einspeisen, verkürzen die Zeit zwischen Diagnose und Medikamentenerhalt in den meisten städtischen Postleitzahlgebieten auf ≤48 Stunden.

Geografische Analyse

Nordamerika bleibt der Umsatzführer im Markt für Herpes-Simplex-Virus-Behandlung aufgrund einer hohen Krankenversicherungsabdeckung, weit verbreiteter HSV-Tests und großer Fachversorgungsnetzwerke. Der strategische Plan des Nationalen Instituts für Gesundheit (NIH) für 2023–2028 stellt mehrjährige Fördermittel für kurative Ansätze bereit und stärkt damit eine tiefe Entdeckungspipeline. Der Generika-Preisdruck hält an, doch die Markenausgaben bleiben bei Nutzern suppressiver Therapie stabil, die nach Komfortpaketen suchen, die Nachfüllungen mit telemedizinischen Nachsorgeterminen bündeln.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet. Städtische Bevölkerungsgruppen in China und Indien wenden sich zur STI-Behandlung an smartphone-basierte Telekonsultationen, was den Mangel an Spezialisten für Infektionskrankheiten teilweise ausgleicht. Lokale Hersteller produzieren kostengünstiges Acyclovir und Valacyclovir, aber multinationale Unternehmen skalieren Co-Marketing-Vereinbarungen, um markengeschützte langwirksame Tabletten einzuführen, während die verfügbaren Einkommen steigen. Staatlich geförderte Kampagnen zur öffentlichen Gesundheit haben das Bewusstsein für HSV ebenfalls erweitert und die Testraten in Tertiärkrankenhäusern gesteigert.

Europa repräsentiert eine reife, aber innovationsorientierte Landschaft. Die Anforderungen der Europäischen Arzneimittelagentur (EMA) verlängern die Studienzeiträume, dennoch beherbergt die Region fortschrittliche virologische Labors, die sich auf ApoE-vermittelte virale Zellinteraktionen und Kapsid-Inhibitoren der nächsten Generation konzentrieren. Kosteneffektivitätsprotokolle treiben den hohen Generikaeinsatz voran, aber nationale Systeme erstatten Premiumoptionen, wo überlegene Suppressions- oder Adhärenzdaten vorliegen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. GlaxoSmithKline behält eine führende antivirale Produktlinie, verlagert aber Ressourcen in Richtung Biologika der nächsten Generation, nachdem weitere Investitionen in den therapeutischen HSV-2-Impfstoffkandidaten eingestellt wurden. Teva und Viatris dominieren das Volumen durch umfangreiche Generika-Portfolios und nutzen globale Vertriebsnetzwerke, um preissensible Segmente zu erschließen. Novartis belegt den ersten Platz im Access to Medicine Index 2024 für die Ausweitung des Behandlungszugangs in einkommensschwächeren Regionen.

Biotechnologische Marktteilnehmer intensivieren den Wettbewerb. Excision BioTherapeutics treibt CRISPR-basierte kurative Konstrukte voran und hat für sein okuläres Programm die FDA-Orphan-Drug-Designation erhalten, die bei Zulassung eine siebenjährige Marktexklusivität sichert. Die Helikase-Primase-Pipeline von Assembly Biosciences zielt auf eine wöchentliche orale Dosierung ab, ein Differenzierungsmerkmal, das die Erwartungen der Patienten an die Adhärenz neu definieren könnte. Moderna und BioNTech wenden validierte mRNA-Plattformen auf prophylaktische Impfstoffe an und fügen dem Wettbewerbsfeld eine präventive Dimension hinzu.

Strategische Kooperationsaktivitäten nehmen zu. Assembly Biosciences schloss ein Forschungs- und Entwicklungsabkommen mit Gilead zur gemeinsamen Entwicklung langwirksamer Antivirale, das meilensteinbasierte Finanzierungen und Optionszahlungen einbringt. GlaxoSmithKline und Novartis haben in ausgewählten afrikanischen Märkten gestaffelte Preisverpflichtungen abgegeben und damit die Verfügbarkeit suppressiver Therapie verbessert. Gleichzeitig beschleunigen akademisch-industrielle Allianzen – wie die Zusammenarbeit des Fred Hutch mit privaten Vektorherstellern – die translationale Genomediting-Forschung.

Branchenführer im Markt für Herpes-Simplex-Virus-Behandlung

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Novartis AG

Fresenius SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Assembly Biosciences veröffentlichte positive Phase-1a-Daten für ABI-1179 und bestätigte eine Halbwertszeit von vier Tagen, die eine wöchentliche Dosierung unterstützt.

- April 2025: Theralase berichtete, dass Ruvidar HSV-1-Läsionen bei einmal täglicher topischer Anwendung bei Mäusen beseitigte und dabei marktführende Cremes übertraf.

- Februar 2025: Forscher des Fred Hutch entwickelten dreidimensional gedruckte Haut-Organoide zur Untersuchung von 20 Anti-HSV-Verbindungen und identifizierten mehrere Wirkstoffkandidaten mit minimaler Zytotoxizität.

- Oktober 2024: Fred Hutch demonstrierte die Machbarkeit eines HSV-Gen-Drives und trieb damit die Wissenschaft der kurativen Gentherapie voran.

- September 2024: GlaxoSmithKline bestätigte die weitere Entwicklung seines therapeutischen HSV-Impfstoffs nach der Zwischenüberprüfung der Phase I/II.

- Juni 2024: Assembly Biosciences dosierte den ersten Teilnehmer in seiner ABI-5366-Phase-1a/b-Studie zur rezidivierenden genitalen Herpesinfektion.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für die Behandlung des Herpes-Simplex-Virus (HSV) als den weltweiten Verkaufswert von verschreibungspflichtigen und rezeptfreien antiviralen Medikamenten, hauptsächlich Acyclovir, Valacyclovir, Famciclovir und Penciclovir, die zur Unterdrückung aktiver oder latenter Infektionen durch HSV-1 und HSV-2 formuliert und über Krankenhaus-, Einzelhandels- und Online-Apotheken vertrieben werden. Wir verfolgen die Einnahmen auf der Ebene ab Hersteller und bereinigen sie dann um den Parallelhandel und die typischen Margen der Vertriebskanäle, bevor wir die endgültige Zahl veröffentlichen.

Ausschluss des Geltungsbereichs: Impfstoffe in der Pipeline, gentechnisch veränderte Heilmittel, rezeptfreie pflanzliche oder nutrazeutische Heilmittel und Diagnosekits fallen nicht unter unsere Größenordnung.

Überblick über die Segmentierung

- Nach Virustyp

- HSV-1

- HSV-2

- Nach Arzneimittel

- Acyclovir

- Valacyclovir

- Famciclovir

- Andere Arzneimittel

- Nach Verabreichungsweg

- Oral

- Injizierbar / IV

- Topisch / Dermal

- Okular

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken & Drogerien

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens & Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Ärzten für Infektionskrankheiten, Einzelhandelsapothekern und regionalen Großhändlern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika helfen uns bei der Validierung von Nutzungsraten, typischen Behandlungsdauern und sich entwickelnden durchschnittlichen Verkaufspreisen. Anhand von Nachbefragungen bei den Beschaffungsteams der Krankenhäuser können wir die Annahmen zu den Rabatten aktualisieren und plötzliche Nachfrageschwankungen erkennen.

Desk Research

Wir beginnen mit einer umfassenden Prüfung seriöser offener Daten, wobei wir uns auf Quellen wie die Weltgesundheitsorganisation, die US-Zentren für Krankheitskontrolle und -prävention, Eurostat-Handelsaufzeichnungen, ClinicalTrials.gov und Fachzeitschriften in BMC Infectious Diseases stützen, um Prävalenzschätzungen, Verschreibungsmengen und neue Therapien zu ermitteln. Die Ausgaben- und Versandwerte der Industrie werden dann mit Zollstatistiken, behördlichen Unterlagen und Jahresberichten, die bei der US-Börsenaufsicht SEC eingereicht werden, abgeglichen.

Um die numerische Tiefe zu erhöhen, durchsuchen die Analysten von Mordor Dow Jones Factiva nach Preisbewegungen, D&B Hoovers nach Finanzdaten der Hersteller und Questel-Patentfamilien, die auf baldige Markteinführungen hinweisen. Diese Liste erhebt keinen Anspruch auf Vollständigkeit; viele zusätzliche öffentliche und firmeneigene Referenzen bilden unsere Faktengrundlage.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau der Prävalenz auf behandelte Patienten schätzt die Nachfrage durch die Verknüpfung von Seroprävalenz, symptomatischem Anteil und Behandlungsdurchdringung; die Ergebnisse werden dann mit einer stichprobenartigen Bottom-up-Aufrollung der Umsätze führender Anbieter abgeglichen, um die Gesamtzahlen zu verfeinern. Zu den wichtigsten Einflussfaktoren des Modells gehören die diagnostizierte HSV-Inzidenz, der Median der Therapietage pro Episode, die Erosionskurven der Generika, die Zusammensetzung der Apothekenkanäle und regionale Verschiebungen bei der Erstattung. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert das Wachstum zwischen 2026 und 2030, wobei die Elastizitäten für jede Variable von unserem Expertengremium abgeleitet werden. Wo die Bottom-up-Daten lückenhaft sind, interpolieren wir mit Hilfe von Analoga aus anderen Ländern und dokumentierten Zeitplänen für die Markteinführung.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse mit den Schadendaten der Versicherer und den Ausschreibungsergebnissen abgeglichen. Ein interner zweistufiger Peer-Review behebt Anomalien, wonach das Modell gesperrt wird. Mordor wird alle zwölf Monate aktualisiert. Außergewöhnliche Ereignisse wie behördliche Genehmigungen und große Widerstandswarnungen lösen jedoch Zwischenaktualisierungen aus, damit die Kunden immer den neuesten Stand erhalten.

Warum die Herpes-Simplex-Virus-Behandlung von Mordor nicht nachlässt

Die veröffentlichten Schätzungen stimmen selten überein, da die Unternehmen unterschiedliche Produktpaletten, Preispunkte und Aktualisierungsrhythmen wählen. Unser Modell, das auf Berechnungen zu behandelten Patienten beruht und durch Umsatzmuster von Lieferanten bestätigt wird, verringert die Unsicherheit, die die Märkte für antivirale Medikamente oft trübt.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz gegenüber anderen Herausgebern führen, gehören: Einige Studien beziehen die in der Entwicklung befindlichen Impfstoffe in den aktuellen Wert ein, einige gehen von einer einheitlichen globalen Preisgestaltung ohne Generikarabatte aus, während andere die Prognosen auf der Grundlage älterer historischer Basiswerte strecken, die nie auf die Akzeptanz der Telemedizin in der COVID-Ära hin überprüft wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,88 MRD. USD (2025) | Mordor Intelligence | |

| USD 2,80 B (2024) | Globale Beratung A | Beinhaltet Impfstoffkandidaten und basiert auf Listenpreisen ohne Kanalrabatte |

| USD 2,56 B (2024) | Industrieforschung B | Ohne Umsätze von Online-Apotheken und unter der Annahme, dass die Marktdurchdringung von Generika nach 2022 unverändert bleibt |

Der Vergleich zeigt, wie unsere disziplinierte Auswahl des Geltungsbereichs und die jährlich aktualisierten Annahmen zu einer ausgewogenen, transparenten Ausgangsbasis führen, die die Entscheidungsträger mit Zuversicht nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für Herpes-Simplex-Virus-Behandlung an?

Steigende Acyclovir-Resistenz, erweiterter Telemedizin-Zugang und Investitionen in Genomediting-Kandidaten sind die primären Katalysatoren.

Wie groß ist der Markt für Herpes-Simplex-Virus-Behandlung heute?

Aktuelle Unternehmensdaten beziffern den Markt auf 3,09 Milliarden USD im Jahr 2026, mit einer Prognose von 4,41 Milliarden USD bis 2031, entsprechend einer CAGR von 7,37 % über 2026–2031.

Welche Arzneimittelklasse wird am häufigsten bei Genitalherpes verschrieben?

Valacyclovir behält den breitesten Einsatz, da die zweimal tägliche Dosierung hohe Plasmaspiegel mit zuverlässiger Sicherheit erzielt.

Sind kurative Therapien nah an der kommerziellen Realität?

CRISPR-basierte Programme haben in präklinischen Modellen eine >99%ige Reduktion latenter Viren gezeigt, aber der Nachweis der Wirksamkeit am Menschen und die Optimierung der Auslieferung bleiben mehrjährige Hürden.

Warum gewinnen Online-Apotheken im Vertrieb von Herpes-Behandlungen Marktanteile?

Sie ergänzen virtuelle Konsultationen und bieten eine diskrete, schnelle Medikamentenlieferung, die Patienten anspricht, die Privatsphäre und Komfort suchen.

Wie unterscheiden sich die europäischen Zulassungsanforderungen von denen der Vereinigten Staaten?

Die Europäische Arzneimittelagentur (EMA) fordert einen längeren Nachweis einer anhaltenden Virussuppression, was die Studiendauer im Vergleich zu FDA-Zulassungswegen um bis zu zwei Jahre verlängert.

Seite zuletzt aktualisiert am: