Marktgröße und Marktanteil für Tierfuttermittelkonservierungsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.03 Milliarden US-Dollar |

| Marktgröße (2031) | 8.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Tierfuttermittelkonservierungsstoffe von Mordor Intelligence

Die Marktgröße für Tierfuttermittelkonservierungsstoffe wird voraussichtlich von 5,60 Milliarden USD im Jahr 2025 auf 6,03 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,62 Milliarden USD erreichen, was einer CAGR von 7,40 % im Zeitraum 2026–2031 entspricht. Der Markt wird durch strengere Futtermittelsicherheitsvorschriften, zunehmende Bedenken hinsichtlich der Tiergesundheit und eine steigende Nachfrage nach hochwertigen tierischen Proteinen angetrieben. Dieses Wachstum wird zusätzlich durch die Expansion der Aquakulturproduktion und den Übergang zu industrialisierten Futtermittelsystemen, insbesondere in Schwellenmärkten, unterstützt. Säuerungsmittel bleiben eine gängige Wahl zur Kontrolle mikrobieller Kontamination, während natürliche und pflanzenbasierte Konservierungsstoffe zunehmend an Beliebtheit gewinnen, da die Hersteller sich auf antibiotikafreie und Clean-Label-Formulierungen konzentrieren. Geflügel führt den Markt aufgrund seiner höheren Anfälligkeit für Futtermittelverderbnis an, während die Aquakultur eine rasche Akzeptanz verzeichnet. Der Wettbewerb im Markt wird durch Fortschritte in der Formulierungstechnologie und integrierte Lieferkettenkapazitäten geprägt, obwohl Herausforderungen wie die Preisvolatilität bei Rohstoffen und regulatorische Änderungen weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

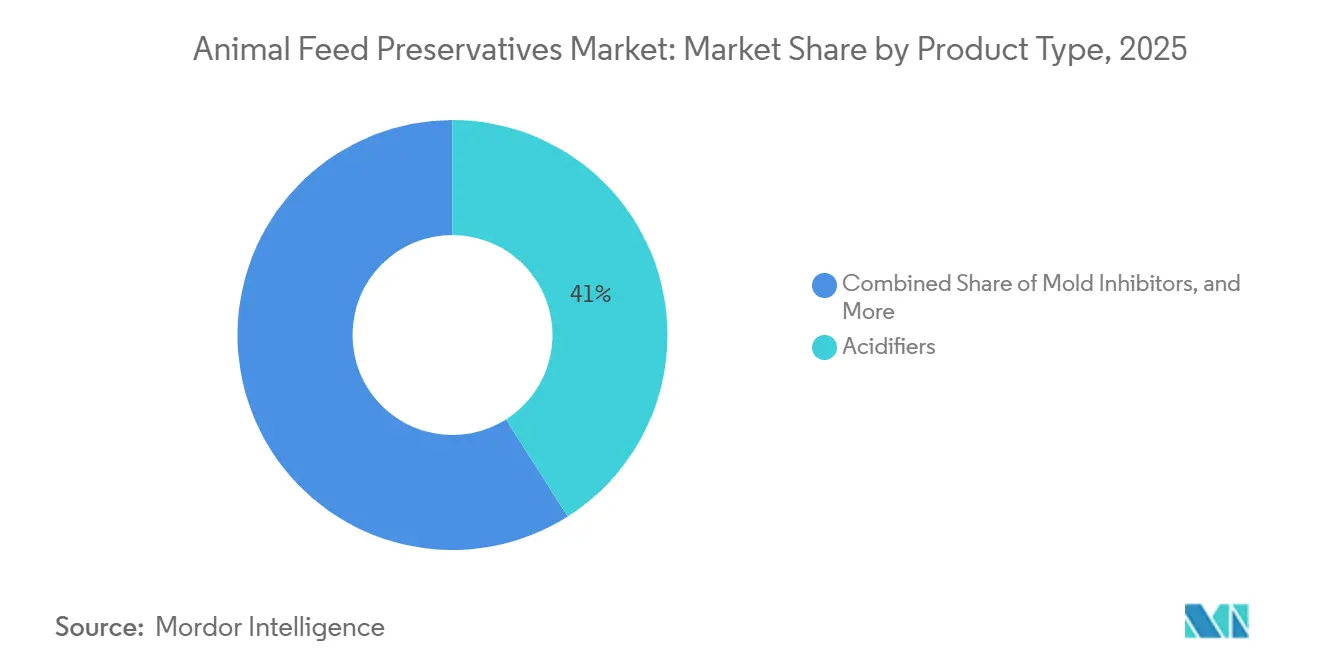

- Nach Produkttyp entfielen im Jahr 2025 die größten Anteile am Markt für Tierfuttermittelkonservierungsstoffe auf Säuerungsmittel mit 41 %, während die Marktgröße für Schimmelinhibitoren voraussichtlich mit der schnellsten CAGR von 10,3 % von 2026 bis 2031 wachsen wird.

- Nach Tierart entfiel im Jahr 2025 der größte Anteil von 38 % am Markt für Tierfuttermittelkonservierungsstoffe auf Geflügel, während die Marktgröße für Aquakultur voraussichtlich mit der schnellsten CAGR von 9,4 % von 2026 bis 2031 wachsen wird.

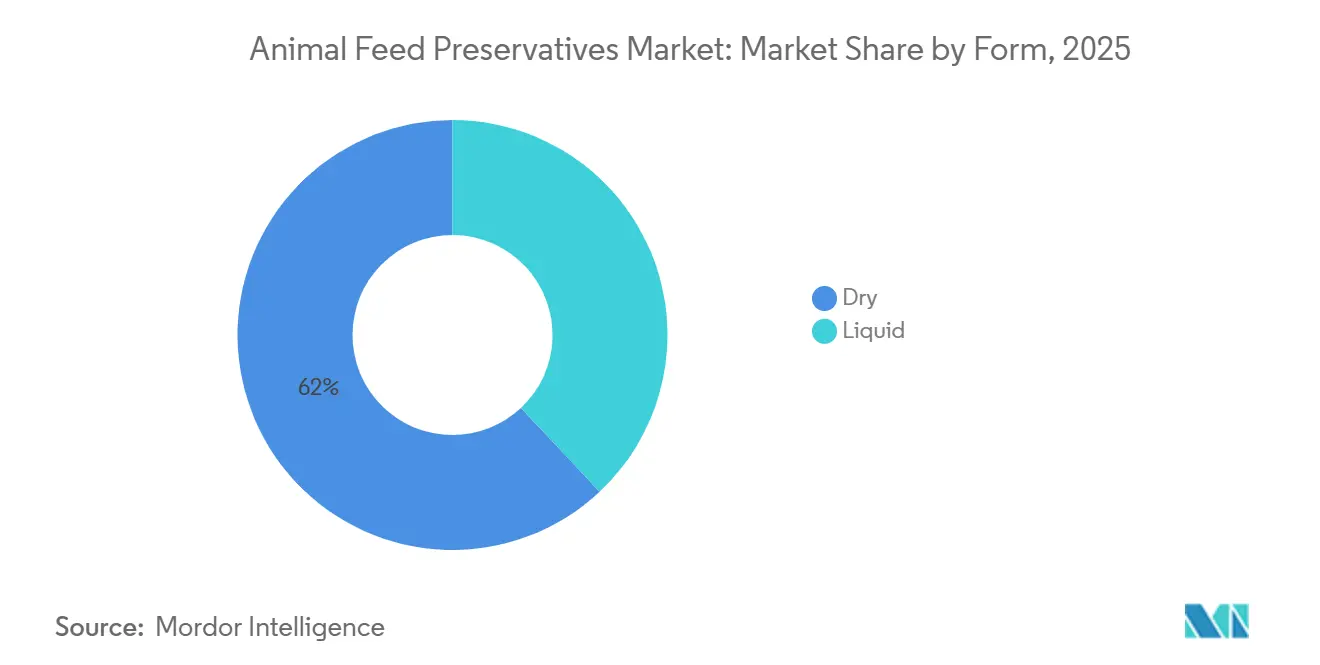

- Nach Form hielt die Trockenvariante im Jahr 2025 den größten Anteil von 62 % am Markt für Tierfuttermittelkonservierungsstoffe, während der Flüssigmarkt voraussichtlich mit der schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen wird.

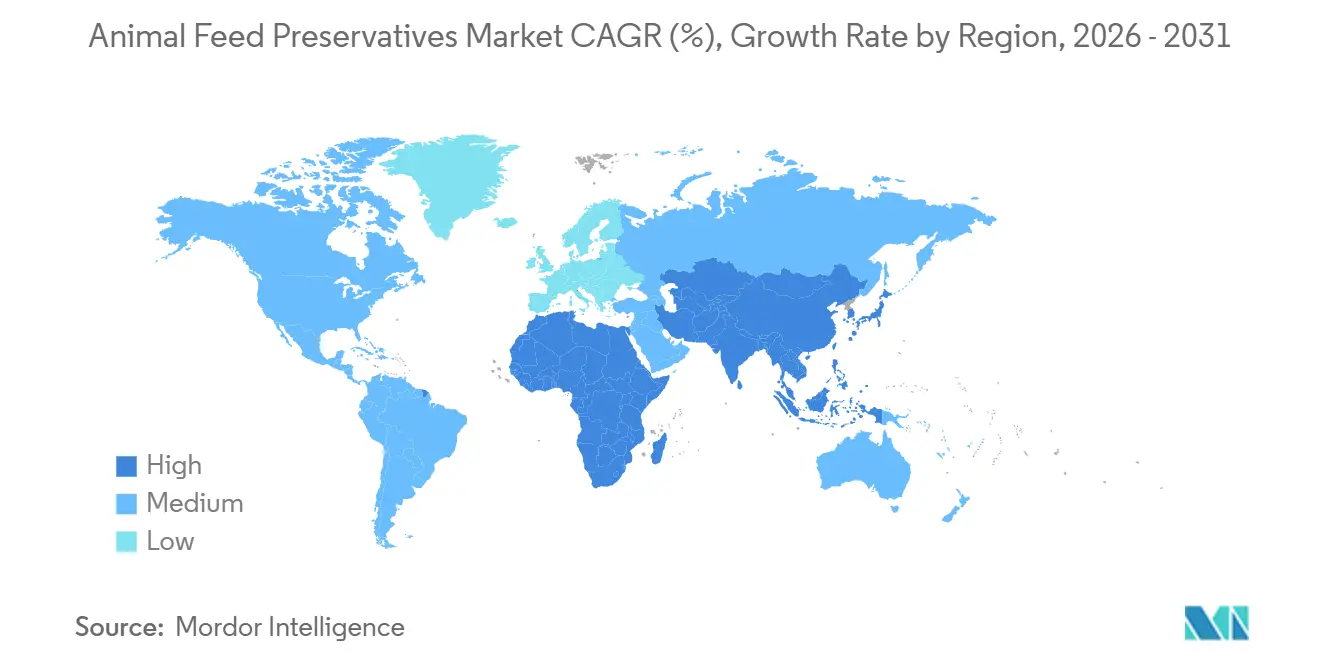

- Nach Geografie dominierte Europa im Jahr 2025 mit dem größten Anteil von 29 % am Markt für Tierfuttermittelkonservierungsstoffe, während der Asien-Pazifik-Markt voraussichtlich mit der schnellsten CAGR von 9,9 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tierfuttermittelkonservierungsstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Mischfutter in der intensiven Nutztierhaltung | +1.8% | Brasilien, Europäische Union, Vereinigte Staaten und China | Mittelfristig (2–4 Jahre) |

| Strenge Mykotoxin- und Schimmelkontrollvorschriften in Europa und Nordamerika | +1.5% | Europa und Nordamerika, Ausstrahlungseffekte auf Südamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Rasche Kommerzialisierung natürlicher und Clean-Label-Konservierungschemikalien | +1.3% | Nordamerika und Europa, frühe Akzeptanz im städtischen Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Ausbau der Aquakulturfuttermittelproduktionskapazitäten in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, küstennaher Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digitale Qualitätssensortechnologien zur Dosierungsoptimierung | +0.9% | Nordamerika und Europa, Pilotprojekte in Brasilien und China | Mittelfristig (2–4 Jahre) |

| Anreize zur Reduzierung des CO₂-Fußabdrucks vom Futtermittel bis zum Betrieb | +0.7% | Europäische Union, freiwillige Programme in Nordamerika und Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Mischfutter in der intensiven Nutztierhaltung

Zentralisierte Futtermittelmühlen produzieren größere Mengen an Mischfutter zur Unterstützung intensiver Nutztierhaltungssysteme, was zu einem wachsenden Bedarf an effektiver Konservierung während längerer Lagerungszeiten führt. Laut dem Alltech 2025 Agri-Food Outlook stieg die globale Futtermittelproduktion um 1,2 % und erreichte 2024 1,396 Milliarden Tonnen [1]Quelle: Alltech, "2025 Alltech Agri-Food Outlook Shares Global Feed Production Survey Data," alltech.com. Dieses Ausmaß der industriellen Futtermittelproduktion erhöht das Risiko von Verderb, Schimmelwachstum und Mykotoxinkontamination während der Lagerung und des Transports. Infolgedessen setzen Futtermittelhersteller zunehmend auf Konservierungslösungen wie Säuerungsmittel und Schimmelinhibitoren, um die Futtermittelqualität zu erhalten und Verluste in großen Lieferketten zu reduzieren.

Strenge Mykotoxin- und Schimmelkontrollvorschriften in Europa und Nordamerika

Strenge regulatorische Rahmenbedingungen setzen strengere Schadstoffgrenzwerte in Tierfuttermitteln durch, um die Lebensmittelsicherheit zu gewährleisten und die Tiergesundheit zu schützen. So hat beispielsweise die Kanadische Lebensmittelinspektionsbehörde im Rahmen der Futtermittelverordnung 2024 den maximal zulässigen Aflatoxingehalt in der Gesamtration von Nutztieren auf 20 Teile pro Milliarde festgelegt [2]Quelle: Kanadische Lebensmittelinspektionsbehörde, "Tables of Maximum Contaminant Levels for Feeds," inspection.canada.ca. Dies spiegelt die zunehmende Verschärfung der Mykotoxinkontrollstandards in Nordamerika wider. Diese regulatorischen Anforderungen veranlassen Futtermittelhersteller, präventive Maßnahmen zu ergreifen, wie den Einsatz von Konservierungsstoffen wie organischen Säuren und Schimmelinhibitoren, um Kontaminationen während der Lagerung zu kontrollieren, anstatt auf teure Behandlungen nach der Kontamination zurückzugreifen.

Rasche Kommerzialisierung natürlicher und Clean-Label-Konservierungschemikalien

Natürliche und Clean-Label-Trends prägen zunehmend die Auswahl von Futtermittelzusatzstoffen, da die Verbrauchernachfrage nach antibiotikafreien und natürlich gewonnenen tierischen Produkten wächst. Laut einer 2025 vom Nationalen Zentrum für Biotechnologieinformation veröffentlichten Studie zeigen Verbraucher eine bemerkenswerte Bereitschaft, einen Aufpreis für antibiotikafreie Geflügelprodukte zu zahlen, was auf eine klare Verschiebung hin zu Clean-Label-Präferenzen innerhalb der tierischen Proteinwertschöpfungskette hinweist. Diese sich wandelnde Verbrauchernachfrage treibt Futtermittelhersteller dazu an, synthetische Konservierungsstoffe durch pflanzenbasierte Alternativen, einschließlich ätherischer Öle und botanischer Extrakte, zu ersetzen und damit die Akzeptanz natürlicher Konservierungschemikalien in der Tierfuttermittelindustrie zu fördern.

Digitale Qualitätssensortechnologien zur Dosierungsoptimierung

Digitale Qualitätssensortechnologien werden zunehmend in Nutztierhaltungs- und Futtermittelmanagementsystemen eingesetzt, um Echtzeit-Überwachung und -Optimierung zu ermöglichen. Forscher der Telkom University und der IPB University in Indonesien berichteten, dass ein auf Sensorfusion basierendes IoT-System im Jahr 2025 unter kontrollierten Bedingungen eine 100-prozentige Genauigkeit bei der Tieridentifikation und eine Fehlertoleranz von ±0,5 % bei der Gewichtsmessung erreichte. Dies unterstreicht die Präzision und Zuverlässigkeit integrierter Sensortechnologien bei der Verfolgung von Futteraufnahme, Tiergewicht und Umgebungsbedingungen. Diese Fähigkeiten ermöglichen eine Echtzeit-Entscheidungsfindung im Futtermittelbetrieb, unterstützen eine optimierte Dosierung von Konservierungsstoffen, minimieren Verderbnisrisiken und steigern die Effizienz in großen Futtermittelsystemen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität organischer Säuren aus Fermentations-Rohstoffen | -0.8% | Global, akut in Maisimportregionen | Kurzfristig (≤2 Jahre) |

| Wachsende Präferenz für antibiotikafreie Produktion, die chemische Konservierungsstoffe einschränkt | -0.6% | Europa und Nordamerika, aufkommend im städtischen Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Einstufung bestimmter synthetischer Antioxidantien als Gefahrstoffe | -0.5% | Nordamerika und Europa, indirekte Auswirkungen auf Exporteure | Langfristig (≥4 Jahre) |

| Risiko von Lieferkettenunterbrechungen bei speziellen Chelatbildnern | -0.4% | Global, konzentriert in Regionen mit Einzelquellen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität organischer Säuren aus Fermentations-Rohstoffen

Die Preisvolatilität organischer Säuren aus Fermentations-Rohstoffen bleibt eine erhebliche Herausforderung für den Markt für Tierfuttermittelkonservierungsstoffe. Im Jahr 2025 berichtete der Europäische Verband der Futtermittelhersteller, dass die zunehmende Volatilität bei den Kosten für organische Säuren und Futtermittelzusatzstoffe weiterhin Druck auf Futtermittelkomponierer in ganz Europa ausübte, insbesondere aufgrund schwankender Energie- und Rohstoffpreise. Da Propionsäure und Ameisensäure als Futtermittelkonservierungsstoffe zur Hemmung des Mikrobenwachstums und zur Verlängerung der Haltbarkeit von Futtermitteln weit verbreitet sind, wirken sich Preisschwankungen direkt auf die Formulierungskosten und Beschaffungsstrategien der Futtermittelhersteller aus. Diese anhaltende Kosteninstabilität schränkt weiterhin die Gewinnmargen und die Preiskonsistenz im Markt für Tierfuttermittelkonservierungsstoffe ein.

Wachsende Präferenz für antibiotikafreie Produktion, die chemische Konservierungsstoffe einschränkt

Die rasche Kommerzialisierung natürlicher und Clean-Label-Konservierungschemikalien wird durch eine starke Verbrauchernachfrage nach antibiotikafreien tierischen Produkten vorangetrieben. Ein 2025 vom Nationalen Zentrum für Biotechnologieinformation veröffentlichter Überblick hebt hervor, dass Verbraucher bereit sind, einen Aufpreis von 18 %–20 % für antibiotikafreies Hühnerfleisch zu zahlen, was eine klare Präferenz für Clean-Label- und synthetikfreie Produktionssysteme zeigt. Diese Zahlungsbereitschaft ermutigt Futtermittelhersteller, natürliche Konservierungsstoffe wie ätherische Öle und pflanzenbasierte Antioxidantien als Alternativen zu synthetischen Zusatzstoffen einzusetzen. Infolgedessen steigt die Nachfrage nach Clean-Label-Futtermittelkonservierungslösungen und fördert das Wachstum natürlicher Konservierungschemikalien trotz ihrer vergleichsweise höheren Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Säuerungsmittel behalten die Dominanz, während Botanika beschleunigen

Säuerungsmittel entfielen im Jahr 2025 auf den größten Anteil von 41 % am Markt für Tierfuttermittelkonservierungsstoffe. Ihre Dominanz ist auf breite antimikrobielle Eigenschaften und Wirksamkeit bei der Kontrolle von Schimmelwachstum in gelagertem Futter zurückzuführen. Säuerungsmittel sind mit verschiedenen Futtertypen kompatibel und bleiben unter verschiedenen Umgebungsbedingungen stabil, was eine konsistente Verwendung in Nutztierhaltungssystemen gewährleistet. Darüber hinaus festigt ihre starke Akzeptanz in Regionen mit hoher Luftfeuchtigkeit und großflächiger Futtermittellagerung ihre führende Rolle in Futtermittelkonservierungsstrategien.

Der Markt für Schimmelinhibitoren wird voraussichtlich mit der schnellsten CAGR von 10,3 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch eine zunehmende Betonung der Futtermittelsicherheit und ein gesteigertes Bewusstsein für Mykotoxinkontaminationsrisiken angetrieben. Produzenten setzen zunehmend auf gezielte Konservierungslösungen, um die Futtermittelqualität zu verbessern und regulatorische Standards zu erfüllen. Der Wandel hin zu präventiven Futtermittelmanagementsystemen steigert die Nachfrage nach Schimmelinhibitoren sowohl in entwickelten als auch in aufstrebenden Futtermittelmärkten weltweit.

Nach Tierart: Geflügel führt, während Aquakultur aufsteigt

Geflügel entfiel im Jahr 2025 auf den größten Umsatzanteil von 38 %. Diese Dominanz ist auf die hohe Abhängigkeit des Segments von Mischfutter und seine Anfälligkeit für Schimmel- und Toxinkontamination zurückzuführen. Intensive Produktionssysteme und ein großflächiger Futterverbrauch erfordern eine effektive Konservierung, um die Futterqualität zu erhalten und die Produktivität zu sichern. Darüber hinaus hat die weltweit wachsende Nachfrage nach Geflügelprodukten den Bedarf an Konservierungsstoffen zur Gewährleistung der Futtermittelsicherheit und -qualität weiter unterstrichen. Diese Faktoren treiben den kontinuierlichen Einsatz von Konservierungsstoffen in Geflügelbetrieben in den wichtigsten Produktionsregionen voran.

Die Marktgröße für Aquakultur wird voraussichtlich mit der schnellsten CAGR von 9,4 % von 2026 bis 2031 wachsen. Das Wachstum wird durch den steigenden Fischkonsum und die Expansion von Aquakulturproduktionssystemen unterstützt. Der Bedarf, die Futterstabilität zu erhalten und Oxidation in Aquafutter zu verhindern, treibt eine höhere Akzeptanz von Konservierungsstoffen voran. Darüber hinaus tragen Fortschritte in der Aquakulturfuttermittelformulierung und steigende Investitionen in die Futtermittelherstellung zur Nachfrage nach spezialisierten Konservierungslösungen bei.

Nach Form: Trockenformate dominieren, Flüssigformate gewinnen durch Automatisierung

Trockene Konservierungsstoffe entfielen im Jahr 2025 auf den größten Anteil von 62 % am Markt für Tierfuttermittelkonservierungsstoffe. Ihre Dominanz ist auf die einfache Handhabung, Lagerstabilität und Kompatibilität mit Futtermittelverarbeitungssystemen zurückzuführen. Darüber hinaus macht ihre Fähigkeit, hohen Temperaturen beim Pelletieren standzuhalten und eine gleichmäßige Durchmischung zu gewährleisten, sie zur bevorzugten Wahl für großflächige Futtermittelherstellungsbetriebe. Diese betrieblichen Vorteile festigen ihre führende Position im Markt, da sie der wachsenden Nachfrage nach effizienten und zuverlässigen Konservierungsmethoden in der Tierfuttermittelindustrie gerecht werden.

Der Markt für flüssige Konservierungsstoffe wird voraussichtlich mit der schnellsten CAGR von 8,7 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die zunehmende Einführung automatisierter Futtermittelverarbeitungstechnologien vorangetrieben, die eine präzise Dosierung und verbesserte Effizienz ermöglichen. Flüssige Formulierungen bieten eine bessere Oberflächenabdeckung und größere Anwendungsflexibilität, was sie für moderne Futtermittelproduktionssysteme geeignet macht. Der Fokus auf Präzision und Effizienz treibt die steigende Nachfrage nach flüssigen Konservierungsstoffen voran, insbesondere in fortschrittlichen Futtermittelherstellungsanlagen.

Geografische Analyse

Europa entfiel im Jahr 2025 auf den größten Anteil von 29 % am Markt für Tierfuttermittelkonservierungsstoffe. Diese Dominanz ist auf strenge regulatorische Rahmenbedingungen zurückzuführen, die die Futtermittelsicherheit und Kontaminationskontrolle regeln. Strenge Grenzwerte für Mykotoxine und Zusatzstoffverwendung fördern die konsistente Akzeptanz von Konservierungslösungen in Futtermittelherstellungssystemen. Darüber hinaus profitiert die Region von einer gut etablierten Mischfutterproduktionsinfrastruktur und einem hohen Bewusstsein für das Management der Tiergesundheit, was eine stetige Nachfrage nach Konservierungstechnologien in den Bereichen Geflügel, Schwein und Aquakultur sicherstellt.

Der Asien-Pazifik-Markt wird voraussichtlich mit der schnellsten CAGR von 9,9 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die rasche Expansion der Nutztierhaltungs- und Aquakulturproduktion in Verbindung mit der zunehmenden Industrialisierung der Futtermittelherstellung angetrieben. Die steigende Nachfrage nach tierischen Proteinen und die Intensivierung der Landwirtschaftspraktiken steigern den Verbrauch von Mischfutter. Diese Faktoren schaffen eine starke Nachfrage nach Konservierungsstoffen zur Aufrechterhaltung der Futterqualität, insbesondere in Regionen mit warmem Klima und langen Lieferketten.

Südamerika und andere aufstrebende Regionen verbessern ihre Futtermittelproduktionssysteme und erhöhen damit den Bedarf an Konservierungslösungen. Laut dem Nationalen Verband der Tierfuttermittelindustrie, zitiert vom Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, wird die brasilianische Tierfuttermittelproduktion bis 2026 voraussichtlich 93 Millionen Tonnen erreichen, was einem Anstieg von 3,4 % gegenüber dem Vorjahr entspricht [3]Quelle: Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Poultry and Products Semi-annual," usda.gov. Die steigenden Produktionsmengen fördern den verstärkten Einsatz von auf organischen Säuren basierenden Konservierungsstoffen und Futterstabilitätslösungen im Markt für Tierfuttermittelkonservierungsstoffe.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei führende Unternehmen wie Cargill, Incorporated, BASF SE, Archer-Daniels-Midland Company, Kemin Industries, Inc. und Nutreco N.V. vertreten sind. Diese Unternehmen behaupten ihre Positionen durch integrierte Lieferketten, vielfältige Produktportfolios und globale Vertriebsnetze. Ihr Schwerpunkt auf organischen Säuremischungen, Schimmelinhibitoren und natürlichen Konservierungsstoffen entspricht den sich entwickelnden regulatorischen Standards und Verbraucherpräferenzen. Laufende Investitionen in Forschung und Entwicklung ermöglichen es diesen Unternehmen, die Produktleistung zu verbessern und Anwendungen in verschiedenen Nutztiersegmenten auszubauen, was ihre Wettbewerbsposition stärkt.

Der Wettbewerb im Markt wird durch Innovationen bei Clean-Label- und funktionalen Konservierungslösungen angetrieben, insbesondere da die regulatorische Kontrolle zunimmt. Unternehmen konzentrieren sich auf Fortschritte bei pflanzenbasierten Antioxidantien, Einkapselungstechnologien und multifunktionalen Zusatzstoffmischungen, um ihre Produkte zu differenzieren. Strategische Investitionen in Produktionseffizienz und Rohstoffbeschaffung helfen, den Kostendruck durch volatile Rohstoffe zu mindern. Diese Bemühungen ermöglichen es den Herstellern, eine stabile Versorgung sicherzustellen und gleichzeitig der steigenden Nachfrage nach nachhaltigen und leistungsstarken Konservierungslösungen in Futtermittelsystemen gerecht zu werden.

Strategische Partnerschaften und Branchenkonsolidierung bleiben wichtige Wettbewerbsstrategien, da Unternehmen bestrebt sind, Größe und betriebliche Effizienz zu steigern. So integrierten beispielsweise im Jahr 2026 Archer-Daniels-Midland Company und Alltech, Inc. im Rahmen eines Gemeinschaftsunternehmens über 40 Futtermittelmühlen in Nordamerika. Diese Initiative stellt einen bedeutenden Schritt in Richtung integrierter Futtermittelproduktions- und Vertriebsnetze dar und verbessert die Lieferkettenkontrolle und Reaktionsfähigkeit auf die regionale Nachfrage. Solche Entwicklungen spiegeln einen breiteren Branchentrend hin zu Zusammenarbeit und Kapazitätserweiterung wider, um die Wettbewerbsfähigkeit zu erhalten und Innovationen in Futtermittelkonservierungslösungen zu fördern.

Marktführer in der Branche für Tierfuttermittelkonservierungsstoffe

-

Cargill, Incorporated

-

BASF SE

-

Archer-Daniels-Midland Company

-

Kemin Industries, Inc.

-

Nutreco N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Akralos Animal Nutrition wurde als Gemeinschaftsunternehmen zwischen Archer-Daniels-Midland Company und Alltech, Inc. gegründet und integriert deren Futtermittelbetriebe und Fachkenntnisse, um Tierernährungslösungen in ganz Nordamerika anzubieten.

- März 2025: Kemin Industries, Inc. führte PROSIDIUM ein, eine Futtermittel-Pathogenkontrolllösung auf Basis von Peroxysäuren. Dieses Produkt ist darauf ausgelegt, die Futtermittelbiosicherheit zu verbessern und Kontaminationsrisiken durch Krankheitserreger, einschließlich Salmonellen und Viren, zu mindern.

- Februar 2025: Die Novonesis Group A/S erwarb den Anteil von DSM-Firmenich AG an der Feed Enzyme Alliance für 1,5 Milliarden EUR und stärkte damit ihr Portfolio mit Schwerpunkt auf Futtermittelernährung und Konservierungsanwendungen. Diese Akquisition erweitert die Fachkenntnisse des Unternehmens im Bereich Futtermittelenzyme und Probiotika und fördert Fortschritte bei der Stabilität und Konservierung von Tierfuttermitteln.

Berichtsumfang des globalen Marktes für Tierfuttermittelkonservierungsstoffe

Tierfuttermittelkonservierungsstoffe sind Zusatzstoffe, die darauf ausgelegt sind, das Mikrobenwachstum zu hemmen, Oxidation zu verhindern und den Verderb von Tierfuttermitteln während der Lagerung und des Transports zu reduzieren. Diese Konservierungsstoffe helfen, die Futterqualität zu erhalten, die Haltbarkeit zu verlängern und den Nährwert sowie die Sicherheit des Futters für den Verzehr durch Nutztiere zu gewährleisten. Der Bericht über den Markt für Tierfuttermittelkonservierungsstoffe ist segmentiert nach Produkttyp (Säuerungsmittel, Schimmelinhibitoren, Antioxidantien, Bindemittel und sonstige Produkte), nach Tierart (Geflügel, Schwein, Wiederkäuer, Aquakultur und Heimtiere), nach Form (trocken und flüssig) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Säuerungsmittel |

| Schimmelinhibitoren |

| Antioxidantien |

| Bindemittel |

| Sonstige |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Heimtiere |

| Trocken |

| Flüssig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Säuerungsmittel | |

| Schimmelinhibitoren | ||

| Antioxidantien | ||

| Bindemittel | ||

| Sonstige | ||

| Nach Tierart | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Heimtiere | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tierfuttermittelkonservierungsstoffe?

Die Marktgröße für Tierfuttermittelkonservierungsstoffe beträgt im Jahr 2026 6,03 Milliarden USD und wird bis 2031 voraussichtlich 8,62 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 7,4 % entspricht.

Welcher Produkttyp hat den größten Marktanteil?

Säuerungsmittel führten im Jahr 2025 mit dem größten Anteil von 41 % am Markt für Tierfuttermittelkonservierungsstoffe.

Welches Nutztiersegment wächst am schnellsten?

Der Einsatz von Konservierungsstoffen in der Aquakultur wächst mit der schnellsten CAGR von 9,4 % von 2026 bis 2031.

Welche Region verzeichnet das höchste Wachstum?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,9 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: