Marktgröße und Marktanteil für Spurenmineralien in der Tierernährung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.33 Milliarden US-Dollar |

| Marktgröße (2031) | 7.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

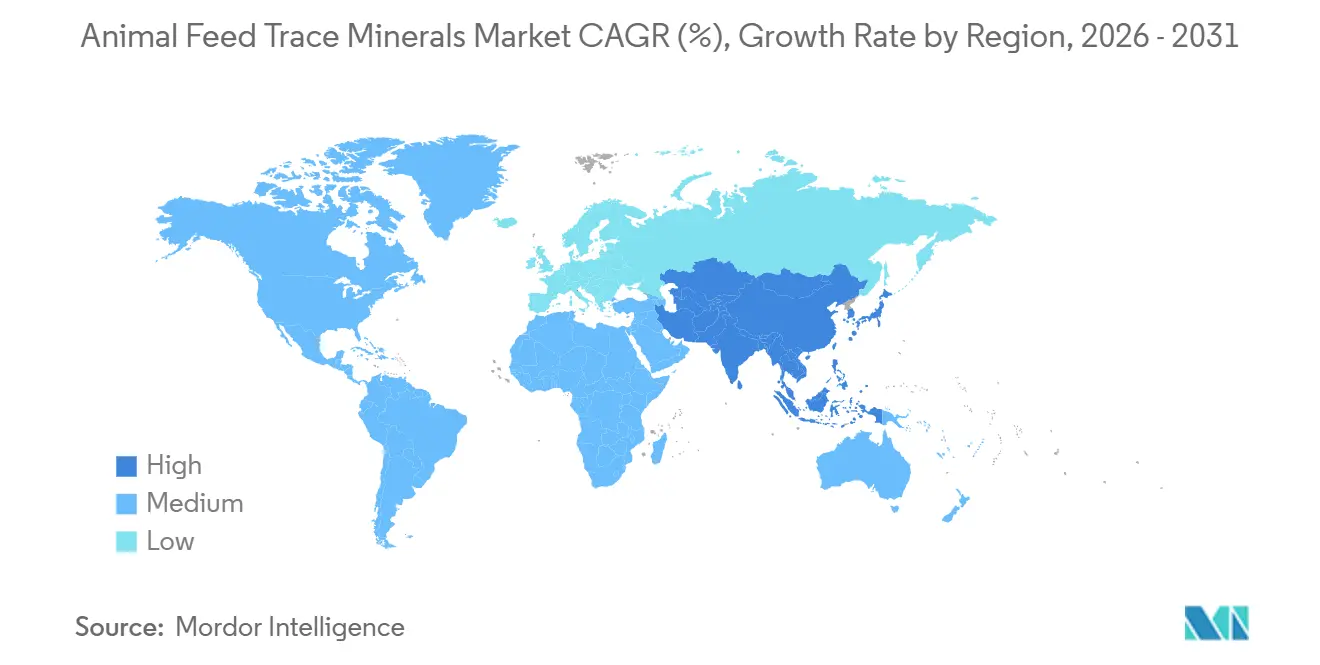

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spurenmineralien in der Tierernährung von Mordor Intelligence

Die Marktgröße für Spurenmineralien in der Tierernährung beträgt im Jahr 2026 USD 5,33 Milliarden und soll bis 2031 auf rund USD 7,3 Milliarden anwachsen, was einer CAGR von 6,5 % über den Prognosezeitraum entspricht. Die steigende weltweite Nachfrage nach erschwinglichem tierischen Protein, der schrittweise Abbau von Antibiotika als Wachstumsförderer sowie die rasche Einführung von Technologien zur Nährstoffeffizienz sind die treibenden Kräfte hinter dieser Expansion. Zink behielt seine dominante Stellung aufgrund seiner zentralen Rolle bei der Immunmodulation, während Selen aufgrund seiner antioxidativen Vorteile, die Hochstress-Produktionssysteme unterstützen, zunehmend an Bedeutung gewinnt. Die Erzeuger wechseln zu organischen oder chelierten Mineralstoffformen, um Vorteile bei der Futterverwertung zu erzielen, die teilweise den Preisaufschlag von 30–50 % ausgleichen. Die regionale Dynamik ist im Asien-Pazifik-Raum am stärksten, wo die Erholung der Aquakultur und des Schweinefleischsektors die Futtermittelmühlen dazu veranlasst, ihre Produkte auf Eingangsstoffe mit höherer Bioverfügbarkeit umzustellen.

Wichtigste Erkenntnisse des Berichts

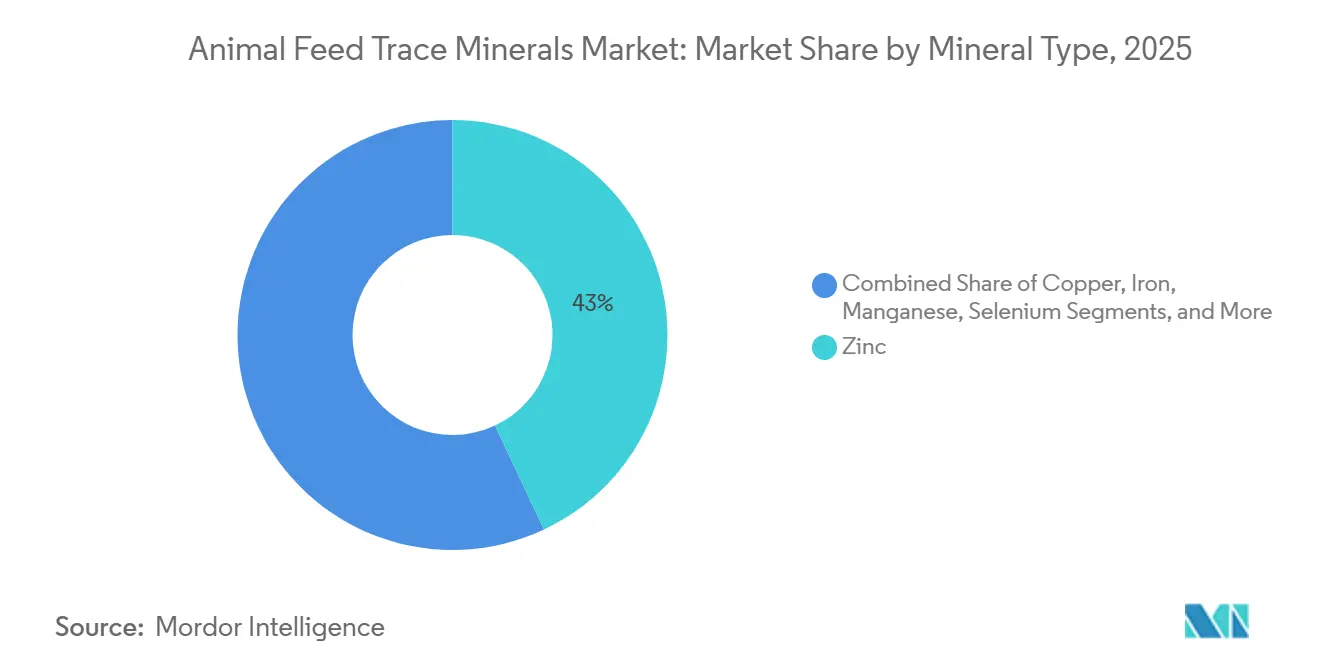

- Nach Mineralstofftyp hielt Zink im Jahr 2025 einen Anteil von 43 % am Markt für Spurenmineralien in der Tierernährung, während Selen bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen wird.

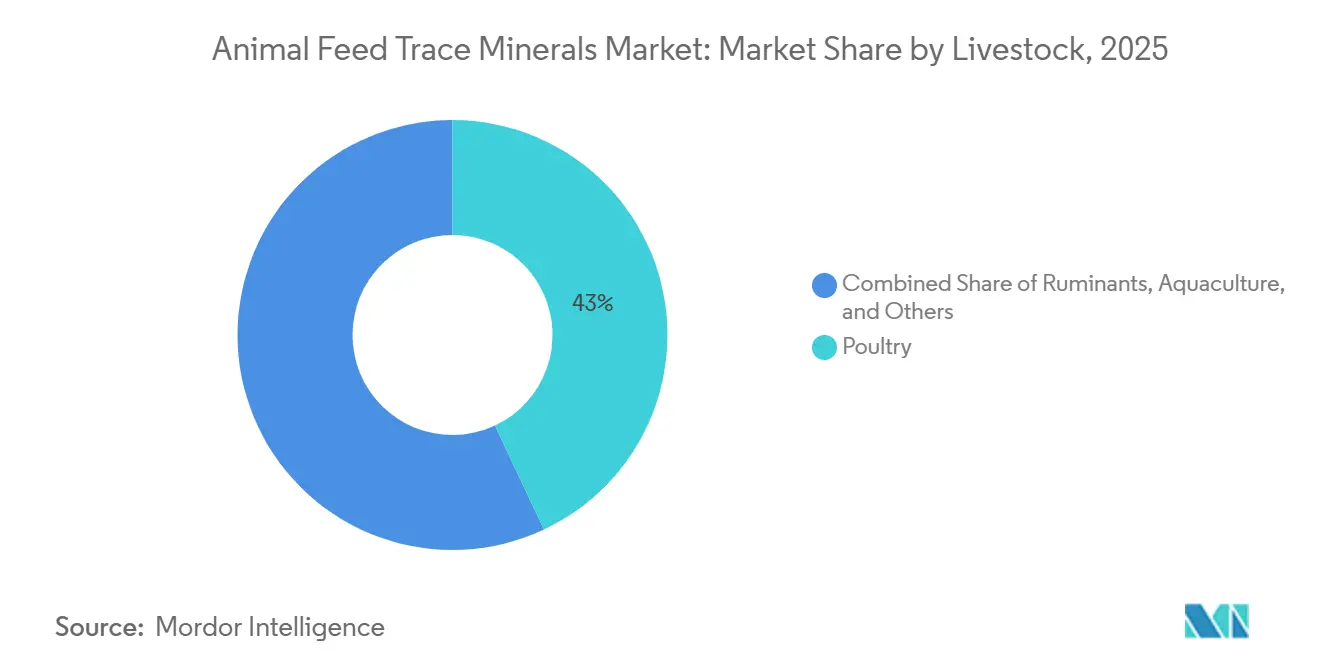

- Nach Nutztierart entfiel im Jahr 2025 ein Anteil von 43 % der Nachfrage auf Geflügel, während die Aquakultur voraussichtlich das schnellste Wachstum mit einer CAGR von 10,2 % von 2026 bis 2031 verzeichnen wird.

- Nach Quellentyp entfielen im Jahr 2025 70 % des Umsatzes auf anorganische Salze, und das Segment der organischen und chelierten Mineralien soll über den Prognosezeitraum mit einer CAGR von 9 % wachsen.

- Nach Form entfielen im Jahr 2025 65 % des Volumens auf Trockenprodukte, während flüssige Mischungen voraussichtlich mit einer CAGR von 8,7 % bis 2031 zulegen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 35 %, und der Asien-Pazifik-Raum soll mit einer CAGR von 8,2 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spurenmineralien in der Tierernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach tierischem Protein | +1.8% | Asien-Pazifik, Naher Osten, weltweite Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Überlegene Bioverfügbarkeit organischer Mineralien | +1.5% | Nordamerika und Europa, Ausweitung auf den Premium-Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen bei Antibiotika als Wachstumsförderer | +1.2% | Die Vereinigten Staaten und Europa sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Umweltvorteile durch reduzierte Mineralstoffausscheidung | +0.9% | Europäische Union und Nordamerika, frühe Einführung in Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsfütterung und Sensoranalytik | +0.7% | Nordamerika und Europäische Union, Pilotprojekte in China und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Beschaffung von Spurenmineralien | +0.4% | Europäische Union und ausgewählte Bundesstaaten der Vereinigten Staaten, begrenzter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach tierischem Protein

Im Jahr 2024 wird die weltweite Fleischproduktion auf einen Anstieg von 1,3 % auf 365 Millionen Tonnen geschätzt. Dieses Wachstum wurde maßgeblich durch Geflügelfleisch angetrieben, wobei auch Zuwächse bei der Rindfleischproduktion beitrugen, während die Schweine- und Schaffleischproduktion stabil blieb. Bedeutendes Wachstum in der Fleischproduktion verzeichneten Australien, Brasilien, die Europäische Union und die Vereinigten Staaten. Darüber hinaus prognostizieren die OECD und die FAO, dass der Verbrauch bis 2031 47,9 Millionen Tonnen erreichen wird, was den Bedarf an dichteren, mineralstoffangereicherten Rationen unterstreicht, die die Produktion aufrechterhalten, ohne landwirtschaftliche Nutzflächen auszuweiten. Laut dem Ministerium für Landwirtschaft und ländliche Angelegenheiten Chinas erholte sich der chinesische Schweinebestand im Jahr 2025 auf 39 Millionen Tiere, was zu einem Anstieg der Mischfutterproduktion um 22 % führte, der Zink, Kupfer und Mangan mit Einschlussraten von 80–120 Teilen pro Million verbraucht. Indiens Geflügelindustrie steigerte die Broilerplatzierungen im selben Jahr um 8 %, unterstützt durch staatliche Förderung für biosichere Stallhaltung und abgestimmte Mineralstoffergänzung. Sowohl Saudi-Arabien als auch die Vereinigten Arabischen Emirate verzeichnen erhebliche Investitionen von Geflügelunternehmen, was die Nachfrage nach cheliertem Selen und Zink in exportqualitätsfähigem Futter beschleunigt. Subsahara-Afrika liegt noch immer rund 15 Gramm pro Person und Tag unter dem Proteinrichtwert der Weltgesundheitsorganisation, was durch Geberfinanzierung unterstützte Starterfutterprogramme anregt, die eine Mineralstoffanreicherung erfordern. In all diesen Regionen entspricht jedes zusätzliche Kilogramm verzehrten Fleisches etwa 14 Gramm ergänzender Spurenmineralien – ein Verhältnis, das das langfristige Mengenwachstum stützt. Steigende städtische Einkommen, veränderte Ernährungsgewohnheiten und die Expansion des Supermarkthandels stimulieren ebenfalls den Kauf von hochwertigem tierischen Protein, was mineralstoffdichtes Futter begünstigt. Der globale Vorstoß zur Ernährungssicherheit ermutigt Regierungen zudem, Futtermittelinputs zu subventionieren, was die Mineralstoffnutzung indirekt steigert. Zusammengenommen bieten diese Faktoren dem Markt für Spurenmineralien in der Tierernährung ein dauerhaftes, mengengetriebenes Wachstum, das über den gesamten Prognosehorizont hinweg intakt bleibt.

Überlegene Bioverfügbarkeit organischer Mineralien

Aminosäurechelate und Proteinate weisen eine um 20–40 % höhere Absorptionseffizienz auf als anorganische Sulfate oder Oxide, was Ernährungsexperten ermöglicht, die Einschlussraten zu senken und gleichzeitig optimale Gewebekonzentrationen aufrechtzuerhalten sowie die Futterkosten in Großbetrieben um USD 0,50–1,20 pro Tonne zu reduzieren. In Brasilien verbesserte Zinpros Availa-Programm, an dem im Jahr 2025 1,2 Millionen Broiler beteiligt waren, die Futterverwertungsquoten um 12 %, sodass die Erzeuger die Zielgewichte 3,5 Tage früher erreichten. Die Europäische Behörde für Lebensmittelsicherheit verabschiedete im Jahr 2024 aktualisierte Bioverfügbarkeitskoeffizienten, die organische Mineralien in Berechnungen für Höchstmengen effektiv berücksichtigen und eine Neuformulierung fördern. Hybridstrategien gewinnen in Südostasien an Boden, wo Integratoren 30 % organische Chelate mit 70 % anorganischen Mineralien mischen und den organischen Anteil bis 2027 auf 25 % erhöhen. Verbesserte Immunkompetenz und geringerer oxidativer Stress bei mit Chelaten gefütterten Herden senken die Morbiditätskosten und rechtfertigen den Preisaufschlag zusätzlich. Da Präzisionsfütterungswerkzeuge die Leistung in Echtzeit quantifizieren, lassen sich die wirtschaftlichen Vorteile organischer Mineralien leichter nachweisen, was die Einführung beschleunigt. Nachhaltigkeitsgebundene Darlehen, die eine geringere Mineralstoffausscheidung belohnen, lenken Käufer ebenfalls in Richtung Chelate. Zusammengenommen stellen diese Dynamiken sicher, dass organische Mineralien die Dominanz anorganischer Salze im Markt für Spurenmineralien in der Tierernährung weiter untergraben werden.

Regulatorische Einschränkungen bei Antibiotika als Wachstumsförderer

Die US-amerikanische Tierarzneimittel-Futtermittelrichtlinie, die bis 2023 vollständig durchgesetzt wurde, entzog medizinisch wichtigen Antibiotika den rezeptfreien Zugang und veranlasste die Erzeuger, auf mineralstoffbasierte Immununterstützung wie Zink und Kupfer umzusteigen. Die Verordnung (EU) 2019/6 verbot ab 2022 den prophylaktischen Einsatz von Antibiotika in der Nutztierhaltung und begrenzte Zinkoxid auf 150 Teile pro Million, was Formulierer dazu zwang, bioverfügbareres organisches Zink einzusetzen, um die Darmgesundheit aufrechtzuerhalten. Indiens aktualisierter Nationaler Aktionsplan zur Bekämpfung antimikrobieller Resistenzen veranlasste führende Geflügel- und Schweinehalter, die Ausgaben für Spurenmineralien um 8–12 % zu erhöhen, um den geringeren Antibiotikaeinsatz zu kompensieren. Die Weltorganisation für Tiergesundheit stellt fest, dass ein Rückgang des Antibiotikaverbrauchs um 1 % mit einem Anstieg der Mineralstoffergänzung um 0,3–0,5 % korreliert. Da Einzelhandelsketten die Rückstandsstandards verschärfen, verlangen Käufer antibiotikafreie Kennzeichnungen, die eine höhere Mineralstoffdichte in den Rationen erfordern. Finanzinstitute knüpfen die Kreditkonditionen nun an Kennzahlen zur Reduzierung des Antibiotikaverbrauchs, was indirekt die Mineralstoffanreicherung begünstigt. Schnelldiagnostika, die Biomarker der Darmgesundheit messen, machen den Mineralstoffersatz gezielter und effizienter. Insgesamt verankern diese Maßnahmen und Marktsignale einen strukturellen Wachstumsimpuls für den Markt für Spurenmineralien in der Tierernährung zumindest bis zum mittelfristigen Horizont.

Umweltvorteile durch reduzierte Mineralstoffausscheidung

Nutztiermist ist für 60–70 % des in intensiven Regionen in Böden eingetragenen Kupfers und Zinks verantwortlich, was die Niederlande dazu veranlasste, die Zinkausbringung ab 2024 auf 12 Kilogramm pro Hektar und Jahr zu begrenzen. Dänemarks Nitratplan 2025 knüpft Genehmigungen zur Gülleausbringung an die Mineralstoffausscheidung und verhängt Strafen von USD 16 (EUR 15) pro Tonne für Betriebe, die die Grenzwerte überschreiten. In Wisconsin reduzierte Balchems cheliertes Kupferprogramm den Phosphorgehalt im Jahr 2025 um 42 %, was Milchviehbetrieben ermöglichte, teure Gülletransportgebühren zu vermeiden. Australiens Nationaler Aktionsplan zur Reduzierung von Methanemissionen aus der Nutztierhaltung identifiziert die Optimierung von Spurenmineralien als eine der Methoden, die in Verbindung mit anderen Methoden zur Effizienzverbesserung eingesetzt werden und bei verbesserter Futtereffizienz zu einer um 4–6 % geringeren enterischen Methanemission pro Kilogramm Fleisch führen. Eine Lebenszyklusanalyse der Universität Wageningen aus dem Jahr 2025 ergab, dass der Ersatz anorganischer Spurenmineralien durch organische Chelate in Broilerrationen die Nachhaltigkeit verbessern kann, indem die Mineralstoffausscheidung reduziert und die Umweltauswirkungen verringert werden. Lebensmittelhändler, die Scope-3-Emissionsziele verfolgen, bevorzugen Lieferanten, die eine geringere Mineralstoffausscheidung dokumentieren, was die Nachfrage nach organischen Produkten stärkt. Zertifizierungsstellen integrieren nun Mineralstoffmanagement-Kennzahlen in Nachhaltigkeitslabels und setzen Integratoren unter Druck, ihre Formulierungen zu verbessern. Regulierungsbehörden in Kanada und Deutschland erproben digitale Güllepässe, die Spurenminerallasten veröffentlichen und damit Reputationsrisiken durch übermäßige Ausscheidung schaffen. Diese kombinierten Kräfte positionieren umwelteffiziente Chelate als attraktiven Hebel zur Erfüllung von Compliance- und Markenzielen und unterstützen die weitere Expansion des Marktes für Spurenmineralien in der Tierernährung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kostenaufschlag für organische Spurenmineralien | -1.2% | Global, am stärksten ausgeprägt im preissensiblen Asien-Pazifik-Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungsverfahren in mehreren Regionen | -0.8% | Europäische Union, China, Indien, globale Exporteure | Langfristig (≥ 4 Jahre) |

| Aufkommende Bodenbelastungsobergrenzen für Schwermetalle | -0.6% | Kernbereich der Europäischen Union, Ausweitung auf Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für Spezialchelate | -0.4% | Global, konzentriert auf die Versorgung mit Aminosäurevorstufen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kostenaufschlag für organische Spurenmineralien

Cheliertes Zink und Kupfer erzielen einen Preisaufschlag von 30–50 % gegenüber Sulfatformen, was die Kosten für Fertigfutter in Geflügel- und Schweinehaltungssystemen mit Massenware um USD 2,50–4,00 pro Tonne erhöht, wo die Nettomargen durchschnittlich USD 15–25 pro Tonne betragen. In Indien beliefern 70 % der Mühlen Kleinbauern mit knappem Cashflow, was die Durchdringung organischer Mineralien bis 2025 auf 12 % begrenzt. Einfuhrzölle von 15–25 % und Logistikaufschläge von 8–12 % in Subsahara-Afrika halten Chelate für 80 % der Erzeuger außer Reichweite. Brasiliens Real wertete im Jahr 2025 um 12 % gegenüber dem Dollar ab, was die Chelat-Kosten in die Höhe trieb und Integratoren wie BRF S.A. und JBS S.A. dazu veranlasste, den organischen Einschluss auf 20 % zu begrenzen. Hybridmischungen, die 60 % anorganische Salze und 40 % Chelate verwenden, erzielen rund 66,67 % des Bioverfügbarkeitsvorteils bei halbem Preisaufschlag und halten das jährliche Wachstum des organischen Segments bei 6 %, selbst angesichts des Preisschocks. Futtermittelzusatzhersteller investieren in die lokale Chelat-Produktion, um Frachtkosten zu senken, aber die Skalierung bleibt ein kapitalintensiver Prozess. Bis Skaleneffekte entstehen oder die Rohstoffpreise sich normalisieren, wird die Kostenhürde die Einführung weiterhin dämpfen und das Marktwachstum verlangsamen.

Strenge Zulassungsverfahren in mehreren Regionen

Die EU-Verordnung 1831/2003 erfordert Dossiers, die EUR 0,57–1,72 Millionen (USD 0,66–2,01 Millionen) kosten und eine Prüfungsdauer von rund 36 Monaten erfordern, was mittelgroße Unternehmen davon abhält, neue Chelierungschemien voranzutreiben. Chinas überarbeiteter Futtermittelzusatzstandard von 2024 erfordert 90-tägige Versuche bei drei Nutztierarten, was die Compliance-Kosten auf CNY 8 Millionen (USD 1,1 Millionen) erhöht und die Zeitrahmen auf 48 Monate verlängert. Indiens Behörde für Lebensmittelsicherheit und -standards besteht auf separaten Zulassungen für jede Mineral-Ligand-Kombination, sodass Zinpros Methionin-Chelate eine Zulassung erhielten, während Glycinat-Varianten seit 2023 noch ausstehen. Aktualisierungen des Codex Alimentarius im Jahr 2024 scheiterten an der gegenseitigen Anerkennung, sodass Exporteure 15–20 divergierende Regelwerke navigieren müssen, die die Einstandskosten um 8–12 % erhöhen. Diese Reibungsverluste verlangsamen Innovationen, schränken die Produktauswahl ein und dämpfen die Wachstumskurve des Marktes für Spurenmineralien in der Tierernährung moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralstofftyp: Zink führt, Selen beschleunigt

Im Jahr 2025 entfielen auf Zink 43 % des Umsatzes im Markt für Spurenmineralien in der Tierernährung. Seine entscheidende Rolle bei der Immunmodulation und dem Skelettwachstum machte es in Rationen für Geflügel, Schweine und Wiederkäuer unverzichtbar. Kupfer folgte, hauptsächlich aufgrund seines Einsatzes in Aufzuchtrationen für Schweine, wo pharmakologische Dosierungen dazu beitragen, die Darmgesundheit während des Absetzstresses zu stabilisieren. Der Mangangebrauch wird durch seinen Einsatz in Zucht- und Legehennenformulierungen zur Aufrechterhaltung der Eierschalenintegrität in Herden mit hohem Umschlag angetrieben. Das Eisenwachstum wird durch seinen Einsatz in Ergänzungsfuttermitteln für Ferkel zur Vorbeugung von Anämie unterstützt. Selen verzeichnet ein rasantes Wachstum, da die Minderung von Hitzestress in tropischen Nutztierhaltungssystemen zunehmend wichtiger wird.

Selen soll bis 2031 eine CAGR von 9,5 % verzeichnen, da organische Hefe- und Selenomethioninformen eine höhere Geweberetention und antioxidative Kapazität bei Nutztieren mit hohem Stoffwechsel bieten. Organische Zink- und nanoverkapselten Varianten, die eine intestinale Absorption von bis zu 90 % erreichen, reduzieren die Einschlussraten und senken damit die fäkale Ausscheidung, was die Einhaltung neuer Bodenbelastungsregeln in Europa erleichtert. Die Kupfernachfrage bleibt in Regionen ohne strenge Umweltvorschriften stabil, aber die durchschnittlichen Diätgehalte sinken in der Europäischen Union, da chelierte Formen eine Reduzierung um 30 % ermöglichen und gleichzeitig das Wachstum aufrechterhalten[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zu Spurenmineralien in Futtermitteln 2024," efsa.europa.eu. Intensivierte Forschung und Entwicklung in der Aminosäurechelierung und Nanolieferung verspricht weitere Effizienzgewinne, die den Markt für Spurenmineralien in der Tierernährung auf einem technologiegetriebenen Aufwertungspfad halten werden.

Nach Nutztierart: Geflügel dominiert, Aquakultur wächst rasant

Geflügel hatte im Jahr 2025 einen Anteil von 43 % und stellte den größten Einzelanteil am Markt für Spurenmineralien in der Tierernährung dar, was die weltweite Population von 130 Milliarden Tieren und die schnellen Produktionszyklen widerspiegelt, die eine konsistente Mineralstoffaufnahme für gleichmäßige Schlachtkörperausbeuten erfordern. Wiederkäuer wachsen, da hochleistende Milchkühe und Mastvieh auf Zink und Mangan für Klauenstärke und Reproduktionseffizienz angewiesen sind. Schweine tragen erheblich bei, da Kupfer und Zink in vielen asiatischen und südamerikanischen Aufzuchtbetrieben trotz zunehmendem regulatorischen Druck weiterhin als Wachstumsförderer eingesetzt werden. Die Aquakultur verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 10,2 %, angetrieben durch Garnelen-, Tilapia- und Lachsfarmen, die erhöhte Selen- und Zinkgehalte benötigen, um oxidativen Stress in Kreislaufsystemen zu mindern.

Der rasche Aufstieg der Aquakultur wird durch eine Produktion von Zuchtfischen untermauert, die im Jahr 2025 88 Millionen Tonnen erreichte und damit erstmals den Wildfang übertraf, was spezialisierte Spurenmineralformulierungen auslöste, die auf artspezifische osmoregulatorische Bedürfnisse abgestimmt sind. Geflügelintegratoren wechseln zu mikroverkapseltem Zink, das Staubverluste reduziert und die Mischgleichmäßigkeit in Hochgeschwindigkeitsmühlen verbessert und damit Leistungsverträge mit Verarbeitern unterstützt, die Gewichtsschwankungen bestrafen. Schweinehalter in China und Vietnam dosieren Kupfer weiterhin mit 150–250 Teilen pro Million, um Durchfall nach dem Absetzen zu bekämpfen. Steigende Bodenbelastungsobergrenzen werden sie jedoch voraussichtlich im Laufe des Prognosezeitraums zu bioverfügbareren Chelaten drängen. Premium-Heimtiernahrungsmarken erhöhen ebenfalls die Gehalte an chelierten Mineralien, um die Gelenkgesundheit und Immunfunktion bei alternden Heimtieren zu unterstützen, was dem Markt für Spurenmineralien in der Tierernährung einen kleinen, aber profitablen Umsatzstrom hinzufügt.

Nach Quellentyp: Anorganische Mineralien behalten ihre Größe, organische Mineralien gewinnen an Dynamik

Anorganische Salze machten im Jahr 2025 70 % des Marktes aus und entsprechen den wirtschaftlichen Anforderungen von Massenware-Futtermittelmühlen in preissensiblen Regionen. Organische und chelierte Mineralien wachsen mit hoher Rate, angetrieben durch dokumentierte Verbesserungen der Futterverwertung um 2–4 %, die einen Teil des Preisaufschlags von 30–50 % ausgleichen. Nano- und verkapselte Produkte expandieren mit einer CAGR von 11 %, angetrieben durch ihre Fähigkeit, den Pansenabbau zu umgehen und Aufnahmeorte bei Monogastriern gezielt anzusteuern. Im Jahr 2024 überarbeitete die Europäische Union die Bioverfügbarkeitskoeffizienten, begünstigte Chelate in Höchstmengenberechnungen und veranlasste eine Neuformulierung in 12.000 intensiven Nutztierhaltungsbetrieben.

Hybridvormischungen, die 40 % Chelate mit 60 % Sulfaten kombinieren, gewinnen in Südostasien an Boden und liefern zwei Drittel der Leistungsvorteile bei halbem Kostenaufschlag. In Nordamerika setzen Integratoren zunehmend auf leistungsbasierte Lieferverträge, bei denen Chelat-Anbieter an den Vorteilen partizipieren, wenn Futtereffizienz-Ziele erreicht werden, was die Anreize zur Wertoptimierung angleicht. Die lokale Chelat-Produktion in Brasilien und China wird ausgebaut, um Währungsrisiken und Frachtkosten zu mindern – eine Entwicklung, die bis 2028 voraussichtlich die Lieferpreise um 5–7 % senken wird. Da das regulatorische Augenmerk auf die Nährstoffbelastung durch Gülle gerichtet wird, soll die überlegene Absorptionseffizienz von Chelaten ihre langfristige Position im Markt für Spurenmineralien in der Tierernährung stärken.

Nach Form: Trockenprodukte dominieren, Flüssigprodukte beschleunigen

Trockenpulver, Granulate und Vormischungen machten im Jahr 2025 65 % der Lieferungen aus, da sie sich nahtlos in Chargenmischer integrieren und unter feuchten Lagerbedingungen stabil bleiben. Flüssige Mischungen wachsen mit einer CAGR von 8,7 %, angetrieben durch die Verbreitung von Präzisionsdosiersystemen, die Mineralien in Echtzeit dosieren und die Überformulierung um 10–15 % reduzieren. Arbeitsschutzvorschriften, die im Jahr 2024 die Zinkoxid-Staubgrenzwerte verschärften, haben in Mühlen der Vereinigten Staaten und Europas einen Wechsel zu flüssigen Formen beschleunigt. Die Nachpelletier-Sprühapplikation vermeidet zudem thermische Degradation und verbessert die Gleichmäßigkeit bei Mikroeinschlusseinstellungen unter 10 Teilen pro Million.

Frachtaufschläge für Flüssigkeiten bleiben 20–30 % höher als für Trockenware aufgrund des zusätzlichen Gewichts und der Kühlungsanforderungen, was Lieferungen in tropische Märkte in Afrika und Südasien einschränkt, wo die Kühlketteninfrastruktur begrenzt ist. Verkapselte Trockenmineralien, die Partikel mit Lipid- oder Polysaccharidmatrizen beschichten, überbrücken Leistung und Logistik und erfassen 8 % des europäischen Wiederkäuersegments unter Marken wie Selisseo. Sensorgesteuerte Legehennenhäuser im Mittleren Westen der Vereinigten Staaten haben begonnen, flüssiges cheliertes Zink über Inline-Injektoren zu integrieren, was zu einer Verbesserung der Eierschalendicke um 3 % und einer Verlängerung der Herdenzyklen um sechs Tage führte. Da Rentabilitätsanalysen zum Standard werden, werden Erzeuger mehr Kapital in Systeme investieren, die die Effizienz flüssiger Formen erschließen und damit den Markt für Spurenmineralien in der Tierernährung in seiner nächsten Wachstumsphase heben.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 35 % des weltweiten Umsatzes, hauptsächlich angetrieben durch die Broiler- und Rinderherden der Vereinigten Staaten, die 1,2 Millionen Tonnen Mineralstoffzusätze verbrauchten. Die Region soll bis 2031 mit einer stetigen Wachstumsrate expandieren. Die Einführung flüssiger Chelate in präzisionsgefütterten Milchviehbetrieben stieg in Kanada auf 42 % der Herden, während Mexikos Hitzestressherausforderungen den Einschluss von organischem Selen in Herden in Jalisco und Veracruz erhöhten. Die Durchdringung von Sensoranalytik erreichte 18 % der kommerziellen Betriebe und unterstützt datengesteuerte Mineralstoffanpassungen, die Margen schützen, wenn Mais- und Sojapreise schwanken[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, "Vierzehnter Fünfjahresplan für die moderne Landwirtschaft," moa.gov.cn.

Der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 8,2 %, dem schnellsten regionalen Tempo, angetrieben durch die Erholung des chinesischen Schweinebestands und die indische Geflügelexpansion, die zusammen die Marktgröße für Spurenmineralien in der Tierernährung in der Region jährlich vergrößern. Subventionen im Wert von CNY 15 Milliarden (USD 2,1 Milliarden) für modernisierte Futtermittelmühlen in China begünstigen chelierte Mineralien und erhöhen die organische Durchdringung von 14 % im Jahr 2023 auf 22 % im Jahr 2025. Indiens Nationales Nutztierprogramm schreibt mineralisierte Rationen für Kleinbauern-Milchviehbetriebe vor und schafft damit eine gebundene Basis für kostengünstige anorganische Salze, während Spielraum für Premium-Chelate in organisierten Milchviehbetrieben verbleibt. Der Aquakulturboom in Südostasien absorbiert Selen und Zink mit Einschlussraten, die 20–30 % über denen terrestrischer Nutztiere liegen, und unterstützt zweistelliges Wachstum in Vietnam und Indonesien.

Europa soll mit einer hohen CAGR wachsen, da stagnierenden Tierzahlen durch Nachhaltigkeitsauflagen entgegengewirkt wird, die niedrigere Ausscheidungsprofile erfordern. Die Verordnung 2023/915 veranlasste Futtermittelmühlen, cheliertes Zink und Kupfer einzusetzen oder Gülleexportkosten von EUR 30–50 (USD 32–53) pro Tonne zu tragen, was die Nachfrage in Richtung höherpreisiger organischer Lösungen lenkt. Das Vereinigte Königreich beschleunigte nach dem Brexit die Zulassung von Zusatzstoffen, verkürzte den Markteintritt für Balchems cheliertes Mangan um vierzehn Monate und signalisierte damit einen regulatorischen Wandel für Innovatoren.

Wettbewerbslandschaft

Der Markt für Spurenmineralien in der Tierernährung ist durch einen moderaten Konsolidierungsgrad gekennzeichnet, wobei führende globale Akteure wie Cargill Incorporated, Alltech, Inc., Archer Daniels Midland Company, DSM-Firmenich AG und Zinpro Corporation durch integrierte Lieferketten und proprietäre Chelierungstechnologien erheblichen Einfluss ausüben. Diese erstklassigen Unternehmen nutzen umfangreiche Investitionen in Forschung und Entwicklung, um hochbioverfügbare Mineralstoffformen wie Aminosäurechelate und Hydroxy-Spurenmineralien zu entwickeln, die im Vergleich zu herkömmlichen anorganischen Salzen überlegene Stabilität und verbesserte Absorptionsraten bieten. Cargill hielt im Jahr 2025 einen bedeutenden Marktanteil, angetrieben durch konzerneigene Metallbeschaffung, Vormischanlagen auf mehreren Kontinenten und ein Servicemodell, das Präzisionsfütterungssoftware mit chelierten Mischungen integriert[3]Quelle: Cargill Inc., "Pressemitteilung Tierernährung März 2025," cargill.com.

ADM folgte und nutzte sein Sojaschrot-Verarbeitungsnetzwerk, um Spurenmineralien in integrierte Sojaschrot-Verträge einzubinden und Futtermittelmühlenkunden für Dreijahresverträge zu gewinnen. DSM-Firmenich hat seit 2023 vierzehn Patente auf Glycinat- und Methionin-Hydroxy-Analogkomplexe für Aquakultur und hochleistende Wiederkäuer eingereicht, die bereit sind, einen Aufschlag von 40–60 % für nachgewiesene Bioverfügbarkeit zu zahlen. Um Marktanteile zu halten, betonen Unternehmen wie Kemin Industries und Novus International diese Umweltvorteile neben traditionellen Kennzahlen wie verbesserter Futtereffizienz und Krankheitsresistenz, um die Premiumpreisgestaltung organischer Spurenmineralien gegenüber ihren anorganischen Gegenstücken zu rechtfertigen.

Zinpro reduziert durch seine vertikal integrierte Anlage in Minnesota, die Methionin synthetisiert und die Chelierung an einem einzigen Standort abschließt, die Stückkosten und Vorlaufzeiten für organisches Zink und Kupfer. Alltech skaliert die proprietäre Selen-Hefe-Fermentation, die organisches Selen 15 % günstiger als Wettbewerber anbietet. Diese Leistung sicherte im Jahr 2025 mehrjährige Liefervereinbarungen mit großen US-amerikanischen Geflügelproduzenten. Darüber hinaus verschieben sich die Wettbewerbsdynamiken, da globale Ernährungskonzerne in diesen aufstrebenden Märkten Partnerschaften mit lokalen Formulierern eingehen, um Kleinbauern und große kommerzielle Betriebe gleichermaßen besser zu bedienen.

Marktführer in der Branche für Spurenmineralien in der Tierernährung

Cargill Incorporated

Alltech, Inc

DSM-Firmenich AG

Zinpro Corporation

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Barentz übernahm die Fengli Group in China. Dieser strategische Schritt erweiterte den Fußabdruck von Barentz in der Asien-Pazifik-Region erheblich und zielt speziell auf die Märkte für pharmazeutische Produkte, tierische Nutrazeutika und Gesundheitsprodukte ab.

- Juni 2025: Die Swanson Family of Companies erwarb D&D Ingredient Distributors und vergrößerte damit die Kapazitäten für Futtermittelzusatzstoffe, einschließlich Spurenmineralien.

- September 2024: Novus International, Inc. und Ginkgo Bioworks gingen eine Partnerschaft ein, um Futtermittelzusatzstoffe, einschließlich Spurenmineralien, für die Tieragrarindustrie zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bemisst den Markt für Spurenmineralien in der Tierernährung als jährliche Verkäufe von Zink, Kupfer, Eisen, Mangan, Selen, Kobalt, Jod und anderen Mikromineralien, die in Alleinfutter, Vormischungen oder eigenständige Ergänzungsmittel für Geflügel, Wiederkäuer, Schweine, Aquakultur, Heimtiere und Pferde eingemischt werden. Mordor Intelligence berücksichtigt sowohl anorganische Salze als auch organisch chelierte Formen in trockener oder flüssiger Form im Geltungsbereich.

Ausschluss aus dem Geltungsbereich: Makromineralien und kombinierte Vitamin-Mineral-Vormischungen sind nicht enthalten.

Segmentierungsübersicht

- Nach Mineralstofftyp

- Zink

- Kupfer

- Mangan

- Eisen

- Selen

- Sonstige

- Nach Nutztierart

- Geflügel

- Wiederkäuer

- Schweine

- Aquakultur

- Heimtiere und sonstige

- Nach Quellentyp

- Anorganische Salze

- Organisch/Cheliert

- Nano/Verkapselt

- Nach Form

- Trocken

- Flüssig

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten sprachen mit Ernährungswissenschaftlern in Futtermittelbetrieben, Veterinärfakultäten und Einkaufsleitern in der Asien-Pazifik-Region, Europa und Amerika. Ihre Erkenntnisse überprüften angenommene Einmischraten, bestätigten Preisaufschläge für organische Formen und schärften die Wachstumstreiber.

Desk Research

Wir verknüpften FAO-Futtermittelproduktionsdaten, USDA-FAS-Handelsblätter, Eurostat-Prodcom-Codes und Volza-Zolldaten mit Preishinweisen aus Dow Jones Factiva und öffentlichen 10-Ks. Begutachtete Ernährungswissenschaftsjournale sowie Veröffentlichungen der International Feed Industry Federation legten Einmischbereiche fest, während D&B Hoovers Lieferantenanteile kartierte. Diese Quellen veranschaulichen den für die Validierung verwendeten Nachweispool, ohne ihn zu erschöpfen.

Marktbemessung & Prognose

Ein Top-down-Ansatz wandelt nationale Futtermittelmengen (Fabrik- und Hausmischung) in Mineralstoffbedarfspools um und multipliziert diese anschließend mit tierspezifischen Einmischfaktoren. Gezielte Lieferantenzusammenfassungen und Kanalgespräche dienen als Bottom-up-Plausibilitätsprüfungen zur Feinabstimmung der Gesamtwerte. Fünf Schlüsselindikatoren – Futtermittelproduktion, Einmischrate, Chelatanteil, Herdenveränderungen und Kupfersulfatpreise – speisen eine multivariate Regression, die Werte für 2025–2030 prognostiziert. Regionale Preis-Volumen-Raster schließen Datenlücken vor der Freigabe.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung führen Mordor-Analysten Varianzprüfungen durch, konsultieren Experten erneut, wenn Anomalien auftreten, und gleichen Währungsumrechnungen ab. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Krankheitsausbrüche oder neue Schwermetallgrenzwerte die Nachfrage wesentlich verändern.

Warum unsere Ausgangsbasis für Spurenmineralien in der Tierernährung verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Geltungsbereich, seine eigene Preisstruktur und seinen eigenen Aktualisierungsrhythmus wählt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 425,3 Mio. (2025) | Mordor Intelligence | - |

| USD 570,1 Mio. (2023) | Global Consultancy A | Bündelt Vormischungserlöse, ältere Basis |

| USD 827,2 Mio. (2024) | Trade Journal B | Berücksichtigt nur organische Formen, pauschaler ASP-Aufschlag von 8 % |

Durch jährliche Aktualisierung, Trennung der Vormischungserlöse und Verankerung der ASPs in verifizierten Rechnungen bieten wir Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Spurenmineralien in der Tierernährung bis 2031?

Der Markt soll bis 2031 rund USD 7,3 Milliarden erreichen und mit einer CAGR von 6,5 % wachsen.

Welches Mineral führt derzeit den weltweiten Umsatz an?

Zink führte im Jahr 2025 mit einem Anteil von 43 % aufgrund seiner zentralen Rolle bei Immun- und Skelettalfunktionen.

Welches Nutztiersegment soll am schnellsten wachsen?

Die Aquakultur soll bis 2031 mit einer CAGR von rund 10,2 % wachsen, da die Garnelen- und Lachsproduktion zunimmt.

Wie beeinflussen Vorschriften die Mineralstoffnachfrage?

Der weltweite schrittweise Abbau von Antibiotika als Wachstumsförderer veranlasst Integratoren, den Einschluss von Zink, Kupfer und Selen zur Immununterstützung zu erhöhen.

Warum gewinnen organische oder chelierte Mineralien an Bedeutung?

Sie bieten eine um 20–40 % höhere Absorption, geringere Umweltausscheidung und erfüllen zunehmend Bodenbelastungsgrenzen und Nachhaltigkeitsprüfungen.

Welche Technologien unterstützen eine effiziente Mineralstoffnutzung?

Präzisionsfütterungsplattformen mit Sensoren und Cloud-Analytik passen die Mineralstoffdosierung in Echtzeit an, reduzieren die Überformulierung und verbessern die Futterverwertung.

Seite zuletzt aktualisiert am: