Marktgröße und Marktanteil für Tierwachstumsförderer

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.58 Milliarden US-Dollar |

| Marktgröße (2031) | 27.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

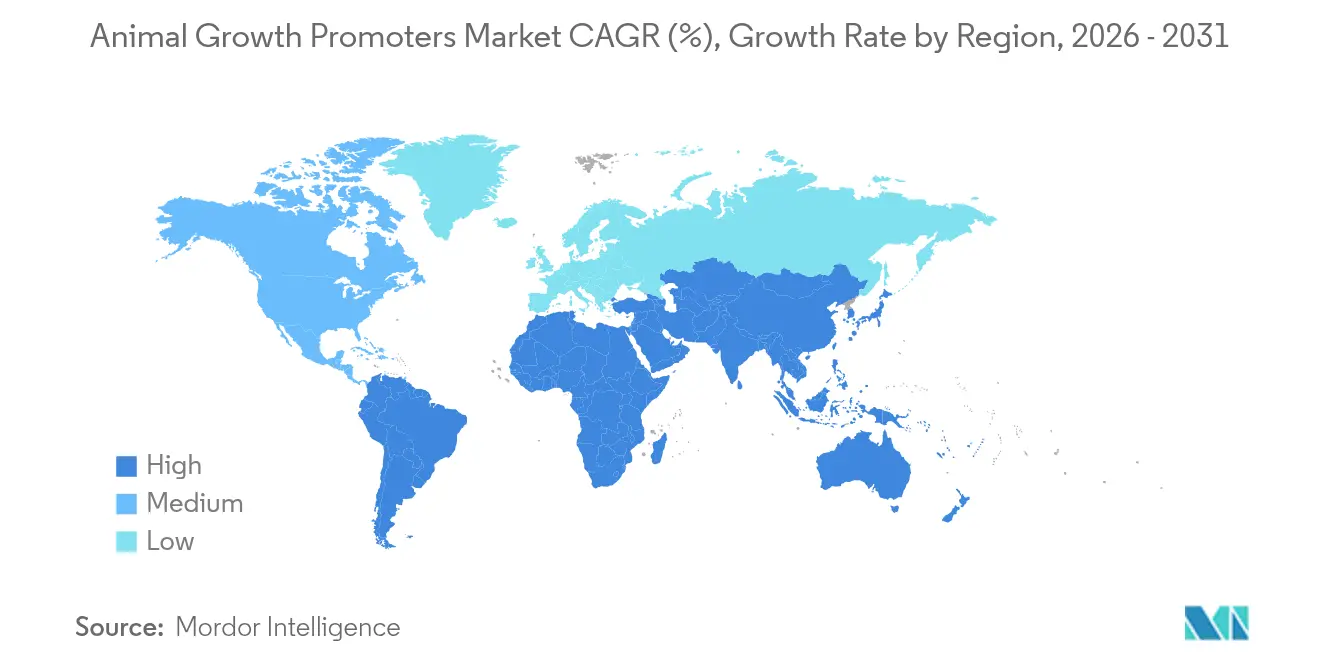

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

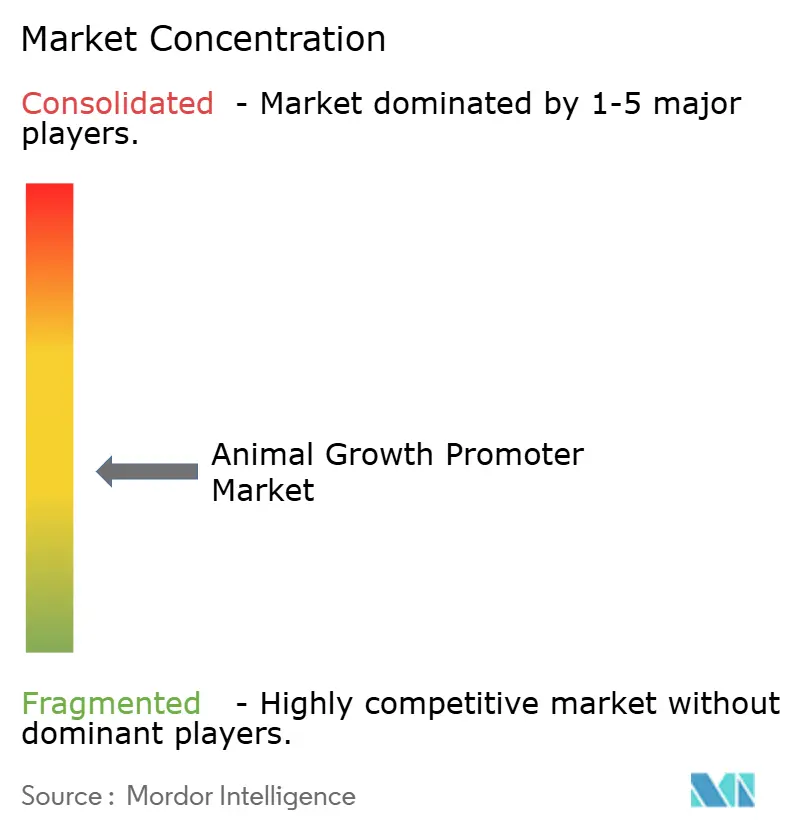

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierwachstumsförderer von Mordor Intelligence

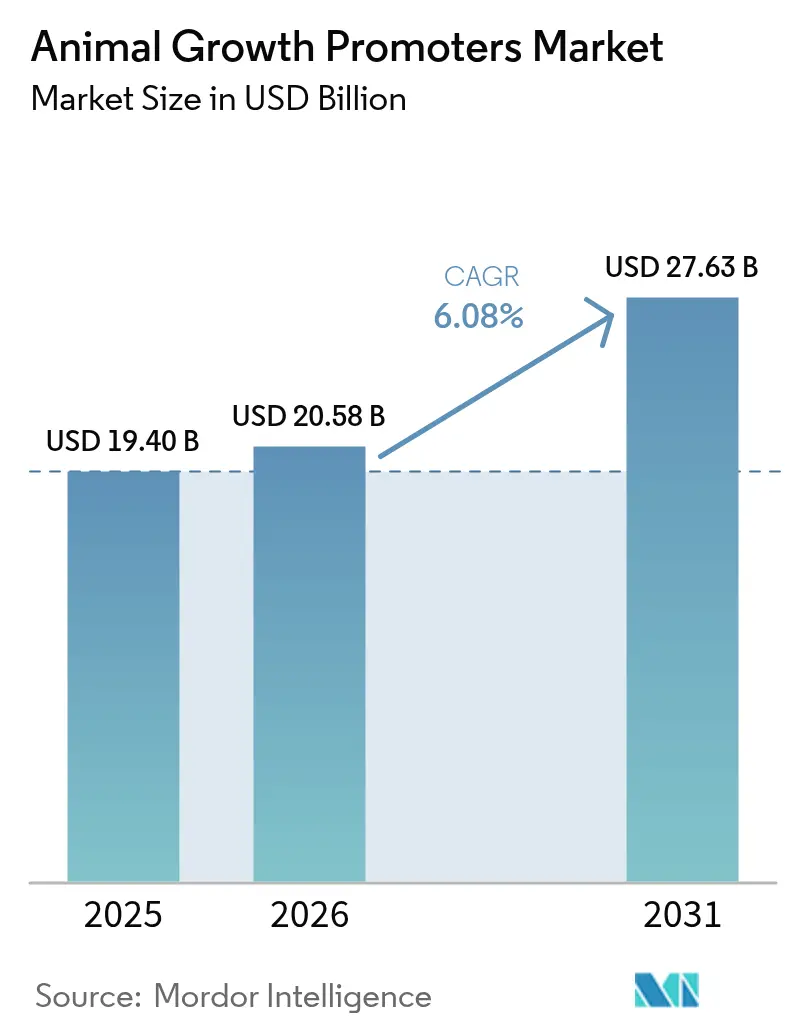

Die Marktgröße für Tierwachstumsförderer wird im Jahr 2026 auf USD 20,58 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,40 Milliarden, mit Projektionen für 2031 von USD 27,63 Milliarden, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Diese solide Entwicklung spiegelt den Übergang des Nutztiersektors hin zu einer funktionellen Ernährung wider, die Tiere gesund hält und gleichzeitig die Umweltauswirkungen der Produktion reduziert. Die wachsende Forderung der Verbraucher nach antibiotikafreiem Fleisch, strengere Vorschriften in wichtigen Exportzentren und eine anhaltende Proteinnachfrage im Asien-Pazifik-Raum erweitern gemeinsam den kommerziellen Spielraum für Hersteller. Zunehmender Preisdruck auf traditionelle Proteinmehle verstärkt das Interesse an Enzymen und Probiotika, die mehr Nährstoffe aus jedem Kilogramm Futter freisetzen. Die Digitalisierung in Mühlen, insbesondere KI-gestützte Mikrodosierung, reduziert Abfall und stimmt die Einschlussraten von Zusatzstoffen auf den Echtzeitbedarf der Tiere ab, wodurch die Margen auch bei starken Schwankungen der Rohstoffkosten erhalten bleiben. Der Trend hin zur kohlenstoffneutralen Landwirtschaft hebt biologische Lösungen wie Bacillus-basierte Probiotika weiter hervor, die sowohl Leistungs- als auch Nachhaltigkeitsvorteile bieten.

Wichtigste Erkenntnisse des Berichts

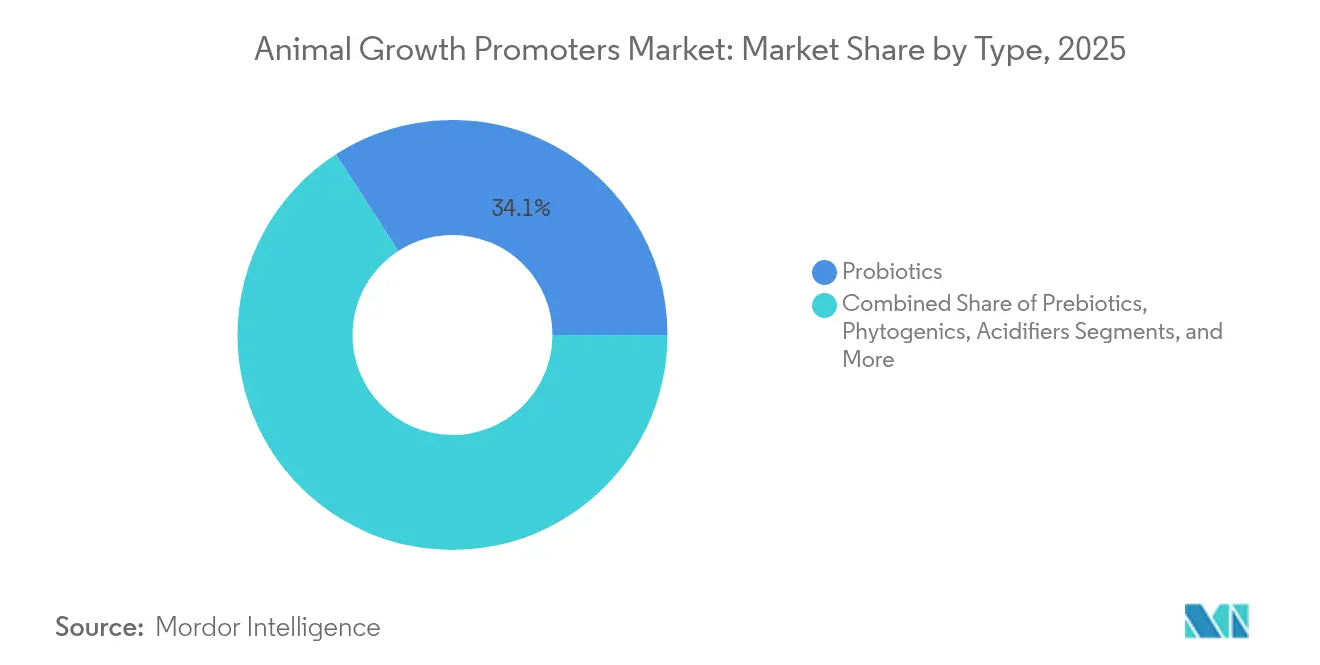

- Nach Produkttyp führten Probiotika mit einem Marktanteil von 34,12 % am Markt für Tierwachstumsförderer im Jahr 2025, während Phytogene bis 2031 voraussichtlich mit einem CAGR von 8,9 % wachsen werden.

- Nach Tierart entfiel auf Geflügel ein Anteil von 37,10 % an der Marktgröße für Tierwachstumsförderer im Jahr 2025, und die Aquakultur wird bis 2031 voraussichtlich mit einem CAGR von 8,22 % wachsen.

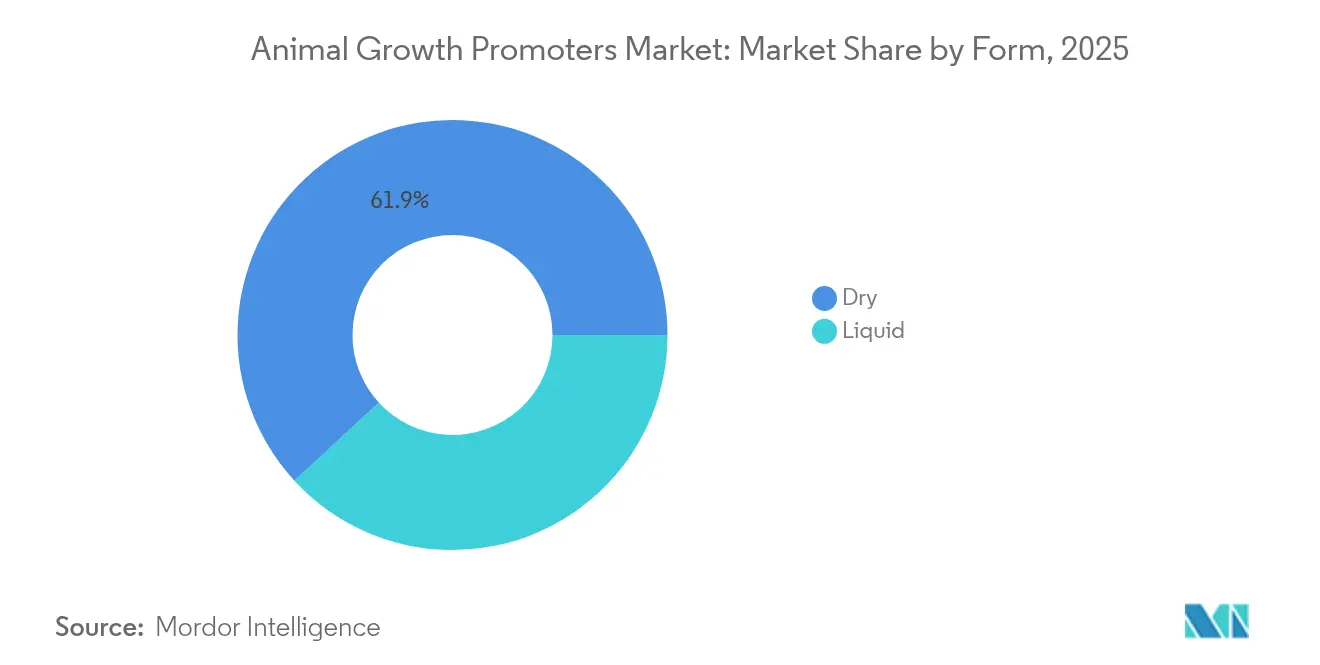

- Nach Form entfielen auf trockene Zusatzstoffe 61,85 % der Marktgröße für Tierwachstumsförderer im Jahr 2025, während flüssige Formulierungen bis 2031 mit einem CAGR von 8,95 % wachsen.

- Nach Quelle entfielen auf Bakterien 69,45 % der Marktgröße für Tierwachstumsförderer im Jahr 2025, und Hefe wächst bis 2031 mit einem CAGR von 8,62 %.

- Nach Geografie erfasste der Asien-Pazifik-Raum 41,25 % des Umsatzes im Jahr 2025 und ist mit einem CAGR von 7,64 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Tierwachstumsförderer*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Boom der Nachfrage nach antibiotikafreiem Fleisch | +1.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Intensivierung der großflächigen Nutztierhaltung und Fokus auf Futtereffizienz | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika | Langfristig (≥ 4 Jahre) |

| Kostenparität der Probiotika-Herstellung mit Ionophoren | +0.9% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche im Bereich Postbiotika und Darmmikrobiom zur Steigerung der Wachstumsleistung | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kohlenstoffneutrale Bioreaktor-Technologien zur Senkung der Bacillus-Kosten | +0.5% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Präzisions-Mikrodosierung in Futtermühlen | +0.3% | Nordamerika und EU, selektive Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Boom der Nachfrage nach antibiotikafreiem Fleisch

Einzelhändler und Schnellrestaurants schreiben nun antibiotikafreie Lieferketten vor, was Produzenten weltweit dazu veranlasst, in natürliche Alternativen zu investieren, die die Wachstumsleistung erhalten. Dieser Trend ist besonders stark im Geflügel- und Schweinesektor, wo die Kennzeichnung als antibiotikafrei die Vermarktbarkeit steigert. EU-Verbote von antimikrobiellen Wachstumsförderern haben bereits eine klare Vorlage geliefert, und nordamerikanische Lebensmittelhändler bieten Aufschläge von 15–25 % für zertifizierte Produkte. Der Markt für Tierwachstumsförderer gewinnt daher sowohl durch Regulierung als auch durch die Zahlungsbereitschaft der Verbraucher eine stabile Nachfragebasis.

Intensivierung der großflächigen Nutztierhaltung und Fokus auf Futtereffizienz

Großbetriebe in Asien-Pazifik und Südamerika streben nach immer niedrigeren Futterverwertungsquoten, um volatile Getreidepreise auszugleichen. Produzenten zielen nun auf eine Futterverwertungsquote unter 2,0 bei Masthähnchen und unter 2,5 bei Schweinen ab, indem sie Enzyme einsetzen, die die Nährstoffverdaulichkeit um 3–5 % steigern, sowie gezielte Probiotika-Stämme, die den Futterbedarf um 2–4 % senken. Da die globale Futterproduktion im Jahr 2024 um 0,2 % auf 1,29 Milliarden Tonnen zurückging, werden Effizienzgewinne – nicht die Tonnage – das Wachstum antreiben.[1]Alltech, "2024 Global Feed Survey," alltech.com Diese Anforderungen verstärken die Premiumnachfrage nach fortschrittlichen Lösungen und erweitern den Markt für Tierwachstumsförderer wertmäßig.

Kostenparität der Probiotika-Herstellung mit Ionophoren

Festkörperfermentation, automatisierte Nachverarbeitungsprozesse und sprühgetrocknete Formate haben die Lieferkosten für Probiotika auf USD 2–3 pro Tonne Futter gesenkt, ähnlich wie bei Ionophor-Benchmarks. Der chinesische Marktführer Beijing Scitop Bio-tech erzielte 76,5 % seines CNY 302,79 Millionen (USD 42,13 Millionen) Umsatzes im Jahr 2024 aus dem Verkauf von Probiotika, was die kommerzielle Dynamik verdeutlicht. Da die Erschwinglichkeit konvergiert, wächst die Akzeptanz in preissensiblen Regionen schnell und vergrößert den Markt für Tierwachstumsförderer weiter.

Durchbrüche im Bereich Postbiotika und Darmmikrobiom zur Steigerung der Wachstumsleistung

Forscher zeigen, dass postbiotische Metaboliten die Darmbarrierefunktion um 25–30 % verbessern und Krankheitserreger zuverlässiger bekämpfen können als lebende Kulturen. Da sie während der Pelletierung und Lagerung stabil bleiben, umgehen diese Verbindungen Kühlkettenprobleme. Die Skalierung der Präzisionsfermentation erschließt eine konsistente Versorgung und weist auf neue Umsatzschichten innerhalb des breiteren Marktes für Tierwachstumsförderer hin.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Tierwachstumsförderer*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei organischen Säuren in Futterqualität | -0.8% | Global, besonders stark in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sich schnell entwickelnde globale regulatorische Beschränkungen für Tierwachstumsförderer | -0.6% | Global, unterschiedliche Zeitpläne | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Zucker in Fermentationsqualität für Probiotika | -0.4% | Global, konzentriert in wichtigen Zentren | Kurzfristig (≤ 2 Jahre) |

| Mykotoxin-Wechselwirkungen, die die Wirksamkeit von Zusatzstoffen verringern | -0.3% | Global, saisonale Schwankungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei organischen Säuren in Futterqualität

Die Kosten für Ameisensäure schwankten im Jahr 2024 um 40–60 %, beeinflusst durch Erdgaspreisanstiege und ungeplante Abschaltungen in einigen großen Anlagen. Propionsäure-Benchmarks stiegen auf Mehrjahreshochs, was die Margen der Futtermühlen erodierte und zu Rationierungen oder günstigeren Substituten führte. Für kleine Mühlen ohne Langzeitverträge dämpft diese Instabilität die Bereitschaft zu Premiumzusätzen und bremst vorübergehend die Expansion des Marktes für Tierwachstumsförderer.

Sich schnell entwickelnde globale regulatorische Beschränkungen für Tierwachstumsförderer

Chinas Verschärfung der Antibiotikaregeln im Jahr 2024 folgte früheren EU-Maßnahmen und schuf ein Mosaik von Standards, das die Zulassung von Zusatzstoffen erschwert und Produzenten zwingt, mehrere Kennzeichnungen zu verwalten. Verzögerungen zwischen Verboten von Tierwachstumsförderern und der Genehmigung von Alternativen können kurzfristige Produktlücken öffnen und das kurzfristige Wachstum verlangsamen, auch wenn die langfristige Nachfrage positiv bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Tierwachstumsförderer

Nach Typ:

Probiotika führen, während Phytogene stark wachsenProbiotika generierten im Jahr 2025 34,12 % des globalen Umsatzes, gestützt durch eine robuste Validierung von Bacillus- und Lactobacillus-Stämmen, die die Futtereffizienz und Darmgesundheit konsistent verbessern. Diese Führungsposition stärkt den gesamten Markt für Tierwachstumsförderer, da integrierte Produzenten zunehmend Mehrstamm-Konsortien in jede Diätphase einmischen, um den Entzug von Tierwachstumsförderern auszugleichen. Die beträchtliche installierte Basis fördert die Forschung und Entwicklung sporenbildender Varianten, die Pelletierungstemperaturen standhalten können, was die Anwendungsfälle weiter ausweitet. Die phytogene Nische, bereits eine Kategorie mit USD 523,7 Millionen, wächst mit einem prognostizierten CAGR von 8,9 % und übertrifft damit alle anderen Gruppen dank natürlicher Farbgebung sowie antioxidativer und antimikrobieller Vorteile, die mit den Anforderungen an saubere Kennzeichnung übereinstimmen. Enzyme ziehen weiterhin Investitionen an, da thermostabile Designs hohe Pelletierungstemperaturen überstehen und sonst verlorene Nährstoffe in minderwertigen Getreidearten freisetzen. Säuerungsmittel bleiben stabil, insbesondere in tropischen Klimazonen, wo das Risiko des Futterverderbens akut ist.

Der Schwung bei Phytogenen überträgt sich auf Kombinationsprodukte, die die synergistischen Effekte von ätherischen Ölen und organischen Säuren nutzen und eine stärkere Pathogenunterdrückung liefern als jede Klasse allein. Die Akzeptanz ist am stärksten bei Schweinen und Geflügel, wo Krankheitsdruck und Antibiotikabeschränkungen zusammentreffen. Präbiotika gewinnen als Begleitinhaltsstoffe an Bedeutung, die die ansässige Mikrobiota nähren und die Probiotika-Kolonisierung stärken. Antibiotika und Ionophore gehen zurück, sind aber in Regionen ohne strenge Regeln noch vorhanden. Der Markt für Tierwachstumsförderer setzt seinen Schwenk hin zu biologischen oder pflanzlichen Varianten fort. Mit zunehmender Datenlage übernehmen selbst konservative Wiederkäuerbetriebe phytogene Mischungen, um Methanemissionen zu reduzieren und bevorstehende Kohlenstoffprüfungen zu erfüllen. Kommerzielle Akteure reagieren, indem sie lösungsmittelfreie Extraktionsmethoden skalieren, um konsistente Wirkstoffgehalte zu gewährleisten und gleichzeitig Umweltanforderungen zu erfüllen.

Nach Tierart:

Geflügeldominanz durch Aquakulturwachstum herausgefordertGeflügel erfasste im Jahr 2025 37,10 % des Umsatzes, was die globale Beliebtheit der Kategorie und ihre Reaktionsfähigkeit auf ernährungsphysiologische Feinabstimmung widerspiegelt. Integratoren investieren in Tierwachstumsförderer, um das Wachstum trotz Antibiotikabeschränkungen aufrechtzuerhalten, und fortschrittliche Formulierungen werden mit einer Senkung der Herdenmortalität um 4–6 % in großen kommerziellen Betrieben in Verbindung gebracht. Die Nutzungsintensität dürfte sich vertiefen, da KI-gestützte Broiler-Management-Plattformen Einschlussraten von Zusatzstoffen auf Basis von Sensordaten vorschreiben. Die Aquakultur wächst am schnellsten mit einem CAGR von 8,22 %, angetrieben durch steigende Fischmehlkosten und den Drang nach nachhaltigen Wasserdiäten. Da Garnelenzüchter in Südostasien Probiotika- und Enzymgemische integrieren, berichten sie von Verbesserungen der Futterverwertung um 6–8 %, was die kommerzielle Rentabilität des Segments unterstreicht.

Schweineproduzenten übernehmen Phasenfütterungsprogramme, bei denen Säuerungsmittel Durchfall nach dem Absetzen eindämmen und Enzyme Energie aus ballaststoffreichen Rationen freisetzen, was einen soliden Anteil am Markt für Tierwachstumsförderer sichert. Wiederkäuer tragen eine stabile Nachfrage nach methanreduzierenden Verbindungen wie Bovaer bei, das im Dezember 2024 für den Einsatz im Vereinigten Königreich zugelassen wurde. Spezialsegmente – Pferde, Haustiere und Nischenexoten – verbrauchen kleine Mengen, liefern aber Premiummarginen, da Besitzer funktionelle, humanwertige Inhaltsstoffe suchen. Über alle Tierarten hinweg verlangen Integratoren einen Nachweis des ROI, was Lieferanten dazu veranlasst, Felddaten-Dashboards zu erstellen, die Zusatzstoffregime mit Wachstums- und Gesundheitsergebnissen verknüpfen.

Nach Form:

Flüssig gewinnt trotz Dominanz von TrockenformatenTrockene Formate behielten im Jahr 2025 61,85 % des Umsatzes, angetrieben durch die Kompatibilität mit Standard-Mischanlagen und einfachem Massentransport. Sie dominieren traditionelle Mühlen, wo Kapitalbudgets Nachrüstungen für Online-Dosierung einschränken, und bewahren ihre Ankerposition im Markt für Tierwachstumsförderer. Verbesserte Mikroverkapselung mit Lipid- oder Polymerhüllen schützt empfindliche Bioaktivstoffe weiter vor dem Pelletierungsstress und stellt sicher, dass trockene Angebote technologisch relevant bleiben. Dennoch übertreffen flüssige Formulierungen mit einem CAGR von 8,95 %, angetrieben durch Präzisionsdosiergeräte, die mit automatisierter Chargierung synchronisiert sind. Flüssige Enzyme erzielen eine schnellere Dispersion, reduzieren Hotspots und gewährleisten eine gleichmäßige Enzymexposition, was wertvoll ist, wenn die Zusammensetzung der Zutaten schwankt.

Flüssige phytogene Konzentrate in der Frühphase gewinnen ebenfalls an Bedeutung und bieten höhere Reinheit bei niedrigeren Einschlussraten. In US-amerikanischen Hochkapazitätsanlagen dosieren zentralisierte Pumpenverteiler nun bis zu acht flüssige Zusatzstoffe gleichzeitig und senken so die Arbeitskosten. Sprühtrockene Hybridformate verwischen die Kategoriengrenzen, indem sie als Flüssigkeiten für die Fermentation beginnen und dann in Pulver umgewandelt werden, die bei Kontakt hydratisieren, was Formulierern Flexibilität gibt. Dieser Trend senkt die Infrastrukturbarriere für Mühlen, die den Wechsel zu Flüssigkeiten erwägen, während die Haltbarkeitsvorteile von Trockenprodukten erhalten bleiben, was den Markt für Tierwachstumsförderer weiter vergrößert.

Nach Quelle:

Bakterielle Quellen treiben Innovation voranNach Quelle entfielen auf Bakterien 69,45 % der Marktgröße für Tierwachstumsförderer im Jahr 2025, und Hefe wächst bis 2031 mit einem CAGR von 8,62 %. Bakterielle Ableitungen bilden den Kern des heutigen Schwungs und liefern sowohl Probiotika als auch eine wachsende Palette von Enzymen. Schnelles Genom-Mining und CRISPR-Editierung erleichtern die Identifizierung von Stämmen mit spezifischer Gallensalztoleranz oder Protease-Sekretion, was zu präzisen funktionellen Aussagen führt, die Käufer überzeugen. Die kommerzielle Fermentation skaliert effizient, da Bacillus-Sporen bei höheren Temperaturen lebensfähig bleiben und den Kühlbedarf nachgelagert reduzieren – ein Faktor, der die bakterielle Führungsposition im Markt für Tierwachstumsförderer stärkt. Hefebasierte Lösungen haben eine einzigartige Stellung bei der Immunmodulation, insbesondere Mannan-Oligosaccharid-Fraktionen, die Krankheitserreger bei Jungtieren binden. Ihre Einbeziehung ist in Startdiäten in ganz Europa nahezu Standard und spiegelt jahrelange dokumentierte Vorteile wider.

Pilzliche Plattformen, angeführt von Trichoderma und Aspergillus, liefern Cellulasen und Xylanasen, die Energie aus ballaststoffreichen Diäten freisetzen, die in asiatisch-pazifischen Schweinerationen üblich sind. Jüngste Durchbrüche zeigen, dass pilzliche Fermentatoren schnell für neue Enzymvarianten umgerüstet werden können, was die Kommerzialisierungszyklen beschleunigt. Präzisionsfermentation ermöglicht es nun, identische Moleküle in mehreren Wirten zu exprimieren, was Lieferkettenrisiken mindert. Insgesamt erweitert die mikrobielle Beschaffung den aktiven Katalog für Formulierer, erneuert Produktportfolios und erhält die Dynamik des Marktes für Tierwachstumsförderer.

Geografische Analyse

APAC-Markt für Tierwachstumsförderer

Asien-Pazifik kontrollierte 2025 41,25 % des globalen Umsatzes und soll mit einem CAGR von rund 7,64 % wachsen, womit die Region ihre Rolle als Epizentrum des Marktes für Tierwachstumsförderer festigt. Chinas große Integratoren verpflichten sich zu antibiotikafreien Zusagen, die mit Exportambitionen abgestimmt sind, und treiben die starke Einführung von Probiotika und Enzymen voran. Beijing Scitop Bio-tech allein erzielte 2024 einen Probiotika-Umsatz von CNY 302,79 Millionen (USD 42,13 Millionen) und unterstreicht damit die inländische Kapazität. Indiens wachsende Mittelschicht fördert die Nachfrage nach Hühnchen und Eiern, während staatliche Beratungsprogramme Landwirten beibringen, den Antibiotikaeinsatz zu reduzieren, was natürliche Rückenwinde für phytogene und organische Säurekategorien schafft. Die südostasiatische Aquakultur erschließt neue Volumina, wobei Thailand und Vietnam rasch Teichsensoren installieren, die eine adaptive Dosiergabe von Zusatzstoffen steuern, die Fischüberlebensraten steigern und die globalen Meeresfrüchteversorgung absichern.

Nordamerika-Markt für Tierwachstumsförderer

Nordamerika bleibt ein Technologietestfeld, da strenge Kundenanforderungen durch die Fleischwertschöpfungskette gefiltert werden. KI-gestützte Mühlen in den Vereinigten Staaten passen die Zusatzstoffregimes bei jedem Schichtwechsel auf Basis eingehender Maisqualitätsdaten und Gewichtszunahmeprognosen für Masthähnchen an. Feedlot-Betreiber in Kanada führen Methanemissionsreduzierende Zusatzstoffe ein, um strengeren CO₂-Vorschriften zuvorzukommen und die Exportwettbewerbsfähigkeit zu erhalten. Obwohl die Viehbestände langsam wachsen, steigen die Ausgaben für Zusatzstoffe pro Tier, was das regionale Wertwachstum im Markt für Tierwachstumsförderer stärkt.

Europa-Markt für Tierwachstumsförderer

Europa, ein reifer, aber stark regulierter Markt, setzt die Verbote antimikrobieller Wachstumsförderer fort und schafft gleichzeitig Anreize für natürliche Lösungen. Deutschland ist Vorreiter beim Einsatz von Hof-Sensoren, die Futterverwertungsgewinne direkt mit Enzymkombinationen verknüpfen und granulare Nachweise liefern, die Wiederholungskäufe fördern. Frankreich und Spanien setzen auf ökologische Tierhaltung und treiben die Nachfrage nach standardisierten phytogenen Ölen frei von chemischen Lösungsmitteln voran. Osteuropa holt schnell auf, modernisiert die Futterinfrastruktur und integriert EU-Rückverfolgbarkeitsvorschriften, die den Einsatz von Zusatzstoffen als Teil von Compliance-Protokollen verankern. Diese konvergierenden Kräfte halten Europa trotz stagnierender Viehbestände zu einem beständigen Beitragenden zur Gesamtexpansion des Marktes für Tierwachstumsförderer.

Regulatorisches Umfeld

Die Regulierung treibt den Wandel weg von antibiotischen Wachstumsförderern hin zu formell zugelassenen biologischen und funktionellen Alternativen weiter voran. Die Europäische Union hält an ihrem langjährigen Verbot von Antibiotika als Wachstumsförderer fest (seit Januar 2006 im Rahmen ihres Futtermittelzusatzstoff-Regelwerks in Kraft), während sie ihre Positivliste zugelassener Futtermittelzusatzstoffe durch Durchführungsrechtsakte auf Basis von Gutachten der Europäischen Behörde für Lebensmittelsicherheit (EFSA) weiterhin aktualisiert, einschließlich neuer Zulassungen und Wiederzulassungen im Zeitraum Januar-Februar 2026.

Auch bedeutende Export- und Produktionszentren verschärfen ihre Katalog- und Compliance-Anforderungen, was den Wert von dossierfertigen Aussagen, Sicherheitsdaten und einer Kennzeichnungsabstimmung über Rechtsräume hinweg erhöht. China (MARA) erweiterte im Dezember 2024 seinen genehmigten Katalog für Futtermittelzusatzstoffe (Bekanntmachung Nr. 862), und Kanada wechselte von der Übergangs- zur Durchsetzungsphase, als die 12-monatige Übergangsfrist im Zusammenhang mit den Feeds Regulations, 2024 am 17. Juni 2025 endete, wodurch die Einhaltung aktualisierter Zusammensetzungs- und Sicherheitsstandards für reglementierte Nutztierfuttermittel verbindlich wurde. Im Vereinigten Königreich traten die The Feed Additives (Authorisations) and Uses of Feed Intended for Particular Nutritional Purposes (Amendment of Commission Regulation (EU) 2020/354) (England) Regulations 2024 am 20. Dezember 2024 in Kraft, wodurch die Notwendigkeit einer regionsspezifischen Zulassung und eines Managements der Verwendungsbedingungen weiter untermauert wurde.

Wettbewerbslandschaft

Die Branche ist mäßig fragmentiert, wobei die fünf größten Unternehmen über 40 % des globalen Umsatzes kontrollieren, was ausreichend Spielraum für spezialisierte Neueinsteiger lässt. DSM-Firmenich, Cargill und Kemin Industries betreiben mehrspezifische Forschungs- und Entwicklungszentren und bieten gebündelte Portfolios an, die Enzyme, Probiotika und digitale Dosiersoftware kombinieren, was die Wechselkosten für Integratoren erhöht. Im Mai 2025 schloss Novonesis die Übernahme der Tierenzymsparte von DSM-Firmenich ab, was einen Schwenk hin zu hochmargigen funktionellen Segmenten signalisiert und eine neue Konsolidierungswelle auslöst.[2]Portal DBO, "Novonesis Acquires DSM Firmernich Animal Enzymes," portaldb0.com

Traditionelle Chemieunternehmen intensivieren ihre biologischen Portfolios durch Lizenzvereinbarungen mit Startups aus der synthetischen Biologie, was traditionelle Branchengrenzen verwischt.

Aufstrebende Biotech-Akteure umwerben Nischen. Startup-Konsortien produzieren postbiotische Metaboliten, die konsistente Darmvorteile ohne lebende Organismen liefern, und andere entwickeln Bacillus-Stämme, die sowohl Protease als auch Phytase sezernieren und so die Einschlussraten halbieren. Regional übertreffen asiatische Wettbewerber Rivalen bei den Kosten und exportieren Bacillus-Sporen in großen Mengen nach Südamerika und Afrika. Der Wettbewerbsvorteil verlagert sich daher von reiner Fertigungskapazität hin zu datenreichen Servicemodellen – Lieferanten integrieren nun Sensoren auf dem Betrieb und Analyseteams, die den ROI in Echtzeit verifizieren. Da Kohlenstoffberichtsnormen strenger werden, gewinnen Unternehmen mit verifizierten emissionsarmen Produktionsprozessen den Status bevorzugter Lieferanten bei globalen Fleischkonzernen und verankern strategische Differenzierung in Nachhaltigkeitsnachweisen.

Mit Blick auf die Zukunft umfassen Weißraum-Chancen aquakulturspezifische Mischungen, die auf Brackwasserumgebungen zugeschnitten sind, pansenstabile Methaninhibitoren und KI-gestützte Formulierungsmaschinen, die Zusatzstoffcocktails basierend auf der Variabilität der Rohzutaten vorschlagen. Anbieter, die diese angrenzenden Bereiche beherrschen, werden einen überproportionalen Anteil am Marktwachstum erzielen, insbesondere wenn Integratoren konsolidieren und globale Versorgungskontinuität fordern.

Marktführer im Bereich Tierwachstumsförderer

Alltech

Cargill, Inc.

Novonesis

Kemin Industries

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Tierwachstumsförderer

- DSM-Firmenich

- Cargill, Inc.

- Vetoquinol

- Alltech

- Kemin Industries

- Huvepharma

- Novonesis

- BASF SE

- ADM

- Evonik Industries

- Adisseo

- Phibro Animal Health

- Virbac

- Nutreco

Marktchancen und Zukunftsaussichten

Der beständigste Weißraum liegt weiterhin bei nicht-antibiotischen Leistungslösungen, die sich unter den sich verschärfenden Normen für Antibiotika-Stewardship im großen Maßstab einsetzen lassen. Internationale Leitlinien sind messbarer geworden: In der aktuellsten WOAH-Datenerhebung gaben 71 % der antwortenden WOAH-Mitglieder an, keine antimikrobiellen Wirkstoffe zur Wachstumsförderung einzusetzen. Diese Daten unterstützen eine breitere Verwendung funktioneller Alternativen wie Probiotika, Enzyme, organische Säuren, Synbiotika und phytogene Mischungen, die die Darmintegrität schützen und dabei die Futtereffizienz erhalten.

Der regulatorische Durchsatz in der EU schafft zudem kurzfristigere Wege zur Kommerzialisierung für mikrobielle Präparate, die innerhalb der Klassifikationen für Futtermittelzusatzstoffe angesiedelt sind, einschließlich Silage-Zusatzstoffen, die in Wiederkäuer- und Milchproduktionssysteme einfließen. Die Europäische Kommission genehmigte im Mai 2026 Pediococcus pentosaceus NCIMB 12674/DSM 35357 als technologischen Silage-Zusatzstoff für alle Tierarten (Verordnung (EU) 2026/1020) und hatte zuvor im Juli 2025 Bacillus subtilis DSM 33862 zusammen mit Lentilactobacillus buchneri DSM 12856 zugelassen (Verordnung (EU) 2025/1468). Daneben hebt die AVANT EU Innovation Action zu Alternativen zu veterinärmedizinischen Antibiotika eine aktive Pipeline von Lösungen für Absetzschweine (Modulatoren der Darmmikrobiota und Immunstimulanzien) sowie die noch ausstehenden regulatorischen Klassifizierungsarbeiten hervor, was Anbieter begünstigt, die belastbare Felddaten generieren und die Grenzen zwischen Zusatzstoff und Tierarzneimittel navigieren können.

Jüngste Branchenentwicklungen im Markt für Tierwachstumsförderer

- Juni 2026: Alltech brachte Olerix auf den Markt, eine phytogene Mischung, die für die moderne Schweineproduktion positioniert ist, um die Darmgesundheit, die Futtereffizienz und die Wachstumsleistung zu unterstützen. Die Einführung erweitert das kommerzielle Instrumentarium für Erzeuger, die antibiotische Wachstumsförderer durch pflanzenbasierte funktionelle Zusatzstoffe in Schweinesystemen ersetzen.

- November 2025: Cargill schloss eine Erweiterung seiner Mikronährstoffanlage in Engerwitzdorf, Österreich, ab und erhöhte damit die Produktionskapazität um 50 %. Die zusätzliche Kapazität unterstützt eine Produktion mit höherem Durchsatz wissenschaftlich fundierter Mikronährstofflösungen und stärkt die Skalenvorteile bei Leistungszusatzstoffen und Premix-artiger Verabreichung.

- Dezember 2024: Die britische Food Standards Agency genehmigte Bovaer, einen methanreduzierenden Futtermittelzusatzstoff, für die kommerzielle Nutztierernährung. Die Entscheidung stärkte die Rolle von Leistungszusatzstoffen, die auch Nachhaltigkeitskennzahlen adressieren, und erweiterte die Anwendungsfälle über traditionelle Wachstums- und Futterverwertungsziele hinaus.

Markt für Tierwachstumsförderer Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt tierische Wachstumsförderer, die für den Einsatz in kommerziellen Nutztier- und Aquakulturrationen verkauft werden, um die Wachstumsrate, die Futterverwertung und die allgemeine Produktionseffizienz zu verbessern.

Ausgeschlossener Umfang: Produkte, die ausschließlich als medizierte Vormischungen zur Krankheitsbehandlung zubereitet werden und nicht zur Wachstums- oder Leistungsverbesserung bestimmt sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ (Wert)

- Probiotika

- Präbiotika

- Phytogene

- Säuerungsmittel

- Enzyme

- Antibiotika

- Sonstige Typen (Ionophore, Hormone)

- Nach Tierart (Wert)

- Geflügel

- Schwein

- Wiederkäuer

- Aquakultur

- Sonstige Tiere (Equiden, Haustiere)

- Nach Form (Wert)

- Trocken

- Flüssig

- Nach Quelle (Wert)

- Bakteriell

- Hefe

- Pilzlich

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die erste Struktur des Modells aufzubauen und die Annahmen nach Region und Tierart realistisch zu halten. Wir haben öffentliche Quellen wie die FAOSTAT-Reihen zur Nutztierproduktion, die USDA-Prognosen für Nutztiere und Futtermittel, Veröffentlichungen der Europäischen Kommission und der EFSA zu Futtermittelzusatzstoffen sowie den Codex Alimentarius herangezogen, soweit er zur Klärung von Kategorien von Futtermittelzusatzstoffen beiträgt. Wenn Handelsströme benötigt wurden, um die Verfügbarkeit des Angebots zu überprüfen, haben wir auch UN-Comtrade-Zusammenfassungen und ähnliche zollbezogene Statistiken herangezogen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen genutzt, um Verschiebungen im Produktmix und die Preisrichtung zu verstehen, die anschließend in Eingaben auf Marktebene übersetzt werden. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten, Signale zur Patentaktivität und Prüfungen von Import-Export-Sendungen verwendet, soweit verfügbar. Die hier aufgeführten Sekundärquellen sind nicht erschöpfend, und es wurden auch viele weitere öffentliche Dokumente verwendet, um Daten zu erheben, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Anbietern von Futtermittelzusatzstoffen, Premix-Akteuren, Tierernährungsexperten, großen Integratoren und Distributoren in den wichtigsten Verbraucherregionen. Die Eingaben wurden genutzt, um Einschlussregeln, typische Dosierungs- und Anwendungsmuster nach Tierart sowie praktische Erwartungen zur Preisentwicklung zu bestätigen, und die Sekundärannahmen wurden dort angepasst, wo sich Lücken zeigten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 38 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 27 % | EMEA: 36 % |

| Kleinere Akteure: 15 % | Manager: 60 % | Amerika: 26 % |

Marktbewertung & Prognose

Die Bewertung beginnt mit einem Top-Down-Ansatz, bei dem Nutztierproduktion und Futtermittelbedarfssignale in einen adressierbaren Nachfragepool für Futtermittelzusatzstoffe übersetzt werden, der dann anhand beobachteter Anwendungsmuster in die Nutzung von Wachstumsförderern aufgeteilt wird. Sobald der Nachfragepool gebildet ist, werden Tierartenmix und regionale Fütterungssysteme angewendet, sodass das Modell die Unterschiede zwischen Geflügel, Schweinen, Wiederkäuern und Aquakultur widerspiegelt.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie stichprobenartigen Umsatzaufteilungen von Anbietern, Kanalprüfungen bei Distributoren und ASP multipliziert mit geschätzten Volumina für wichtige Zusatzstoffgruppen, bei denen Interviews die Bandbreiten bestätigten. Einige Eingaben, die die Marktzahl maßgeblich beeinflussen, umfassen Trends bei der Mischfutterproduktion, die Durchdringung von Wachstumsförderern nach Tierart, Einschlussraten (Dosierungsbereiche), Verschiebungen hin zu nicht-antibiotischen Lösungen sowie die regionale Preisentwicklung im Zusammenhang mit Rohstoffkosten und Formulierungsänderungen. Wenn Bottom-up-Sichten für kleinere Märkte unvollständig waren, wurde die Lücke durch die Verwendung von Verhältnissen aus vergleichbaren Regionen geschlossen und anschließend mit lokalem Expertenfeedback erneut überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, da regulatorische Änderungen und die Substitution zwischen Zusatzstoffarten das Wachstum stark beeinflussen können. Basis-, konservative und Szenarien mit schnellerer Adoption wurden um die erwartete politische Richtung, den Produktivitätsdruck in den Proteinlieferketten und das Tempo der Verschiebung von antibiotischen zu nicht-antibiotischen Programmen herum festgelegt, und der endgültige Prognosepfad wurde nach Konsistenzprüfungen durch Experten ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass keine einzelne Annahme den gesamten Marktwert bestimmt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regionalen Trends der Nutztierproduktion, der Richtung der Futtermittelproduktion und Import-Export-Bewegungen bei wichtigen Zusatzstoffinhaltsstoffen und untersuchen anschließend etwaige Ausreißer, bevor die endgültige Freigabe erfolgt.

Wo die Abweichung nach Region oder Tierart groß ist, werden Nachfassgespräche ausgelöst, um Adoptionsraten, Dosierungsannahmen und die in diesem Teil des Modells verwendete Preislogik erneut zu überprüfen. Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Maßnahmen oder sprunghafte Veränderungen in der Nutztierwirtschaft. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten, die an dieselben wiederholbaren Schritte gebunden ist.

Der globale Markt für tierische Wachstumsförderer von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für tierische Wachstumsförderer können weit voneinander abweichen, da die Kategorie in den verschiedenen Quellen unterschiedlich definiert wird und die Aufteilung zwischen Wachstums- und Behandlungsnutzung nicht immer gleich gehandhabt wird. Unterschiede ergeben sich auch aus dem für die aktuelle Schätzung gewählten Jahr, dem Zeitpunkt der Währungsumrechnung und der Frage, ob das Modell tatsächlichen Nutztier- und Futtermittelindikatoren folgt oder glattere Trendlinien verwendet.

Die Hauptlücke ergibt sich daraus, ob rein zur Behandlung bestimmte medizierte Vormischungen und breiter gefasste Leistungssteigerungsprodukte in die Gesamtsumme einbezogen werden, wobei Mordor Intelligence nur Produkte berücksichtigt, die in kommerziellen Rationen zur Wachstums- und Effizienzsteigerung eingesetzt werden, und Vormischungen ausschließt, die ausschließlich zur Krankheitsbehandlung bestimmt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,58 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 16,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Rahmung als Leistungssteigerer, wodurch der Wert auch unterschätzt werden kann, wenn regulierungsbedingte Verschiebungen die Nachfrage schneller in nicht-antibiotische Zusatzstoffe verlagern, als es der angenommene Trend abbildet. |

| Branchenverlag B | 17,07 Mrd. USD (2025) | Konzentriert sich auf ein anderes Basisjahr und wendet möglicherweise gemittelte Preis- und Adoptionsannahmen über die Tierarten hinweg an, wodurch eine höhere Einschlussintensität in Geflügel- und Aquakultur-Futterprogrammen in Wachstumsregionen übersehen werden kann. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung durch Umfangsentscheidungen, die Wahl des Basisjahrs und die Art, wie Preise und Adoption nach Tierart und Region fortgeschrieben werden, erklären lässt. Indem das Modell an beobachtbare Nutztier- und Futtermittelindikatoren gebunden und die Annahmen anschließend durch Interviews überprüft werden, bleibt die endgültige Zahl nachvollziehbar und wiederholbar, selbst wenn sich der Mix zwischen den Zusatzstoffarten verändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tierwachstumsförderer?

Der Markt ist im Jahr 2026 USD 20,58 Milliarden wert und wird bis 2031 voraussichtlich USD 27,63 Milliarden erreichen.

Welches Produktsegment hat den größten Anteil?

Probiotika führen mit 34,12 % des globalen Umsatzes im Jahr 2025 und spiegeln ihre breite Akzeptanz als Antibiotikaersatz wider.

Wie schnell wächst das Aquakultursegment?

Die Nachfrage nach Wachstumsförderern in der Aquakultur wächst bis 2031 mit einem CAGR von 8,22 %, angetrieben durch steigende Fischmehlkosten und Nachhaltigkeitsmandate.

Welche regulatorischen Trends beeinflussen die künftige Nachfrage nach Tierwachstumsförderern am stärksten?

Die Ausweitung von Verboten für antibiotische Wachstumsförderer und neue Methanreduktionsziele lenken Produzenten hin zu funktionellen biologischen Inhaltsstoffen und emissionsarmen Lösungen.

Seite zuletzt aktualisiert am: