Marktgröße und Marktanteil für Rinderfutter-Zusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

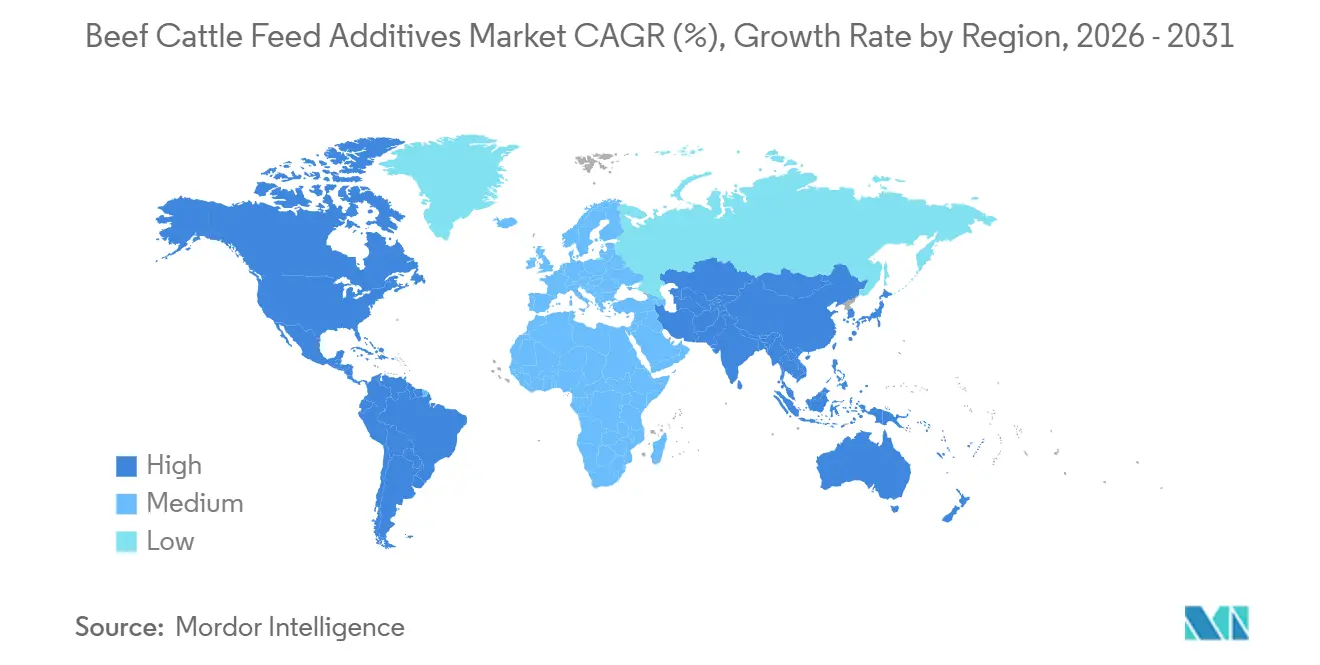

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

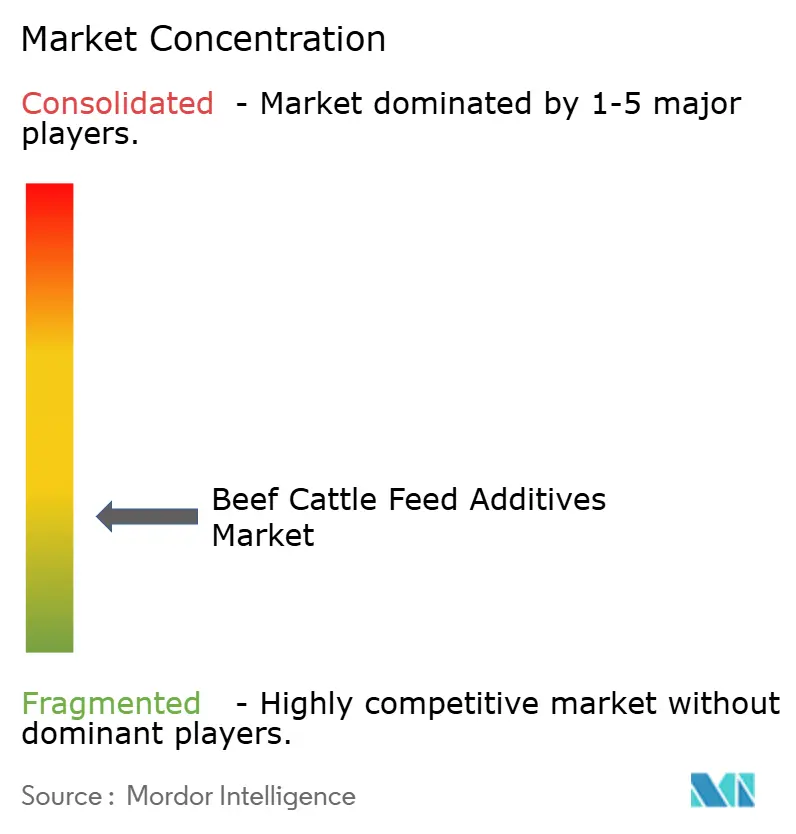

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Rinderfutter-Zusatzstoffe von Mordor Intelligence

Die Marktgröße für Rinderfutter-Zusatzstoffe wird voraussichtlich von USD 4,04 Milliarden im Jahr 2025 auf USD 4,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,15 % über 2026–2031 USD 5,49 Milliarden erreichen. Die Umsatzbasis 2026 spiegelt die Nachfrage aus großen kommerziellen Feedlots sowie aus intensiveren Kuh-Kalb- und Aufzuchtbetrieben wider, die nun gezielte Ernährungsprogramme mit klareren Leistungszielen einsetzen. Der Markt für Rinderfutter-Zusatzstoffe entwickelt sich hin zu einem gemesseneren Einkaufsansatz, bei dem die Ausgaben an Futterkonversion, Schlachtkörperausbeute, Gesundheitsstabilität und Emissionsleistung geknüpft sind, anstatt auf routinemäßiger Einbeziehung allein zu beruhen. Diese Verschiebung erweitert die adressierbare Chance für Lieferanten, die den Einsatz von Zusatzstoffen mit Betriebsergebnissen und verifizierten Nachhaltigkeitsergebnissen in exportgebundenen Rindfleischketten verbinden können. Das Wachstum wird auch durch die Ausbreitung kommerzieller Fütterungssysteme in neueren Märkten unterstützt, wo die Akzeptanz von Zusatzstoffen steigt, wenn Feedlot-Kapazitäten, Rationsmanagement und Compliance-Standards formeller werden. Gleichzeitig steht der Markt für Rinderfutter-Zusatzstoffe weiterhin unter Druck durch volatile Inputkosten und lange Genehmigungszyklen, was Lieferanten mit starkem technischen Service, etablierten regulatorischen Fähigkeiten und breiter Vertriebsreichweite begünstigt.

Wichtigste Erkenntnisse des Berichts

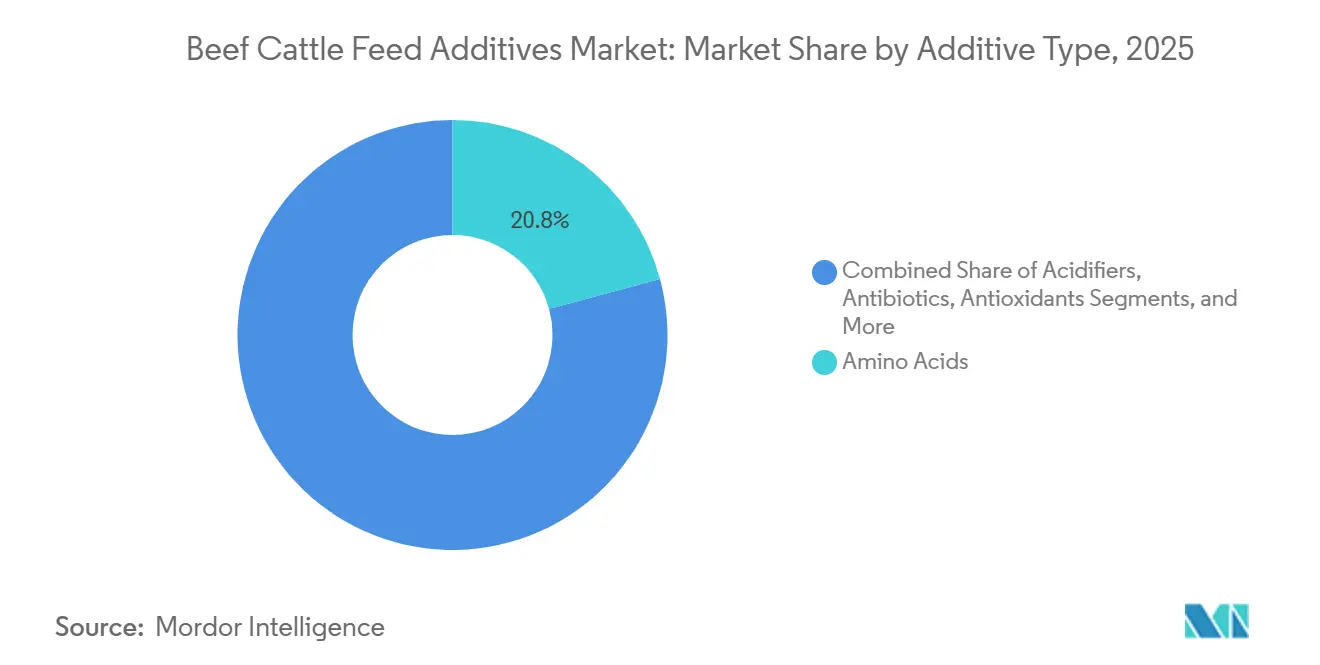

- Nach Zusatzstofftyp waren Aminosäuren das größte Segment mit einem Anteil von 20,8 % am Markt für Rinderfutter-Zusatzstoffe im Jahr 2025, während Antioxidantien voraussichtlich das am schnellsten wachsende Segment mit einem CAGR von 6,7 % während 2026–2031 sein werden.

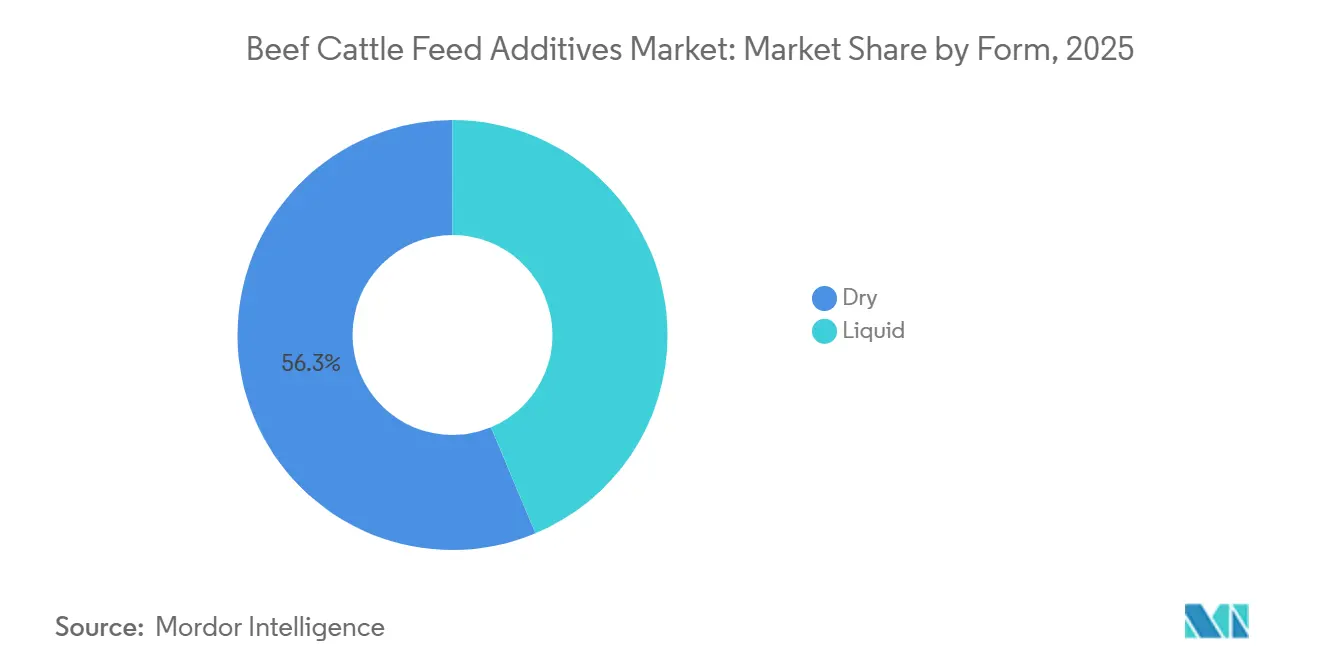

- Nach Form waren Trockenprodukte das größte Segment mit einem Anteil von 56,3 % am Markt für Rinderfutter-Zusatzstoffe im Jahr 2025, während Flüssigprodukte das am schnellsten wachsende Segment mit einem CAGR von 6,2 % während 2026–2031 sein werden.

- Nach Geografie war Nordamerika das größte Segment mit einem Anteil von 59,1 % im Jahr 2025, während Asien-Pazifik voraussichtlich das am schnellsten wachsende Segment mit einem CAGR von 5,9 % während 2026–2031 sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rinderfutter-Zusatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage kommerzieller Feedlots nach besserer Futterkonversion und täglicher Gewichtszunahme | +1.4% | Global, mit höchster Intensität in Nordamerika, Südamerika und Australien | Mittelfristig (2–4 Jahre) |

| Wechsel von antibiotischen Wachstumsförderern zu Darmgesundheits-Zusatzstoffen | +1.1% | Global, mit stärkster Akzeptanz in der Europäischen Union, Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Höhere Mykotoxin- und Grundfuttervariabilität in Rinderrationen | +0.7% | Global, mit akuter Relevanz in Südamerika, Nordamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einführung präziser Mineral- und Aminosäure-Supplementierung | +0.8% | Global, mit stärkster Akzeptanz in Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Carbon-Insetting für methanreduzierende Zusatzstoffe | +0.5% | Europa, Nordamerika und Australien, mit aufkommender globaler Relevanz | Mittelfristig (2–4 Jahre) |

| Nebenproduktreiche Rationen benötigen mehr stabilisierende Zusatzstoffe | +0.4% | Nordamerika, Südamerika und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage kommerzieller Feedlots nach besserer Futterkonversion und täglicher Gewichtszunahme

Große Feedlot-Systeme bleiben die stabilste Nachfragebasis im Markt für Rinderfutter-Zusatzstoffe, da ihre Wirtschaftlichkeit von messbarer Futtereffizienz und Gewichtszunahme abhängt. Im Jahr 2025 berichtete das World Resources Institute (WRI), dass methaninhibierende Futterzusatzstoffe zu den kommerziell fortschrittlichsten Technologien zur Reduzierung von Nutztieremissionen gehören, mit durchschnittlichen Methanreduktionen von rund 30 % und einigen Technologien, die unter kontrollierten Bedingungen Reduktionen von über 90 % erzielen[1]Quelle: World Resources Institute (WRI), Methanemissionen von Rindern durch Futterzusatzstoffe senken: Lehren aus der frühen Einführung und der Weg nach vorne,

wri.org.. Dieses Nutzungsniveau zeigt, dass Leistungszusatzstoffe in großen Stallhaltungssystemen als betriebliche Notwendigkeiten und nicht als optionale Inputs behandelt werden. Wenn die Getreidekosten steigen, wird der finanzielle Wert selbst bescheidener Verbesserungen bei der Futterkonversion deutlicher, was dazu beiträgt, die Nachfrage trotz Margendruck widerstandsfähig zu halten. Dieselbe Logik stärkt nun die Akzeptanz in südamerikanischen Stallhaltungssystemen, wo mehr Erzeuger hochkonzentrierte Fütterungsprogramme anhand der lokalen Endmastökonomie validieren.

Wechsel von antibiotischen Wachstumsförderern zu Darmgesundheits-Zusatzstoffen

Der Markt profitiert von der Abkehr von antibiotischen Wachstumsförderern in regulierten Nutztiersystemen. Diese Veränderung treibt kommerzielle Käufer hin zu Probiotika, Präbiotika, organischen Säuren und Hefederivaten, die die Aufnahme-Stabilität und Darmfunktion in Eingewöhnungs- und Endmastphasen unterstützen können. In der Praxis ersetzen viele Erzeuger nicht einfach ein Antibiotikaprodukt durch ein anderes. Stattdessen implementieren sie mehrschichtige Programme, die mehrere Zusatzstofftypen einbeziehen, um verschiedene Verdauungs- und Gesundheitsbedürfnisse zu adressieren. Produkte, die anerkannte Genehmigungswege durchlaufen, wie den Generally Recognized as Safe (GRAS)-Weg in den Vereinigten Staaten und Zulassungsprüfungen durch die Europäische Behörde für Lebensmittelsicherheit (EFSA), erzielen eine stärkere kommerzielle Zugkraft, da Käufer dokumentierter Compliance einen höheren Wert beimessen. Dieser Sortiereffekt begünstigt größere Lieferanten mit regulatorischer Tiefe und hebt den durchschnittlichen technischen Standard im Markt für Rinderfutter-Zusatzstoffe.

Höhere Mykotoxin- und Grundfuttervariabilität in Rinderrationen

Die Branche verzeichnet eine festere Nachfrage nach Bindemitteln, Entgiftern und Stabilisatoren, da Grundfutterqualität und Nebenprodukt-Konsistenz weniger vorhersehbar werden. Wettervariabilität, Lagerungsrisiken und der verstärkte Einsatz industrieller Futtermittel-Nebenprodukte erhöhen das Risiko gleichzeitiger Kontamination oder ungleichmäßiger Nährstoffprofile in Rinderrationen. Dies verschiebt die Nachfrage nach Zusatzstoffen von gelegentlichem Korrekturgebrauch hin zu einer routinemäßigeren Einbeziehung in Systemen, die eine gleichmäßigere Aufnahme und Pansenleistung anstreben. Der Effekt ist besonders relevant in Regionen, wo Futtermittelzutaten durch lange Transportketten bewegt werden oder wo variable Erntequaliät eine größere Lücke zwischen formulierter und aufgenommener Ernährung schafft. Da Rationsmanager mit weniger einheitlichen Rohstoffen arbeiten, übernehmen Zusatzstoffprogramme, die Futterstabilität und Nährstoffversorgung schützen, eine regelmäßigere Rolle im Markt für Rinderfutter-Zusatzstoffe.

Nachfrage nach Carbon-Insetting für methanreduzierende Zusatzstoffe

Der Markt für Rinderfutter-Zusatzstoffe fügt durch Methanreduktionsprogramme, die über die direkte Futterleistung hinaus Wert schaffen können, eine neue Nachfrageschicht hinzu. Eine Studie aus dem Jahr 2025 in Frontiers in Animal Science berichtete, dass 3-Nitrooxypropanol die Methanausbeute bei in Stallhaltung gefütterten Rindern bei der empfohlenen Dosis von 60 mg pro kg Trockenmasseaufnahme um 25,9 % reduzierte[2]Quelle: Oklahoma State University Extension, "Futterzusatzstoffe für die Rindfleischproduktion," extension.okstate.edu. Das World Resources Institute wies 2025 auch auf Zusatzstoffkosten von USD 100 bis USD 150 pro Kuh und Jahr hin, was von Bedeutung ist, da Lieferketten-Kohlenstoffprogramme einen Teil dieser Kosten in unterstützten Systemen ausgleichen können[3]Quelle: Frontiers in Animal Science, "Heterogenität bei Methanemissionen von in Stallhaltung gefütterten Milch- und Fleischrindern, die mit Bovaer supplementiert wurden: Eine Meta-Analyse," frontiersin.org. Kanada registrierte Bovaer 2024 für den Einsatz bei Rind und Milchvieh und erweiterte damit die regulatorische Basis des Produkts auf 65 oder mehr Länder. Dies macht den Markt für Rinderfutter-Zusatzstoffe in der Kategorie der Methaninhibitoren weniger abhängig von landwirtschaftlichen Rohstoffzyklen auf Betriebsebene als in den meisten konventionellen Zusatzstoffsegmenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungs- und Rückstandskonformitätslast | -0.8% | Global, mit stärkster Auswirkung in der Europäischen Union, Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Volatile Inputkosten für Vitamine, Aminosäuren und Fermentationsprodukte | -0.9% | Global, insbesondere in importabhängigen Märkten in Asien-Pazifik, Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Eignung einiger Methaninhibitoren für Weidesysteme | -0.5% | Südamerika, Australien, Neuseeland und Afrika | Mittelfristig (2–4 Jahre) |

| Schwache betriebliche Datenerfassung verlangsamt die Validierung der Kapitalrendite | -0.4% | Aufstrebende Rindfleisch produzierende Regionen, insbesondere Südamerika, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungs- und Rückstandskonformitätslast

Die strengen Zulassungsverfahren verlangsamen die Kommerzialisierung neuer biologischer und Spezialprodukte erheblich. In den Vereinigten Staaten setzt die Food and Drug Administration (FDA) das New Animal Drug Application (NADA)-Verfahren für medizinische Futtermittelkombinationen ein, das in der Regel 3 bis 5 Jahre in Anspruch nimmt. In der Europäischen Union schreibt die Verordnung (EG) Nr. 1831/2003 Sicherheitsbewertungen vor, die Tiergesundheit, menschliche Gesundheit und Umweltauswirkungen abdecken und einen hohen Prüfstandard aufrechterhalten. Exportmärkte erschweren den Prozess zusätzlich, da Erzeuger, die in Regionen wie Japan, Südkorea oder die Europäische Union exportieren, die strengsten Rückstandsgrenzwerte einhalten müssen. Folglich tendiert der Markt für Rinderfutter-Zusatzstoffe dazu, Unternehmen mit robusten regulatorischen Fähigkeiten gegenüber solchen mit schnelleren Produktentwicklungszyklen zu bevorzugen.

Begrenzte Eignung einiger Methaninhibitoren für Weidesysteme

Die Branche schöpft die volle Methanreduktionsmöglichkeit noch nicht aus, da einige Produkte besser zu Stallhaltungssystemen als zu extensiven Weidesystemen passen. Die stärkste dokumentierte Leistung für 3-Nitrooxypropanol stammt aus kontrollierten Fütterungsumgebungen, in denen die Aufnahme konsistent gesteuert werden kann. In weidedominanten Rindfleischsystemen ist die tägliche Verabreichung schwerer zu kontrollieren, was die praktische Eignung einiger Methaninhibitor-Programme verringert, selbst wenn der ökologische Fall stark ist. Dies verlangsamt die Akzeptanz in Teilen Südamerikas, Afrikas und Australiens, wo die Weidehaltung weiterhin zentral für die Produktion ist. Bis sich die Verabreichungsmodelle verbessern, wird der Markt für Rinderfutter-Zusatzstoffe weiterhin eine Lücke zwischen hohem politischen Interesse an der Methanreduktion und der Geschwindigkeit der Akzeptanz auf Feldebene in extensiven Systemen aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstofftyp: Aminosäuren führen, während Antioxidantien die schnellste Expansion verzeichnen

Aminosäuren machten 2025 einen Anteil von 20,8 % am Markt für Rinderfutter-Zusatzstoffe aus und waren damit der größte Zusatzstofftyp. Ihre Position spiegelt eine klare Rolle bei der Proteineffizienz, der Ablagerung von magerem Gewebe und der Optimierung der Stickstoffnutzung in Endmast-, Aufzucht- und Kuh-Kalb-Systemen wider. Der am schnellsten wachsende Zusatzstofftyp sind Antioxidantien, die voraussichtlich mit einem CAGR von 6,7 % während 2026–2031 expandieren werden, da sich Futterlagerungszeiten verlängern und energiereichere Rationen das Oxidationsrisiko erhöhen. Der Markt für Rinderfutter-Zusatzstoffe verzeichnet auch eine stärkere Handelspräferenz für natürliche Antioxidantien-Systeme, wie Tocopherole und Zitronensäure, in exportempfindlichen Anwendungen. Dieses Nachfragemuster hält Aminosäuren im Mittelpunkt von Leistungsprogrammen, während Antioxidantien in qualitätsbewussteren Fütterungssystemen einen schnelleren Expansionspfad erhalten.

Innerhalb der breiteren Rinderfutter-Zusatzstoffe-Branche gewinnen Probiotika und Präbiotika eine stärkere Rolle in Eingewöhnungs- und Übergangsprogrammen, wo die Darmstabilität eng mit der Kontrolle der Gesundheitskosten verbunden ist. Mehrstammige Formate werden attraktiver als Einzelstammprodukte, da Käufer eine breitere Verdauungsunterstützung im Post-Antibiotika-Management wünschen. Hefeprodukte entwickeln sich ebenfalls von einer Nischen-Unterstützungsrolle zu einer regelmäßigeren Einbeziehung in Feedlot-Diäten, die einen Pansen-pH-Ausgleich und eine stärkere Fasernutzung benötigen. Die Europäische Kommission genehmigte Saccharomyces cerevisiae CNCM I-4407 im Jahr 2025 als Futterzusatzstoff für Mastrinder, was die kommerzielle Stellung von Lebendhefen-Systemen in regulierten Märkten unterstützt. Der Markt für Rinderfutter-Zusatzstoffe stützt sich weiterhin auf Mineralien und Vitamine als grundlegende Kategorien, aber der Wachstumsmix verschiebt sich hin zu Produkten, die Rationsstabilität, Darmgesundheit und Futterkonservierungsprobleme direkter lösen.

Nach Form: Trocken behält die Dominanz, während Flüssigformate in Totalmischration-Systemen beschleunigen

Trockenprodukte machten 2025 einen Anteil von 56,3 % am Markt für Rinderfutter-Zusatzstoffe aus und waren damit das größte Formsegment in der Studie. Ihre Größe ergibt sich aus der Kompatibilität mit der installierten Basis von Premix-Handhabung, Chargenmischung, Pelletbindung und Standard-Lagersystemen in globalen Rindfleischbetrieben. Flüssigprodukte sind das am schnellsten wachsende Segment und werden voraussichtlich mit einem CAGR von 6,2 % während 2026–2031 wachsen, da mehr intensive Fütterungssysteme die Totalmischration-Verabreichung übernehmen. Der Markt für Rinderfutter-Zusatzstoffe bevorzugt die Flüssigeinbeziehung, wo Beschichtungsgleichmäßigkeit und Aufnahmekonsistenz für Verbindungen mit geringer Einbeziehung wie Enzyme, Mikrobielle und bestimmte phytogene Systeme wichtig sind. Dies bedeutet, dass Trockenformen dominant bleiben, während Flüssigsysteme in Betrieben mit höherer Kontrolle weiter an Boden gewinnen.

Innerhalb der Rinderfutter-Zusatzstoffe-Branche bieten flüssige und verkapselte Formate Lieferanten auch einen technischen Weg, Produkte zu differenzieren, die sonst hauptsächlich nach Preis verglichen würden. Im Jahr 2025 trieb Bluestar Adisseo Company die Erweiterung seiner MetaSmart-Produktionskapazität in Spanien voran, um die wachsende Nachfrage nach flüssigen Methionin-Lösungen in der Wiederkäuerernährung zu unterstützen, was die anhaltenden Brancheninvestitionen in präzise Nährstoffverabreichungstechnologien unterstreicht. Solche Entwicklungen stärken den kommerziellen Fall für flüssige Einbeziehungssysteme, die die Dosierungskonsistenz und Nährstoffnutzung in intensiven Rindfleisch-Fütterungsbetrieben verbessern. Dennoch begrenzen der Kapitalbedarf für Tanks, beheizte Leitungen und kalibrierte Pumpen eine schnellere Akzeptanz auf kleineren oder extensiven Rindfleischbetrieben.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 59,1 % am Markt für Rinderfutter-Zusatzstoffe und war damit das größte regionale Segment. Die Position der Region spiegelt die technische Intensität des US-amerikanischen Feedlot-Modells wider, wo mehrere Zusatzstoffklassen bereits Standard in hochkonzentrierten Endmastration sind. Der Markt für Rinderfutter-Zusatzstoffe in Nordamerika wird nun durch die Nachfrage nach Methanreduktionsprogrammen, präzisem Aminosäureeinsatz und Darmgesundheitsprodukten für die Eingewöhnungsphase angetrieben, die Morbiditäts- und Schlachtkörperqualitätsziele adressieren. Das Wachstum wird im Vergleich zu schnelleren Regionen wahrscheinlich moderat bleiben, da die Basisakzeptanz von Kern-Leistungszusatzstoffen in den kommerziellsten Systemen bereits hoch ist. Die zukünftige Wertschöpfung in dieser Region wird wahrscheinlich eher aus Premium-Produkten mit stärkerer Dokumentation als aus einfacher Volumenexpansion kommen.

Südamerika bleibt die am stärksten wachsende aufstrebende Region im Markt für Rinderfutter-Zusatzstoffe, da seine Rinderbasis groß ist und die Zusatzstoffpenetration noch Wachstumspotenzial hat. Brasiliens Rinderherde überstieg im Zeitraum 2024–2025 220 Millionen Tiere und bestätigt damit die Größenordnung der Region und ihre Relevanz für die langfristige Zusatzstoffnachfrage. Der Wachstumsfall ist am stärksten, wo mehr Rinder durch Stallhaltungs- oder semi-intensive Endmastsysteme laufen, die strukturierte Fütterung und konsistentere Ernährungsinterventionen erfordern. Im Jahr 2024 eröffnete DSM-Firmenich eine neue Tierernährungsanlage in Sete Lagoas, Brasilien, mit der Kapazität, 100.000 Tonnen Ergänzungsfuttermittel jährlich für Rind- und Milchvieh zu produzieren, was die Brancheninvestitionen in die brasilianische Wiederkäuerernährungs-Wertschöpfungskette stärkt und die zukünftige Zusatzstoffpenetration in kommerziellen Rindfleischsystemen unterstützt. Argentinien unterstützt ebenfalls die Nachfrage, da Erzeuger gezieltere Mineralprogramme in Systemen einsetzen, wo Mängel an Kupfer, Zink und Selen die Kälberleistung wesentlich reduzieren können.

Europa bleibt ein reifer, aber spezialisierter Teil des Marktes für Rinderfutter-Zusatzstoffe, mit einer Nachfrage, die sich auf regulierte Hefeprodukte, Phytogene, Aminosäuren und methanrelevante Lösungen konzentriert. Asien-Pazifik ist das am schnellsten wachsende regionale Segment und wird voraussichtlich mit einem CAGR von 5,9 % während 2026–2031 expandieren, unterstützt durch Feedlot-Wachstum und regulatorische Modernisierung in China und benachbarten Märkten. China erweiterte im Januar 2026 die genehmigte Verwendung von Guanidinoessigsäure für Mastrinder in Totalmischration-Programmen, was die offizielle Unterstützung für Leistungszusatzstoffe in einem wachsenden kommerziellen System zeigt. De Heus Animal Nutrition B.V. unterhält Betriebe in Südostasien und Sub-Sahara-Afrika, wo Rinderpopulationswachstum und Futtermodernisierung eine frühe Nachfrage nach formaleren Zusatzstoffprogrammen schaffen. Der Nahe Osten bietet ein besonderes Chancenspektrum für den Markt für Rinderfutter-Zusatzstoffe, da Hitzestress, Abhängigkeit von importierten Futtermitteln und lange Lagerzyklen den stetigen Einsatz von Antioxidantien, Säuerungsmitteln und Mineralvormischungen unterstützen.

Wettbewerbslandschaft

Der Markt für Rinderfutter-Zusatzstoffe blieb 2025 strukturell fragmentiert, und der Wettbewerb ist zwischen breiten Agrargruppen und stärker fokussierten Speziallieferanten aufgeteilt. Große integrierte Unternehmen wie Cargill, Incorporated und Archer Daniels Midland Company konkurrieren mit einem Vorteil in Vertrieb, Rationszugang und Kundenbeziehungen, die durch breitere Futter- und Getreideoperationen aufgebaut wurden. Kategoriespezialisten wie Zinpro Corporation und Elanco Animal Health Incorporated konkurrieren anders, indem sie technischen Service, produktspezifische Daten und Anwendungstiefe nutzen, um Anteile in engeren Zusatzstoffkategorien zu verteidigen. Diese Mischung hält den Markt für Rinderfutter-Zusatzstoffe für mehrere Geschäftsmodelle offen, anstatt eine einzige dominante Struktur zu bevorzugen. Es erklärt auch, warum kommerzielle Führerschaft oft von lokaler Kanalstärke in einer Kategorie und wissenschaftlicher Glaubwürdigkeit in einer anderen abhängt.

Der Markt für Rinderfutter-Zusatzstoffe durchläuft eine strategische Neuausrichtung, wobei Unternehmen ihre Portfolios verfeinern und sich auf höherwertige biologische und Spezialsegmente konzentrieren. Im Mai 2025 erwarb Kemin Industries, Incorporated die Bactana Corporation, ein Spin-off der Cornell University, das sich auf Fermentations- und Darmgesundheitstechnologien spezialisiert. Diese Akquisition erweiterte das Angebot an direkt gefütterten Mikrobenprodukten von Kemin Industries, Incorporated und entspricht der wachsenden Nachfrage nach innovativen Tiergesundheitslösungen. Ähnlich erwarb Novonesis Limited im Februar 2025 den Anteil von DSM-Firmenich AG an der Feed Enzyme Alliance für USD 1,62 Milliarden (EUR 1,5 Milliarden), was eine der bedeutendsten Umstrukturierungen im Futterenzym-Segment der letzten Jahre darstellt. Diese Entwicklungen unterstreichen einen Trend zur selektiven Konsolidierung im Markt für Rinderfutter-Zusatzstoffe, mit einem Fokus auf technische Nischen zur Erfüllung sich entwickelnder Branchenbedürfnisse.

Der Markt für Rinderfutter-Zusatzstoffe bietet Chancen, wo biologische Zusatzstoffe, Compliance-Dokumentation und Betriebsdatensysteme sich überschneiden. Derzeit hat kein Lieferant eine vollständig integrierte Plattform, die Zusatzstoffempfehlungen, betriebliche Leistungsverfolgung und kommerzielle Verifizierung verbindet. Dies öffnet die Tür für Unternehmen, die klare Vorteile bei Futtereffizienz, Gesundheitsstabilität oder Emissionsreduzierung nachweisen können. Wettbewerbsvorteile können sich schnell ändern, wenn ein Lieferant regulatorische Genehmigungen erhält, Verabreichungsmethoden verbessert oder messbare Ergebnisse liefert. Während der Markt fragmentiert bleibt, wird er zunehmend auf Evidenz und Service-Unterstützung ausgerichtet, um Stammkunden zu gewinnen.

Marktführer in der Rinderfutter-Zusatzstoffe-Branche

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Nutreco N.V. (SHV Holdings N.V.)

-

DSM-Firmenich AG

-

Alltech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Rumin8 berichtete über positive Ergebnisse aus kommerziellen Rinderversuchen in Brasilien, die mit Minerva Foods durchgeführt wurden, und demonstrierte die Wirksamkeit seiner methanreduzierenden Futterzusatzstofftechnologie unter kommerziellen Bedingungen. Rinder, die den Zusatzstoff in einer Totalmischration erhielten, erzielten eine Reduzierung der Methanemissionen um 50,4 % und eine Verbesserung der Futterkonversionseffizienz um 5,0 % gegenüber einer Kontrollgruppe, was das kommerzielle Potenzial futterbasierter Methanminderungslösungen für Rinder unterstreicht.

- Januar 2026: Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) erließ Bekanntmachung Nr. 982, genehmigte 7 neue Futterzusatzstoffprodukte und erweiterte den zulässigen Anwendungsbereich von 8 bestehenden Zusatzstoffen. Die Bekanntmachung erweiterte den regulatorischen Weg für zusätzliche Futterzusatzstofftechnologien und unterstützte breitere Kommerzialisierungsmöglichkeiten im chinesischen Nutztierssektor.

- April 2025: Die United States Food and Drug Administration (FDA) genehmigte NADA 141-586, eine neue dreigliedrige medizinische Futtermittelkombination aus Lubabegron, Monensin und Virginiamycin für wachsende Mastrinder und Färsen, die in Stallhaltung zur Schlachtung gehalten werden, mit dem Ziel, Futtereffizienz und Ammoniakgasemissionen pro Pfund Lebendgewicht zu verbessern.

Umfang des globalen Berichts über den Markt für Rinderfutter-Zusatzstoffe

Der Markt für Rinderfutter-Zusatzstoffe umfasst ernährungsphysiologische, funktionelle und leistungssteigernde Inhaltsstoffe, die Futter- oder Rationssystemen für Rinder zugesetzt werden.

Der Bericht über den Markt für Rinderfutter-Zusatzstoffe ist segmentiert nach Zusatzstofftyp (Säuerungsmittel, Antibiotika, Antioxidantien, Aminosäuren, Bindemittel, Enzyme, Aromen und Süßungsmittel, Mineralien, Mykotoxin-Entgifter, Phytogene, Probiotika, Präbiotika, Pigmente, Vitamine und Hefe), nach Form (Trocken und Flüssig) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert und Volumen angegeben.

| Säuerungsmittel | Milchsäure |

| Propionsäure | |

| Fumarsäure | |

| Sonstige Säuerungsmittel | |

| Antibiotika | Tetracycline |

| Penicilline | |

| Tylosin | |

| Bacitracin | |

| Sonstige Antibiotika | |

| Antioxidantien | Butylhydroxyanisol (BHA) |

| Butylhydroxytoluol (BHT) | |

| Ethoxyquin | |

| Propylgallat | |

| Tocopherole | |

| Zitronensäure | |

| Sonstige Antioxidantien | |

| Aminosäuren | Lysin |

| Tryptophan | |

| Methionin | |

| Threonin | |

| Sonstige Aminosäuren | |

| Bindemittel | Natürliche Bindemittel |

| Synthetische Bindemittel | |

| Enzyme | Kohlenhydrasen |

| Phytasen | |

| Sonstige Enzyme | |

| Aromen und Süßungsmittel | Aromen |

| Süßungsmittel | |

| Mineralien | Makromineralien |

| Mikromineralien | |

| Mykotoxin-Entgifter | Bindemittel |

| Biotransformatoren | |

| Phytogene | Kräuter und Gewürze |

| Ätherische Öle | |

| Sonstige Phytogene | |

| Pigmente | Carotinoide |

| Curcumin und Spirulina | |

| Präbiotika | Inulin |

| Fructooligosaccharide | |

| Galactooligosaccharide | |

| Xylooligosaccharide | |

| Lactulose | |

| Mannanoligosaccharide | |

| Sonstige Präbiotika | |

| Probiotika | Laktobazillen |

| Bifidobakterien | |

| Streptococcus | |

| Pediococcus | |

| Enterococcus | |

| Sonstige Probiotika | |

| Vitamine | Vitamin A |

| Vitamin B | |

| Vitamin C | |

| Vitamin E | |

| Sonstige Vitamine | |

| Hefe | Lebende Hefe |

| Verbrauchte Hefe | |

| Getrocknete Torula-Hefe | |

| Selen-Hefe | |

| Molkenhefe | |

| Hefederivate |

| Trocken |

| Flüssig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Neuseeland | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Iran | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Zusatzstoff | Säuerungsmittel | Milchsäure |

| Propionsäure | ||

| Fumarsäure | ||

| Sonstige Säuerungsmittel | ||

| Antibiotika | Tetracycline | |

| Penicilline | ||

| Tylosin | ||

| Bacitracin | ||

| Sonstige Antibiotika | ||

| Antioxidantien | Butylhydroxyanisol (BHA) | |

| Butylhydroxytoluol (BHT) | ||

| Ethoxyquin | ||

| Propylgallat | ||

| Tocopherole | ||

| Zitronensäure | ||

| Sonstige Antioxidantien | ||

| Aminosäuren | Lysin | |

| Tryptophan | ||

| Methionin | ||

| Threonin | ||

| Sonstige Aminosäuren | ||

| Bindemittel | Natürliche Bindemittel | |

| Synthetische Bindemittel | ||

| Enzyme | Kohlenhydrasen | |

| Phytasen | ||

| Sonstige Enzyme | ||

| Aromen und Süßungsmittel | Aromen | |

| Süßungsmittel | ||

| Mineralien | Makromineralien | |

| Mikromineralien | ||

| Mykotoxin-Entgifter | Bindemittel | |

| Biotransformatoren | ||

| Phytogene | Kräuter und Gewürze | |

| Ätherische Öle | ||

| Sonstige Phytogene | ||

| Pigmente | Carotinoide | |

| Curcumin und Spirulina | ||

| Präbiotika | Inulin | |

| Fructooligosaccharide | ||

| Galactooligosaccharide | ||

| Xylooligosaccharide | ||

| Lactulose | ||

| Mannanoligosaccharide | ||

| Sonstige Präbiotika | ||

| Probiotika | Laktobazillen | |

| Bifidobakterien | ||

| Streptococcus | ||

| Pediococcus | ||

| Enterococcus | ||

| Sonstige Probiotika | ||

| Vitamine | Vitamin A | |

| Vitamin B | ||

| Vitamin C | ||

| Vitamin E | ||

| Sonstige Vitamine | ||

| Hefe | Lebende Hefe | |

| Verbrauchte Hefe | ||

| Getrocknete Torula-Hefe | ||

| Selen-Hefe | ||

| Molkenhefe | ||

| Hefederivate | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Iran | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Rinderfutter-Zusatzstoffe von 2026 bis 2031?

Der Markt für Rinderfutter-Zusatzstoffe wird 2026 auf USD 4,27 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 5,15 % über 2026–2031 USD 5,49 Milliarden erreichen.

Welcher Zusatzstofftyp führt beim Umsatz mit Rinderfutter-Zusatzstoffen?

Aminosäuren waren 2025 der größte Zusatzstofftyp mit einem Anteil von 20,8 %, unterstützt durch ihre Rolle bei der Proteineffizienz und der Ablagerung von magerem Muskelgewebe.

Welche Form expandiert am schnellsten in Rinderfütterungsprogrammen?

Flüssigprodukte sind das am schnellsten wachsende Formsegment mit einem CAGR von 6,2 % während 2026–2031, hauptsächlich in intensiveren Totalmischration-Systemen.

Welche Region führt derzeit die globale Nachfrage nach Rinderfutter-Zusatzstoffen an?

Nordamerika war 2025 das größte regionale Segment mit einem Anteil von 59,1 %, was die Größenordnung und technische Intensität kommerzieller Feedlot-Betriebe widerspiegelt.

Warum erhalten methanreduzierende Zusatzstoffe in Rindersystemen mehr Aufmerksamkeit?

Käufer verknüpfen diese Produkte sowohl mit Emissionsreduzierung als auch mit kommerziellem Wert, insbesondere dort, wo Kohlenstoffprogramme einen Teil der Zusatzstoffkosten ausgleichen können.

Was ist das Hauptrisiko für Lieferanten in diesem Bereich?

Volatile Inputkosten und lange Genehmigungszeiträume bleiben die Haupthemmnisse, da sie die Akzeptanz von Premium-Zusatzstoffen verlangsamen und die Kommerzialisierung neuerer Produkte verzögern können.

Seite zuletzt aktualisiert am: