Marktgröße und Marktanteil für Haustierfutter-Konservierungsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

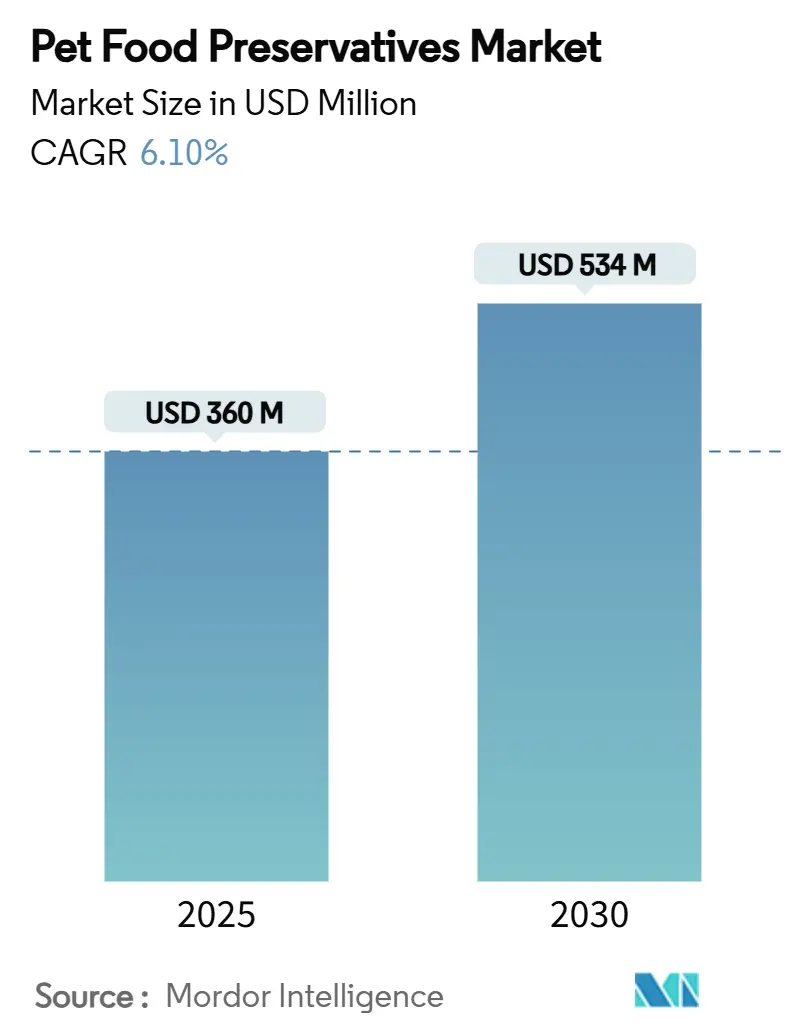

| Marktgröße (2025) | 360 Millionen US-Dollar |

| Marktgröße (2030) | 534 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

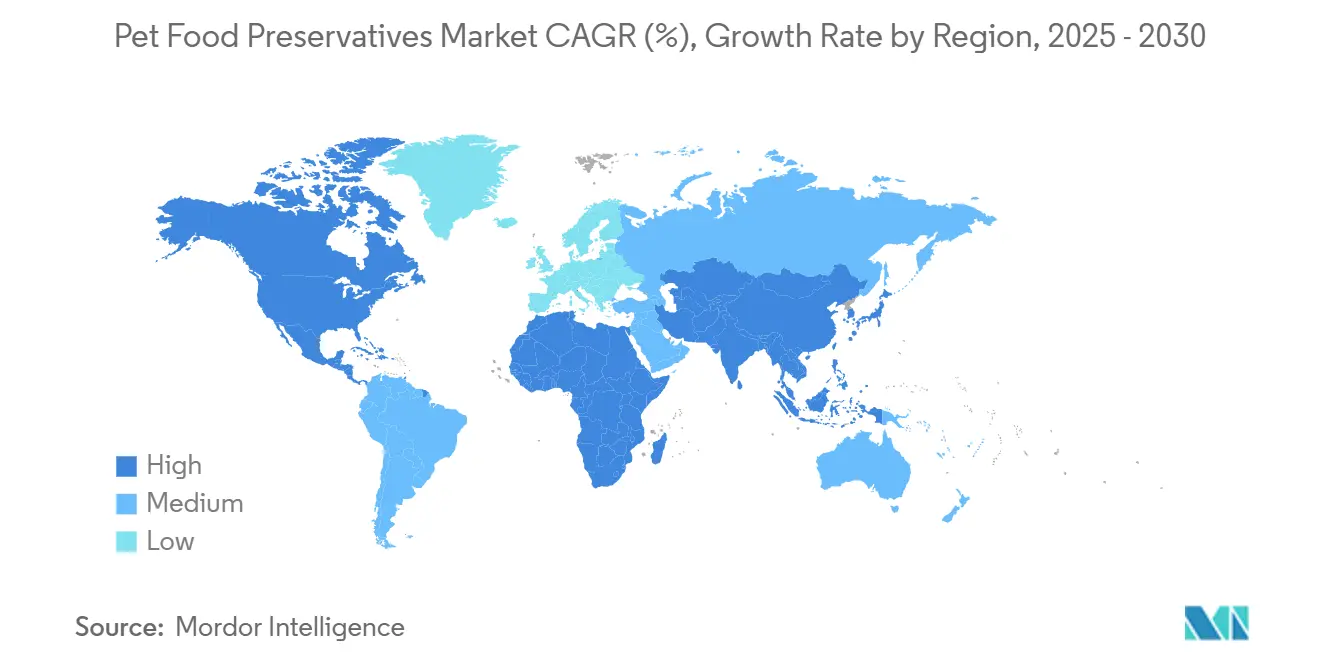

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haustierfutter-Konservierungsstoffe von Mordor Intelligence

Die Marktgröße für Haustierfutter-Konservierungsstoffe wird im Jahr 2025 auf 360 Millionen USD geschätzt und soll bis 2030 einen Wert von 534 Millionen USD erreichen, was einer CAGR von 6,1 % über den Prognosezeitraum entspricht. Die Expansion spiegelt die Bemühungen der Branche wider, den steigenden Verbrauchererwartungen an Clean-Label-Produkte gerecht zu werden und gleichzeitig die Futtersicherheit und Schmackhaftigkeit zu erhalten. Die Nachfrage nach natürlichen Konservierungssystemen auf Basis von Rosmarinextrakt, gemischten Tocopherolen und botanischen Antioxidantien nimmt zu, da Tierhalter eine Zutatentransparenz anstreben, die den Trends bei Lebensmitteln für Menschen widerspiegelt. Nordamerika behält die Marktführerschaft aufgrund seiner etablierten regulatorischen Strukturen und hohen Haustierhaltungsquoten, während die Region Asien-Pazifik das schnellste regionale Wachstum verzeichnet, das durch Urbanisierung und Premiumisierung angetrieben wird. Der Markt für Haustierfutter-Konservierungsstoffe balanciert weiterhin kosteneffiziente synthetische Lösungen mit der stetigen Einführung natürlicher Alternativen.

Wichtigste Erkenntnisse des Berichts

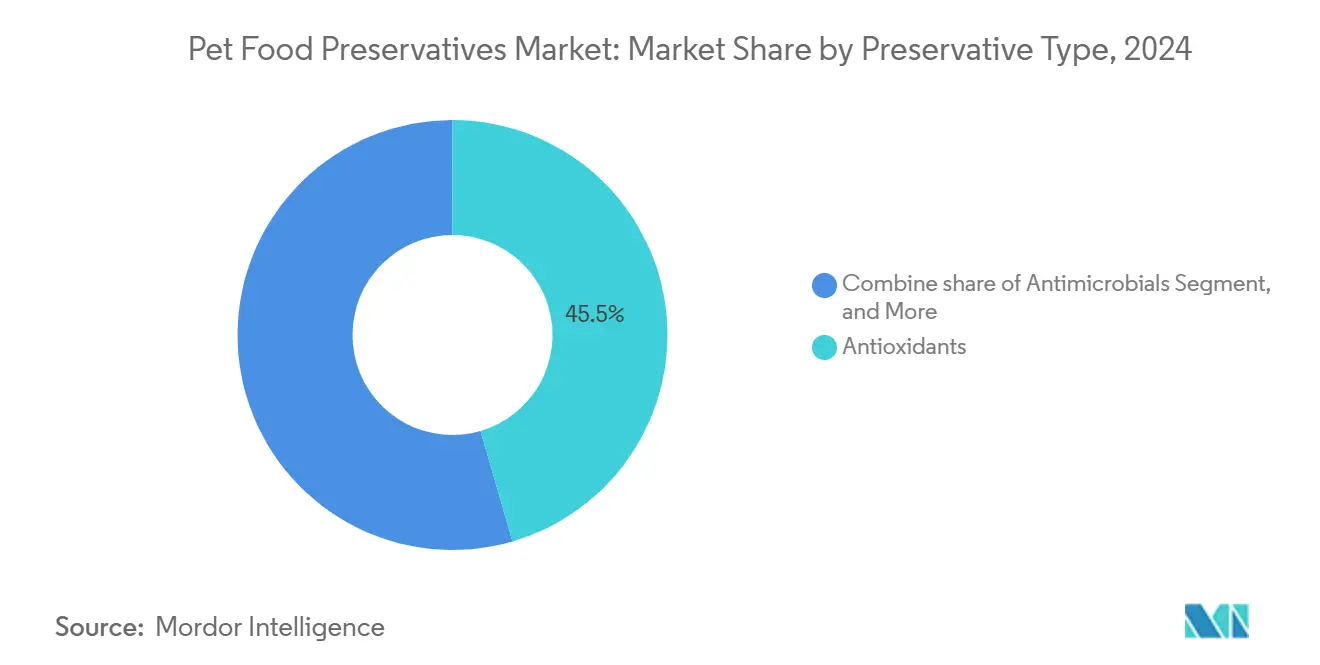

- Nach Konservierungsstofftyp führten Antioxidantien mit einem Anteil von 45,5 % an der Marktgröße für Haustierfutter-Konservierungsstoffe im Jahr 2024, während enzymatische Konservierungsstoffe mit einer CAGR von 9,0 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Tierart entfiel im Jahr 2024 ein Anteil von 56,9 % des Marktanteils für Haustierfutter-Konservierungsstoffe auf Hundefutter, während das Katzensegment mit einer CAGR von 7,5 % bis 2030 das schnellste Wachstum aufweist.

- Nach Quelle behielten synthetische Formulierungen im Jahr 2024 einen Anteil von 64,0 % am Markt für Haustierfutter-Konservierungsstoffe, aber natürliche Alternativen sollen den Abstand mit einer CAGR von 9,0 % verringern.

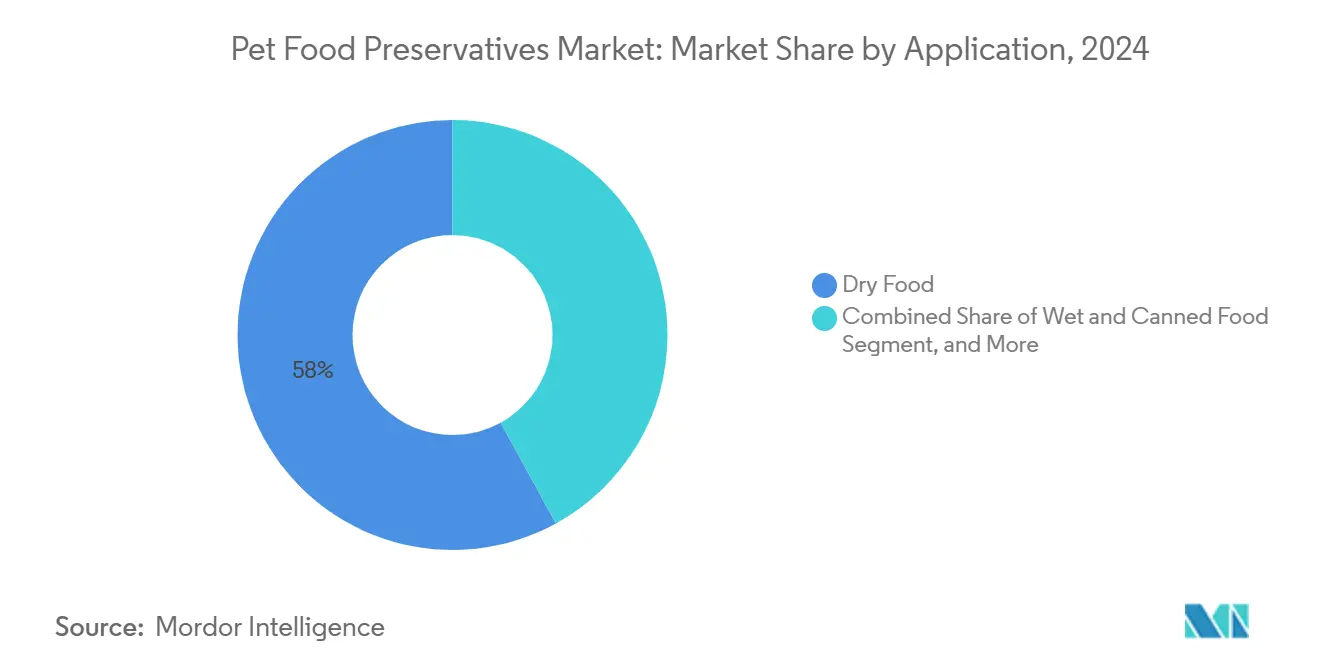

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 58 % der Marktgröße für Haustierfutter-Konservierungsstoffe auf Trockenfutter, während für Nass- und Dosenformate bis 2030 die höchste CAGR von 8,2 % prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38 % an der Marktgröße für Haustierfutter-Konservierungsstoffe, und Asien-Pazifik bleibt mit einer CAGR von 7,1 % die am schnellsten wachsende Region.

Trends und Erkenntnisse des globalen Marktes für Haustierfutter-Konservierungsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Clean-Label-Nachfrage nach Ansprüchen ohne Konservierungsstoffe | +1.2% | Global mit Schwerpunkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Nass- und Frischfutterformaten für Haustiere | +0.9% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Premiumisierung und funktionelle Ernährungszusätze | +0.8% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Handelsmarken im Einzelhandel erfordert kosteneffiziente Haltbarkeitslösungen | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur Einschränkung von Antibiotika als Konservierungsstoffe | +0.7% | Global, angeführt von Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Formulierung für Mehrbarrieren-Konservierung | +0.4% | Technologisch fortgeschrittene entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Nachfrage nach Ansprüchen ohne Konservierungsstoffe

Verbraucher prüfen Zutatenlisten auf synthetische Zusatzstoffe wie BHA, BHT und Ethoxyquin, was die Verlagerung hin zu pflanzenbasierten Antioxidantien wie Rosmarinextrakt, gemischten Tocopherolen und Grüntee-Polyphenolen beschleunigt. Kemins Erweiterung seines NATUROX-Portfolios sowie die Zulassung von VERDILOX-Rosmarinextrakt durch die FDA (Food and Drug Administration) veranschaulichen die Reaktion der Lieferanten. Die Zulassung von Rosmarinextrakt als Futtermittelzusatzstoff durch die Europäische Kommission bestätigt den regulatorischen Weg für botanische Lösungen. Natürliche Optionen tragen häufig einen zwei- bis dreifachen Preisaufschlag gegenüber synthetischen Mitteln, was Hersteller unter Druck setzt, Kosten und Etikettentransparenz in Einklang zu bringen. Marken, die diese Aufschläge durch Wellness-Ansprüche rechtfertigen, verschaffen sich einen Vorteil im Markt für Haustierfutter-Konservierungsstoffe.

Verlagerung hin zu Nass- und Frischfutter, das eine stärkere Konservierung erfordert

Feuchtigkeitsreiche Diäten fördern mikrobielles Wachstum und erfordern Mehrbarrieren-Strategien, die Antimikrobielle Mittel, pH-Kontrolle und Wasseraktivitätsmanagement kombinieren. Corbions PURAC Petfood 88-Milchsäuresystem bietet eine auf Nassformate zugeschnittene Salmonellen-Minderung. Frisches Haustierfutter wuchs im Jahr 2024 um 30 % gegenüber 2,4 % für das gesamte Hundefutter, was die Chance unterstreicht. Marken setzen Hochdruckverarbeitung und Schutzgasverpackung ein, um die Haltbarkeit zu sichern, ohne die Frischpositionierung zu untergraben.

Zunehmende Premiumisierung und funktionelle Ernährungszusätze

Konservierungsstoffe erfüllen nun eine doppelte Funktion: Sie verlängern die Haltbarkeit und liefern gesundheitliche Vorteile. Tocopherole und pflanzliche Polyphenole fungieren gleichzeitig als Antioxidantien, die älteren Haustieren zugutekommen, indem sie oxidativen Stress mindern. Hill's Pet Nutrition präsentierte die ActivBiome+-Technologie, die präbiotische Mischungen mit Antioxidantien-Systemen integriert, um die Darmgesundheit zu fördern. Funktionelle Konservierung unterstützt die Premium-Preispositionierung und vergrößert die Margen im Markt für Haustierfutter-Konservierungsstoffe.

Expansion von Handelsmarken im Einzelhandel erfordert kosteneffiziente Haltbarkeitslösungen

Großhandels- und Lebensmittelketten erhöhen ihren Eigenmarkenanteil und drängen Lieferanten zu kostenoptimierten Konservierungslösungen, die strenge Qualitätsprüfungen bestehen können. Synthetische Antioxidantien bleiben für Budgetlinien vorherrschend, da sie bei niedrigen Einsatzmengen eine hohe Leistung erbringen. Dennoch tauchen wirtschaftliche Mischungen aus Tocopherolen auf, was beweist, dass selbst Discountsegmente versuchen, Anleihen beim breiteren Clean-Label-Trend zu nehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei natürlichen Konservierungsstoffen | -1.1% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Allergiebedenken gegenüber synthetischen Antioxidantien | -0.7% | Entwickelte Regionen mit hohem Verbraucherbewusstsein | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungsfristen für neuartige Konservierungsstoffe | -0.8% | Global, am größten in Europa und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für Rosmarin- und Tocopherolkulturen | -0.9% | Global, aufgrund konzentrierter Herkunftsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei natürlichen Konservierungsstoffen

Die Preise für Rosmarinextrakt schwanken mit den Ernteerträgen im Mittelmeerraum, und die Tocopherolwerte folgen den Pflanzenölmärkten. BASFs höhere Gewalt im Juli 2024 bezüglich Vitamin E verdeutlichte, wie Ausfälle an einzelnen Standorten eine ohnehin angespannte Versorgungsbasis erschüttern [1]Quelle: BASF, "Unternehmensinformationen," basf.com. Die Margen kleinerer Marken ohne Einkaufsmacht werden enger. Die Premium-Positionierung bleibt der wichtigste Ausgleich, aber anhaltende Preisspitzen riskieren, die Einführung natürlicher Produkte im Markt für Haustierfutter-Konservierungsstoffe zu verlangsamen.

Allergiebedenken gegenüber synthetischen Antioxidantien

Veröffentlichte toxikologische Studien bringen eine hohe Exposition gegenüber BHA und BHT mit Leberstress und Dermatitis bei Heimtieren in Verbindung. Das wachsende Bewusstsein der Tierärzte führt zu Neuformulierungen, insbesondere im mittleren und oberen Preissegment, wo Tierhalter eher bereit sind, für „frei von”-Etiketten zu zahlen. Regulatorische Überprüfungen durch die Europäische Behörde für Lebensmittelsicherheit erhöhen den Druck für eine proaktive Substitution von Inhaltsstoffen. Große Haustierfachhändler in den Vereinigten Staaten haben begonnen, interne Schwarzlisten für Inhaltsstoffe durchzusetzen, die BHA und BHT umfassen, was Handelsmarkenlieferanten dazu veranlasst, auf natürliche Alternativen umzusteigen. Daten von Haustierkrankenversicherungen zeigen einen Anstieg der Dermatitis-Ansprüche bei Hunden um 8 % im Jahr 2024, ein Trend, den Tierärzte teilweise auf die diätetische Exposition gegenüber synthetischen Antioxidantien zurückführen. Als Reaktion darauf bewerben Zutatenhersteller Mischungen aus Tocopherolen, die eine Oxidationskontrolle vergleichbar mit BHA und BHT bei Einsatzmengen unter 300 ppm liefern und Formulierern einen etikettfreundlichen Weg zur Aufrechterhaltung der Haltbarkeit bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konservierungsstofftyp: Antioxidantien verankern die Marktstärke, während botanische Mittel aufsteigen

Antioxidantien machten im Jahr 2024 45,5 % der Marktgröße für Haustierfutter-Konservierungsstoffe aus und hielten den größten Anteil am Markt für Haustierfutter-Konservierungsstoffe. Lipidreiche Premium-Diäten erfordern eine robuste Oxidationskontrolle zum Schutz von Omega-3-Fettsäuren und anderen hochwertigen Fetten. BHA, BHT und Ethoxyquin dominieren den preissensiblen Markt für trockenes Kibble, während Tocopherole und Rosmarin eine sauberere Etikettenalternative für Ultra-Premium-Produkte bieten.

Das antimikrobielle Segment konzentriert sich auf organische Säuren, darunter Milch-, Propion- und Sorbinsäure, die Schimmel und bakteriellen Verderb in feuchtigkeitsreichen Diäten bekämpfen. Corbions Certeza-Schimmelinhibitor zeigt Wirksamkeit ohne Beeinträchtigung des Geschmacks. Die Einführung von Schimmelinhibitoren steigt dort, wo lange Seefrachtstrecken eine verlängerte Haltbarkeit erfordern. Enzymatische Systeme, obwohl heute noch eine Nische, sprechen Formulierer an, die eine einfache Etikettierung anstreben, und weisen bis 2030 ein CAGR-Wachstum von 9,0 % auf. Das Laktoperoxidase-System, das natürliche Enzyme und Wasserstoffperoxid nutzt, spiegelt eine frühphasige, aber vielversprechende Innovation wider.

Nach Tierart: Hunde dominieren, aber das Schwung beim Katzensegment nimmt zu

Hundediäten machten im Jahr 2024 56,9 % des Marktanteils für Haustierfutter-Konservierungsstoffe aus, angetrieben durch große Populationsbasen und steigende Haustierhaltungsquoten. Im Jahr 2024 besaßen laut dem Verband der Heimtierprodukte rund 68 Millionen Haushalte in den Vereinigten Staaten mindestens einen Hund [2]Quelle: American Pet Products Association, "Nationale Haustierhaltungsumfrage 2024–2025," americanpetproducts.org. Tierhalter zeigen eine höhere Bereitschaft, für mit Vitamin E angereicherte Lösungen zu zahlen, die auf Gelenk- und Fellgesundheit abzielen. Katzenfutter verzeichnet mit einer schnelleren CAGR von 7,5 % Vorteile durch Premium-Nassformate, bei denen die oxidative Stabilität in fettreichen Rezepturen entscheidend ist.

Andere Heimtiere wie Kaninchen, Vögel und Reptilien bilden eine kleine, aber wachsende Nische. Artspezifische Empfindlichkeiten prägen die Auswahl der Konservierungsstoffe, beispielsweise die Unverträglichkeit von Vögeln gegenüber Propylenglykol. Lieferanten, die Kleinstmengen-Zusätze für Exoten entwickeln, erschließen ein Greenfield-Untersegment des Marktes für Haustierfutter-Konservierungsstoffe.

Nach Quelle: Synthetische Widerstandsfähigkeit trifft auf natürlichen Aufstieg

Synthetische Lösungen liefern im Jahr 2024 noch immer 64,0 % des Umsatzes, dank konstanter Leistung und breiter Zulassung. Einsatzmengen von 150 ppm liefern eine zweijährige Haltbarkeit bei trockenem Kibble, ein Maßstab, den natürliche Extrakte bei gleichen Kosten nur schwer erreichen können. Das natürliche Segment schließt Leistungslücken durch synergistische Mischungen, die Tocopherole mit Chelatbildnern wie Zitronensäure kombinieren.

Natürliche Optionen werden voraussichtlich jährlich um 9,0 % wachsen, da Skaleneffekte entstehen und die Transparenz bei der Rohstoffbeschaffung zunimmt. Novozymes' geschmacksverbessernde Enzymlinie zeigt, wie enzymatische Systeme Konservierung und Schmackhaftigkeit vereinen, was die funktionelle Konvergenz unterstreicht.

Nach Anwendung: Die Größe des Trockenfutters steht im Kontrast zur Innovation bei Nassfutter.

Trockenfutter bleibt das Arbeitspferd und absorbiert im Jahr 2024 58 % der Marktgröße für Haustierfutter-Konservierungsstoffe aufgrund seiner langen Haltbarkeit und globalen Versandmengen. Synthetische Antioxidantien glänzen hier aufgrund ihrer Wärmestabilität während der Extrusion. Nass- und Dosenfutter, obwohl kleiner im Volumen, treibt die höchsten Forschungs- und Entwicklungsausgaben an, da Hersteller bestrebt sind, feuchtigkeitsreiche Produkte ohne hohe Salz- oder Zuckermengen zu schützen, und verzeichnet bis 2030 die höchste prognostizierte CAGR von 8,2 %. Schutzgasverpackung in Kombination mit Milchsäure wird bei neuen Nassprodukteinführungen zum Standard.

Gefrorene und gekühlte Formate verzeichnen zweistelliges Wachstum, angetrieben durch den Humanisierungstrend und die Direktlieferung an Verbraucher. Die Abhängigkeit von der Kühlkette reduziert den Einsatz chemischer Konservierungsstoffe, erhöht aber die logistische Komplexität. Bei Leckerlis und Snacks steht die sensorische Qualität im Vordergrund; Kemins PET-OX- und PARAMEGA-Linien sind darauf ausgelegt, Aroma und Textur zu erhalten, ein Bereich, in dem pflanzliche Antioxidantien Marketingvorteile bieten.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 38 % der Marktgröße für Haustierfutter-Konservierungsstoffe, gestützt durch hohes verfügbares Einkommen und regulatorische Klarheit. Die Vereinigten Staaten zeigen eine lebhafte Einführung natürlicher Lösungen, während Kanadas angeglichene Futtermittelstandards grenzüberschreitende Markteinführungen vereinfachen. Großanlagen wie ADMs neues Nasswerk in Yecapixtla, Mexiko, helfen regionalen Marken, die Versorgung zu lokalisieren und die Importabhängigkeit zu verringern.

Asien-Pazifik wächst mit einer CAGR von 7,1 %, der höchsten weltweit. Die steigende Haustierhaltung in China und Indien katalysiert die Nachfrage nach kosteneffizienter Oxidationskontrolle, da lokale Hersteller auf die FSSC-22000-Zertifizierung hinarbeiten. Laut dem Asiatischen Haustierfutterforschungsinstitut lebten im Jahr 2024 187 Millionen Haustier-Hunde und -Katzen in China [3]Quelle: Asiatisches Haustierfutterforschungsinstitut, "Weißbuch zur chinesischen Haustierfutterbranche 2024," asiapet.org. Chinas Haustierfutterumsatz erreichte im Jahr 2024 27 Milliarden USD und schafft die Voraussetzungen für Konservierungsverbesserungen in inländischen Formulierungen. Japan und Südkorea sind Vorreiter bei der Premiumisierung und damit bei der Einführung natürlicher Antioxidantien.

Europa verzeichnet stetige Zuwächse, unterstützt durch die strenge Aufsicht der EFSA (Europäische Behörde für Lebensmittelsicherheit), die historisch gut dokumentierte Inhaltsstoffe bevorzugt. Deutschland und das Vereinigte Königreich treiben Clean-Label-Innovationen voran, während osteuropäische Länder preissensibel bleiben. Die Zulassung von Rosmarin als Futtermittelzusatzstoff durch die Europäische Union versetzt europäische Hersteller in die Lage, Exportchancen zu nutzen, wenn andere Regionen ihre Vorschriften harmonisieren.

Wettbewerbslandschaft

Der Markt für Haustierfutter-Konservierungsstoffe weist eine moderate Konzentration auf. Zu den führenden Akteuren gehören Kemin Industries, Inc., Cargill Incorporated, Corbion N.V., BASF SE und DSM-Firmenich AG, wobei auch zahlreiche regionale Spezialisten in den Bereichen Botanik und Enzyme florieren. Kemin verbindet seine synthetischen Hauptprodukte mit der natürlichen NATUROX-Reihe und nutzt dabei die vertikale Integration von der Rohkräuterbeschaffung bis zur fertigen Mischung. Cargill nutzt seine landwirtschaftliche Versorgungsreichweite, um Tocopherole und aufkommende Postbiotika zu integrieren.

Strategische Schritte konzentrieren sich auf Fusionen und Übernahmen sowie den Ausbau von Kapazitäten. Camlin Fine Sciences erwarb Vitafor, um die Produktionskapazität für natürliche Antioxidantien und die geografische Reichweite zu steigern. Investitionen in Wachstumsbereiche fließen in KI-gestützte Formulierungsdienstleistungen und spezielle enzymatische Lösungen, bei denen Know-how ein dauerhafter Wettbewerbsvorteil ist. Nachhaltigkeit und Rückverfolgbarkeit bleiben Differenzierungsmerkmale, da Einzelhändler Lieferketten tiefer als je zuvor prüfen.

Unternehmen investieren stark in Forschung und Entwicklung, um spezialisierte Haustierfutter-Konservierungsstoffe zu entwickeln. Operative Agilität ist entscheidend geworden, da Hersteller ihre Produktionskapazitäten durch den Bau neuer Anlagen und die Modernisierung bestehender Werke in mehreren Regionen ausbauen. Strategische Schritte konzentrieren sich vorwiegend auf die Stärkung von Vertriebsnetzen durch Partnerschaften mit Einzelhändlern und E-Commerce-Plattformen sowie auf die Entwicklung von Direktvertriebskanälen. Die geografische Expansion bleibt eine wichtige Priorität, wobei Unternehmen eine Fertigungspräsenz in aufstrebenden Märkten aufbauen und lokale Marken erwerben, um Marktzugang zu gewinnen.

Marktführer in der Branche der Haustierfutter-Konservierungsstoffe

BASF SE

Corbion N.V.

DSM-Firmenich AG

Cargill, Incorporated

Kemin Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ADMs Investition von 39 Millionen USD in ein Nasstierfutterwerk in Yecapixtla, Mexiko, steigert die lokale Produktion von feuchtigkeitsreichen Formulierungen und treibt die zusätzliche Nachfrage nach Mehrbarrieren-Konservierungsstoffen an, die die Haltbarkeit während der regionalen Distribution sichern.

- Februar 2025: Die Übernahme des spanischen Unternehmens Puromenu durch The Nutriment Company erweitert seine Reichweite im europäischen Segment für frische und rohe Diäten, einer Kategorie, die auf ausgefeilte antimikrobielle und antioxidative Systeme angewiesen ist, um die Sicherheit in gekühlten Lieferketten zu gewährleisten.

- Januar 2025: BENEO brachte einen maßgeschneiderten Sirup als BeneoCarb S für Haustierfutter auf den Markt und erweitert damit die Möglichkeiten der Formulierer bei konservierungsfreundlichen Kohlenhydraten.

Berichtsumfang des globalen Marktes für Haustierfutter-Konservierungsstoffe

| Antioxidantien |

| Antimikrobielle Mittel |

| Schimmelinhibitoren |

| Enzymatische Konservierungsstoffe |

| Hund |

| Katze |

| Andere Heimtiere |

| Synthetisch |

| Natürlich |

| Trockenfutter |

| Nass- und Dosenfutter |

| Gefrorenes und gekühltes Futter |

| Leckerlis und Snacks |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Konservierungsstofftyp | Antioxidantien | |

| Antimikrobielle Mittel | ||

| Schimmelinhibitoren | ||

| Enzymatische Konservierungsstoffe | ||

| Nach Tierart | Hund | |

| Katze | ||

| Andere Heimtiere | ||

| Nach Quelle | Synthetisch | |

| Natürlich | ||

| Nach Anwendung | Trockenfutter | |

| Nass- und Dosenfutter | ||

| Gefrorenes und gekühltes Futter | ||

| Leckerlis und Snacks | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird voraussichtlich der Markt für Haustierfutter-Konservierungsstoffe bis 2030 wachsen?

Es wird prognostiziert, dass der Markt über den Prognosezeitraum mit einer CAGR von 6,1 % wächst, bis 2030 einen Wert von 534 Millionen USD erreicht und im Jahr 2025 voraussichtlich 360 Millionen USD verzeichnen wird.

Welche Region verzeichnet den schnellsten Anstieg der Nachfrage nach Konservierungsstoffen?

Asien-Pazifik weist mit 7,1 % die höchste regionale CAGR auf, dank Urbanisierung und Wachstum bei der Premium-Haustierhaltung.

Welcher Konservierungsstofftyp hat derzeit den größten Umsatzanteil?

Antioxidantien führen mit 45,5 % des Umsatzes im Jahr 2024, da sie wirksam die Lipidoxidation in fettreichen Diäten verhindern.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Unternehmen erfassen etwa 56 % des Umsatzes, was eine moderate Konzentration und anhaltenden Spielraum für Nischenanbieter widerspiegelt.

Welche Fertigungstechnologien ermöglichen sauberere Etiketten?

KI-gestützte Formulierungswerkzeuge, Hochdruckverarbeitung und Mehrbarrieren-Systeme, die organische Säuren und pflanzliche Antioxidantien integrieren, sind wichtige Enabler.

Seite zuletzt aktualisiert am: