Marktgröße und Marktanteil für Tiernahrungsmikronährstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

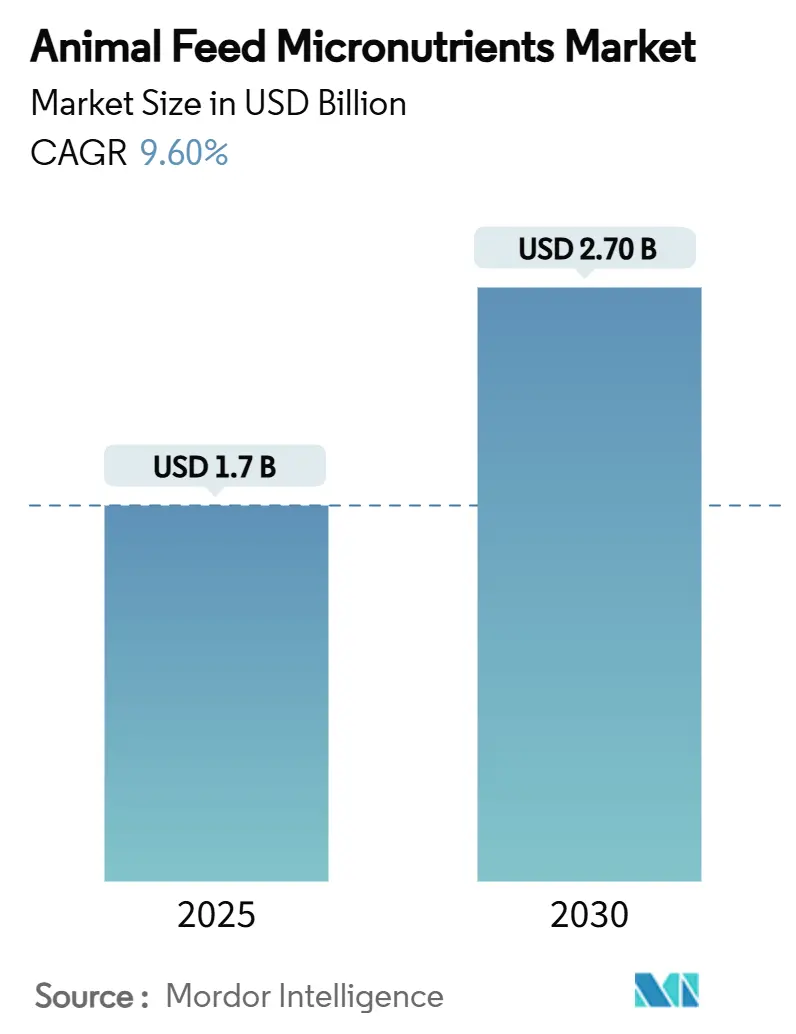

| Marktgröße (2025) | 1.7 Milliarden US-Dollar |

| Marktgröße (2030) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

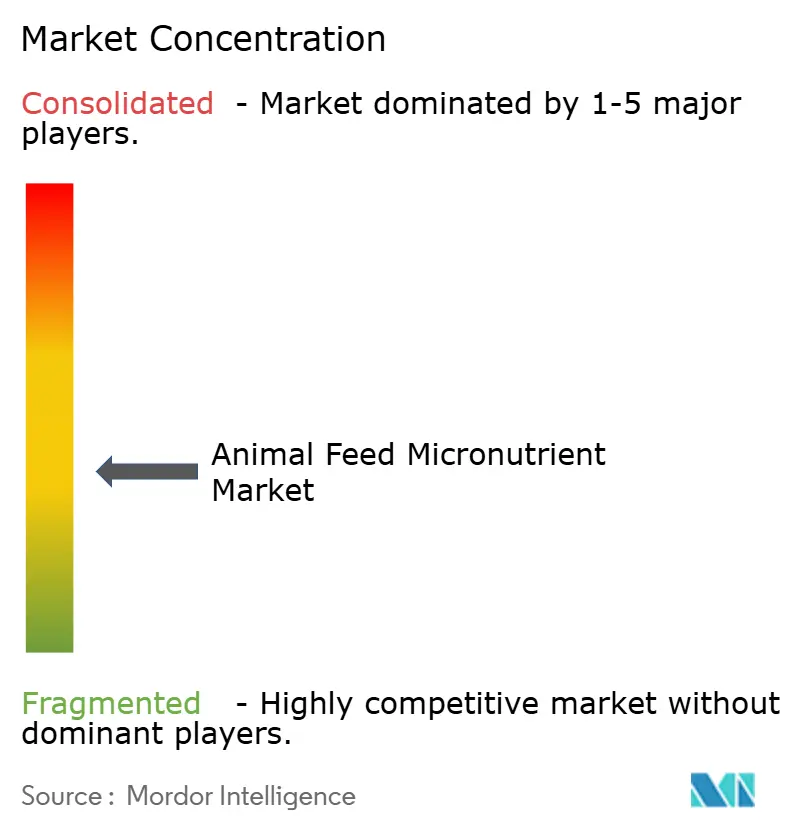

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tiernahrungsmikronährstoffe von Mordor Intelligence

Die Marktgröße für Tiernahrungsmikronährstoffe betrug im Jahr 2025 1,7 Milliarden USD und wird voraussichtlich bis 2030 auf 2,7 Milliarden USD anwachsen, was einer CAGR von 9,6 % über den Prognosezeitraum entspricht [1]Quelle: U.S. Food and Drug Administration, "Evaluation of FDA Pre-Market Animal Food Programs and Plan for Consultations," fda.gov. Eine stetige Verlagerung hin zu Präzisionsernährung in intensiven Nutztierhaltungsbetrieben, strengere Vorschriften zur Futtermittelsicherheit und eine wachsende Nachfrage nach Proteinen in aufstrebenden Volkswirtschaften bilden die Grundlage dieses Wachstumspfades. Die regulatorische Modernisierung in den Vereinigten Staaten und der Europäischen Union beschleunigt die Zulassung innovativer Formulierungen, während Produzenten in der Asien-Pazifik-Region den Einsatz von Mikronährstoffen ausweiten, um der steigenden Nachfrage nach Fleisch- und Aquakulturprodukten gerecht zu werden. Lieferkettenunterbrechungen im Jahr 2024 legten Schwachstellen in der globalen Vitaminversorgungsbasis offen und katalysierten strategische Beschaffungspartnerschaften sowie Kapazitätsdiversifizierungen unter Futtermittelherstellern. Gleichzeitig steigern datengesteuerte Fütterungssysteme die Nachfrage nach Mikronährstoffen, die über sensorgestützte Präzisionsdosierungsplattformen verabreicht werden können.

Wichtigste Erkenntnisse des Berichts

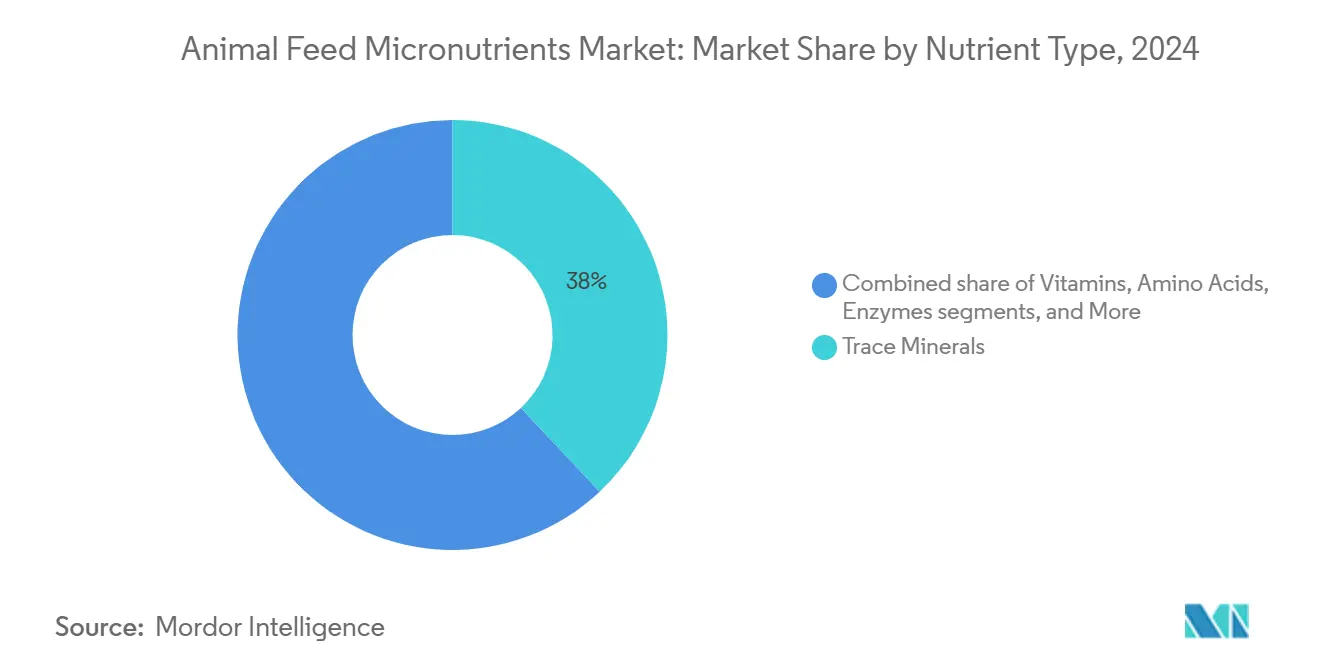

- Nach Nährstofftyp führten Spurenmineralien im Jahr 2024 mit einem Marktanteil von 38 % am Markt für Tiernahrungsmikronährstoffe, während Enzyme bis 2030 voraussichtlich eine CAGR von 12,8 % erzielen werden.

- Nach Nutztierart hielt Geflügel im Jahr 2024 einen Anteil von 29 % an der Marktgröße für Tiernahrungsmikronährstoffe, während Aquakultur bis 2030 voraussichtlich mit einer CAGR von 11,6 % wachsen wird.

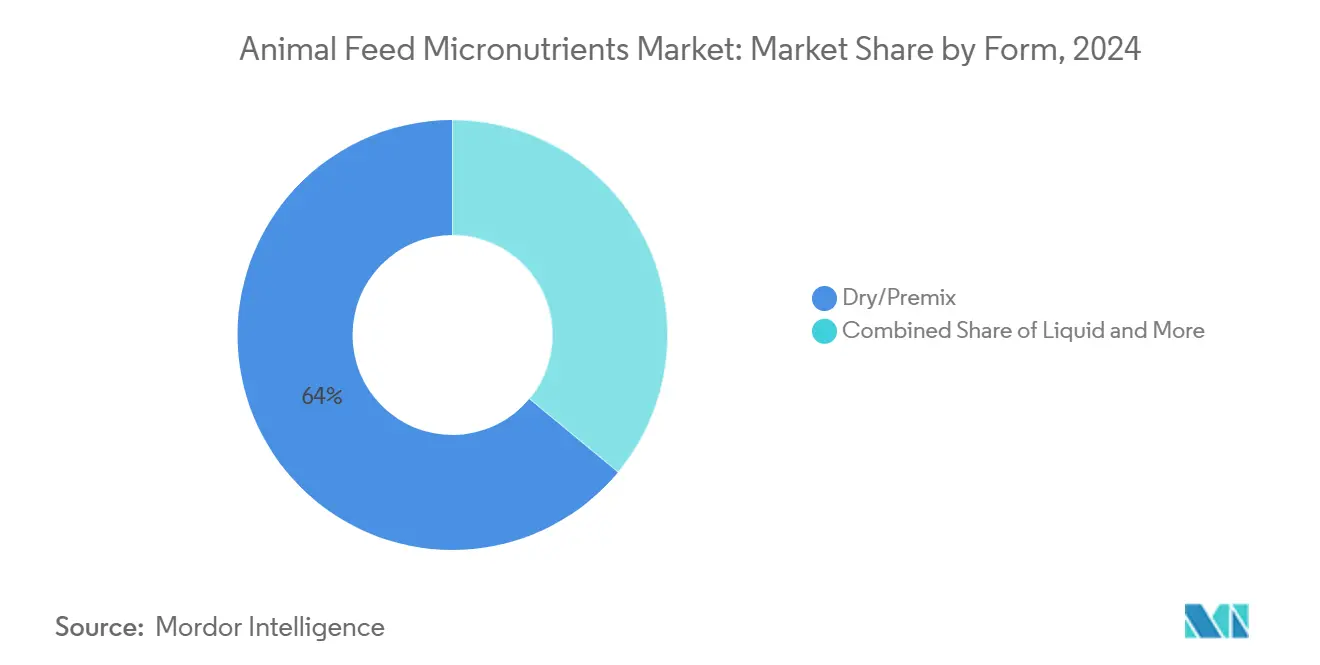

- Nach Form dominierte Trockenvormischung im Jahr 2024 mit einem Anteil von 64 % an der Marktgröße für Tiernahrungsmikronährstoffe, und flüssige Verabreichungsformen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen.

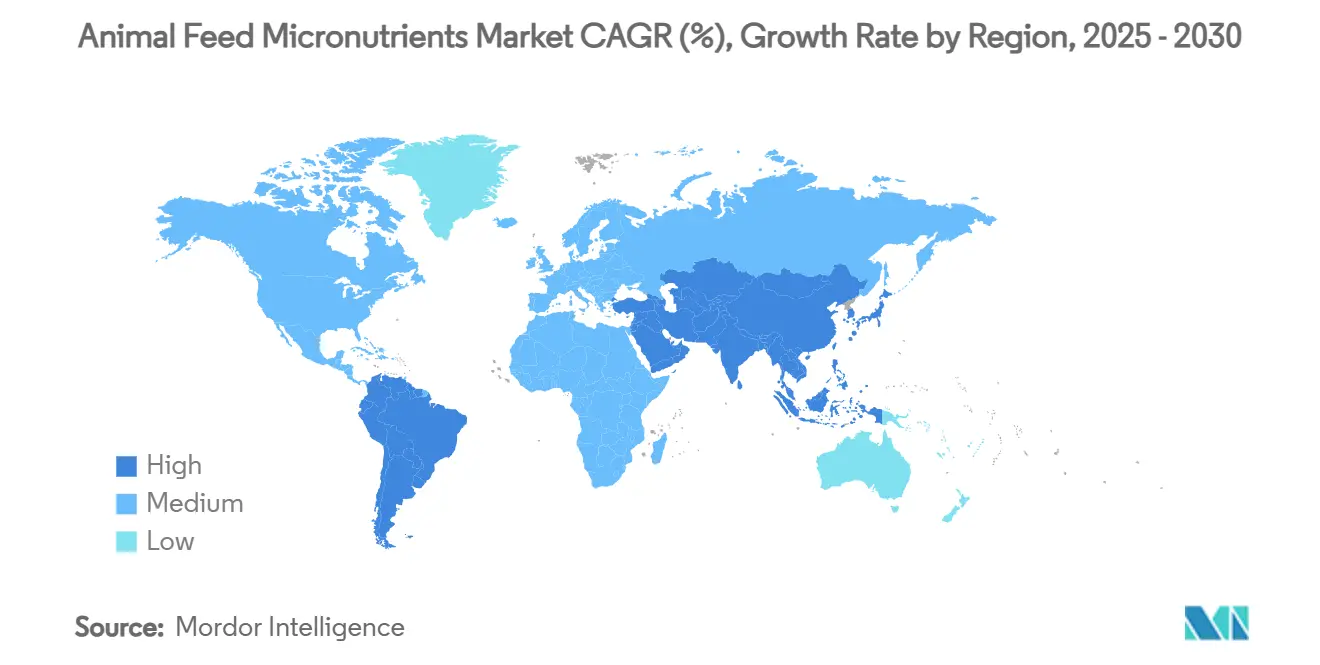

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 42 % am Markt für Tiernahrungsmikronährstoffe und stellt die am schnellsten wachsende Region mit einer CAGR von 10,4 % bis 2030 dar.

- Cargill, Incorporated, ADM, DSM-Firmenich, BASF SE und Nutreco N.V. (SHV Holdings N.V.) hielten zusammen im Jahr 2024 einen kombinierten Marktanteil von 40,6 %.

Globale Trends und Erkenntnisse zum Markt für Tiernahrungsmikronährstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende industrielle Nutztierhaltung weltweit | +2.1% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach tierischem Eiweiß und hochwertigem Fleisch | +1.8% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Schwerpunkt auf Futtermittelqualität und -sicherheit | +1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für die Auswirkungen von Mikronährstoffmangel auf die Herdenproduktivität | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Präzisionsernährungs-Futtermittelzusatzstoffmischungen unter Verwendung von Echtzeit-Herdendaten | +1.0% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Insektenproteinzucht schafft neue Nachfrage nach Vormischungen | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende industrielle Nutztierhaltung weltweit

Die Konsolidierung der kommerziellen Landwirtschaft treibt die standardisierte Übernahme von Vormischungen voran, da Großbetriebe konsistente Nährstoffprofile über hochvolumige Rationen hinweg benötigen. Die vertikale Integration verstärkt die Nachfrage nach maßgeschneiderten Spurenmineralgemischen, die auf spezifische genetische Linien zugeschnitten sind, während automatisierte Fütterungsanlagen eine präzise Dosierung ermöglichen, die Verschwendung minimiert. Investitionen in Mega-Geflügelkomplexe in China, Brasilien und Indien integrieren Software zur Mikronährstoffoptimierung in Futtermittelformulierungsabläufe. Produzenten, die die Futterverwertungseffizienz priorisieren, berichten von messbaren Gewinnen durch Chelatmineralprogramme, die die Zeit bis zum Marktgewicht um zwei bis drei Tage verkürzen. Technologieanbieter bündeln nun Sensoren, Analysen und Mikronährstoffempfehlungen und schaffen so integrierte Wertangebote für Großbetriebe.

Steigende Nachfrage nach tierischem Eiweiß und hochwertigem Fleisch

Bevölkerungsschichten mit mittlerem Einkommen in Asien, dem Nahen Osten und Teilen Afrikas kaufen hochwertiges Geflügel und Schweinefleisch, das sich durch nährstoffangereicherte Profile auszeichnet. Der Einzelhandel reagiert darauf, indem er von Lieferanten verlangt, Futterprogramme zu dokumentieren, die überlegene Fleischtextur, Haltbarkeit und Mikronährstoffdichte unterstützen. Spezialgemische, die reich an Selen, Vitamin E und organischem Zink sind, werden zum Standard für Produzenten, die auf Exportmärkte mit strengen Rückstandskontrollen abzielen. Gleichzeitig betonen staatliche Ernährungskampagnen die Rolle ausgewogener Tierernährung bei der Sicherung der Ernährungssicherheit und stärken die Nachfrage nach angereicherten Futtervormischungen. Hersteller positionieren Mikronährstoffangebote auch als Wegbereiter für eine antibiotikafreie Produktion und erzielen damit Preisaufschläge.

Regulatorischer Schwerpunkt auf Futtermittelqualität und -sicherheit

Die Einführung des Beratungsverfahrens für Tiernahrungszutaten im Jahr 2024 verkürzte die administrativen Prüfungsfenster, erhöhte jedoch die Anforderungen an die Dossiertiefe für neue Zusatzstoffe in den Vereinigten Staaten[2]Quelle: U.S. Food and Drug Administration, "Evaluation of FDA Pre-Market Animal Food Programs and Plan for Consultations," fda.gov . In Europa schreibt der aktualisierte Grünfutter-Kennzeichnungskodex Transparenz hinsichtlich Herkunft, Reinheit und ökologischem Fußabdruck vor, was Investitionen in Rückverfolgbarkeitssoftware anregt, die Rohstoffchargen mit Fertigprodukten verknüpft. Chinas ausstehende Überarbeitung der Importvorschriften verschärft die Herstellerregistrierung und Risikomanagementverpflichtungen und begünstigt Lieferanten mit global harmonisierten Qualitätssystemen. Obwohl die Compliance-Kosten erheblich sind, erwarten frühe Anwender eine erhöhte Kundentreue und einen schnelleren Markteintritt.

Wachsendes Bewusstsein für die Auswirkungen von Mikronährstoffmangel auf die Herdenproduktivität

Subklinische Mangelzustände können die Futterverwertungseffizienz um bis zu 15 % beeinträchtigen und veranlassen Produzenten, Diagnoseplattformen wie Verax einzusetzen, die Blutbiomarkeranalysen mit gezielten Supplementierungsplänen verbinden. Akademische Aufklärungsprogramme heben Zusammenhänge zwischen dem Spurenmineralstatus und der Immunresilienz hervor und fördern die Einführung organischer Mineralformen, die eine höhere Bioverfügbarkeit aufweisen. Empirische Daten zeigen eine reduzierte Lahmheit bei Milchviehherden, die mit komplexiertem Kupfer und Zink supplementiert wurden, und unterstreichen den Return on Investment der Präzisionsmikronährstoffversorgung. Versicherungsunternehmen in einigen Märkten bieten nun niedrigere Prämien für Betriebe an, die zertifizierte Mikronährstoffprogramme umsetzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Chelatmineralien und Vitamine | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsfristen für neuartige Futtermittelzusatzstoffe | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerbsfähige Einbeziehung multifunktionaler Phytogene, die den eigenständigen Mikronährstoffeinsatz verringern | -0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei seltenen Spurenelementen (z. B. Kobalt) aufgrund ESG-bedingter Minenschließungen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Chelatmineralien und Vitamine

Ein Brand in einem großen europäischen Vitaminwerk im Jahr 2024 ließ die Spotpreise für Vitamine A, E und D3 innerhalb weniger Wochen um 80–140 % in die Höhe schnellen und störte Futtermittelformulierungen weltweit. Die Kosten für Chelatmineralien stiegen ebenfalls, als Lieferanten organischer Liganden in Südostasien energiebedingte Produktionseinschränkungen erlebten. Große Integratoren schlossen Terminkontrakte ab und sicherten alternative Quellen, doch kleinere Mühlen hatten Schwierigkeiten, was zu einer Neuformulierung von Rationen führte, die die Mikronährstoffeinschlussraten vorübergehend dämpfte. Branchenverbände setzen sich nun für eine inländische Vitaminsynthese ein, um künftige Schocks abzumildern.

Strenge Zulassungsfristen für neuartige Futtermittelzusatzstoffe

Trotz regulatorischer Vereinfachungen erfordern umfassende Toxikologie- und Wirksamkeitsdossiers nach wie vor mehrjährige Investitionen vor dem Markteintritt, was kleinere Unternehmen davon abhält, Grenztechnologien zu verfolgen. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit verlangt den Nachweis des Nutzens unter realen landwirtschaftlichen Bedingungen, was die Versuchskosten erhöht. Folglich begünstigt die Pipeline-Innovation größere etablierte Unternehmen, die in der Lage sind, erweiterte Validierungsprogramme zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nährstofftyp: Spurenmineralien bilden das Fundament des Portfolios, während Enzyme beim Wachstum übertreffen

Spurenmineralien blieben der größte Beitragsfaktor und machten im Jahr 2024 38 % des Marktanteils für Tiernahrungsmikronährstoffe aus, da Nutztiere aller Arten Zink, Kupfer, Mangan und Selen für Stoffwechsel- und Immunfunktionen benötigen. Die Einführung organischer und chelatierter Formen stieg stark an, da sie eine höhere Bioverfügbarkeit und eine geringere Umweltausscheidung aufweisen. Vitamine folgten mit einem führenden Anteil; die Einschlussraten steigen in Regionen, die auf antibiotikafreie Produktion umstellen, wo antioxidative Unterstützung stressbedingte Leistungseinbußen mindert. Aminosäuren hielten einen bemerkenswerten Anteil, angetrieben hauptsächlich durch die Nachfrage nach Lysin und Methionin in Sauen- und Masthähnchenrationen, wo die Proteinverwertungseffizienz für die Rentabilität entscheidend bleibt.

Enzyme, obwohl sie eine kleinere Umsatzbasis darstellen, verzeichneten die höchste CAGR-Prognose von 12,8 % bis 2030. Phytase-, Xylanase- und Proteasegemische erschließen gebundene Phosphor- und Proteinfraktionen, senken die Futterkosten und verringern den Nährstoff-Fußabdruck. Ihre Einführung ergänzt Mineralsupplementierungsstrategien, indem sie die Verwertung nativer Futtermineralien verbessert und indirekt die erforderlichen Einschlussraten teurer Spurenelemente reduziert. Nischenmikronährstoffe wie organische Säuren und Botanicals nehmen einen minimalen Anteil ein. Kombinationsprodukte, die diese mit Spurenmineralien zusammenführen, gewinnen an Bedeutung, da Integratoren eine vereinfachte Beschaffung anstreben.

Nach Nutztierart: Geflügel dominiert, Aquakultur führt beim Wachstum

Das Geflügelsegment dominiert weiterhin den Markt für Tiernahrungsmikronährstoffe mit einem Marktanteil von 29 %, angetrieben durch intensive Masthähnchen- und Legehennenbetriebe mit strengen Anforderungen an die Futterverwertung. Futtermittelhersteller verwenden komplexiertes Zink und Mangan, um Beinerkrankungen zu reduzieren und die Eierschalenqualität zu verbessern. Das Schweinefleischsegment erfordert eine erhöhte Supplementierung in Erststwurfrationen, um die Wurfüberlebensraten zu verbessern. Im Wiederkäuersegment setzen Milchbauern zunehmend chelatierte Mineralbolus ein, um die Reproduktionseffizienz zu verbessern.

Aquakultur weist mit einer CAGR von 11,6 % bis 2030 die höchste Wachstumsrate auf, angetrieben durch die steigende globale Nachfrage nach Meeresfrüchten und die Ausweitung der Lachs-, Garnelen- und Tilapiazucht. Mikronährstoffformulierungen, die für pflanzliche proteinbasierte Futtermittel entwickelt wurden, helfen, antinutritive Faktoren zu mildern und verbessern die Wachstumsleistung und Filetqualität. Die Pferde- und Spezialsegmente konzentrieren sich auf Leistungspferde und Spezialtiere mit spezifischen Ernährungsanforderungen für optimale Gesundheit und sportliche Leistung.

Nach Form: Trockenvormischung dominiert, Flüssigsysteme gewinnen an Dynamik

Trockenvormischung erfasste den führenden Anteil mit 64 % im Jahr 2024 am Markt für Tiernahrungsmikronährstoffe, da sie eine lange Haltbarkeit, gleichmäßige Verteilung in Schrot- und Pelletfuttermitteln sowie Kompatibilität mit bestehender Fertigungsinfrastruktur bietet. Große Mühlen schätzen die Möglichkeit, Mehrkomponentenmischungen zu integrieren, was Mikrozutatendosierer und Staubungsrisiken minimiert. Da sich die Präzisionsfütterungstechnologie jedoch ausbreitet, entstehen flüssige Formulierungen als flexible Alternative mit 11,1 %, insbesondere dort, wo eine Echtzeit-Nährstoffanpassung wirtschaftliche Vorteile bietet.

Flüssigsystemeinschlüsse werden durch automatisierte Pumpen unterstützt, die Vitamine und Mineralien direkt in Kreislaufaquakultursysteme oder Milchvieh-TMR-Linien dosieren. Eingekapselte und langsam freisetzende Formen nehmen einen geringeren Umsatzanteil ein und adressieren gezielte Verabreichungsherausforderungen, indem sie hitzeempfindliche Vitamine während der Pelletierung schützen oder Spurenmineralien nach dem Pansen für eine verbesserte Absorption freisetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 die Führungsposition mit einem Umsatzanteil von 42 %, gestützt durch Chinas Kapazitätserweiterungspläne, bis 2030 50 Millionen Metrische Tonnen Getreide hinzuzufügen, von denen 60 % für Futtermittel vorgesehen sind. Der regionale Markt für Tiernahrungsmikronährstoffe wird voraussichtlich mit einer CAGR von 10,4 % wachsen, angetrieben durch die Industrialisierung der Geflügelhaltung in Indien und die Intensivierung der Aquakultur in Vietnam und Indonesien. Die Regierungen verschärfen gleichzeitig Rückstandsgrenzwerte und schreiben Nährstoffmanagementpläne vor, was Produzenten dazu zwingt, hochwertigere Mineral- und Vitaminpakete einzusetzen.

Europa behauptet seine Position als Spiegelbild reifer Nutztiersektoren und strenger Nachhaltigkeitsvorschriften, die die Nachfrage nach ausscheidungsarmen Mineralquellen und lebenszyklusgeprüften Vormischungen steigern. Das Wachstum der Region unterstreicht eine schrittweise, aber stetige Entwicklung, da Verarbeiter Öko-Scores und CO₂-Kennzeichnungen anstreben, die optimierte Mikronährstoffregime anerkennen. Jüngste Zulassungen von Wacholderessenzöl und Ginseng-Tinktur veranschaulichen ein politisches Umfeld, das neuartige Nährstoffkategorien unterstützt [3]Quelle: Europäische Kommission, "Durchführungsverordnung (EU) 2024/2414 der Kommission über die Zulassung von Wacholderessenzöl und Wacholdertinktur," eur-lex.europa.eu.

Nordamerika verzeichnet eine stetige Marktexpansion für Futtermittelmikronährstoffe, da regulatorische Maßnahmen zur Förderung der antibiotikafreien Fleischproduktion und zur Reduzierung von Schwermetallkonzentrationen im Tierdung Möglichkeiten für eine verbesserte Nährstoffsupplementierung in Tiernahrung schaffen. Die Durchdringung der Präzisionslandwirtschaft in Schweine- und Milchviehbetrieben im Mittleren Westen fördert die Einführung sensorgestützter Mikronährstoffverabreichung, während regulatorische Partnerschaften mit Universitäten die Zulassung von Zusatzstoffen der nächsten Generation beschleunigen sollen. Das Lobbying des American Feed Industry Association für die inländische Vitaminproduktion könnte die Beschaffungsdynamik verändern und die Versorgungssicherheit verbessern.

Wettbewerbslandschaft

Der Markt für Tiernahrungsmikronährstoffe weist eine moderate Konzentration auf, wobei die fünf größten Akteure 40,6 % des globalen Umsatzes kontrollieren. Cargill führt den Markt durch integrierte Beschaffung, eigene Vormischungsproduktion und eine wachsende geografische Präsenz, die durch die Übernahme von zwei Futtermühlen in den Vereinigten Staaten im Jahr 2025 unterstützt wird. BASF unterhält diversifizierte Vitaminkapazitäten auf drei Kontinenten und bietet damit Resilienz gegenüber regionalen Störungen. ADM und Nutreco nutzen proprietäre Enzyme und Spezialmineralien zur Differenzierung, während Novus International MINTREX-Chelatmineralien in ausgewählte Segmente vorantreibt.

Strategische Schwerpunktbereiche umfassen die Redundanz der Lieferkette nach der Vitaminkrise 2024, digitale Ernährungsplattformen, die Datenanalysen bündeln, sowie Fusionen, die die Artenabdeckung erweitern. Die Entscheidung von DSM-Firmenich, sein Tierernährungsgeschäft im Jahr 2025 zu veräußern, wird den Vitaminmarktanteil neu verteilen und möglicherweise einen Bieterwettbewerb unter bestehenden Marktführern oder Private-Equity-Investoren auslösen. Kleinere Innovatoren konzentrieren sich auf hochmargige Nischen. Zinpro ist auf Spurenmineralproteinaten spezialisiert, und Huvepharma entwickelt geschütztes Vitamin C für Aquafuttermittel.

Der Preiswettbewerb bleibt bei standardisierten Vitaminen intensiv. Wertschöpfungsprodukte wie chelatiertes Kupfer oder synergistische Vitamin-Mineral-Gemische erzielen jedoch Preisaufschläge von 10–25 %. Geistiges Eigentum, Fertigungs-Know-how und regulatorische Dossiers bilden hohe Markteintrittsbarrieren. Unternehmen mit multikontinentalen Werken und Rückwärtsintegration in wichtige Rohstoffe genießen Kostenvorteile und einen schnelleren Kundenservice, was ihre Wettbewerbspositionen stärkt.

Marktführer in der Branche für Tiernahrungsmikronährstoffe

Cargill, Incorporated

ADM

DSM-Firmenich

BASF SE

Nutreco N.V. (SHV Holdings N.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Der American Feed Industry Association hat in Zusammenarbeit mit der Kansas State University einen neuen regulatorischen Weg zur Beschleunigung von Zulassungsanträgen für Inhaltsstoffe eingerichtet, der voraussichtlich den Markteintritt neuer Futtermittelmikronährstoffe beschleunigen und die Verfügbarkeit innovativer Ernährungslösungen für Futtermittelhersteller verbessern wird.

- November 2024: Granite Creek Capital stellte Mittel für den Management-Buyout von Global Animal Products bereit und stärkte damit den Markt für Tiernahrungsmikronährstoffe, indem die kontinuierliche Versorgung der Futtermittelhersteller mit wichtigen Spezialspurenmineralien sichergestellt wurde.

- September 2024: Anpario erwarb Bio-Vet Inc. für 8,2 Millionen EUR (8,7 Millionen USD). Diese strategische Akquisition stärkt Anparios Fähigkeiten im Bereich Futtermittelmikronährstoffe durch die Einbeziehung von Bio-Vets Expertise in direkt verabreichten Mikrobialien, die für die Verbesserung der Nährstoffaufnahme und die Steigerung der allgemeinen Futterverwertungseffizienz in der Tierernährung unerlässlich sind.

Berichtsumfang des globalen Marktes für Tiernahrungsmikronährstoffe

| Spurenmineralien |

| Vitamine |

| Aminosäuren |

| Enzyme |

| Andere Mikronährstoffe |

| Geflügel |

| Wiederkäuer |

| Schweine |

| Aquakultur |

| Pferde |

| Andere Nutztiere |

| Trocken/Vormischung |

| Flüssig |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Nährstofftyp | Spurenmineralien | |

| Vitamine | ||

| Aminosäuren | ||

| Enzyme | ||

| Andere Mikronährstoffe | ||

| Nach Nutztierart | Geflügel | |

| Wiederkäuer | ||

| Schweine | ||

| Aquakultur | ||

| Pferde | ||

| Andere Nutztiere | ||

| Nach Form | Trocken/Vormischung | |

| Flüssig | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Tiernahrungsmikronährstoffe im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,7 Milliarden USD erreichen, was einer CAGR von 9,6 % ab 2025 entspricht.

Welcher Nährstofftyp hält derzeit den größten Marktanteil?

Spurenmineralien führen mit einem Anteil von 38 % aufgrund der universellen Einbeziehung über alle Nutztierarten hinweg.

Warum sind Enzyme das am schnellsten wachsende Segment?

Enzyme liefern Kosteneinsparungen und Nachhaltigkeitsvorteile durch die Verbesserung der Nährstoffverdaulichkeit und treiben eine CAGR-Prognose von 12,8 % an.

Welche Region dominiert die Nachfrage?

Asien-Pazifik kontrolliert 42 % des Umsatzes, angetrieben durch intensive Nutztierhaltungsexpansion und verschärfte Qualitätsstandards.

Wie konzentriert ist die Lieferantenmacht in der Branche?

Die fünf größten Unternehmen kontrollieren 40,6 % des globalen Umsatzes, was dem Markt einen Konzentrationsgrad von 4 verleiht.

Welche jüngste Regulierung verändert den US-amerikanischen Markt für Futtermittelzusatzstoffe?

Das Beratungsverfahren für Tiernahrungszutaten, das 2024 eingeführt wurde, vereinfacht, aber intensiviert die Datenanforderungen für neue Produkte.

Seite zuletzt aktualisiert am: