Marktgröße und Marktanteil für organische Spurenmineralien in der Tierernährung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

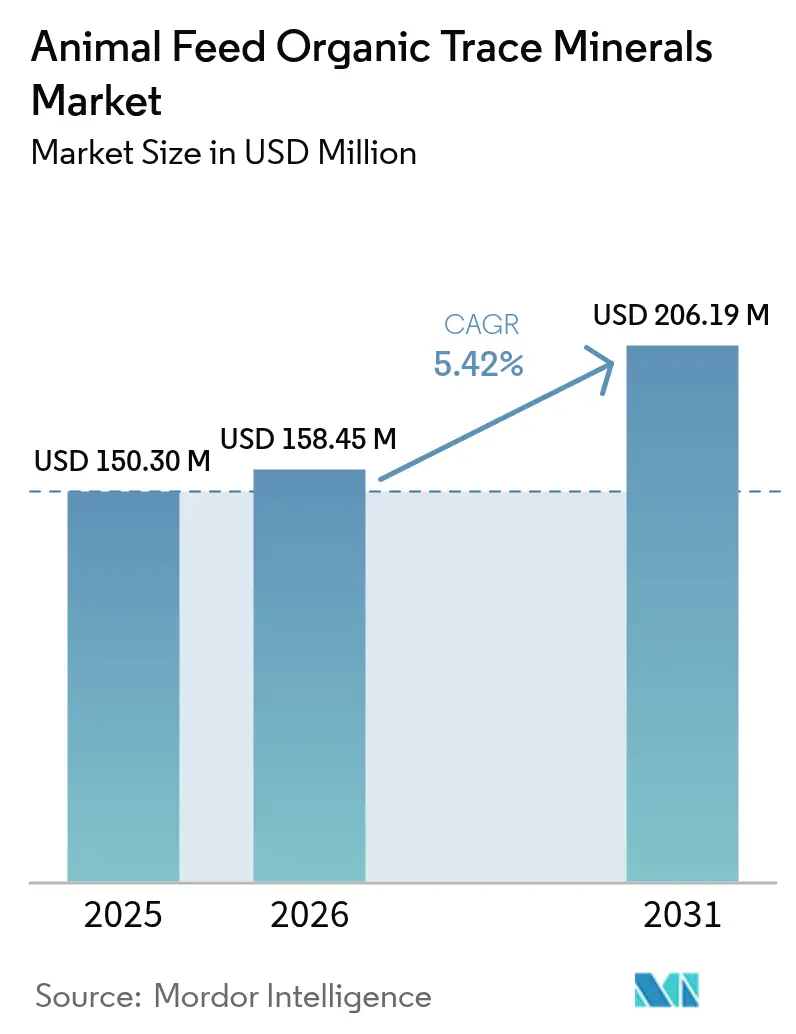

| Marktgröße (2026) | 158.45 Millionen US-Dollar |

| Marktgröße (2031) | 206.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Spurenmineralien in der Tierernährung von Mordor Intelligence

Die Marktgröße für organische Spurenmineralien in der Tierernährung wird voraussichtlich von 150,3 Millionen USD im Jahr 2025 auf 158,45 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 206,19 Millionen USD bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 erreichen. Die Marktexpansion wird durch den Übergang von antibiotischen Wachstumsförderern zu bioverfügbaren Minerallösungen angetrieben, die Ableitungsvorschriften einhalten und gleichzeitig die Produktivität aufrechterhalten. Chelierte Mineralien bieten eine 2- bis 3-mal höhere Absorption im Vergleich zu anorganischen Varianten, was reduzierte Einmischungsraten ohne Beeinträchtigung der Tierleistung ermöglicht. Die Einführung digitaler Futtermittelformulierungstechnologien verbessert die Dosierungsgenauigkeit und zeigt klare Renditen auf Investitionen. Der Marktwettbewerb konzentriert sich auf die Entwicklung proprietärer Chelierungstechnologien, die Implementierung KI-basierter Ernährungssysteme und den Ausbau regionaler Produktionskapazitäten, um Lieferkettenanfälligkeiten zu reduzieren und Kunden vor Rohstoffpreisschwankungen zu schützen.

Wichtigste Erkenntnisse des Berichts

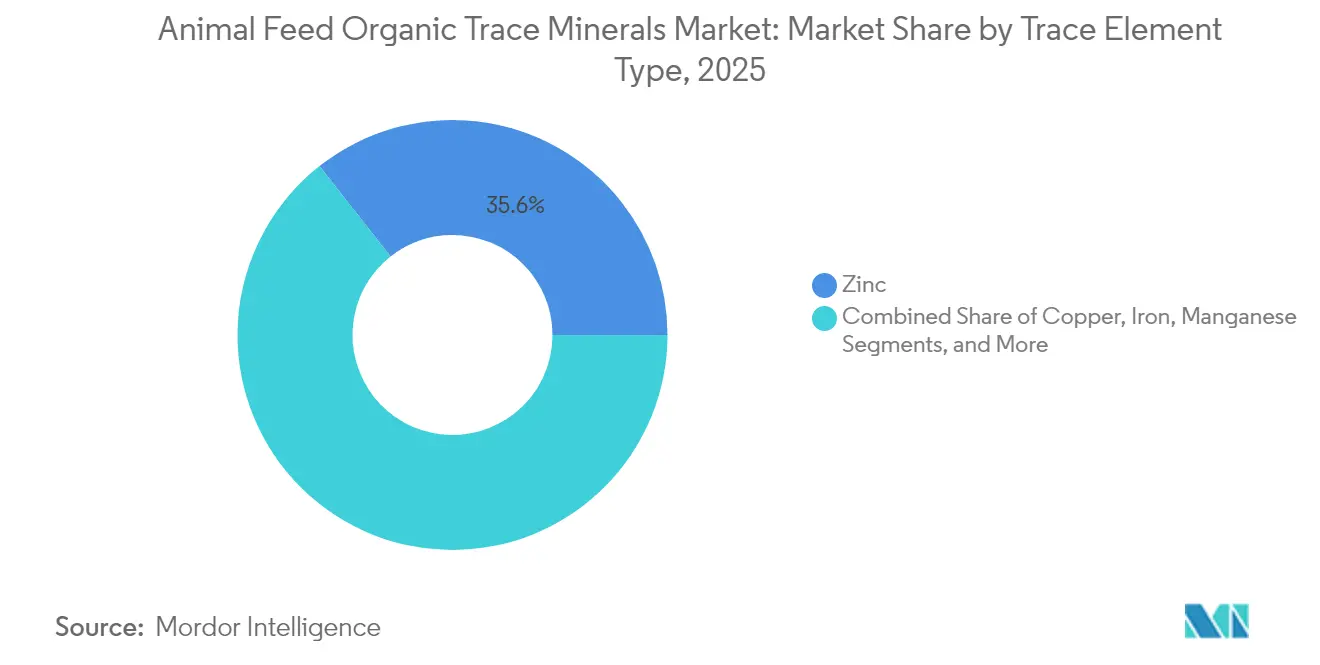

- Nach Spurenelementtyp führte Zink mit einem Anteil von 35,62 % am Markt für organische Spurenmineralien in der Tierernährung im Jahr 2025, während Selen mit einer CAGR von 7,78 % bis 2031 am schnellsten wächst.

- Nach Chelierungstyp kontrollierten Aminosäurechelate 39,74 % des Umsatzes im Jahr 2025; Hydroxy-Spurenmineralien verzeichnen eine CAGR von 9,74 % bis 2031.

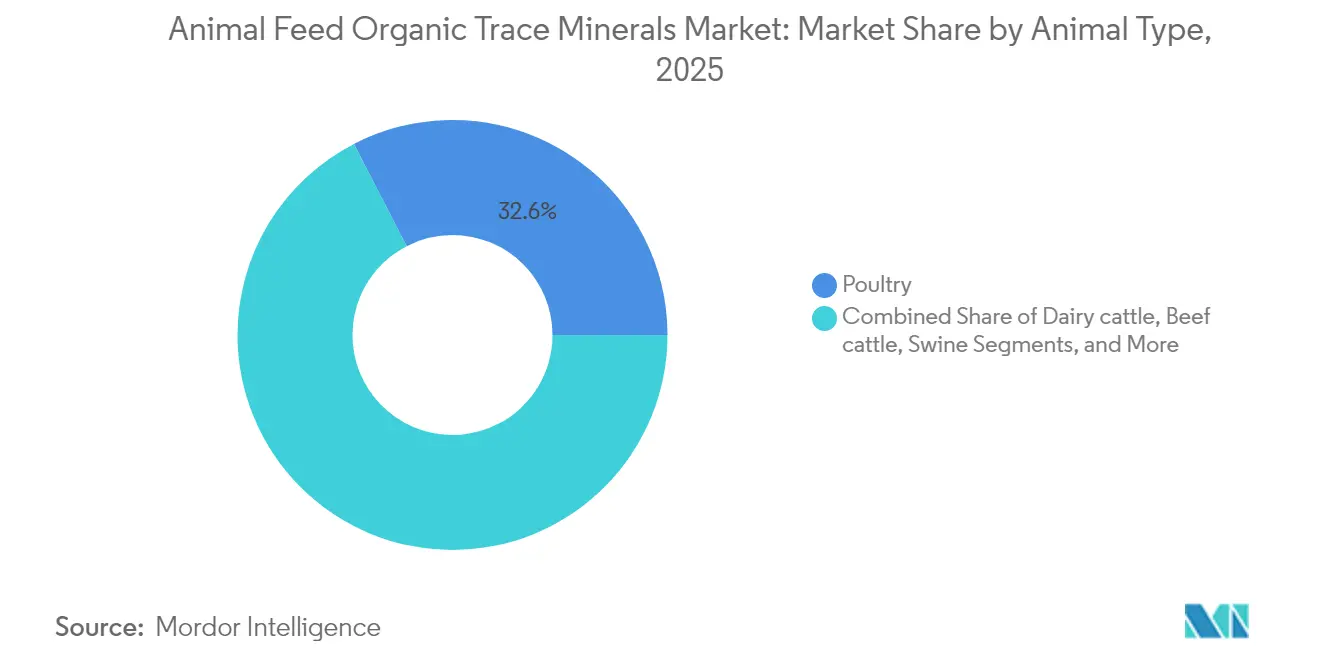

- Nach Tierart erfasste Geflügel 32,58 % des Umsatzes im Jahr 2025, und die Aquakultur expandiert mit einer CAGR von 8,92 % bis 2031.

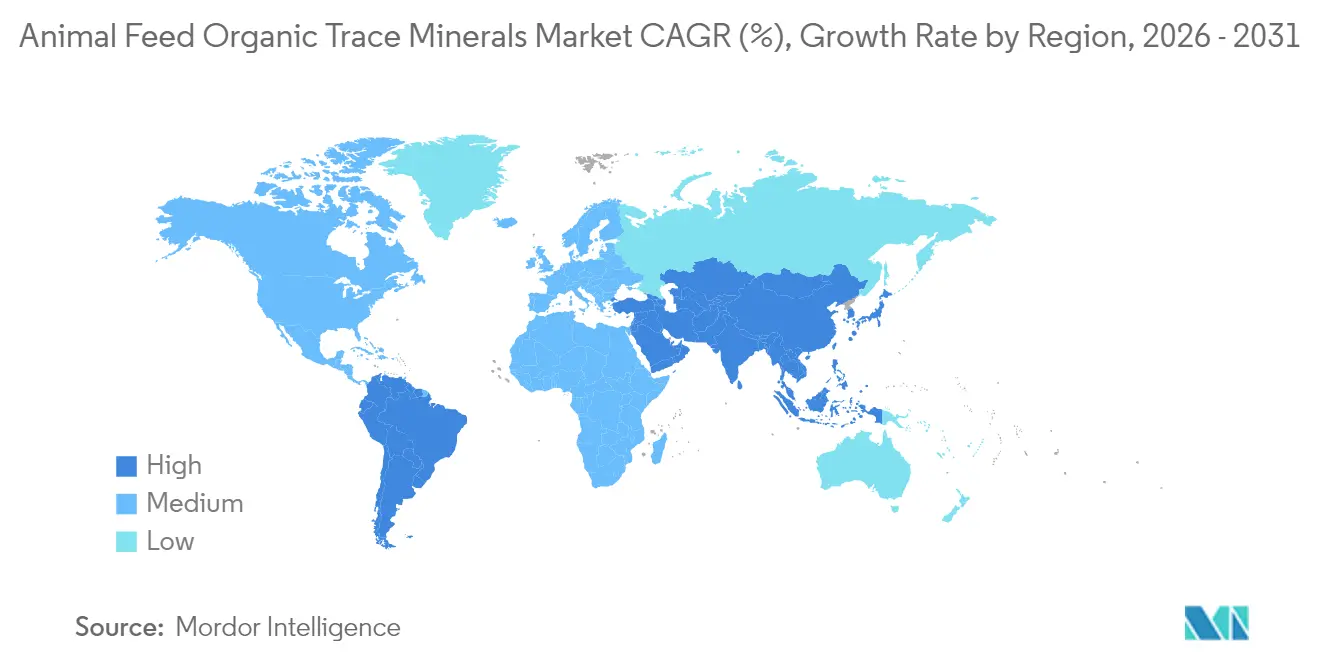

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 43,65 % des Umsatzes im Jahr 2025; der Nahe Osten beschleunigt sich mit einer CAGR von 7,82 % bis 2031.

- Der Markt weist eine moderate Konzentration auf, wobei fünf große Unternehmen 44 % des Jahresumsatzes auf sich vereinen. Cargill, Incorporated führt mit einem Marktanteil von 12 %, gefolgt von DSM-Firmenich (9,1 %), Zinpro (8,2 %), SHV (Nutreco NV) (A Bluestar Company) (7,6 %) und Adisseo (6,9 %).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für organische Spurenmineralien in der Tierernährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen tierischen Proteinen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge Verbote von antibiotischen Wachstumsförderern (AGPs) | +1.5% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Ausscheidung von Gülle-Phosphor und Schwermetallen | +1.2% | Nordamerika und Europa; Einführung in Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Präzisionschelierung und Mikroverkapselungstechnologie | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Messung des CO₂-Fußabdrucks der Tierhaltung und Auswirkungen der Ernährung | +0.7% | Europa und Nordamerika, mit Pilotprogrammen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Futtermittelformulierungsplattformen zur Standardisierung organischer Spurenmineralien | +0.6% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertigen tierischen Proteinen

Das steigende verfügbare Einkommen in Asien-Pazifik und Südamerika hat den Konsum von hochwertigem Fleisch, Milch, Fisch und Eiern erhöht und veranlasst Produzenten, sich auf die Verbesserung des Nährwerts statt auf die Volumenproduktion zu konzentrieren. Der Einsatz von cheliertem Selen und Zink verbessert den Antioxidantiengehalt, verlängert die Haltbarkeit der Produkte und verbessert die sensorischen Eigenschaften, was höhere Einzelhandelspreise ermöglicht. Untersuchungen zeigen, dass bioverfügbare Mineralien eine um 3–5 % bessere Futterverwertung im Vergleich zu anorganischen Salzen liefern, was höhere Zusatzstoffkosten kompensiert und gleichzeitig die Anforderungen an mageres Fleisch erfüllt. Einzelhandelsketten nehmen Mineralanreicherungsspezifikationen in Lieferantenvereinbarungen auf und fördern so die Einführung in integrierten Lieferketten. Darüber hinaus fördern Regierungen in Regionen mit Proteinmangel die Mineraloptimierung als Teil ihrer Ernährungssicherheitsinitiativen.

Strenge Verbote von antibiotischen Wachstumsförderern (AGPs)

Das Verbot von routinemäßigen Antibiotika im Futter durch nordamerikanische und europäische Regulierungsbehörden sowie bevorstehende Ausstiegsrichtlinien in Asien-Pazifik-Märkten haben eine Produktivitätsherausforderung in der Tierhaltung geschaffen. Zink- und Kupferchelate haben sich als entscheidende Alternativen herausgestellt, da sie zur Aufrechterhaltung der Darmgesundheit und zur Verbesserung der Immunfunktion beitragen. Feldversuche nach dem Antibiotikaverbot zeigen, dass Programme zur Supplementierung mit organischen Mineralien bis zu 90 % der früheren Gewichtszunahmeleistung erreichen können, was die Rentabilität in der Intensivtierhaltung aufrechterhält. Futtermittelhersteller kombinieren nun chelierte Mineralien mit phytogenen Verbindungen, um antibiotikafreie Futtermittelkonzentrate zu Premiumpreisen zu entwickeln. Die Umsetzung von Antibiotikabeschränkungen in Schwellenländern erweitert das Marktpotenzial für organische Spurenmineralien in der Tierernährung.

Strengere Vorschriften zur Ausscheidung von Gülle-Phosphor und Schwermetallen

Die CAFO-Vorschriften der Umweltschutzbehörde und entsprechende Richtlinien der Europäischen Union legen strenge Grenzwerte für die Ausscheidung von Zink, Kupfer und Phosphor fest.[1]Umweltschutzbehörde, „Nationales System zur Beseitigung von Schadstoffeinleitungen, Konzentrierte Tierhaltungsbetriebe”, epa.gov Chelierte Mineralien reduzieren die fäkalen Verluste um 20–40 %, sodass Produzenten die Einhaltung der Vorschriften aufrechterhalten können, ohne die Wachstumsleistung zu beeinträchtigen. Nichteinhaltung führt zu finanziellen Strafen und Reputationsschäden, was Integratoren dazu veranlasst, Präzisionsernährungsprüfungen zur Überprüfung von Einmischungsraten und Ausscheidungskoeffizienten durchzuführen. Mehrere US-Bundesstaaten knüpfen die Finanzierung des Nährstoffmanagements an nachgewiesene Reduzierungen der Mineralausscheidung und bieten so zusätzliche Anreize für eine frühzeitige Einführung. Diese Umweltanforderungen erzeugen eine anhaltende Nachfrage, die die Wachstumsaussichten des Marktes für organische Spurenmineralien in der Tierernährung stärkt.

Rasche Einführung von Präzisionschelierung und Mikroverkapselungstechnologie

Hydroxy-Spurenmineralien und Chelate der nächsten Generation behalten ihre Stabilität unter sauren Darmbedingungen bei, verbessern die Absorption und reduzieren antagonistische Verluste. Die Verkapselung schützt empfindliche Liganden während der Pelletier- und Extrusionsprozesse und gewährleistet die Nährstoffkonsistenz bei der Hochtemperatur-Futtermittelproduktion. Produzenten berichten von reduzierten Sterblichkeitsraten und gleichmäßigeren Gewichtsverteilungen bei Masthähnchen und Garnelen, was für Verarbeiter mit engen Margen von Bedeutung ist. Technologieanbieter integrieren KI-basierte Formulierungssysteme mit Echtzeit-Sensordaten, sodass Ernährungswissenschaftler chelierte Mineralgehalte basierend auf Wetterbedingungen, Wasserqualität und Krankheitsindikatoren anpassen können. Analysen der Gesamtbetriebskosten zeigen Nettokostenvorteile gegenüber anorganischen Programmen, wenn Abfallmanagementkosten und Leistungsverbesserungen berücksichtigt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber anorganischen Gegenstücken | -1.4% | Global; höchste Preissensitivität in preisbewussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit bei Kleinbauern | -1.1% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei wichtigen Chelierungsliganden | -0.8% | Global, mit Schwerpunkt in Aminosäure-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung bei Zertifizierungsstellen für ökologische Tierhaltung | -0.6% | Global, mit besonderer Komplexität im grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber anorganischen Gegenstücken

Organische Spurenmineralien kosten 2- bis 4-mal mehr als Oxide oder Sulfate, was ihre Einführung im Geflügel- und Schweinesektor einschränkt, wo Futter über 70 % der Produktionskosten ausmacht. Die Volatilität der Mais- und Sojaschrotpreise erhöht die Prüfung von Futtermittelzusatzstoffen. Produzenten benötigen datengestützte Renditeanalysen, bevor sie chelierte Mineralprogramme implementieren. Ernährungsunternehmen bieten abgestufte Produktlinien, Mengenrabatte und gebündelte Formulierungen an, um Kosten auf mehrere Leistungsvorteile zu verteilen. Digitale Rechner, die Einmischungsraten in Schlachtkörperertragszuwächse umrechnen, helfen dabei, den Wert über reine Futterkosten hinaus zu demonstrieren.

Begrenzte Bekanntheit bei Kleinbauern

Familienbetriebene Herden und Teiche bilden die primären Tierhaltungssysteme in Asien-Pazifik, Afrika und Südamerika. Den Beratungssystemen fehlen ausreichende Ressourcen, um fortgeschrittenes Wissen über Mineralernährung zu verbreiten. Unzureichendes Verständnis von Dosierung, Kompatibilität und Rendite schränkt die Einführung ein und konzentriert den Absatz bei kommerziellen Integratoren. Die Informationslücke wird durch sprachspezifische Handbücher, Radioprogramme und Demonstrationsbetriebsversuche verringert. Der Markt für organische Spurenmineralien in der Tierernährung expandiert durch entstehende Partnerschaften zwischen Minerallieferanten, lokalen Genossenschaften und Mikrofinanzinstitutionen, die technische Schulungen mit Produktzugang kombinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spurenelementtyp: Dominanz von Zink inmitten des Selenaufschwungs

Zink hielt 2025 einen Anteil von 35,62 % am Markt für organische Spurenmineralien in der Tierernährung, unterstützt durch seine wesentliche Rolle in über 80 Metalloenzymen, die Immunfunktion, epitheliale Integrität und Reproduktion beeinflussen. Die höhere Bioverfügbarkeit von organischem Zink ermöglicht es Produzenten, die diätetischen Einmischungsraten zu reduzieren und gleichzeitig die Umweltausscheidungsgrenzwerte einzuhalten, was zu niedrigeren Umweltgebühren und verbesserten Gewinnmargen führt. Selen erzielte trotz seines minimalen Nahrungsbedarfs die höchste Wachstumsrate mit einer CAGR von 7,78 %, angetrieben durch Verarbeiter, die verbesserte Antioxidantionseigenschaften suchen, um die Haltbarkeit von gekühltem Fleisch zu verlängern, insbesondere bei Aquakulturfilets, die während des Seetransports anfällig für oxidativen Verfall sind. Kupfer, Mangan und Eisen bleiben essentielle Nährstoffe, unterliegen jedoch strengen Einmischungsgrenzen, was die Nachfrage nach chelierten Formen erhöht, die die Leistung bei reduzierten Konzentrationen aufrechterhalten.

Die Verteilung der Spurenelemente spiegelt sowohl biologische Anforderungen als auch regulatorische Einschränkungen wider. Während Zink die Marktdominanz beibehält, erzielt Selen höhere Preise und profitiert von Marketingvorteilen durch die Kennzeichnung „selenangereicherter” Produkte. Kobalt und Chrom erfüllen spezifische Funktionen im Pansenstoffwechsel und bei der Glukoseverwertung, während Jod und Molybdän regionale Mangelprobleme beheben. Das Marktwachstum begünstigt Elemente, die die Produktqualität verbessern und gleichzeitig zur Einhaltung von Abfallmanagementvorschriften beitragen. Diese Faktoren schaffen eine miteinander verbundene Grundlage für den Markt für organische Spurenmineralien in der Tierernährung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chelierungstyp: Überlegenheit von Aminosäurechelaten durch Hydroxy-Innovation herausgefordert

Aminosäurechelate machten 2025 39,74 % des Umsatzes aus, angetrieben durch etablierte Produktionsmethoden, weit verbreitete regulatorische Zulassung und Kompatibilität mit bestehenden Formulierungsmatrizen. Diese bleiben die bevorzugte Wahl für Geflügelbetriebe, die auf etablierte Kosteneffizienz ausgerichtet sind. Während der Markt für organische Spurenmineralien in der Tierernährung für Aminosäurechelate weiter wächst, gewinnen Hydroxy-Spurenmineralien mit einer CAGR von 9,74 % an Dynamik, was auf ihre verbesserte Stabilität in sauren Darmbedingungen und reduzierte Mineralwechselwirkungen zurückzuführen ist.

Proteinase und Polysaccharidkomplexe behalten spezifische Marktsegmente bei, in denen Geschmackspräferenzen oder kontrollierte Freisetzungseigenschaften besondere Vorteile bieten, insbesondere in Gesamtmischrationen für Wiederkäuer und Fischfutterpellets. Hefebasierte Mineralkomplexe kombinieren probiotische Vorteile mit Mineralsupplementierung und sprechen Kunden an, die die Anzahl der Zusatzstoffkomponenten reduzieren möchten. Propionatchelate dienen zertifizierten Biobetrieben, die synthetische Aminosäuren vermeiden. Der Marktwettbewerb konzentriert sich auf die Patententwicklung für Ligandenverhältnisse, Partikeleigenschaften und Beschichtungsmethoden zur Erzielung spezifischer Freisetzungsmuster. Diese technologischen Entwicklungen werden den Markt für organische Spurenmineralien in der Tierernährung bis 2031 weiter prägen.

Nach Tierart: Geflügelführerschaft inmitten der Aquakulturbeschleunigung

Geflügel machte 2025 32,58 % des Umsatzes aus, angetrieben durch vertikal integrierte Masthähnchen- und Legehennenbetriebe, die präzise Mineralspezifikationen benötigen, um die Futterverwertung und die Integrität der Eierschale zu optimieren. Der Einsatz von organischem Zink, Kupfer und Mangan verbessert die Knochenstruktur und die Eierschalenqualität, was die Ausschussraten reduziert und die wirtschaftliche Effizienz steigert. Das Aquakultursegment wächst mit einer CAGR von 8,92 %, der höchsten im Markt für organische Spurenmineralien in der Tierernährung, da Fisch- und Garnelenfarmen die Besatzdichten erhöhen und sich auf die Mineraloptimierung konzentrieren, um Krankheitsausbrüche zu reduzieren und Wasserverschmutzungsstrafen zu vermeiden.

Das Milchkuhsegment hält einen bedeutenden Marktanteil aufgrund verlängerter Laktationsperioden, die optimale Mineralgehalte für die Reproduktionsleistung und die Milchqualitätskontrolle erfordern. Schweineproduzenten verwenden organische Mineralien, um Durchfall nach dem Absetzen zu reduzieren und das Wachstum in antibiotikafreien Betrieben zu verbessern. Heimtierfutterhersteller integrieren chelierte Mineralien in Premium- und Therapiediäten, um der wachsenden Verbrauchernachfrage nach funktionellen Vorteilen gerecht zu werden. Während Pferde und Spezialspezies zur Marktnachfrage beitragen, bleibt der primäre Volumenwettbewerb zwischen intensiven Geflügelbetrieben und expandierenden Aquakulturanlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hält 43,65 % des Umsatzes im Jahr 2025 im Markt für organische Spurenmineralien in der Tierernährung, angetrieben durch Chinas Aquakulturproduktion und Indiens wachsende Masthähnchen- und Garnelenbranche. Staatliche Subventionen für inländische Futtermittelzusatzstoffe erhöhen die Einführung von Mineralformaten mit hoher Absorption. Die Marktgröße der Region profitiert von konzentrierten Produktionsclustern, die Logistikkosten reduzieren und direkte Beziehungen zwischen Lieferanten und Integratoren ermöglichen. Die technische Expertise und Forschungskapazitäten Japans und Südkoreas unterstützen die Implementierung fortschrittlicher Chelate mit nachgewiesenen Umweltvorteilen.

Der Markt im Nahen Osten prognostiziert eine CAGR von 7,82 % bis 2031, unterstützt durch staatliche Investitionen in die Proteinproduktionskapazität, einschließlich Saudi-Arabiens Ziel von 600.000 Tonnen Fisch bis 2030. Die Wasserknappheit der Region erfordert eine präzise Mineralfütterung, um die Abwassereinleitung zu reduzieren. Futtermühlen in der Nähe von Küstenfarmzentren minimieren die Oxidation während des Transports und erhöhen die Nachfrage nach temperaturbeständigen Spurenmineralformaten.

Nordamerika und Europa sind etablierte Märkte, in denen regulatorische Anforderungen und Nachhaltigkeitsverpflichtungen ein stetiges Wachstum erzeugen. Die Tierarzneimittel-Futtermittelrichtlinie der FDA und europäische Beschränkungen des Antibiotikaeinsatzes fördern die Supplementierung mit organischen Mineralien zur Aufrechterhaltung der Tierleistung. Umweltvorschriften zur Mineralausscheidung fördern den Einsatz hochbioverfügbarer Formen. Südamerika zeigt Wachstumspotenzial, da Schweine- und Geflügelintegratoren ihre Ernährungsprogramme verbessern, um die Anforderungen der Exportmärkte zu erfüllen, und dabei Kostenüberlegungen mit einer erhöhten Einführung von chelierten Mineralien in Einklang bringen. Diese regionalen Entwicklungen weisen auf vielfältige Wachstumschancen im Markt für organische Spurenmineralien in der Tierernährung hin.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei fünf große Akteure 44 % des Jahresumsatzes kontrollieren. Cargill, Incorporated hält einen Marktanteil von 12 %, gefolgt von DSM-Firmenich mit 9,1 %, Zinpro mit 8,2 %, SHV (Nutreco NV) (A Bluestar Company) mit 7,6 % und Adisseo mit 6,9 %. Der verbleibende Marktanteil bietet Chancen für mittelgroße Spezialisten und regionale Unternehmen. Die Branchenkonsolidierung setzt sich fort, wie die Übernahme von Micronutrients (jetzt Selko) durch Nutreco im Jahr 2024 zeigt, die ihr Chelierungsportfolio und ihren Vertrieb konsolidierte. Cargill erweiterte seine Marktpräsenz durch Mühlenakquisitionen und ein saudi-arabisches Aquakulturvorhaben, stärkte seine Futter-bis-Gabel-Fähigkeiten und steigerte gleichzeitig die Nachfrage nach seinen Mineralprodukten.

Innovation treibt die Wettbewerbsdifferenzierung im Markt an. DSM-Firmenich erhöhte seine regionale Kapazität um 100.000 Tonnen mit seinem Werk in Sete Lagoas, das Analyselabore für die Entwicklung von Mineralvormischungen umfasst, die für Brasiliens vielfältige Klimazonen geeignet sind. Zinpro führte TruCare LQ Zn ein, ein wasserlösliches Zinkprodukt für gestresste Ferkel, das den Biosicherheitsanforderungen großer Ställe entspricht. Lieferanten der zweiten Reihe konzentrieren ihre Forschung und Entwicklung auf Polysaccharid- oder hefebasierte Komplexe und arbeiten häufig mit lokalen Universitäten zusammen, um die Wirksamkeit bei verschiedenen Tierarten zu validieren.

Markteintrittsbarrieren umfassen regulatorische Anforderungen, spezialisiertes Anwendungswissen und globale Logistikfähigkeiten. Unternehmen, die patentierte chemische Formulierungen mit KI-gestützter Formulierungssoftware und umfassendem technischen Support integrieren, etablieren langfristige Kundenbeziehungen. Führende Lebensmittelunternehmen verlangen zunehmend Nachhaltigkeitsprüfungen und CO₂-Fußabdrucküberwachung, was Minerallieferanten zugute kommt, die reduzierte Abfallmengen und transparente Beschaffungspraktiken nachweisen können. Diese Faktoren prägen die Struktur des Marktes für organische Spurenmineralien in der Tierernährung.

Marktführer für organische Spurenmineralien in der Tierernährung

Cargill, Incorporated

DSM-Firmenich

Zinpro

SHV (Nutreco NV)

Adisseo (A Bluestar Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Biochem entwickelte BetaTrace, eine patentangemeldete organische Quelle für Zink, Kupfer, Mangan und Eisen, die für den Einsatz bei allen Tierarten formuliert wurde.

- November 2024: AgroCares und Trouw Nutrition erneuerten die Zusammenarbeit bei NutriOpt On-site Adviser und verknüpften NIR-Scannerdaten mit Nährstoffdatenbanken für eine schnelle Futtermittelbewertung.

- Oktober 2024: DSM-Firmenich eröffnete eine Tierernährungsfabrik mit 100.000 Tonnen Kapazität in Sete Lagoas, Brasilien, und stärkte damit die Versorgungsresilienz in Südamerika.

- September 2024: Cargill startete die NutriHarvest-Initiative im Wert von 3 Millionen USD, um die Ernährungssicherheit für 119.000 Landwirte in Indien, Kenia, Tansania und Guatemala zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für organische Spurenmineralien in Tierfutter als den Verkauf von Zink, Kupfer, Eisen, Mangan, Selen, Kobalt, Chrom und verwandten chelierten Komplexen (Aminosäure-, Proteinat-, Polysaccharid-, Hydroxy-, Hefe- und Propionat-basiert), die absichtlich in kommerzielle Futtermittel oder Vormischungen eingemischt werden, um die Bioverfügbarkeit von Mineralien zu erhöhen und Wachstum, Fruchtbarkeit, Immunität und Futtereffizienz bei Geflügel, Wiederkäuern, Schweinen, Aquakultur, Heimtieren und Pferden weltweit zu verbessern.

Ausschluss: Produkte, die ausschließlich anorganische Salze oder Nano-Mineralformulierungen enthalten, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Spurenelementtyp

- Zink

- Kupfer

- Eisen

- Mangan

- Selen

- Kobalt

- Chrom

- Weitere

- Nach Chelierungstyp

- Aminosäurechelate

- Proteinase

- Polysaccharidkomplexe

- Hydroxy-Spurenmineralien

- Propionate

- Hefebasierte Komplexe

- Weitere

- Nach Tierart

- Milchkühe

- Fleischrinder

- Geflügel

- Schweine

- Aquakultur

- Haustiere

- Pferde

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Türkei

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Ernährungswissenschaftler in führenden Futtermittelmühlen, Tierärzte in Asien, Europa und Amerika sowie regionale Distributoren, die monatliche Vormischungspreise verfolgen. Umfragen bei Geflügel- und Milchproduzenten klären Einmischraten und die erwartete Umstellung von anorganischen auf organische Varianten, schließen Lücken aus der Desk-Recherche und testen frühe Modelloutputs unter Stressbedingungen.

Desk-Recherche

Wir beginnen mit granularen Handels- und Produktionsstatistiken von FAO FAOSTAT, UN Comtrade und USDA FAS, die den Mineralgehalt in Mischfutterströmen in mehr als 120 Ländern aufzeigen. Daten von Branchenverbänden, wie IFIF-Futtermittelmengen, CLAL-Milchwirtschaftszahlen und die Zutatensplits des European Feed Manufacturers Federation (FEFAC), helfen uns, die Nachfragemuster nach Nutztierarten zu kartieren. Wissenschaftliche Fachzeitschriften zur biologischen Wirksamkeit von Chelaten, über Questel abgerufene Patentanmeldungen sowie 10-K-Berichte von Unternehmen ergänzen den wissenschaftlichen und kommerziellen Kontext. D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen, die als Grundlage für Lieferanten-Rollups dienen. Diese Liste ist illustrativ; mehrere weitere offene und abonnementbasierte Quellen werden zur Validierung herangezogen.

Marktgrößenbestimmung & Prognose

Wir verwenden eine Top-down-Rekonstruktion der Futtermittelmengen. Die nationale Futtermittelproduktion wird mit artspezifischen Mineraleinschlussnormen und organischen Substitutionsquoten multipliziert, die anschließend anhand regionsspezifischer durchschnittlicher Verkaufspreise bewertet werden, die in Primärgesprächen erhoben wurden. Umsatz-Rollups von Lieferanten und Kanalprüfungen dienen als selektive Bottom-up-Gegenpunkte zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Treibern zählen das Wachstum der Futtermittelproduktion, die Penetrationsraten von Chelaten, durchschnittliche Dosierungen chelierter Mineralien, regulatorische Grenzwerte für die Ausscheidung von Schwermetallen, Verschiebungen im Artengemisch sowie Preisunterschiede zwischen Chelaten und anorganischen Salzen. Prognosen bis 2030 stützen sich auf multivariate Regression und Szenarioanalysen, die an Nutztierbestandsprojektionen, Rohstoffpreisindizes und angekündigte Kapazitätserweiterungen geknüpft sind, wobei der Expertenkonsens die endgültige Szenariogewichtung leitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzprüfungen, Peer-Analysten-Audits und die Freigabe durch leitende Prüfer. Jede Abweichung oberhalb vordefinierter Schwellenwerte löst eine erneute Kontaktaufnahme mit den Quellen aus. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn Regulierungen, Krankheitsausbrüche oder wesentliche Kapazitätsänderungen die Baselines erheblich beeinflussen.

Warum Mordors Baseline für organische Spurenmineralien in Tierfutter verlässlich ist

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, Nutztierabdeckungen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, die Verfolgung von Substitutionsquoten und die jährliche Aktualisierung minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 150,3 Mio. | Mordor Intelligence | - |

| USD 794,7 Mio. (2024) | Global Consultancy A | breiterer Zutatenkorb umfasst anorganische Salze und Vitaminmischungen; begrenzte Primärvalidierung |

| USD 802,3 Mio. (2024) | Industry Publication B | setzt einheitliche Chelatpreise über alle Regionen und statische Substitutionsraten voraus |

| USD 846,2 Mio. (2025) | Regional Consultancy C | überhöht das Basisjahr durch die Verwendung von Futtermittelproduktionsprognosen anstelle gemeldeter Produktionsdaten als Baseline |

Der Vergleich zeigt, wie unterschiedliche Geltungsbereiche und ungeprüfte Annahmen Werte um das Fünffache aufblähen können. Indem wir unser Modell auf verifizierten Futtermittelmengen, realen Substitutionsquoten und kontinuierlichem Quellen-Feedback aufbauen, liefert Mordor eine transparente, ausgewogene Baseline, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für organische Spurenmineralien in der Tierernährung?

Der Markt erzielte 2026 einen Umsatz von 158,45 Millionen USD und wird bis 2031 voraussichtlich 206,19 Millionen USD bei einer CAGR von 5,42 % erreichen.

Welches Spurenelement dominiert den Absatz?

Zink führt mit einem Umsatzanteil von 35,62 % im Jahr 2025 und spiegelt seine zentrale Rolle bei Immun- und Stoffwechselfunktionen wider.

Warum wachsen Hydroxy-Spurenmineralien schneller als andere Chelierungstypen?

Ihre überlegene Stabilität unter sauren Darmbedingungen und geringere antagonistische Wechselwirkungen begründen eine CAGR von 9,74 % bis 2031.

Welches Tiertypensegment zeigt das höchste Wachstum?

Die Aquakultur verzeichnet eine CAGR von 8,92 %, da intensive Fisch- und Garnelenfarmen bioverfügbare Mineralien zur Gesundheits- und Wasserqualitätsverwaltung einsetzen.

Wie beeinflussen Umweltvorschriften die Einführung?

Strengere Ableitungsgrenzwerte für Zink, Kupfer und Phosphor begünstigen chelierte Mineralien, die die fäkale Ausscheidung um bis zu 40 % reduzieren und so die Einhaltung der Vorschriften erleichtern und Bußgelder senken.

Seite zuletzt aktualisiert am: