Marktgröße und Marktanteil für Animal Digest

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

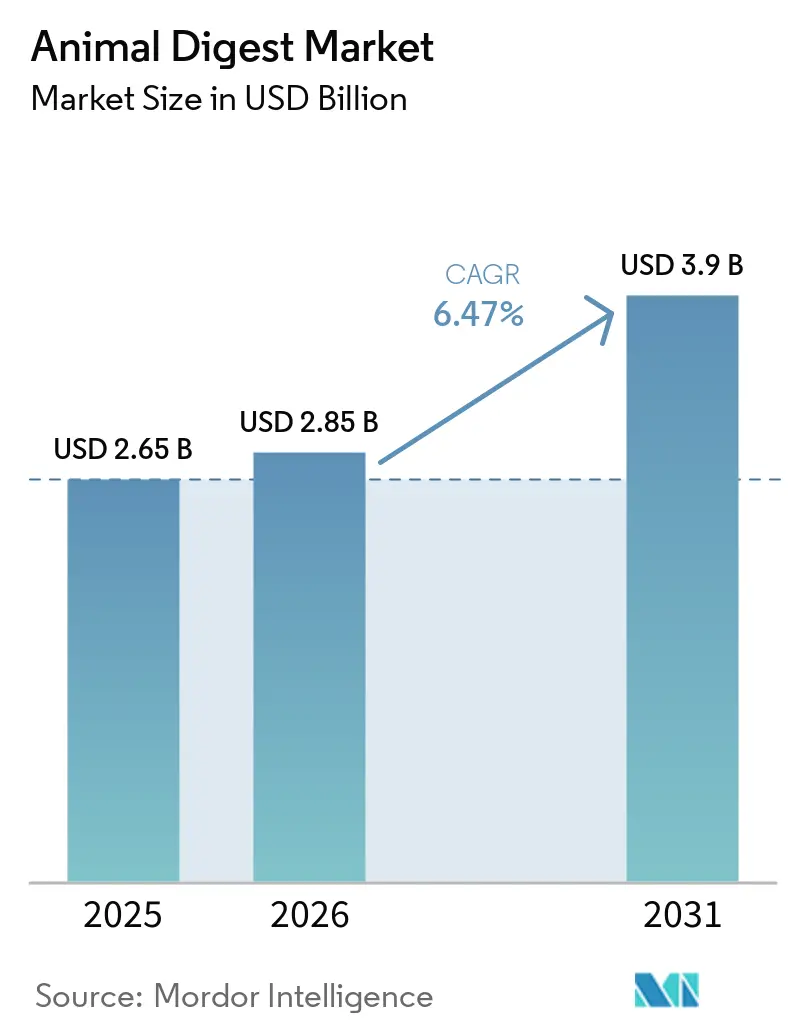

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Animal-Digest-Marktanalyse von Mordor Intelligence

Die Marktgröße für Animal Digest wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 und 2,85 Milliarden USD im Jahr 2026 auf 3,90 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,47 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich von kostengünstigen Rohstoff-Schmackhaftmachern hin zu Präzisionsernährungsprodukten, die Premium-Heimtierfutter, die Intensivierung der Aquakultur und Nachhaltigkeitsvorgaben unterstützen. Aus Geflügel gewonnener Digest bleibt der größte Rohstoff, da der globale Geflügelsektor zuverlässige Mengen an gerenderten Nebenprodukten liefert, doch insektenbasierte Alternativen skalieren schnell, da die Vorschriften in der Europäischen Union und in Nordamerika die Verwendung neuartiger Proteine klären. Die Hersteller gehen auch zunehmend zu flüssigen Formulierungen über, um die Gleichmäßigkeit beim Aufsprühen zu verbessern und den Staub bei der Verarbeitung zu reduzieren. Gleichzeitig sind nordamerikanische Produzenten mit Rohstoffvolatilität durch Krankheitsausbrüche konfrontiert, was Mehrspezies-Mischstrategien und ein gesteigertes Interesse an Insekten- und Einzelprotein-Digest-Optionen fördert.

Wichtigste Erkenntnisse des Berichts

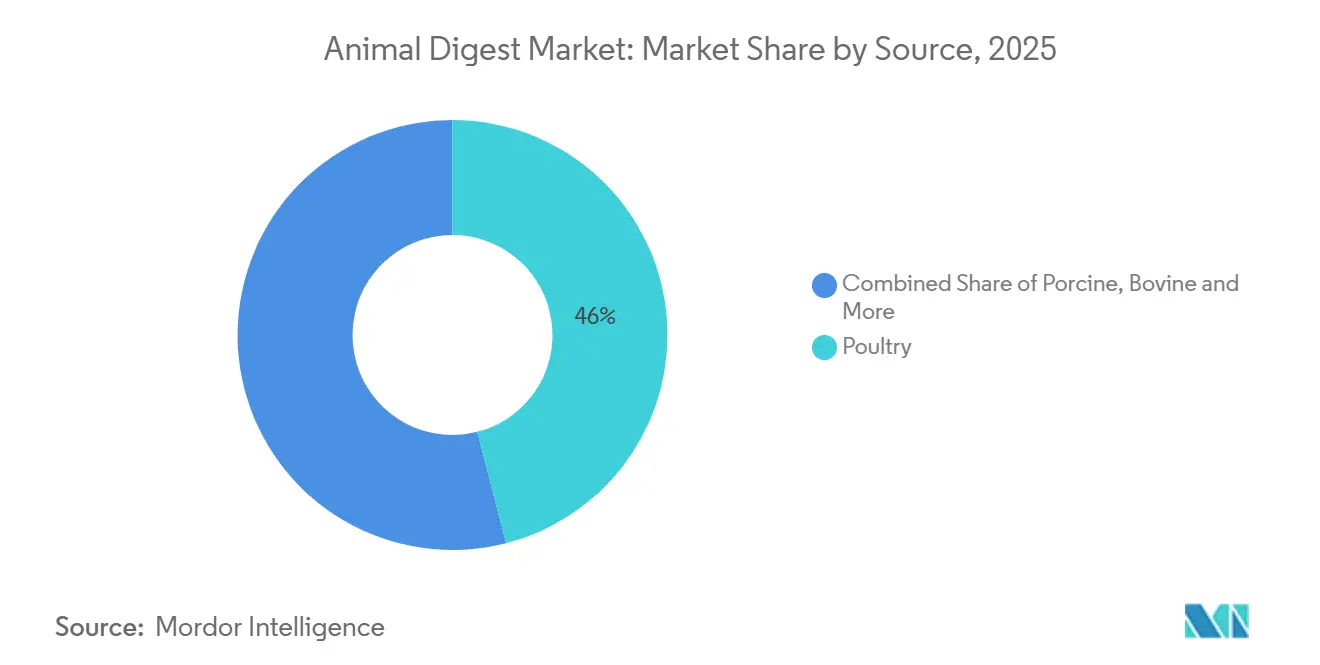

- Nach Quelle erzielte Geflügel im Jahr 2025 den größten Marktanteil von 46,0 % im Animal-Digest-Markt, während Insektenvarianten bis 2031 die schnellste CAGR von 10,9 % verzeichnen sollen

- Nach Form dominierte Pulver im Jahr 2025 mit dem größten Anteil von 61,5 % an der Marktgröße für Animal Digest, während flüssiger Digest im Zeitraum 2026–2031 mit der schnellsten CAGR von 8,4 % wächst

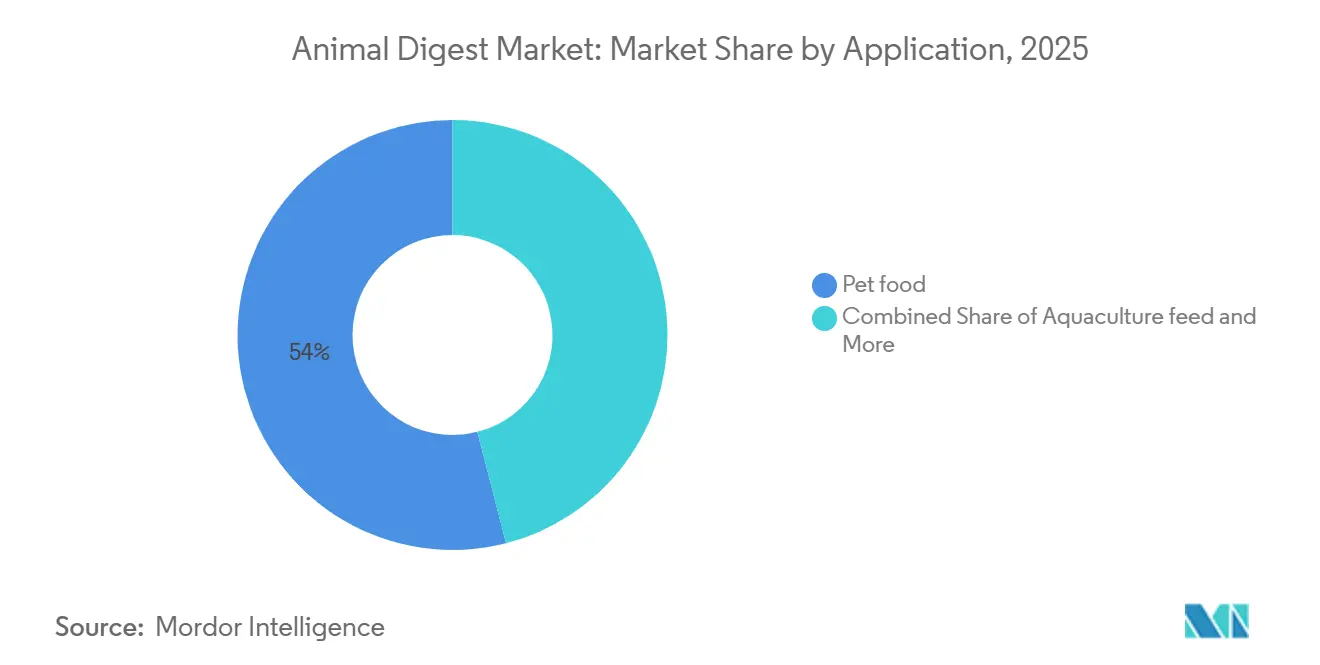

- Nach Anwendung führte Heimtierfutter mit dem größten Anteil und machte 54,0 % des Marktanteils für Animal Digest im Jahr 2025 aus, während Aquakulturfutter bis 2026–2031 die schnellste CAGR von 9,5 % erzielen soll.

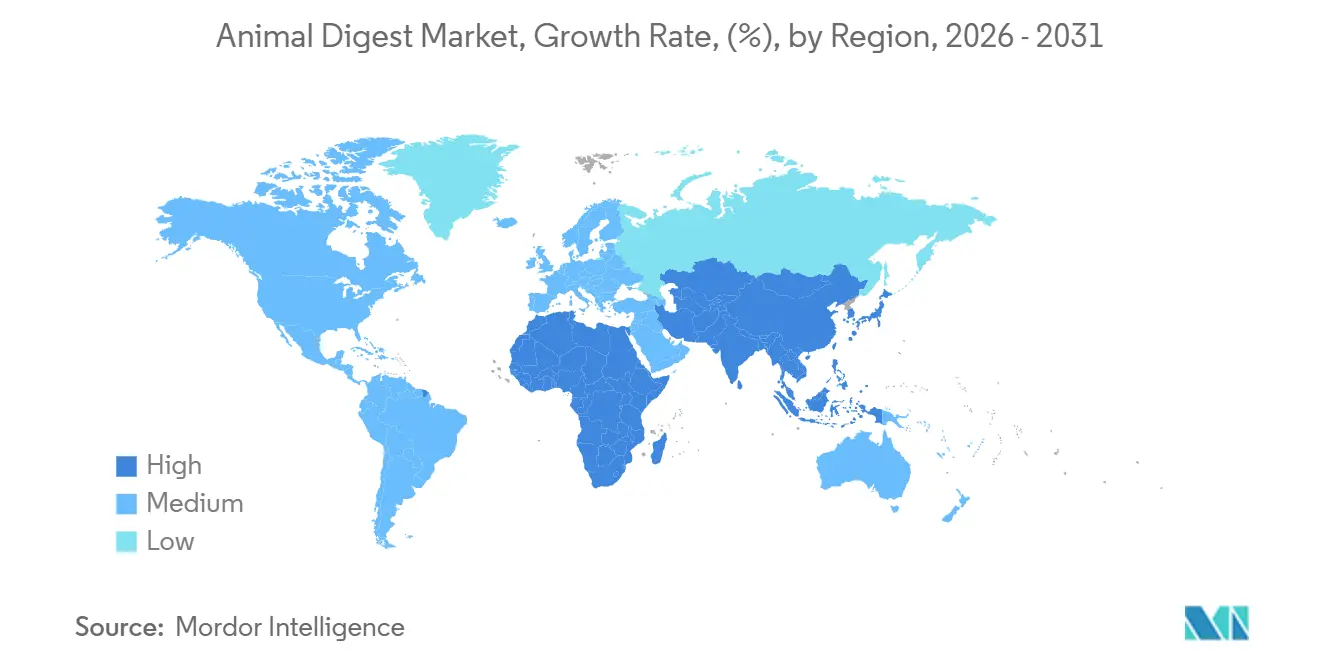

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 der größte Anteil von 38,0 % am Animal-Digest-Markt, während Asien-Pazifik im Zeitraum 2026–2031 mit einer CAGR von 7,8 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Animal-Digest-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Premium-Heimtierfutterbereich, das Animal Digest als Schmackhaftmacher positioniert | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der Anwendungen im Aquakulturfutter | +1.5% | Thailand, Vietnam, Indonesien, Indien, Brasilien und Ecuador | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber synthetischen Geschmacksalternativen | +1.2% | Global, mit verstärkter Wirkung in Südamerika, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Einzelprotein-Diäten für Heimtiere | +0.9% | Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende insektenbasierte Produktionstechnologien für Animal Digest | +0.7% | Europa, Thailand, Malaysia, Südkorea und frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verwertung von Abfallströmen aus der Kulturfleischproduktion | +0.4% | Singapur, die Vereinigten Staaten und Israel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Premium-Heimtierfutterbereich, das Animal Digest als Schmackhaftmacher positioniert

Heimtierfutterhersteller überarbeiten ihre Rezepturen, um Animal Digest von einem Füllstoff zu einem funktionalen Geschmackstreiber aufzuwerten, da die Zahlungsbereitschaft der Verbraucher für Geschmack seit 2025 gestiegen ist. Nestlé Purina PetCare Company (Nestlé S.A.) investiert über 150 Millionen Euro (ca. 200 Millionen USD) in die Modernisierung seines Werks in Wisbech, Vereinigtes Königreich. Das Projekt, das bis Anfang 2025 abgeschlossen sein soll, zielt darauf ab, Produktionslinien zu modernisieren, die Automatisierung zu verbessern, die Energieeffizienz zu steigern und den CO₂-Ausstoß zu reduzieren. AFB International (The Ensign-Bickford Industries, Inc.) investierte 2024 79 Millionen USD in Columbus, Georgia, und eröffnete 2024 einen Hub in Thailand, um die Premium-Segmente im Asien-Pazifik-Raum zu bedienen. Formulierungsdaten zeigen, dass Premium-Trockenhundefutter jetzt 2 %–4 % Digest enthält, gegenüber 0,5 %–1,5 % in Economy-Kibble, was die Rohstoffkosten pro Kilogramm um 0,15–0,30 USD erhöht und beweist, dass Hersteller höhere Inputkosten absorbieren können, wenn Schmackhaftigkeit die Markentreue fördert.

Schnelle Ausweitung der Anwendungen im Aquakulturfutter

Garnelen- und Fischzüchter mischen Animal Digest, um Fehlaromen zu überwinden, die mit höheren Einschlussraten von Soja- oder Insektenmehl verbunden sind. Symrise AG vermarktet Fisch- und Krustenhydrolysate wie Actipal, die die Akzeptanzraten in Intensivteichen verbessern. Eine 2026 vom US Grains and Bioproducts Council überprüfte Studie an Pazifischen Weißgarnelen zeigte, dass 2 % Fischprotein-Digest die Futteraufnahme um 8 % und die Gewichtszunahme um 5 % gegenüber einer Kontrolldiät steigerte[1]Quelle: Thomas Wilson, „Literaturbericht: DDGS und CFP in Aquafutter”, US Grains Council, grains.org. Vietnams VNF und Frankreichs Adisseo liefern garnelenbasierte Peptide, die dasselbe Ziel verfolgen, während Kemin 2025 einen Hauptsitz in Italien eröffnete, um die Forschung und Entwicklung im Bereich Aquafutter zu vertiefen. Asien-Pazifik liefert heute mehr als 85 % der weltweiten Aquakulturproduktion und garantiert damit anhaltende Nachfragetreiber für die Digest-Einbeziehung[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „FAO-Statistiken zu Fischerei und Aquakultur”, FAO, fao.org.

Kostenvorteil gegenüber synthetischen Geschmacksalternativen

Gerenderter Animal Digest ist 25 %–40 % günstiger als chemisch synthetisierte Aromen, ein Kostenunterschied, der in preissensiblen Märkten erheblich ist. Die North American Renderers Association meldete 2024 einen Rückgang der Preise für gerenderte Produkte um 22 %, da die Schlachtmengen stiegen und Fette zur Biokraftstoffproduktion umgeleitet wurden, was die Opportunitätskosten für Proteinmehl senkte. Die Vereinigten Staaten exportierten 2024 1,37 Millionen Tonnen tierisches Proteinmehl, wobei Vietnam 272.223 Tonnen ausmachte, was einem Anstieg von 80 % gegenüber dem Vorjahr entspricht. Dieses Wachstum ist auf den Kostenvorteil gegenüber synthetischen Geschmacksalternativen zurückzuführen, der die Nachfrage ankurbelt[3]Quelle: Economic Research Service des US-Landwirtschaftsministeriums, „Ausblick auf Vieh, Milchwirtschaft und Geflügel”, ERS USDA, ers.usda.gov. Brasilien verarbeitet jährlich 13,9 Millionen Tonnen Nebenprodukte und erzeugt 3,8 Millionen Tonnen Mehl zur Unterstützung eines starken inländischen Digest-Sektors, der von Kostenvorteilen und einer effizienten Verwertung dieser Nebenprodukte profitiert.

Anstieg von Einzelprotein-Diäten für Heimtiere

Tierärzte verschreiben häufig Einzelprotein-Diäten zur Kontrolle von Allergien, sodass Marken zunehmend Digest ausschließlich aus Huhn oder Lachs anfordern. Die American Association of Feed Control Officials klärte in ihren Vorschriften von 2024 die artspezifische Kennzeichnung und reduzierte damit die Unklarheiten für Vermarkter. Einzelprotein-Digest erzielt einen Aufschlag von 15 %–25 %, da Trennung und Rückverfolgbarkeit Fixkosten verursachen. Kerry Group erzielte Wachstum durch die Einführung artenspezifischer Schmackhaftmacher in seinem Taste-and-Nutrition-Portfolio, das 2024 einen Umsatz von 6,1 Milliarden Euro (6,5 Milliarden USD) erzielte. Marktumfragen zeigen, dass Premium- und Therapiediäten mit Einzelprotein-Angaben bis 2025 ihre Regalfläche in US-amerikanischen Heimtier-Fachhandelsgeschäften ausbauen und damit die Nachfrage stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für gerenderte Nebenprodukte in Europa und Nordamerika | -0.8% | Europäische Union, Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit Geflügel- und Schweinenebenprodukten | -0.7% | Global, akut in Nordamerika und der Karibik | Kurzfristig (≤ 2 Jahre) |

| Negative Verbraucherwahrnehmung der „Digest”-Kennzeichnung | -0.5% | Premium-Segmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Clean-Label-Pflanzenhydrolysate | -0.4% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für gerenderte Nebenprodukte in Europa und Nordamerika

Die EU-Verordnung 1069/2009 schreibt Kategorie-3-Kontrollen vor, die Rückverfolgbarkeit, Wärmebehandlung und Tests verschärfen und damit die Compliance-Kosten um 0,05–0,12 USD pro Kilogramm erhöhen. Die Europäische Behörde für Lebensmittelsicherheit verschärfte die mikrobiologischen Kriterien in mehreren Stellungnahmen aus den Jahren 2024–2025 und erzwang häufigere Audits. Die kanadische Lebensmittelinspektionsbehörde führte im Juli 2024 aktualisierte RG-4-Leitlinien ein, die die Dokumentationsanforderungen verschärften – eine Belastung, die kleinere Renderer nur schwer amortisieren können. Im Januar 2025 veröffentlichte die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihr Animal Food Ingredient Compendium, das die Prozesskontrolle ausweitet und die Kapitalaufwendungen für Qualitätssysteme erhöht. Diese sich überschneidenden Vorschriften konsolidieren die Marktmacht bei großen Betreibern, die ihre fixen Compliance-Investitionen auf größere Volumina verteilen können.

Volatilität bei der Versorgung mit Geflügel- und Schweinenebenprodukten

Hochpathogene aviäre Influenza und Afrikanische Schweinepest verursachen sporadische Rohstoffengpässe und zwingen Formulierer, auf alternative Tierarten auszuweichen oder Aufschläge zu zahlen. Der Animal and Plant Health Inspection Service des US-Landwirtschaftsministeriums meldete bis Februar 2025 1.616 infizierte Geflügelherden, wobei seit Oktober 2024 44 Millionen Legehennen gekeult wurden. Die Ausbrüche der Afrikanischen Schweinepest in der Dominikanischen Republik stiegen zwischen Februar und Juli 2025 auf 58 monatliche Vorfälle, was die Schweineproduktion im Vergleich zu 2021 um 15 % reduzierte. Im Februar 2026 schränkte eine Bundesanordnung die Bewegung lebender Schweine aus Puerto Rico ein und unterstrich damit das anhaltende Ansteckungsrisiko. Diese Instabilität treibt Heimtier- und Aquafutterproduzenten dazu, Mehrspezies- oder insektenbasierte Digest-Alternativen zu erkunden, obwohl die Skalierung dieser neuen Quellen erhebliche Zeit und Investitionen erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Geflügel dominiert, Insektenvarianten beschleunigen sich

Geflügel-Digest soll 2025 voraussichtlich 46,0 % des Animal-Digest-Marktes ausmachen, angetrieben durch eine globale Broilerproduktion von 47,1 Milliarden Pfund (23,55 Millionen Tonnen) in diesem Jahr. Dies gewährleistet eine stabile Versorgung mit Nebenprodukten, so der Economic Research Service (ERS) des US-Landwirtschaftsministeriums (USDA). Schweine-Digest belegt den zweiten Platz aufgrund seines Aminosäureprofils und der hohen Akzeptanz bei Hunden, obwohl die Afrikanische Schweinepest periodische Engpässe verursacht. Rinder-Digest dient Nischen-Hypoallergen-Diäten und bestimmten Aquakulturformulierungen, die spezifische Peptidbereiche schätzen. Fisch-Digest ist unverzichtbar in Meeres-Katzenfutter und leistungsstarkem Garnelenfutter, wo der Omega-3-Gehalt und der Umami-Geschmack die Schmackhaftigkeit steigern. Insekten-Digest ist heute zwar noch klein, soll aber das am schnellsten wachsende Segment mit einer CAGR von 10,9 % sein, da europäische und asiatische Regulierungsbehörden Schwarze-Soldatenfliegen- und Mehlwurmhydrolysate genehmigen und Kapital wieder in neue Anlagen fließt.

Die Dominanz von Geflügel innerhalb der Marktgröße für Animal Digest spiegelt integrierte Rendering-Netzwerke wider, die Innereien und ausgediente Hennen in kostenwettbewerbsfähige Hydrolysate umwandeln. US-amerikanische Renderer verlassen sich auf automatisierte Temperatur-Zeit-Systeme, die sowohl inländische als auch Export-Mikrobiologiestandards erfüllen und eine gleichbleibende Qualität unterstützen. Im Gegensatz dazu müssen Insektenproduzenten spezialisierte Hydrolyselinien aufbauen und in nachgelagerte Sprühtrockner investieren, was die Kostenparität mit traditionellen Quellen verzögert. Die im Juni 2025 eingereichten Patentanmeldungen für ein Insektenproteinhydrolysat belegen technische Fortschritte, doch die Kommerzialisierung wartet auf höhere Produktionsvolumina und eine stabile Finanzierung. Marken, die auf Clean-Label- oder Neuprotein-Ansprüche ausgerichtet sind, formulieren bereits mit Insekten-Digest bei Einschlussraten von 0,5 % bis 1 % und positionieren das Segment für überproportionales Wachstum, sobald die Kapazitäten ausgebaut werden.

Nach Form: Pulver führt, Flüssigkeit gewinnt bei Nassfutter

Pulverformen hielten 2025 einen Anteil von 61,5 % am Animal-Digest-Markt, dank ihrer Lagerstabilität und Kompatibilität mit Extrusions- und Pelletierlinien. Sprühtrocknung ermöglicht es Herstellern, frei fließende Partikel zu liefern, die sich homogen in Trockenkibble und Aquafutter-Maschengrößen mischen. Flüssiger Digest nimmt eine kleinere Basis ein, wächst aber im Zeitraum 2026–2031 mit einer CAGR von 8,4 %, da Nassheimierfutterproduzenten eine gleichmäßige Oberflächenbedeckung auf Stücken und Pasteten anstreben. Das Georgia-Werk von AFB International (The Ensign-Bickford Industries, Inc.), das seit 2024 in Betrieb ist, widmet mehrere Linien flüssigen Formaten in Erwartung dieser Verschiebung. Paste- und Aufschlämmungsversionen bleiben eine Nische für hochviskose Aquapellets, die eine starke Bindung und Wasserbeständigkeit erfordern.

Die Führungsposition von Pulver im Marktanteil für Animal Digest bleibt bestehen, da viele Heimtierfutterlinien weiterhin Trockenkibble bevorzugen, das feuchtigkeitsarme Schmackhaftmacher erfordert. Flüssiger Digest profitiert jedoch nun von reduziertem Staub, kürzeren Mischzyklen und der Möglichkeit, Emulgatoren einzuarbeiten, die Geschmacksflüchtige stabilisieren. Regionen mit strengeren Grenzwerten für Staubexposition in Fabriken, insbesondere die Europäische Union, fördern die Verwendung von Flüssigkeiten weiter. Der Palatant-Standort von Symrise AG in South Carolina fügte 2025 eine Doppelformat-Kapazität hinzu, um Kunden zu bedienen, die zwischen Pulver- und Flüssigkäufen wechseln. Ausrüstungslieferanten melden steigende Bestellungen für Flüssigkeitsapplikationsdüsen, die für gleichmäßige Beschichtungsgewichte auf Hochgeschwindigkeitsförderern ausgelegt sind, was das anhaltende Wachstum unterstützt.

Nach Anwendung: Heimtierfutter als Anker, Aquakultur im Aufschwung

Heimtierfutter machte 2025 54,0 % des globalen Verbrauchs aus, da Hunde und Katzen hochwertige Einzelhandelsumsätze antreiben, die eine robuste Schmackhaftigkeit erfordern. Hundefutter verbraucht größere Mengen, während Katzenformulierungen oft höhere Einschlussraten verwenden, da Katzen ein wählerisches Fressverhalten zeigen. Das Werk von Nestlé Purina PetCare Company (Nestlé S.A.) in Williamsburg Township, Ohio, das seit 2024 im Bau ist, umfasst Digest-Dosiersysteme, die für 1,3 Millionen Quadratfuß Produktion ausgelegt sind, was die Ankerposition von Heimtierfutter unterstreicht. Therapeutische und funktionelle Diäten verlassen sich ebenfalls auf Verdauungsenzyme, um den Geschmack von Nahrungsergänzungsmitteln und hydrolysierten Proteinen zu überdecken. Snack-Hersteller hingegen verwenden Digest-Beschichtungen, um Geschmackslinien zu differenzieren.

Aquakulturfutter soll die am schnellsten wachsende Anwendung mit einer CAGR von 9,5 % bis 2031 sein, da Garnelen- und Fischzüchter den geringeren Fischmehlanteil durch verbesserte Futterakzeptanz ausgleichen müssen. Der Animal-Digest-Markt für Aquakultur wächst stark in Vietnam, Thailand und Indonesien, die nun tierische Proteinmehle in Rekordmengen importieren. Eine Digest-Einbeziehung von 1 %–2 % kann die Futterverwertungsquoten um bis zu 5 % verbessern und bietet Landwirten eine attraktive wirtschaftliche Rendite. Nutztierstarter-Futter verwendet Digest, um die Futteraufnahme bei frisch abgesetzten Schweinen und Geflügelküken anzukurbeln, trotz des insgesamt kleineren Volumens des Segments. Experimentelle Verwendungen im Zusammenhang mit Kulturfleisch-Nebenprodukten bleiben spekulativ, bis die Zellkulturkapazitäten skaliert werden.

Geografische Analyse

Nordamerika erfasste 2025 38,0 % des Animal-Digest-Marktes, angetrieben durch multinationale Heimtierfutter-Hauptsitze, ausgefeilte Rendering-Betriebe und hohe Heimtierhalterquoten. Das US-Landwirtschaftsministerium maß die Rinder- und Kälber- sowie Schweine- und Ferkelproduktion 2024 mit 39,22 Millionen Tonnen – eine stabile Rohstoffbasis für Digests. Nestlé Purina PetCare Company (Nestlé S.A.), Mars Petcare und The J.M. Smucker Company betreiben jeweils mehrere Werke mit werkseigenen Palatant-Sprühlinien und stärken damit die regionale Nachfrage. Krankheitsausbrüche stellen weiterhin Risiken dar, wie etwa aviäre Influenza, die zu Geflügeldepopulierungen führt, und die Bedrohung durch Afrikanische Schweinepest aus der Karibik, die 2026 zu einer Bundesanordnung zur Einschränkung des Schweinetransports führte. Das Wachstum in Nordamerika wird erwartet, angetrieben durch zunehmende Premiumisierung, Therapiediäten und Einzelprotein-Ansprüche, die der Marktreife entgegenwirken.

Asien-Pazifik soll mit einer CAGR von 7,8 % im Zeitraum 2026–2031 die am schnellsten wachsende Region sein, angetrieben durch steigende Heimtieradoption in China und Indien sowie konvergierendes Aquakulturwachstum in Südostasien. Chinas Hühnerproduktion soll 2026 17.300 Tausend Tonnen erreichen, mit Exporten von 1.400 Tausend Tonnen, was die Rendering-Inputs ausweitet. AFB International (The Ensign-Bickford Industries, Inc.) eröffnete 2024 einen Hauptsitz in Thailand für die lokale Palatant-Produktion, während Symrise AG ActiTuna Oil und Actipal an Garnelenzüchter in der gesamten Region vermarktet. Indien, obwohl kleiner, erlebt, wie städtische Verbraucher von Tischabfällen auf kommerzielles Kibble umsteigen, was die Digest-Nachfrage steigert. Die regulatorische Klarheit bei Insektenproteinen schreitet in Südkorea und Thailand voran und ebnet den Weg für eine künftige Digest-Versorgung durch Schwarze-Soldatenfliegen-Verarbeiter.

Europa bleibt ein wichtiger Verbrauchermarkt, angetrieben durch große Heimtierfutter-Cluster in Deutschland, Frankreich und dem Vereinigten Königreich. Das Wachstum wird jedoch durch die Verordnung 1069/2009 eingeschränkt, die zusätzliche Kosten verursacht und kleinere Marktteilnehmer abschreckt. Der Umsatz von Kerry Group im Jahr 2024 spiegelte ein anhaltendes Wachstum in seiner Taste-and-Nutrition-Einheit wider, die Palatants liefert. In den Jahren 2024–2025 veröffentlichte die Europäische Behörde für Lebensmittelsicherheit mehrere Stellungnahmen, die die Sicherheit von Schwarze-Soldatenfliegen- und Mehlwurmhydrolysaten bestätigten und die Einführung von Insekten-Digest-Produkten erleichterten. Trotzdem kann die kurzfristige Versorgungsflexibilität durch die Volatilität auf dem Schweinemarkt in Osteuropa und durch strengere Kategorie-3-Dokumentationsanforderungen beeinträchtigt werden.

Wettbewerbslandschaft

Der Animal-Digest-Markt ist mäßig konzentriert, wobei die fünf größten Anbieter – Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.), Symrise AG, Nestlé Purina PetCare Company (Nestlé S.A.) und BHJ A/S (Danish Crown A/S) – 2025 den Großteil der Marktgröße für Animal Digest auf sich vereinen und ihre Größe ihnen Verhandlungsmacht gegenüber globalen Heimtierfutter-Konzernen verleiht. Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.) und Symrise AG betreiben multikontinentale Fertigungsnetzwerke, die ihren Kunden ein gleichbleibendes Volumen und eine gleichbleibende Qualität sichern. Darling Ingredients nutzt die vertikale Integration über Rendering, Gelatine und Spezialzutaten, um die Marge in seinem Futtermittelsegment zu optimieren, das im ersten Quartal 2025 einen Umsatz von 713,5 Millionen USD verbuchte. Die Übernahme von BHJ durch Saria im Jahr 2024 erweiterte dessen Präsenz bei sprühgetrocknetem Digest in Europa und ergänzte seine Umsatzbasis von 3 Milliarden Euro (3,2 Milliarden USD). Nestlé Purina PetCare Company (Nestlé S.A.) produziert Digest teilweise intern, was die externe Beschaffungsabhängigkeit reduziert und das Geschmacks-IP für seine Marken kontrolliert.

Innovation entwickelt sich zu einem Wettbewerbshebel. AFB International (The Ensign-Bickford Industries, Inc.) präsentierte auf dem Petfood Forum 2026 eine Plattform zur Schmackhaftigkeitsvorhersage auf Basis künstlicher Intelligenz, die die Geschmacksakzeptanz modelliert, um Forschungs- und Entwicklungszyklen zu verkürzen. Gemäß der Weltorganisation für geistiges Eigentum (WIPO) signalisieren Patentanmeldungen für Insektenproteinhydrolysat im Juni 2025 und für die Methanreduktion durch Schwarze-Soldatenfliegen-Frass im März 2026 eine Diversifizierung über konventionelle Fleischquellen hinaus. Symrise AG investiert in Sensorikwissenschaft, die Digest-Peptide mit Hefeextrakten kombiniert, um Clean-Label-Anforderungen zu erfüllen, ohne auf Geschmack zu verzichten. Kapitalengpässe haben bestimmte Insekten-Unternehmen beeinträchtigt. Protix pausierte seinen Nebraska-Rollout im April 2026, während Innovafeed im August 2025 einen US-Pilotbetrieb aussetzte und seinen Fokus auf Aktivitäten in Frankreich und Südostasien verlagerte. Diese Entwicklungen bieten Chancen für regionale Start-ups, die in der Lage sind, regulatorische Herausforderungen zu bewältigen und Finanzierungen zu sichern.

Regulatorische Komplexität prägt auch die Marktmacht. Größere Verarbeiter können Kategorie-3-Compliance-Investitionen und Audits der US-amerikanischen Lebensmittel- und Arzneimittelbehörde auf höhere Tonnagen amortisieren, während kleinere Renderer damit zu kämpfen haben, was die Konsolidierung fördert. Clean-Label-Trends verschärfen den Wettbewerb durch pflanzliche Proteinhydrolysate von Kerry Group und Symrise AG, aber Preisaufschläge und anhaltende Schmackhaftigkeitslücken halten Animal Digest in Mainstream-Kategorien dominant. Durch Krankheiten verursachte Rohstoffvolatilität schafft Anreize für eine strategische Mehrspezies-Beschaffung; etablierte Anbieter mit globalen Rendering-Allianzen können Inputs schnell austauschen, um Serviceniveaus aufrechtzuerhalten, was die Kundenbindung trotz steigender Anforderungen an die Nachhaltigkeitsberichterstattung stärkt.

Marktführer in der Animal-Digest-Branche

Kemin Industries, Inc.

AFB International (The Ensign-Bickford Industries, Inc.)

Symrise AG

Nestlé Purina PetCare Company (Nestlé S.A.)

BHJ A/S (Danish Crown A/S)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Protix stellte seine Insektenproteinanlage in Nebraska auf Eis und schwenkte auf Südostasien um, indem es ein Memorandum mit dem südkoreanischen Unternehmen Reco unterzeichnete, um Standorte in Thailand, Malaysia, Vietnam und Indonesien zu identifizieren. Diese Umverteilung lenkt Mittel in den am schnellsten wachsenden Aquafutter-Korridor der Welt und beschleunigt wahrscheinlich die Insekten-Digest-Versorgung für asiatische Hersteller, während kurzfristige Kapazitätszuwächse in Nordamerika verlangsamt werden.

- Oktober 2025: Kemin Industries eröffnete einen neuen Hauptsitz und ein Labor in Italien, um die europäische Forschung und Entwicklung für Heimtierfutter- und Aquafutter-Zutaten zu stärken. Die Einrichtung stärkt die lokale Formulierungsunterstützung und soll die kommerzielle Einführung maßgeschneiderter Digest-Lösungen beschleunigen, was das regionale Nachfragewachstum nach funktionalen Palatants unterstützt.

- August 2025: Innovafeed hat seinen Pilotbetrieb in den Vereinigten Staaten eingestellt und Ressourcen in sein Nesle-Werk in Frankreich umgeleitet, das im Juli 2024 eine fünffache Erweiterung durchlief. Diese Produktionskonsolidierung verbessert die kurzfristige Verfügbarkeit von Insekten-Digest für europäische Heimtierfutter- und Aquakulturmärkte. Sie schränkt jedoch die Versorgungsdiversifizierung in Nordamerika ein, was möglicherweise zu engeren regionalen Volumina und höheren Preisen führt.

Umfang des globalen Animal-Digest-Marktberichts

Der Animal-Digest-Markt umfasst die Branche, die konzentrierte Aromatisierungs- und Nährstoffzusätze produziert und liefert, die in Heimtierfutter und Tierfutter verwendet werden. Er wird in erster Linie durch die Nachfrage nach schmackhaften, hochwertigen Zutaten angetrieben, die aus sauberen, enzymatisch oder chemisch aufgeschlossenen tierischen Geweben hergestellt werden.

Der Animal-Digest-Marktbericht ist segmentiert nach Quelle (Geflügel, Schwein, Rind, Fisch, Sonstige), nach Form (Pulver, Flüssigkeit, Paste/Aufschlämmung), nach Anwendung (Heimtierfutter, Aquakulturfutter, Nutztierfutter, Sonstige) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geflügel |

| Schwein |

| Rind |

| Fisch |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Paste/Aufschlämmung |

| Heimtierfutter |

| Aquakulturfutter |

| Nutztierfutter |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Quelle | Geflügel | |

| Schwein | ||

| Rind | ||

| Fisch | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Paste/Aufschlämmung | ||

| Nach Anwendung | Heimtierfutter | |

| Aquakulturfutter | ||

| Nutztierfutter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Animal-Digest-Markt bis 2031 sein?

Die Marktgröße für Animal Digest soll bis 2031 einen Wert von 3,90 Milliarden USD erreichen.

Welche Quelle dominiert derzeit die Nachfrage?

Geflügel-Digest hielt 2025 einen Marktanteil von 46,0 % im Animal-Digest-Markt aufgrund reichlich vorhandener globaler Broiler-Nebenprodukte und einer ausgereiften Rendering-Infrastruktur.

Welches Anwendungssegment wächst am schnellsten?

Aquakulturfutter soll bis 2031 mit der schnellsten CAGR von 9,5 % wachsen, da asiatische Garnelen- und Fischzüchter Schmackhaftmacher suchen.

Was ist der wichtigste regionale Wachstumsmotor?

Asien-Pazifik soll im Zeitraum 2026–2031 mit einer CAGR von 7,8 % wachsen, getragen von steigender Heimtierhalterschaft in China und Indien sowie intensiver Aquakultur in Südostasien.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter weisen auf eine moderate Konzentration hin, die Unternehmen begünstigt, die Rendering-Rohstoffe und proprietäre Hydrolysetechnologie kontrollieren.

Sind insektenbasierte Digests kommerziell rentabel?

Insekten-Digest ist heute noch klein, soll aber bis 2026–2031 eine CAGR von 10,9 % erreichen, da Schwarze-Soldatenfliegen- und Mehlwurmbetriebe behördliche Genehmigungen erhalten und die Produktion skalieren, insbesondere in Europa.

Seite zuletzt aktualisiert am: