Globale Marktgröße und Marktanteil für tierische Sedativa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

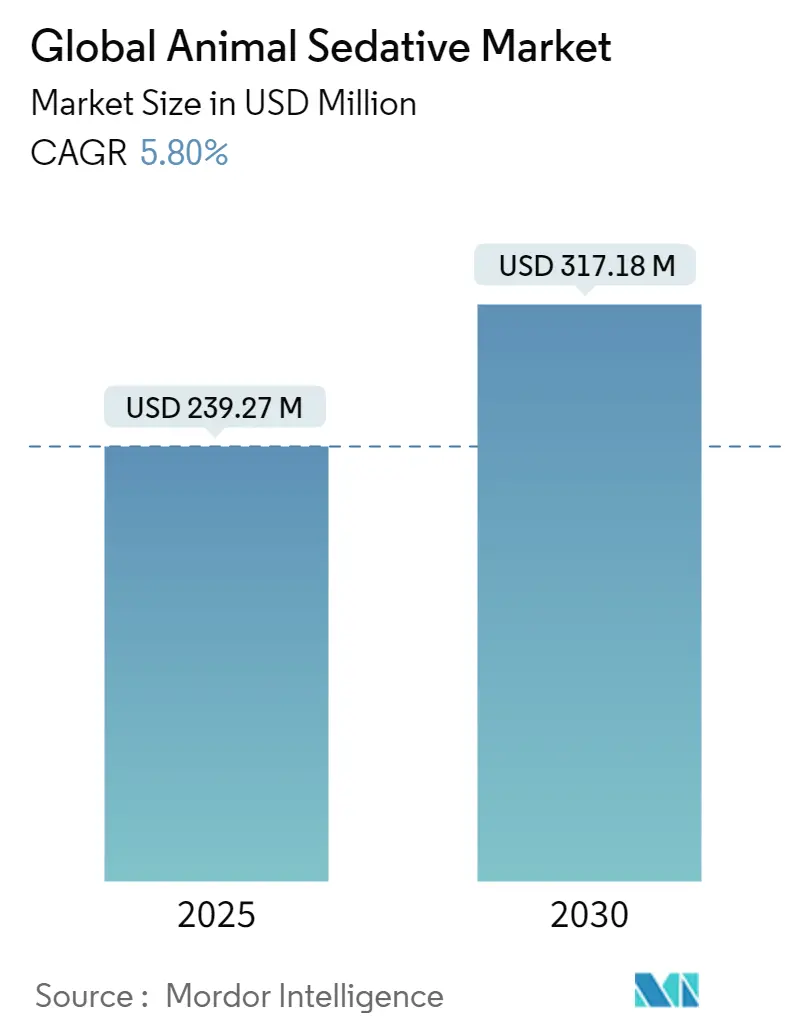

| Marktgröße (2025) | 239.27 Millionen US-Dollar |

| Marktgröße (2030) | 317.18 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

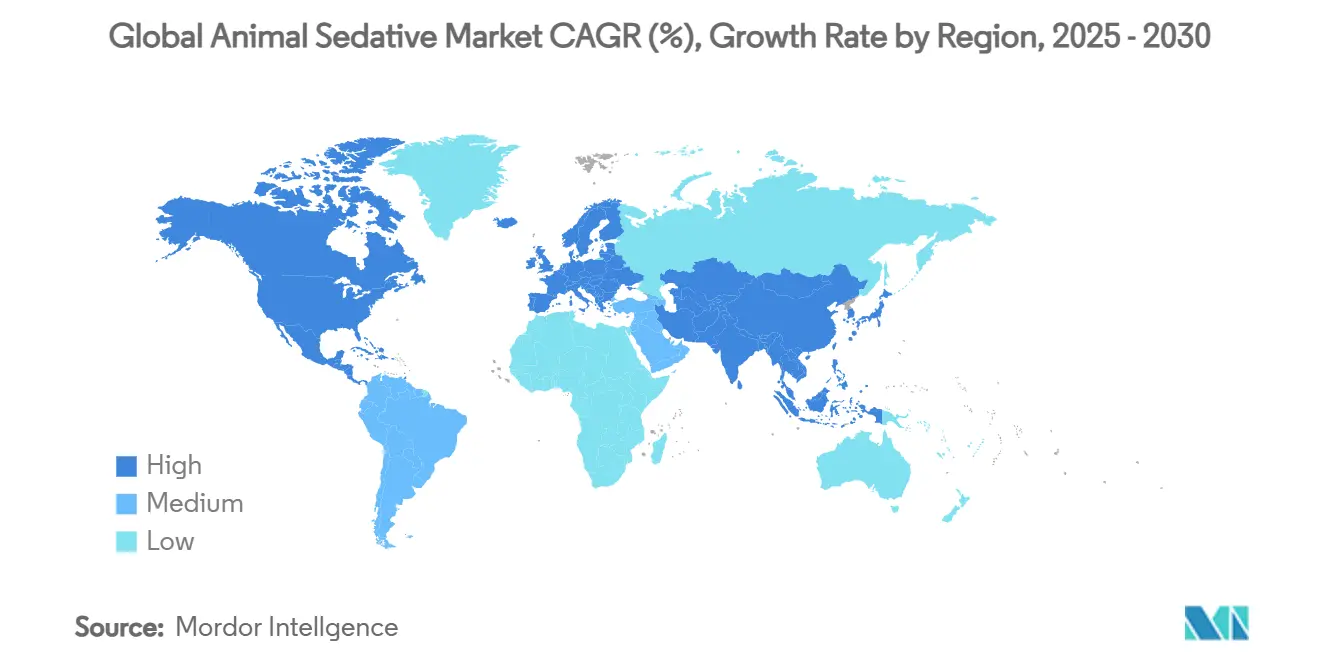

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

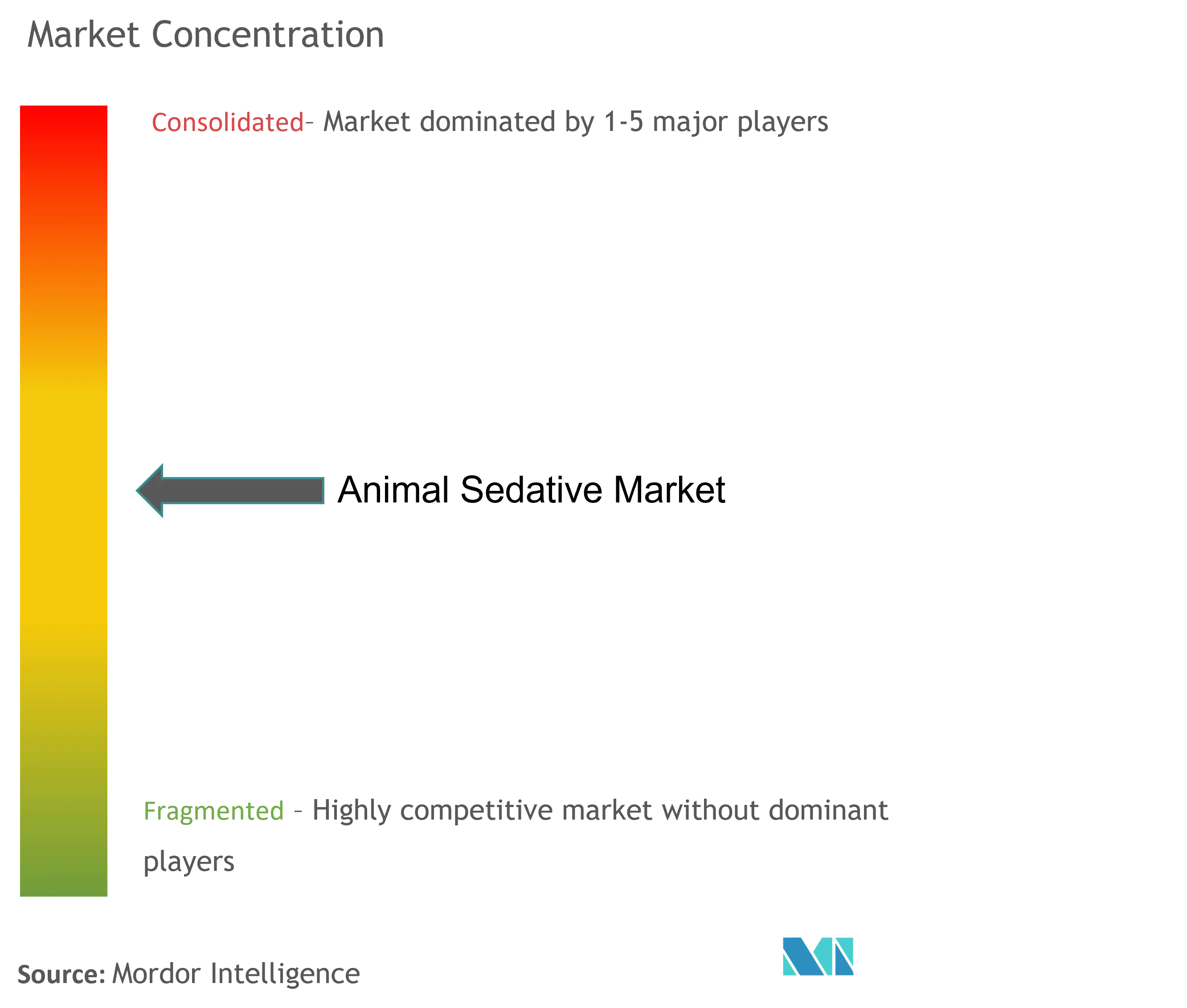

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für tierische Sedativa von Mordor Intelligence

Der Markt für tierische Sedativa wird im Jahr 2025 auf 239,27 Millionen USD geschätzt und soll bis 2030 einen Wert von 317,18 Millionen USD erreichen, was einer CAGR von 5,8 % entspricht. Die Akzeptanz steigt, da Tierärzte nun auf maßgeschneiderte Sedierungsprotokolle setzen, die komplexe minimalinvasive Chirurgie, fortschrittliche Bildgebung und Verhaltensbehandlung unterstützen. Kombinationsprodukte mit α2-Agonisten, die das kardiovaskuläre Risiko senken, eine wachsende Tierkrankenversicherungsabdeckung, die die Eigenkosten reduziert, sowie das anhaltende Wachstum von Naturschutzprojekten, die auf chemische Immobilisierung angewiesen sind, stützen die Nachfrage. Gleichzeitig stellen die zunehmende regulatorische Kontrolle der Xylazin-Umleitung und der anhaltende Mangel an zertifizierten Veterinäranästhesiologen operative Hürden dar, die Anbieter bewältigen müssen. In allen Regionen überschneiden sich technologische Innovation, Bedenken im Bereich der öffentlichen Gesundheit und veränderte Erwartungen der Tierhalter, um sowohl Chancen als auch Compliance-Verpflichtungen für die Teilnehmer am Markt für tierische Sedativa zu definieren.

Wichtigste Erkenntnisse des Berichts

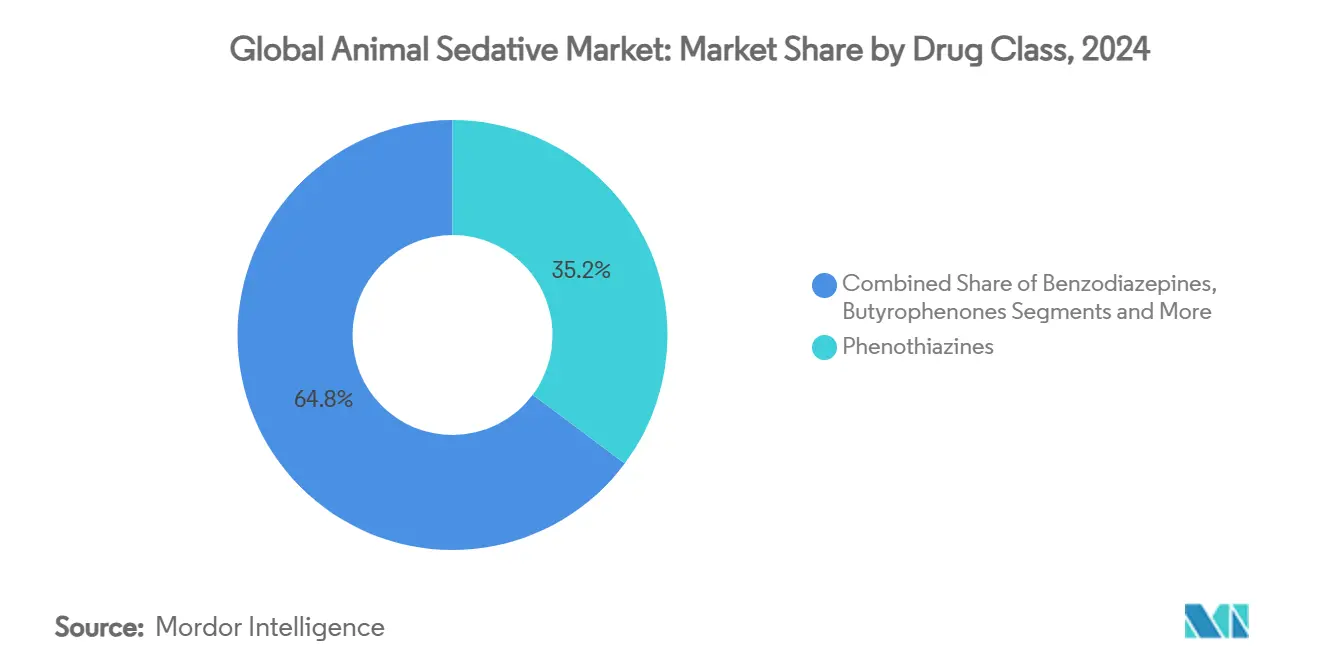

- Nach Wirkstoffklasse führten Phenothiazine mit einem Marktanteil von 35,2 % am globalen Markt für tierische Sedativa im Jahr 2024, während α2-Agonisten bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Anwendung entfielen 42,8 % des Umsatzes 2024 auf chirurgische Eingriffe; das Verhaltens- und Lärmangstmanagement soll mit einer CAGR von 10,5 % bis 2030 am schnellsten wachsen.

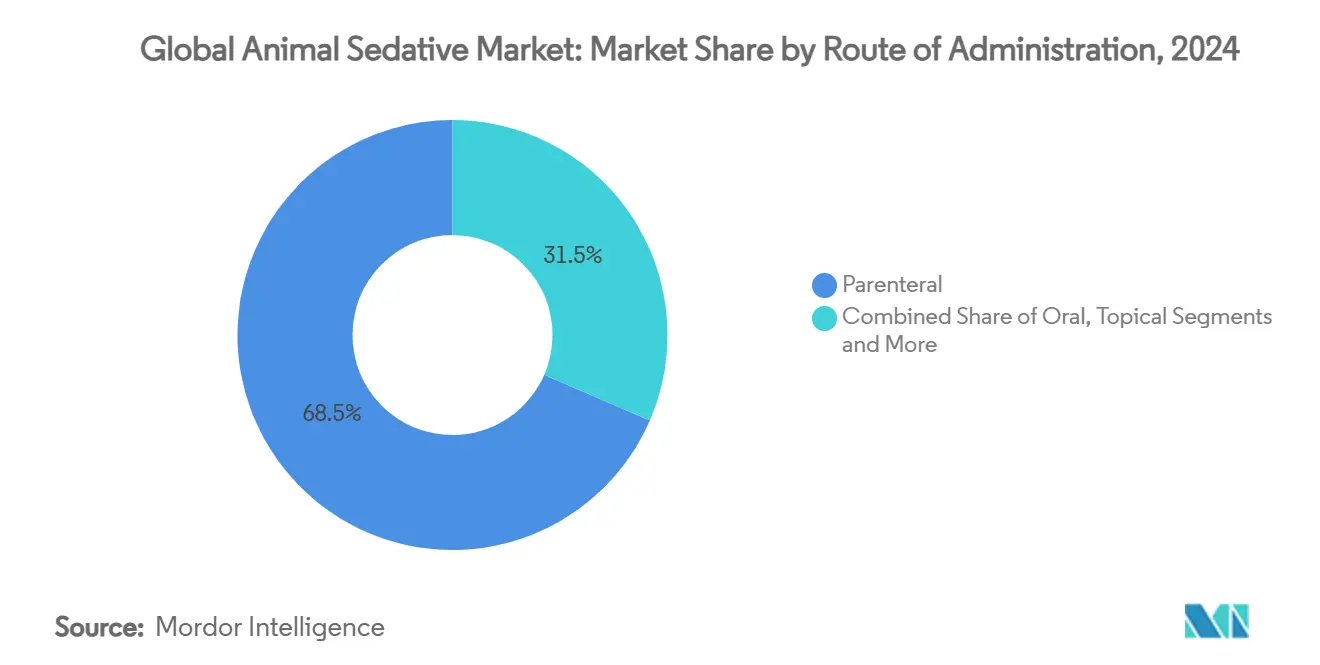

- Nach Verabreichungsweg erzielten parenterale Produkte im Jahr 2024 einen Umsatzanteil von 68,5 %, während die transmukosale Verabreichung im Prognosezeitraum mit der höchsten CAGR von 11,2 % wachsen soll.

- Nach Tierart hielten Heimtiere im Jahr 2024 einen Umsatzanteil von 51,2 % und wachsen bis 2030 mit einer CAGR von 8,9 %.

- Nach Geografie entfielen 40,3 % des Umsatzes 2024 auf Nordamerika; Asien-Pazifik verzeichnet bis 2030 die schnellste CAGR von 9,4 %.

Globale Trends und Erkenntnisse zum Markt für tierische Sedativa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen neuartiger α2-Kombinationssedativa | +1.20% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende minimalinvasive Eingriffe bei Heimtieren | +0.90% | Nordamerika und EU als Kernmärkte, Ausbreitung nach APAC | Langfristig (≥ 4 Jahre) |

| Steigende Tierkrankenversicherungsabdeckung | +0.70% | Nordamerika und EU, Ausweitung in APAC-Städten | Mittelfristig (2–4 Jahre) |

| Erhöhte Ausgaben für Forschung und Entwicklung in der fortschrittlichen Veterinäranästhesie | +0.60% | Global, Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wildtierumsiedlungsprojekte, die chemische Immobilisierung erfordern | +0.30% | Naturschutz-Hotspots weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck für kohlenstoffarme Anästhesieprotokolle | +0.20% | EU und Nordamerika, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der FDA-Zulassungen neuartiger α2-Kombinationssedativa

Der jüngste Fast-Track-Ansatz der FDA für veterinärmedizinische α2-Agonisten-Kombinationen verändert die Sedierungspraxis grundlegend. Zenalpha, das im Dezember 2024 zugelassen wurde, kombiniert Medetomidin mit Vatinoxan, um die zentrale Sedierung aufrechtzuerhalten und gleichzeitig periphere Rezeptoren zu blockieren, wodurch das Risiko von Bradykardie und Hypotonie reduziert wird. PropofolVet Multidose, das im November 2024 zugelassen wurde, erhöht den Formulierungswettbewerb bei injizierbaren Mitteln und signalisiert die Bereitschaft der Regulierungsbehörden, die Auswahl in der Anästhesie zu erweitern.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassung von PropofolVet Multidose," fda.gov Zusammen verdeutlichen diese Zulassungen eine Verlagerung hin zur Präzisionssedierung und veranlassen Entwickler, anpassbare, reversible Formulierungen zu priorisieren, die systemischen Stress minimieren und gleichzeitig einen effizienten Arbeitsablauf unterstützen.

Ausweitung minimalinvasiver Eingriffe bei Heimtieren

Endoskopie, Laparoskopie und fortschrittliche Bildgebung gehören heute zum Standardrepertoire der Heimtiermedizin und erfordern jeweils eine zuverlässige Sedierung, um Bewegungsartefakte zu verhindern und die Analgesie aufrechtzuerhalten. Die Richtlinien der Amerikanischen Tierkrankenhaus-Vereinigung stufen die anästhesiefreie Zahnheilkunde als inakzeptabel ein, wodurch eine standardisierte Sedierung für die Mundpflege obligatorisch wird.[2]DVM360-Redaktion, "Standards für anästhesiefreie Zahnheilkunde," aaha.org Lehrkrankenhäuser in Japan berichten von mehr Sedativaverschreibungen zur Unterstützung von Bildgebungs- und Biopsieprotokollen, was die Bereitschaft der Tierhalter widerspiegelt, zu zahlen, wenn die Versicherung fortschrittliche Diagnostik abdeckt. Kurzwirksame Medikamente mit schneller Reversibilität dominieren in diesem ambulanzorientierten Umfeld und treiben das Interesse an neuen α2-Agonisten-Kombinationen und transmukosalen Optionen voran.

Steigende Tierkrankenversicherungsabdeckung steigert Ausgaben für Sedierung

Die Tierkrankenversicherungsabdeckung übersteigt in vielen städtischen US-Märkten bereits 30 %, was wirtschaftliche Hürden für elektive oder präventive Eingriffe, die eine Sedierung erfordern, senkt. Katzenspezifische Lösungen wie Bonqat, das Transportangst behandelt, helfen, die Lücke zwischen Hunde- und Katzenklinikbesuchen zu schließen. Ein höheres Patientenaufkommen in Kliniken steigert das Eingriffvolumen, was wiederum Hersteller dazu veranlasst, kosteneffiziente Mehrfachdosisprodukte einzuführen und in Schulungsressourcen für Allgemeinpraktiker zu investieren.

Wachsende Investitionen in Forschung und Entwicklung in der fortschrittlichen Veterinäranästhesie

Marktführer weisen größere Forschungs- und Entwicklungsbudgets für neue Moleküle, Verabreichungssysteme und Umkehrmittel auf. Zoetis allein hat in den letzten zehn Jahren mehr als 2.000 Produkte eingeführt, während Boehringer Ingelheim durch die Übernahme von Saiba Animal Health spezialisierte Impfstofftechnologie hinzugewonnen hat. Patentanmeldungen zeigen, dass die Branche auf buccale, sublinguale und intranasale Verabreichungswege setzt, die die Compliance verbessern und Stress reduzieren. Dies bestätigt, dass die Produktdifferenzierung nun in der Formulierungswissenschaft liegt und nicht mehr nur in neuen Wirkstoffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte kardiovaskuläre und neurologische Ereignisse | -0.80% | Weltweit, verstärkte Aufsicht in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strenge behördenübergreifende Regulierungszeitpläne | -0.60% | Global, am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Freizeitliche Umleitung von Xylazin verschärft Kontrollen | -0.50% | Nordamerika als Kernmarkt, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Veterinäranästhesiologen | -0.40% | Weltweit, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte kardiovaskuläre und neurologische Ereignisse durch Sedativa

FDA-Pharmakovigilanz-Daten verzeichnen zwischen 2004 und 2023 insgesamt 1.910 mit Dexmedetomidin verbundene unerwünschte Ereignisse, darunter Bradykardie, Hypotonie und seltene neurologische Komplikationen wie Diabetes insipidus.[3]Frontiers in Pharmacology, "Unerwünschte Ereignisse durch Dexmedetomidin," frontiersin.org Anhaltende Hypotonie nach Acepromazin und Atemdepression durch α2-Agonisten erfordern eine intensive Überwachung, was die Akzeptanz in Kliniken ohne fortschrittliche Ausrüstung einschränkt. Neue Kombinationsprodukte zielen darauf ab, diese Effekte zu mildern, doch Sicherheitsbedenken bremsen die Expansion in ressourcenbeschränkten Märkten weiterhin.

Freizeitliche Umleitung von Xylazin treibt strengere Kontrollen voran

Xylazin taucht mittlerweile in illegalen Drogenproben in 49 US-Bundesstaaten auf, was den Combating Illicit Xylazine Act vorangetrieben hat, der einen Schedule-III-Status vorschlägt und gleichzeitig den veterinärmedizinischen Einsatz schützt. Die gesetzgeberische Unsicherheit erhöht die Compliance-Kosten, erschwert die zwischenstaatliche Logistik und könnte die Versorgung für Groß- und Wildtiersektoren stören, die auf Xylazin zur zuverlässigen Immobilisierung angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: α2-Agonisten gewinnen gegenüber etablierten Phenothiazinen an Boden

Phenothiazine hielten im Jahr 2024 einen Anteil von 35,2 % am globalen Markt für tierische Sedativa, was auf jahrzehntelangen Routineeinsatz zurückzuführen ist. α2-Agonisten werden jedoch voraussichtlich mit der schnellsten CAGR von 9,8 % wachsen, angetrieben durch die steigende Nachfrage nach gleichzeitiger Analgesie und Reversibilität. Die Marktgröße für tierische Sedativa im Bereich der α2-Agonisten soll in Kleintierpraxen deutlich zunehmen, wo Medetomidin-Kombinationen kürzere Erholungszeiten und kardiovaskuläre Stabilität bieten. Benzodiazepine füllen Nischen zur Stressreduktion beim Katzentransport, während Dissoziativa und Butyrophenone für exotische Tierarten unverzichtbar bleiben. Opioide werden weiterhin als Zusatzmittel eingesetzt, aber regulatorische Komplexität dämpft ihr Wachstum. Künftige Gewinne hängen von Kombinationsprodukten ab, die die Hypotonie durch Phenothiazine und die kardiovaskuläre Unterdrückung durch α2-Agonisten adressieren.

Fortschritte bei der rezeptorselektiven Paarung, wie Medetomidin plus Vatinoxan, zeigen, wie gezielte Pharmakologie die Marktpräferenz verschieben kann. Diese Innovationen konkurrieren mit injizierbaren Phenothiazinen auf der Grundlage von Sicherheitsprofilen und nicht allein auf Kostenbasis. Cannabinoid-Forschung und Neurosteroid-Verbindungen befinden sich in der Pipeline und signalisieren eine mögliche Neuordnung der Wirkstoffklassen-Rankings im Prognosezeitraum, wenn Patentschutzfristen ablaufen und neue Moleküle auf den Markt kommen.

Nach Anwendung: Verhaltensanwendungen beschleunigen sich über den chirurgischen Kernbereich hinaus

Chirurgie generierte 42,8 % des Umsatzes 2024 und bleibt unverzichtbar, doch die Sedierung bei Verhaltens- und Lärmangst wächst mit einer CAGR von 10,5 %. Die Marktgröße für tierische Sedativa im Bereich der Verhaltensindikationen weitet sich aus, da Tierärzte stressfreie Besuche nun als Versorgungsstandard befürworten. Zahnbehandlungen, gestärkt durch die Haltung der Amerikanischen Tierkrankenhaus-Vereinigung gegen anästhesiefreie Reinigung, stützen weiterhin das chirurgische Volumen. Auch die diagnostische Bildgebung profitiert, da bewegungsfreie Scans eine tiefe, kontrollierte Sedierung erfordern.

Lärmangst, Reisestress und auf Wunsch der Tierhalter herbeigeführte Ruhe beim häuslichen Grooming sind neue Umsatzquellen. Bonqats Pregabalin-Formel ist ein Beispiel für Produkte, die ausdrücklich für den Verhaltenseinsatz entwickelt wurden und eine orale Verabreichung bieten, die Injektionsangst in der Klinik eliminiert. Transport- und Wildtierumsiedlungssegmente sind ebenfalls auf vorhersehbaren Wirkungseintritt und schnelle Reversibilität angewiesen, und die Ferndarttechnologie erweitert die Akzeptanz über traditionelle klinische Umgebungen hinaus.

Nach Verabreichungsweg: Transmukosale Verabreichung stört die injizierbare Tradition

Parenterale Lösungen generierten im Jahr 2024 noch immer 68,5 % des Umsatzes, was ihre Zuverlässigkeit widerspiegelt. Transmukosale und topische Systeme sollen jedoch jährlich um 11,2 % wachsen, da Kliniken der Patientenkomfort priorisieren. Der Marktanteil für tierische Sedativa bei parenteralen Produkten wird moderat sinken, aber bis 2030 dominant bleiben, da komplexe Chirurgie und Notfallversorgung weiterhin intravenöse oder intramuskuläre Kontrolle bevorzugen.

Orale Gele wie Detomidin für Pferde erreichen Verfahrenserfolgsraten von 76 % im Vergleich zu 7 % bei Placebo, was den klinischen Bedarf an stressfreien Verabreichungswegen verdeutlicht. Sublinguale und intranasale Geräte befinden sich in der Patentprüfung und versprechen bessere Absorption und von Tierhaltern verabreichte Optionen. Anbieter injizierbarer Mittel reagieren mit der Einführung von Mehrfachdosis-Konservierungsmitteln und dünneren vorgefüllten Spritzen, um Schmerzen und Abfall zu reduzieren.

Nach Tierart: Heimtiere führen die Akzeptanz weiterhin an

Heimtiere hielten im Jahr 2024 einen Umsatzanteil von 51,2 % und werden mit einer CAGR von 8,9 % wachsen. Hunde dominieren das Volumen, aber das Wachstum bei Katzen wird durch angstfokussierte orale Lösungen neu belebt. Die Nutztiernachfrage ist stabil, aber durch Rückstandsregeln gedämpft, während die Nachfrage im Pferdebereich auf praktische orale Sedativa ausgerichtet ist, die in Leistungstestrahmen passen. Wildtier- und Zooprogramme sind zwar Nischenmärkte, beeinflussen aber die Formulierungsforschung und -entwicklung durch Forderungen nach hochwirksamen, geringvolumigen Injektionsmitteln. Eingeschränkte veterinärmedizinische Infrastruktur in aufstrebenden Volkswirtschaften begrenzt die fortschrittliche anästhetische Überwachung, treibt aber auch das Interesse an Retardformulierungen voran, die wiederholte Dosierungen reduzieren.

Nach Formulierungstyp: Injizierbare Mittel behalten die Vorrangstellung in einem sich diversifizierenden Mix

Injizierbare Mittel bleiben aufgrund ihres schnellen Wirkungseintritts und der kontrollierten Tiefe bevorzugt, was durch die FDA-Zulassung von PropofolVet Multidose im Jahr 2024 unterstrichen wird. Orale Tabletten und Kapseln bewältigen das Stressmanagement vor dem Besuch, während Gele und Pasten Nischen in der Pferde- und Exotenversorgung besetzen. Forschungen zu liposomenverkapselten Sedativa deuten auf bevorstehende länger wirkende Injektionsmittel hin, die auch die systemische Exposition senken. Transdermale Pflaster und temperaturempfindliche Hydrogele befinden sich in einem frühen Stadium, verdeutlichen aber, wie Komfort und Sicherheit den Wettbewerbsvorteil definieren werden.

Nach Endnutzer: Tierkliniken prägen die Akzeptanz klinischer Innovationen

Umfassende Überwachungsmöglichkeiten in Tierkliniken machen sie zu den ersten Anwendern neuer Kombinationsprodukte und gerätegestützter Verabreichung. Tierarztpraxen generieren den Großteil der Dosen im Rahmen von Routineleistungen und bevorzugen zuverlässige, budgetorientierte Produktlinien. Akademische Institute validieren Off-Label-Protokolle und dokumentieren Sicherheitsdaten, die die Erweiterung der Zulassung beeinflussen. Zoos und Wildtierzentren entwickeln gemeinsam dartbare Formulierungen und Umkehrmittel zur Unterstützung von Naturschutzmissionen. Die Ausweitung der Tele-Veterinärmedizin und mobile Praxen sind aufkommende Kanäle; beide erfordern tragbare, leicht abstimmbare Sedierungskits, was einen Übergangsmarkt zwischen klinikgerechten und feldtauglichen Produkten schafft.

Geografische Analyse

Nordamerika trug 2024 40,3 % des Umsatzes bei, dank hochentwickelter Überweisungskliniken, hoher Tierkrankenversicherungsabdeckung und einem FDA-Rahmen, der veterinärmedizinische Arzneimittelzulassungen beschleunigt. Die Vereinigten Staaten treiben den Großteil der Nachfrage an, während Kanada durch robuste Nutz- und Wildtierprogramme ergänzt und Mexiko durch steigende Standards in der Kleintierversorgung zum regionalen Wachstum beiträgt. Der regulatorische Fokus auf die Xylazin-Umleitung erhöht die Compliance-Belastung, treibt aber auch die Nachfrage nach sichereren α2-Alternativen an. Die Marktgröße für tierische Sedativa in Nordamerika wird weiter wachsen, da Versicherer mehr elektive Eingriffe abdecken, doch der Wettbewerb intensiviert sich durch Generika wie PropofolVet Multidose.

APAC ist die am schnellsten wachsende Region mit einer CAGR von 9,4 %. Der Zulassungsweg des chinesischen Ministeriums für Landwirtschaft ist zwar streng, begünstigt aber etablierte Hersteller und verschafft multinationalen Unternehmen einen Vorteil. Japan zeigt eine ausgereifte Nachfrage, die durch komplexe Verschreibungsmuster gekennzeichnet ist, die US-Trends widerspiegeln. Indiens Pharmakovigilanz-Initiativen erhöhen die Sicherheitsstandards und beschleunigen die Akzeptanz von Premiumprodukten in städtischen Zentren. Die unterschiedliche Verfügbarkeit von Veterinärspezialisten in der Region begrenzt die Akzeptanz tiefer Sedierung, doch rasante Urbanisierung und wachsendes verfügbares Einkommen gleichen diese Einschränkungen aus.

Europa profitiert von starker Wohlfahrtsgesetzgebung und umweltbewussten Käufern, die kohlenstoffarme TIVA-Protokolle gegenüber flüchtigen Inhalationsmitteln bevorzugen. Deutschland und das Vereinigte Königreich verankern die Nachfrage durch große Heimtierpopulationen und fortschrittliche veterinärmedizinische Lehrpläne, während Frankreich und Italien durch gemischte Nutz- und Heimtiersektoren beitragen. Strenge Vorschriften der Europäischen Arzneimittel-Agentur und lokale Regulierungen erhöhen die Eintrittsbarrieren für neue Marktteilnehmer, belohnen aber Anbieter, die hohe Sicherheits- und Umweltstandards erfüllen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, in denen Nutztiermanagement und wachsende Heimtierhaltung die Basisnachfrage antreiben, obwohl ungleichmäßige Infrastruktur die Akzeptanz fortschrittlicher anästhetischer Überwachung verlangsamen kann.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Eine Gruppe multinationaler Unternehmen kontrolliert die breitesten Portfolios, während Nischeninnovatoren durch Formulierungswissenschaft konkurrieren. Zoetis führt die Umsatztabellen mit 8,5 Milliarden USD im Bereich Tiergesundheit im Jahr 2025 an und hebt neue Angebote wie Bonqat und monoklonale Antikörper hervor, die Sedierungsprotokolle ergänzen. Boehringer Ingelheim erzielte im Jahr 2025 einen Umsatz von 4,7 Milliarden EUR (5,5 Milliarden USD) im Bereich Tiergesundheit und stärkte seine Pipeline durch die Übernahme von Saiba Animal Health, die virusähnliche Partikelimpfstoffe hinzufügt, die während der Verabreichung eine zuverlässige Anästhesie erfordern. Dechra nutzt Zenalpha zur Differenzierung im Segment der reversiblen Sedierung, während Parnell Generika wie PropofolVet Multidose positioniert, um über den Preis zu gewinnen.

Patente für transmukosale Geräte, Retard-Injektionsmittel und Doppelkammerspritzen verdeutlichen, wie Technologie als Markteintrittsbarriere für aufstrebende Akteure dient. Verschärfte Xylazin-Kontrollen begünstigen Unternehmen mit Compliance-Infrastruktur und validierten Lieferketten.

Der Mangel an zertifizierten Anästhesiologen motiviert Anbieter, Residenzprogramme zu finanzieren und Protokolle zu vereinfachen, wodurch die Basis der Praktiker erweitert wird, die fortschrittliche Sedativa sicher einsetzen können. Strategische Allianzen mit Veterinärschulen und Berufsverbänden beschleunigen die Akzeptanz im Feld und stärken das Markenvertrauen.

Globale Marktführer für tierische Sedativa

Elanco

Ceva

Merck & Co. Inc.

Dechra Pharmaceuticals PLC

Zoetis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Dechra erhielt die FDA-Zulassung für Otiserene (Marbofloxacin, Terbinafin, Dexamethason) als Einzeldosis-Ohrsuspension zur Behandlung von Otitis externa beim Hund.

- April 2025: Zoetis aktualisierte die US-amerikanische Librela-Kennzeichnung nach der Analyse von mehr als 1 Million behandelter Hunde und 25 Millionen Dosen weltweit.

- März 2025: Zoetis berichtete, dass Librela bei der Schmerzlinderung bei kaniner Osteoarthritis mit Meloxicam vergleichbar war und dabei in einer Studie mit 101 Hunden weniger unerwünschte Ereignisse aufwies.

- Februar 2025: Die Amerikanische Veterinärmedizinische Vereinigung brachte den Combating Illicit Xylazine Act erneut ein, der auf einen Schedule-III-Status für Xylazin abzielt und gleichzeitig veterinärmedizinische Ausnahmen bewahrt.

- Dezember 2024: Die FDA ließ Zenalpha (Medetomidin + Vatinoxan) zur Sedierung von Hunden zu, mit einem Wirkungseintritt in 14 Minuten und einer Erholung in 38 Minuten bei reduzierter kardiovaskulärer Belastung.

Berichtsumfang des globalen Marktes für tierische Sedativa

Gemäß dem Berichtsumfang sind tierische Sedativa Arzneimittel, die bei Tieren eingesetzt werden, um Reizbarkeit und Erregung zu reduzieren. Sie sind ZNS-Depressiva, die mit Hirnaktivitäten interagieren und diese verlangsamen. Sie werden vor medizinischen Eingriffen an Tieren injiziert. Der Markt für tierische Sedativa ist segmentiert nach Wirkstoffklasse (Phenothiazine, Benzodiazepine, alpha-2-adrenerge Rezeptoragonisten, Butyrophenone und andere Wirkstoffklassen), Anwendung (chirurgisch, Diagnose und klinische Forschungsstudien), Verabreichungsweg (oral und parenteral), Tierart (klein und groß) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Phenothiazine |

| Benzodiazepine |

| α2-adrenerge Rezeptoragonisten |

| Butyrophenone |

| Dissoziativa |

| Neurosteroid-Anästhetika |

| Opioide (Sedierungsadjuvanzien) |

| Andere Klassen |

| Parenteral |

| Oral |

| Transmukosal / Topisch |

| Inhalativ |

| Injizierbare Lösungen |

| Tabletten und Kapseln |

| Gele / Pasten |

| Transdermale Pflaster |

| Heimtiere | Hunde |

| Katzen | |

| Nutztiere | Rinder |

| Schweine | |

| Sonstige | |

| Pferde | |

| Wildtiere und Exoten |

| Chirurgisch |

| Diagnostische Bildgebung und Zahnheilkunde |

| Klinische Forschungsstudien |

| Verhaltens- und Lärmangstmanagement |

| Transport und Handhabung |

| Tierkliniken |

| Tierarztpraxen |

| Akademische und Forschungsinstitute |

| Zoos und Wildtierzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Phenothiazine | |

| Benzodiazepine | ||

| α2-adrenerge Rezeptoragonisten | ||

| Butyrophenone | ||

| Dissoziativa | ||

| Neurosteroid-Anästhetika | ||

| Opioide (Sedierungsadjuvanzien) | ||

| Andere Klassen | ||

| Nach Verabreichungsweg | Parenteral | |

| Oral | ||

| Transmukosal / Topisch | ||

| Inhalativ | ||

| Nach Formulierungstyp | Injizierbare Lösungen | |

| Tabletten und Kapseln | ||

| Gele / Pasten | ||

| Transdermale Pflaster | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Sonstige | ||

| Pferde | ||

| Wildtiere und Exoten | ||

| Nach Anwendung | Chirurgisch | |

| Diagnostische Bildgebung und Zahnheilkunde | ||

| Klinische Forschungsstudien | ||

| Verhaltens- und Lärmangstmanagement | ||

| Transport und Handhabung | ||

| Nach Endnutzer | Tierkliniken | |

| Tierarztpraxen | ||

| Akademische und Forschungsinstitute | ||

| Zoos und Wildtierzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für tierische Sedativa?

Der Markt für tierische Sedativa beläuft sich im Jahr 2025 auf 239,27 Millionen USD und soll bis 2030 bei einer CAGR von 5,8 % einen Wert von 317,18 Millionen USD erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

α2-Agonisten verzeichnen die schnellste Expansion mit einer CAGR von 9,8 % bis 2030, bedingt durch neue Kombinationsprodukte, die das kardiovaskuläre Risiko senken.

Warum gewinnt die Verhaltenssedierung an Bedeutung?

Die Nachfrage der Tierhalter nach stressfreien Klinikbesuchen und Produkten wie oralen Pregabalin-Lösungen treibt eine CAGR von 10,5 % bei Verhaltens- und Lärmangstanwendungen an.

Wie wirken sich regulatorische Änderungen rund um Xylazin auf den Markt aus?

Die vorgeschlagene Schedule-III-Klassifizierung in den Vereinigten Staaten erhöht die Compliance-Belastung und könnte die Nachfrage auf alternative Sedativa verlagern, die Wirksamkeit ohne ähnliches Umleitungsrisiko behalten.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einer CAGR von 9,4 % dank steigender Heimtierhaltung, verbesserter veterinärmedizinischer Infrastruktur und regulatorischer Wege, die fortschrittliche Formulierungen zunehmend anerkennen.

Seite zuletzt aktualisiert am: