Ammoniakmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 197.35 Millionen Tonnen |

| Marktvolumen (2031) | 216.72 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

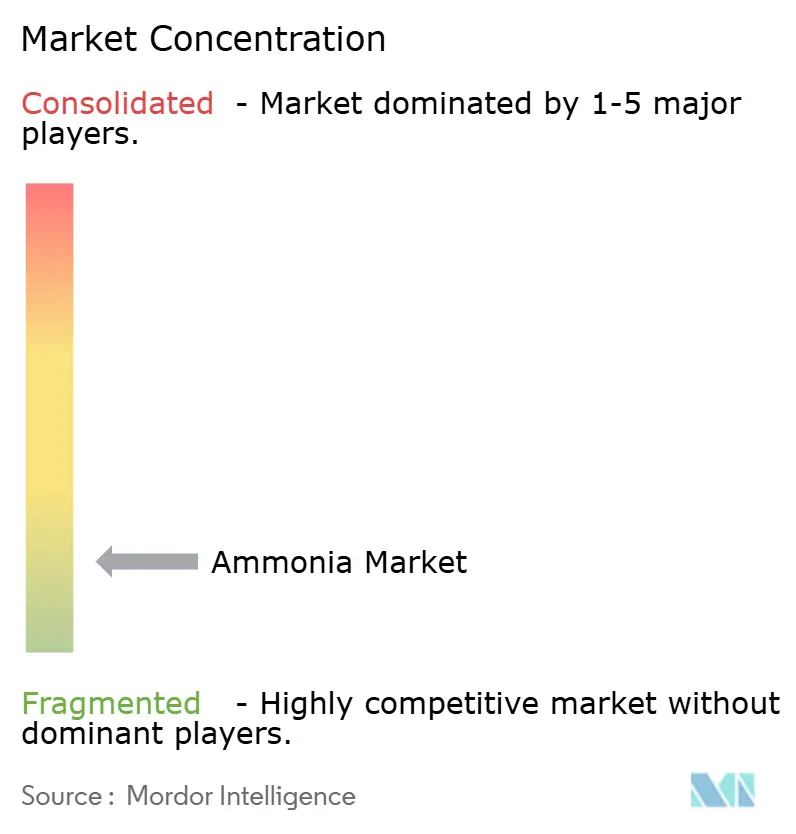

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ammoniakmarkt Analyse von Mordor Intelligence

Die Größe des Ammoniakmarktes wurde im Jahr 2025 auf 193,69 Millionen Tonnen geschätzt und soll von 197,35 Millionen Tonnen im Jahr 2026 auf 216,72 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 1,89 % während des Prognosezeitraums (2026–2031). Struktureller Wandel statt Umsatzwachstum prägt diesen Verlauf: Produzenten ersetzen schrittweise Erdgas als Rohstoff durch kohlenstoffarmen Wasserstoff, Versorgungsunternehmen erproben die Mitverbrennung von Ammoniak zur Dekarbonisierung der Stromerzeugung, und Reedereien wählen das Molekül als energiedichten Wasserstoffträger. Flüssige Qualitäten dominieren die Handelsströme dank einer globalen Flotte von Drucktankern und etablierten Importterminals, während die gasförmige Versorgung innerhalb von Industriestandorten zunimmt, die die Verflüssigung umgehen können. Düngemittel bilden nach wie vor den Kern des Verbrauchs, doch die Mitverbrennung in Japan und Südkorea, Sprengstoffe für den Hartgesteinsbergbau und Harnstoff mit kontrollierter Freisetzung in Asien erschließen neue Nachfragenischen. Diese Verschiebungen haben etablierte Unternehmen dazu veranlasst, Haber-Bosch-Anlagen mit Kohlenstoffabscheidung nachzurüsten, während neue Marktteilnehmer 20-jährige Verträge für erneuerbare Energie sichern, die bis 2028 Lieferkosten für grünen Ammoniak unterhalb der Benchmarks für grauen Ammoniak versprechen.

Wichtigste Erkenntnisse des Berichts

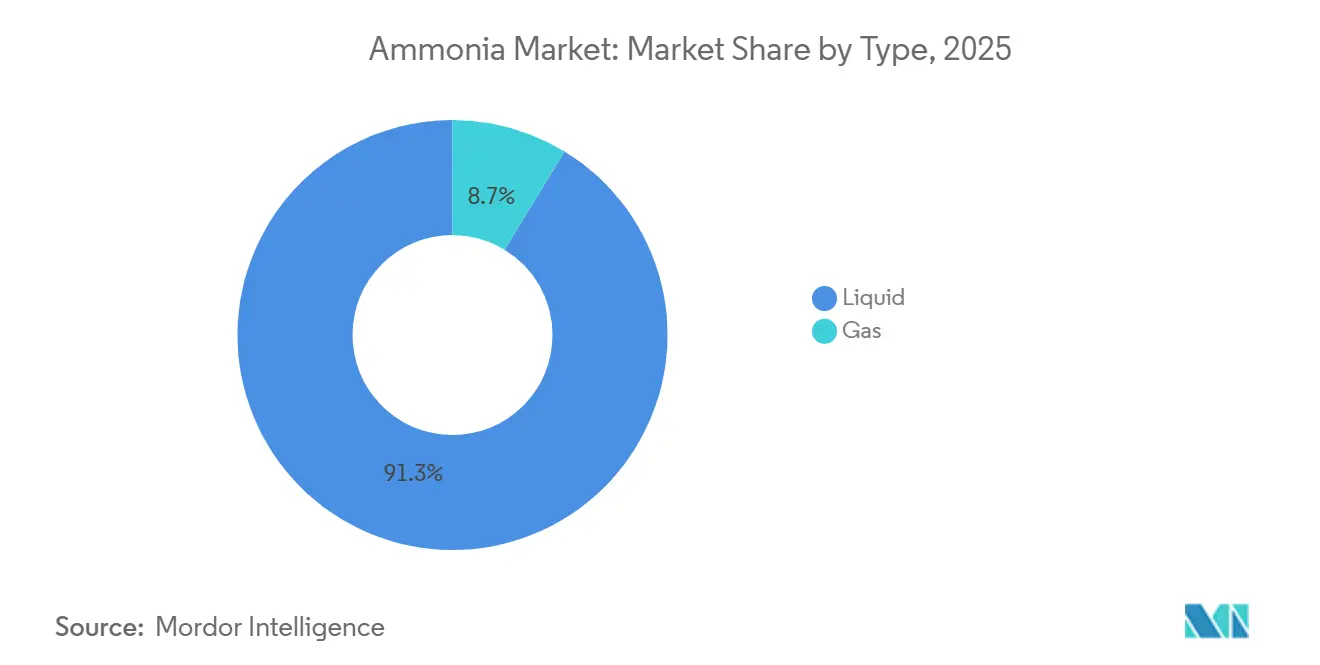

- Nach Typ führte Flüssigammoniak im Jahr 2025 mit 91,28 % des Volumens, während Gas bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen wird.

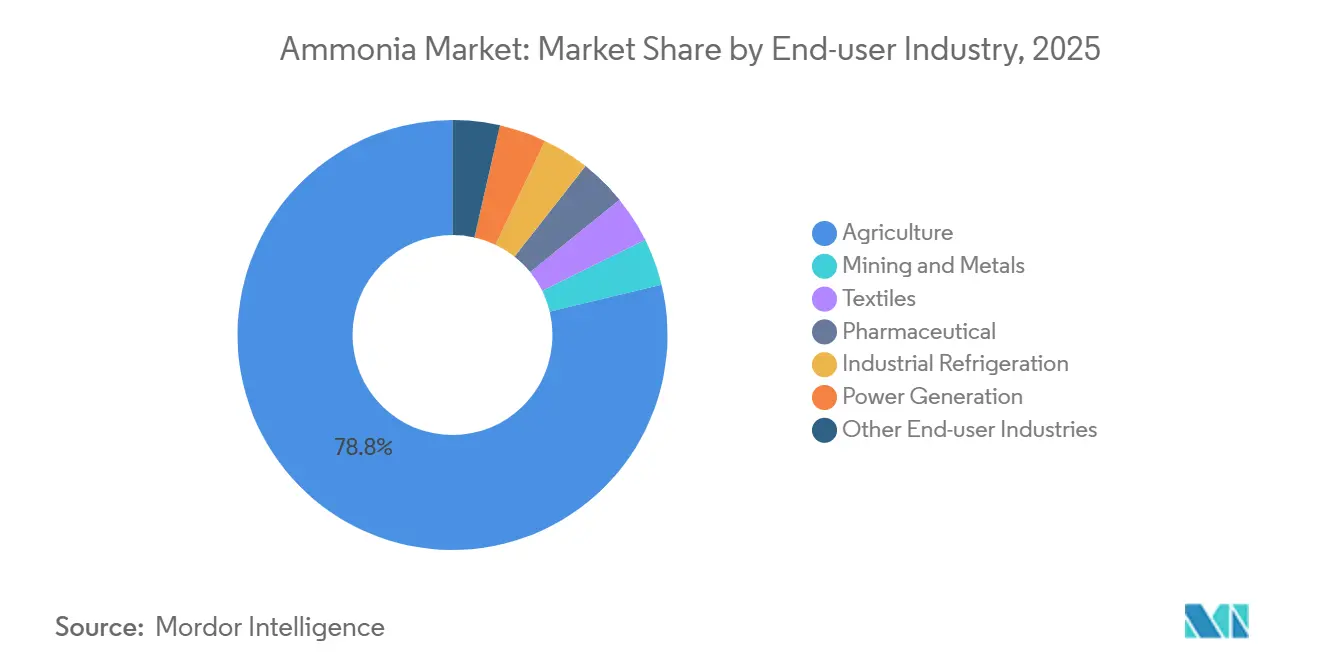

- Nach Endverbraucherbranche entfiel auf die Landwirtschaft im Jahr 2025 ein Anteil von 78,76 % am Ammoniakmarkt, während die Stromerzeugung mit einer prognostizierten CAGR von 5,87 % bis 2031 das höchste Wachstum aufweist.

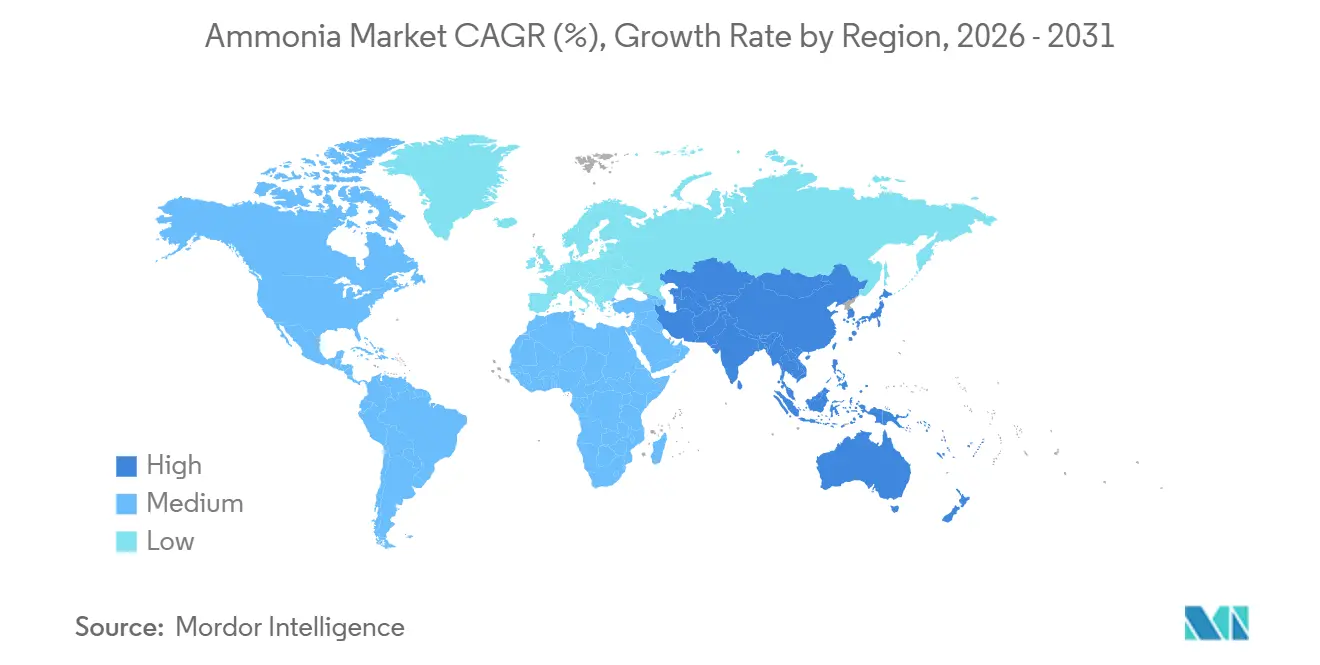

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 39,16 % des globalen Volumens und soll bis 2031 mit einer CAGR von 3,76 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Ammonia-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach kohlenstoffarmen Düngemitteln in Asien | +0.6% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Exporte aus dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einsatz als Wasserstoffträger für die maritime Bunkerversorgung | +0.4% | Global, mit früher Einführung in Japan, Südkorea und Singapur | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Exportzentren für grünen Ammoniak | +0.5% | Naher Osten, Nordafrika, Australien, Chile | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in der Sprengstoffproduktion | +0.2% | Nordamerika, Australien, Südamerika (Bergbaukorridore) | Kurzfristig (≤ 2 Jahre) |

| Indiens Umschwenken der Düngemittelsubventionen hin zu grünen Mischungen | +0.3% | National (Indien), mit politischen Demonstrationseffekten in Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach kohlenstoffarmen Düngemitteln in Asien

Regierungen im Asien-Pazifik-Raum knüpfen die Auszahlung von Subventionen an die Kohlenstoffintensität, was Düngemittelkonzerne dazu veranlasst, Elektrolyseure in bestehende Ammoniakstandorte zu integrieren. Indiens Direktleistungstransfer-Programm fügte eine Beimischungspflicht von 5 % für grünen Ammoniak hinzu, die bis 2027 eine zusätzliche Nachfrage von 980.000 Tonnen erschließt, während das staatliche indonesische Unternehmen Pupuk Indonesia 1,2 Milliarden USD sicherte, um Petrokimia Gresik mit erneuerbarem Wasserstoff nachzurüsten. Chinas 14. Fünfjahresplan begrenzt neue kohlebasierte Kapazitäten und schreibt Abscheidebereitschaft ab 500.000 Tonnen pro Jahr vor, was die Produktion in effiziente staatliche Komplexe drängt. Diese Maßnahmen lenken neue Volumina in den Ammoniakmarkt, vertiefen die Importabhängigkeit in düngemittelarmen Volkswirtschaften und stützen neue Projekte für grünen Ammoniak im Nahen Osten.

Einsatz als Wasserstoffträger für die maritime Bunkerversorgung

Ammoniak speichert 4,3 MWh pro Kubikmeter unter Umgebungsbedingungen und erreicht damit die Energiedichte von Marinediesel ohne Kryogensysteme. Der japanische Reeder NYK bestellte 2024 12 ammoniakbetriebene Massengutfrachter, und die Europäische Agentur für Meeressicherheit veröffentlichte Handhabungsrichtlinien, die doppelwandige Rohrleitungen und Dampfrückgewinnung standardisieren und das wahrgenommene Betriebsrisiko verringern[1]Europäische Agentur für Meeressicherheit, "Leitlinien zur Ammoniakbunkerung," emsa.europa.eu . Singapur erteilte drei Bunkergenehmigungen mit dem Ziel von 500.000 Tonnen pro Jahr bis 2030, ein früher Nachfrageanker für pazifische Containerrouten. Zusammen schaffen diese Maßnahmen ein dediziertes Bunkernetz, das vor 2031 jährlich 3 Millionen Tonnen aufnehmen könnte und den Ammoniakmarkt erweitert.

Steigende Investitionen in Exportzentren für grünen Ammoniak

Projektentwickler strömen in Regionen, in denen die nivellierten Kosten für erneuerbare Energie bereits unter 20 USD pro MWh liegen. NEOMs 8,4-Milliarden-USD-Komplex in Saudi-Arabien begann 2025 mit der Inbetriebnahme und wird 1,2 Millionen Tonnen pro Jahr im Rahmen von 20-Jahres-Verträgen in Strom- und Schifffahrtsmärkte liefern. Ägyptens Ain-Sokhna-Projekt sicherte 15-jährige EU-indexierte Abnahmeverträge, während Australiens Pilbara Vorhaben im Bereich mehrerer hunderttausend Tonnen von Fortescue und Yara beherbergt, die abgelegene Wind- und Solarenergie mit Küstenexportpiers verbinden. Prognostizierte Produktionskosten unter 400 USD pro Tonne für 2028 positionieren diese Zentren, um europäischen grauen Ammoniak zu unterbieten und die Handelsrouten in Richtung Pazifik und Mittelmeerraum umzugestalten.

Zunehmende Verwendung in der Sprengstoffproduktion

Bergbauunternehmen ersetzen dieselölbasierte Sprengstoffe durch Ammoniumnitrat-Emulsionen, die Stickoxidemissionen um 40 % reduzieren und die Gesteinssprengung verbessern. Orica erweiterte die Kapazität in Kooragang um 200.000 Tonnen pro Jahr, gestützt durch langfristige Vereinbarungen mit BHP und Rio Tinto, während Dyno Nobels Übernahme der nordamerikanischen Sprengstoffsparte von Maxam 35 % der regionalen Kapazität konsolidiert. Lithiumproduzenten in Chiles Atacama übernehmen nitratbasierte Laugungskreisläufe, die die Ammoniaknachfrage bis 2027 um 80.000 Tonnen pro Jahr steigern und den Ammoniakmarkt in Lateinamerika ausweiten.

Hemmfaktorauswirkungsanalyse des Ammonia-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise erhöhen die globalen Barkosten | -0.5% | Europa, Nordasien (Importe Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Toxizitätsbedenken begrenzen die industrielle Substitution | -0.3% | Global, mit akuten regulatorischen Reibungspunkten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Elektrolyseure | -0.4% | Global, konzentriert auf die Beschaffung von Seltenerdelementen und Platingruppen-Metallen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise erhöhen die globalen Barkosten

Erdgas macht bis zu 80 % der Produktionskosten für grauen Ammoniak aus, sodass Rohstoffschwankungen marginale Anlagen stilllegen. Europäische Produzenten sahen sich 2025 mit durchschnittlichen TTF-Preisen von 42 EUR pro MWh konfrontiert, was die Barkosten über 600 EUR pro Tonne trieb und Grupa Azoty zwang, 180.000 Tonnen Kapazität für vier Monate stillzulegen. US-amerikanische Betreiber profitieren von Henry-Hub-Preisen unter 3 USD pro MMBtu, doch LNG-Exporte verengen das Angebot und treiben die Sommerpreise in die Höhe, was den Margenspielraum einschränkt[2]US-amerikanische Energieinformationsbehörde, "Erdgaspreise," eia.gov . Asiatische Importeure zahlen 12–14 USD pro MMBtu für Spotladungen, was lokalen Ammoniak wettbewerbsunfähig macht und die Abhängigkeit von Volumina aus dem Nahen Osten verstärkt.

Sicherheits- und Toxizitätsbedenken begrenzen die industrielle Substitution

Der zulässige Expositionsgrenzwert von Ammoniak von 50 ppm über acht Stunden erfordert kostspielige Schutzmaßnahmen. Das US-amerikanische Chemiesicherheitsgremium verzeichnete 2024 14 Freisetzungen über 450 Kilogramm, darunter ein Leck in einem Kühllager in Louisiana, das acht Arbeiter ins Krankenhaus brachte und eine Evakuierung im Umkreis von 1,6 Kilometern auslöste. Die Seveso-III-Richtlinie der EU stuft Lagermengen über 50 Tonnen als obere Klasse ein, was öffentliche Konsultationen vorschreibt und Projekte um bis zu 18 Monate verzögert. Versicherer reagieren mit Prämienzuschlägen, was kleine Unternehmen davon abhält, Kühl- und Chemieprozesse umzustellen, und die breitere Marktdurchdringung von Ammoniak in entwickelten Volkswirtschaften bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Ammonia-Marktes

Nach Typ:

Dominanz von Flüssigammoniak verankert die LogistikFlüssigammoniak hielt 2025 91,28 % des globalen Volumens und unterstreicht damit die fest verankerte Logistik, die wasserfreien Ammoniak per Pipeline in Düngemittelwerke leitet und Drucktanker für den Seehandel belädt. Massenlagerung und Kühlung machen etwa 30 % der Lieferkosten aus, doch das gebundene Kapital schreckt vor einem schnellen Wechsel ab und hält das Flüssigsegment für den Ammoniakmarkt zentral. Nordafrikanische und nahöstliche Exporteure nutzen Tankerflotten, um Europa und Asien zu erschließen, da hohe Erdgaspreise die lokale Produktion einschränken, während Exporteure an der Golfküste die angrenzende petrochemische Infrastruktur nutzen, um Lateinamerika zu erreichen.

Die Gasphase soll bis 2031 mit einer CAGR von 4,18 % wachsen. Nachrüstungen der Industriekühlung im Lebensmitteleinzelhandel und in der Pharmaindustrie ersetzen synthetische Kältemittel durch gasförmigen Ammoniak vor Ort und senken den Stromverbrauch laut dem Internationalen Institut für Ammoniakkühlung um 18 %. Chinas Nylon- und Acrylproduzenten leiten gasförmigen Ammoniak aus benachbarten Kohlevergasungsanlagen, um die Reaktionskinetik zu verbessern und Reinigungsschritte zu reduzieren. Diese Endverbrauchseffizienzen steigern die Attraktivität gasförmiger Formate trotz der kleineren Basis des Segments.

Nach Endverbraucherbranche:

Stromerzeugung erschüttert die Vorherrschaft der DüngemittelbrancheDie Landwirtschaft absorbierte 2025 78,76 % des Volumens, da Harnstoff, Ammoniumnitrat und Verbunddünger die Stickstoffversorgung dominierten. Präzisionslandwirtschaftsplattformen dämpfen das absolute Wachstum, doch politisch bedingte grüne Mischungen und Technologien mit kontrollierter Freisetzung lenken neue Volumina in den Ammoniakmarkt zurück, indem sie kohlenstoffarme Inhalte belohnen. Die Nachfrage aus Bergbau und Metallen bleibt durch Sprengstoffemulsionen und aufkommende Lithiumlaugungskreisläufe stabil, während Wasseraufbereitung, Textilien, Pharmazeutika und Erdölraffination eine diversifizierte Nachfrage abrunden.

Die Stromerzeugung ist der herausragende Wachstumsmotor mit einer CAGR von 5,87 %. Japan strebt bis 2030 einen Ammoniakanteil von 20 % in Kohlekesseln an, und Südkorea baut 3,6 GW Mitverbrennungskapazität auf, was zusammen 8 Millionen Tonnen neue Abnahme schafft. Versorgungsunternehmen schließen langfristige Lieferverträge ab, die an Kohle statt an Harnstoff indexiert sind, und schaffen damit effektiv ein paralleles Ammoniakmarktsegment, das Düngemittelpreiszyklen umgeht. Wenn Importterminals, Sicherheitscodes und Brennernachrüstungen ausgereift sind, könnte die Stromnachfrage vor 2031 mehr als 10 % des globalen Ammoniakhandels ausmachen und das Düngemittelmonopol bei Produktionsplanung und Schifffahrtsrouten herausfordern.

Geografische Analyse

APAC Ammonia-Markt

Asien-Pazifik erfasste 2025 39,16 % des weltweiten Tonnagevolumens und wird bis 2031 voraussichtlich mit 3,76 % wachsen. China schließt unterdimensionierte Kohleeinheiten, die den Energiebenchmark von 31 GJ pro Tonne nicht erfüllen, und lenkt die Produktion zu effizienten staatseigenen Komplexen um, wodurch Raum für importierte grüne Mengen entsteht. Indiens Beimischungspflicht und Subventionsreformen steigern die inkrementelle Nachfrage, auch wenn inländische Erdgasengpässe weiterhin bestehen. Japan und Südkorea ziehen sich aus der kostenintensiven lokalen Produktion zurück und bauen die Hafeninfrastruktur für 6 Millionen Tonnen Importe bis 2030 um, was Asiens Doppelrolle als Produzent und Verbraucher im Ammonia-Markt stärkt.

Golfküste und Kanada Ammonia-Markt

Nordamerika profitiert von reichlich vorhandenem Schiefergas und Anreizen aus dem Inflation Reduction Act im Wert von bis zu 85 USD pro Tonne sequestriertem CO₂, was die Entstehung von Blauammoniak-Clustern entlang der Golfküste begünstigt. CF Industries, Nutrien und Koch Fertilizer fügen Abscheideeinheiten und Pipeline-Anschlüsse hinzu und sichern sich Lieferkosten von unter 320 USD pro Tonne. Kanadas wasserreiche Provinzen werben mit emissionsfreier Wasserkraft für Grünammoniak-Projekte, die über Atlantikhäfen exportiert werden könnten, und erweitern damit den regionalen Einfluss über den Düngemittelsektor hinaus.

EMEA und Südamerika Ammonia-Markt

In Europa ist die Kapazität in den Jahren 2024–2025 eingeschränkt, da die Gaspreise 50 EUR pro MWh überschritten haben, was die Abhängigkeit von Importen aus Nordafrika und dem Nahen Osten verstärkt. Die Europäische Kommission stuft Ammoniak nun im Rahmen des Gesetzes über kritische Rohstoffe als „strategisch” ein und beabsichtigt, die Genehmigungsverfahren für inländische kohlenstoffarme Projekte zu vereinfachen. Unterdessen nutzen Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate Gas zu 2 USD pro MMBtu, um kohlenstoffarme Ladungen nach Europa und Asien zu verschiffen, während Ägypten und Oman wind- und solarbasierte Anlagen mit einem Exportparitätsziel von unter 400 USD pro Tonne beschleunigt vorantreiben. Südamerika baut windkraftbetriebene Anlagen in Chiles Magallanes und solargetriebene Projekte in Brasiliens Pecém und bringt damit frischen Wettbewerb in die atlantischen Handelsströme.

Wettbewerbslandschaft

Der Ammoniakmarkt bleibt wenig konzentriert; die fünf größten Produzenten kontrollieren weniger als 30 % der Kapazität, und divergierende Technologiepfade halten die Markteintrittsbarrieren flexibel. Yara, CF Industries und Nutrien verteidigen Düngemittelvolumina durch langfristige Gasverträge und Kohlenstoffabscheide-Nachrüstungen, während sie gleichzeitig mit Entwicklern erneuerbarer Energien zusammenarbeiten, um grünen Wasserstoff als Rohstoff zu sichern; Yaras 500-MW-Offshore-Wind-Kooperation mit Engie in der Nordsee ist typisch für diese Absicherungsstrategie. SABIC und ADNOC nutzen ihre Kostenführerschaft bei Blauammoniak unter 300 USD pro Tonne, indem sie Dampf-Methan-Reformierung mit Kohlenstoffabscheidung kombinieren und den Nahen Osten als kostengünstigen Exportstandort positionieren, der europäische Produktion unterbietet.

Technologiespezialisierung treibt aufkommende Differenzierung voran. Topsoe und thyssenkrupp Uhde haben Patente für Festoxid-Elektrolyseure mit 85 % elektrischer Effizienz angemeldet, die eine Grünammoniak-Produktion unter 350 USD pro Tonne versprechen, wo erneuerbare Energie unter 20 USD pro MWh verfügbar ist. Projektentwickler wie Fortescue Future Industries, NEOM Green Hydrogen und Hy Stor Energy verfolgen vertikale Integration von erneuerbaren Energien bis zur Synthese, sichern Rohstoffpreise und umgehen Engpässe bei Originalgeräteherstellern. Dieses Modell verlagert Wertschöpfung von traditionellen Händlern hin zu Stromabnahmeverträgen und Schifffahrtskonsortien.

Geopolitik fragmentiert den Wettbewerb weiter. US-amerikanische und EU-Subventionen verzerren die Wirtschaftlichkeit zugunsten der inländischen Produktion und gleichen die Kostenvorteile des Nahen Ostens aus. Chinas Exportkontrollen für Seltenerdelemente, die in Elektrolyseuren verwendet werden, zwingen westliche Projekte zum Aufbau lokalisierter Lieferketten, was die Kapitalkosten um bis zu 25 % erhöht und Zeitpläne verzögert. Unterdessen umgehen japanische und koreanische Versorgungsunternehmen Düngemittelhändler und schließen direkte Lieferverträge ab, die an Kohle indexiert sind, und könnten bis 2035 jährlich 15 Millionen Tonnen in ein dediziertes Stromsegment abziehen. Diese Querströmungen deuten auf eine anhaltend niedrige Konzentration im Ammoniakmarkt hin, da die Teilnehmer in grauen, blauen und grünen Wertschöpfungsketten konkurrieren.

Führende Unternehmen der Ammoniakindustrie

Nutrien

OCI

SABIC

Yara

CF Industries Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Ammonia-Markt

- Acron Group

- BASF

- CF Industries Holdings, Inc.

- CSBP

- Dyno Nobel

- EuroChem Group

- Group DF

- Grupa Azoty S.A.

- IFFCO

- Industries Qatar

- JSC Togliattiazot

- Koch Fertilizer, LLC

- LSB Industries

- Nutrien

- OCI

- Orica Limited

- PetroChina Company Limited

- PT Pupuk Sriwidjaja Palembang

- Rashtriya Chemicals & Fertilisers

- SABIC

- The Mosaic Company

- Yara

Jüngste Branchenentwicklungen im Ammonia-Markt

- Januar 2026: Die Tochtergesellschaft von Samsung Engineering, Samsung E&A, begann im Rahmen des Wabash-Projekts mit dem Bau einer kohlenstoffarmen Ammonia-Anlage in den Vereinigten Staaten. Die im Gebiet West Terre Haute in Indiana gelegene Anlage ist darauf ausgelegt, jährlich 500.000 Tonnen Ammonia zu produzieren.

- Januar 2026: OCI nahm die Ammonia-Produktion in seiner neuen Anlage in Texas auf, bevor die Technologie zur Kohlenstoffabscheidung und -speicherung (CCS) implementiert und der Standort an Woodside übertragen wurde. Die Beaumont New Ammonia-Anlage verfügt in ihrer Anfangsphase über eine Produktionskapazität von bis zu 1,1 Millionen Tonnen blauem Ammonia pro Jahr und bedient europäische und asiatische Märkte in der Landwirtschaft, der Stromerzeugung und der Schiffskraftstoffbranche.

Ammonia-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Ammoniakmarkt als die gesamte jährliche Produktion und den Erstverkauf von wasserfreiem und wässrigem Ammoniak, ob verflüssigt für den Massentransport oder gasförmig für die Einspeisung vor Ort, verwendet in den Bereichen Düngemittel, Sprengstoffe, Kühlung, Textilien, Pharmazeutika, Bergbau und aufkommende Energieträgeranwendungen. Laut Mordor Intelligence belief sich dieses Universum im Jahr 2025 auf 193,69 Millionen Tonnen.

Ausschluss aus dem Geltungsbereich: Nachgelagerte Derivate (Harnstoff, Ammoniumnitrat, Ammoniumsulfat), Nischen-Wertschöpfungen aus „grünem" oder „blauem" Ammoniak sowie der werksinterne Verbrauch von Synthesegas, das integrierte petrochemische Komplexe nie verlässt, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Flüssig

- Gas

- Nach Endverbraucherbranche

- Landwirtschaft

- Bergbau und Metalle

- Textilien

- Pharmazeutika

- Industriekühlung

- Stromerzeugung

- Andere Endverbraucherbranchen (Wasseraufbereitung, Kautschuk, Erdöl, Zellstoff und Papier)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und kurze Umfragen mit Anlagenbetreibern, Düngemittelhändlern, Entwicklern von Schiffskraftstoffen und Experten für Prozesslizenzen in der Asien-Pazifik-Region, Nordamerika, Europa und dem Nahen Osten überprüfen die Annahmen der Desk-Research, decken nicht gemeldete Abschaltungen auf und kalibrieren durchschnittliche Verkaufspreise und Auslastungsfaktoren.

Desk Research

Mordor-Analysten kartieren zunächst das globale Angebot mithilfe öffentlich zugänglicher Produzentenkapazitätslisten der International Fertilizer Association, anlagenspezifischer Produktionsdaten des US Geological Survey und des Nationalen Statistikamts Chinas sowie grenzüberschreitender Handelsaufzeichnungen aus UN Comtrade und Eurostat Comext. Politische Hinweise der International Energy Agency, über Questel erschlossene Patentfamilien und Preistrends von S&P Global Commodity Insights bereichern die Nachfragegeschichte um Kosten- und Technologiesignale.

Unternehmens-10-Ks, Investorenpräsentationen, Zollanmeldungen und glaubwürdige Pressemitteilungen verfeinern anschließend die regionalen Rohstoffkosten, Betriebsraten und angekündigten kohlenstoffarmen Projekte. Die oben genannten Quellen sind illustrativ; zahlreiche weitere offene Datensätze werden geprüft, bevor Zahlen freigegeben werden.

Marktgröße & Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion ergibt die Ausgangsbasis für 2025; selektive Bottom-up-Prüfungen, Kapazitätszusammenführungen und stichprobenartige Free-on-Board-Preise multipliziert mit der Handelstonnage validieren die Gesamtwerte. Wesentliche Modellhebel umfassen Erdgaskostenspreads, regionale Kapazitätserweiterungen, Düngemittelausbringungsraten pro Hektar, Handelsströme für Ammoniak sowie geplante Bunkerbrennstoffversuche. Prognosen bis 2030 wenden multivariate Regression kombiniert mit ARIMA-Glättung an, wobei die Szenariobandbreiten von befragten Experten geprüft werden. Datenlücken, wie nicht offengelegte Wartungsausfälle, werden durch gleitende Dreijahresdurchschnitte überbrückt, die im Peer-Review neu bewertet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Preis-Volumen-Elastizitäten, einem Peer-Review durch ein Senior-Analystengremium und einem zweiten Durchgang vor der Kundenfreigabe unterzogen. Das Modell wird jährlich aktualisiert, während wesentliche Ereignisse, wie Gaspreisschocks und große Anlagenstarts, Zwischenaktualisierungen auslösen.

Warum Mordors Ammoniak-Ausgangsbasis das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einheiten wählen, den Handelsverkehr einschließen oder ausschließen oder Währungsannahmen zu unterschiedlichen Zeitpunkten einfrieren.

Wesentliche Ursachen für Lücken, die wir beobachten, sind: Einige Studien vermischen Wert und Volumen, ohne Umrechnungen zu erläutern; andere betten Derivate oder noch im Bau befindliche Grünammoniak-Projekte ein; einige wenige wenden regionale Einzelpreisdurchschnitte an und ignorieren dabei Rohstoffdisparitäten, die das Modell von Mordor vierteljährlich anpasst.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 193,69 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 235,14 Milliarden (2025) | Global Consultancy A | Verwendet Listenpreisdurchschnitte, zählt Harnstoff- und Nitratwerte in der Gesamtkennzahl |

| USD 79,47 Milliarden (2024) | Regional Consultancy B | Schließt Handelsexportvolumina aus und wendet einen konservativen ASP an, der ausschließlich an den Henry Hub gebunden ist |

| USD 84,52 Milliarden (2025) | Industry Association C | Behandelt werksinterne integrierte Produktion als außerhalb des Geltungsbereichs, was zu einer niedrigeren Ausgangsbasis führt |

Der Vergleich zeigt, wie Maßeinheit, Einschlussregeln und Preisanker die Gesamtwerte um mehr als den Faktor zwei verschieben können. Durch die Stützung von Schätzungen auf überprüfbare Produktionsdaten, transparente Annahmen und kontinuierliche Aktualisierungszyklen liefert Mordor Intelligence eine ausgewogene, reproduzierbare Ausgangsbasis, auf die Planer mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ammoniakmarkt im Jahr 2026?

Die Größe des Ammoniakmarktes beträgt 197,35 Millionen Tonnen im Jahr 2026 und soll bis 2031 216,72 Millionen Tonnen erreichen.

Welche CAGR wird für die weltweite Ammoniaknachfrage bis 2031 erwartet?

Das globale Volumen soll zwischen 2026 und 2031 mit einer CAGR von 1,89 % wachsen.

Welches Segment wächst innerhalb der Ammoniakwendungen am schnellsten?

Die Stromerzeugung führt das Wachstum mit einer CAGR von 5,87 % an, da Versorgungsunternehmen Ammoniak zusammen mit Kohle mitverbrennen.

Welche Region dominiert heute die Ammoniakproduktion und den -verbrauch?

Asien-Pazifik hält 2025 39,16 % des globalen Volumens und bleibt sowohl der größte Produzent als auch der größte Verbraucher.

Seite zuletzt aktualisiert am: