Iodmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

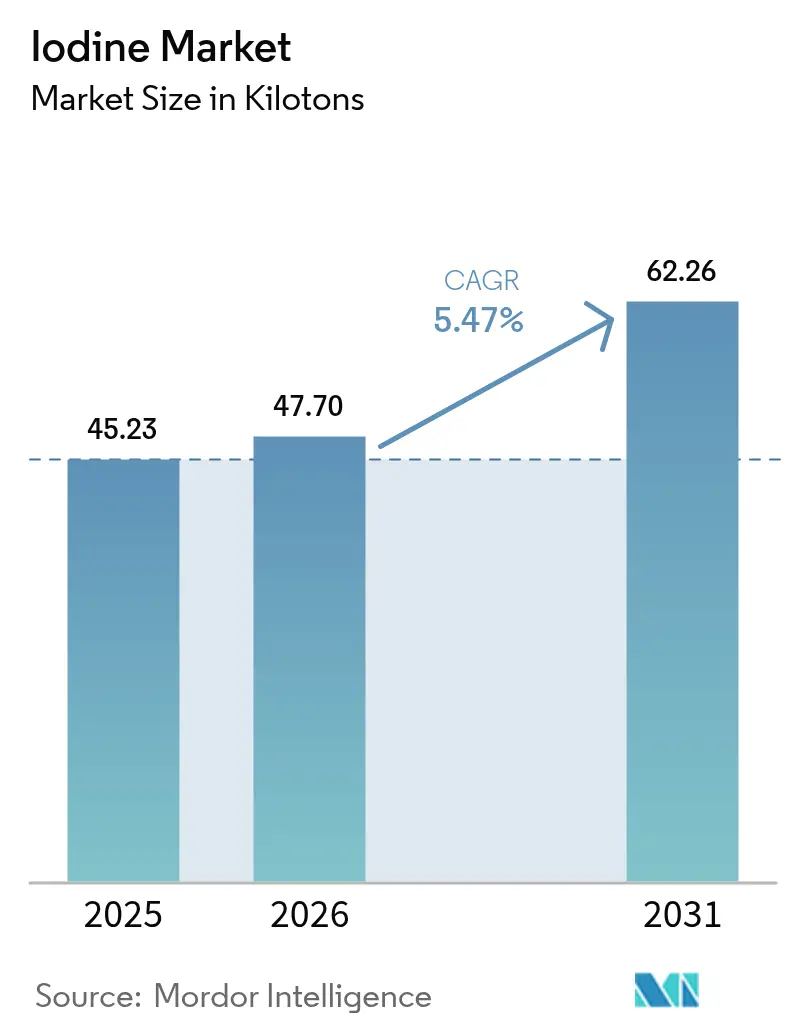

| Marktvolumen (2026) | 47.70 Kilotonn |

| Marktvolumen (2031) | 62.26 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Iodmarktanalyse von Mordor Intelligence

Die Iodmarktgröße wird voraussichtlich von 45,23 Kilotonnen im Jahr 2025 und 47,70 Kilotonnen im Jahr 2026 auf 62,26 Kilotonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,47 % verzeichnen. Strukturelle Verschiebungen weiten die Nachfrage über traditionelle Pharmazeutika und Ernährung hinaus aus, insbesondere in Richtung kohlenstoffarmer Fluorchemikalienkatalysatoren und Elektrolyte für Wasserbasierte Batterien der nächsten Generation, die Iod als entscheidenden Enabler von Dekarbonisierungsstrategien positionieren. Die Spotpreise stiegen 2024 um 40 % auf 38.000 USD pro Tonne, da die chilenische Caliche-Produktion sich verknappte, was auf ein anhaltendes Versorgungsrisiko für Käufer ohne langfristige Verträge hindeutet. Betreiber von unterirdischen Soleförderanlagen skalieren proprietäre Extraktionstechnologien, um wetterbedingte Volatilität zu mindern, während geschlossene Recyclingprogramme in Europa und Japan beginnen, Moleküle in medizinischer Qualität zurückzugewinnen, wenn auch in bescheidenen Mengen. Netzmaßstäbliche Zink-Iod-Batterien, die mehr als 10.000 Lade-Entlade-Zyklen liefern, entwickeln sich von Laborkonzeptnachweisen zu industriellen Pilotprojekten und bilden die Grundlage für einen potenziellen Sprung bei der industriellen Abnahme in der zweiten Hälfte des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

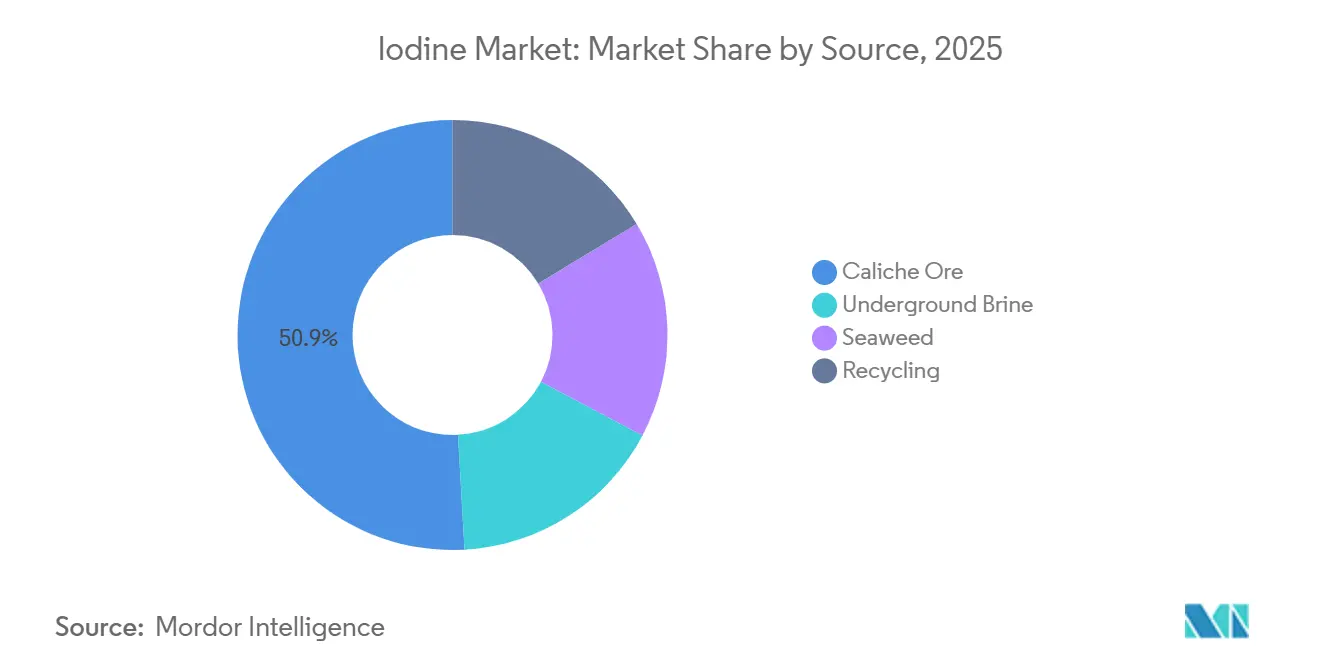

- Nach Quelle hielt Caliche-Erz im Jahr 2025 einen Iodmarktanteil von 50,88 %, während die unterirdische Soleförderung bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen wird.

- Nach Form entfielen 2025 48,23 % der Iodmarktgröße auf organische Verbindungen; anorganische Salze und Komplexe stellen das am schnellsten wachsende Formsegment mit einer CAGR von 5,68 % bis 2031 dar.

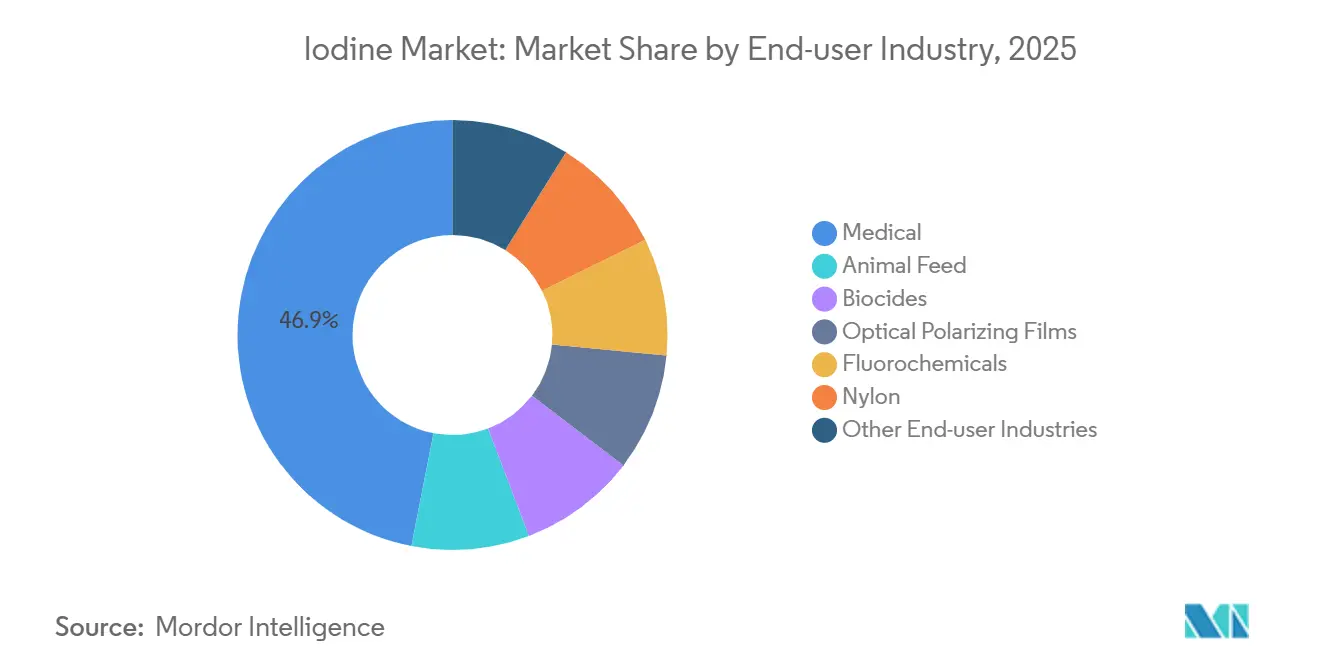

- Nach Endverbraucherbranche erfasste das Medizinsegment 46,93 % des Volumens von 2025 und wächst bis 2031 mit einer CAGR von 5,66 %.

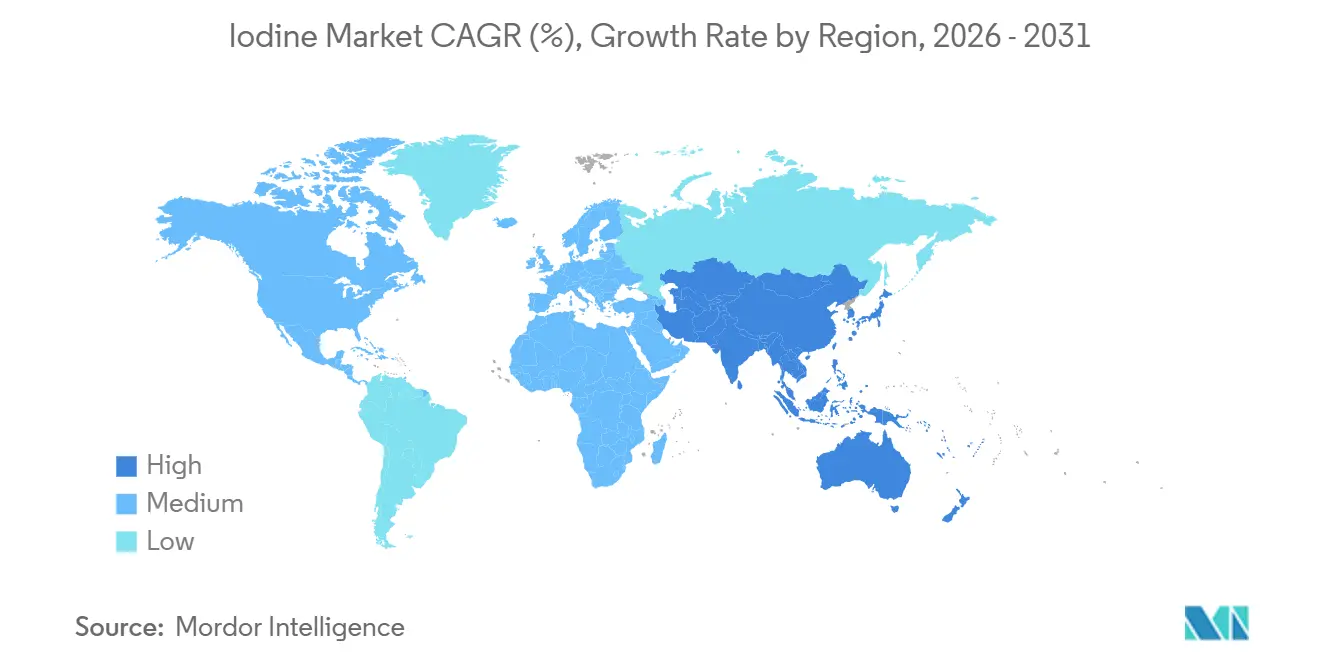

- Nach Geografie dominierte Asien-Pazifik mit 34,31 % der Nachfrage im Jahr 2025 und übertrifft alle Regionen mit einer CAGR von 6,89 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Iodmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Röntgen-/CT-Kontrastmitteln | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Salzjodierungsprogramme | +0.8% | Global, insbesondere Indien, Afrika südlich der Sahara, Südostasien | Langfristig (≥ 4 Jahre) |

| Ausbau der LCD/OLED-Polarisationsfolienproduktion | +0.9% | Kernregion Asien-Pazifik (China, Südkorea, Japan), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung iodbasierter Elektrolyte in wässrigen Batterien der nächsten Generation | +1.4% | Global, frühe Einführung in China, USA, EU für netzmaßstäbliche Speicherung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für kohlenstoffarme Fluorchemikalienrouten, die Iodkatalysatoren erfordern | +0.6% | Nordamerika und EU, mit aufkommendem Interesse in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Röntgen-/CT-Kontrastmitteln

Rund 75 Millionen diagnostische Untersuchungen pro Jahr verwenden iodierte Kontrastmittel, und etwa 48 % der CT-Untersuchungen in den USA erfordern eine Kontrastmittelgabe. GE Healthcare investierte 2024 30 Millionen USD in sein Werk in Cork, Irland, um die zusätzliche Versorgung sicherzustellen, da die globale Kontrastmittelnachfrage innerhalb eines Jahrzehnts voraussichtlich verdoppelt wird. Die Photonenzähl-CT-Technologie senkt den Iodverbrauch pro Patient um etwa 10 % pro 5-keV-Energiebin, doch die absoluten Mengen steigen weiter, da Vorsorgeprogramme ausgeweitet werden. SQM unterzeichnete mehrjährige Rohstoffverträge mit pharmazeutischen Zwischenprodukteherstellern, um die Produktion in medizinischer Qualität zu Premiumpreisen zu sichern und die Einnahmen vor Rohstoffschwankungen zu schützen. Die WHO führt iodierte Kontrastmittel in ihrer Liste der unentbehrlichen Arzneimittel, was eine Grundbeschaffung auch in einkommensschwachen Gesundheitssystemen gewährleistet.

Staatlich vorgeschriebene Salzjodierungsprogramme

Im Jahr 2024 verwendeten rund 88 % der Haushalte iodiertes Salz, gegenüber 86 % im Jahr 2020, dennoch sind mehr als 2 Milliarden Menschen weiterhin von einem Mangel bedroht. Indiens Mandat von 2024 zur Doppelfortifikation mit Iod und Eisen hat die Iodbeladung pro Kilogramm erhöht und den Iodmarkt in ländlichen Einzelhandelskanälen ausgeweitet. Regulierungsbehörden in Südostasien und Afrika südlich der Sahara verschärfen Compliance-Prüfungen und erhöhen damit die technischen Anforderungen an Lieferanten, die nun eine ISO-9001-Rückverfolgbarkeit nachweisen müssen. Reinheitsschwache Qualitäten, die in die Fortifikation fließen, schaffen eine Preisuntergrenze, die die Cashflows der Produzenten in zyklischen Abschwüngen höherwertiger Segmente stabilisiert. Die Massenbeschaffung durch UNICEF bevorzugt Anbieter mit nachgewiesener Logistik und erhöht damit die Eintrittsbarrieren für kleine regionale Neueinsteiger.

Ausbau der LCD/OLED-Polarisationsfolienproduktion

Iod-dotiertes Polyvinylalkohol ermöglicht die dichroitische Polarisationsschicht in LCD- und OLED-Displays bei Konzentrationen von bis zu 5 mol %. Kuraray baut 38 Millionen m² optische PVA-Folienkapazität auf und unterstützt damit das Wachstum bei Großbild-Fernsehern und Fahrzeugcockpit-Displays. ISE Chemicals schätzt, dass Polarisationsfolien bereits rund 8 % des globalen Iods absorbieren, und der Anteil dürfte steigen, da faltbare Telefone und Augmented-Reality-Headsets skalieren. China kontrolliert mehr als die Hälfte der weltweiten LCD-Kapazität und konzentriert die Nachfrage in Guangdong und Jiangsu, wo die Nähe zu japanischen und chilenischen Lieferketten die Frachtkosten senkt. Südkoreanische Displayhersteller schützen ihre Margen durch proprietäre Iodreinigung und bevorzugen langfristige Verträge gegenüber volatilen Spotkäufen.

Regulatorischer Druck für kohlenstoffarme Fluorchemikalienrouten

Iod katalysiert Isomerisierungsschritte bei der Herstellung von Fluorchemikalien mit niedrigem Treibhauspotenzial, ein Weg, der durch den EU-F-Gas-Ausstieg und die Compliance-Zeitpläne des Kigali-Zusatzprotokolls begünstigt wird. Organoiod-Mediatoren bei der elektrokatalytischen Chlorierung reduzieren Treibhausgasemissionen im Vergleich zu chlorintensiven Verfahren. Produzenten, die ihre Anlagen auf iodgestützte Prozesse umrüsten, verbessern ihre ISO-14001-Bewertungen und gewinnen damit Beschaffungspräferenz bei Automobil- und Kältetechnik-OEMs. Das NREL schätzt, dass rund 16 % des Iods derzeit der industriellen Katalyse dienen, ein Anteil, der voraussichtlich steigen wird, da die Dekarbonisierung der Petrochemie beschleunigt[1]National Renewable Energy Laboratory, "Organoiodine Catalysts in Low-Carbon Fluorochemicals," nrel.gov . Da Investitionszyklen mehr als 4 Jahre überschreiten, ist der Nachfrageanstieg zeitlich nach hinten verlagert, aber bereits in mehrjährigen Liefervereinbarungen sichtbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preisgestaltung aufgrund von Schwankungen der chilenischen Caliche-Produktion | -0.9% | Global, mit akuter Exposition in importabhängigen Märkten des Asien-Pazifik-Raums und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Toxizität und spezialisierte Handhabungskosten für Bulk-Iod | -0.5% | Global, insbesondere kleinere Distributoren und Käufer in Schwellenmärkten betreffend | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Grenzwerte für Restiod in Milchprodukten | -0.3% | Europa, mit indirekten Auswirkungen auf globale Tierfutterformulierungspraktiken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preisgestaltung aufgrund von Schwankungen der chilenischen Caliche-Produktion

Chile liefert rund 60 % des weltweiten Iods, und Niederschlagsereignisse im Jahr 2024 in der Atacama-Wüste beeinträchtigten die Erzverarbeitung und trieben die Spotpreise von 27.000 USD t⁻¹ im Vorjahr auf 38.000 USD t⁻¹. Käufer im Asien-Pazifik-Raum sehen sich mit Transitzeiten von 8–12 Wochen konfrontiert, und strategische Lagerbestände übersteigen selten 60 Tage, was die Volatilität verstärkt. Die unterirdische Soleproduktion wächst mit einer CAGR von 5,56 %, bleibt aber um eine Größenordnung kleiner als Caliche, was die kurzfristige Diversifizierung einschränkt. Produzenten mit langfristigen Abnahmeverträgen sind besser abgesichert, dennoch berichten Verarbeiter in Kontrastmitteln und Katalysatoren von Margenverengungen, wenn Spotsprünge 5.000 USD t⁻¹ überschreiten. Wetterrisiken und Nitratabbauzyklen bleiben daher die führenden angebotsseitigen Belastungen für den Iodmarkt.

Toxizität und spezialisierte Handhabungskosten für Bulk-Iod

Elementares Iod sublimiert und ist ätzend, was eine Gefahrgutrouting gemäß UN 3077 und eine OSHA-Deckenexposition von 0,1 ppm erfordert[2]U.S. OSHA, "Occupational Exposure Limits for Iodine," osha.gov . Logistikaufschläge liegen im Durchschnitt 15–20 % über denen für nicht gefährliche Chemikalien, eine überproportionale Belastung für kleine Distributoren ohne dedizierte Belüftung oder Lagerung. ISE Chemicals' ISEFLO-Prills reduzieren Staubentwicklung, verlangen jedoch einen Aufschlag von 5–10 %, was preissensible Käufer in ein Qualitäts-Kosten-Dilemma zwingt. Spediteure mit Gefahrgutgenehmigungen sind in Südasien und Afrika südlich der Sahara knapp, was die Vorlaufzeiten verlängert. Diese Reibungsverluste konsolidieren den Marktanteil bei großen etablierten Unternehmen und begrenzen die Durchdringung in neuen Anwendungsfällen, sofern sicherere Derivate nicht an Bedeutung gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Soleförderung übertrifft das traditionelle Caliche

Caliche-Erz hielt 2025 noch immer einen Iodmarktanteil von 50,88 %, gestützt durch SQMs Produktion von 16.200 t, doch unterirdische Sole wächst schneller mit einer CAGR von 5,56 %, was das Streben der Endverbraucher nach Versorgungsvielfalt widerspiegelt. Die dem Sole zuzurechnende Iodmarktgröße wird voraussichtlich steigen, da Betreiber wie Iofina neue Bohrlöcher im US-amerikanischen Permian-Becken in Betrieb nehmen.

Die Soleproduktion umgeht Nitratabbauzyklen und nutzt Rückflusswasser, das andernfalls wieder eingepresst würde, was die marginalen Förderkosten trotz Iodgehalten unter 0,1 g L⁻¹ senkt. Japanische Unternehmen, die Sole bei etwa der 1.000-fachen Meereskonzentration fördern, liefern 30 % des weltweiten Volumens und belegen die kommerzielle Tragfähigkeit. Recycling – angeführt durch GE Healthcares Rücknahmesystem – gewann 2025 18 % des in Kontrastmitteln verwendeten Iods zurück, was auf Wachstumspotenzial für geschlossene Kreislaufsysteme hindeutet. Meeresalgen machen aufgrund von Arbeitsintensität und geringen Erträgen nur einen geringen Anteil an der Versorgung aus.

Nach Form: Organische Verbindungen führend, anorganische Salze beschleunigen sich

Organische Verbindungen erfassten 2025 48,23 % der Iodmarktgröße, da tri-iodierte Kontrastmittel und Povidon-Iod-Antiseptika den Mehrwertkonsum dominierten. Im Gegensatz dazu wachsen anorganische Salze und Komplexe mit einer CAGR von 5,68 %, gestützt durch obligatorische Fortifikationsprogramme.

Der Iodmarktanteil von Elementen und Isotopen bleibt gering, erzielt jedoch hohe Preispunkte in der Nuklearmedizin. Futtermittelqualität Ethylendiamin-Dihydroiodid unterstützt die Fruchtbarkeit bei Milchvieh. Zunehmende Umweltprüfung lenkt einige Formulierer zu organischen Komplexen mit verbesserter Aufnahme, was die Beschaffungsstrategien komplexer macht.

Nach Endverbraucherbranche: Medizinsegment behauptet Führungsposition

Das Medizinsegment erfasste 2025 46,93 % des Iodmarktanteils auf der Grundlage von rund 75 Millionen jährlichen diagnostischen Untersuchungen, die auf Kontrastmittel angewiesen sind, und soll bis 2031 mit einer CAGR von 5,66 % wachsen. Innerhalb dieses Segments untermauert GE Healthcares Erweiterung in Cork für 30 Millionen USD die steigende Nachfrage, da Photonenzähl-CT-Scanner in Nordamerika und Europa in Betrieb genommen werden, was die Dosierung pro Untersuchung senkt, aber die Gesamtzahl der Eingriffe ausweitet.

Tierfutter absorbiert Ethylendiamin-Dihydroiodid und Kaliumiodid bei Einschlussraten von etwa 0,35–0,8 mg kg⁻¹ für Geflügel und Milchvieh, doch verschärfte EU-Rückstandsobergrenzen für Milch bremsen die Wachstumsaussichten in Europa. Die Displayproduktion wächst, da iod-dotierte Polyvinylalkohol-Folien mit größeren Fernsehern, Fahrzeugclustern und faltbaren Telefonen skalieren, unterstützt durch Kuraways jährliche Kapazitätserweiterung von 38 Millionen m². Katalysatoren, die in kohlenstoffarmen Fluorchemikalienrouten eingesetzt werden, verbrauchen rund 16 % des globalen Iods, ein Anteil, der voraussichtlich steigen wird, da Industrieemittenten ihre Anlagen als Reaktion auf das Kigali-Zusatzprotokoll umrüsten. Biozide wie Povidon-Iod halten die Nachfrage in Krankenhaus- und Verbraucherantiseptika aufrecht, nachdem sie eine 99,99%ige viruzide Wirksamkeit gegen SARS-CoV-2 bei 0,5%iger Konzentration gezeigt haben.

Geografische Analyse

Asien-Pazifik führte den Iodmarkt mit 34,31 % der weltweiten Nachfrage im Jahr 2025 an und expandiert bis 2031 mit einer CAGR von 6,89 %. Chinas LCD-Polarisationsfolienproduktion und Indiens Programm für doppelt angereichertes Salz stützen die Volumenzuwächse der Region. Japan, das Sole bei 0,1 g L⁻¹ fördert, bleibt ein entscheidender Lieferant für nachgelagerte Verarbeiter im gesamten Block.

Nordamerika profitiert von steigender Soleproduktion, insbesondere Iofinas zusätzlicher Permian-Anlage mit 170–220 t/Jahr, die für das zweite Halbjahr 2026 geplant ist. Europa bleibt kontrastmittelzentriert; GE Healthcares Cork-Erweiterung stärkt die Versorgungssicherheit, sieht sich jedoch Gegenwind durch strengere Milchrückstandsobergrenzen ausgesetzt.

Südamerika liefert den Großteil des globalen Iods über chilenisches Caliche, doch Wetterstörungen und Wasserknappheit erzeugen Volatilität. Von UNICEF geleitete Jodierungsinitiativen treiben die inkrementelle Nachfrage in Afrika südlich der Sahara an, obwohl Logistikbarrieren bestehen bleiben.

Wettbewerbslandschaft

Chile und Japan liefern gemeinsam den Großteil des Angebots, doch SQMs individueller Anteil von 30 % lässt Raum für mittelgroße Akteure und erzeugt einen mäßig konzentrierten Iodmarkt. Iofinas WET-IOsorb-Technologie veranschaulicht, wie Soleinnovation die Caliche-Dominanz untergraben und regionale Abnahmeintegration erschließen kann. GE Healthcares Materialrücknahmeprogramm weist auf Kreislaufwirtschaftsmodelle hin, die in der pharmazeutischen Beschaffung zu Differenzierungsmerkmalen werden könnten.

Technologie ist ein wesentlicher Wettbewerbsvorteil: ISE Chemicals vermarktet gepresste Formate, die die Staubexposition senken, während GODO SHIGEN auf hochreine Rückgewinnung aus Abfallströmen spezialisiert ist. Das Fehlen grenzüberschreitender Megafusionen deutet darauf hin, dass Partnerschaften und Lizenzierungen die Wettbewerbskarte stärker prägen werden als Konsolidierung. Aufkommende Batterieakteure könnten das Nachfrageprofil neu ausrichten, wenn die Netzspeicherung eine Massenbereitstellung erreicht.

Führende Unternehmen der Iodindustrie

Cosayach

Iofina plc

SQM

Algorta Norte S.A.

GODO SHIGEN Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Iofina plc arbeitete mit Western Midstream zusammen, um eine neue IOsorb-Anlage im Permian-Becken zu bauen, das zwischen dem westlichen Texas und dem südöstlichen New Mexico liegt. Die Anlage fügte eine Iodproduktionskapazität von 170–220 Tonnen pro Jahr (t/Jahr) hinzu und soll eine Gesamtverarbeitungskapazität von etwa 50.000 Barrel Solewasser pro Tag haben.

- September 2024: Iofina plc nahm im September 2024 seine IO#10-WET-IOsorb-Extraktionsanlage in Oklahoma in Betrieb, um die Iodproduktion durch die Nutzung von Sole aus Öl- und Gasoperationen zu steigern. Diese Anlage, die siebte in der Region, trug jährlich eine zusätzliche Kapazität von 100–150 Metriktonnen (MT) kristallinen Iods bei.

Berichtsumfang des globalen Iodmarkts

Iod ist als chemisches Material bekannt, das durch Reaktion mit Stärke violett wird und in verschiedenen Meeresalgenarten enthalten ist. Iod und seine Derivate sind in einem breiten Spektrum von Ernährungs-, Pharma- und Industrieanwendungen unverzichtbar.

Der Iodmarkt ist nach Quelle, Form, Endverbraucherbranche und Geografie segmentiert. Nach Quelle ist der Markt in Caliche-Erz, unterirdische Sole, Meeresalgen und Recycling unterteilt. Nach Form ist der Markt in organische Verbindungen, Elemente und Isotope sowie anorganische Salze und Komplexe unterteilt. Nach Endverbraucherbranche ist der Markt in Medizin (Röntgenkontrastmittel, Pharmazeutika, Iodophore und Povidon-Iod), Tierfutter, Biozide, optische Polarisationsfolien, Fluorchemikalien, Nylon und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Iod in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Caliche-Erz |

| Unterirdische Sole |

| Meeresalgen |

| Recycling |

| Organische Verbindungen |

| Elemente und Isotope |

| Anorganische Salze und Komplexe |

| Medizin (Röntgenkontrastmittel, Pharmazeutika, Iodophore und Povidon-Iod) |

| Tierfutter |

| Biozide |

| Optische Polarisationsfolien |

| Fluorchemikalien |

| Nylon |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Caliche-Erz | |

| Unterirdische Sole | ||

| Meeresalgen | ||

| Recycling | ||

| Nach Form | Organische Verbindungen | |

| Elemente und Isotope | ||

| Anorganische Salze und Komplexe | ||

| Nach Endverbraucherbranche | Medizin (Röntgenkontrastmittel, Pharmazeutika, Iodophore und Povidon-Iod) | |

| Tierfutter | ||

| Biozide | ||

| Optische Polarisationsfolien | ||

| Fluorchemikalien | ||

| Nylon | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Iodnachfrage in der medizinischen Bildgebung?

Das Medizinsegment wächst bis 2031 mit einer CAGR von 5,66 % und repräsentiert bereits 46,93 % des globalen Volumens.

Was ist das größte Versorgungsrisiko für Käufer heute?

Wetterbedingte Störungen in chilenischen Caliche-Minen können die Spotpreise um mehr als 40 % schwanken lassen, was die geografische Konzentration zum wichtigsten Risikofaktor macht.

Wird die unterirdische Soleförderung Caliche als führende Quelle ablösen?

Die Soleförderung wächst schneller, doch Caliche hält noch immer mehr als die Hälfte des globalen Volumens; eine bedeutende Parität ist vor 2031 unwahrscheinlich.

Wie könnten Zink-Iod-Batterien die künftige Nachfrage beeinflussen?

Wenn die Chemie bis 2030 auch nur 5 % der prognostizierten Netzspeicherbereitstellungen sichert, könnte die Iodnachfrage um rund 3.000 t/Jahr steigen.

Was ist die aktuelle Marktgröße des Iodmarkts?

Die Iodmarktgröße wird voraussichtlich von 45,23 Kilotonnen im Jahr 2025 und 47,70 Kilotonnen im Jahr 2026 auf 62,26 Kilotonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,47 % verzeichnen.

Seite zuletzt aktualisiert am: