Größe und Marktanteil des Marktes für Aluminiumbarren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

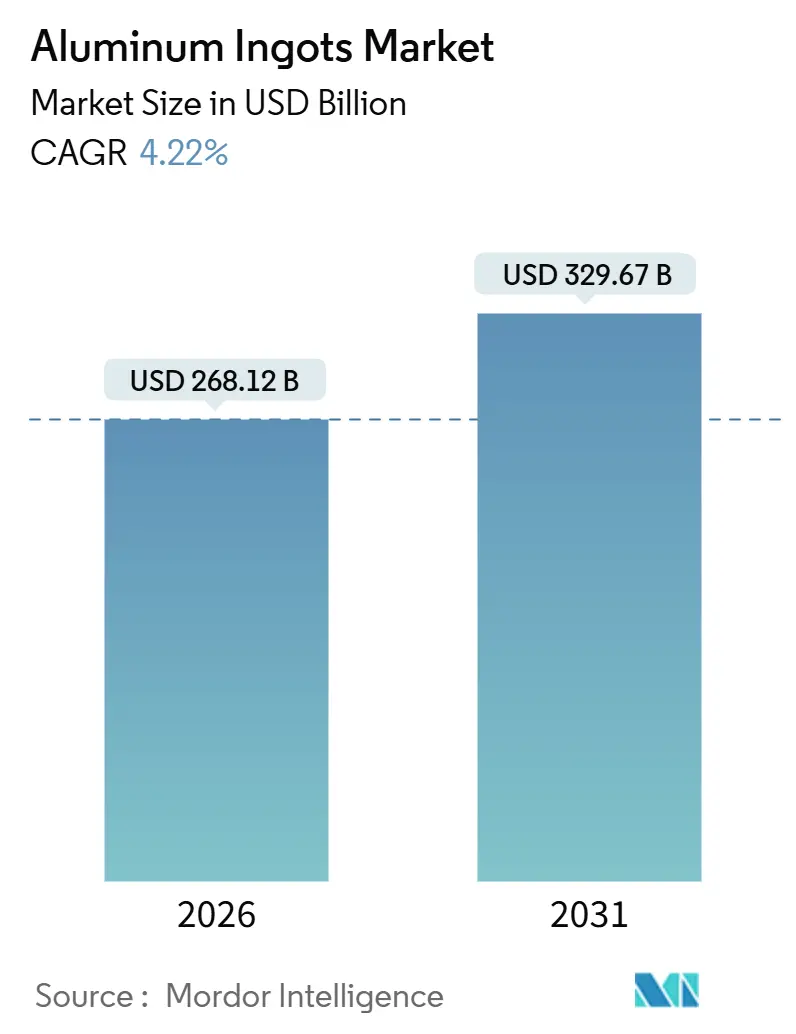

| Marktgröße (2026) | 268.12 Milliarden US-Dollar |

| Marktgröße (2031) | 329.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

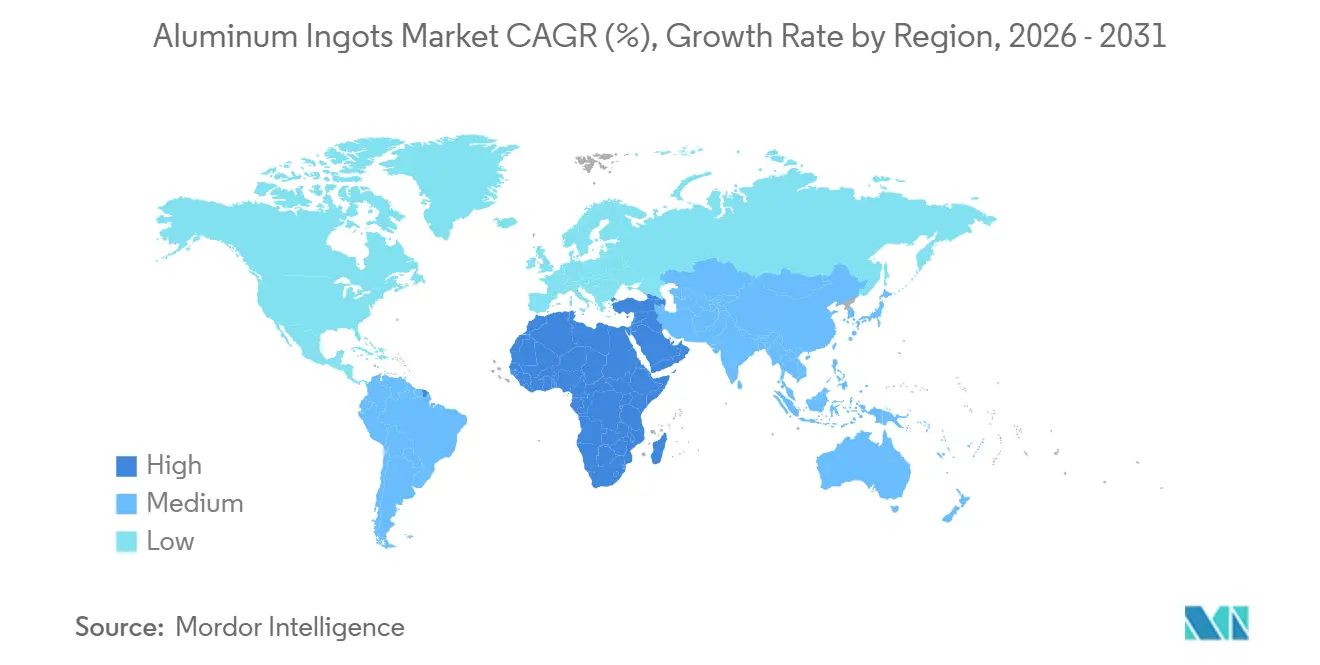

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aluminiumbarren durch Mordor Intelligence

Die Größe des Marktes für Aluminiumbarren wird im Jahr 2026 auf 268,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 329,67 Milliarden USD erreichen, bei einer CAGR von 4,22% während des Prognosezeitraums (2026–2031). Kapazitätsverschiebungen verändern die Kostenkurven, da Sekundärbarren schneller wachsen als Primärmetall, weil Automobilhersteller Schrottkreisläufe schließen, um Scope-3-Ziele zu erfüllen. Grenzkohlenstoffregeln in der Europäischen Union, im Vereinigten Königreich und in Kanada belohnen emissionsarme Lieferketten und lenken Prämien zu Hütten, die Wasserkraft oder Inertanodenzellen nutzen. Asien-Pazifik bleibt der volumenmäßige Anker, während der Nahe Osten und Afrika die schnellsten Zuwächse auf der Grundlage von subventioniertem Gas und der Nähe zu indischen Verarbeitern verzeichnen. Im Prognosezeitraum stabilisieren Flüssigmetalllogistik in China, modulare Baunachfrage in Schwellenländern und stabile Luft- und Raumfahrt-Fertigungsraten den Markt für Aluminiumbarren, selbst wenn die Spotpreise für Strom in die Höhe schnellen.

Wichtigste Erkenntnisse des Berichts

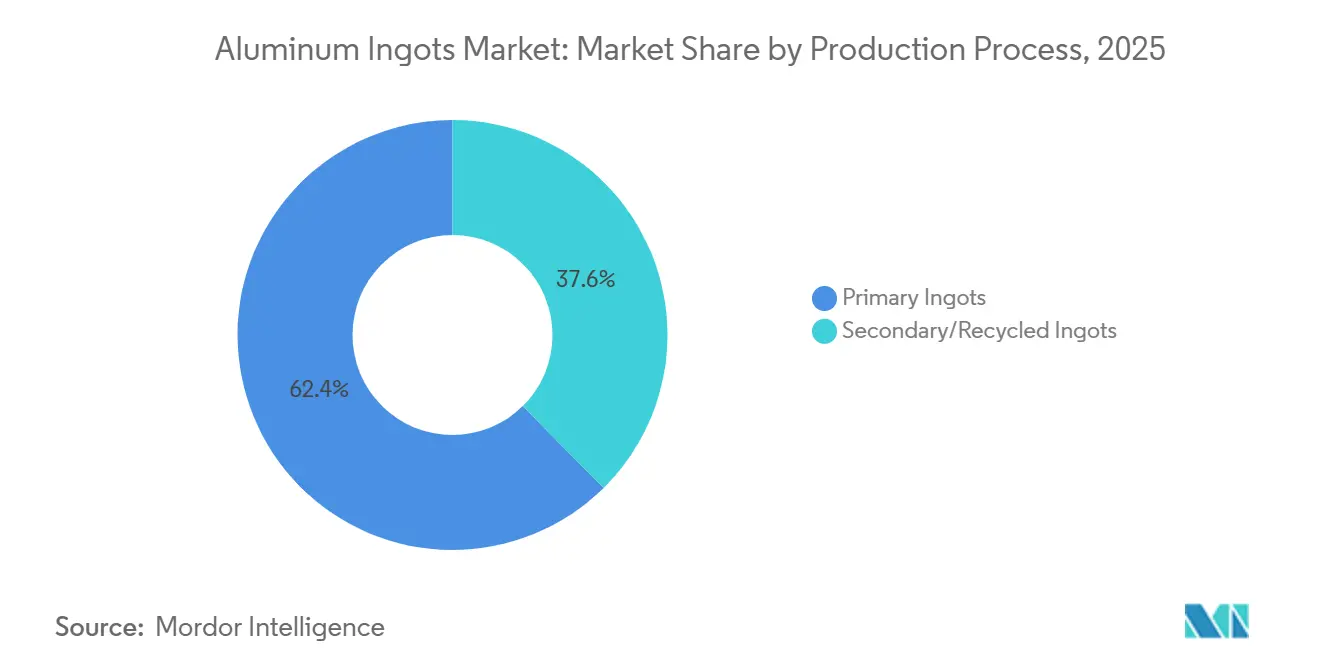

- Nach Produktionsprozess hielten Primärbarren im Jahr 2025 einen Marktanteil von 62,41% am Markt für Aluminiumbarren, während Sekundärbarren bis 2031 mit einer CAGR von 5,32% wachsen.

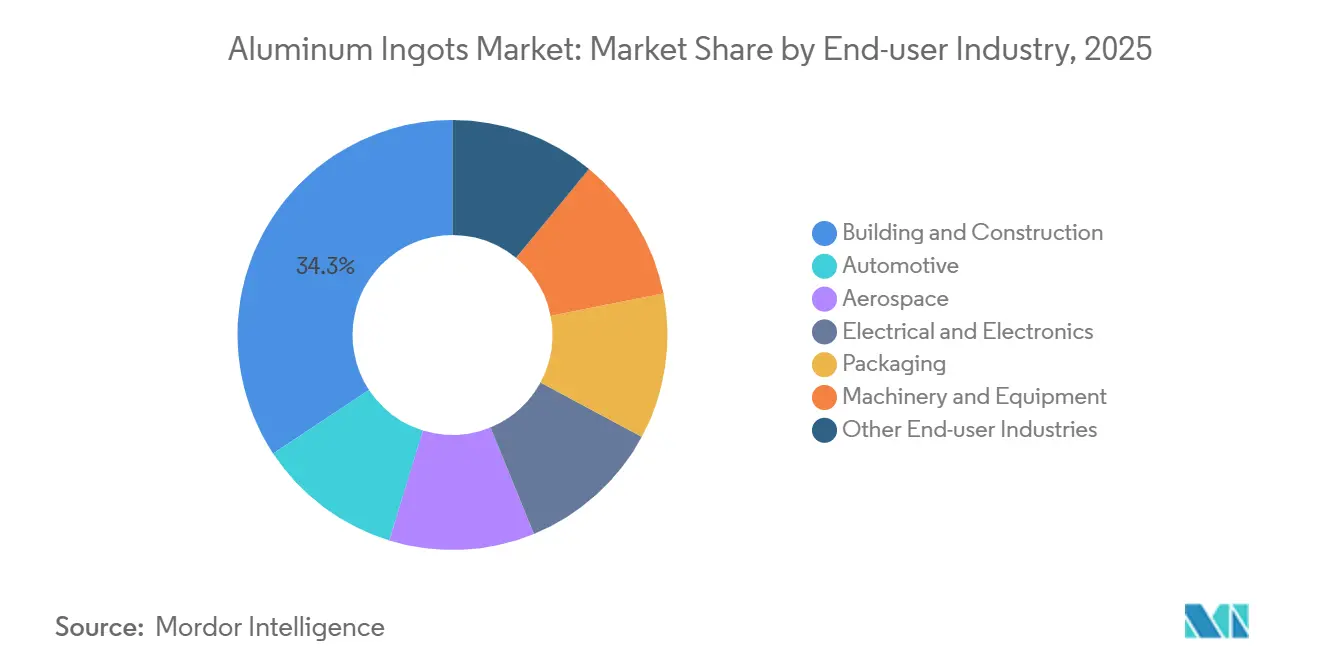

- Nach Endverbraucherbranche führte Bau und Konstruktion mit einem Umsatzanteil von 34,28% im Jahr 2025; für die Automobilindustrie wird bis 2031 eine CAGR von 5,18% prognostiziert.

- Nach Geografie entfielen 53,46% der Nachfrage im Jahr 2025 auf Asien-Pazifik; der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 4,97% wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Markt für Aluminiumbarren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boomende Bautätigkeit in Schwellenländern | +1.2% | Schwerpunkt Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Leichtbaubedarf in der Automobil- und Elektrofahrzeugindustrie | +1.5% | Global, mit Schwerpunkt in Nordamerika, EU, China | Langfristig (≥4 Jahre) |

| Dekarbonisierungsdruck und Recyclingvorteil | +0.9% | EU, Nordamerika, frühe Anwender in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Verlagerung zu Flüssigmetall-Lieferketten in China | +0.4% | China, regionale Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤2 Jahre) |

| Premiumisierung durch Inertanoden- und emissionsarme Schmelzverfahren | +0.6% | Global, angeführt durch regulatorische Rahmenbedingungen in der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Bautätigkeit in Schwellenländern

Öffentliche Infrastruktur treibt einen großen Teil des kurzfristigen Volumens im Markt für Aluminiumbarren an. Indiens Nationales Infrastrukturprogramm verpflichtete sich bis 2025 zu Investitionen von 1,4 Billionen USD, wobei rund 30% auf aluminiumintensive Schienen- und Energieprojekte entfielen[1]Ministerium für Statistik und Programmumsetzung, Regierung Indien, „Nationales Infrastrukturprogramm,” india.gov.in . Chinas Urbanisierungsrate von 66% im Jahr 2025 hält die Nachfrage nach Vorhangfassaden und Dachmaterialien hoch, insbesondere in Küstenprovinzen, wo Korrosionsbeständigkeit entscheidend ist. Vietnam und Indonesien wiederholen dieses Muster: Der Pro-Kopf-Aluminiumverbrauch in Vietnam stieg 2025 auf 5,1 Kilogramm. Das Wachstum bei vorgefertigten Modulen verschärft die Maßtoleranzen und belohnt Hütten, die Gießen und Strangpressen an einem einzigen Standort integrieren. Diese Verschiebungen stützen anhaltende Zuwächse im mittleren einstelligen Bereich im Markt für Aluminiumbarren.

Leichtbaubedarf in der Automobil- und Elektrofahrzeugindustrie

Batterieelektrische Fahrzeuge verwenden 20–30% mehr Aluminium als Fahrzeuge mit Verbrennungsmotor, hauptsächlich in Gehäusen und Crashstrukturen. Der durchschnittliche Aluminiumgehalt pro nordamerikanischem Leichtfahrzeug erreichte 2025 220 Kilogramm und soll bis 2030 auf rund 250 Kilogramm steigen. Geschlossene Schrottkreislaufsysteme – wie etwa Programme von Novelis – geben Stanzabfälle innerhalb von 60 Tagen in dasselbe Werk zurück, wodurch die Legierungschemie erhalten bleibt und der Bedarf an Primärmetall sinkt. Hochsiliziumgussteile aus Elektrofahrzeug-Batteriegehäusen stellten Recyclinghürden dar, doch neue Feststofftrennung löst Versprödungsrisiken und erweitert die Nutzung von Sekundärbarren. Das Ergebnis ist eine dauerhafte Nachfrage auf dem Markt für Aluminiumbarren, da Mobilitätsmarken nach verifiziertem emissionsarmem Metall suchen, um die Flottenemissionen unter verschärften regulatorischen Obergrenzen zu halten.

Dekarbonisierungsdruck und Recyclingvorteil

Sekundäraluminium verbraucht nur 5% der Energie, die für Primärmetall benötigt wird, und ist damit gut positioniert, da Jurisdiktionen Kohlenstoffkosten verankern. Der CO₂-Grenzausgleichsmechanismus (CBAM) der EU weist nicht verifizierten Barren einen Standard-CO₂-Faktor von 10,6 Tonnen zu, was bei einem CO₂-Preis von 90 EUR Zertifikatskosten von nahezu 954 EUR pro Tonne bedeutet. Kanada und das Vereinigte Königreich haben ähnliche Rahmenbedingungen für 2027–2028 angekündigt. Produzenten in Québec, Norwegen und Island hedgen bereits mit Fußabdrücken unter 4 Tonnen CO₂ pro Tonne und erzielen Prämien von 200–300 USD von Käufern, die Scope-3-Entlastung benötigen. Der Markt für Aluminiumbarren polarisiert sich daher: Emissionsarme Hütten gedeihen, während kohlebasierte Anlagen Marktanteile verlieren, sofern sie ihre Energieversorgung nicht dekarbonisieren oder das Recycling steigern.

Verlagerung zu Flüssigmetall-Lieferketten in China

China strebt bis 2025 einen Flüssigmetalltransportanteil von 90% an, um Umschmelzverluste von 300–400 kWh pro Tonne zu vermeiden. Pilotbahnverbindungen transportieren geschmolzenes Aluminium in isolierten Pfannen direkt zu Verarbeitern innerhalb von 48 Stunden, wodurch Energie gespart und Oxidationsverluste reduziert werden. Die Bündelung von Hütten und Gießereien innerhalb von 500 Kilometern macht das Modell tragfähig. Indien und Golfproduzenten untersuchen nun ähnliche Routen für hochvolumige Strangpressprofile. Dieser operative Wandel spaltet den Markt für Aluminiumbarren zwischen handelsüblichen Festbarren für den Export und vertraglich gebundenen Flüssigmetallströmen, die das Umlaufkapital für inländische Abnehmer erheblich reduzieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoff- und Strompreisvolatilität | -0.8% | Global, akut in Europa und Regionen mit deregulierten Energiemärkten | Kurzfristig (≤2 Jahre) |

| Grenzkohlenstoffanpassungen und strengere ESG-Prüfungen | -0.5% | EU, Nordamerika, Ausstrahlungseffekte auf exportorientierte Asien-Pazifik-Produzenten | Mittelfristig (2–4 Jahre) |

| Wasserkraftbezogene Wasserknappheitsbeschränkungen | -0.3% | China (Yunnan, Sichuan), Norwegen, Brasilien, Teile Kanadas | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff- und Strompreisvolatilität

Das Schmelzen verbraucht 13–15 MWh Strom pro Tonne, was bedeutet, dass Stromschwankungen die Margen über Nacht zunichtemachen können. Die europäische Kapazität schrumpfte 2025 um über 1 Million Tonnen, da die Gaspreise trotz Londoner Metallbörsenpreisen von rund 2.500 USD auf über 100 EUR pro MWh stiegen. Auch die Aluminiumoxidkosten stiegen, als Lieferunterbrechungen in Guinea die FOB-Australien-Notierungen auf über 450 USD pro Tonne trieben. Nur vertikal integrierte Großkonzerne mit eigenen Raffinerien und Wasserkraftverträgen blieben profitabel. Die Finanzierung neuer Hütten wird schwieriger, wenn Abnahmedarleiher Stromverträge von mehr als fünf Jahren verlangen. Diese Volatilität mindert die prognostizierte CAGR für den Markt für Aluminiumbarren um 0,8 Prozentpunkte.

Grenzkohlenstoffanpassungen und strengere ESG-Prüfungen

Exporteure in die EU müssen ab 2026 nach ISO 14064 verifizierte Scope-1- und Scope-2-Daten vorlegen. Standardfaktoren von über 10 Tonnen CO₂ pro Tonne Aluminium lösen Zertifikatskosten von über 1.000 EUR aus, was emissionsintensive Anlagen vom Markt ausschließt. Das Vereinigte Königreich und Kanada führen parallele Regeln in den Jahren 2027 und 2028 ein. Chinas kohlebetriebene Hütten stehen vor der Wahl: Dekarbonisierung oder Verlagerung der Produktion auf nicht regulierte Märkte. Auto- und Luft- und Raumfahrtkäufer schichten EcoVadis- und Sustainalytics-Prüfungen auf, die über Emissionen hinaus in Wasser- und Arbeitspraktiken reichen und die Compliance-Budgets erhöhen. Kleinere Hütten haben Schwierigkeiten, diese Kosten zu absorbieren, was zu einer schrittweisen Konsolidierung im Markt für Aluminiumbarren führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: Recycling schließt den Abstand

Sekundärbarren wuchsen bis 2031 mit einer CAGR von 5,32% und erodieren die Primärdominanz, die 2025 bei 62,41% lag. Die gestiegene Fahrzeugverschrottung am Ende der Nutzungsdauer in Nordamerika brachte 2025 15 Millionen Fahrzeuge zurück, jedes mit 180 Kilogramm Aluminium. Geschlossene Kreislaufsysteme ermöglichen es Novelis, Stanzschrott innerhalb von 60 Tagen in automobiltaugliches Blech umzuwandeln, was die Versorgungssicherheit stärkt. Die Feststoffsortierung liefert nun Sekundärbarren, die ASTM-B209-Toleranzen erfüllen, die einst ausschließlich Primärmetall vorbehalten waren.

Primärhütten verteidigen ihren Marktanteil durch die Vermarktung emissionsarmer Produkte wie Norsk Hydros Reduxa oder Rio Tintos RenewAl, die jeweils Fußabdrücke unter 4 Tonnen CO₂ pro Tonne versprechen. Diese Produkte erzielen in Europa Prämien von 150–250 USD, was die Substitution einschränkt, wo Reinheit wichtig ist. Getränkedosenhersteller fordern bis 2030 einen Recyclinganteil von 90%, doch die Sammelquote stagniert in den Vereinigten Staaten bei 49%. Dieses Schrottdefizit treibt die Sekundärprämien in die Höhe, verengt den Kostenabstand und hält beide Produktionswege im Markt für Aluminiumbarren bedeutsam.

Nach Endverbraucherbranche: Automobilindustrie überholt traditionelle Nachfrage

Bau und Konstruktion hielten 2025 einen Volumenanteil von 34,28%, aber die Automobilvolumina wachsen am schnellsten mit einer CAGR von 5,18%. EU-Flottenkonformitätsbußgelder von 95 EUR pro Gramm überschrittenem CO₂ zwingen Hersteller zur Fahrzeuggewichtsreduzierung. Fords F-150 Lightning spart durch eine vollständige Aluminiumkarosserie 320 Kilogramm, verlängert die Reichweite und reduziert die Batteriegröße. Teslas Einstückguss für das Batteriegehäuse des Modells Y eliminiert 370 Befestigungselemente und verkürzt die Montagezeit um 30%. Die Luft- und Raumfahrt verbraucht ein geringes Barrenvolumen, bleibt aber margenreich, da Boeing und Airbus die Produktion 2025 auf 480 bzw. 735 Flugzeuge steigern.

Elektroanwendungen profitieren von Indiens Plan für 500 GW erneuerbare Energien bis 2030, der 2 Millionen Kilometer Aluminiumleiter erfordert. Die Verpackung gewinnt durch Verbote von Einwegkunststoffen, da Dosen und Folie Polymerfolien ersetzen. Solch vielfältige Nachfragequellen ermöglichen es dem Markt für Aluminiumbarren, branchenbezogene Zyklen zu überstehen, da Schwäche im Bausektor durch Stärke in der Mobilität und Verpackung ausgeglichen werden kann.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 53,46% der globalen Nachfrage, getragen von Chinas Appetit von 38 Millionen Tonnen und Indiens 4,2 Millionen Tonnen. Chinesische Küstenkäufer importieren zunehmend emissionsarmes Metall aus dem Nahen Osten, während Binnenhütten auf inländische Kohlekraft für Barrengüten im Baubereich angewiesen sind. Japan und Südkorea, die über keine lokale Schmelzkapazität verfügen, zeichnen sich durch legierungsspezifische Schrott-Sortierung aus, die Elektronikmarken beliefert[2]Japan Aluminium Association, „Überblick über Schrott-Sortiertechnologie,” jaa.or.jp . ASEAN-Staaten importieren Barren und re-exportieren fertige Strangpressprofile; Vietnam verdoppelte seinen Pro-Kopf-Verbrauch bis 2025 auf 5,1 Kilogramm und erwartet bis 2028 zweistelliges Wachstum.

Sekundärbarren deckten 2025 48% des US-amerikanischen Bedarfs, da der Inflation Reduction Act die lokale Beschaffung fördert. Alcoa restartet sein Warrick-Werk und Century Aluminum wiedereröffnete Hawesville und fügte so über 500.000 Tonnen Kapazität hinzu. Mexikos Verbrauch stieg 2025, angeführt von Automobilmontage-Clustern in Guanajuato und Nuevo León.

Europa verzeichnete 2025 eine moderate Nachfrage, doch die inländische Schmelzkapazität schrumpfte seit 2022 aufgrund von Energiepreisanstiegen um 18%. Importe decken nun 60% des Primärbedarfs, größtenteils emissionsarmes Metall aus Norwegen und Island zur Erfüllung der CBAM-Anforderungen. Norsk Hydros Wasserkraftkapazität von 1,3 Millionen Tonnen hält das regionale Angebot stabil. Das Vereinigte Königreich verbrauchte 800.000 Tonnen, mit Schwerpunkt auf Luft- und Raumfahrt sowie Luxusfahrzeugen.

Südamerika sowie der Nahe Osten und Afrika verzeichnen das schnellste Wachstum. Brasiliens Verbrauch wird von wasserkraftgestützten Hütten im Bundesstaat Pará getragen. Die Vereinigten Arabischen Emirate betreiben 2,7 Millionen Tonnen in Al Taweelah, während Saudi-Arabiens Ma'aden bis 2027 eine Linie von 1,2 Millionen Tonnen plant. Afrikas Nachfrage, konzentriert in Südafrika und Ägypten, steigt deutlich, da Infrastrukturprojekte und eine entstehende Automobilmontage Metall absorbieren; der Kontinent bleibt jedoch aufgrund mangelnder Raffinierung ein Nettoimporteur.

Wettbewerbslandschaft

Der Markt für Aluminiumbarren ist mäßig konzentriert; die zehn größten Produzenten kontrollieren 55% der Primärkapazität, doch keiner überschreitet 12%. China Hongqiao, Chalco, RUSAL, Rio Tinto und Norsk Hydro dominieren das Volumen. Drei strategische Themen bestimmen den Wettbewerb. Erstens die vertikale Integration: Rio Tintos Amrun-Bauxit-Mine und Hindalcos Utkal-Aluminiumoxid-Erweiterung sichern den Rohstoff. Zweitens die emissionsarme Differenzierung: das ELYSIS-Inertanodenprojekt, Hydros Reduxa-Linie und EGAs CelestiAL-Marke erzielen Prämien bei OEMs, die Scope-3-Emissionen verfolgen. Drittens die geografische Diversifizierung in Richtung günstiger, stabiler Energieversorgung: EGAs Guinea-Bauxitexportzentrum und Ma'adeens Ras-Al-Khair-Hütte nutzen subventioniertes Gas und Projekte für erneuerbare Energien.

Recyclingpartnerschaften stellen einen weiteren Wettbewerbsvorteil dar. Novelis beliefert Ford und BMW mit geschlossenen Schrottkreislaufströmen, die beiden Unternehmen Legierungssicherheit und Kohlenstofftransparenz gewähren. Technologische Disruptoren lizenzieren Feststoffsortierung, die die Legierungschemie intakt hält und es mittelgroßen Recyclingunternehmen ermöglicht, die Reinheit von Primärmetall zu erreichen. Digitale Schrottplattformen senken die Beschaffungskosten und erodieren den Vorteil großer Händler. Automatisierung spielt ebenfalls eine Rolle: Rio Tinto hat ein KI-gesteuertes Zellensteuerungssystem patentiert, das den Stromverbrauch um 3–5% senkt und die Stromausbeute verbessert. Hütten, die keine ISO-14064-Emissionen oder ISO-14067-Produktfußabdrücke zertifizieren können, verlieren zunehmend Ausschreibungen an ESG-fokussierte Käufer, was die Konsolidierung im Markt für Aluminiumbarren beschleunigt.

Führende Unternehmen der Aluminiumbarren-Branche

China Hongqiao Group Ltd.

Aluminum Corporation of China Ltd. (Chalco)

RusAL

Rio Tinto

Norsk Hydro ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NALCO India führte den Aluminiumlegierungsbarren der Güte IA90 ein. Dieses Produkt wurde entwickelt, um den sich wandelnden Anforderungen der Automobilindustrie gerecht zu werden.

- Juni 2024: Guinea schloss eine Aluminiumoxidraffinerie-Vereinbarung mit einer Tochtergesellschaft von Emirates Global Aluminium ab. Die Vereinbarung zielte darauf ab, die Lieferkette für Aluminiumbarren durch eine zuverlässige Aluminiumoxidproduktion zu stärken.

Umfang des globalen Marktberichts für Aluminiumbarren

Aluminiumbarren werden mithilfe von Formen und geschmolzenem Aluminium hergestellt. Es handelt sich um Nichteisenmetalle. Diese Barren können in verschiedenen Abmessungen hergestellt werden und verfügen über ein breites Anwendungsspektrum in industriellen Einsatzbereichen.

Der Markt für Aluminiumbarren ist nach Produktionsprozess, Endverbraucherbranche und Geografie segmentiert. Nach Produktionsprozess ist der Markt in Primärbarren und Sekundär-/Recyclingbarren unterteilt. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Elektro und Elektronik, Verpackung, Maschinen und Anlagen sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für Aluminiumbarren in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (USD) ermittelt.

| Primärbarren |

| Sekundär-/Recyclingbarren |

| Bau und Konstruktion |

| Automobilindustrie |

| Luft- und Raumfahrt |

| Elektro und Elektronik |

| Verpackung |

| Maschinen und Anlagen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsprozess | Primärbarren | |

| Sekundär-/Recyclingbarren | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Automobilindustrie | ||

| Luft- und Raumfahrt | ||

| Elektro und Elektronik | ||

| Verpackung | ||

| Maschinen und Anlagen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für den Markt für Aluminiumbarren im Jahr 2031?

Es wird erwartet, dass der Umsatz bis 2031 329,67 Milliarden USD erreicht, was einer CAGR von 4,22% über den Zeitraum 2026–2031 entspricht.

Welcher Produktionsprozess führt das Volumen im Markt für Aluminiumbarren an?

Primärbarren führten 2025 mit einem Volumenanteil von 62,41%, obwohl Sekundärbarren mit einer CAGR von 5,32% schneller wachsen.

Warum erhöhen Automobilhersteller die Aluminiumnachfrage?

Batterieelektrische Fahrzeuge benötigen 20–30% mehr Aluminium als herkömmliche Fahrzeuge für leichtere Gehäuse und Crashstrukturen, was die CAGR der Automobilindustrie bis 2031 auf 5,18% anhebt.

Wie wirken sich Grenzkohlenstoffregeln auf den Aluminiumhandel aus?

Der CBAM der EU verhängt Zertifikatskosten von rund 954 EUR pro Tonne auf emissionsintensive Barren und lenkt Käufer zu emissionsarmen Lieferanten.

Seite zuletzt aktualisiert am: