Marktgröße und Marktanteil für aktiviertes Aluminiumoxid

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktiviertes Aluminiumoxid von Mordor Intelligence

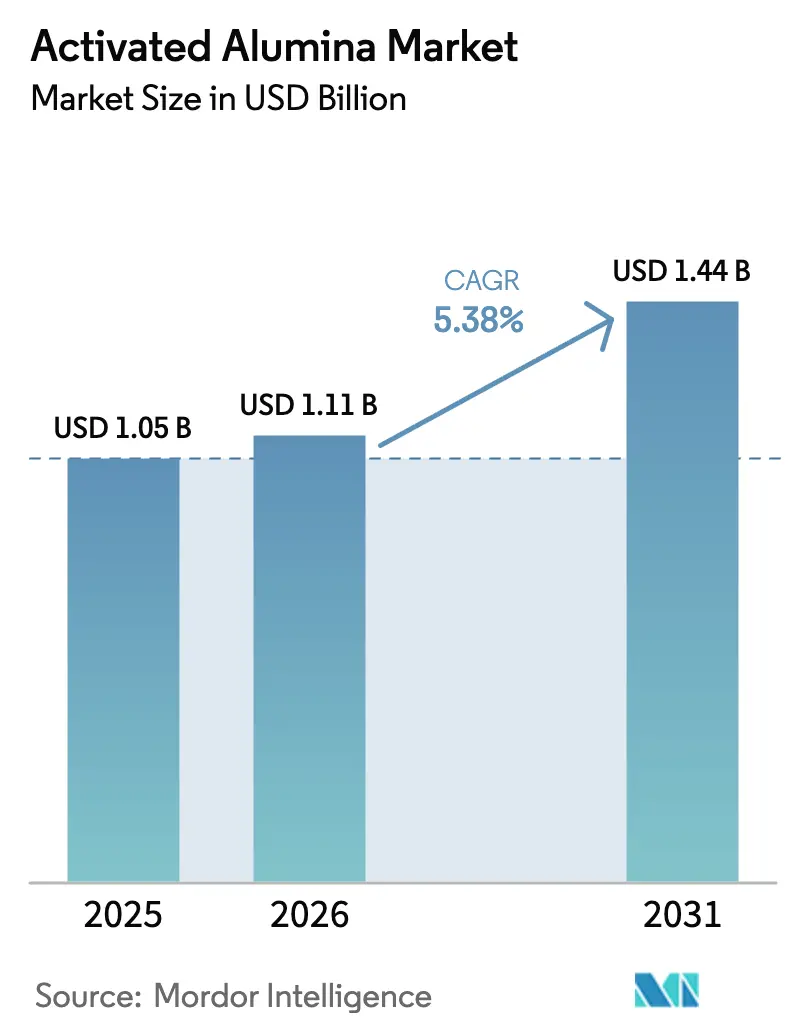

Die Marktgröße für aktiviertes Aluminiumoxid wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und wird voraussichtlich von 1,11 Milliarden USD im Jahr 2026 auf 1,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,38 % während des Prognosezeitraums (2026–2031). Der Markt für aktiviertes Aluminiumoxid profitiert von verschärften globalen Wasserqualitätsvorschriften, dem Ausbau von Dehydrierungsprojekten in der Energieinfrastruktur sowie der bewährten Fähigkeit des Adsorptionsmittels, ohne hohen Kapitalaufwand zu regenerieren. Die Nachfrage nach Trockenmitteln bei der Erdgasverarbeitung, der zunehmende Einsatz als Medium zur Fluoridentfernung sowie aufkommende Anwendungsfelder in Lithium-Ionen-Batterieseparatoren bilden gemeinsam die Grundlage für ein stetiges Mengenwachstum sowohl in etablierten als auch in neuen Anwendungsbereichen. Die Wettbewerbsintensität bleibt moderat, da proprietäre Formgebungs- und Kalzinierungstechniken den etablierten Anbietern attraktive Margen sichern, auch wenn Substitutionsadsorptionsmittel zunehmend Aufmerksamkeit erhalten. Die angebotsseitigen Risiken, die auf Preisschwankungen beim Aluminiumoxid-Rohstoff zurückzuführen sind, beginnen sich zu entspannen, da neue Raffineriekapazitäten wieder in Betrieb gehen. Dennoch erschließen Kreislaufwirtschaftsprogramme und Niedrigtemperatur-Regenerationstechnologien zusätzliche Einnahmequellen, die den Markt für aktiviertes Aluminiumoxid stabilisieren.

Wichtigste Erkenntnisse des Berichts

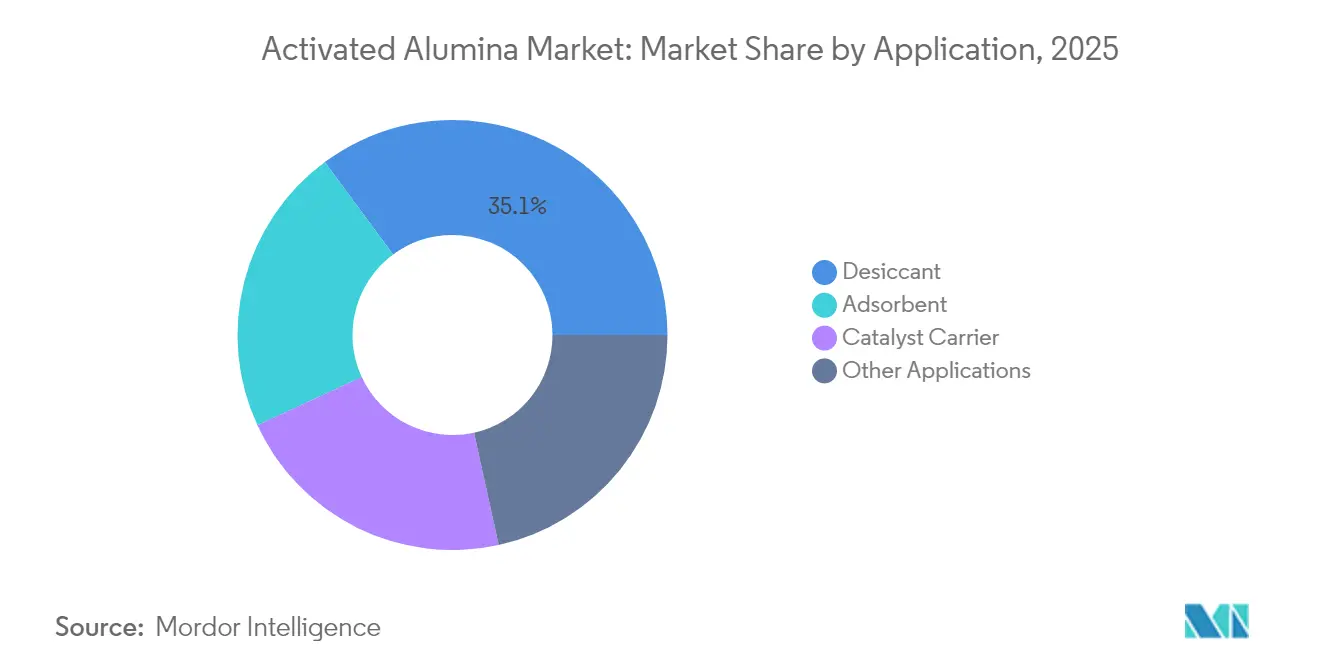

- Nach Anwendung führten Trockenmittelanwendungen mit einem Marktanteil von 35,12 % am Markt für aktiviertes Aluminiumoxid im Jahr 2025; Adsorptionsmittelanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen.

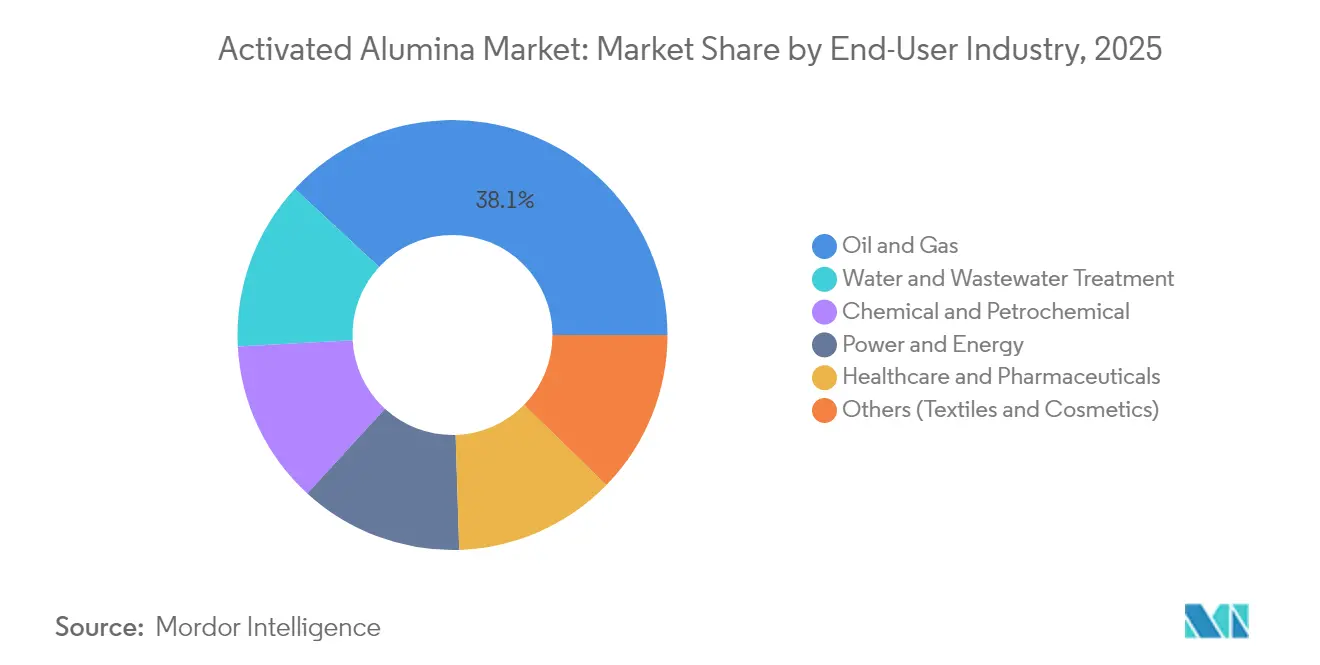

- Nach Endverbraucherbranche entfiel auf Öl- und Gas-Endverbraucher ein Marktanteilanteil von 38,10 % am Marktvolumen für aktiviertes Aluminiumoxid im Jahr 2025; Endverbraucher aus dem Bereich Wasser- und Abwasserbehandlung werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen.

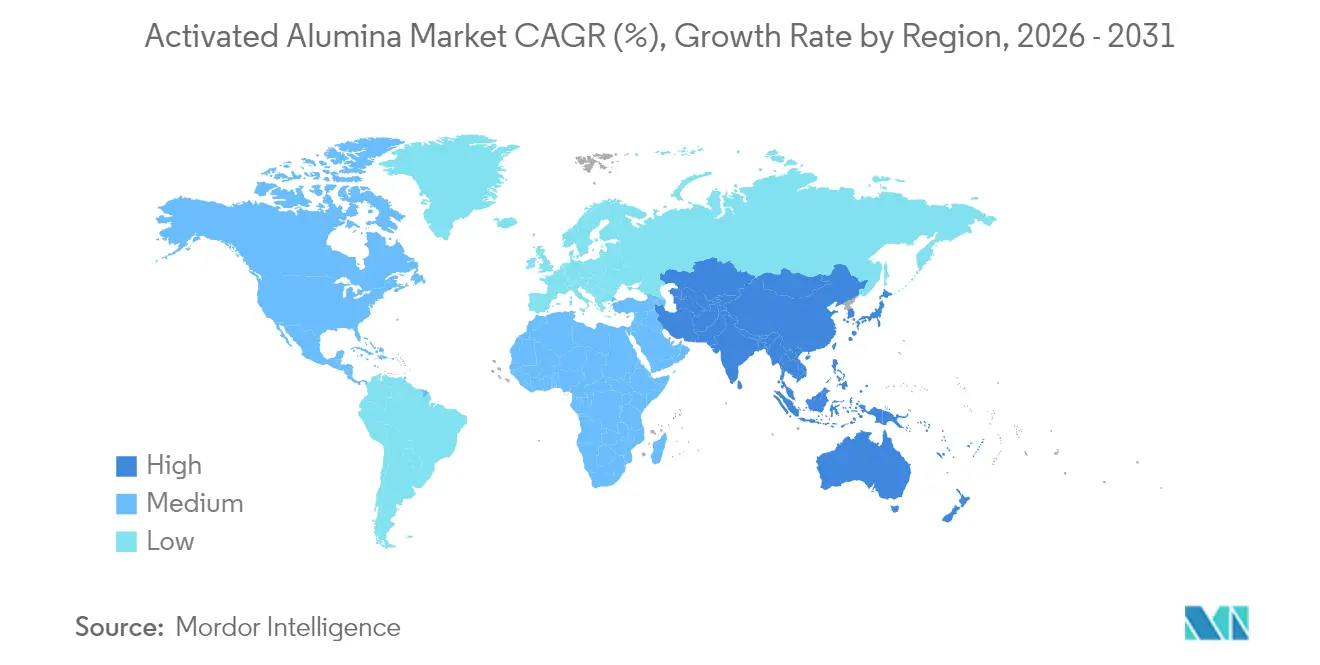

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 53,78 % am Markt für aktiviertes Aluminiumoxid und wird bis 2031 voraussichtlich eine CAGR von 6,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für aktiviertes Aluminiumoxid

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Medien zur Fluoridentfernung in der kommunalen Wasseraufbereitung | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau von Dehydrierungsprojekten in der Erdgas- und Ölraffinierung | +0.8% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung als pharmazeutischer Katalysator und Adsorptionsmittel | +0.6% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Schichten aus aktiviertem Aluminiumoxid in Lithium-Ionen-Batterieseparatoren | +0.4% | Asien-Pazifische Fertigungszentren, weltweite Verbreitung | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Impuls für regenerierbare Adsorptionsmittel | +0.3% | Global, angeführt von EU-Regulierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Medien zur Fluoridentfernung in der kommunalen Wasseraufbereitung

Die Regulierungsbehörden haben im April 2024 die PFAS-National-Primary-Drinking-Water-Regulation der Vereinigten Staaten verabschiedet, die maximale Schadstoffkonzentrationen festlegt, die bis April 2029 eingehalten werden müssen. Dies hat einen breiteren Modernisierungszyklus für kommunale Aufbereitungsanlagen ausgelöst[1]Umweltschutzbehörde der Vereinigten Staaten, "Nationale primäre Trinkwasservorschrift für PFAS," epa.gov. Aktiviertes Aluminiumoxid übertrifft Einzweckmedien, da seine amphotere Oberfläche sowohl Fluorid als auch Spuren von Schwermetallen mit gleicher Effizienz entfernt. Vergleichsstudien zeigen eine siebenfach höhere Fluoridadsorption auf mikrokristallinem Aluminiumoxid gegenüber herkömmlichem Quarzsand, während die Regenerierung bei 150 °C über mehrere Zyklen hinweg mehr als 90 % der Kapazität erhält. Versorger orientieren sich in engen Einhaltungsfristen an dieser bewährten Chemie und treiben das Volumen von Großbestellungen zwischen 2025 und 2029 in die Höhe. Anbieter, die bereits mit schlüsselfertiger Zufuhr-, Regenerier- und Instrumentierungsunterstützung positioniert sind, haben begonnen, Rahmenverträge mit großen Wasserversorgungsunternehmen abzuschließen, was die Visibilität im Markt für aktiviertes Aluminiumoxid stärkt. Laufende Förderprogramme im Bereich der öffentlichen Gesundheit in Europa und Kanada bieten zusätzliches Aufwärtspotenzial, da diese Regionen ihre Grenzwerte für neu auftretende Schadstoffe harmonisieren.

Ausbau von Dehydrierungsprojekten in der Erdgas- und Ölraffinierung

Das Feuchtigkeitsmanagement bleibt entscheidend für die Einhaltung von Standards für Kraftstoffe mit extrem niedrigem Schwefelgehalt und Rohstoffe, und führende Lizenzvergeber schreiben nun Mehrbett-Dehydrierungsanlagen vor, die Schutzschichten aus aktiviertem Aluminiumoxid zur Entfernung polarer Schadstoffe integrieren. Axens berichtet, dass ihre AxSorb-Serie Auslasswasserspiegel unter 0,1 ppm erreicht und gleichzeitig leichte Merkaptane abfängt – eine Doppelfunktion, die die Behälteranzahl und den Kapitalbedarf reduziert. Neue Ethan-Cracker und wasserstofffähige Dampf-Methan-Reformer, die derzeit in Südostasien gebaut werden, wählen Trockenmittelbetten auf Aluminiumoxidbasis, da das Medium vor Ort regeneriert wird und einen Schwingbetrieb ermöglicht. Da sich dezentrale LNG- und CNG-Netze in Indien und China verbreiten, erfordern kleinere Skid-Pakete höhere Adsorptionsmittelmengen pro Durchsatzeinheit, was den Markt für aktiviertes Aluminiumoxid weiter ankurbelt. Die lange Lebensdauer der Anlagen und die begrenzte Leistungsdegradation über aufeinanderfolgende Regenerierungszyklen hinweg erhalten bis 2030 einen vorhersehbaren Ersatzrhythmus aufrecht.

Zunehmende Verwendung als pharmazeutischer Katalysator und Adsorptionsmittel

Der regulatorische Schwerpunkt auf der kontinuierlichen Fertigung fördert die Einführung von Festbettreaktoren, die mit Edelmetallkatalysatoren auf Basis von aktiviertem Aluminiumoxid gepackt sind. Die hohe Druckfestigkeit und die anpassbare Porenstruktur des Materials stabilisieren die Partikelverteilung und führen zu zweistelligen Ausbeuteverbesserungen bei Hydrierungs- und Dehydrierungsschritten, die in mehreren von Experten begutachteten Studien belegt wurden. Anlagen, die nach Quality-by-Design-Protokollen betrieben werden, bevorzugen einen vorhersehbaren Träger, der einer Sterilisation standhält, ohne auszulaugen. Nordamerikanische Hersteller verlängern daher Liefervereinbarungen mit Aluminiumoxid-Spezialisten, um bis 2028 validierte Chargen zu sichern, was die Nachfrage in einem ansonsten zyklischen Endmarkt stabilisiert. Gleichzeitig investieren aufstrebende Auftragsforschungs- und Entwicklungsorganisationen im asiatisch-pazifischen Raum in eigene Katalysator-Regenerierungseinheiten, was den regionalen Bedarf an hochoberflächigen Aluminiumoxidqualitäten steigert.

Integration von Schichten aus aktiviertem Aluminiumoxid in Lithium-Ionen-Batterieseparatoren

Forschungsergebnisse der Royal Society of Chemistry bestätigen, dass die Einbettung von submikronen Partikeln aus aktiviertem Aluminiumoxid in Polyolefin-Separatoren die thermische Stabilität verdoppelt und die Ausbreitung von Lithium-Dendriten hemmt[2]Royal Society of Chemistry, "Verbund-Separatoren auf Aluminiumoxidbasis für Batterien der nächsten Generation," rsc.org . Diese Vorteile entsprechen dem Trend der Elektrofahrzeugbranche zu Kathoden mit höherem Nickelgehalt, die näher an den Sicherheitsgrenzen betrieben werden. Batteriezellenherrsteller in China, Japan und Südkorea haben begonnen, Pilotlinienversuche mit dünnen, mit Aluminiumoxid beschichteten Separatoren durchzuführen, was ab 2027 potenziell einen jährlichen Mehrbedarf von mehreren Kilotonnen einführen könnte. Im Gegensatz zur passiven Adsorption basiert dieser Anwendungsfall auf der Verbesserung der ionischen Leitfähigkeit und erzielt daher einen höheren Preis pro Kilogramm, was Margenausweitungsmöglichkeiten innerhalb des Marktes für aktiviertes Aluminiumoxid bietet. Die Eintrittsbarrieren durch geistiges Eigentum sind gering, sodass traditionelle Adsorptionsmittellieferanten mit Kalzinierungsexpertise schnell umschwenken können, wenn sie eine gleichmäßige Beschichtung im Gigafactory-Maßstab erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Substitutionsadsorptionsmitteln | -0.7% | Global, insbesondere in kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität beim Aluminiumoxid-Rohstoff | -0.5% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Vorschriften zur Entsorgung und zum Recycling von verbrauchtem Aluminiumoxid | -0.4% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substitutionsadsorptionsmitteln

Eisenoxid-Nanopartikel bieten eine Entfernungseffizienz von 70–98 % für verschiedene Schwermetalle und ermöglichen eine magnetische Trennung, was operative Vorteile in Durchflusssystemen bietet, bei denen aktiviertes Aluminiumoxid eine thermische Regenerierung erfordert. Biobasierte Kohlenstoffadsorptionsmittel aus landwirtschaftlichen Abfällen gewinnen ebenfalls an Attraktivität, da ihre Mesoporen-Verteilung die Aufnahme von Mikroplastik begünstigt. Die rasche Skalierung in Südostasien und Lateinamerika, wo die Kostenempfindlichkeit besonders ausgeprägt ist, bedeutet, dass lokale Versorger diese Alternativen möglicherweise erproben, bevor sie Aluminiumoxidqualitäten der Premiumklasse in Betracht ziehen. Anbieter im Markt für aktiviertes Aluminiumoxid positionieren sich daher auf Vielseitigkeit und Botschaften zu den Gesamtbetriebskosten anstatt auf absolute Leistung. Die kurzfristige Auswirkung des Hemmnisses wird durch die regulatorische Vertrautheit mit Aluminiumoxidmedien abgefedert; jedoch zeigen Beschaffungsverschiebungen bei kommunalen Ausschreibungen, dass der Preis eine übergeordnete Rolle spielt, wenn Finanzierungsengpässe dominieren.

Preisvolatilität beim Aluminiumoxid-Rohstoff

Die Referenzpreise für Schmelzaluminiumoxid haben in den vergangenen zwei Jahren zweistellige Schwankungen aufgewiesen, die durch Raffinerieabschaltungen, Energiepreisspitzen und logistische Engpässe verursacht wurden. Obwohl neue Raffinerielinien in Indonesien und dem Nahen Osten ab 2025 zusätzliche Tonnagen versprechen, verbleibt Unsicherheit, da Inbetriebnahme-Verzögerungen für vergleichbare Anlagen historisch gesehen mehr als zwölf Monate betrugen. Hersteller von aktiviertem Aluminiumoxid ohne vertikale Integration sehen sich einem Margendruck ausgesetzt, sofern sie keine Kostenweitergabeklauseln vereinbaren oder keine Niedrigtemperatur-Synthesewege entwickeln, die den Energieeinsatz reduzieren. Verfahren wie die Sprühpyrolyse-Verarbeitung, die eine 99%ige Umwandlung bei wesentlich niedrigeren Ofentemperaturen erzielt, befinden sich noch im Pilotmaßstab, signalisieren aber mittelfristige Kostendämpfungspfade. Bis zur Kommerzialisierung dieser Ansätze lastet die Rohstoffpreisvolatilität auf Kapitalerweiterungsentscheidungen und dämpft aggressive Preissenkungstaktiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Trockenmitteldominanz treibt industrielle Expansion an

Trockenmittelanwendungen repräsentierten im Jahr 2025 35,12 % der Marktgröße für aktiviertes Aluminiumoxid, was den Status des Mediums als Verarbeitungsstandard für die Massengas-Dehydrierung widerspiegelt. Kontinuierliche Wechselbetteinheiten regenerieren Aluminiumoxid bei 200 °C und erhalten über 95 % der Kapazität nach 1.000 Zyklen – ein wirtschaftlicher Vorteil, der langfristige Verträge in LNG-, CNG- und Raffineriebetrieben stärkt. Inkrementelles Volumen kommt nun von wasserstofffähigen Gasturbinen, die eine strenge Taupunktkontrolle erfordern, was sicherstellt, dass das Segment über den gesamten Prognosezeitraum hinweg ein niedriges bis mittleres einstelliges Wachstum beibehält. Die Wettbewerbsdifferenzierung konzentriert sich auf eine maßgeschneiderte Porengrößenverteilung anstatt auf die Schüttdichte, was führende Anbieter dazu veranlasst, in fortschrittliche Sol-Gel-Verfahren zu investieren, die Abrieb verringern.

Adsorptionsmittelanwendungen liegen auf Kurs für das schnellste Wachstum mit einer CAGR von 5,93 % bis 2031, da Kommunen und Industrienutzer Systeme nachrüsten, um die Grenzwerte für neu auftretende Schadstoffe einzuhalten. Die Regenerierbarkeit von aktiviertem Aluminiumoxid hält die Lebensdauer-Betriebskosten niedriger als bei Einweg-Ionenaustauscherharzen, während seine amphotere Oberfläche die gleichzeitige Aufnahme von Fluorid, Arsen und Selen ermöglicht. Pilotinstallationen im Mittleren Westen der Vereinigten Staaten zeigen 85 % geringere Schlammentsorgungsvolumen im Vergleich zu Metallsalz-Koagulanzien – ein Nachhaltigkeitsvorteil, den Politiker positiv bewerten. Die frühe Einführung in Lithium-Ionen-Batterieseparatorbeschichtungen bietet weiteres Aufwärtspotenzial, da selbst eine 5%ige Durchdringung jährlich Tausende von Tonnen entsprechen würde. Zusammen stellen diese Dynamiken sicher, dass der Markt für aktiviertes Aluminiumoxid einen ausgewogenen Umsatzmix beibehält, der zyklische Schwankungen in einem einzelnen Endverwendungsbereich abpuffert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führung von Öl und Gas trifft auf Beschleunigung in der Wasseraufbereitung

Öl- und Gas-Betreiber entfielen im Jahr 2025 auf 38,10 % des Marktanteils für aktiviertes Aluminiumoxid, gestützt durch den weitverbreiteten Einsatz in Dehydrierungs- und Schwefelentfernungsanlagen. Strengere Spezifikationen für kohlenstoffarme Kraftstoffe stärken die mittelfristige Resilienz, insbesondere da Raffinerien den Übergang zu erneuerbarem Diesel und blauem Wasserstoff vollziehen, bei denen nach wie vor feuchtigkeitsempfindliche Schritte involviert sind. Die Nachfrage nach Katalysatorträgern aus petrochemischen Komplexen lenkt ebenfalls erhebliche Mengen, da die strukturelle Stabilität von Aluminiumoxid eine hohe Edelmetallbeladung bei hohen Temperaturen ermöglicht.

Die Wasser- und Abwasserbehandlung verzeichnet die höchste CAGR von 6,25 % bis 2031, angetrieben durch PFAS- und Fluoridrichtlinien, die Mehrkomponenten-Adsorptionslösungen erfordern. Kommunen haben mehrjährige Budgets für den Medienaustausch bereitgestellt, was die Ausschreibungsaktivitäten sowohl in Nordamerika als auch in der EU beschleunigt. Pharmazeutische Hersteller und Halbleiterfabriken leisten zusätzliche Bestellungen, da sie Einweg-Granulataktivkohle durch regenerierbare Mischbettsysteme ersetzen. In allen Sektoren richtet sich die Lieferantenauswahl zunehmend nach Unternehmen, die Programme zur Rücknahme verbrauchter Medien anbieten – ein aufkommendes Differenzierungsmerkmal im Markt für aktiviertes Aluminiumoxid.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 53,78 % am Markt für aktiviertes Aluminiumoxid und wird die führende Position wahrscheinlich behalten, da die CAGR bis 2031 6,31 % erreicht. Hochwertige Projekte in Chinas küstennahen Chemieparks und südostasiatischen Crackeranlagen erfordern große Trockenmittelmengen, während der Aufbau von Gigafabriken in der Region aluminiumbeschichtete Separatorfolien für die nächste Generation von Elektrofahrzeugbatterien erprobt. Lokale Beschaffungsvorteile, einschließlich der Nähe zu Bauxit-Vorkommen und integrierten Aluminiumoxid-Raffinerien, unterstützen wettbewerbsfähige Lieferkosten und stellen sicher, dass regionale Hersteller ihre Exportpositionen in den Nahen Osten und nach Afrika stärken.

Nordamerika folgt mit einer gefestigten Nachfrage aus dem Erdgas-Midstream-Bereich und federal getriebenen Wasserqualitätsmandaten. Die 2024 verabschiedete PFAS-Regelung sieht eine Einhaltung bis 2029 vor und löst damit einen vorhersehbaren Ausgabenzyklus für Hochkapazitäts-Fluorid-Adsorptionsbetten aus. Fortgeschrittene Pilotprogramme in der Region der Großen Seen demonstrieren bereits eine skalierbare Regenerierung, die den Lebenszyklus-Medienverbrauch um bis zu 30 % reduziert und damit die Kostenproposition von Aluminiumoxid stärkt. Geplante Schließungen von Siliziumdioxidanlagen durch Evonik in New York und Maryland zwischen 2025 und 2026 deuten jedoch auf eine verstärkte Rationalisierung unter Spezialchemielieferanten hin, die die kurzfristige inländische Verfügbarkeit einschränken könnte.

Europa bleibt den Kreislaufwirtschaftszielen verpflichtet, die regenerierbare Adsorptionsmittel begünstigen. Politische Instrumente wie die Richtlinie über Industrieemissionen veranlassen Betreiber, die Lebenszykluswirkung zu quantifizieren, was die Beschaffung zugunsten von Aluminiumoxid gegenüber Einwegharzen verschiebt. Investitionen in Technologien zur Herstellung von grünem Aluminiumoxid, einschließlich Niedertemperatur-Sprühpyrolyseeinheiten in Deutschland, signalisieren den Antrieb zur Dekarbonisierung auch der Spezialchemieproduktion. Südamerika und der Nahe Osten & Afrika tragen gemeinsam inkrementelles Volumen bei, da neue Gasverarbeitungsanlagen und Projekte zur Linderung von Wasserknappheit in Betrieb gehen. Obwohl ihr kombiniertes Volumen bescheiden ist, schaffen höhere Ersatzraten in Hartwasserbedingungen eine wiederkehrende Nachfrage, die den Markt für aktiviertes Aluminiumoxid in diesen Regionen im Laufe der Zeit ankurbelt.

Wettbewerbslandschaft

Der Markt für aktiviertes Aluminiumoxid weist eine moderate Konzentration auf: Die fünf größten Hersteller kontrollieren rund 65 % der globalen Kapazität, was Raum für regionale Herausforderer lässt. BASF, Honeywell UOP, Evonik und W. R. Grace konkurrieren hauptsächlich über proprietäre Formgebungs- und Kalzinierungstechniken, die differenzierte Porenarchitekturen hervorbringen. Das Öltropfen-Sorbead-Verfahren von BASF liefert überlegene hydrothermale Stabilität und ermöglicht über 40 % längere Standzeiten für Raffinerietrockner. Honeywell integriert digitale Zwillinge zur Optimierung der Zykluszeitsteuerung und reduziert damit den Energieverbrauch während der Adsorptions-Regenerierungs-Wechsel.

Die strategische Anlagenoptimierung setzte sich 2025 fort, als Evonik die schrittweise Schließung seiner Siliziumdioxidwerke in Waterford und Havre de Grace ankündigte, um die Produktion an effizienteren Standorten zu konsolidieren und Kapital für den Ausbau von Spezial-Aluminiumoxidqualitäten für die Wasseraufbereitung und Batterieseparatoren freizusetzen. Unterdessen nutzen chinesische Hersteller kostenkonkurrenzfähige Rohstoffe und kurze Lieferketten, um sowohl den inländischen als auch den Exportmarkt zu versorgen, und schließen damit die Preisunterschiede bei der Lieferung in Südostasien. Technologiepartnerschaften zwischen westlichen Lizenzgebern und asiatischen Lohnherstellern entstehen, um eine gleichbleibende Qualität zu gewährleisten, was auf ein hybrides Modell statt auf eine vollständige Kommoditisierung hinweist.

Innovation bleibt eine wichtige Verteidigungsstrategie, da Substitutionsadsorptionsmittel an Sichtbarkeit gewinnen. Das Korea Institute of Energy Research (Koreanisches Institut für Energieforschung) hat eine Niedrigtemperatur-Regenerierungsmethode demonstriert, die den Energieverbrauch für Betten auf Aluminiumoxidbasis halbiert und Kunden nach der Kommerzialisierung klare operative Einsparungen bietet. Anbieter investieren auch in Lebenszyklusmanagement-Dienstleistungen, indem sie das Recycling verbrauchter Medien und Software zur Leistungsüberwachung bündeln. Diese Mehrwertpakete erhöhen die Wechselkosten und stützen die Margen im Markt für aktiviertes Aluminiumoxid, selbst wenn die Spotpreise für Rohstoffe schwanken.

Führende Unternehmen der Branche für aktiviertes Aluminiumoxid

Axens

Huber Engineered Materials

Evonik Industries AG

Honeywell International

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hindalco Industries, Teil der Aditya Birla Group, hat durch die Übernahme von AluChem Companies Inc., einem US-amerikanischen Spezial-Aluminiumoxid-Hersteller, einen bedeutenden Schritt unternommen. Die Transaktion, die aktiviertes Aluminiumoxid umfasst, soll die Marktstellung von Hindalco Industries Ltd. stärken.

- Februar 2023: Evonik kündigte die Investition in die Erweiterung seiner Produktionsanlage für pyrogenes Aluminiumoxid in Yokkaichi, Japan an. Die Anlage wird das erste Aluminiumoxidwerk des Unternehmens in Asien sein. Sie wird sich auf die Herstellung von Lösungen für die Lithium-Ionen-Batterietechnologie konzentrieren, die in Elektroauto-Batterien eingesetzt wird. Die Anlage soll bis 2025 in Betrieb gehen.

Berichtsumfang des globalen Markts für aktiviertes Aluminiumoxid

Aktiviertes Aluminiumoxid ist ein hochporöses Aluminiumhydroxid mit einer großen Oberfläche. Es wird in einer Vielzahl von Anwendungen eingesetzt, wie z. B. als Katalysator, Biokeramik, Fluorid-Adsorptionsmittel und anderen. Es kann giftige Materialien aus Abwässern und Grundwasserleitern aufnehmen. Anwendung, Endverbraucherbranche und Geografie sind die Marktsegmente für aktiviertes Aluminiumoxid. Nach Anwendung ist der Markt in Katalysator, Trockenmittel, Adsorptionsmittel und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Wasseraufbereitung, Chemikalien, Gesundheitswesen und sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (Millionen USD) vorgenommen.

| Adsorptionsmittel |

| Trockenmittel |

| Katalysatorträger |

| Sonstige Anwendungen |

| Öl und Gas |

| Wasser- und Abwasserbehandlung |

| Chemie und Petrochemie |

| Gesundheitswesen und Pharmazeutika |

| Energie |

| Sonstige (Textilien und Kosmetika) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Adsorptionsmittel | |

| Trockenmittel | ||

| Katalysatorträger | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Wasser- und Abwasserbehandlung | ||

| Chemie und Petrochemie | ||

| Gesundheitswesen und Pharmazeutika | ||

| Energie | ||

| Sonstige (Textilien und Kosmetika) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für aktiviertes Aluminiumoxid?

Die Marktgröße für aktiviertes Aluminiumoxid beträgt im Jahr 2026 1,11 Milliarden USD und wird bis 2031 voraussichtlich 1,44 Milliarden USD erreichen.

Welches Anwendungssegment dominiert den Markt für aktiviertes Aluminiumoxid?

Trockenmittelanwendungen dominieren und entfallen 2025 auf 35,12 % des globalen Umsatzes.

Warum führt der asiatisch-pazifische Raum den Markt für aktiviertes Aluminiumoxid an?

Der asiatisch-pazifische Raum profitiert von integrierten Aluminiumoxid-Raffinerien, rascher Industrialisierung und starker Nachfrage bei der Erdgas-Dehydrierung und der kommunalen Wasseraufbereitung, was ihm im Jahr 2025 einen Marktanteil von 53,78 % sichert.

Welche Wachstumsrate wird für Endverbraucher aus dem Bereich Wasseraufbereitung erwartet?

Endverbraucher aus dem Bereich Wasser- und Abwasserbehandlung werden bis 2031 voraussichtlich eine CAGR von 6,25 % verzeichnen, was sie zur am schnellsten wachsenden Kundengruppe macht.

Seite zuletzt aktualisiert am: