Aluminiumschmiedemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

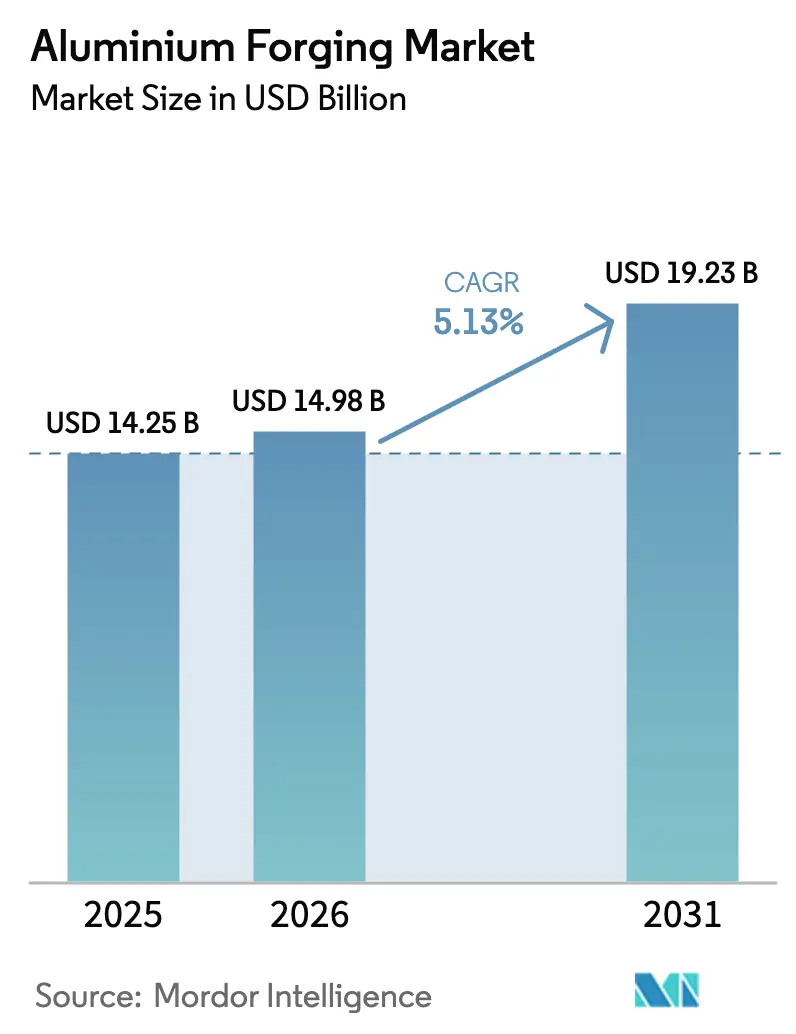

| Marktgröße (2026) | 14.98 Milliarden US-Dollar |

| Marktgröße (2031) | 19.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aluminiumschmiedemarkt Analyse von Mordor Intelligence

Die Größe des Aluminiumschmiedemarkts wird im Jahr 2026 auf USD 14,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,25 Milliarden, mit Projektionen für 2031 von USD 19,23 Milliarden, was einem Wachstum von 5,13 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach leichteren Fahrzeugen, strengere Emissionsstandards und die Kompatibilität des Werkstoffs mit bestehenden Pressenlinien untermauern diesen Ausblick und verschaffen dem Aluminiumschmiedemarkt einen strukturellen Vorteil gegenüber Stahl. OEMs integrieren geschmiedete Aluminiumquerlenker, Steuerungsarme und leistungsdichte Luft- und Raumfahrtkomponenten, um das Leergewicht von Fahrzeugen zu senken, die Reichweite von Elektrofahrzeugen zu verlängern und die Lebenszyklusemissionen zu reduzieren. Regionale Lieferketten verschieben sich ebenfalls, da politische Entscheidungsträger CO₂-Steuern und Vorschriften für lokale Inhalte einführen, was zu inländischen Kapazitätserweiterungen führt, die den Aluminiumschmiedemarkt enger werden lassen und neue Einnahmequellen für zertifizierte Lieferanten eröffnen. Die Preisvolatilität an der London Metal Exchange und steigende Energiekosten komprimieren die Margen nicht abgesicherter Marktteilnehmer, doch Vorwärtsintegrationsbewegungen der führenden Akteure mildern die Auswirkungen.

Wichtigste Erkenntnisse des Berichts

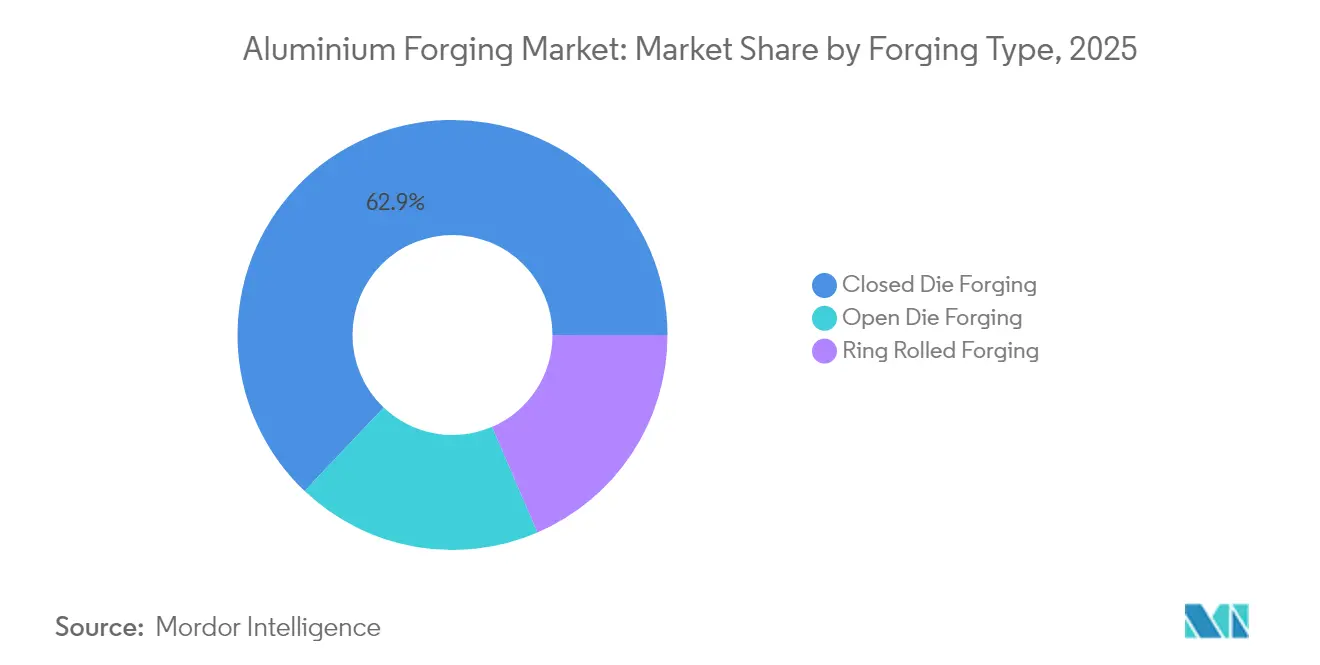

- Nach Schmiedeverfahren entfiel auf das Gesenkschmieden im Jahr 2025 ein Anteil von 62,93 % am Aluminiumschmiedemarkt, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 5,24 % wächst.

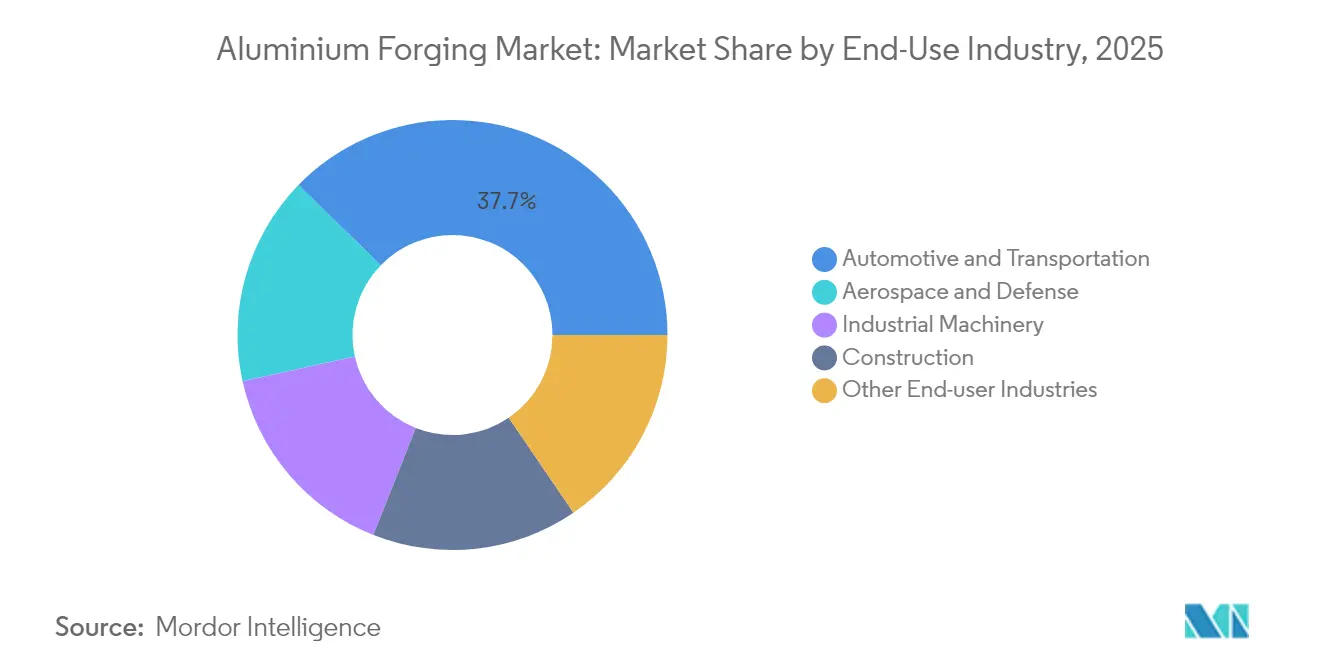

- Nach Endverbrauchsbranche führte der Automobil- und Transportsektor mit einem Anteil von 37,71 % an der Größe des Aluminiumschmiedemarkts im Jahr 2025; der Luft- und Raumfahrt- sowie Verteidigungssektor entwickelt sich bis 2031 mit einer CAGR von 5,47 %.

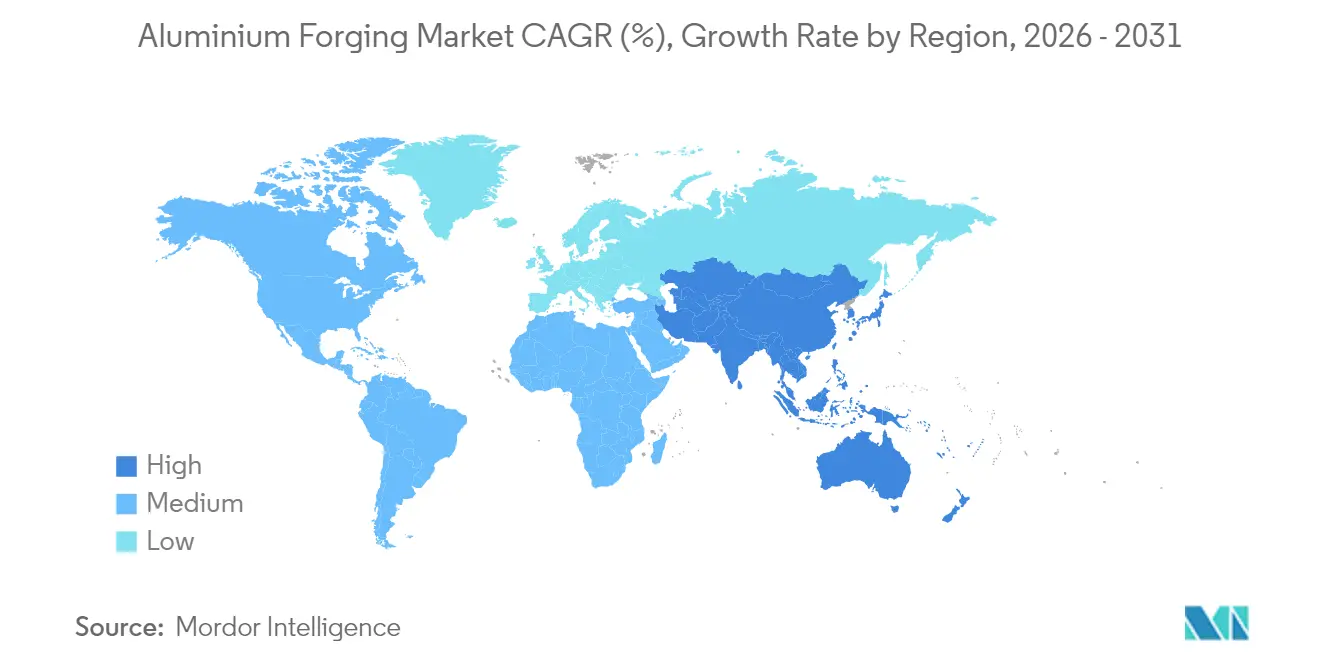

- Nach Geografie dominierte die Region Asien-Pazifik mit 37,97 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 6,35 % erzielen – die schnellste regionale Expansion im Aluminiumschmiedemarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Aluminiumschmiedemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Leichtbauwerkstoffen | +1.2% | Global, konzentriert in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Steigende EV-orientierte Automobilnachfrage | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Auftragsrückstand bei Triebwerken für die Luft- und Raumfahrt | +0.9% | Nordamerika, Europa, aufkommend in Indien und der Türkei | Langfristig (≥ 4 Jahre) |

| Aufbau wasserstofffähiger Gasturbinen | +0.4% | Europa, Naher Osten, Japan | Langfristig (≥ 4 Jahre) |

| Vorschriften für lokale Inhalte | +0.7% | Indien, Südostasien, Naher Osten, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Leichtbauwerkstoffen in Industriesektoren

Automobil- und Luft- und Raumfahrt-OEMs berichten von einer 40–50-prozentigen Gewichtsreduzierung bei Bauteilen, wenn Aluminiumschmiedeteile Stahl ersetzen, was zu einer Reichweitenverlängerung von 6–8 % bei 75-kWh-Elektrofahrzeugakkus führt.[1].Ramkrishna Forgings, "Investorenpräsentation 2024," ramkrishnaforgings.com Selbst hochfeste Stahlgüten sind 2,9-mal dichter als Aluminium, was zu Kompromissen zwischen Nutzlast und Kraftstoffeffizienz zwingt. Industrierobotikunternehmen setzen geschmiedete Aluminiumverteiler und -gelenke ein, um die Armträgheit zu reduzieren, wodurch Pick-and-Place-Zyklen um 200 ms verkürzt und der Durchsatz über drei Schichten hinweg gesteigert wird. Hersteller von Baumaschinen schreiben geschmiedetes Aluminium für Ausleger und Traversen vor, um Achslastgrenzen einzuhalten und dadurch höhere zulässige Nutzlasten ohne Straßentransportgenehmigungen zu ermöglichen. Die Luft- und Raumfahrt bleibt der gewichtssensitivste Anwender; jedes eingesparte Kilogramm an einem Flugzeugrahmen spart über eine 20-jährige Lebensdauer etwa USD 3.000 an Treibstoffkosten, was Aluminium-Lithium-Schmiedeteile gegenüber Verbundwerkstoffen für kryogene Tankdome und Rumpfrahmen bevorzugt.

Steigende Nachfrage von EV-orientierten Automobil- und Transport-OEMs

Ramkrishna Forgings investierte im Jahr 2024 INR 57,5 Crore (ca. USD 6,9 Millionen), um eine Aluminiumschmiedekapazität von 3.000 Tonnen pro Jahr für EV-Querlenker und Batterieträgerhalterungen aufzubauen. ILJINs USD 100 Millionen schweres Greenfield-Werk in Alabama, das im Oktober 2024 angekündigt wurde, wird ab dem dritten Quartal 2026 geschmiedete Querlenker an General Motors und Stellantis liefern. Gewichtsreduzierung bleibt ein zentrales Verkaufsargument; eine Gewichtseinsparung von 20 kg bei ungefederten Teilen ergibt eine Reichweitensteigerung von 8 km bei einem 400-km-Elektrofahrzeug – eine entscheidende Marge bei Kaufentscheidungen der Verbraucher. Flottenoperatoren sehen analoge Einsparungen bei der Elektrifizierung von Nutzfahrzeugen, da geschmiedete Aluminiumradnaben und Lenkknochen den Rollwiderstand und die Gesamtkosten pro Tonnenkilometer senken.

Wachsender Auftragsrückstand bei Triebwerken treibt Gesenkschmiedeaufträge an

Safrans Vertrag von 2024 mit Hindustan Aeronautics umfasst Aluminiumlüfterschaufeln und -gehäuse für LEAP-Triebwerke und verdeutlicht die Engpässe bei Gesenkschmiedekapazitäten. Turkish Aerospace meldete 18-monatige Vorlaufzeiten für kritische Aluminiumschmiedeteile, verglichen mit einer historischen Norm von 10 Monaten, was die Auslieferung von Trainingsflugzeugen verzögerte. Bharat Forges Rolls-Royce-Deal vom Oktober 2025 erweitert die indische Kapazität für Pearl-10X-Geschäftsjet-Lüfterschaufeln und unterstreicht die Bereitschaft des OEM, neue AS9100D-Lieferanten zu qualifizieren. Aluminium-Lithium-Legierungen mit einer um 7–10 % geringeren Dichte als 2000er-Legierungen ermöglichen eine Triebwerksgewichtseinsparung von 150 kg und eine Reduzierung des Kraftstoffverbrauchs um 2 % über 3.000 Betriebsstunden.

Aufbau wasserstofffähiger Gasturbinen

Das EU-geförderte H2AL-Projekt verfeinert Wärmebehandlungsverfahren, die die Stabilität von 6000er-Aluminiumlegierungen oberhalb von 300 °C aufrechterhalten – eine Anforderung für Wasserstoffbrennkammerauskleidungen. Siemens Energy und General Electric testen wasserstofffähige Turbinen in Deutschland und den Niederlanden und schreiben geschmiedete Aluminiumgehäuse vor, die die Fundamentkosten um 10–15 % senken. NEOM in Saudi-Arabien und Japans Ammoniak-Mitverbrennungsinitiative schaffen eine parallele Nachfrage nach korrosionsbeständigen Ventilkörpern und Aktuatorgehäusen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Aluminium an der LME | -0.8% | Global, ausgeprägt in Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Normen zur Fehlererkennung in der Luft- und Raumfahrt | -0.5% | Nordamerika, Europa, Ausweitung auf Indien und die Türkei | Mittelfristig (2–4 Jahre) |

| Energieintensive Betriebe, die mit CO₂-Steuern konfrontiert sind | -0.4% | EU, Vereinigtes Königreich, zukünftige CBAM-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Aluminium an der LME und Absicherungskosten

Die LME-Preise fielen von Anfang 2024 bis Dezember um 20 % von USD 2.600 pro Tonne auf USD 2.080, was die Margen für Schmiedebetriebe mit Spotpreisexposition drückte. Optionsprämien auf 12-Monats-Collars weiteten sich 2024 auf 4,5 % des Nominalwerts aus, gegenüber 2,8 % ein Jahr zuvor, während der US-Midwest-Aufschlag im Juni 2025 aufgrund tarifbedingter Logistikstörungen auf USD 1.323 pro Tonne anstieg. Kleinere südostasiatische und lateinamerikanische Lieferanten haben keinen Zugang zu ausgefeilten Absicherungsinstrumenten und büßen 8–12 % ihrer Marge durch Lohnfertigungsstrukturen ein. Japans Quartalsaufschlag stieg im ersten Quartal 2025 um 30 % auf USD 228 pro Tonne aufgrund von Schrottknappheit und LNG-gebundenen Stromkosten.

Strenge Normen zur Fehlererkennung in Luft- und Raumfahrt-Lieferketten

Die AS9100D-Konformität schreibt die Ultraschallerkennung von Unterflächenhohlräumen größer als 1,5 mm sowie Röntgenprüfung und vollständige Rückverfolgbarkeit vor, was die Investitionsausgaben für mittelständische Marktteilnehmer um USD 2–5 Millionen erhöht. OEMs verschärften die Stichprobenentnahme nach dem Pulvermetall-Rückruf von Pratt & Whitney im Jahr 2024, wobei einige eine 100-prozentige volumetrische Inspektion verlangen. Billet-Chemiebescheinigungen müssen 20 Jahre lang archiviert werden, was die Qualifizierung auf 24–36 Monate verlängert und die Umsatzrealisierung für neue Lieferanten verzögert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Schmiedeverfahren: Dominanz des Gesenkschmiedens spiegelt die Wirtschaftlichkeit endkonturnaher Formen wider

Gesenkschmiedeverfahren hielten im Jahr 2025 einen Anteil von 62,93 % am Aluminiumschmiedemarkt und werden voraussichtlich mit einer CAGR von 5,24 % wachsen, angetrieben durch Toleranzen von ±0,5 mm, die eine Nachbearbeitung bei hochvolumigen Automobil- und Luft- und Raumfahrtteilen überflüssig machen. Investitionen wie Aubert & Duvals EUR 75 Millionen schwere 60-MN-Presse, die 2027 in Betrieb gehen soll, unterstreichen die Erwartungen eines anhaltenden Auftragsrückstands bei Triebwerken.

Das Ringwalzen behält seinen Nischenstatus für Lager und Druckbehälterringe, bei denen eine schweißnahtfreie Geometrie unverzichtbar ist. Das Freiformschmieden bleibt die bevorzugte Methode zur Herstellung von Großteilen mit einem Gewicht von mehr als 50 kg; Chinas 16.500-Tonnen-Presse in Tai'an unterstreicht die staatliche Unterstützung für den Nuklear- und Petrochemiemarkt. Digitale Simulationsplattformen wie FORGE NxT 4.1 reduzieren Prototypenzyklen von fünf auf zwei, wodurch Ausschuss und Energiekosten über alle Schmiedeverfahren hinweg gesenkt werden.

Nach Endverbrauchsbranche: Luft- und Raumfahrt wächst am schnellsten trotz des Volumenvorsprungs der Automobilindustrie

Automobil und Transport mit 37,71 % des Volumens im Jahr 2025 bleiben das größte Segment des Aluminiumschmiedemarkts. Der Luft- und Raumfahrt- sowie Verteidigungssektor ist jedoch der am schnellsten wachsende Endverbrauchsbereich mit einer CAGR von 5,47 % bis 2031, angetrieben durch die Nachfrage nach Triebwerken und Flugzeugzellen. Die Preisaufschläge in der Luft- und Raumfahrt – USD 8.000–12.000 pro geschmiedeter Lüfterschaufel – erhöhen die Größe des Aluminiumschmiedemarkts für dieses Segment, selbst bei moderaten Stückzahlen. Der Marktanteil des Aluminiumschmiedemarkts für die Luft- und Raumfahrtindustrie wird daher bis 2031 voraussichtlich um 2,1 Prozentpunkte steigen.

Nutzer aus dem Bereich Industriemaschinen bevorzugen geschmiedete Aluminiumhydraulikverteiler aufgrund ihrer höheren Wärmeleitfähigkeit von 237 W/mK im Vergleich zu 50 W/mK bei Stahl, was eine Luftkühlung bei hohen Betriebszyklen ermöglicht. Hersteller von Baumaschinen schreiben geschmiedete Aluminiumausleger vor, um Achslastgrenzen einzuhalten, während Öl- und Gasunternehmen ringgewalzte Verschlüsse für 10.000-psi-Bohrlöcher einsetzen.

Geografische Analyse

Die Region Asien-Pazifik dominierte den Aluminiumschmiedemarkt mit einem Anteil von 37,97 % im Jahr 2025, eine Position, die sich bis 2031 voraussichtlich mit einer CAGR von 6,35 % ausweiten wird. Chinas Abschaffung seiner 13-prozentigen Rückvergütung für halbfertige Aluminiumprodukte im Dezember 2024 erhöhte die Einstandskosten für ASEAN-Käufer und veranlasste diese, langfristige Lohnfertigungsvereinbarungen in Betracht zu ziehen. Der indische Aluminiumschmiedemarkt gewinnt an Dynamik, angetrieben durch einen Pro-Kopf-Verbrauch, der um den Faktor vier unter dem globalen Durchschnitt liegt. Eine Investition von USD 40 Milliarden in den Ausbau der Schmelzkapazitäten ist erforderlich, um bis 2030 eine Nachfrage von 10 Millionen Tonnen pro Jahr zu decken.

Der Ausblick für Nordamerika verbessert sich mit ILJINs USD 100 Millionen schwerem Werk in Alabama, das ab dem dritten Quartal 2026 EV-Querlenker liefern und das nach Mexiko verlorene Volumen zurückgewinnen wird. Europa konsolidiert sich rund um die Luft- und Raumfahrt; Aubert & Duvals neue Presse und EGAs 30.000-Tonnen-pro-Jahr-Recycling-Billet-Linie in Deutschland unterstützen lokale Kreislaufwirtschaftsmandate. Südamerika und der Nahe Osten bleiben für komplexe Gesenkschmiedeteile importabhängig, obwohl Saudi-Arabiens NEOM und Brasiliens Verteidigungsoffsets voraussichtlich Joint Ventures fördern werden, die den regionalen Anteil nach 2026 erhöhen werden.

Wettbewerbslandschaft

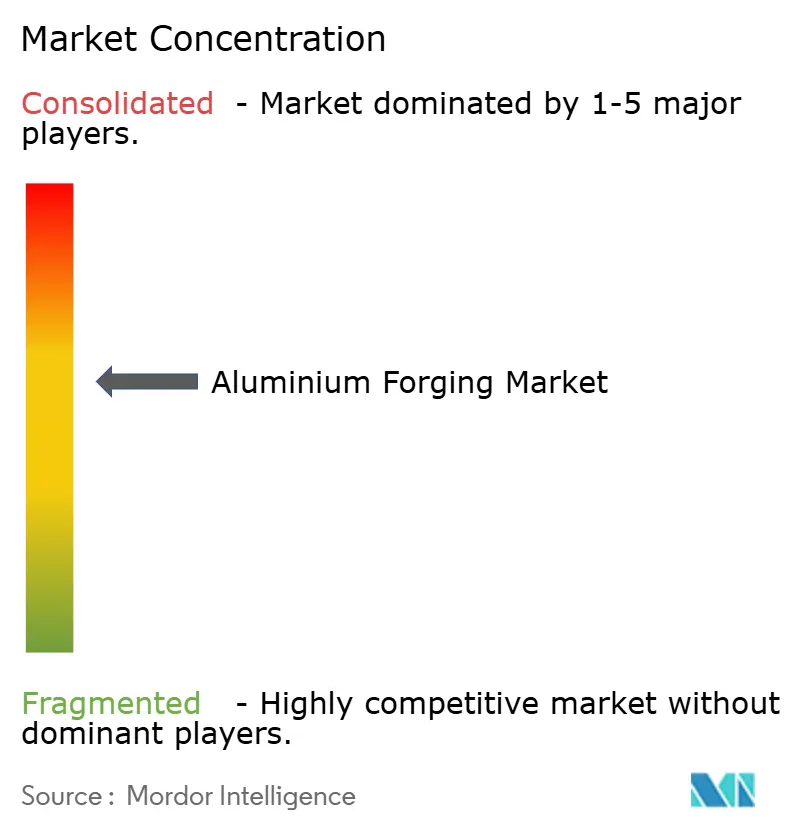

Der globale Aluminiumschmiedemarkt ist mäßig fragmentiert. Die fünf größten Schmiedebetriebe halten einen bedeutenden Anteil am globalen Markt, während regionale Spezialisten durch Nähe und kürzere Vorlaufzeiten konkurrieren. Die Einführung von Technologien differenziert die Marktführer; Software zur vorausschauenden Wartung reduziert ungeplante Ausfallzeiten von 8 % auf 3 % und erhöht dadurch die Auslastung. Aluminium-Lithium-Schmiedeteile für Weltraumträger stellen ein Wachstumspotenzial dar, wobei Legierungen der dritten Generation Dichtereduzierungen von 7–10 % bieten. Indische und türkische Wettbewerber nutzen 40 % niedrigere Gemeinkosten und AS9100D-Konformität, um westliche Platzhirsche bei Triebwerksteilen um 15–20 % zu unterbieten.

Marktführer im Aluminiumschmiedebereich

Howmet Aerospace

Bharat Forge

Nippon Steel Corporation

Thyssenkrupp AG

Aluminum Precision Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bharat Forge unterzeichnete einen mehrjährigen Vertrag mit Rolls-Royce zur Lieferung geschmiedeter Aluminiumlüfterschaufeln für den Pearl 10X – der erste Einstieg des Unternehmens in Triebwerke für die Geschäftsluftfahrt.

- Oktober 2024: ILJIN Co., Ltd. kündigte eine Investition von USD 100 Millionen in ein neues Aluminiumschmiedewerk in Alabama an, das 160 Arbeitsplätze schafft und ab dem dritten Quartal 2026 geschmiedete Querlenker für die Elektrofahrzeugplattformen von General Motors und Stellantis produziert.

- Juni 2024: Bharat Forge investierte USD 40 Millionen in seine US-amerikanische Aluminiumtochtergesellschaft, um Gesenkschmiedepressen und Bearbeitungszentren zu installieren und die Vorlaufzeiten um sieben Wochen zu verkürzen.

Berichtsumfang des globalen Aluminiumschmiedemarkts

Aluminiumschmiedeteile werden durch Umformen von Knetaluminiumbillets unter Druckbelastung hergestellt, um endkonturnahe Strukturformen zu erzielen. Der Aluminiumschmiedemarkt ist nach Schmiedeverfahren, Endverbrauchsbranche und Geografie segmentiert. Nach Schmiedeverfahren ist der Markt in Freiformschmieden, Gesenkschmieden und Ringwalzen unterteilt. Nach Endverbrauchsbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil und Transport, Industriemaschinen, Bauwesen und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Aluminiumschmiedemarkt nach Geografie, aufgeteilt in fünf Hauptregionen und 32 Länder weltweit. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Freiformschmieden |

| Gesenkschmieden |

| Ringwalzen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Industriemaschinen |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schmiedeverfahren | Freiformschmieden | |

| Gesenkschmieden | ||

| Ringwalzen | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und Transport | ||

| Industriemaschinen | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Aluminiumschmiedemarkts?

Die Größe des Aluminiumschmiedemarkts beträgt im Jahr 2026 USD 14,98 Milliarden.

Wie schnell wird die Nachfrage bis 2031 wachsen?

Der Marktumsatz wird voraussichtlich auf USD 19,23 Milliarden steigen, was einer CAGR von 5,13 % entspricht.

Welches Schmiedeverfahren hat den größten Marktanteil?

Gesenkschmiedeverfahren machten 2025 62,93 % des Umsatzes aus und profitieren von der Wirtschaftlichkeit endkonturnaher Formen.

Welches Endverbrauchssegment wächst am schnellsten?

Luft- und Raumfahrt sowie Verteidigung wird bis 2031 voraussichtlich eine CAGR von 5,47 % aufgrund von Auftragsrückständen bei Triebwerken und Flugzeugzellen erzielen.

Welche Region bietet das schnellste Wachstum?

Asien-Pazifik wird voraussichtlich jährlich um 6,35 % wachsen, da China und Indien Kapazitäten und Verbrauch ausbauen.

Was ist ein wesentliches Risiko für Schmiedebetriebe?

Die Preisvolatilität von Aluminium an der LME, mit einem Rückgang von 20 % im Jahr 2024, bedroht die Margen nicht abgesicherter Lieferanten.

Seite zuletzt aktualisiert am: