Marktgröße und Marktanteil für Aluminium-Verbundplatten in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

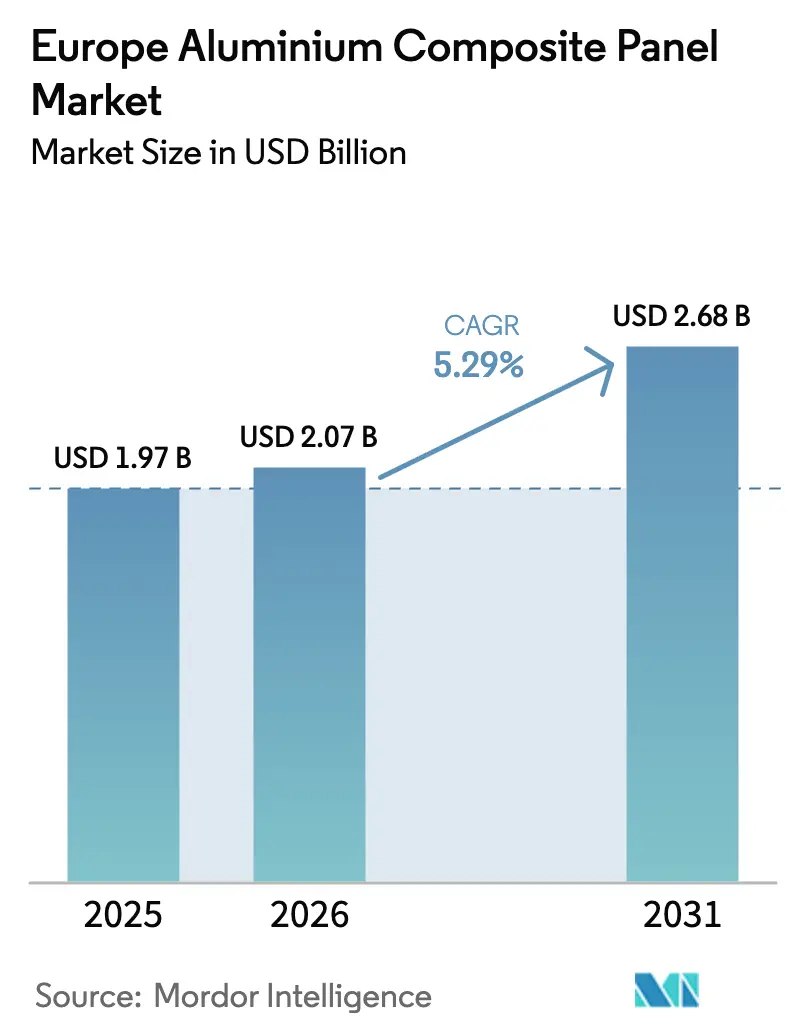

| Marktgröße im Basisjahr (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

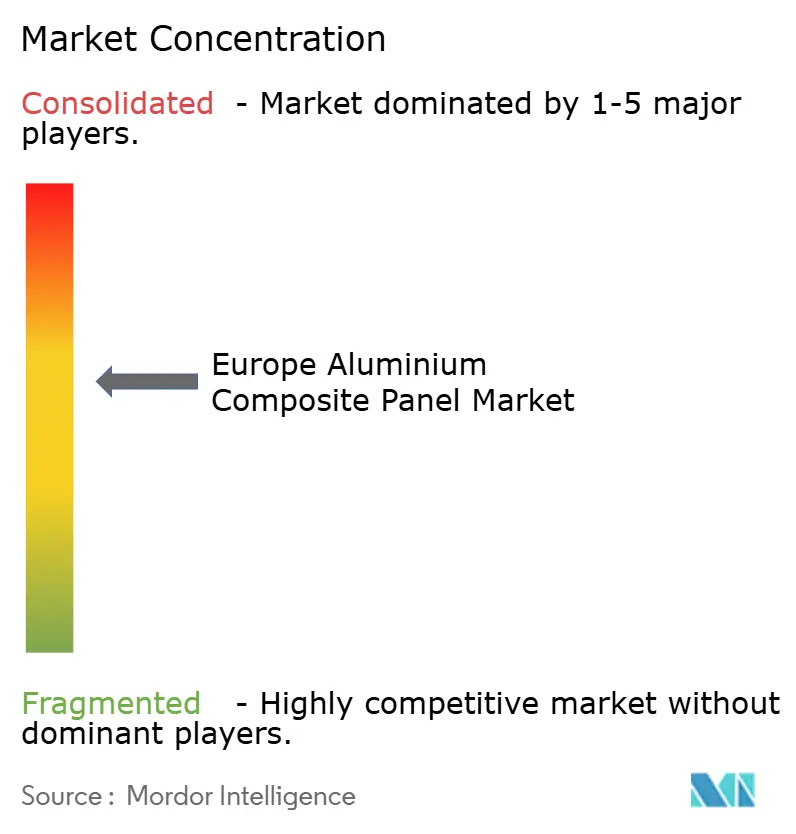

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aluminium-Verbundplatten in Europa von Mordor Intelligence

Die Marktgröße für Aluminium-Verbundplatten in Europa wird voraussichtlich von 1,97 Milliarden USD im Jahr 2025 auf 2,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,29 % über den Zeitraum 2026–2031 einen Wert von 2,68 Milliarden USD erreichen. Dieses Wachstum basiert auf einer Verlagerung hin zu Ausgaben für Fassadenmodernisierungen, strengeren Brandschutzvorschriften und einer gestiegenen Nachfrage nach hochwertigen Beschichtungen, die eine schwächere Wohnbautätigkeit ausgleichen. Verstärkte öffentliche Infrastrukturprojekte im Tiefbau, die Einführung langlebiger PVDF-Beschichtungen sowie die schrittweise Abschaffung von Polyethylen-Kernen tragen dazu bei, die Aufträge stabil zu halten, selbst wenn die allgemeine Bautätigkeit nachlässt. Deutschland dominiert den europäischen Markt für Aluminium-Verbundplatten, getrieben durch Infrastrukturprogramme, die die Auswirkungen der Herausforderungen auf dem Wohnungsmarkt für Lieferanten abmildern. Der Transportsektor, insbesondere Hersteller von Eisenbahnwaggons, setzt zunehmend auf leichte Aluminium-Außenhäute, die den EN 45545-Normen entsprechen, und erschließt dadurch neue Wachstumsmöglichkeiten auf dem Markt.

Wesentliche Erkenntnisse des Berichts

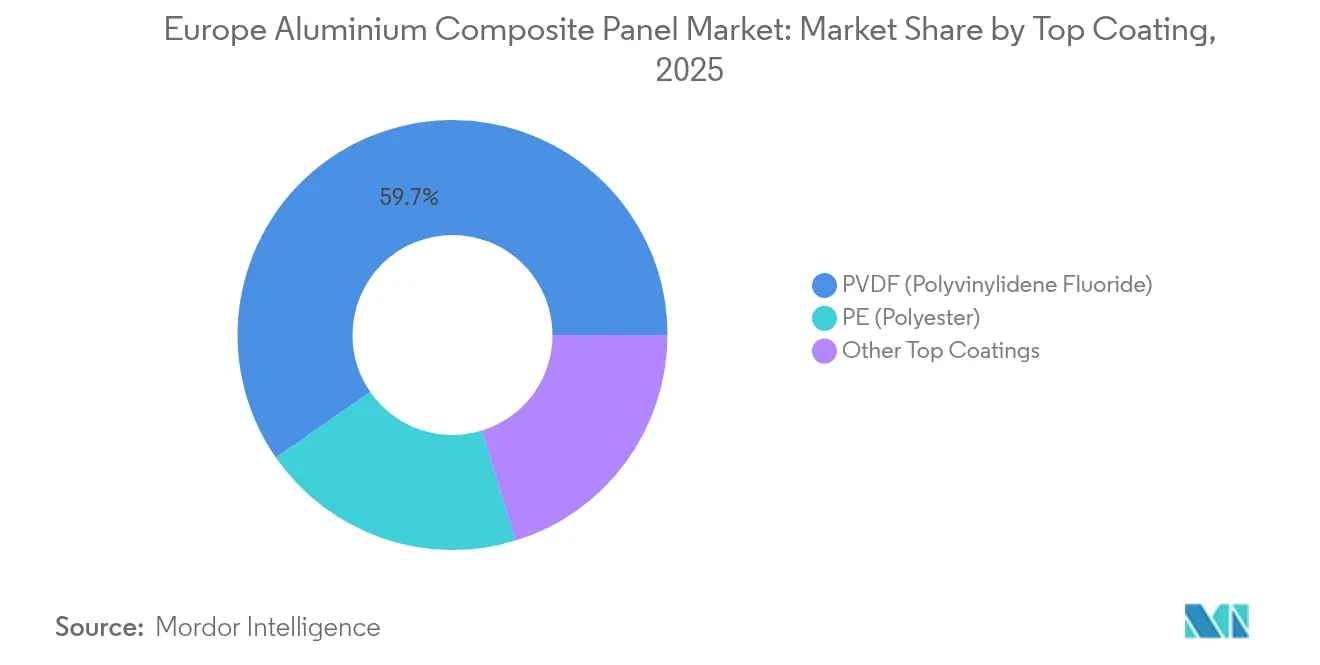

- Im Jahr 2025 erzielte PVDF einen Umsatzanteil von 59,65 % am europäischen Markt für Aluminium-Verbundplatten und wird voraussichtlich bis 2031 mit einer CAGR von 6,35 % zulegen.

- Nach Anwendung hielt Verkleidung im Jahr 2025 einen Anteil von 25,10 % am europäischen Markt für Aluminium-Verbundplatten und wird voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen.

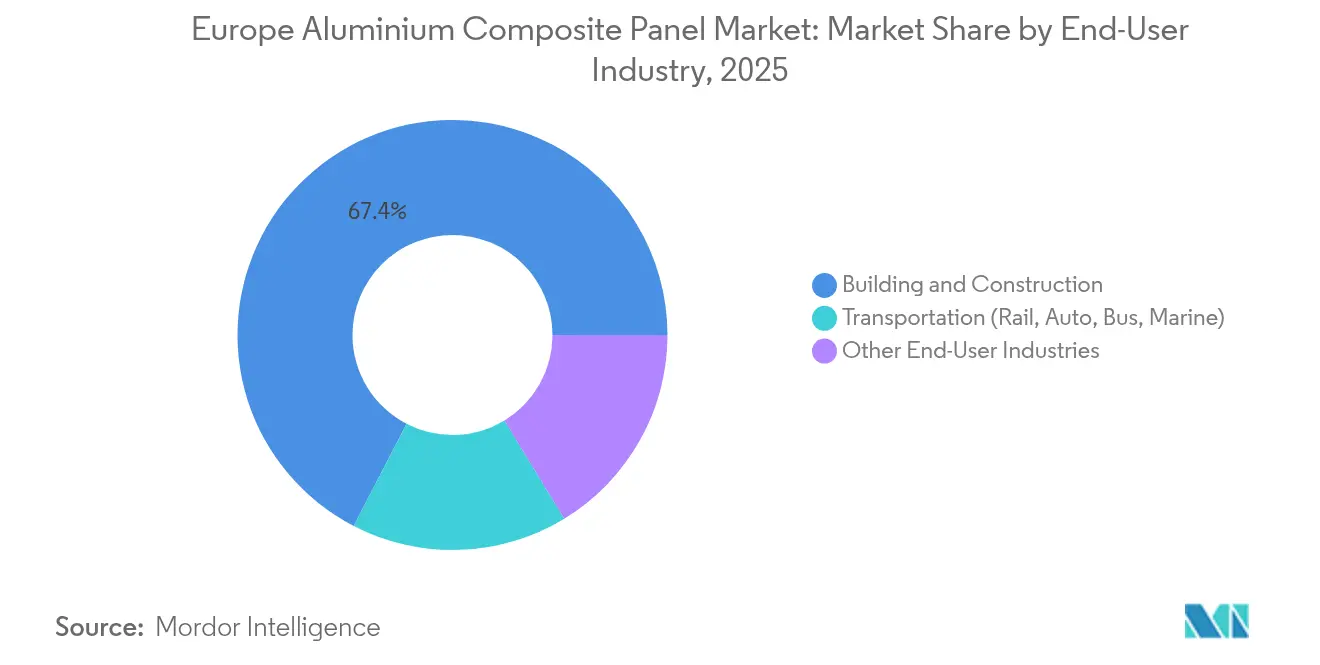

- Nach Endverbraucherbranche entfiel auf den Sektor Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 67,40 % am europäischen Markt für Aluminium-Verbundplatten, während der Transportsektor bis 2031 die höchste CAGR von 6,05 % verzeichnen dürfte.

- Geografisch führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 19,54 % und wächst mit einer CAGR von 6,18 %, was den regionalen Durchschnitt übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Aluminium-Verbundplatten in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-Brandschutzvorschriften fördern A2- und FR-Kerne | +1.2% | EU-weit, besonders stark im Vereinigten Königreich, Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Sanierungswelle im Rahmen des EU-Green-Deals erfordert leichte Verkleidungen | +1.5% | EU-weit, am ausgeprägtesten in Deutschland, Frankreich, Italien und Spanien | Langfristig (≥4 Jahre) |

| Rasante Zunahme von PVDF-Beschichtungen für Langlebigkeit und Ästhetik | +0.8% | Hochwertige Projekte in Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum digital bedruckter Aluminium-Verbundplatten für intelligente Fassaden und DOOH-Werbung | +0.5% | Großstädte in Vereinigtem Königreich, Deutschland, Frankreich, Spanien und Italien | Langfristig (≥4 Jahre) |

| Nachfrage nach Gewichtsreduzierung bei Wasserstoff-Schienenfahrzeugen durch Aluminium-Verbundplatten-Außenhäute | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Brandschutzvorschriften fördern A2- und FR-Kerne

Die Post-Grenfell-Vorschriften schlossen Polyethylen-Kern-Platten aus den Hochhausspezifikationen mehrerer Mitgliedstaaten aus. Das Vereinigte Königreich verbot brennbare Fassaden über 18 m im Jahr 2018, Deutschland übernahm ähnliche Grenzwerte für Gebäude über 7 m, und Frankreich wendete A2-s2,d0-Regeln auf Türme über 28 m an. Diese Maßnahmen haben die Nachfrage nach mineralisch gefüllten Kernen trotz eines Preisaufschlags von 15–20 EUR pro m² erhöht. Nationale Prüfunterschiede bestehen weiterhin, doch eine Arbeitsgruppe im Jahr 2024 unter EUMEPS signalisierte Fortschritte in Richtung Harmonisierung. Lieferanten, die bereits über vollständige Fassadenzertifizierungen im Großmaßstab verfügen, sind gut positioniert, um davon zu profitieren[1]Britisches Ministerium für Nivellierung, Wohnungsbau und Kommunen, "Bausicherheitsprogramm," GOV.UK, gov.uk.

Sanierungswelle im Rahmen des EU-Green-Deals erfordert leichte Verkleidungen

Die Sanierungswelle zielt darauf ab, bis 2030 35 Millionen Gebäude zu sanieren und dabei die jährliche Energiesanierungsrate zu verdoppeln. Leichte Aluminium-Verbundplatten-Überverkleidungen wiegen nur 5–7 kg pro m² und ermöglichen es Installateuren, neue Dämmung ohne Strukturverstärkung anzubringen. Polen, Deutschland und Spanien reservieren Mittel aus dem Aufbau- und Resilienzfonds für derartige Arbeiten, und Leistungsstandards der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden treten ab 2028 in Kraft. Der Projektfluss hängt von vereinfachten Genehmigungsverfahren und einer ausgebildeten Installateurbasis ab; der langfristige Horizont sichert jedoch bis 2050 eine Nachfrageschwelle[2]Europäische Kommission, "Sanierungswellen-Initiative," EUROPA, ec.europa.eu.

Rasante Zunahme von PVDF-Beschichtungen für Langlebigkeit und Ästhetik

PVDF-Schichten erhalten Farbe und Glanz über 25 Jahre und übertreffen damit Polyester-Beschichtungen, die in der Regel innerhalb von 15 Jahren neu gestrichen werden müssen. Architektonische Spezifikationen in Küsten- und Industriezonen setzen nun standardmäßig auf PVDF, was zu einer Kostensteigerung von 20–30 % führt. Das Angebot verknapte sich im Jahr 2024, als Batteriehersteller Fluorpolymer-Rohstoffe umleiteten und sich die Lieferzeiten für Spulenbeschichtungen verdoppelten. Während einige Hersteller auf FEVE umstellten, zahlen die meisten hochwertigen Projekte weiterhin den Aufpreis, um längere Garantien und geringere Lebenszykluskosten zu sichern.

Wachstum digital bedruckter Aluminium-Verbundplatten für intelligente Fassaden und DOOH-Werbung

UV-Tintenstrahldrucker drucken 1.200-dpi-Grafiken auf PVDF-Spulen und reduzieren die Durchlaufzeit auf 48 Stunden gegenüber der sechswöchigen Wartezeit für Siebdrucke. Programmatische DOOH-Werbung in Europa erreichte 2024 einen Anteil von 27 % aller Kampagnen, und bedruckte Hintergrundbeleuchtungsplatten verbrauchen weniger Energie als LED-Displays. Architekten integrieren außerdem QR-Codes und NFC-Tags, um Nutzer mit Gebäudedaten zu verknüpfen. Die Akzeptanz liegt noch unter 3 % des Volumens, doch frühe Marktteilnehmer erzielen dank gestalterischer Flexibilität Margenaufschläge von 15–20 %.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aluminiumpreisvolatilität infolge des Ukraine-Krieges | –0.6% | Global, besonders ausgeprägt in Europa | Kurzfristig (≤2 Jahre) |

| Sanierungshaftung bei brennbaren PE-Kernen | –0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| PVDF-Harzknappheit aufgrund der Nachfrage des Batteriesektors | –0.3% | Hochwertige Projekte in Westeuropa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aluminiumpreisvolatilität infolge des Ukraine-Krieges

Sanktionen gegen russisches Metall, hohe europäische Energiezölle und Frachtaufschläge trieben den LME-Aluminiumpreis Anfang 2024 auf 2.400 USD pro Tonne. Regionale Schmelzhütten reduzierten ihre Produktion im Vergleich zu 2019 um 15 %, und die Importzölle stiegen nach der US-Zollrunde 2025 weiter an. Hersteller sichern sich gegen drei bis sechs Monate Exposure ab, sehen sich jedoch weiterhin einem Margenrückgang ausgesetzt. Viele beziehen nun Recyclingspulen mit einem Rabatt von 200–300 USD und einem um 95 % geringeren verkörperten Kohlenstoffgehalt, wobei Oberflächenqualitätsbeschränkungen den Recyclinganteil bei Architekturqualitäten unter 30 % halten.

Sanierungshaftung bei brennbaren PE-Kernen

Der britische Building Safety Fund deckt Sanierungskosten in Höhe von 5,1 Milliarden GBP ab; Eigentümer müssen jedoch weiterhin die meisten Modernisierungen finanzieren, was neue Hochhausgenehmigungen verlangsamt. Deutschland und Frankreich boten parallele Förderprogramme an, doch die Angst vor künftiger Haftung macht Entwickler vorsichtig. Für Lieferanten erhöht die Umstellung auf A2-Platten die Stückmargen, verringert jedoch das Volumen, was Produktionslinien in Richtung hochwertiger Kerne verlagert und die Nachfrage auf zertifizierte Marken konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckbeschichtung: PVDF behauptet Marktführerschaft und Wachstum

PVDF-Beschichtungen dominierten den europäischen Markt für Aluminium-Verbundplatten mit einem Anteil von 59,65 % im Jahr 2025 und sind auf Kurs für eine CAGR von 6,35 % bis 2031. Die Marktgröße des europäischen Marktes für Aluminium-Verbundplatten für PVDF-beschichtete Produkte profitiert von 25-jährigen Garantienormen und einer bewährten Erfolgsbilanz in rauen Klimazonen. Architekten in Küstenregionen Deutschlands, Frankreichs und Spaniens betrachten Polyester zunehmend als Lebenszykluskosten-Risiko. Die Angebotsknappheit im Jahr 2024 deckte Schwachstellen auf, doch die Substitution blieb aufgrund von Garantieanforderungen und Farberhaltungsrichtlinien begrenzt.

Der PVDF-Aufpreis von 5–8 EUR pro m² entspricht weniger als 1 % der installierten Fassadenkosten, was die Upgradeentscheidung für Bürogebäude der Klasse A, Flughäfen und Hospitality-Objekte unkompliziert macht. Spulenbeschichter, die ihre eigene Fluorpolymerversorgung kontrollieren, wie 3A Composites, sicherten Liefertermine auch während der Harzknappheit und stärkten damit ihren Wettbewerbsvorteil. Polyester behält seinen Anteil bei der Innendekoration und temporären Beschilderung, doch sein Wachstum bleibt hinter dem Gesamtmarkt zurück.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verkleidung treibt die Nachfrage unter Brandschutzmandaten voran

Verkleidung sicherte sich im Jahr 2025 einen Anteil von 25,10 % am europäischen Markt für Aluminium-Verbundplatten und wird voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen. Neue Beschränkungen im Vereinigten Königreich, Deutschland und Frankreich schließen brennbare Kerne bei hohen Gebäuden aus und lenken Spezifikationen auf mineralisch gefüllte A2-Produkte. Die Marktgröße des europäischen Marktes für Aluminium-Verbundplatten im Bereich Verkleidungsanwendungen erhält zusätzlichen Schub durch Green-Deal-Renovierungszuschüsse, die Überverkleidungslösungen mit integrierter Dämmung bevorzugen.

Innendekoration bleibt volumenmäßig an zweiter Stelle. PE-Kern-Platten, 3–4 mm stark, ermöglichen die schnelle Installation von Trennwänden und Deckenmodulen. Beschilderung und Werbetafeln setzen auf Digitaldruck, während Dämmplatten Aluminium-Verbundplatten-Außenhäute mit Polyisocyanurat oder Mineralwolle kombinieren, um Energieeinsparungen von 20–30 % zu erzielen. Schienenfahrzeugbetreiber sind zwar klein, aber das am schnellsten wachsende Segment, da Rollmaterialhersteller Gewichtseinsparungen anstreben. Säulenverkleidungen und Trägerummantelungen runden die Nachfrage ab, insbesondere in Atrien und Verkehrsknotenpunkten.

Nach Endverbraucherbranche: Bauwesen dominiert, Transport legt zu

Bauwesen und Konstruktion entfielen im Jahr 2025 auf 67,40 % der Nachfrage, was die fest verankerte Rolle von Aluminium-Verbundplatten bei Fassaden und Vorhangfassaden widerspiegelt. Schwache Wohnbaugenehmigungen reduzierten die gesamten Bauausgaben im Jahr 2024 um 2 %, doch der Tiefbauausstoß stieg um 5,8 % und hielt die Aufträge für Verkehrsknotenpunkte und öffentliche Gebäude aufrecht. Spanien verzeichnete einen zweistelligen Produktionszuwachs dank der Ausgaben aus dem Wiederaufbauplan, während Italien sich zum Ausgleich für das Ende des Steuerkreditbooms auf den Tiefbau verlagerte.

Transport hält einen bescheidenen Anteil, weist aber mit einer CAGR von 6,05 % das stärkste Wachstum auf. Wasserstoff- und batterieelektrische Züge nutzen A2-Platten, um den EN 45545-Brandschutzvorschriften zu entsprechen und das Gewicht des Tanks auszugleichen. Elektrobusse und leichte Wasserfahrzeuge erproben ebenfalls Verbundstoff-Außenhäute. Lieferanten, die brandgeschützte Sandwichplatten für Schienenfahrzeuginnenräume maßschneidern, sind für mehrjährige Schienenfahrzeugbeschaffungszyklen gut positioniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland führte den europäischen Markt für Aluminium-Verbundplatten mit einem Anteil von 19,54 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen. Tiefbaubudgets, die mit der NextGenerationEU-Zuweisung von 25,6 Milliarden EUR und einem bundesweiten Brandschutzfonds von 1 Milliarde EUR verknüpft sind, stützen eine stetige Plattenaufnahme trotz eines Rückgangs der Wohnbaugenehmigungen um 17 %. Landesbauordnungen fordern nun nicht brennbare Fassaden über 7 m und erhalten so die Nachfrage nach A2-Kernen.

Das Vereinigte Königreich verzeichnete im Jahr 2024 einen Rückgang aufgrund des Building Safety Act (Gebäudesicherheitsgesetz), das die Haftung verschärfte und viele Hochhausbauvorhaben stoppte. Dennoch beschleunigt der Building Safety Fund mit 5,1 Milliarden GBP den Austausch brennbarer Platten und verankert eine Sanierungspipeline, die zertifizierte Lieferanten stützt. Frankreich kombiniert moderate Neubautätigkeit mit Zuschüssen der Nationalen Agentur für Wohnungssanierung (ANAH), die bis zur Hälfte der Wiederverkleidungskosten im sozialen Wohnungsbau übernehmen.

Die nordischen Länder setzen den Maßstab bei Grenzwerten für verkörperten Kohlenstoff. Dänemark schreibt bereits Erklärungen vor, und Schweden wird ab 2025 Schwellenwerte einführen, was Hersteller dazu drängt, EN 15804-Umweltproduktdeklarationen zu veröffentlichen und Transportwege zu verkürzen.

Wettbewerbslandschaft

Der europäische Markt für Aluminium-Verbundplatten ist mäßig konsolidiert, wobei globale Unternehmen wie 3A Composites mit regionalen Spezialisten wie Euramax konkurrieren. 3A Composites nutzt vertikale Integration und stellte Ende 2024 ALUCODUAL vor, eine beidseitige A2-Platte, die die Glasvorhangfassaden-Installation vereinfacht. Euramax differenziert sich durch einen digitalen Konfigurator, der Designfreigaben beschleunigt, während ALUCOIL kürzlich zertifizierte Umweltproduktdeklarationen nutzt, um nordische öffentliche Projekte zu gewinnen. Chancenfelder konzentrieren sich auf Digitaldruck, vorgefertigte Off-Site-Kassetten und Kreislaufwirtschafts-Rücknahmeprogramme. Derzeit werden nur rund 10 % der ausgedienten Platten recycelt. Mechanische Delaminierpilotprojekte in Deutschland und den Niederlanden gewinnen bis zu 90 % des Aluminiumgehalts zurück, was einen Weg zu neuen Umsatzquellen und zur Einhaltung verschärfter Abfallrichtlinien aufzeigt.

Marktführer der Branche für Aluminium-Verbundplatten in Europa

3A Composites

Arconic Inc.

ALUCOIL

Alubond USA

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: 3A Composites erweiterte seine AXCENT-Linie vorgefertigter Fassadenkassetten durch die Integration von ALUCOBOND-Platten mit Unterkonstruktionen, Dämmung und Verglasung, um den Vor-Ort-Arbeitsaufwand um 40 % zu reduzieren.

- November 2024: 3A Composites stellte ALUCODUAL vor, eine beidseitige A2-Platte mit PVDF-Beschichtungen auf beiden Seiten für transparente Vorhangfassaden.

Berichtsumfang für den Markt für Aluminium-Verbundplatten in Europa

| PE (Polyester) |

| PVDF (Polyvinylidenfluorid) |

| Andere Deckbeschichtungen |

| Innendekoration |

| Werbetafeln und Beschilderung |

| Dämmung |

| Verkleidung |

| Schienenfahrzeugträger |

| Säulenverkleidung und Trägerummantelung |

| Bauwesen und Konstruktion |

| Transport (Schiene, Auto, Bus, Marine) |

| Andere Endverbraucherbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Übriges Europa |

| Deckbeschichtung | PE (Polyester) |

| PVDF (Polyvinylidenfluorid) | |

| Andere Deckbeschichtungen | |

| Anwendung | Innendekoration |

| Werbetafeln und Beschilderung | |

| Dämmung | |

| Verkleidung | |

| Schienenfahrzeugträger | |

| Säulenverkleidung und Trägerummantelung | |

| Endverbraucherbranche | Bauwesen und Konstruktion |

| Transport (Schiene, Auto, Bus, Marine) | |

| Andere Endverbraucherbranchen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Aluminium-Verbundplatten?

Der Markt wird im Jahr 2026 auf 2,07 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage nach Aluminium-Verbundplatten in Europa wachsen?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 5,29 % wachsen.

Welcher Beschichtungstyp führt die Verkäufe an?

PVDF-Beschichtungen dominierten den Markt mit einem Anteil von 59,65 % im Jahr 2025 und sollen weiter wachsen.

Warum ist Deutschland ein attraktiver Markt für Käufer?

Deutschland kombiniert eine umfangreiche Brandschutz-Sanierungspipeline mit anhaltenden Tiefbauausgaben.

Was treibt die Transportnachfrage nach Platten voran?

Wasserstoff- und batterieelektrische Schienenfahrzeuge benötigen leichte, brandgeschützte Aluminium-Außenhäute, um EN 45545 zu erfüllen.

Wie fragmentiert ist der Wettbewerb unter den Lieferanten?

Kein Unternehmen hält mehr als 15 %, und die Top fünf kontrollieren zusammen rund die Hälfte des Umsatzes.

Seite zuletzt aktualisiert am: