Beryllium-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 362.29 Tonnen |

| Marktvolumen (2031) | 432.58 Tonnen |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beryllium-Marktanalyse von Mordor Intelligence

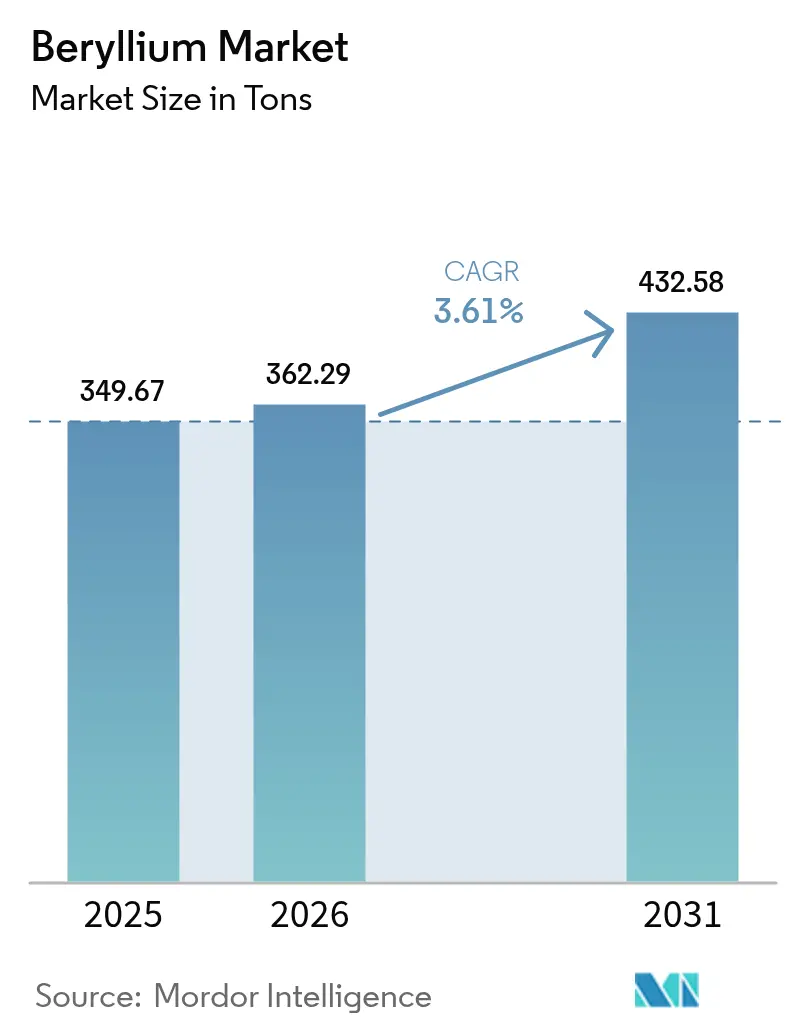

Die Größe des Beryllium-Marktes wird für 2025 auf 349,67 Tonnen, für 2026 auf 362,29 Tonnen und bis 2031 auf 432,58 Tonnen prognostiziert, mit einer CAGR von 3,61 % von 2026 bis 2031. Eine starke Nachfrage besteht dort, wo eine Substitution des Metalls weder technisch noch wirtschaftlich machbar ist, darunter 5G-HF-Filter, Strukturen für wiederverwendbare Trägerraketen, Kühlmittel für Flüssigsalzreaktoren und optische Bänke für Satelliten. Der rasche Preisanstieg verdeutlicht die Versorgungsfragilität, die an die Konzentratproduktion in Kasachstan und China gebunden ist. Materions Spor-Mountain-Mine bleibt die einzige westliche Erz-zu-Legierung-Kette und liefert jährlich 250–270 Tonnen Konzentrat. Asien-Pazifik führt die Nachfrage an, da Beryllium-Kupfer-Verbinder die Elektronik- und Elektrofahrzeugproduktion verankern, während Nordamerika und Europa durch Luft- und Raumfahrt- sowie Verteidigungsverträge Premiumpreise aufrechterhalten. Umweltvorschriften, insbesondere der US-amerikanische Expositionsgrenzwert von 0,2 µg/m³, erhöhen die Compliance-Kosten, doch verschärfte Standards schrecken auch neue Marktteilnehmer ab und stärken den Vorteil etablierter Anbieter.

Wichtigste Erkenntnisse des Berichts

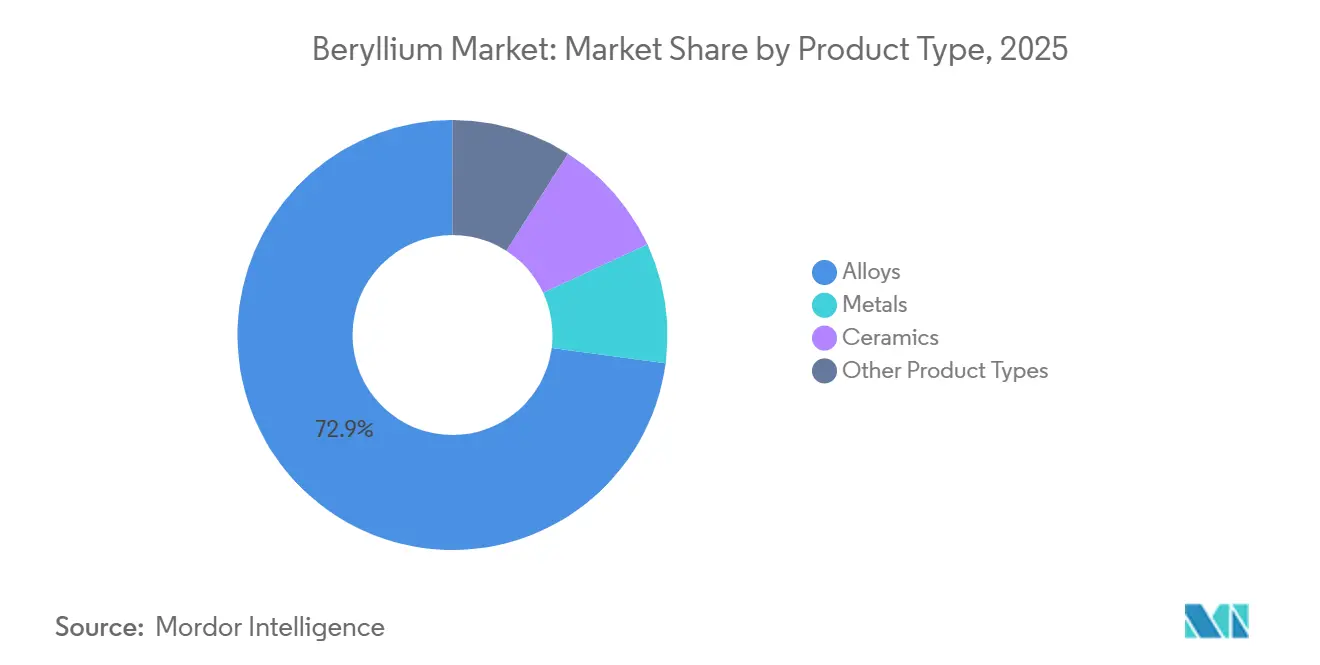

- Nach Produkttyp hielten Legierungen im Jahr 2025 einen Beryllium-Marktanteil von 72,91 % und verzeichnen bis 2031 eine CAGR von 3,98 %, was ihre doppelte Führungsposition in Umfang und Wachstum unterstreicht.

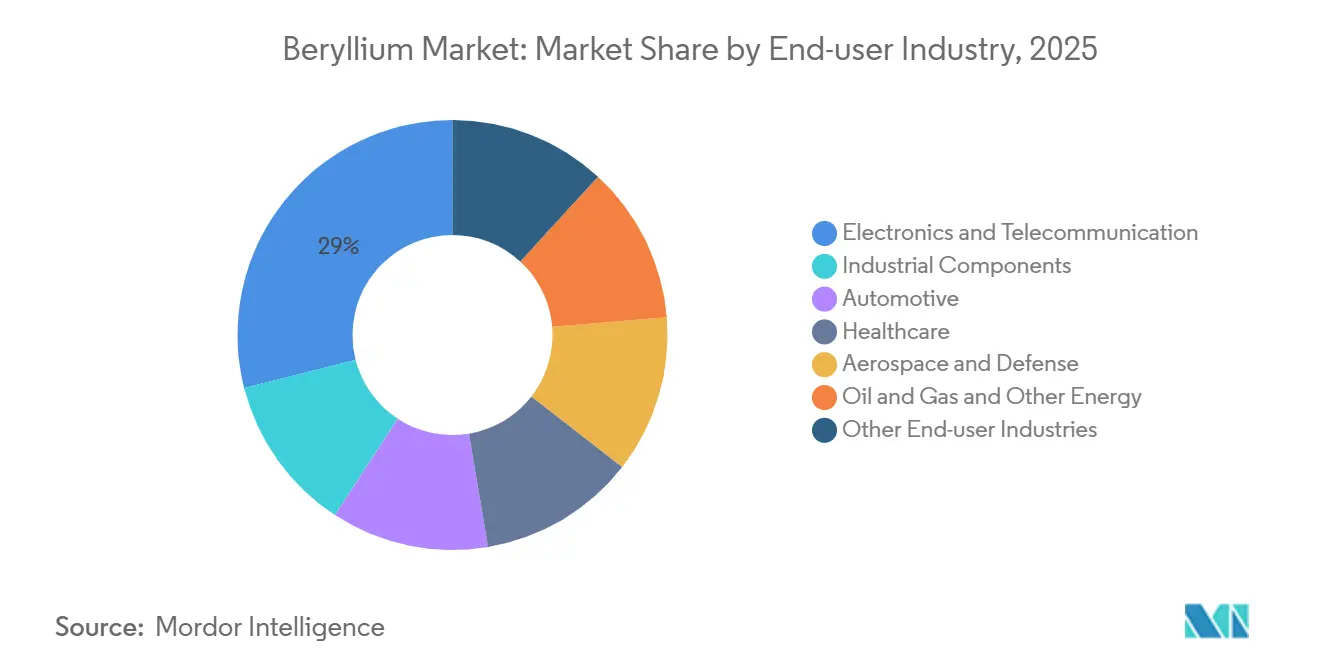

- Nach Endverbraucherbranche entfielen 2025 28,96 % des Umsatzes auf Elektronik und Telekommunikation, während der Automobilsektor mit einer CAGR von 4,99 % bis 2031 die schnellste Expansion aufweist, bedingt durch den Bedarf an Wärmemanagement in Elektrofahrzeugen.

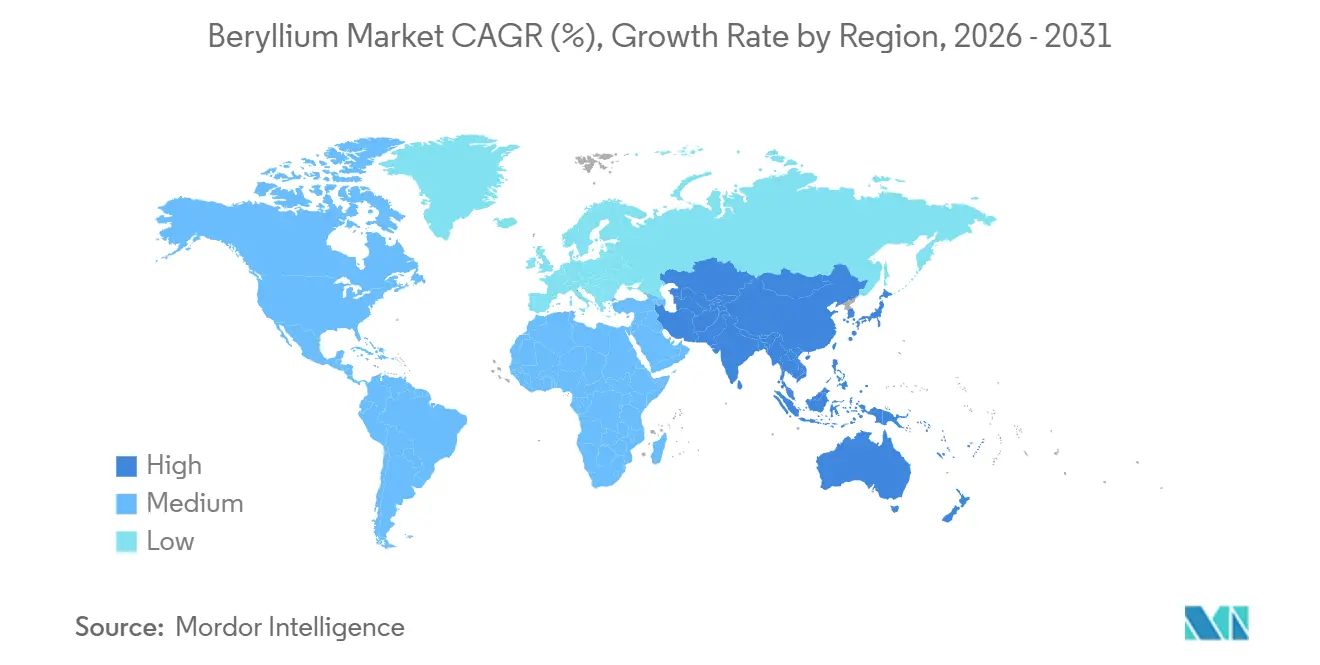

- Nach Geografie trug Asien-Pazifik 2025 37,78 % des Volumens bei und soll mit einer CAGR von 4,18 % das höchste regionale Wachstum behalten, gestützt auf den Ausbau von 5G-Basisstationen und die Tiefe der Elektronikhersteller.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Beryllium-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Be-Cu-Legierungen in 5G- und Millimeterwellen-Basisstations-HF-Filtern | +0.9% | Global, mit Schwerpunkt in China, Südkorea und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an leichten, hochsteifen Strukturen in wiederverwendbaren Trägerraketen | +0.7% | Nordamerika, Europa, mit aufkommender Aktivität in China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Wärmemanagementmaterialien in fortschrittlicher Elektrofahrzeug-Leistungselektronik | +0.8% | Kernregion Asien-Pazifik (China, Japan, Südkorea), Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme zur Steigerung der Volumina bei Satelliten, Raketensuchköpfen und optischen Sensoren | +0.6% | Vereinigte Staaten, Europa, Indien, mit sekundären Auswirkungen im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufkommender Bedarf an neutronentransparenten Beryllium-Reflektoren in kleinen modularen Reaktoren | +0.3% | Vereinigte Staaten, Kanada, Vereinigtes Königreich, mit Pilotprojekten in Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Be-Cu-Legierungen in 5G- und Millimeterwellen-Basisstations-HF-Filtern

Millimeterwellen-5G-Geräte stellen strenge mechanische und thermische Anforderungen an ihre Verbinder, Federn und Erdungskontakte. Beryllium-Kupfer-Legierungen bieten unübertroffene Leitfähigkeit, Ermüdungsbeständigkeit und nichtmagnetische Eigenschaften und heben sich damit von dem günstigeren Phosphorbronze ab. Telekommunikations-OEMs aus China, Japan und Südkorea erzielten eine erhebliche Durchdringung bei 5G-Abonnenten. Dieser Meilenstein veranlasste NGK Metals, die Bandkapazität in seinen Werken in Japan und Europa zu erweitern, um den Anstieg bei Basisstationen zu unterstützen[1]NGK Metals Corporation, „Unternehmensprofil und Kompetenzen”, ngkmetals.com. Da Millimeterwellenfrequenzen 24 GHz überschreiten, hält die Herausforderung der Wärmeableitung den Premiumstatus dieser Materialien aufrecht, auch wenn Standardverbinder auf wirtschaftlichere Legierungen umsteigen.

Wachsender Bedarf an leichten, hochsteifen Strukturen in wiederverwendbaren Trägerraketen

Wiederverwendbare Trägersysteme priorisieren Masseeinsparungen, was zu reduziertem Treibstoffverbrauch und kürzeren Umrüstzeiten führt. Beryllium weist eine spezifische Steifigkeit auf, die viermal so hoch ist wie die von Aluminium, und eine geringere Dichte sowie dimensionale Stabilität über wiederholte Thermozyklen. Das starke kommerzielle Engagement für Beryllium-Hardware ist offensichtlich. Programme wie das James-Webb-Weltraumteleskop der NASA haben die Kryogenleistung von Beryllium validiert[2]NASA, „James Webb Space Telescope Mirror Fact Sheet”, nasa.gov. Gleichzeitig wenden sich aktuelle Trägerraketen-Integratoren Beryllium-Aluminium-Gussteilen für Triebwerkshalterungen zu, insbesondere dort, wo die Dichte von Titan Herausforderungen darstellt. Da die Branche von Einwegraketen auf wiederverwendbare Trägerraketen umstellt, ist die Nachfrage nach Beryllium auf Wachstumskurs.

Steigende Nachfrage nach Wärmemanagementmaterialien in fortschrittlicher Elektrofahrzeug-Leistungselektronik

In 800-V-Elektrofahrzeugen dissipieren Siliziumkarbid-Wechselrichter Wärme und erfordern Substrate mit hoher Wärmeleitfähigkeit. Berylliumoxid-Keramiken bieten diese Wärmeleitfähigkeit bei gleichzeitiger elektrischer Isolierung. Materion ist die einzige kommerzielle Quelle für Berylliumoxid und bedient sowohl den Automobil- als auch den Industriesektor über seine Abteilung für Hochleistungswerkstoffe. Im Jahr 2024 stieg Chinas Produktion von Fahrzeugen mit neuer Energie erheblich an, wobei Beryllium-Kupfer-Kontakte sowohl in Ladeanschlüssen als auch in Batteriemanagementsystemen eingesetzt wurden. Da die Branche auf Hochtemperatur-Siliziumkarbid-Bauelemente umschwenkt, wird die Premiumaussicht für Berylliumoxid zunehmend ausgeprägter.

Verteidigungsmodernisierungsprogramme zur Steigerung der Volumina bei Satelliten, Raketensuchköpfen und optischen Sensoren

Satelliten und Raketensuchköpfe sind stark auf leichte, thermisch stabile Komponenten angewiesen. Beryllium, das bereits in Avionikgehäusen des Kampfflugzeugs F-35 eingesetzt wird, gewinnt an Bedeutung. Das Forschungslabor der US-Luftwaffe vergab einen Auftrag an Materion, um die additive Fertigung von Beryllium-Aluminium-Legierungen voranzutreiben. Mit dem Aufstieg proliferierter Konstellationen im niedrigen Erdorbit steigt die Nachfrage nach kompakten Raumfahrzeugen. Hier spielen polierte optische Beryllium-Bänke eine entscheidende Rolle bei der Minimierung von Sichtlinienabweichungen. Während Indiens Verteidigungshaushalt für das Haushaltsjahr 2025 erheblich ist und für Satelliten- und Raketenprojekte vorgesehen ist, bleibt die Berylliumproduktion des Landes minimal, was zu einer Abhängigkeit von Importen aus Nordamerika und Kasachstan führt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für die berufliche Exposition und steigende Compliance-Kosten | -0.5% | Global, mit verstärkter Durchsetzung in den Vereinigten Staaten, der Europäischen Union und Japan | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Beryllium-Konzentratversorgung aus Kasachstan und China | -0.4% | Global, mit akuten Auswirkungen auf Nordamerika und Europa, die von Importen abhängig sind | Mittelfristig (2–4 Jahre) |

| Beschleunigte Forschung und Entwicklung an Aluminium- und Titan-Metallmatrixverbundwerkstoffen als Substitute | -0.3% | Luft- und Raumfahrtsektor in Nordamerika und Europa, mit begrenzter kurzfristiger Kommerzialisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für die berufliche Exposition und steigende Compliance-Kosten

Im Jahr 2018 senkte die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) den zulässigen Expositionsgrenzwert für Beryllium auf 0,2 µg/m³. Dieser Schritt zwang Betriebe dazu, ihre Anlagen aufzurüsten, medizinische Überwachung einzuführen und Hygienemaßnahmen zu verbessern. Trotz umfangreicher Kontrollmaßnahmen sah sich Materion 2019 mit Verstößen konfrontiert und einigte sich auf einen Vergleich. Die Europäische Union hat Beryllium im Rahmen ihrer REACH-Verordnung als besonders besorgniserregenden Stoff eingestuft. Gleichzeitig hat Japan ähnliche Luftgrenzwerte eingeführt. Diese verschärften Compliance-Maßnahmen schrecken nicht nur neue Marktteilnehmer ab, sondern schränken auch Kapazitätserweiterungen ein und dämpfen so subtil die Wachstumsdynamik des Beryllium-Marktes.

Volatilität der Beryllium-Konzentratversorgung aus Kasachstan und China

Das Ulba-Metallurgische Werk in Kasachstan und Minen in China führen die weltweite Konzentratproduktion an. Als geopolitische und logistische Unsicherheiten auftraten, stiegen die Spotpreise im Jahr 2024 erheblich an. IBC Advanced Alloys, das durch einen Vertrag mit Ulba bis 2026 gebunden ist, ist diesen Preisschwankungen ausgesetzt. Während westliche Käufer auf Materions Spor-Mountain-Mine zurückgreifen, begrenzt deren jährliche Ausbeute die Versorgungsflexibilität. Störungen in Kasachstans Eisenbahnkorridoren oder Änderungen der chinesischen Exportpolitik wirken sich schnell auf Legierungs- und Oxidpreise in Nordamerika und Europa aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Legierungen, Anker für Telekommunikation und Elektrofahrzeug-Anwendungsfälle

Legierungen machten 72,91 % des Volumens von 2025 aus, was ihren Kosten-Leistungs-Vorteil bei Verbindern, Federn und Werkzeugen widerspiegelt. Das Legierungssegment ist auf dem Weg, bis 2031 eine CAGR von 3,98 % zu erzielen, die schnellste innerhalb der Produktkategorien. Der Beryllium-Markt für Legierungen ist auf weiteres Wachstum ausgerichtet, angetrieben durch den Ausbau der 6G-Infrastruktur und Schnellladenetze.

Während sich Reinmetall und -pulver auf hochsteife Luft- und Raumfahrtkomponenten konzentrieren, entfällt auf sie ein bescheidener Volumenanteil. Keramiken, hauptsächlich Berylliumoxid, decken den Bedarf von Elektrofahrzeug-Wechselrichtern. Aufgrund von Bedenken hinsichtlich der beruflichen Handhabung ist ihre Verwendung jedoch auf Premiummodule beschränkt. Darüber hinaus erschließen andere Produkte wie Berylliumfluorid-Salze eine Nische, die hauptsächlich mit Flüssigsalzreaktoren verbunden ist. Bemerkenswert ist, dass Fortschritte beim Strangguss und bei der additiven Fertigung, unterstützt durch Mittel der US-Luftwaffe, auf potenzielle Kostensenkungen hindeuten, die den Einsatz von Beryllium in komplexen Luft- und Raumfahrtdesigns ausweiten könnten.

Nach Endverbraucherbranche: Elektronik führt, Automobil beschleunigt

Elektronik und Telekommunikation verbrauchten 2025 28,96 % des Berylliums, unterstützt durch 5G-Rollouts und Rechenzentrumsschalter. Der Automobilsektor ist jedoch auf dem Weg zum schnellsten Anstieg mit einer CAGR von 4,99 % bis 2031. Materions Legierung 190 ist auf Ladeanschlüsse zugeschnitten und gewährleistet die erforderliche Langlebigkeit. Die Luft- und Raumfahrt- sowie Verteidigungssektoren, gestärkt durch Satellitenerweiterungen und Hyperschallraketen-Initiativen, bilden eine stabile dritte Säule. Darüber hinaus umfassen kleinere, aber spezialisierte Nischen Industriewerkzeuge, Bildgebungsfenster im Gesundheitswesen und Verbinder im Öl- und Gassektor.

Während die Elektronik nach 2027 ihre Führungsposition abschwächen dürfte, nach dem Höhepunkt der 5G-Verdichtung, könnte eine Verlagerung hin zu 6G-Terahertz-Bändern erneute Upgrades bei Verbindern auslösen. Das Wachstum des Automobilsektors wird durch anhaltende Elektrofahrzeuganreize in China, Steuergutschriften aus dem US-amerikanischen Inflation Reduction Act und strenge CO₂-Compliance-Ziele in Europa untermauert. Zusammen unterstreichen diese Dynamiken eine robuste und diversifizierte Nachfrage nach Beryllium in verschiedenen Technologiesektoren.

Geografische Analyse

Asien-Pazifik dominierte das Volumen 2025 mit 37,78 % und soll seinen Vorsprung mit einer CAGR von 4,18 % ausbauen. Chinas Elektronikhersteller und sein Meilenstein bei Fahrzeugen mit neuer Energie unterstreichen eine robuste Nachfrage. Unterdessen festigen Südkorea und Japan ihre Rollen in der Halbleiterverpackung, insbesondere mit Beryllium-Kupfer-Leitrahmen. In Indien treibt erhöhte Verteidigungsausgaben die Importe von Satellitenoptiken und Raketensuchköpfen an. Darüber hinaus deuten regionale Maßnahmen, wie die Liste der geförderten Industrien in Ningxia, auf Pekings Strategie hin, die vorgelagerte Berylliumversorgung zu sichern.

Nordamerika profitiert von der vertikalen Integration. Materions Spor-Mountain-Mine bedient nicht nur inländische Legierungswerke, sondern fungiert auch als Puffer für Luft- und Raumfahrtauftragnehmer gegen Störungen aus Kasachstan. Das Gewicht der Region wird durch jüngste Mehrjahresverträge mit Antriebssystem-OEMs weiter unterstrichen, was einen Premiumpreisvorsprung zeigt. Mit Blick auf die Zukunft könnte Kanadas Fahrplan für kleine modulare Reaktoren die Nachfrage nach Berylliumfluorid ankurbeln. Gleichzeitig integrieren Mexikos Elektrofahrzeug-Montagewerke bereits Beryllium-Kupfer-Verbinder, die über US-amerikanische Lieferketten bezogen werden.

Europa, obwohl beim Volumen zurückliegend, bedient weiterhin den qualitätssensiblen Luft- und Raumfahrtsektor. Insbesondere Satelliten-Nutzlasten von Airbus und Wissenschaftsmissionen der Europäischen Weltraumorganisation sind auf optische Beryllium-Bänke angewiesen, die von Ulba beschafft werden. Geopolitische Spannungen rund um russische Konzentrate haben Versorgungssicherheitsmaßnahmen in Deutschland, Frankreich und dem Vereinigten Königreich ausgelöst. Unterdessen deuten Südamerika und der Nahe Osten, obwohl sie derzeit nur einstellige Tonnagen ausmachen, auf potenzielles Wachstum hin. Brasiliens aufstrebender Luft- und Raumfahrtsektor und die expandierenden Rechenzentren am Golf, die Beryllium-Kupfer-Hochdichte-Server-Verbinder bevorzugen, unterstreichen diese latente Nachfrage.

Wettbewerbslandschaft

Der Markt ist stark konsolidiert. Strategische Schritte konzentrieren sich auf langfristige Versorgungssicherheit. Materion unterzeichnete Mehrjahresverträge mit Kairos Power und Commonwealth Fusion Systems zur Lieferung von Berylliumfluorid für fortschrittliche Reaktoren und Fusionsforschung, was die Umsatzsichtbarkeit bis in die 2030er Jahre verlängert. Die US-Luftwaffe finanziert die Entwicklung additiver Fertigung, die komplexe Satellitenteile rationalisieren könnte. Die strengen Luftberyllium-Grenzwerte der OSHA und die REACH-Genehmigungsanforderungen in Europa verursachen Compliance-Kosten, die Neueinsteiger auf der grünen Wiese abschrecken und die Macht bei etablierten Anbietern konzentrieren.

Marktführer der Beryllium-Branche

Materion Corporation

NGK INSULATORS, LTD.

JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)

Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

IBC Advanced Alloys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Rockland Resources Ltd. erwarb das Claybank-Beryllium-Projekt in der Nähe von Utahs Spor Mountain und erweiterte damit das nordamerikanische Ressourcenpotenzial.

- Januar 2025: Materion erweiterte die Gusskapazität für Aluminium-Beryllium-Gussteile (AlBeCast) in Elmore, Ohio, und integrierte fortschrittliche Rapid-Prototyping-Linien zur Unterstützung von Luft- und Raumfahrt- sowie Verteidigungsverträgen.

Umfang des globalen Beryllium-Marktberichts

Beryllium ist ein hartes, leichtes, silbergraues Metall mit chemischen Eigenschaften ähnlich denen von Aluminium. Es ist bei Raumtemperatur spröde. Es wird zur Herstellung von festen Legierungen verwendet und findet Anwendung in Industriekomponenten, Luft- und Raumfahrt sowie Verteidigung, Elektronik usw.

Der Beryllium-Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Legierungen, Metalle, Keramiken und sonstige Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Industriekomponenten, Automobil, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, Öl und Gas und sonstige Energie, Elektronik und Telekommunikation sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst Marktgrößen und Prognosen für den globalen Beryllium-Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Volumens (Tonnen).

| Legierungen |

| Metalle |

| Keramiken |

| Sonstige Produkttypen |

| Industriekomponenten |

| Automobil |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl und Gas und sonstige Energie |

| Elektronik und Telekommunikation |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Legierungen | |

| Metalle | ||

| Keramiken | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Industriekomponenten | |

| Automobil | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Öl und Gas und sonstige Energie | ||

| Elektronik und Telekommunikation | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Beryllium-Markt zwischen 2026 und 2031 erwartet?

Der Beryllium-Markt soll im Zeitraum 2026–2031 mit einer CAGR von 3,61 % wachsen. Es wird erwartet, dass der Markt von 362,29 Tonnen im Jahr 2026 auf 432,58 Tonnen bis 2031 wächst.

Welcher Produkttyp hat den größten Nachfrageanteil?

Legierungen, hauptsächlich Beryllium-Kupfer-Güten, machten 72,91 % des Volumens von 2025 aus.

Warum ist Asien-Pazifik die führende Verbraucherregion?

Rasche Elektronikhersteller und eine starke Elektrofahrzeugproduktion in China, Japan und Südkorea bringen Asien-Pazifik auf 37,78 % des Volumens von 2025 und die schnellste regionale CAGR.

Was treibt den steigenden Einsatz von Beryllium im Automobilsektor an?

800-V-Elektrofahrzeugarchitekturen erfordern hochleitfähige Verbinder und thermisch stabile Kontakte, was die Automobilnachfrage mit einer CAGR von 4,99 % steigert.

Seite zuletzt aktualisiert am: