Alternator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.46 Milliarden US-Dollar |

| Marktgröße (2031) | 25.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Alternator-Marktanalyse von Mordor Intelligence

Die Größe des Alternator-Marktes wird voraussichtlich von 18,49 Milliarden USD im Jahr 2025 auf 19,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,22 % über den Zeitraum 2026–2031 einen Wert von 25,09 Milliarden USD erreichen. Programme zur Modernisierung des Stromnetzes in Entwicklungsländern, der rasche Ausbau von Hyperscale- und Edge-Rechenzentren, die eine unterbrechungsfreie Notstromversorgung erfordern, sowie automatisierungsintensive Fertigungslinien, die keine Spannungseinbrüche tolerieren können, stützen gemeinsam die kurzfristige Nachfragedynamik. Der Wandel in der Umweltpolitik verlagert die Beschaffung hin zu Gasturbinenaggregaten, die hohe thermische Effizienz mit geringeren Emissionen verbinden. Unterdessen erleichtern Ultrahochspannungs-Übertragungskorridore in China und grenzüberschreitende Verbindungen, die von der Asiatischen Entwicklungsbank finanziert werden, die Installation von Synchronkondensator-Anlagen im Mehrere-Megawatt-Bereich.[1]Asiatische Entwicklungsbank, "ADB verpflichtet sich zu 35 Milliarden USD für grenzüberschreitende Stromverbindungen bis 2027," adb.org Hersteller integrieren IoT-Sensoren in Statorrahmen und Lager, um vorausschauende Wartung zu ermöglichen, was ungeplante Ausfallzeiten um bis zu 25 % reduziert und die Gesamtbetriebskosten verbessert. Unterdessen überstieg die Lithium-Ionen-Batteriespeicherung im Jahr 2024 jährliche Installationen von 42 GWh und gewinnt Marktanteile bei Vier-Stunden-Backup-Anwendungen, doch Alternatoren dominieren weiterhin dort, wo mehrtägige Laufzeiten, extreme Temperaturen oder Kraftstoffflexibilität die Auswahlkriterien bestimmen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Dieselmotoraggregate im Jahr 2025 mit einem Umsatzanteil von 44,72 %, während Gasturbinen-Alternatoren bis 2031 voraussichtlich eine CAGR von 6,78 % erzielen werden.

- Nach Leistungsbereich entfiel auf die Klasse 60–300 kW im Jahr 2025 ein Anteil von 30,05 % der Nachfrage, während das Segment 5–20 MW bis 2031 mit einer CAGR von 7,05 % wächst.

- Nach Anwendung entfielen auf Industrie- und Gewerbeeinrichtungen 32,18 % der Ausgaben im Jahr 2025, wobei Rechenzentren mit einer CAGR von 8,62 % bis 2031 der am schnellsten wachsende Endverbrauchssektor sind.

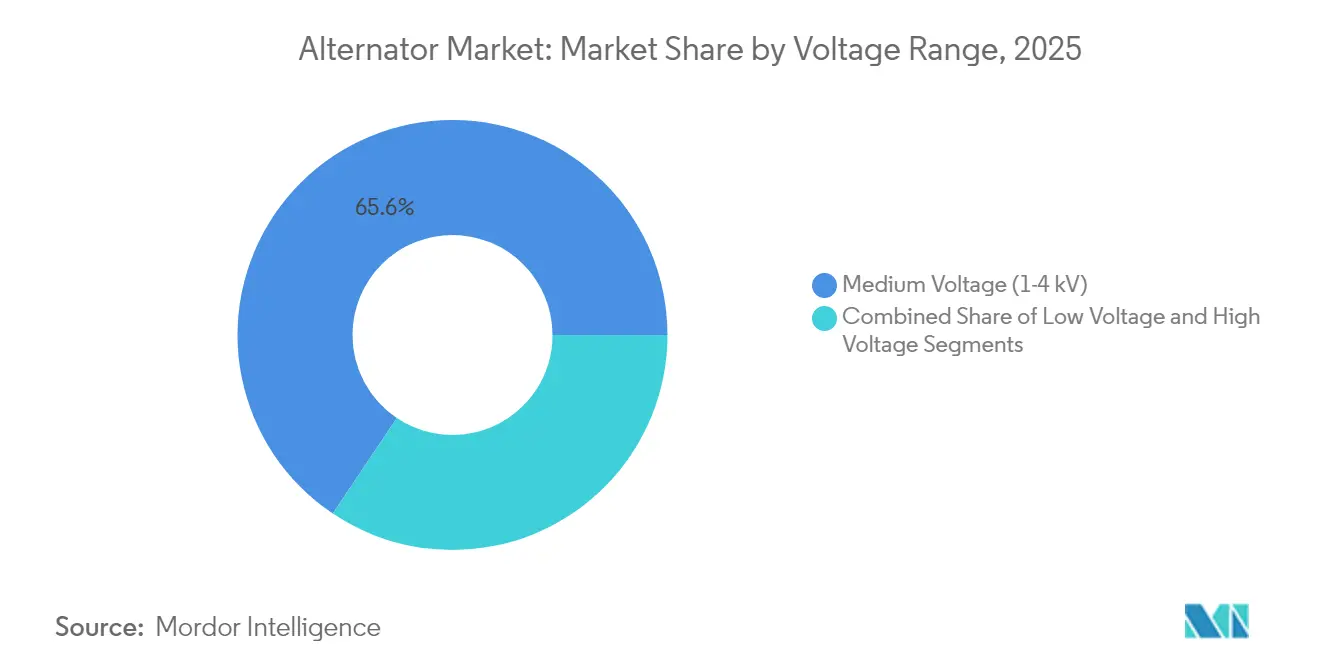

- Nach Spannung hielten Mittelspannungsmaschinen im Bereich 1–4 kV im Jahr 2025 einen Anteil von 65,60 %; Hochspannungsaggregate über 4,16 kV werden voraussichtlich mit einer CAGR von 6,42 % wachsen.

- Nach Phase entfielen auf Dreiphasenausführungen im Jahr 2025 51,88 % des Volumens, während Einphasenaggregate bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

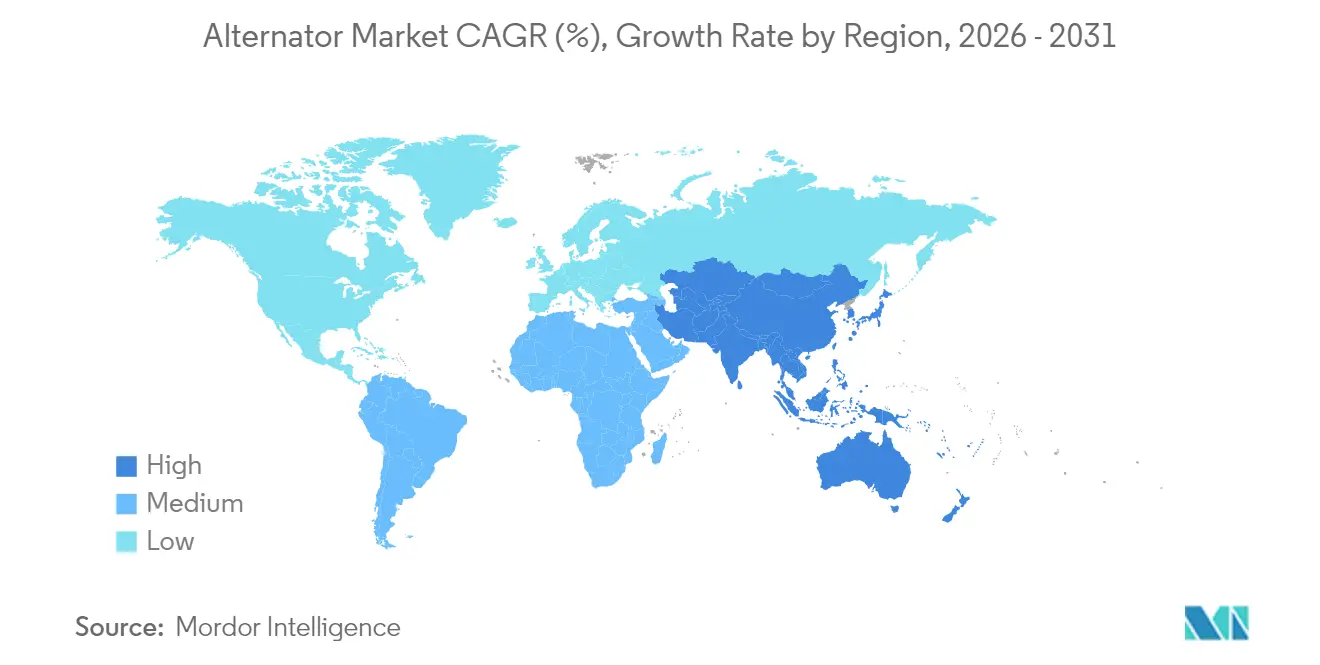

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit 41,05 % des globalen Umsatzes und ist für eine CAGR von 6,48 % bis 2031 positioniert, da China und Indien ihre Ausgaben für die Netzverstärkung erhöhen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Alternator-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Netzinfrastruktur in Schwellenmärkten | +1.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Motoren und Turbinen | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Expansion des industriellen Automatisierungs- und Fertigungssektors | +1.0% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Rechenzentren nach zuverlässiger Notstromversorgung | +1.5% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Rasche Einführung von Hochspannungs-48-V-Architekturen in hybriden Offroad-Geräten | +0.4% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Integration von intelligenten Alternatoren mit IoT-basierten Plattformen für vorausschauende Wartung | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Netzinfrastruktur in Schwellenmärkten

Regierungen in Asien, Afrika und Lateinamerika haben gemeinsam mehr als 180 Milliarden USD für Übertragungs- und Verteilungsaufrüstungen im Jahr 2024 eingeplant, wobei die Asiatische Entwicklungsbank allein 35 Milliarden USD für grenzüberschreitende Verbindungen bereitgestellt hat, die die Integration erneuerbarer Energiequellen unterstützen. Diese Projekte nutzen Synchronmaschinen, um Trägheit bereitzustellen, da der Anteil von Solar- und Windenergie auf mehreren regionalen Netzen 30 % übersteigt. Das staatliche Stromnetz Chinas hat Ultrahochspannungskorridore eingesetzt, die jeweils auf Synchronkondensatoren mit 500–1.000 MVA mit bürstenlosen Erregersystemen angewiesen sind. Indien hat alternatorgerechte synthetische Trägheit für den Ersatz von Kohlekapazitäten vorgeschrieben und stärkt damit die Aussichten für Mittelspannungsaggregate bei provinziellen Verteilungsunternehmen. Industrieparks in Subsahara-Afrika haben im Jahr 2024 12 GW an Diesel- und Gasgeneratoren hinzugefügt, da schwache nationale Netze Inselnetze erfordern, die von Mehrere-Megawatt-Alternatoren verankert werden. Die weit verbreitete Einführung von Vibrations- und Wärmesensoren verlängert die Überholungszyklen von 15 auf 20 Jahre und verbessert damit die Lebenszyklusökonomie für neue Installationen.

Steigende Nachfrage aus Rechenzentren nach zuverlässiger Notstromversorgung

Die globale Rechenzentrums-Kapazität überstieg im Jahr 2024 12 GW, und Hyperscale-Betreiber installierten im Laufe des Jahres 1,2 GW an Notstromversorgung. Diesel- und Erdgas-Alternatoren mit einer Leistung von 2–4 MW pro Aggregat dominieren Tier-IV-Standorte, an denen eine Verfügbarkeit von 99,995 % Standard ist. Microsoft wechselte zu Gasgeneratoren mit selektiver katalytischer Reduktion, die Stickoxidemissionen um 85 % reduzieren, ohne die Betriebszeit zu beeinträchtigen.[2]Microsoft Corporation, "Umwelt-Nachhaltigkeitsbericht 2024," microsoft.com Edge-Einrichtungen in Sekundärstädten treiben die Nachfrage nach Maschinen mit Kapazitäten von 500 kW bis 1,5 MW an, da latenzempfindliche Arbeitslasten zunehmen. Das Uptime Institute berichtete, dass 68 % der Betreiber planen, bis 2030 auf Wasserstoff- oder Zweistoff-Alternatoren umzusteigen; eine begrenzte Kraftstoffinfrastruktur beschränkt die kurzfristige Einführung jedoch auf Pilotprojekte. Multi-Aggregat-N+1-Konfigurationen erhöhen den Stückabsatz pro Standort um bis zu 60 % und beschleunigen die Lieferrückstände der Anbieter.

Expansion des industriellen Automatisierungs- und Fertigungssektors

Die Fertigungsleistung im Asien-Pazifik-Raum wuchs im Jahr 2024 um 5,2 %, da Unternehmen automatisierungsreiche Produktionslinien installierten, die eine stabile Spannung für Robotik und speicherprogrammierbare Steuerungen erfordern.[3]Internationale Energieagentur, "Weltenergieinvestition 2024," iea.org Halbleiterfabriken in Vietnam und Indonesien bestellten Notstrom-Alternatoren mit einer Leistung von 250–750 kW, um sich gegen Netzeinbrüche von mehr als 10 Millisekunden abzusichern. Europa verlagerte im Jahr 2024 Produktion im Wert von 28 Milliarden EUR (31,6 Milliarden USD) zurück, und neue Industriecluster integrieren erneuerbare Mikronetze mit Notstrom-Alternatoren, um die Energieeffizienzrichtlinie der Europäischen Union einzuhalten. Nordamerikanische Werke sahen sich mit Wartezeiten für Netzanschlüsse von rund 48 Monaten konfrontiert, was zur weit verbreiteten Einführung von hinter dem Zähler installierten Erdgasmotoren führte, die mit 1–3 MW Alternatoren kombiniert wurden. Die Integration von Alternator-Telemetrie in Fertigungsleitsysteme optimiert den Kraftstoffverbrauch und verlängert Wartungsintervalle über 24.000 Betriebsstunden hinaus.

Wachsende Nachfrage nach Motoren und Turbinen

Die Lieferungen stationärer Motoren und Turbinen erreichten im Jahr 2024 420 GW, ein Anstieg von 6,8 % gegenüber dem Vorjahr, wobei Erdgas-Spitzenlastkraftwerke und Gas-und-Dampf-Kombikraftwerke den Großteil der Zuwächse ausmachten. General Electric verkaufte im Jahr 2024 im Nahen Osten 22 Gasturbinen der HA-Klasse, die jeweils mit wasserstofffähigen Alternatoren mit einer Leistung von bis zu 400 MW kombiniert wurden. Cummins verzeichnete einen Anstieg der Dieselgeneratoren-Bestellungen im Bereich 500 kW bis 2 MW für Rechenzentren und Krankenhäuser um 9 %. Siemens Energy verzeichnete ein zweistelliges Umsatzwachstum bei Dampfturbinen für europäische Kraft-Wärme-Kopplungsanlagen, die das Risiko volatiler Netzpreise verringern. Wasserstofffähige Turbinen zwingen Alternatorhersteller dazu, Stator-Isoliersysteme neu zu gestalten, um harmonischen Verzerrungen standzuhalten, die durch Kraftstoffe mit variabler Zusammensetzung entstehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Wirtschaft | -0.3% | Global, besonders ausgeprägt in Schwellenmärkten mit Währungsinstabilität | Kurzfristig (≤2 Jahre) |

| Schwankende Preise für Kupfer und Seltene-Erden-Materialien | -0.8% | Das globale Angebot konzentriert sich auf Chile, Peru und China | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Energielösungen wie Batteriespeicher | -0.6% | Nordamerika, Europa und entwickelte Asien-Pazifik-Märkte | Langfristig (≥4 Jahre) |

| Verbreitung bürstenloser Permanentmagnetgeneratoren, die den Ersatzteilumsatz verringern | -0.4% | Global, schnellere Einführung in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für Kupfer und Seltene-Erden-Materialien

Kupfer kostete im Jahr 2024 durchschnittlich 9.200 USD pro Tonne und schwankte innerhalb einer Bandbreite von 1.700 USD, da Versorgungsunterbrechungen in Chile und Peru die Lagerbestände an der London Metal Exchange verknappten. Alternatorwicklungen verbrauchen 180–220 kg Kupfer pro MW, was die Margen für Fertigwaren besonders empfindlich gegenüber Spotpreisen macht. Die Kosten für Neodym-Eisen-Bor-Magnete stiegen um 22 %, nachdem China Exportquoten für Seltene Erden eingeführt hatte, was die Wirtschaftlichkeit von Permanentmagnetgeneratoren erschwert. ABB gab bekannt, dass die Rohstoffinflation die Betriebsmargen in seinem Elektrifizierungssegment um 120 Basispunkte geschmälert hat.[4]ABB Ltd., "Protokoll des Ergebnisgesprächs Q3 2024," abb.com Kleinere Lieferanten ohne Absicherungsprogramme absorbieren einen Margenrückgang von 3–5 Prozentpunkten, wenn Kupfer über 10.000 USD pro Tonne gehandelt wird. Die Substitution durch Aluminiumwicklungen erhöht die Widerstandsverluste und die Kühllasten, sodass eine weitreichende Materialsubstitution begrenzt bleibt.

Wettbewerb durch alternative Energielösungen wie Batteriespeicher

Lithium-Ionen-Batteriespeichersysteme fügten im Jahr 2024 weltweit 42 GWh an Kapazität hinzu, wobei viele Projekte Gasturbinen-Spitzenlastkraftwerke in Kalifornien und Texas verdrängten. Teslas Megapack fiel bei Vier-Stunden-Betrieb unter einen Stromgestehungskostenpreis von 150 USD pro MWh und unterbot damit Dieselgeneratoren dort, wo die Stromtarife 0,18 USD pro kWh übersteigen. Allerdings degradieren Lithium-Ionen-Zellen bei Umgebungstemperaturen über 40 °C um 40 % schneller, was die Einführung im Nahen Osten und in Subsahara-Afrika einschränkt, wo Alternatoren die einzige kosteneffektive Lösung für mehrtägige Notstromversorgung bleiben. Rechenzentren in den nordischen Ländern betreiben nun hybride Systeme, die auf Batterien für Lastübergaben unter einer Sekunde und auf Generatoren für anhaltende Laufzeiten setzen, wodurch der Dieselverbrauch um 60 % gesenkt wird, während eine Verfügbarkeit von 99,99 % aufrechterhalten wird. Aktualisierungen der IEC-62933-Sicherheitsprotokolle im Jahr 2024 erhöhten die Investitionskosten für Batteriespeichersysteme um bis zu 12 % und verringerten damit die Kostenlücke zur Synchrongenerierung geringfügig. Insgesamt begrenzen diese Faktoren den negativen Nettoeffekt des Hemmnisses auf die CAGR des Alternator-Marktes auf 0,6 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gasturbinen gewinnen trotz Diesel-Dominanz an Boden

Dieselmotoren hatten im Jahr 2025 mit 44,72 % den größten Anteil am Umsatz des Alternator-Marktes und profitierten von der Allgegenwärtigkeit der Kraftstofflogistik und ihrer schnellen Kaltstartfähigkeit. Gasturbinen-Modelle werden bis 2031 voraussichtlich eine CAGR von 6,78 % erzielen und damit alle anderen Produktklassen übertreffen, da Versorgungsunternehmen auf Gas-und-Dampf-Kombikraftwerke setzen, die Effizienzwerte von 60 % erreichen. Der Alternator-Marktanteil für Dampfturbinensätze bleibt eine Nische, die an Biomasse- und Geothermieprojekte gebunden ist, die lokale Ziele für erneuerbare Energien erfüllen. Gasmotoren, insbesondere biogasbetriebene Aggregate unter 5 MW, erschließen sich Raum in dezentralen Erzeugungssystemen, wo modulare Blöcke sowohl den Platzbedarf als auch die Genehmigungskomplexität reduzieren. Die Mitverbrennung von Wasserstoff beschleunigt die Alternatorforschung und zwingt OEMs, Isolierung und Kühlung zu verbessern, um höheren Spannungsbelastungen standzuhalten.

Der Schwung im Gasturbinensegment spiegelt auch Kapazitätsauktionen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten wider, bei denen im Jahr 2024 3,6 GW neue Turbinen vergeben wurden, jeweils gebündelt mit langfristigen Serviceverträgen für den Alternatorbestand. Gerätehersteller standardisieren bürstenlose Erregerpakete, um Wartungsintervalle zu minimieren und damit direkt auf Rechenzentrumskunden zu reagieren, die Betriebszeit gegenüber Erstkostrabatten priorisieren. Auf der Dieselseite drängen Emissionsvorschriften wie die US-EPA-Tier-4-Norm Käufer zu saubereren Kraftstoffmischungen und Kits zur selektiven katalytischen Reduktion, was die Komplexität erhöht, aber die installierte Dieselbasis noch nicht verkleinert. Über alle Produktkategorien hinweg verlagert sich die Alternatorbranche weiterhin hin zu digitalen Zwillingen, die Wicklungs-Hotspots bei transienten Netzereignissen simulieren und es Betreibern ermöglichen, innerhalb thermischer Grenzwerte zu bleiben.

Nach Leistungsbereich: Mehrere-Megawatt-Blöcke bedienen die Redundanz von Rechenzentren

Das Segment 60–300 kW beanspruchte im Jahr 2025 30,05 % der Lieferungen und versorgte Gewerbegebäude, kleine Fabriken und abgelegene Telekommunikationsstandorte. Am anderen Ende des Spektrums wachsen 5–20-MW-Maschinen mit der schnellsten Rate von 7,05 % jährlich, da Hyperscale-Rechenzentren modulare 2–3-MW-Generatoren in N+1- oder 2N-Konfigurationen standardisieren. Das Wachstum der Alternator-Marktgröße in diesem Segment wird zusätzlich durch Utility-Solar-plus-Speicher-Projekte gestützt, die Synchronkondensatoren für die Schwarzstartfähigkeit benötigen. Im Bereich 1–5 MW bevorzugen Krankenhäuser und kommunale Wasseraufbereitungsanlagen mehrere parallel betriebene Aggregate für Fehlertoleranz, eine Strategie, die auch eine reibungslose Wartungsplanung erleichtert.

Aggregate über 20 MW dienen Spitzenlastkraftwerken, wo schnelle Hochlaufraten gegen erneuerbare Variabilität absichern; Gasturbinen-Alternatoren dominieren diese Nische jedoch dank günstiger Wärmeverbrauchsökonomie. Geräte unter 60 kW bleiben in der Wohngebäude-Notstromversorgung und kleinen Unternehmensstandorten lebensfähig, beginnen aber gegenüber Lithium-Ionen-Lösungen mit Vier-Stunden-Batterien an Boden zu verlieren. Lieferanten integrieren fortschrittliche AVR-Algorithmen (automatische Spannungsregler) über alle Leistungsbereiche hinweg, um die harmonischen Grenzwerte gemäß IEEE 519 einzuhalten und sich für Energieeffizienzanreize in Europa und Nordamerika zu qualifizieren.

Nach Anwendung: Rechenzentren treiben die nächste Welle von Installationen an

Industrie- und Gewerbeeinrichtungen machten im Jahr 2025 32,18 % des Umsatzes des Alternator-Marktes aus und stützten sich auf Synchronmaschinen für Spitzenlastreduzierung und Notstandby-Betrieb. Unterdessen werden Rechenzentren bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen, da Inferenz durch künstliche Intelligenz und Edge-Computing die Leistungsdichten über 20 kW pro Rack treiben. Die Alternator-Marktgröße für die Notstromversorgung von Rechenzentren steigt, da Betreiber emissionsarme Erdgas-Generatoren einsetzen, um strengere ESG-Kennzahlen zu erfüllen. Grundlastanwendungen im netzfernen Bergbau und in der Ölförderung treiben weiterhin eine stetige Nachfrage nach 1–3-MW-Dieselaggregaten, die über 8.000 Stunden pro Jahr betrieben werden.

Die Wohngebäude-Notstromversorgung bildet einen kleineren Teil des Alternator-Marktes, ist aber in hurrikangefährdeten US-Golfküstenstaaten widerstandsfähig, wo Netzausfälle Tage statt Stunden dauern. Öl- und Gasinfrastruktur, einschließlich Offshore-Plattformen und Pipeline-Verdichterstationen, betreibt Maschinen bei Lastpegeln von 50 % bis 100 % unter starken Temperaturgradienten, was die Einführung bürstenloser Permanentmagnetausführungen fördert, die die Wartungsausfallzeiten um die Hälfte reduzieren. Über alle Anwendungsfälle hinweg integrieren Anbieter Modbus- und Ethernet-Gateways, die es ermöglichen, Anlagenzustandsdaten direkt in ERP-Dashboards für eine einheitliche Überwachung einzuspeisen.

Nach Spannungsbereich: Hochspannungseinführung beschleunigt sich bei Projekten im Versorgungsmaßstab

Mittelspannungs-Alternatoren mit einer Nennspannung von 1–4 kV hielten im Jahr 2025 einen Anteil von 65,60 % aufgrund der Kompatibilität mit vorhandenen Schaltanlagen in kommunalen Netzen. Hochspannungsmaschinen über 4,16 kV sind für eine CAGR von 6,42 % vorgesehen, gestützt durch Offshore-Windparks und 11–15-kV-Rechenzentrums-Architekturen, die die Anzahl der Transformatoren reduzieren und I²R-Verluste senken. Die Marktanteilsgewinne des Alternator-Marktes in diesem Segment resultieren auch aus entspannten Platzbeschränkungen an Greenfield-Standorten, die größere Statorrahmen aufnehmen können. Niederspannungsaggregate (<1 kV) bleiben in Fabriken für schnelllebige Konsumgüter und Baumaschinen dominant, wo ein schneller Feldaustausch Vorrang vor Effizienz hat.

Die jüngste Überarbeitung von IEC 60034 verschärfte die Isolierungskoordination, erhöhte die Herstellungskosten um bis zu 6 %, senkte jedoch Teilentladungsausfälle. ABBs 15-kV-Serie für 10-MW-Windturbinen verkürzt den elektrischen Weg zur Mittelspannungsschaltanlage und verbessert die Gesamtsystemeffizienz um fast 2 Prozentpunkte. Versorgungsunternehmen fordern in Ausschreibungen zunehmend Alternatoren, die sowohl die harmonischen Grenzwerte gemäß IEEE 519 als auch die Effizienzanforderungen gemäß NEMA MG 1 erfüllen, was eine Produktkonvergenz über globale Standards hinweg vorantreibt.

Nach Phase: Dreiphasenaggregate bleiben das industrielle Arbeitspferd

Dreiphasenmaschinen machten im Jahr 2025 51,88 % der Lieferungen aus, da symmetrische Lasten über die Phasen die Neutralleiterströme in großen Motorinstallationen reduzieren. Einphasenaggregate wachsen mit einer Rate von 5,86 % jährlich, angetrieben durch Wohngebäude-Standby-Verkäufe und kleine Gewerbebetriebe mit zweipoligem Verteilungsnetz. Generacs Wohngebäude-Sortiment verzeichnete im Jahr 2024 ein zweistelliges Wachstum, angetrieben durch anhaltende Ausfälle infolge klimabedingter Wetterereignisse in den Vereinigten Staaten.

In Offroad-Geräten nutzen 48-V-Mild-Hybrid-Systeme kompakte Einphasen-Alternatoren zur Rückgewinnung von Bremsenergie bei Baggern und Radladern. Valeo lieferte im Jahr 2024 420.000 solcher 48-V-Riemen-Starter-Generatoren und unterstrich damit eine neue angrenzende Wachstumsnische für die Alternatorbranche. Dreiphasenaggregate dominieren weiterhin unternehmenskritische Standorte wie Rechenzentren, Raffinerien und Pharmaunternehmen, wo unausgewogene Lasten Schutzrelaisauslösungen verursachen könnten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 41,05 % des globalen Alternator-Umsatzes bei und wird bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen, angetrieben durch Chinas 52-Milliarden-USD-Investition in Ultrahochspannungskorridore und Indiens 50-GW-Solar-plus-Speicher-Ausschreibungen, die eine synchrone Backup-Kapazität vorschreiben. Südostasiatische Länder wie Vietnam und Indonesien fügten im Jahr 2024 8 GW thermischer Erzeugung hinzu, um Fertigungszonen zu verankern, während Japan und Südkorea sich für Flüssigerdgas-Kombikraftwerke entschieden, die schnell hochlaufende Alternatoren zur Frequenzregelung integrieren.

Nordamerika machte im Jahr 2025 rund 27,95 % des Marktwerts aus, gestützt durch 12 GW neuer gasbetriebener Kapazität, die in Texas, Kalifornien und dem Südosten in Betrieb genommen wurde. Kanadas Investition von 2,8 Milliarden CAD (2,1 Milliarden USD) in die Kraft-Wärme-Kopplung hielt die Nachfrage nach Dampfturbinen-Alternatoren aufrecht, während Mexiko 1,2 GW an Standby-Aggregaten in Grenzindustrieparks hinzufügte, um Nearshoring-Trends zu unterstützen.

Europa verzeichnete ein moderates Wachstum, da Kohlekraftwerksabschaltungen das Europäische Netz der Übertragungsnetzbetreiber für Elektrizität dazu veranlassten, synchrone Trägheit von jeder neuen Erzeugung über 10 MW zu fordern. Südamerika, der Nahe Osten und Afrika bilden zusammen ein wachsendes Chancenreservoir: Brasilien genehmigte im Jahr 2024 4,5 GW dezentraler Erzeugung, Saudi-Arabien stellte 18 Milliarden USD für Gasturbinenprojekte im Rahmen von Vision 2030 bereit, und Nigeria sowie Südafrika installierten 2,8 GW an Diesel- und Gasgeneratoren zur Stabilisierung von Telekommunikationstürmen und Bergbaustandorten.

Wettbewerbslandschaft

Der Alternator-Markt ist mäßig fragmentiert, wobei die fünf größten Lieferanten ABB, Siemens, Cummins, Caterpillar und General Electric im Jahr 2024 einen bedeutenden Anteil hielten. OEMs integrieren Edge-Analytik sowie Sensoren für Vibration, Temperatur und Teilentladung direkt in Alternatorgehäuse, die Cloud-Dashboards speisen, die Lagerschäden vier bis sechs Wochen vor dem Ausfall vorhersagen und die Ausfallzeiten in Pilotprogrammen um mehr als 20 % reduzieren.

Chinesische Anbieter wie Broad-Ocean Motor und WEG Indústria eroberten 18 % des Asien-Pazifik-Volumens, indem sie 25–35 % unter westlichen Anbietern lagen und dabei die IEC-60034-Effizienzkriterien erfüllten. Bürstenlose Permanentmagnet-Technologie erodiert den Umsatz mit gewickelten Rotorersatzteilen, da Caterpillar berichtete, dass Permanentmagnet-Alternatoren im Jahr 2024 22 % seiner Generatorlieferungen ausmachten, gegenüber 14 % zwei Jahre zuvor.

Weißflächenwachstum setzt sich in Offroad-Geräten fort, wo 48-V-Alternatoren mit einer Leistung von 3–10 kW regeneratives Bremsen für Bagger und Traktoren ermöglichen, ohne vorhandene Motorsteuergeräte zu überlasten. Lieferanten umwerben auch Marine- und Schienentraktion-Kunden, die hochzuverlässige bürstenlose Ausführungen mit Serviceintervallen von 8.000 Stunden suchen. Eine anhaltende Konsolidierung wird in mittleren Segmenten erwartet, da die Rohstoffvolatilität suboptimale Produzenten ohne Rohstoffabsicherungsabteilungen unter Druck setzt.

Marktführer der Alternatorbranche

-

ABB Ltd.

-

Siemens AG

-

Cummins Inc.

-

Leroy Somer (Nidec Motor Corporation)

-

Mecc Alte Spa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Cummins gab eine neue Vereinbarung mit Amazon Web Services bekannt, um 500 MW an Generatoren zu liefern, die mit Erdgasmischungen mit bis zu 30 % Wasserstoffanteil betrieben werden können. Die Lieferungen werden bis 2027 an Rechenzentrumscampus in Nordamerika und Europa ausgerollt und bieten dem Cloud-Anbieter eine kohlenstoffärmere Notstromoption auf dem Weg zu seinen Netto-Null-Zielen.

- Oktober 2025: Siemens Energy gewann einen Auftrag im Wert von 890 Millionen EUR (970 Millionen USD) von Indiens National Thermal Power Corporation. Der Auftrag umfasst 2,4 GW Gasturbinen-Alternatoren für drei Gas-und-Dampf-Kombikraftwerke in Gujarat und Maharashtra und beinhaltet 15 Jahre Ferndiagnose und vorausschauende Wartungsunterstützung. Es ist Siemens' bisher größter Einzelauftrag für Alternatoren in Südasien und fügt sich in Indiens Bestrebungen ein, Kohlekapazitäten zu ersetzen.

- September 2025: Caterpillar schloss den Bau eines 220-Millionen-USD-Alternatorwerks in Rayong, Thailand, ab. Die mit automatisierten Wickellinien und Vakuum-Druck-Imprägnierung ausgestattete Anlage fügt 1,2 GW jährlicher Kapazität für Kunden in Südostasien und Australien hinzu und verkürzt die Produktionszyklen um 22 % gegenüber den älteren US-Standorten des Unternehmens.

- August 2025: ABB stellte die AMG-1600-Familie von Hochspannungs-Alternatoren mit einer Nennleistung von 15–25 MW für den Einsatz in Offshore-Windturbinen und netzmaßstäblichen Energiespeichern vor. Dank verbesserter Statorkühlung und Permanentmagnetrotoren erreichen die Aggregate bei Volllast eine Effizienz von 97,2 % und entsprechen damit den europäischen und nordamerikanischen Forderungen nach mehr synchroner Unterstützung in Netzen mit hohem Anteil erneuerbarer Energien.

Umfang des globalen Alternator-Marktberichts

Der Alternator-Marktbericht ist segmentiert nach Produkttyp (Gasmotor, Dieselmotor, Gasturbine, Dampfturbine), Leistungsbereich (1–60 kW, 60–300 kW, 300 kW–1 MW, 1–5 MW, 5–20 MW, 20–40 MW), Anwendung (Öl und Gas, Grundlastversorgung, Rechenzentren, Wohngebäude, Industrie und Gewerbe, sonstige Anwendungen), Spannungsbereich (Niederspannung, Mittelspannung, Hochspannung), Phase (Einphasig, Dreiphasig) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gasmotor |

| Dieselmotor |

| Gasturbine |

| Dampfturbine |

| 1 kW–60 kW |

| 60 kW–300 kW |

| 300 kW–1 MW |

| 1 MW–5 MW |

| 5 MW–20 MW |

| 20 MW–40 MW |

| Öl und Gas |

| Grundlastversorgung |

| Rechenzentren |

| Wohngebäude |

| Industrie und Gewerbe |

| Sonstige Anwendungen |

| Niederspannung (≤1 kV) |

| Mittelspannung (1,001–4,160 kV) |

| Hochspannung (>4,160 kV) |

| Einphasige Alternatoren |

| Dreiphasige Alternatoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gasmotor | ||

| Dieselmotor | |||

| Gasturbine | |||

| Dampfturbine | |||

| Nach Leistungsbereich | 1 kW–60 kW | ||

| 60 kW–300 kW | |||

| 300 kW–1 MW | |||

| 1 MW–5 MW | |||

| 5 MW–20 MW | |||

| 20 MW–40 MW | |||

| Nach Anwendung | Öl und Gas | ||

| Grundlastversorgung | |||

| Rechenzentren | |||

| Wohngebäude | |||

| Industrie und Gewerbe | |||

| Sonstige Anwendungen | |||

| Nach Spannungsbereich | Niederspannung (≤1 kV) | ||

| Mittelspannung (1,001–4,160 kV) | |||

| Hochspannung (>4,160 kV) | |||

| Nach Phase | Einphasige Alternatoren | ||

| Dreiphasige Alternatoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Alternator-Markt im Jahr 2026 und wie schnell wächst er?

Die Größe des Alternator-Marktes erreichte im Jahr 2026 19,46 Milliarden USD und soll bis 2031 bei einer CAGR von 5,22 % auf 25,09 Milliarden USD steigen.

Welche Alternator-Produktkategorie wächst bis 2031 am schnellsten?

Gasturbinen-Alternatoren führen das Wachstum mit einer prognostizierten CAGR von 6,78 % an, da Versorgungsunternehmen auf Gas-und-Dampf-Kombikraftwerke und wasserstofffähige Anlagen umsteigen.

Warum steigern Rechenzentren die Nachfrage nach Alternatoren?

Hyperscale- und Edge-Rechenzentren benötigen Tier-IV-Notstromversorgung, was eine CAGR von 8,62 % bei Alternatorlieferungen antreibt, um eine Verfügbarkeit von 99,995 % aufrechtzuerhalten.

Welche geografische Region bietet die höchste Wachstumschance?

Asien-Pazifik hat den größten Umsatzanteil und ist für die schnellste regionale CAGR von 6,48 % bis 2031 aufgrund von Netzaufrüstungen und Fertigungsexpansion vorgesehen.

Wie wirken sich steigende Kupferpreise auf Alternatorlieferanten aus?

Die Kupferpreisvolatilität schmälerte die OEM-Margen im Jahr 2024 um bis zu 120 Basispunkte und veranlasste einige Anbieter, auf Aluminiumwicklungen und aggressivere Absicherungsstrategien umzusteigen.

Sind Batterien ein glaubwürdiger langfristiger Ersatz für Alternatoren?

Batterien sind für Vier-Stunden-Backup kostenkonkurrenzfähig, doch Alternatoren behalten einen Vorteil bei mehrtägigen Laufzeiten, hohen Umgebungstemperaturen und Wasserstoffkraftstoffflexibilität.

Seite zuletzt aktualisiert am: