UPS-Batterie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

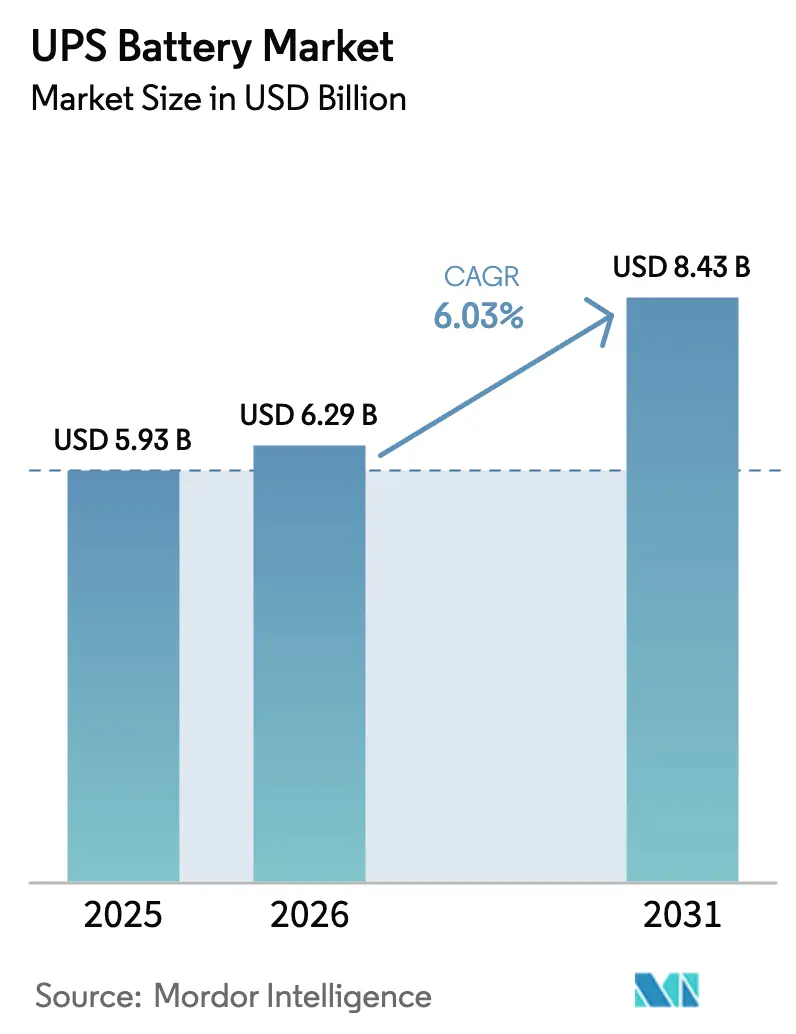

| Marktgröße (2026) | 6.29 Milliarden US-Dollar |

| Marktgröße (2031) | 8.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

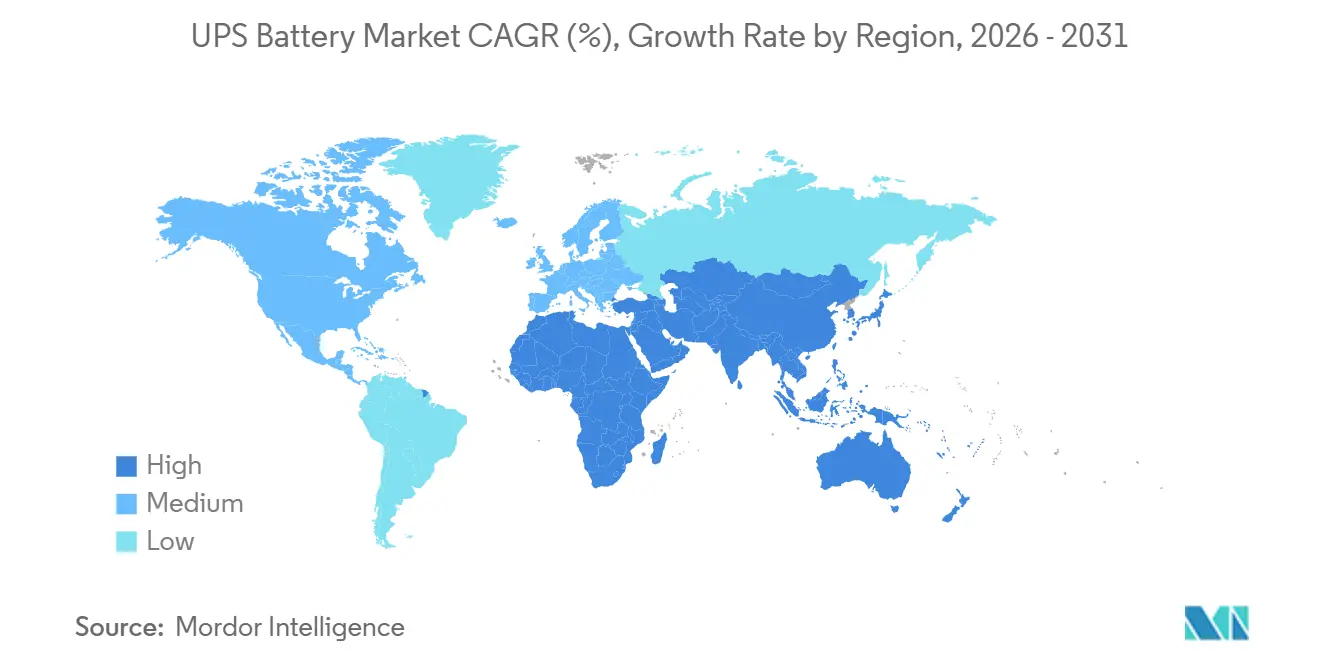

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UPS-Batterie-Marktanalyse von Mordor Intelligence

Die Marktgröße des UPS-Batterie-Marktes wurde im Jahr 2025 auf 5,93 Milliarden USD geschätzt und soll von 6,29 Milliarden USD im Jahr 2026 auf 8,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Eine starke Nachfrage nach Hyperscale-Colocation, eine beschleunigte Migration von ventilgeregelter Bleisäure zu Lithium-Ionen-Chemien sowie 5G-Verdichtungsprogramme bilden die Grundlage für eine kapitaleffizientere Wachstumsphase des UPS-Batterie-Marktes. Die Verbreitung von Edge-Rechenzentren in Nordamerika und Europa, verstärkt durch Kohlenstoffbilanzierungsvorschriften, die Scope-2-Emissionen bestrafen, katalysiert Lithium-Ionen-Nachrüstungen, die die Kühllast senken und das Rack-Gewicht reduzieren. Der asiatisch-pazifische Raum bleibt von zentraler Bedeutung, da Telekommunikationsturm-Bereitstellungen in Indien, Indonesien und Vietnam das Volumenmomentum aufrechterhalten, während Abkommen zur Zweitnutzung von Elektrofahrzeugbatterien in Afrika Mikronetz-Wirtschaftlichkeiten erschließen, die zuvor nicht erreichbar waren. Die Wettbewerbsintensität steigt, da etablierte Anbieter Batteriemanagementsystemintelligenz in proprietäre USV-Rahmen integrieren, während neue Chemien wie Nickel-Zink sicherheitsorientierte Nischen erschließen.

Wichtigste Erkenntnisse des Berichts

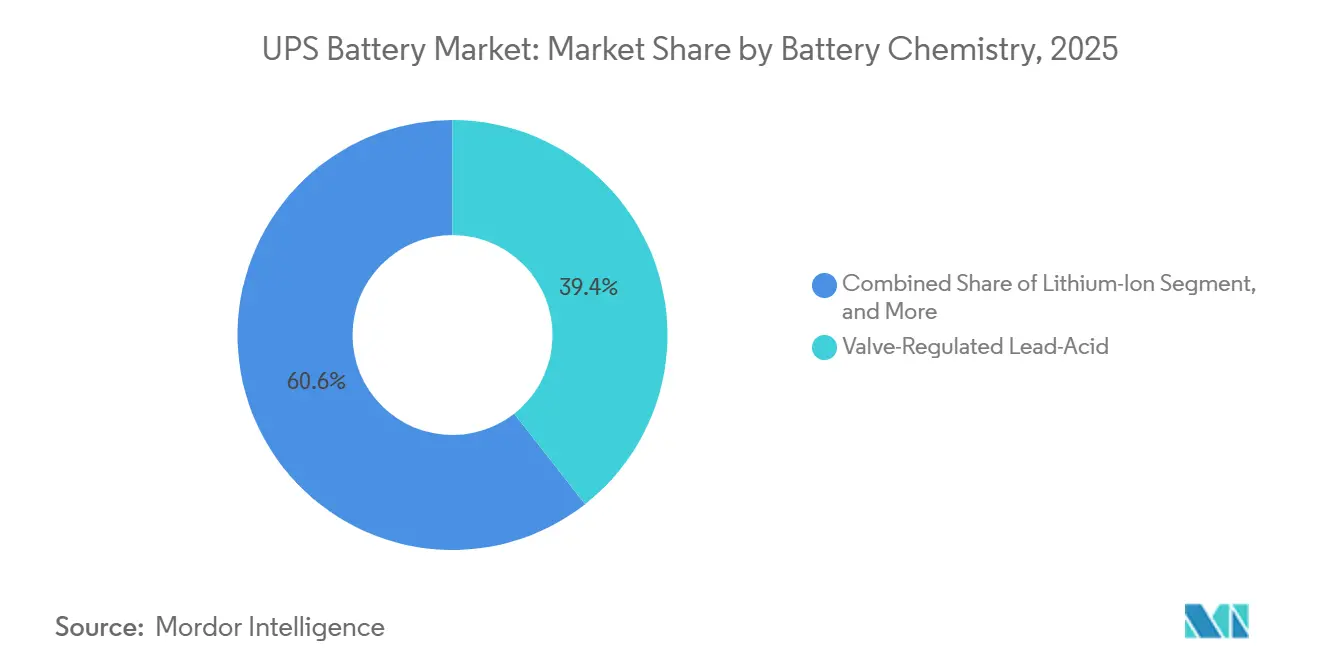

- Nach Batteriechemie führte ventilgeregelte Bleisäure mit einem Anteil von 39,41 % am UPS-Batterie-Markt im Jahr 2025; Lithium-Ionen wird bis 2031 voraussichtlich mit einer CAGR von 7,37 % wachsen.

- Nach Leistungsbewertung hielten 10–100-kVA-Systeme im Jahr 2025 einen Anteil von 34,73 % am UPS-Batterie-Markt, während Installationen über 250 kVA bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

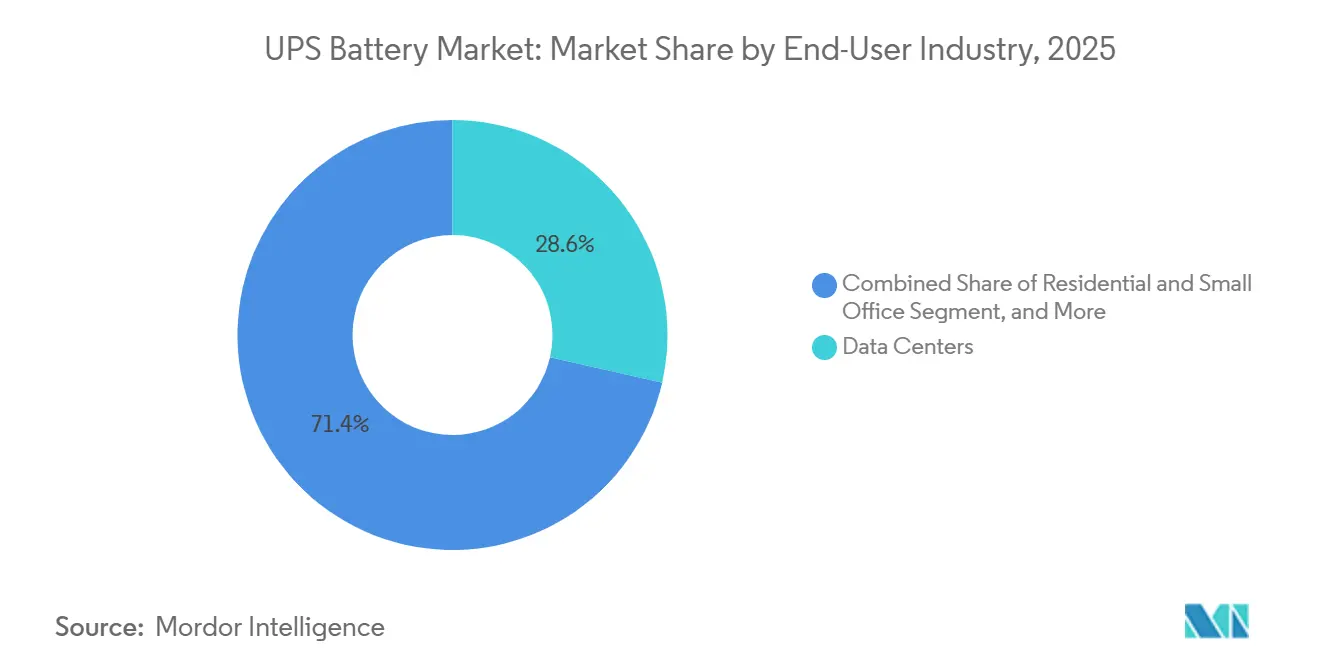

- Nach Endverbraucher entfielen auf Rechenzentren im Jahr 2025 28,56 % des UPS-Batterie-Marktes, während Wohn- und Kleinbüro-Bereitstellungen zwischen 2026 und 2031 mit einer CAGR von 7,89 % wachsen.

- Nach Vertriebskanal beherrschten Erstausrüster-Lieferungen im Jahr 2025 einen Anteil von 53,47 % am UPS-Batterie-Markt und wachsen mit einer CAGR von 6,44 % bis 2031.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 36,82 % des UPS-Batterie-Marktes, und Afrika ist auf dem Weg zum schnellsten regionalen Wachstum mit einer CAGR von 7,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UPS-Batterie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Edge-Rechenzentrum-Bereitstellungen treiben die Einführung kompakter Lithium-Ionen-USV an | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G-Makro- und Mikrozellen beschleunigt die Nachfrage nach Telekommunikationsturm-Notstromversorgung | +1.1% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Colocation-Wechsel von VRLA zu Lithium-Ionen zur Senkung der Gesamtbetriebskosten und des Rack-Gewichts | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Häufigkeit von Netzausfällen und Hurrikan-Resilienzprogramme steigern Wohn- und Gewerbeinstallationen | +0.9% | US-Golfküste und Karibik | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffbilanzierungsvorschriften fördern Scope-2-Emissionsreduzierungen durch Hochzyklus-LFP-USV-Nachrüstungen | +0.7% | Europa, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zweitnutzung von Elektrofahrzeugbatterien senkt CAPEX für Mikronetz-USV | +0.6% | Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Edge-Rechenzentrum-Bereitstellungen treiben die Einführung kompakter Lithium-Ionen-USV an

Edge-Computing-Einrichtungen in Nordamerika und Europa wuchsen im Jahr 2025 um mehr als 30 %, was den Bodenlastgrenzen Druck auferlegt, die die Installation schwerer ventilgeregelter Bleisäurestränge ausschließen. Lithium-Ionen-USV-Module bieten die gleiche Notstromlaufzeit bei einem Gewicht von etwa einem Drittel, wodurch kritischer Rack-Platz für hochdichte Server freigegeben wird.[1]Schneider Electric SE, "Geschäftsbericht 2025," se.com Schneider Electric berichtete, dass Lithium-Ionen-Anbindungen an seine Galaxy-Familie im Jahresvergleich um 41 % gestiegen sind, da Content-Delivery- und Echtzeit-Analyse-Workloads zu Edge-Knoten migriert sind. Der aktualisierte IEC-62040-3-Standard erlaubt nun Lithium-Ionen-USV ohne zusätzliche Brandschutzmaßnahmen, wenn eine Überwachung auf Zellebene vorhanden ist, wodurch ein wesentliches regulatorisches Hindernis beseitigt wird. Infolgedessen ist Lithium-Ionen zur Standardchemie für latenzempfindliche, metronahe Datenhallen geworden und beschleunigt seinen Marktanteilsgewinn bei neuen Edge-Bauten.

Ausbau von 5G-Makro- und Mikrozellen beschleunigt die Nachfrage nach Telekommunikationsturm-Notstromversorgung in Asien

Betreiber im asiatisch-pazifischen Raum installierten im Jahr 2025 etwa 1,2 Millionen neue 5G-Standorte, von denen jeder 2–20 kWh USV-Kapazität benötigt, um häufige Netzunterbrechungen zu überbrücken. Huawei Digital Power allein lieferte mehr als 340.000 Lithium-Ionen-USV-Module in diesen Kanal, wobei Indien das schnellste Wachstum verzeichnete, da Reliance Jio und Bharti Airtel die Abdeckung in Städten der zweiten und dritten Kategorie verdichteten.[2]Huawei Technologies, "Nachhaltigkeitsbericht 2025," huawei.com Indiens IS-16046-Teil-3-Spezifikation schreibt eine thermische Toleranz von 50 °C vor, was Lithium-Eisenphosphat-Chemien begünstigt, die Nickel-Mangan-Kobalt-Varianten in heißen Klimazonen übertreffen. Vietnam stellte 1,8 Milliarden USD für den ländlichen 5G-Ausbau bereit und schrieb solar-hybride USV vor, die die Diesellaufzeit reduzieren und die Tür für Elektrofahrzeugbatterien mit Zweitnutzung öffnen. Diese Dynamiken geben dem asiatisch-pazifischen Raum eine dauerhafte Wachstumsbahn für die Lithium-Ionen-Einführung, mit erwarteten Ausstrahlungseffekten auf den Nahen Osten und Afrika in den nächsten zwei Jahren.

Hyperscale-Colocation-Wechsel von VRLA zu Lithium-Ionen zur Senkung der Gesamtbetriebskosten

Eine Studie des Lawrence Berkeley National Laboratory aus dem Jahr 2025 zeigte, dass Lithium-Ionen-USV 15–18 % niedrigere 10-Jahres-Gesamtbetriebskosten als ventilgeregelte Bleisäurebatterien lieferten, dank längerer Zykluslebensdauer und geringerem Kühlaufwand. Vertiv gab bekannt, dass Lithium-Ionen im Jahr 2025 38 % der Hyperscale-USV-Aufträge ausmachte, gegenüber 22 % im Jahr 2024, da Betreiber 180 kg pro Rack für dichtere GPU-Cluster freimachen wollten. Die Reduzierung des Rack-Gewichts verringert den Bedarf an strukturellen Nachrüstungen und beschleunigt die Zeit bis zur Umsatzgenerierung für Rechenzentrumsmandanten. Colocation-Anbieter bevorzugen auch Lithium-Ionen-Lebensdauern von acht bis zehn Jahren, die Batteriewechsel und Serviceunterbrechungen während der Vertragslaufzeit reduzieren. Zusammen treiben diese Vorteile Hyperscale-Spezifikationen dazu, Lithium-Ionen als Basischemie aufzulisten, was den Chemiewechsel in den weltgrößten Rechenzentren beschleunigt.

Häufigkeit von Netzausfällen und Hurrikan-Resilienzprogramme steigern Wohn- und Gewerbeinstallationen

Die Vereinigten Staaten verzeichneten im Jahr 2025 14 hurrikanbedingte Katastrophenerklärungen, wobei Florida, Louisiana und Texas kumulative Ausfälle von insgesamt mehr als 120 Stunden erlitten. Staatliche Programme erstatten nun bis zu 40 % der Wohn-USV-Kosten, sofern die Systeme den aktualisierten NFPA-855-Sicherheitsstandards entsprechen.[3]Nationale Brandschutzvereinigung, "NFPA 855 (Ausgabe 2024)," nfpa.org Eaton berichtete von einem Anstieg der Wohn-USV-Verkäufe an der Golfküste um 67 % im Jahresvergleich, wobei die durchschnittliche Systemkapazität von 5 kWh im Jahr 2024 auf 8 kWh im Jahr 2025 stieg. Karibische Inseln, wo die Netzzuverlässigkeit im Durchschnitt 92–94 % beträgt, setzen auf kommunale Lithium-Ionen-USV, um Krankenhäuser und Wasserwerke während der Sturmsaison zu sichern. Diese Anreize und Zuverlässigkeitslücken machen das Segment unter 10 kVA bis 2031 zum am schnellsten wachsenden Bereich des UPS-Batterie-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bleipreisvolatilität erhöht die Gesamtbetriebskosten von VRLA-USV | −0.8% | Aufstrebendes Asien, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bezüglich thermischem Durchgehen verzögern Lithium-Ionen-USV-Zertifizierungen | −0.6% | Global, akut in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Begrenzte OEM-Garantieabdeckung für Lithium-Ionen-Nachrüstungen in älteren Rahmen | −0.4% | Global, konzentriert auf Bestandsstandorte | Mittelfristig (2–4 Jahre) |

| Unzureichende EU-Recyclingströme für verbrauchte Lithium-Ionen-USV-Module | −0.3% | Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bleipreisvolatilität erhöht die Gesamtbetriebskosten von VRLA-USV

Der Londoner Metallbörsen-Bleidurchschnitt betrug im ersten Halbjahr 2025 2.340 USD pro Tonne, ein Anstieg von 22 % gegenüber 2024, was die Rohstoffmargen für Hersteller ventilgeregelter Bleisäure unter Druck setzt. Exide Industries erklärte, dass die Rohstoffinflation die Bruttomargen bei industriellen USV-Batterien von 28 % auf 23 % senkte, was zu Preiserhöhungen führte, die die Vorabkostenlücke zu Lithium-Ionen-Alternativen verringerten. Afrikanische und südamerikanische Käufer, die bereits mit Währungsabwertungen zu kämpfen haben, sehen sich einem Anstieg der Fünfjahres-Eigentumskosten von 1.800–2.200 USD für ein 50-kWh-System gegenüber. Einige regionale Telekommunikationsbetreiber haben Pilotprojekte für Lithium-Ionen-Wechsel begonnen, nachdem Break-even-Analysen Amortisationszeiten von weniger als 4 Jahren ergaben. Eine anhaltende Rohstoffvolatilität könnte daher den Übergang zur Chemie in kostenempfindlichen Märkten früher als erwartet beschleunigen.

Sicherheitsbedenken bezüglich thermischem Durchgehen verzögern Lithium-Ionen-USV-Zertifizierungen

Der UL-9540A-Brandausbreitungstest von Underwriters Laboratories wurde in den Jahren 2024–2025 von 18 US-Bundesstaaten und drei kanadischen Provinzen übernommen, doch nur 40 % der Lithium-Ionen-USV-Modelle bestanden beim ersten Einreichen. Indiens IS-17558-Regel schreibt nun eine Temperatur- und Spannungsüberwachung auf Zellebene mit automatischer Trennung über 60 °C vor, was mehrere Produkteinführungen um vier bis sechs Monate verzögerte. Rechenzentren im Gesundheits- und Bankwesen, die Worst-Case-Sicherheitsmargen bevorzugen, verschieben Käufe, bis mehrere Anbieter eine multinationale Zulassung erhalten. Anbieter müssen interzelluläre Wärmebarrieren oder Aerosolunterdrückung hinzufügen, was die Stücklistenkosten erhöht und Zertifizierungszyklen verlängert. Der Rückstau hemmt das kurzfristige Lithium-Ionen-Wachstum in stark regulierten Branchen, bis die Verfügbarkeit zertifizierter Produkte skaliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen gewinnt Marktanteile, da sich die Lebenszyklusökonomie verbessert

Ventilgeregelte Bleisäure hielt im Jahr 2025 einen UPS-Batterie-Marktanteil von 39,41 % und unterstreicht damit ihre Dominanz bei kostenempfindlichen Installationen. Der Lithium-Ionen-Anteil am UPS-Batterie-Markt soll jedoch schnell wachsen, mit einer CAGR von 7,37 % bis 2031, da Hyperscale-Rechenzentren und Telekommunikationstürme auf Hochzyklus-Chemien umsteigen. Geflutete Bleisäure hält eine Nischenpräsenz in Versorgungsunterstationen, während Nickel-Cadmium und aufkommende Nickel-Zink-Varianten bei extremen Temperaturen oder in brandschutzrechtlich eingeschränkten Umgebungen vorherrschen.

Die acht- bis zehnjährige Nutzungsdauer von Lithium-Ionen, kombiniert mit einer Reduzierung der Investitionsausgaben um 40–50 % bei Verwendung von Elektrofahrzeugmodulen mit Zweitnutzung, verkürzt die Amortisationshorizonte in Afrika und Südostasien. Mit der Reifung der Recyclingströme erwarten Betreiber Restwertgutschriften, die die Gesamtbetriebskosten weiter verbessern. Zusammen positionieren diese Verschiebungen Lithium-Ionen dazu, im Prognosezeitraum inkrementelle Gewinne beim UPS-Batterie-Marktanteil zu erzielen.

Nach Leistungsbewertung: Kapazität über 250 kVA beschleunigt sich mit versorgungsmaßstäblichen Projekten

Das 10–100-kVA-Segment erfasste im Jahr 2025 34,73 % des UPS-Batterie-Marktes und bediente die Nachfrage mittelgroßer Rechenzentren und Telekommunikationsvermittlungen. Mit Blick auf die Zukunft sollten Installationen über 250 kVA andere Segmente mit einer CAGR von 6,84 % bis 2031 übertreffen, angetrieben durch Projekte zur Integration erneuerbarer Energien, die eine Megawattstunden-Pufferung erfordern. Krankenhausgelände, die nach der Aktualisierung der Joint Commission von 2024 N+1-Redundanz anstreben, sind ebenfalls große Abnehmer.

Die Nachfrage nach weniger als 10 kVA steigt in Hurrikangebieten, wo Hausbesitzer volle Tagesautonomie anstreben, während 101–250-kVA-Systeme Banken und Industrielinien anziehen, die ältere Rahmen aufrüsten. ABBs Aufträge über 500 kVA unterstreichen die Präferenz der Versorgungsunternehmen für USV, die mit netzmaßstäblichen Batterien harmonieren. Insgesamt ist das Hochleistungssegment bereit, seinen UPS-Batterie-Marktanteil auszubauen, insbesondere in Regionen mit schneller Einführung erneuerbarer Energien.

Nach Endverbraucherbranche: Wohn- und Kleinbürosegment entwickelt sich zum am schnellsten wachsenden Segment

Im Jahr 2025 dominierten Rechenzentren den UPS-Batterie-Markt mit einem Anteil von 28,56 %, bedingt durch ihren kritischen Bedarf an unterbrechungsfreier Stromversorgung zur Unterstützung des Betriebs. Da sich Netzunterbrechungen jedoch intensivieren, sind Wohn- und Kleinbüroinstallationen auf das stärkste Wachstum ausgerichtet, mit einer prognostizierten CAGR von 7,89 % bis 2031. Dieses Wachstum wird durch zunehmende Stromausfälle und die steigende Einführung von Notstromlösungen in kleineren Einrichtungen angetrieben. Gleichzeitig treibt die Telekommunikationsinfrastruktur, gestützt durch Lithium-Ionen-Pakete, die bei 50 °C betrieben werden können, das Volumenwachstum im asiatisch-pazifischen Raum voran. Die Nachfrage in diesem Sektor wird durch die schnelle Expansion der 5G-Netze und den Bedarf an zuverlässigen Stromlösungen in Hochtemperaturumgebungen weiter unterstützt.

Industrie- und Petrochemiestandorte bevorzugen weiterhin Chemien wie Nickel-Cadmium oder Schwungrad-Hybride und priorisieren die Brandsicherheit in explosionsgefährdeten Atmosphären. Gesundheitseinrichtungen und BFSI-Institutionen bewegen sich in einem gemäßigten Tempo und warten auf eine breitere UL-9540A-Abdeckung, bevor sie umsteigen. Die Vielfalt der Endverbraucherbedürfnisse hält den UPS-Batterie-Markt über Konjunkturzyklen hinweg widerstandsfähig, wobei jede Branche die Chemie oder Leistungsbewertung bevorzugt, die ihr Risikoprofil am besten auflöst.

Nach Vertriebskanal: OEM-Beziehungen vertiefen sich mit Predictive-Maintenance-Plattformen

Im Jahr 2025 sicherten sich Erstausrüster-Lieferungen einen Anteil von 53,47 % am UPS-Batterie-Markt. Sie sind bereit, diese Führungsposition zu halten, mit einer prognostizierten CAGR von 6,44 % bis 2031, dank integrierter Analysen, die die Lebenszykltransparenz verbessern. Plattformen wie Schneider Electrics EcoStruxure können beispielsweise das Lebensende einer Zelle 6–9 Monate im Voraus prognostizieren, was rechtzeitige Wechsel ermöglicht und Ausfallzeiten minimiert. Diese Prognosefähigkeit gewährleistet nicht nur die Betriebseffizienz, sondern senkt auch die Wartungskosten, was OEM-Lösungen für Großunternehmen zunehmend attraktiv macht.

Während unabhängige Distributoren kleine Unternehmen bedienen, die niedrigere Vorabkosten suchen, schwindet ihr Einfluss in Hyperscale- und Telekommunikationssektoren, wo erweiterte Garantien und Firmware-Support Vorrang haben. Diese Sektoren fordern Zuverlässigkeit und fortschrittliche technologische Integration, Bereiche, in denen OEMs hervorstechen. Da Lithium-Ionen-Batterien längere Lebensdauern aufweisen, ist der Nachmarkterlös pro Anlage gesunken. Dieser Rückgang wird jedoch teilweise durch einen Anstieg der Stückpreise ausgeglichen. Darüber hinaus stärkt die wachsende Einführung von Lithium-Ionen-Technologie in kritischen Anwendungen die Marktposition der OEMs weiter. Letztendlich sind OEMs strategisch positioniert, um von den Mehrwertdiensten des UPS-Batterie-Marktes zu profitieren und dabei ihre Expertise in Innovation und kundenorientierten Lösungen zu nutzen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 36,82 % des UPS-Batterie-Marktanteils, unterstützt durch Chinas Rechenzentrumsbau, der im Laufe des Jahres 8,2 GW IT-Kapazität hinzufügte. Indiens 280.000 neue 5G-Basisstationen erfordern eine Lithium-Ionen-USV, die bei einer Umgebungstemperatur von 50 °C ohne aktive Kühlung betrieben werden kann, was die Nachfragezugkraft der Region verstärkt. Japans Vorstoß für dezentrale Energieressourcen steigerte die Wohn-USV-Verkäufe, da Panasonic ein inländisches Wachstum von 41 % für seine Eneloop-Systeme meldete. Programme zur Zweitnutzung von Elektrofahrzeugbatterien in Indonesien und Vietnam senkten die Investitionskosten um bis zu 45 % und beschleunigten Nachrüstungen von Bestandstürmen. Die politische Präferenz Südostasiens für solar-hybride Standorte stellt sicher, dass der asiatisch-pazifische Raum bis 2031 der größte Beitragszahler zur UPS-Batterie-Marktgröße bleibt.

Nordamerika belegte im Jahr 2025 den zweiten Platz, angetrieben durch Edge-Rechenzentrumscluster rund um große Ballungsräume und Sturmresilienzanreize in hurrikangefährdeten Bundesstaaten. Das Programm „Building Resilient Infrastructure and Communities” der Bundesbehörde für Katastrophenschutz zahlte in jenem Jahr 2,3 Milliarden USD aus, wobei Florida, Louisiana und Texas 52 % der Mittel erhielten. Diese Zuschüsse, kombiniert mit aktualisierten NFPA-855-Sicherheitsregeln, steigerten die Wohn-USV-Installationen für Eaton an der Golfküste um 67 %. Kanadas Elektrifizierungsprojekte für abgelegene Gemeinden und Mexikos durch Nearshoring bedingte Fabrikbauten fügen inkrementelle Nachfrage nach Systemen mit Nennleistungen über 250 kVA hinzu, die Produktionslinien stabilisieren. Europa folgt dicht dahinter und kombiniert eine hohe Lithium-Ionen-Einführung in Rechenzentrumszentren mit regulatorischem Druck durch die EU-Batterieverordnung, die bis 2028 eine Sammelquote von 70 % für verbrauchte Lithium-Ionen-Einheiten vorschreibt.

Afrika soll zwischen 2026 und 2031 eine CAGR von 7,11 % verzeichnen, das schnellste regionale Tempo, dank netzferner Telekommunikationsausbauten und Mikronetz-Pilotprojekten, die auf wiederverwendeten Elektrofahrzeugmodulen basieren, die im Rahmen von Partnerschaften wie Renaults Vereinbarung mit der MTN Group geliefert werden. Südafrikas Lastabwurf, der im Jahr 2025 insgesamt 6.947 Ausfallstunden betrug, trieb gewerbliche USV-Käufe in Richtung wartungsfreier Lithium-Ionen-Chemien. Der Nahe Osten profitiert von Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien, die Lithium-Ionen-Lösungen über 250 kVA mit N+1-Redundanz spezifizieren. Südamerika zeigt eine moderate, aber stetige Einführung, angeführt durch brasilianische Rechenzentrumserweiterungen und argentinische Telekommunikationsaufrüstungen; Währungsvolatilität schränkt Volumina ein, lässt jedoch Raum für OEM-finanzierte Bereitstellungen. Zusammen schaffen diese Trends eine geografisch diversifizierte Entwicklung der UPS-Batterie-Marktgröße, die gegen Verlangsamungen in einer einzelnen Region abpuffert.

Wettbewerbslandschaft

Die fünf größten Anbieter – Schneider Electric, Eaton, Vertiv, ABB und Huawei Digital Power – entfielen im Jahr 2025 auf schätzungsweise 42 % des globalen Umsatzes, was auf einen mäßig konzentrierten UPS-Batterie-Markt hindeutet. Diese etablierten Anbieter integrieren proprietäre Batteriemanagementsystem-Firmware in ihre USV-Rahmen, sichern mehrjährige Serviceverträge und gewährleisten gebundene Ersatzzyklen; Schneider Electrics Galaxy-VS-Architektur akzeptiert beispielsweise nur eigene Lithium-Ionen-Schränke. Um ihre Wettbewerbsvorteile auszubauen, lokalisieren führende Anbieter die Zellproduktion, wie Schneiders 180-Millionen-USD-Erweiterung in Bangalore zeigt, die bis 2027 eine jährliche Kapazität von 500 MWh erreichen soll.

Lithium-Ionen-Spezialisten wie LG Energy Solution und Contemporary Amperex Technology umgehen traditionelle USV-Integratoren, indem sie Zellen direkt an Hyperscale-Betreiber liefern, die Batterie-Racks intern zusammenbauen – eine Verschiebung, die die OEM-Margen komprimiert. Disruptoren zielen auch auf sicherheitssensible Nischen ab: ZincFives Nickel-Zink-Module erfüllen Brandschutzvorschriften für Hochhäuser ohne Halon- oder Wasserunterdrückung, während Connected Energy Batterien mit Zweitnutzung aus Elektrofahrzeugen zu 40–50 % niedrigeren Kosten als neue Lithium-Ionen-Einheiten aggregiert. Patentanmeldungen bestätigen divergierende Forschungs- und Entwicklungspfade: Bleisäure-Incumbents konzentrieren sich auf kohlenstoffverstärkte Platten zur Verlängerung der Zykluslebensdauer, während Lithium-Ionen-Akteure KI-gesteuerte Erkennung von thermischem Durchgehen betonen.

Regionale Hersteller halten Positionen in ventilgeregelten Bleisäuresegmenten, wo der Preis die Lebenszyklusökonomie überwiegt; Unternehmen wie Amara Raja in Indien und Leoch in China nutzen inländische Lieferketten, um ihren Anteil gegen Importwettbewerb zu verteidigen. ABBs 95-Millionen-USD-Vertrag zur Lieferung von 18 MWh USV-Systemen mit einer Kapazität über 500 kVA an ein europäisches Versorgungsunternehmen unterstreicht die wachsende Hochleistungschance. Huaweis Fünfjahresvertrag mit der MTN Group zur Bereitstellung von 25.000 solar-hybriden Lithium-Ionen-USV in afrikanischen Turmstandorten zeigt, wie Telekommunikationskanal-Partnerschaften das Volumen für vertikal integrierte Anbieter schnell steigern können. Da Zertifizierungsregime wie UL 9540A strenger werden, sind Anbieter, die zuerst multinationale Zulassungen sichern, bereit, Marktanteile im Gesundheits- und Bankwesen zu gewinnen und die Wettbewerbshierarchie in den nächsten fünf Jahren zu festigen.

Marktführer der UPS-Batterie-Branche

CSB Energy Technology Co. Ltd.

East Penn Manufacturing Co.

Eaton Corporation plc

Exide Industries Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Schneider Electric kündigte eine Erweiterung seiner Lithium-Ionen-USV-Modulanlage in Bangalore, Indien, um 180 Millionen USD an, mit dem Ziel einer jährlichen Kapazität von 500 MWh bis zum vierten Quartal 2027.

- Dezember 2025: Eaton schloss die Übernahme eines 60-%-Anteils an dem in Südafrika ansässigen Unternehmen PowerSync ab und gewann damit Expertise in der Integration von Batterien mit Zweitnutzung.

- November 2025: Vertiv brachte die nach UL 9540A zertifizierte Liebert EXM LFP USV auf den Markt, mit ersten Lieferungen von insgesamt 22 MWh an 14 US-Krankenhaussysteme.

- Oktober 2025: Huawei Digital Power unterzeichnete einen Fünfjahresvertrag mit der MTN Group zur Einführung von 25.000 solar-hybriden Lithium-Ionen-USV-Einheiten an afrikanischen Turmstandorten.

Berichtsumfang des globalen UPS-Batterie-Marktes

Der UPS-Batterie-Marktbericht ist segmentiert nach Batteriechemie (ventilgeregelte Bleisäure, geflutete Bleisäure, Lithium-Ionen, Nickel-Cadmium, Nickel-Zink, sonstige Batteriechemien), Leistungsbewertung (weniger als 10 kVA, 10–100 kVA, 101–250 kVA, über 250 kVA), Endverbraucherbranche (Rechenzentren, Telekommunikation, Industrieproduktion, Öl, Gas und Petrochemie, Gewerbegebäude, Gesundheitseinrichtungen, Wohn- und Kleinbüro, Bank-, Finanz- und Versicherungsdienstleistungen, Versorgungsunternehmen und Strominfrastruktur), Vertriebskanal (Erstausrüster und Nachrüstmarkt / Ersatz) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Ventilgeregelte Bleisäure |

| Geflutete Bleisäure |

| Lithium-Ionen |

| Nickel-Cadmium |

| Nickel-Zink |

| Sonstige Batteriechemien |

| Weniger als 10 kVA |

| 10–100 kVA |

| 101–250 kVA |

| Über 250 kVA |

| Rechenzentren |

| Telekommunikation |

| Industrieproduktion |

| Öl, Gas und Petrochemie |

| Gewerbegebäude |

| Gesundheitseinrichtungen |

| Wohn- und Kleinbüro |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Versorgungsunternehmen und Strominfrastruktur |

| Erstausrüster |

| Nachrüstmarkt / Ersatz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Batteriechemie | Ventilgeregelte Bleisäure | ||

| Geflutete Bleisäure | |||

| Lithium-Ionen | |||

| Nickel-Cadmium | |||

| Nickel-Zink | |||

| Sonstige Batteriechemien | |||

| Nach Leistungsbewertung | Weniger als 10 kVA | ||

| 10–100 kVA | |||

| 101–250 kVA | |||

| Über 250 kVA | |||

| Nach Endverbraucherbranche | Rechenzentren | ||

| Telekommunikation | |||

| Industrieproduktion | |||

| Öl, Gas und Petrochemie | |||

| Gewerbegebäude | |||

| Gesundheitseinrichtungen | |||

| Wohn- und Kleinbüro | |||

| Bank-, Finanz- und Versicherungsdienstleistungen | |||

| Versorgungsunternehmen und Strominfrastruktur | |||

| Nach Vertriebskanal | Erstausrüster | ||

| Nachrüstmarkt / Ersatz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der UPS-Batterie-Markt bis 2031 erreichen?

Der UPS-Batterie-Markt soll bis 2031 einen Wert von 8,43 Milliarden USD erreichen und zwischen 2026 und 2031 mit einer CAGR von 6,03 % wachsen.

Welche Batteriechemie wächst am schnellsten in USV-Anwendungen?

Lithium-Ionen ist die am schnellsten wachsende Chemie und soll bis 2031 eine CAGR von 7,37 % erzielen, da Hyperscale-Betreiber längere Zykluslebensdauern und niedrigere Kühllasten betonen.

Welches Leistungsbewertungssegment wird die anderen übertreffen?

Systeme über 250 kVA sollten das höchste Wachstum verzeichnen, angetrieben durch Projekte zur Integration erneuerbarer Energien und große Krankenhausgelände, die N+1-Redundanz anstreben.

Warum ist Afrika der am schnellsten wachsende regionale Markt?

Vereinbarungen zur Zweitnutzung von Elektrofahrzeugbatterien und netzferne Telekommunikationsexpansion senken die Investitionskosten und erzeugen eine regionale CAGR von 7,11 % bis 2031.

Wie behaupten OEMs ihren Vorsprung gegenüber unabhängigen Distributoren?

OEMs nutzen Predictive-Maintenance-Plattformen, die das Lebensende von Batterien prognostizieren, und sichern so engere Serviceverträge und eine höhere Kundenbindung trotz längerer Lithium-Ionen-Lebensdauern.

Was verzögert die Einführung von Lithium-Ionen-USV im Gesundheits- und Bankwesen?

Sicherheitsbedenken bezüglich thermischem Durchgehen haben UL-9540A-Zertifizierungen verlangsamt, was risikoaverse Sektoren dazu veranlasst, Käufe aufzuschieben, bis mehr Modelle eine vollständige Zulassung erhalten.

Seite zuletzt aktualisiert am: