Frequenzmesser-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.54 Milliarden US-Dollar |

| Marktgröße (2031) | 11.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frequenzmesser-Marktanalyse von Mordor Intelligence

Die Größe des Frequenzmesser-Marktes wurde im Jahr 2025 auf USD 8,07 Milliarden geschätzt und soll von USD 8,54 Milliarden im Jahr 2026 auf USD 11,37 Milliarden bis 2031 wachsen, bei einer CAGR von 5,89 % während des Prognosezeitraums (2026–2031). Die digitale Transformation in der Telekommunikation, die Elektrifizierung des Automobilsektors und die fortschrittliche industrielle Automatisierung treiben diesen stetigen Anstieg voran, da Unternehmen veraltete analoge Zähler durch softwaredefinierte, präzise digitale Instrumente mit Sub-Millihertz-Auflösung ersetzen. Schnelle 5G- und frühe 6G-Einführungen erfordern enge Frequenztoleranzprüfungen von 100 kHz bis über 100 GHz, während Smart-Grid-Upgrades eine kontinuierliche Frequenzüberwachung zur Aufnahme intermittierender erneuerbarer Energiequellen erfordern.[1]Europäische Kommission, "Netze, das fehlende Glied – Ein EU-Aktionsplan für Netze," eur-lex.europa.eu Staatlich geförderte Investitionen in Quantencomputing und Photonik-Labore schaffen neue Anforderungen im Ultrahochfrequenzbereich, und steigende Stückzahlen bei Elektrofahrzeugen (EV) erfordern eine anspruchsvolle Frequenzbereichsanalyse von Leistungselektronikrauschen. Gleichzeitig kaskadieren die Halbleiter-Investitionsausgaben für Testausrüstung, die den globalen Testverkauf voraussichtlich um 13,8 % auf USD 7,1 Milliarden im Jahr 2024 steigern werden, in eine neue Nachfrage nach Hochgeschwindigkeits-Frequenzzählern.[2]SEMI, "Globale Gesamtverkäufe von Halbleiterausrüstung sollen 2026 einen Rekord von 139 Milliarden USD erreichen," semi.org

Wichtigste Erkenntnisse des Berichts

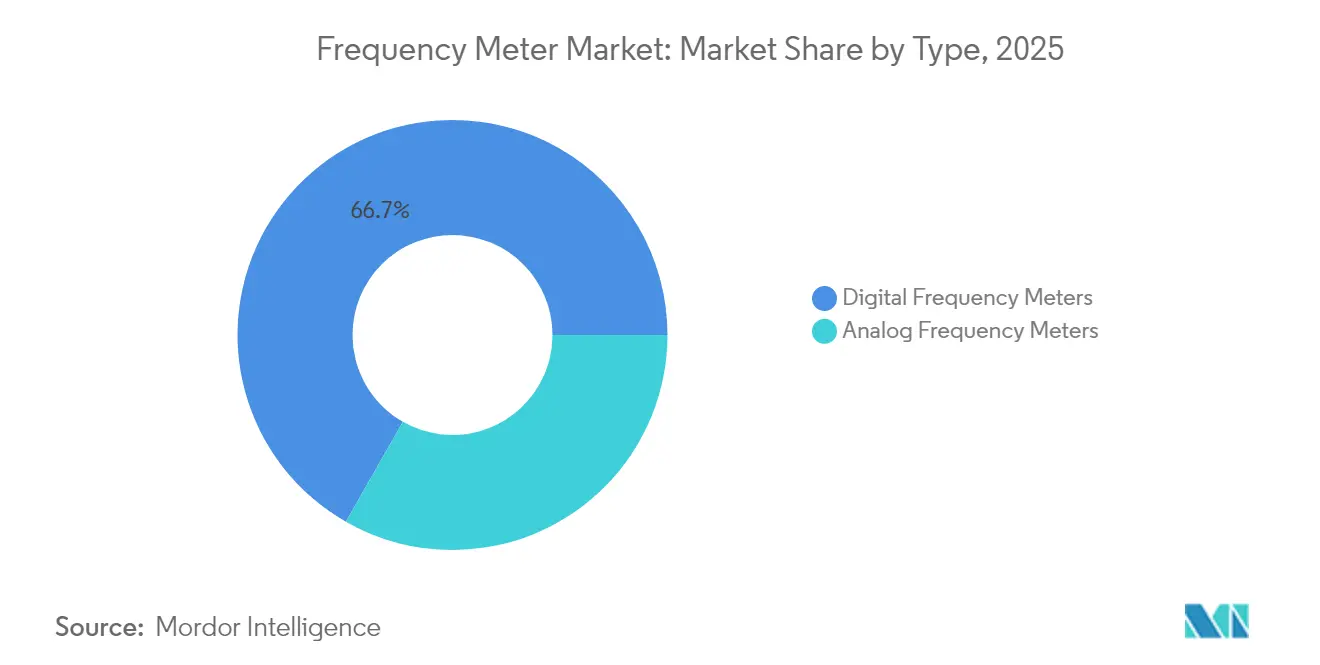

- Nach Typ führten digitale Instrumente mit einem Frequenzmesser-Marktanteil von 66,74 % im Jahr 2025, und das Segment wächst bis 2031 mit einer CAGR von 6,11 %.

- Nach Frequenzbereich erfasste das Mittelband (100 kHz–1 GHz) im Jahr 2025 einen Anteil von 53,05 % an der Frequenzmesser-Marktgröße, während das Hochfrequenzband (> 1 GHz) bis 2031 die stärkste CAGR von 6,94 % verzeichnet.

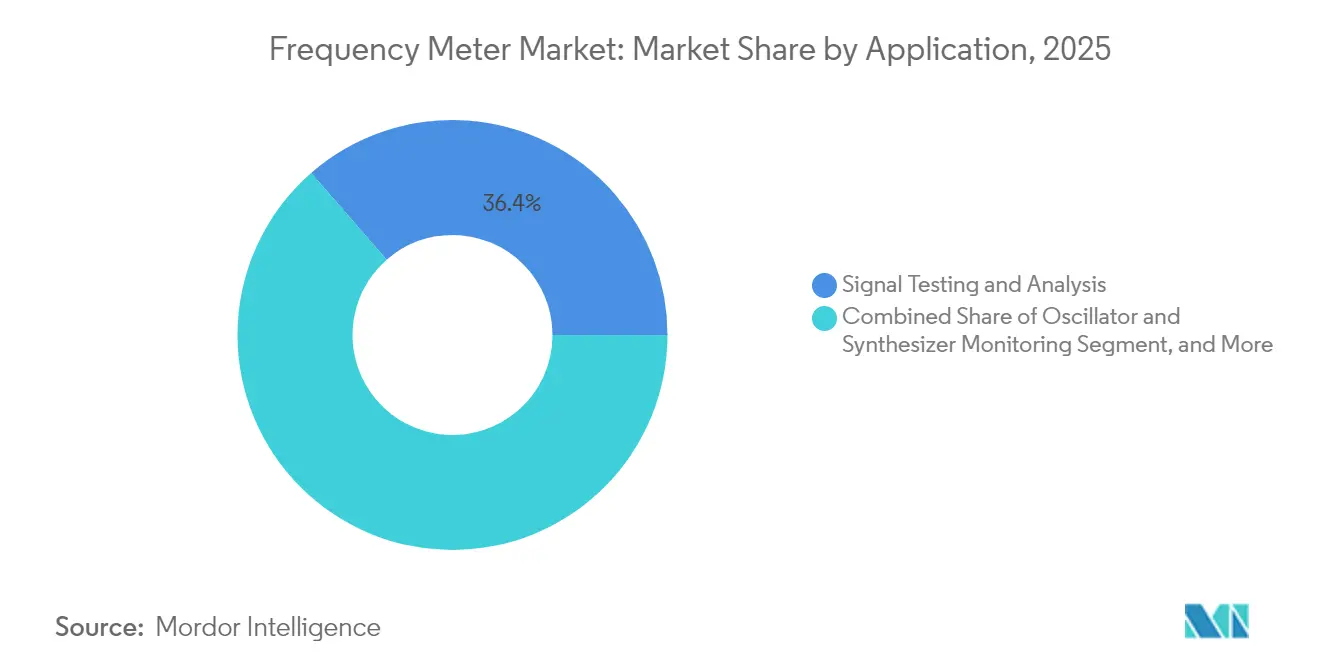

- Nach Anwendung dominierte Signaltests und -analyse mit 36,42 % des Umsatzes im Jahr 2025, während Kalibrierung und Metrologie mit einer CAGR von 6,28 % am schnellsten wächst.

- Nach Endverbraucher hielt die Telekommunikation im Jahr 2025 einen Anteil von 41,12 % am Frequenzmesser-Markt; Automobil und E-Mobilität verzeichnen bis 2031 die stärkste CAGR von 7,62 %.

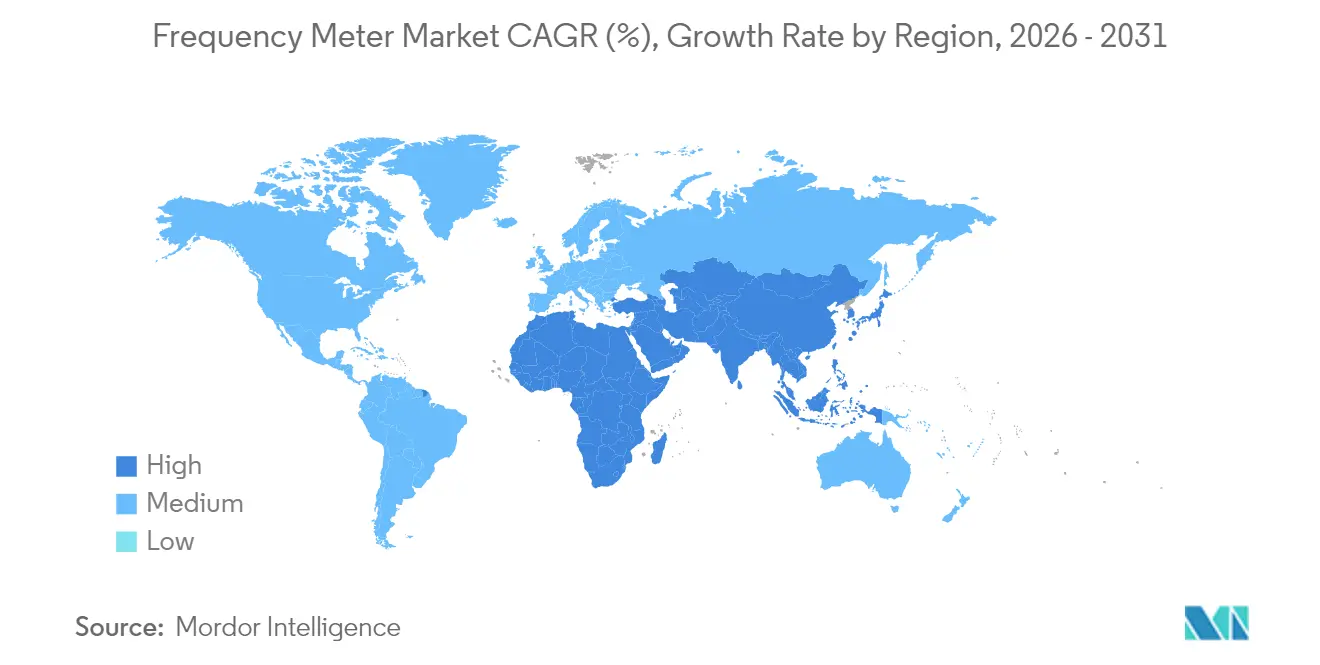

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 33,48 % der Frequenzmesser-Marktgröße und führt das regionale Wachstum mit einer CAGR von 6,18 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Frequenzmesser-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Smart-Grid-Frequenzüberwachung | +1.2% | Europa, Nordamerika, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Präzisionstests in 5G- und mmWave-Netzwerken | +0.8% | APAC als Kern, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende F&E-Ausgaben in Quanten- und Photonik-Laboren | +0.9% | Nordamerika und EU, aufstrebendes APAC | Langfristig (≥ 4 Jahre) |

| Sicherheitskonformitätsvorschriften für EV-Leistungselektronik | +0.6% | China, global expandierend | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierung mit Bedarf an Breitband-Testgeräten | +0.4% | Naher Osten, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Smart-Grid-Frequenzüberwachung, angeführt von Europa

Europa hat bis 2030 EUR 584 Milliarden für Netzaufrüstungen vorgesehen, wobei die Frequenzstabilität oberste Priorität hat, um 60 % mehr Verbrauch und hohe erneuerbare Energieeinspeisungen zu integrieren. Übertragungsnetzbetreiber setzen ±10-mHz-Totbänder durch, die analoge Messgeräte nicht konsistent verfolgen können. Digitale Frequenzmesser finden daher eine beschleunigte Verbreitung, da die CEN-CENELEC-Normung Genauigkeitsklassen harmonisiert und ähnliche technische Regeln nach Nordamerika und Teile von APAC migrieren. Versorgungsunternehmen benötigen außerdem kontinuierliche Protokollierung und Cloud-APIs zur Unterstützung von Grid-Edge-Analysen, was den Frequenzmesser-Markt weiter ankurbelt.

Steigende Nachfrage nach Präzisionstests in 5G- und mmWave-Netzwerken (Asien)

Weitreichende 5G-Einführungen in China, Südkorea, Indien und Japan veranlassen Betreiber, Carrier-Aggregation und mmWave-Backhaul im Bereich 24–44 GHz unter strengen Emissionsvorschriften zu zertifizieren. Führende Anbieter veröffentlichten Vektorsignalanalysator-Plattformen mit Phasenrauschpegeln unter -140 dBc/Hz, um neue Konformitätsschwellen zu erfüllen. Die GSMA berichtet von 1,8 Milliarden APAC-Abonnenten, die einen wirtschaftlichen Wert von USD 880 Milliarden untermauern, was zu umfangreichen Kaufaufträgen für Hochfrequenzzähler führt. Die kontinuierliche mmWave-Verdichtung trägt 0,8 % zur prognostizierten CAGR des Frequenzmesser-Marktes bei.

Zunehmende F&E-Ausgaben in Quanten- und Photonik-Laboren (USA, Deutschland)

Quantencomputing-Prototypen sind auf Sub-Hertz-Auflösung bei Mikrowellen- und optischen Oberwellen über 100 GHz angewiesen, um die Qubit-Kohärenz zu charakterisieren. Der Antrag des NIST auf Einrichtungsaufrüstung in Höhe von USD 6,6 Milliarden über 12 Jahre unterstreicht den steigenden Infrastrukturbedarf für Präzisionsmetrologie. Deutschlands Förderung photonikbasierter Terahertz-Synthesizer erweitert diese Anforderungen auf 500-GHz-Träger.[3]Rohde & Schwarz, "Photonikbasiertes ultrastabiles abstimmbares THz-System für 6G," rohde-schwarz.com Der Frequenzmesser-Markt profitiert davon, da Labore Ultrabandbreiten-Zähler mit selbstkalibrierenden Referenzen kaufen.

Sicherheitskonformitätsvorschriften für EV-Leistungselektronik (China)

Chinas EV-Sicherheitscode schreibt nun die Frequenzbereichscharakterisierung von Wechselrichtern vor, was die Beschaffung von Breitbandzählern antreibt, die PWM-Oberwellen bis 150 kHz und Hochfrequenzrauschen über 30 MHz erfassen können. Untersuchungen zeigen, dass Teilentladungstests unter realistischer PWM-Belastung die Modellierung der Isolationslebensdauer verbessern. Die Übernahme von Elektro-Automatik durch Tektronix fügte regenerative Netzteile mit integrierten Frequenzmessern hinzu, um diesen Vorschriften gerecht zu werden. Die regulatorische Durchsetzung fügt dem Wachstum des Frequenzmesser-Marktes daher 0,6 Prozentpunkte hinzu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver Übergang von analogen zu hochauflösenden digitalen Zählern | -0.7% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an metrologischen Kalibriereinrichtungen in Südamerika | -0.5% | Südamerika, Ausweitung auf Afrika | Mittelfristig (2–4 Jahre) |

| HF-Interferenzprobleme, die den Einsatz von Feldgeräten einschränken | -0.4% | Global, akut in städtischen/industriellen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Halbleiterversorgungsengpässe für ultraschnelle ASICs | -0.3% | Global, konzentriert in asiatischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver Übergang von analogen zu hochauflösenden digitalen Zählern

Hochleistungs-Digitalfrequenzmesser können 2–3 Mal mehr kosten als analoge Geräte, und Unternehmen müssen für die Umschulung des Personals und den parallelen Betrieb von Altsystemen während der Umstellungsphase budgetieren. Diese Vorabbelastung verlangsamt die Einführung in kleinen Laboren und Fabriken und kürzt 0,7 Prozentpunkte von der CAGR des Frequenzmesser-Marktes ab.

HF-Interferenzprobleme, die den Einsatz von Feldgeräten einschränken

Industriestandorte und dicht besiedelte Städte weisen transiente elektromagnetische Impulse auf, die tragbare Zähler desensibilisieren können. LTE-A- und 5G-NR-Verbindungsstudien zeigen nennenswerte Durchsatzverluste durch 2,2-GHz-Interferenz und verdeutlichen die Messproblem, mit denen Ingenieure vor Ort konfrontiert sind. Anbieter müssen in fortschrittliche Abschirmung und adaptive Algorithmen investieren, was die Produktionskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Dominanz beschleunigt die Verdrängung analoger Geräte

Digitale Instrumente machten im Jahr 2025 66,74 % des Frequenzmesser-Marktes aus und werden bis 2031 mit einer CAGR von 6,11 % wachsen. Die steigende Nachfrage nach automatisierter Datenprotokollierung, Ferndiagnose und softwaredefinierter Kalibrierung festigt ihre Position, während analoge Varianten hauptsächlich für kostengünstige visuelle Anzeigeaufgaben bestehen bleiben. Integrierte FFT-Engines, KI-gestützte Anomalieerkennung und SCPI-APIs helfen digitalen Zählern, sich nahtlos mit Enterprise-Resource-Planning-Systemen zu verbinden. Die Frequenzmesser-Marktgröße für digitale Geräte soll von USD 5,39 Milliarden im Jahr 2025 auf USD 7,69 Milliarden bis 2031 steigen und unterstreicht ihren überproportionalen Einfluss. Analoge Geräte verlieren an Dynamik, da Beschaffungsteams Genauigkeitswiederholbarkeit und netzwerkbasierte Firmware-Upgrade-Unterstützung priorisieren. Dennoch bleiben analoge Messgeräte in rauen Umgebungen lebensfähig, wo ihre mechanische Robustheit die geringere Auflösung ausgleicht.

Die Kostenparität nähert sich an, da die Siliziumintegration die Stücklistenanzahl reduziert und preissensible Labore zur Migration ermutigt. Anbieter integrieren auch Echtzeit-Selbstkalibrierung mithilfe ofengesteuerter Kristallreferenzen, wodurch jährliche Rekalibrierungsbesuche um bis zu 40 % reduziert und der digitale Mehrwert erweitert werden. Predictive-Maintenance-Module benachrichtigen Benutzer, wenn Jitter-Trends Schwellenwerte überschreiten, und minimieren ungeplante Ausfallzeiten für Produktionstestlinien. Folglich setzt der Frequenzmesser-Markt seinen strukturellen Schwenk in Richtung Digital fort und stärkt die Anbieter-F&E rund um hochauflösende Zeitintervallanalyse und Open-Source-Treiber-Unterstützung.

Nach Frequenzbereich: Das Hochfrequenzsegment treibt Innovationen voran

Mittelband-Produkte (100 kHz–1 GHz) hielten im Jahr 2025 einen Anteil von 53,05 % am Frequenzmesser-Markt und spiegeln den grundlegenden Einsatz bei der Verifikation von Mobilfunk-Basisstationen und industrieller Elektronik wider. Dennoch verzeichnen Zähler über 1 GHz die schnellste CAGR von 6,94 % dank mmWave-Infrastruktur, Satelliten-Backhaul und aufkommender Terahertz-Bildgebung. Die Frequenzmesser-Marktgröße für Hochband-Instrumente steigt parallel zur 6G-F&E und soll bis 2031 voraussichtlich USD 2,63 Milliarden erreichen. Anbieter integrieren nun Direct-Sampling-Front-Ends mit 110 GS/s-Takt, um Abwärtskonversionsfehler zu minimieren – ein Durchbruch, der für die Bewertung frequenzagiler Radar- und Quantenphotonik nützlich ist.

Niederfrequenzmodelle (< 100 kHz) erfüllen Anforderungen der Energiesystem- und Transformatordiagnose und genießen ein stabiles Volumen, aber begrenztes Wachstum. Mittelband-Produkte sichern sich derweil wiederkehrende Einnahmen aus Audioanalysatoren, Motorantriebsprüfgeräten und der Verifikation digitaler Vorverzerrung in der 4G/5G-Infrastruktur. Hochfrequenzinnovationen fließen durch Firmware-Upgrades in das Mittelband zurück, sodass eine einzige Hardware-Plattform über Steckköpfe 100 kHz–20 GHz abdecken kann, was die Gesamtbetriebskosten senkt. Unternehmen rationalisieren daher ihre Geräteflotten rund um Mehrband-Chassis und treiben den Frequenzmesser-Markt in Richtung modularer Ökosysteme.

Nach Anwendung: Kalibrierung und Metrologie gewinnen an Dynamik

Anwendungen für Signaltests und -analyse machten im Jahr 2025 36,42 % der Nachfrage aus und profitieren von der kontinuierlichen Abstimmung von Telekommunikationsnetzen und der Konformität elektronischer Produkte. Kalibrierung und Metrologie verzeichnet jedoch die steilste CAGR von 6,28 %, da Regulierungsbehörden engere Unsicherheitsbudgets bei medizinischen, Luft- und Raumfahrt- sowie Energiegeräten durchsetzen. Labore investieren in Zähler mit ±5-ppb-Genauigkeit und automatisch rückverfolgbaren Kalibrierzertifikaten, die durch digitale Signaturen erstellt werden. Die daraus resultierende Frequenzmesser-Marktgröße im Kalibrierungsbereich soll bis 2031 USD 1,22 Milliarden erreichen.

Die Oszillatorüberwachung, einschließlich ofengesteuerter und Rubidium-Referenzen, erfordert weiterhin rauscharme Zähler für die Fabrikcharakterisierung. Forschung und Entwicklung erhält Unterstützung durch die Validierung von Quantenbits und das Testen photonischer integrierter Schaltkreise. Cloudbasierte Kalibrierungsdienste reduzieren den logistischen Aufwand, und Six-Sigma-basierte Diagnosen für Transformatorwicklungen schaffen neue industrielle Anwendungsfälle. Zusammen sorgen diese Kräfte für eine nachhaltige Nachfragevielfalt im gesamten Frequenzmesser-Markt.

Nach Endverbraucherbranche: Automobilelektrifizierung verändert die Nachfrage

Die Telekommunikation behielt im Jahr 2025 einen Umsatzanteil von 41,12 % und bleibt das Ankersegment. Das Automobil- und E-Mobilitätssegment verzeichnet jedoch bis 2031 eine CAGR von 7,62 %, da die globale EV-Produktion zunimmt. Wechselrichter mit breitem Bandabstand, Bordladegeräte und Batteriewechselstationen müssen strenge EMV-Normen einhalten, was OEMs dazu veranlasst, Zähler mit 500-MS/s-Fähigkeit und 0,01-ppm-Stabilität zu spezifizieren. Der Frequenzmesser-Markt reagiert mit regenerativen Prüfständen, die Energie bei 800-V-Fahrzyklussimulationen zurückgewinnen.

Luft- und Raumfahrt sowie Verteidigung halten durch Spektrumdominanzprojekte stabile Ausgaben aufrecht, während Unterhaltungselektronik das Volumen für mittelklassige Zähler bei der Hochgeschwindigkeits-USB-C- und HDMI-Zertifizierung antreibt. Die industrielle Automatisierung übernimmt Industrie-4.0-Lösungen und integriert Frequenzüberwachung in Predictive-Maintenance-Dashboards. Der kumulative Effekt sorgt für branchenübergreifende Widerstandsfähigkeit im gesamten Frequenzmesser-Markt und schützt Lieferanten vor zyklischen Abschwächungen in einzelnen Sektoren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 33,48 % des Umsatzes und wächst mit einer CAGR von 6,18 % auf der Grundlage einer Rekorddichte bei 5G-Basisstationen, der Führungsposition bei EV-Stückzahlen und konzentrierter Halbleiterfabrik-Investitionen. Chinas Doppelkreditpolitik erhöht den EV-Marktanteil auf über 40 % und erfordert eine kontinuierliche Frequenzdiagnose von Hochleistungs-Traktionswechselrichtern. Indiens Produktionsgebundenes Anreizprogramm beschleunigt die Fertigung von Telekommunikationsausrüstung und erfordert Mittelband-Zähler für HF-Fabrikprüfungen. Japanische und südkoreanische Fabs übernehmen Sub-3-nm-Prozessknoten und kaufen ultraschnelle Zeitintervallanalysatoren. Regionale Universitäten engagieren sich in der 6G-Forschung und weiten die Nutzung von Zählern über 100 GHz aus, was den Frequenzmesser-Markt weiter antreibt.

Europa trägt eine stabile Nachfrage bei, die in der Netzmodernisierung und Automobilinnovation verankert ist. Der EUR-584-Milliarden-Netzplan injiziert Kapital in die Frequenzerfassung an Verteilungsunterstationen, und Deutschlands Ingenieurbasis spezifiziert Präzisionsmetrologie für die EV-Antriebsstrangvalidierung. Nordische Betreiber setzen 26-GHz-Punkt-zu-Punkt-Verbindungen und Terahertz-Machbarkeitspiloten ein und treiben die lokale Nutzung von Hochfrequenzzählern voran. Luft- und Raumfahrtunternehmen in Frankreich und dem Vereinigten Königreich integrieren frequenzagile Radar-Testgeräte und unterstützen eine solide Marktposition für den Frequenzmesser-Markt.

Nordamerika verfügt über eine große installierte Basis in den Bereichen Verteidigung, Halbleiter und Photonikforschung. US-amerikanische Initiativen zur Quanteninformationswissenschaft stellen Milliardenmittel für kryogene Prüfstationen bereit, die Hertz-Stabilität bei Mikrowellenbändern erfordern. Die United States Air Force zielt darauf ab, Spektrumzertifizierungszyklen zu verkürzen, und kauft Breitbandzähler mit automatisierter Signalklassifizierungssoftware. Kanadas EV-Batteriekorridor und Mexikos Wachstum als Automobilexportzentrum fügen weiteren Frequenztestbedarf hinzu. Die kumulative CAGR 2026–2031 in Nordamerika erreicht 5,29 %, leicht unter APAC, aber auf einer größeren Umsatzbasis, was das globale Gleichgewicht des Frequenzmesser-Marktes stärkt.

Wettbewerbslandschaft

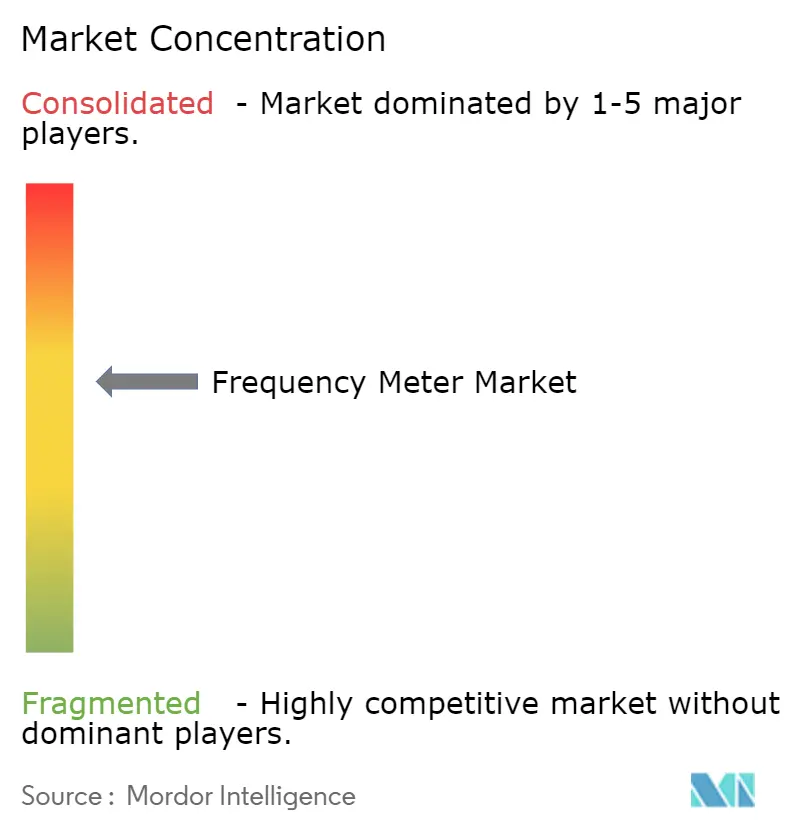

Der Frequenzmesser-Markt ist mäßig konzentriert, wobei Keysight Technologies, Rohde & Schwarz, Tektronix und Anritsu zusammen einen Anteil von nahezu 55 % kontrollieren. Kontinuierliche Plattformaktualisierungen, per Firmware gelieferte Funktionserweiterungen und Service-Level-Garantien untermauern die Wettbewerbsbindung. Die Einführung des 1,6-T-optischen Transceiver-Oszilloskops von Keysight erweitert die Bandbreite auf 240 Gbps pro Kanal, ergänzt seine Hochfrequenzzähler-Produktlinie und bindet Rechenzentrumskunden. Rohde & Schwarz positioniert seine MXO-Serien-Oszilloskope und THz-Synthesizer für die 6G-Forschung und kombiniert sie mit Frequenzzählern mit 0,3-fs-Zeitbasis-Jitter.

Tektronix stärkte seinen Leistungselektronik-Fußabdruck durch die Übernahme von Elektro-Automatik und integrierte bidirektionale Gleichstromquellen mit Echtzeit-Frequenzanalyse für EV-Antriebsstränge. Emersons frühere Übernahme von National Instruments erweitert die systemweiten Integrationsfähigkeiten, obwohl das Frequenzzähler-Portfolio von NI innerhalb von PXI-Testracks intakt bleibt. Kleinere Anbieter zielen auf Nischensegmente ab, wie z. B. tragbare interferenzgehärtete Messgeräte für die Feldüberwachung oder kalibrierungsfreie Module für eingebettete IoT-Geräte.

Die technologische Differenzierung beruht zunehmend auf KI-gestützten Trigger-Engines, offenen Protokoll-Cloud-APIs und dualen GNSS-disziplinierten Oszillatoren, die einen Holdover unter 10 ns für 24 Stunden liefern. Anbieter melden Patente auf maschinenlernbasierte Wellenformklassifizierung, Erkennung von Spektrumsfreigabekonflikten und thermooptische Stabilisierung in photonischen Front-Ends an. Partnerschaften zwischen Instrumentenherstellern und Chipsatzanbietern beschleunigen die Einführung von Konformitätstestpaketen, wobei gemeinsame Anwendungshinweise die Kundenvalidierungsaufgaben erleichtern. Diese Mischung aus Innovation, selektiver Konsolidierung und Ökosystemzusammenarbeit hält den Frequenzmesser-Markt dynamisch und diszipliniert.

Marktführer im Frequenzmesser-Bereich

-

Keysight Technologies, Inc.

-

Tektronix, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Fluke Corporation

-

National Instruments Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Keysight Technologies stellte DCA-M-Abtastoszilloskope für das Testen von 1,6-T-optischen Transceivern vor, die optisches Rauschen von < 15 µW und intrinsischen Jitter von < 90 fs bieten und auf KI-Rechenzentrums-Verbindungen abzielen.

- Dezember 2024: SEMI prognostizierte, dass die globalen Halbleiterausrüstungsverkäufe bis 2026 USD 139 Milliarden erreichen werden, mit einem Wachstum der Testausrüstung von 13,8 % im Jahr 2024, was die Nachfrage nach Frequenzzählern stärkt.

- September 2024: Rohde & Schwarz stellte ein photonikbasiertes abstimmbares THz-System vor, das Träger über 500 GHz ermöglicht, finanziert durch das Bundesministerium für Bildung und Forschung.

- Juni 2024: Rohde & Schwarz und VIAVI Solutions erweiterten gemeinsame Angebote für die Open-RAN-Funkeinheitskonformität unter Verwendung des R&S SMW200A-Vektorgenerators und TM500-Prüfgeräten.

Umfang des globalen Frequenzmesser-Marktberichts

Der Frequenzmesser-Markt bezieht sich auf die Branche, die sich auf die Produktion und den Vertrieb von Instrumenten zur Messung der Frequenz oszillierender Signale in verschiedenen Anwendungen konzentriert. Diese Geräte sind in Sektoren wie Telekommunikation, Elektronik, Luft- und Raumfahrt sowie Energie für präzise Frequenzprüfung und -überwachung von entscheidender Bedeutung. Der Markt wird durch Fortschritte in der Kommunikationstechnologie, industrielle Automatisierung und die wachsende Nachfrage nach hochgenauen Messwerkzeugen angetrieben.

Der Frequenzmesser-Markt ist segmentiert nach Typ (analoge Frequenzmesser, digitale Frequenzmesser), Frequenzbereich (Niederfrequenzmesser, Mittelfrequenzmesser, Hochfrequenzmesser), Anwendung (Signaltests, Oszillatorüberwachung, Systemkalibrierung, Forschung und Entwicklung, sonstige Anwendungen), Endverbraucherbranche (Telekommunikation, Automobil, Luft- und Raumfahrt & Verteidigung, Elektronik, Industrie, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Analoge Frequenzmesser |

| Digitale Frequenzmesser |

| Niederfrequenz (weniger als 100 kHz) |

| Mittelfrequenz (100 kHz–1 GHz) |

| Hochfrequenz (über 1 GHz) |

| Signaltests und -analyse |

| Oszillator- und Synthesizer-Überwachung |

| Kalibrierung und Metrologie |

| Forschung und Entwicklung |

| Telekommunikation |

| Automobil und E-Mobilität |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungs- und Industrieelektronik |

| Fertigungs- und Prozessindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Analoge Frequenzmesser | ||

| Digitale Frequenzmesser | |||

| Nach Frequenzbereich | Niederfrequenz (weniger als 100 kHz) | ||

| Mittelfrequenz (100 kHz–1 GHz) | |||

| Hochfrequenz (über 1 GHz) | |||

| Nach Anwendung | Signaltests und -analyse | ||

| Oszillator- und Synthesizer-Überwachung | |||

| Kalibrierung und Metrologie | |||

| Forschung und Entwicklung | |||

| Nach Endverbraucherbranche | Telekommunikation | ||

| Automobil und E-Mobilität | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungs- und Industrieelektronik | |||

| Fertigungs- und Prozessindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Frequenzmesser-Marktes?

USD 8,54 Milliarden im Jahr 2026, mit einer prognostizierten Erreichung von USD 11,37 Milliarden bis 2031 bei einer CAGR von 5,89 % während 2026–2031.

Welcher Produkttyp wächst am schnellsten?

Hochfrequenz- (> 1 GHz) digitale Frequenzmesser wachsen mit einer CAGR von 6,94 %, angetrieben durch 5G-mmWave- und frühe 6G-Testanforderungen

Warum dominiert Asien-Pazifik beim Verkauf von Frequenzmessern?

Hohe 5G-Basisstationsdichte, Führungsposition in der EV-Fertigung und konzentrierte Halbleiterfabriken verleihen Asien-Pazifik zusammen einen Umsatzanteil von 33,48 % und eine regionale CAGR von 6,18 %.

Wie beeinflussen Smart-Grid-Investitionen die Nachfrage?

Europäische und nordamerikanische Netzmodernisierungsprogramme erfordern eine kontinuierliche Frequenzüberwachung und fügen der gesamten Markt-CAGR schätzungsweise +1,2 Prozentpunkte hinzu.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Die Vorabkosten digitaler Zähler, begrenzte Kalibrierungslabore in Südamerika, HF-Interferenz bei tragbaren Geräten und anhaltende Halbleiterversorgungsengpässe üben Abwärtsdruck auf die Einführungsraten aus.

Welche Unternehmen führen den Frequenzmesser-Markt an?

Keysight Technologies, Rohde & Schwarz, Tektronix und Anritsu kontrollieren zusammen etwa 55 % des globalen Umsatzes, unterstützt durch kontinuierliche Produktinnovation und strategische Übernahmen.

Seite zuletzt aktualisiert am: