Größe und Marktanteil des Data-Governance-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

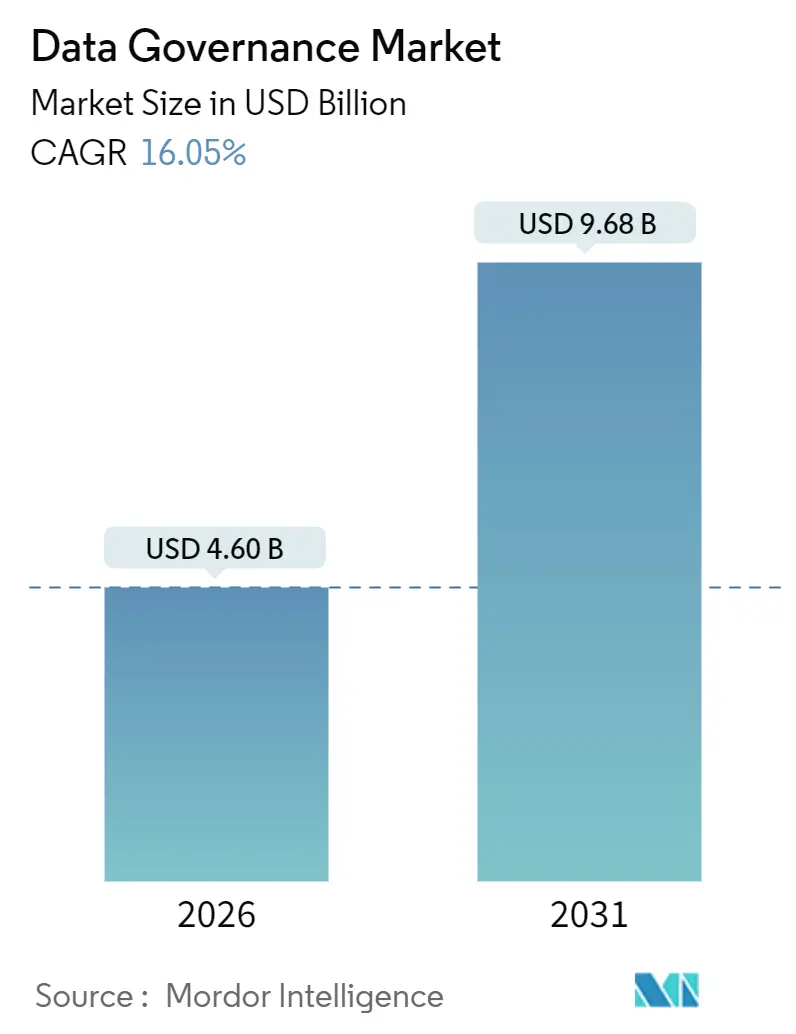

| Marktgröße (2026) | 4.60 Milliarden US-Dollar |

| Marktgröße (2031) | 9.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

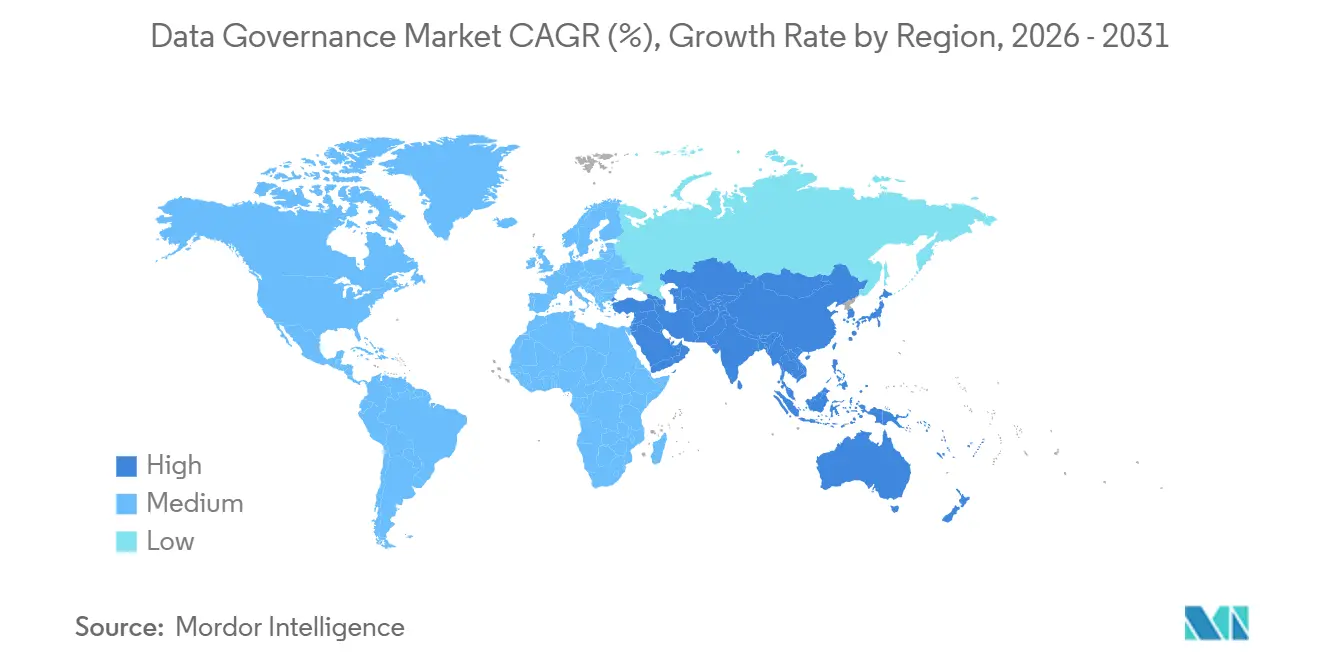

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Data-Governance-Markts von Mordor Intelligence

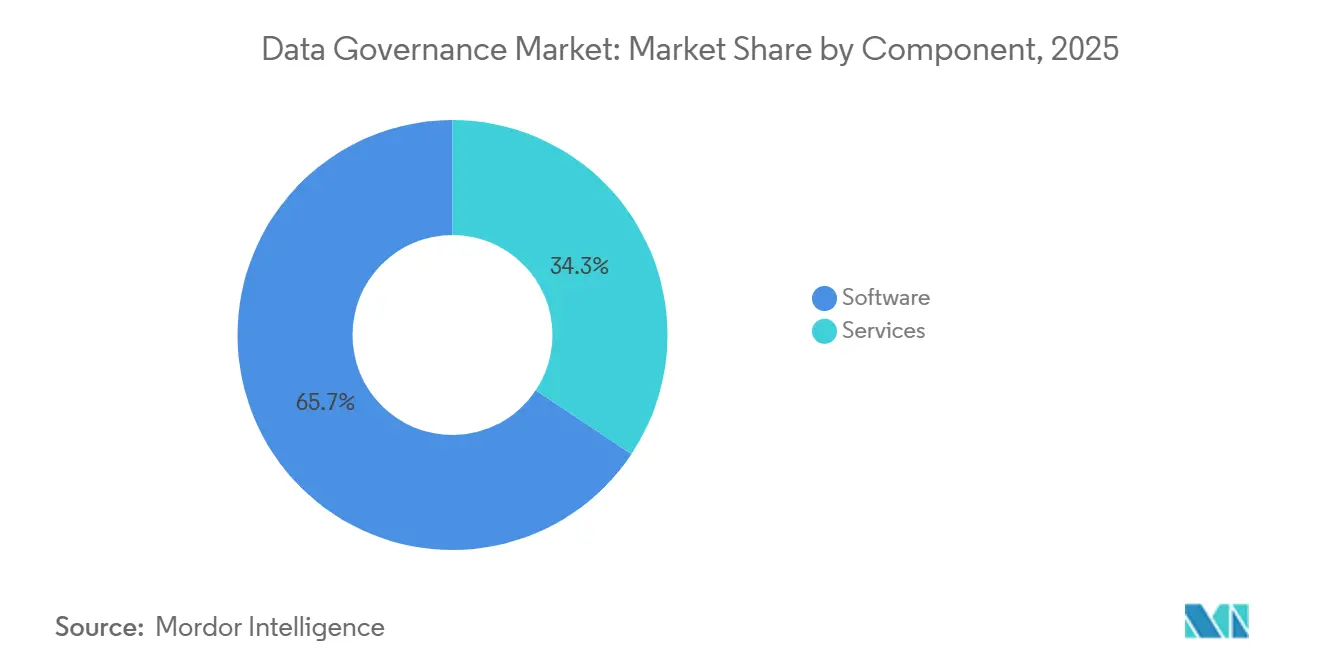

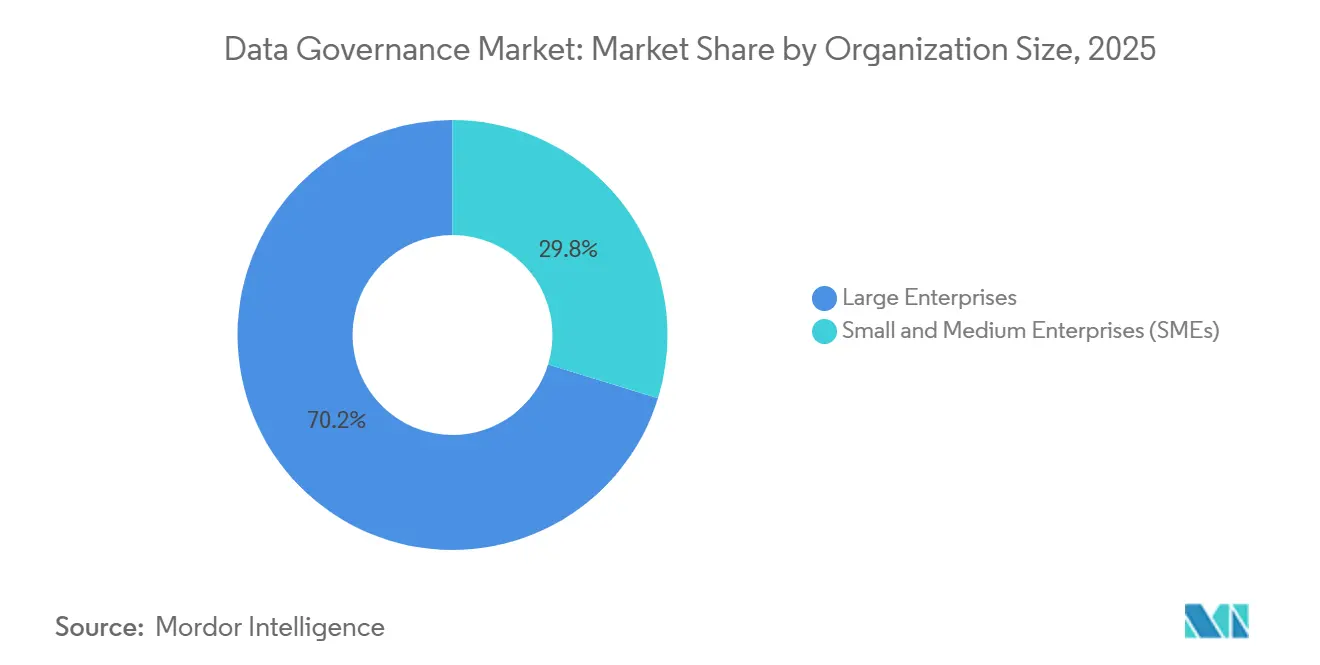

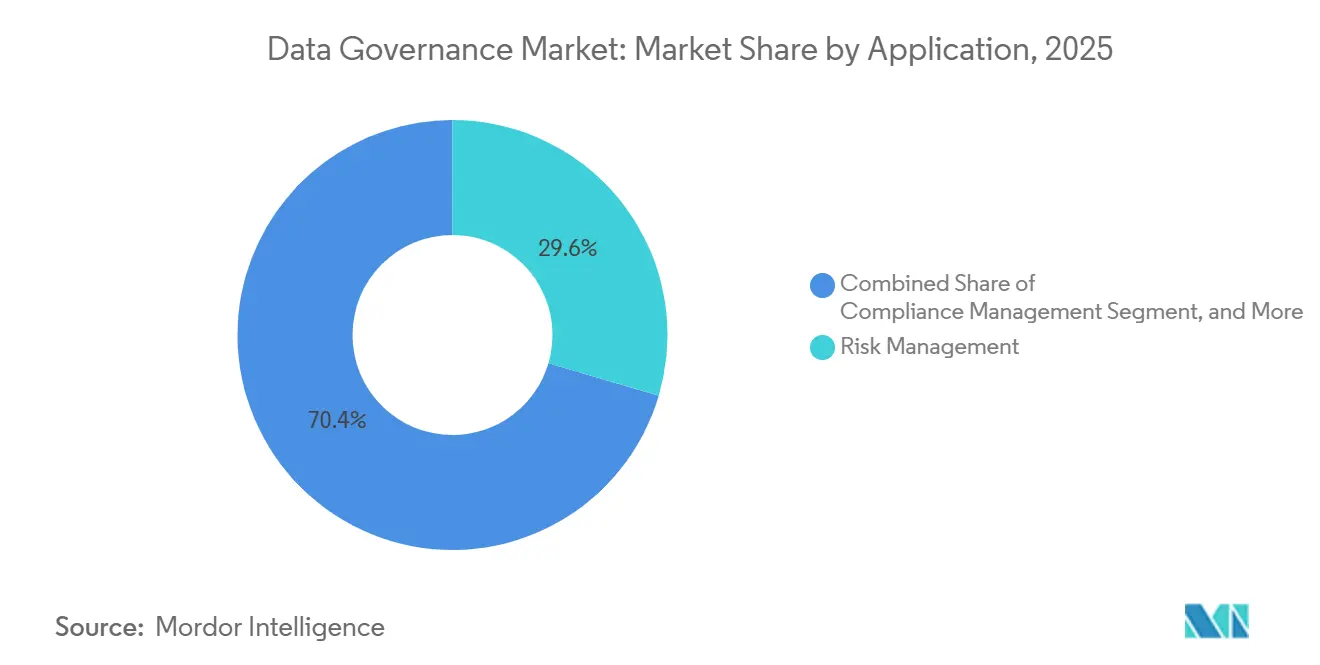

Die Größe des Data-Governance-Markts belief sich im Jahr 2026 auf 4,60 Milliarden USD und soll bis 2031 auf 9,68 Milliarden USD anwachsen, was einer robusten CAGR von 16,05 % über den Prognosezeitraum entspricht. Die strategische Steuerung von Unternehmensdaten löst rein compliance-orientierte Ansätze ab, da Regulierungsbehörden nachvollziehbare Datenherkunft für KI fordern, Echtzeit-Zahlungsinfrastrukturen Batch-Abstimmungsfenster verkürzen und Sovereign-Cloud-Vorgaben die Replikation von Datenkatalogen im jeweiligen Land erzwingen. Software dominierte weiterhin mit einem Umsatzanteil von 65,66 % im Jahr 2025, wobei Tools für Datensicherheit und Datenschutz-Governance mit einer CAGR von 19,62 % am schnellsten wachsen. Die Cloud-Bereitstellung macht bereits 72,44 % der Installationen aus und wächst mit einer CAGR von 17,42 %, da Hyperscaler Herkunfts- und Qualitätskontrollen direkt in verwaltete Pipelines integrieren. Großunternehmen generierten 70,24 % der Ausgaben im Jahr 2025, doch kleine und mittlere Unternehmen beschleunigen ihr Wachstum mit einer CAGR von 18,76 %, da modulare SaaS-Preismodelle die Einstiegshürden für Unternehmen ohne siebenstellige Budgets senken.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software im Jahr 2025 mit 65,66 % des Umsatzes, während Tools für Datensicherheit und Datenschutz-Governance bis 2031 mit einer CAGR von 19,62 % wachsen sollen.

- Nach Bereitstellung dominierte die Cloud im Jahr 2025 mit einem Anteil von 72,44 % an der Größe des Data-Governance-Markts und soll bis 2031 mit einer CAGR von 17,42 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen 70,24 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen im gleichen Zeitraum voraussichtlich mit einer CAGR von 18,76 % wachsen werden.

- Nach Geschäftsfunktion entfielen auf IT und Betrieb 34,56 % des Umsatzes im Jahr 2025, während Recht und Compliance bis 2031 voraussichtlich mit einer CAGR von 16,38 % wachsen wird.

- Nach Anwendung entfielen auf das Risikomanagement 29,56 % des Marktanteils für Data Governance im Jahr 2025, und das Datenqualitätsmanagement verzeichnet eine CAGR von 17,58 % bis 2031.

- Nach Endnutzerbranche führte BFSI mit 25,38 % der Ausgaben im Jahr 2025; das verarbeitende Gewerbe zeigt mit einer CAGR von 18,96 % bis 2031 die stärkste Dynamik.

- Nach Geografie blieb Nordamerika mit einem Anteil von 42,64 % im Jahr 2025 die größte Region, während der asiatisch-pazifische Raum mit einer CAGR von 18,22 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Data-Governance-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-KI-Gesetz und globale KI-Regulierung erfordern nachvollziehbare Datenherkunft | +3.2% | Global, mit früher Durchsetzung in der EU27 und Ausstrahlungseffekten auf das Vereinigte Königreich und Kanada | Mittelfristig (2–4 Jahre) |

| FedNow und Echtzeit-Zahlungsinfrastrukturen erzwingen Datenintegrität im Submillisekunden-Bereich im nordamerikanischen BFSI-Sektor | +2.8% | Nordamerika, mit parallelen Initiativen in Brasilien (PIX) und Indien (UPI) | Kurzfristig (≤ 2 Jahre) |

| Sovereign-Cloud-Vorgaben im asiatisch-pazifischen Raum beschleunigen Investitionen in nationale Datenkataloge | +3.5% | Kernregion Asien-Pazifik (Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Retail-Media steigert Ausgaben für Produktstammdatenqualität | +2.1% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Edge-Analytics in der Fertigung 4.0 erfordert Near-Edge-Metadaten-Föderation | +2.4% | Global, mit Fertigungszentren in Deutschland, China, den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Anwendungsfälle für Generative-KI-Governance steigern Ausgaben für automatisierte Metadaten-Erkennung | +3.0% | Global, angeführt von Technologieunternehmen in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-KI-Gesetz und globale KI-Regulierung erfordern nachvollziehbare Datenherkunft

Das EU-KI-Gesetz ist seit August 2024 in Kraft und klassifiziert Hochrisikosysteme, was Betreiber verpflichtet, eine lückenlose Datenherkunft zu dokumentieren, die Datenprovenienz, Maßnahmen zur Bias-Minderung und Auslöser für Nachtraining umfasst. Multinationale Unternehmen standardisieren nun auf automatisierten Herkunftsplattformen, die SQL-, Python- und ETL-Workflows auf jurisdiktionsübergreifende Prüfungsbereitschaft analysieren – ein Trend, der bereits durch Kanadas Gesetz über künstliche Intelligenz und Daten gespiegelt wird.[1]Regierung von Kanada, "Gesetz über künstliche Intelligenz und Daten," canada.ca Finanzinstitute sind einem erhöhten Risiko ausgesetzt, da algorithmische Modelle Pflichten aus dem KI-Gesetz mit strengen DSGVO-Verpflichtungen verknüpfen. Strafen von bis zu 6 % des weltweiten Umsatzes erheben Governance von einem IT-Anliegen zu einem Risiko auf Vorstandsebene und beschleunigen die Budgetfreigabe für Katalog- und Herkunftsprojekte im Data-Governance-Markt.

FedNow und Echtzeit-Zahlungsinfrastrukturen erzwingen Datenintegrität im Submillisekunden-Bereich im nordamerikanischen BFSI-Sektor

FedNow, das im Jahr 2025 eine kritische Masse erreichte, verarbeitet Zahlungen innerhalb von 10 Sekunden, verkürzt Abstimmungszyklen und erfordert Echtzeit-Datenqualitätsprüfungen am Transaktionsrand. Banken haben nächtliche Profilierungsaufgaben zugunsten von Streaming-Tools abgelöst, die Kafka-Topics oder Flink-Zustandsspeicher in Millisekunden validieren. Vergleichbare Dynamiken im brasilianischen PIX-System und Indiens UPI unterstreichen eine globale Bewegung hin zu Sofortzahlungen, und ein einziger Datenqualitätsfehler kann sich in Millionen falscher Ablehnungen oder doppelter Buchungen niederschlagen, was die Kosten für Governance-Tools bei weitem übersteigt.

Sovereign-Cloud-Vorgaben im asiatisch-pazifischen Raum beschleunigen Investitionen in nationale Datenkataloge

Indiens Gesetz zum Schutz digitaler personenbezogener Daten schränkt grenzüberschreitende Übertragungen ein und verpflichtet Unternehmen, Kataloge innerhalb nationaler Grenzen zu betreiben und gleichzeitig globale Metadaten zu synchronisieren.[2]Ministerium für Elektronik und Informationstechnologie, "Gesetz zum Schutz digitaler personenbezogener Daten, 2023," meity.gov.in Indonesien und Vietnam haben ähnliche Lokalisierungsgesetze erlassen, was Hyperscaler dazu veranlasst, souveräne Regionen einzuführen, und Unternehmen dazu bringt, luftdicht abgeschottete Governance-Stacks zu implementieren.[3]Amazon Web Services, "AWS Sovereign Cloud," aws.amazon.com Finanzdienstleister, Gesundheitsversorger und Telekommunikationsbetreiber tragen die größte Last, da sektorale Regeln allgemeine Datenschutzgesetze überlagern und zweistellige Katalogausgaben in der gesamten Region auslösen.

Anwendungsfälle für Generative-KI-Governance steigern Ausgaben für automatisierte Metadaten-Erkennung

Große Sprachmodelle verarbeiten Terabytes unstrukturierter Dateien, was eine manuelle Kennzeichnung unpraktikabel macht. Organisationen setzen nun Erkennungsmaschinen ein, die NLP anwenden, um sensible Dokumente vor dem Modelltraining zu kennzeichnen. Microsoft Purview und AWS Macie haben KI-spezifische Klassifikatoren hinzugefügt, doch zweistellige Falsch-Positiv-Raten erfordern eine menschliche Überprüfung. Die Nachfrage ist im Finanzbereich am stärksten, wo generative Modelle Investitionsmemos entwerfen, die keine gesperrten Inhalte enthalten dürfen, wodurch die automatisierte Erkennung zu einer unverzichtbaren Kontrolle für prüfungssichere Transparenz wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für unternehmensweite Datenherkunfts-Tools in Tier-1-Banken | -1.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel an zertifizierten Datenverantwortlichen und DCAM-Praktikern | -1.5% | Global, akut in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit Legacy-Mainframes schränken Echtzeit-Governance in Verteidigungsbehörden ein | -0.9% | National, mit frühen Herausforderungen in den Vereinigten Staaten, dem Vereinigten Königreich und Frankreich | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität zwischen Katalogen erzeugt Metadaten-Silos in Multi-Cloud-Umgebungen | -1.2% | Global, betrifft Unternehmen mit hybriden AWS-, Azure- und Google-Cloud-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für unternehmensweite Datenherkunfts-Tools in Tier-1-Banken

Vollständige Governance-Programme können im ersten Jahr 10 Millionen USD übersteigen, wenn Softwarelizenzen, professionelle Dienstleistungen und benutzerdefinierte Konnektoren zusammengerechnet werden, mit laufenden Ausgaben von nahezu 5 Millionen USD jährlich. Die Budgetgenehmigung konkurriert daher mit umsatzgenerierenden Prioritäten wie dem digitalen Banking. Mittelgroße Banken haben es noch schwerer, da ihnen IT-Personal fehlt, um komplexe Herkunfts-Engines zu konfigurieren, was die effektiven Kosten pro Datenelement weiter erhöht und die Amortisationszeiten verlängert.

Fachkräftemangel an zertifizierten Datenverantwortlichen und DCAM-Praktikern

Weltweit halten weniger als 10.000 Fachleute CDMP- oder gleichwertige Zertifizierungen, wobei die Mediangehälter in Nordamerika 120.000 USD übersteigen und die Fluktuation 20 % überschreitet. Regulierte Branchen leiden am meisten, da Datenverantwortliche Fach- und Compliance-Kenntnisse kombinieren müssen. Universitäten beginnen erst, ihre Lehrpläne zu aktualisieren, sodass Unternehmen KI-gestützte Klassifizierungstools einsetzen, um die Last zu verringern, doch diese Tools erfordern weiterhin menschliche Validierung, sodass der Mangel mittelfristig ungelöst bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, aber Sicherheits-Tools wachsen stark

Software generierte 65,66 % des Umsatzes im Jahr 2025, da Unternehmen Best-of-Breed-Kataloge, Herkunfts- und Stammdatenplattformen gegenüber monolithischen Suiten bevorzugten. Teilsegmente für Datensicherheit und Datenschutz-Governance sollen mit einer CAGR von 19,62 % wachsen, angetrieben durch Transparenzanforderungen des EU-KI-Gesetzes und Sovereign-Cloud-Vorgaben. Dienstleistungen machten 34,34 % aus, wobei professionelle Engagements zunehmen, da On-Premise-Bestände in Cloud-Architekturen migrieren. Anbieter überschneiden nun Governance und Observability und integrieren Herkunftswarnungen in DevOps-Dashboards, obwohl reine Anbieter weiterhin die tiefsten Katalogfähigkeiten besitzen.

Nachfragemuster veranschaulichen, wie Governance mit Cyber-Positionen konvergiert. Sicherheitsorientierte Plattformen automatisieren die Einwilligungsverfolgung und grenzüberschreitende Übertragungsprotokolle, während Qualitäts- und Profilierungstools in maschinelle Lernpipelines ausgedehnt werden. Die dem Data-Governance-Markt zuzurechnende Größe für Datenschutz-Tools soll sich bis 2031 verdoppeln. Das Wachstum profitiert auch von ISO-27001-Zertifizierungstrends, da BFSI- und Gesundheitskäufer Drittpartei-Attestierungen als Beschaffungsvoraussetzungen im Data-Governance-Markt verlangen.

Nach Bereitstellung: Cloud führt, hybride Architekturen gewinnen an Bedeutung

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 72,44 % und ist auf dem Weg zu einer CAGR von 17,42 %. Hyperscaler-Dienste wie AWS Glue Data Catalog, Microsoft Purview und Google Dataplex integrieren Herkunft auf Pipeline-Ebene und umgehen separate Katalog-Rollouts. Digital-native Einzelhändler und Medienunternehmen bevorzugen diese verwalteten Dienste, um den Betriebsaufwand zu minimieren. On-Premise-Installationen bleiben für Verteidigung, Regierung und stark regulierte Banken relevant, wo Daten hinter Firewalls bleiben müssen, was hybride Architekturen im Spiel hält.

Die Kostendynamik ist differenziert. Das tägliche Scannen von Millionen von Cloud-Objekten kann die monatlichen Kataloggebühren auf über 50.000 USD treiben. Folglich repatriieren einige Unternehmen Governance-Workloads auf selbst gehostete Kubernetes-Cluster, insbesondere wenn DSGVO-Transferfolgenabschätzungen Standard-Hyperscaler-Verträge erschweren. Über den Prognosezeitraum werden Cloud-Footprints weiter wachsen, aber die Flexibilität der Tools zur Nachverfolgung von Daten über hybride Bestände hinweg wird die Anbieterauswahl bestimmen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf modulares SaaS

Großunternehmen trugen 70,24 % des Umsatzes im Jahr 2025 bei, dank weitläufiger Datenbestände und dedizierter Datenbüro-Teams. Sie führen mehrjährige Programme mit Budgets von über 1 Million USD durch und benötigen Cloud-übergreifende Herkunft sowie rollenbasierte Zugriffssteuerung. Kleine und mittlere Unternehmen wachsen mit einer CAGR von 18,76 %, da Anbieter Funktionen in Benutzer-SaaS-Module aufteilen und sechsstellige Vorablizenzen eliminieren.

Branchenspezifische Pakete entstehen, wie z. B. Gesundheitskataloge, die mit HIPAA-Taxonomien vorbelegt sind, oder Einzelhandelsvorlagen, die Produktstammdaten sofort zuordnen. Der Marktanteil für Data Governance bei kleinen und mittleren Unternehmen wird steigen, da automatisierte Klassifizierung den Bedarf an internen Datenverantwortlichen reduziert. Gleichzeitig experimentieren Großunternehmen mit föderierter Governance, bei der Geschäftsbereiche lokale Kataloge verwalten, aber Metadaten zentral synchronisieren, was die Nachfrage nach Katalog-übergreifenden APIs erhöht.

Nach Geschäftsfunktion: Recht und Compliance beschleunigen sich

IT und Betrieb hielten im Jahr 2025 einen Anteil von 34,56 % und spiegeln die Eigentümerschaft an Infrastrukturbudgets wider. Recht und Compliance wächst jedoch mit einer CAGR von 16,38 %, da Indiens Gesetz zum Schutz digitaler personenbezogener Daten und das EU-KI-Gesetz Dokumentationspflichten auf interne Rechtsabteilungen verlagert haben. Finanz- und Risikoteams bleiben wichtige Nutzer für die Berichterstattung nach Basel III und Solvency II.

Marketingabteilungen verlassen sich zunehmend auf Kataloge zur Verwaltung von Kundenzustimmungen und Retail-Media-Datenqualität, während die Personalabteilung Governance integriert, um Diversitätsanalysen im Rahmen von Arbeitsgesetzen zu verfolgen. Anbieter, die Governance als Compliance-Enabler positionieren, erhalten schneller Finanzierung als solche, die Produktivität betonen, da Strafen quantifizierbar sind, während Effizienzgewinne schwerer zu monetarisieren sind.

Nach Anwendung: Datenqualitätsmanagement gewinnt an Dynamik

Das Risikomanagement führte im Jahr 2025 mit einem Anteil von 29,56 % aufgrund strenger regulatorischer Berichterstattung im BFSI-Sektor. Das Datenqualitätsmanagement verzeichnet die schnellste CAGR von 17,58 %, angetrieben von Retail-Media-Netzwerken, die keine doppelten Produkteinträge oder veraltete Bestandsfeeds tolerieren können. Das Compliance-Management verzeichnet ebenfalls eine beträchtliche Nachfrage und automatisiert DSGVO- und CCPA-Workflows.

Das Vorfallmanagement bleibt eine Nische, ist aber für Sicherheitsverletzungsuntersuchungen wertvoll. Die dem Data-Governance-Markt zuzurechnende Größe für Datenqualität wird zunehmen, da unstrukturierte Text-, Bild- und IoT-Streams in KI-Modelle fließen, die eine Anomalieerkennung jenseits relationaler Profilierung erfordern. Die Konvergenz mit Observability-Plattformen ermöglicht die automatisierte Quarantäne fehlerhafter Datensätze und schließt den Kreislauf von der Erkennung bis zur Behebung in Minuten statt Tagen.

Nach Endnutzerbranche: Fertigung wächst stark durch Edge-Analytics

BFSI hielt im Jahr 2025 den höchsten Anteil von 25,38 %, da Banken und Versicherer Herkunft für Risiko- und Regulierungsprüfungen dokumentierten. Das verarbeitende Gewerbe expandiert jedoch mit einer CAGR von 18,96 %, da Industrie-4.0-Programme Sensorströme mit ERP-Daten nahezu in Echtzeit abgleichen müssen. IT und Telekommunikation, Gesundheitswesen und Einzelhandel setzen Governance jeweils für branchenspezifische Anforderungen ein, wie z. B. 5G-Betrugserkennung, Integrität klinischer Studien und Omnichannel-Personalisierung.

In der diskreten Fertigung treiben Rückrufhaftungen die Governance-Ausgaben höher als in der Prozessindustrie. Rückverfolgbarkeitsanforderungen nach ISO 9001 und IATF 16949 stärken den Kauf automatisierter Herkunftslösungen, die Shopfloor-Daten ohne menschliches Eingreifen erfassen können. Da Fabriken MES- und PLM-Systeme modernisieren, wird die Integration von Datenkatalogen zu einem wesentlichen Begleitprojekt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,64 %, gestützt durch die FedNow-Einführung, große Cloud-Hyperscaler und KI-Regulierungen, die mit Kanadas neuem Bundesgesetz konvergieren. Die historische CAGR von rund 13 % hat sich erhöht, da Sofortzahlungen und generative KI die Governance-Dringlichkeit steigern. Mexiko bietet inkrementelles Aufwärtspotenzial, da Nearshoring die Transparenzrahmen der US-amerikanischen Lieferkette ausweitet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,22 %. Sovereign-Cloud-Vorgaben in Indien, Indonesien und Vietnam verpflichten zu nationalen Katalogen, während Chinas Gesetz zum Schutz personenbezogener Informationen die inländische Nachfrage nach Herkunfts-Tools antreibt, die in Alibaba- und Tencent-Clouds eingebettet sind. Japan und Südkorea investieren stetig zur Unterstützung der digitalen Fertigung und des Open Banking, während reifere australische Märkte moderater wachsen.

Europa investiert weiterhin aufgrund der DSGVO und des EU-KI-Gesetzes. Nordische Regierungen verfolgen Cloud-First-Strategien, die verwaltete Governance-Dienste begünstigen, aber Süd- und Osteuropa hinken aufgrund begrenzter Budgets hinterher. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Märkte, doch staatliche Investitionsfonds und Datenschutzgesetze in den Vereinigten Arabischen Emiraten, Brasilien und Südafrika katalysieren compliance-getriebene Einführungen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Hyperscaler bündeln Governance in Plattformdienste, die Single-Cloud-Nutzer ansprechen, während neutrale Anbieter wie Collibra, Informatica und Alation sich als Cloud-übergreifende Orchestrierungsschichten positionieren. Neue Marktteilnehmer wie Monte Carlo und Ataccama integrieren Herkunft in Daten-Observability-Workflows und erweitern das Feld.

Chancen in unbesetzten Marktsegmenten bestehen weiterhin bei Echtzeit-Herkunft für Streaming-Architekturen und Automatisierung für unstrukturierte Datenseen. Partnerschaften zwischen Katalog- und Sicherheitsanbietern wie Varonis und OneTrust kombinieren Erkennung mit Zugriffs-Governance. Anbieter differenzieren sich durch Generative-KI-Fähigkeiten, Suche in natürlicher Sprache und blockchain-gestützte Prüfpfade, obwohl diese Funktionen weiterhin menschliche Aufsicht erfordern, um Grenzfälle zu validieren.

Preisgestaltung und Implementierungskomplexität halten die Gesamtbetriebskosten hoch, aber modulares SaaS und branchenspezifische Vorlagen senken die Hürden für kleine und mittlere Unternehmen. Anbieter-Roadmaps betonen nun Sovereign-Cloud-Bereitschaft und KI-gesteuerte Klassifikatoren, um angesichts beschleunigter Regulierung relevant zu bleiben.

Marktführer im Bereich Data Governance

Collibra NV

TIBCO Software Inc.

Alation Inc.

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Microsoft gab die allgemeine Verfügbarkeit von Purview Data Governance für den Azure OpenAI Service bekannt und ermöglicht damit automatisierte Herkunft für generative KI-Trainingsdatensätze.

- Dezember 2025: Collibra schloss die Übernahme von Octopai ab, um die automatisierte Erkennung über Legacy-ETL- und Mainframe-Systeme hinweg zu verbessern.

- November 2025: AWS startete die Glue Data Catalog Federation und ermöglicht damit einheitliche Metadatenabfragen über AWS-, Azure- und Google-Bestände hinweg.

- Oktober 2025: Informatica verpflichtete sich zu 150 Millionen USD, um seinen Bangalore-Entwicklungshub auszubauen, der sich auf KI-gestützte Metadaten-Erkennung für Sovereign-Cloud-Bereitstellungen konzentriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Data Governance als sämtliche Software und damit verbundene Dienstleistungen, die Richtlinien festlegen, Metadaten verwalten, Datenherkunft nachverfolgen, Qualität überwachen und den Datenschutz für unternehmenseigene Datenbestände in On-Premise- und Cloud-Umgebungen durchsetzen. Der Fokus liegt auf Plattformen und professionellen Dienstleistungen, die großen und mittelständischen Unternehmen helfen, regulatorische Anforderungen zu erfüllen und vertrauenswürdige Daten in Geschäftswert umzuwandeln.

Vom Geltungsbereich ausgeschlossen sind eigenständige Datenqualitäts-Utilities, Master-Data-Management-Suiten, die ohne Governance-Module vermarktet werden, sowie generische KI-Governance-Tools, die außerhalb dieser Abgrenzung liegen.

Segmentierungsübersicht

- Nach Komponente

- Software

- Datenqualitäts- und Profilierungstools

- Metadatenverwaltung und Datenkatalog

- Stammdatenverwaltung

- Datenherkunft und Auswirkungsanalyse

- Datensicherheit und Datenschutz-Governance

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Software

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geschäftsfunktion

- IT und Betrieb

- Recht und Compliance

- Finanzen und Risiko

- Marketing und Vertrieb

- Personalwesen

- Andere Geschäftsfunktionen

- Nach Anwendung

- Compliance-Management

- Risikomanagement

- Prüfungsmanagement

- Vorfallmanagement

- Datenqualitätsmanagement

- Andere Anwendungen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Fertigung

- Energie und Versorgungsunternehmen

- Medien und Unterhaltung

- Andere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Chile

- Mexiko

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Schweden

- Norwegen

- Finnland

- Dänemark

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chief Data Officers in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionale Compliance-Berater und Maintainer von Open-Source-Tools, um Umsatzpools zu überprüfen, Nutzerdurchdringungsquoten zu aktualisieren und Preisverschiebungen, die bei der Desk-Recherche aufgefallen waren, einer Plausibilitätsprüfung zu unterziehen. Diese Gespräche schlossen Lücken hinsichtlich der Shadow-IT-Ausgaben und phasenweiser Einführungen in stark regulierten Branchen.

Desk-Recherche

Wir begannen mit der Erfassung öffentlich zugänglicher Statistiken von Behörden wie der EU-Kommission, der U.S. Federal Trade Commission und dem indischen DPDP-Knotenministerium, die regulatorische Bußgelder und Durchsetzungstrends quantifizieren, welche die Governance-Ausgaben ankurbeln. Branchenverbände, darunter EDM Council und die Cloud Security Alliance, liefern Adoptions-Benchmarks, und 10-K-Berichte von Unternehmen geben Aufschluss über die Budgetanteile, die für Compliance-Tools vorgesehen sind. Nachrichten- und Patentfeeds von Dow Jones Factiva und Questel halfen uns, Produkteinführungen von Anbietern und IP-Cluster zu verfolgen, um aufkommende Nachfragenischen zu quantifizieren. Unternehmenseinreichungen, Investorenpräsentationen und Beschaffungsdaten aus Volza lieferten Einzelpreishinweise, die unsere Kurven für den durchschnittlichen Verkaufspreis (ASP) verankern. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung, Validierung und Klärung ein.

Zwei regelmäßige Vertiefungen in begutachtete Fachzeitschriften und Konferenzbeiträge, wie etwa die Big-Data-Reihe des IEEE, halfen uns, die einbezogenen technischen Domänen zu bestätigen und Ausgabentreiber zu identifizieren, die mit Cloud-Migration und KI-Initiativen zusammenhängen, bevor wir diese Erkenntnisse in das Modell einfließen ließen.

Marktgröße & Prognose

Ein Top-Down-Ansatz beginnt mit den globalen IT-Sicherheits- und Managementausgaben von Unternehmen, die anschließend nach dem für Governance vorgesehenen Anteil gefiltert werden – basierend auf Regulierungsstrenge-Indizes, Rechenzentrumskapazität und Cloud-Durchdringung. Lieferantenzusammenfassungen führender Anbieter und stichprobenartige ASP-Werte, multipliziert mit aktiven Lizenzzahlen, liefern eine Bottom-Up-Gegenprüfung; jede Abweichung von mehr als drei Prozentpunkten löst eine Modellneukalibrierung aus. Zu den wichtigsten Variablen zählen die jährliche Anzahl wesentlicher Datenschutzverstöße mit Bußgeldern, die durchschnittlich pro Unternehmen gespeicherten Terabytes, der Anteil der in die Public Cloud verlagerten Workloads, die Anzahl der KI-Projekte in der Produktion sowie der Medianpreis von Enterprise-Governance-Suiten. Wir projizieren die Entwicklung mittels multivariater Regression, kombiniert mit Szenarioanalysen für wegweisende politische Veränderungen (beispielsweise den EU AI Act), und erfassen damit sowohl lineare Ausgabentreiber als auch sprunghafte Schocks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer internen Peer-Review und Anomalieprüfungen anhand von Drittanbieter-Versandprotokollen und geprüften Anbieterumsätzen unterzogen. Wenn Quartalsberichte oder bedeutende Gesetzgebungsereignisse eine Abweichung über vordefinierten Schwellenwerten signalisieren, wird ein Zwischenupdate herausgegeben; andernfalls werden die Berichte jährlich aktualisiert, und ein Analyst überprüft jede Tabelle vor der endgültigen Lieferung an die Kunden.

Warum Mordors Data-Governance-Baseline überlegene Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Tool-Kategorien einordnen, verschiedene ASP-Annahmen anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen engere Komponentenmischungen, aggressive Preisaufschläge oder langsamere Aktualisierungszyklen, die andernorts angewendet werden, während Mordors Modell den Geltungsbereich auf Governance-zentrierte Plattformen beschränkt, beobachtete ASPs mit vertragsgewichteten Rabatten kombiniert und Devisenkurse bei jeder Überarbeitung aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 3,91 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,35 Mrd. (2023) | Global Consultancy A | Schließt professionelle Dienstleistungen aus und wendet FX-Kurse von 2022 an |

| USD 4,75 Mrd. (2025) | Regional Consultancy B | Berücksichtigt angrenzende Datenqualitäts-Tools und verwendet Listenpreise der Anbieter |

| USD 4,44 Mrd. (2024) | Industry Journal C | Projiziert Wachstum aus einer Einzelregions-Umfrage vor der globalen Hochrechnung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Abgrenzung, die zeitnahen Aktualisierungen und die doppelte Validierungsperspektive von Mordor Intelligence Entscheidungsträgern eine ausgewogene, transparente Baseline liefern, die jede Zahl auf beobachtbare Variablen und wiederholbare Schritte zurückführt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Data-Governance-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 9,68 Milliarden USD erreichen, was einer CAGR von 16,05 % von 2026 bis 2031 entspricht.

Welche Komponente wächst bis 2031 am schnellsten?

Software für Datensicherheit und Datenschutz-Governance wächst mit einer CAGR von 19,62 %, da Unternehmen KI-bezogene Transparenz- und Lokalisierungsvorgaben erfüllen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Sovereign-Cloud-Gesetze in Indien, Indonesien und Vietnam erzwingen die nationale Katalogbereitstellung und treiben eine CAGR von 18,22 % bei den regionalen Ausgaben an.

Wie setzen kleine und mittlere Unternehmen Governance-Tools ein?

Modulare SaaS-Preismodelle und branchenspezifische Vorlagen reduzieren die Vorabkosten und treiben die Ausgaben kleiner und mittlerer Unternehmen mit einer CAGR von 18,76 % an.

Welche Anwendung zeigt die stärkste Wachstumsdynamik?

Das Datenqualitätsmanagement führt mit einer CAGR von 17,58 %, da Anwendungsfälle im Retail-Media- und IoT-Bereich sauberere Echtzeit-Datensätze erfordern.

Welche zentrale Herausforderung hemmt groß angelegte Governance-Programme?

Hohe Gesamtbetriebskosten, die im ersten Jahr für Tier-1-Banken häufig 10 Millionen USD übersteigen, verlangsamen die Einführung trotz regulatorischen Drucks.

Seite zuletzt aktualisiert am: