Marktgröße und Marktanteil für Alpha-Liponsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

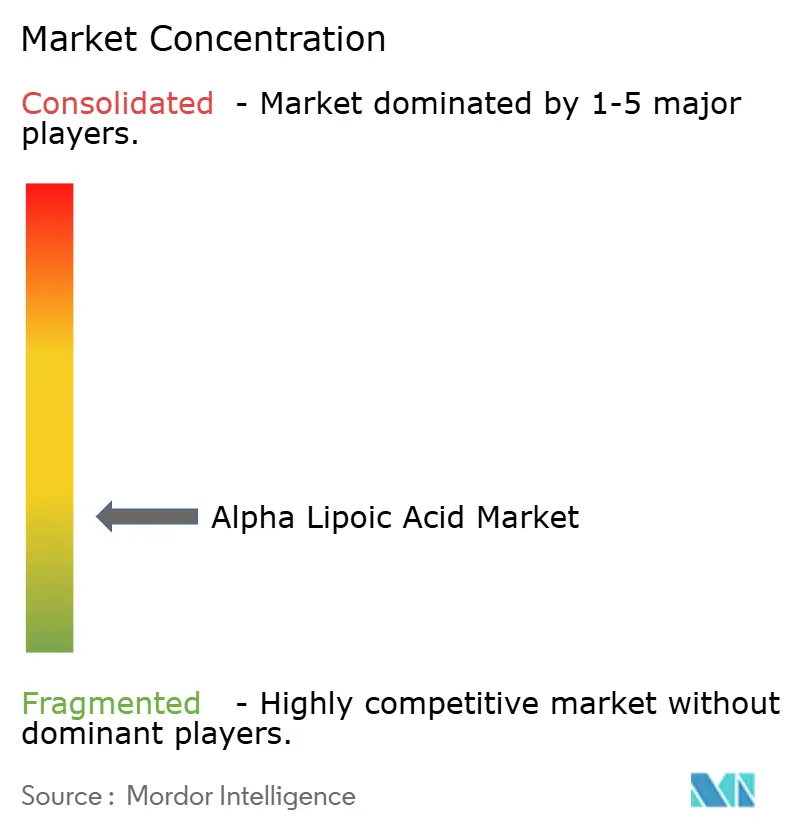

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Alpha-Liponsäure von Mordor Intelligence

Die Marktgröße für Alpha-Liponsäure wird voraussichtlich von 1,26 Milliarden USD im Jahr 2025 und 1,34 Milliarden USD im Jahr 2026 auf 1,86 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,78 % zwischen 2026 und 2031 entspricht. Pharmazeutische Formulierungen führten die Nachfrage mit einem Anteil von 41,30 % im Jahr 2025 an, während Nahrungsergänzungsmittel und Vitamine bis 2031 die schnellste CAGR von 7,34 % verzeichnen werden, da präventive Gesundheitsnarrative die breite Verbraucherschaft erreichen. R-Alpha-Liponsäure hielt 54,10 % des Umsatzes im Jahr 2025 und wird racemische Qualitäten übertreffen, da neue diastereomere Salzauflösungsverfahren nun eine enantiomere Reinheit von >99 % bei wirtschaftlich tragfähigen Ausbeuten liefern. Asien-Pazifik trug 2025 29,95 % des Wertes bei und wird dank der kostengünstigen Kapazitäten Chinas und des steigenden inländischen Supplementkonsums mit 7,65 % wachsen. Eine verstärkte regulatorische Aufsicht in der Europäischen Union, verbunden mit biokatalytischer Produktion und Systemen zur verzögerten Wirkstofffreisetzung, wird Lieferkettenstrategien, Produktpositionierung und Wettbewerbsdynamik im Prognosezeitraum neu gestalten.

Wichtigste Erkenntnisse des Berichts

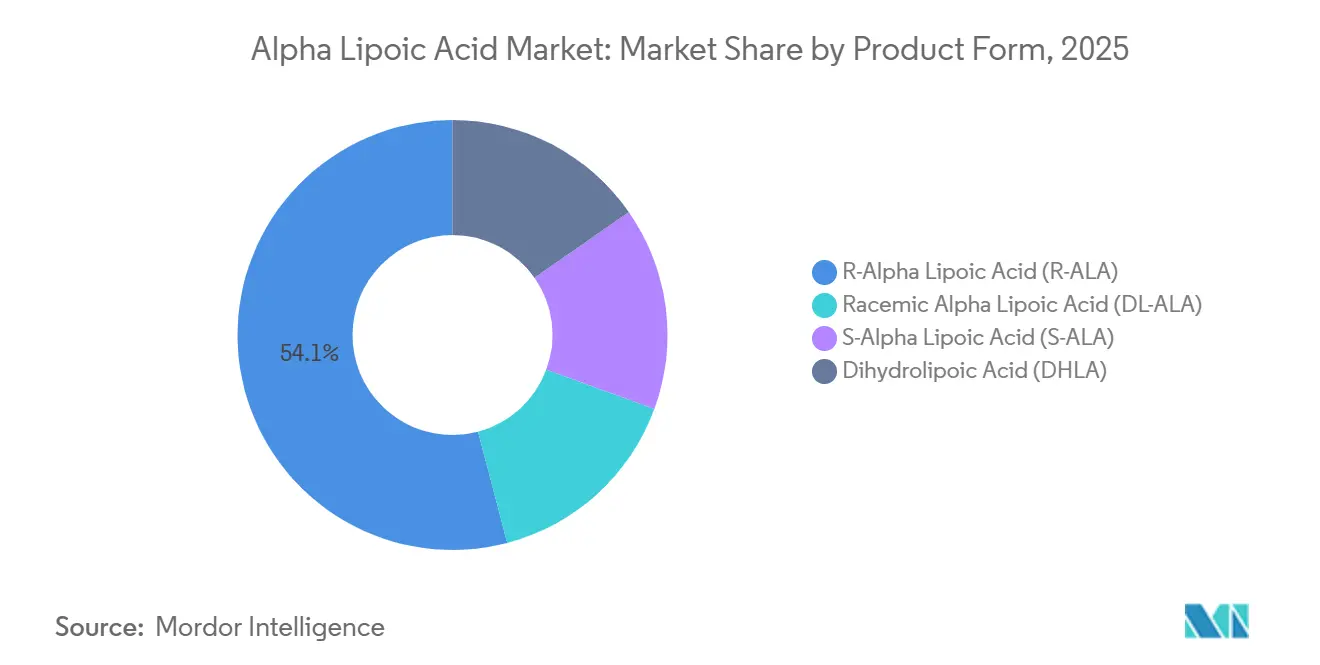

- Nach Produktform erzielte R-Alpha-Liponsäure 54,10 % des Umsatzes im Jahr 2025 und verzeichnete dabei die höchste prognostizierte CAGR von 7,45 % bis 2031.

- Nach Anwendung werden Nahrungsergänzungsmittel und Vitamine bis 2031 mit 7,34 % wachsen und pharmazeutische Formulierungen überholen, die 2025 einen Anteil von 41,30 % hielten.

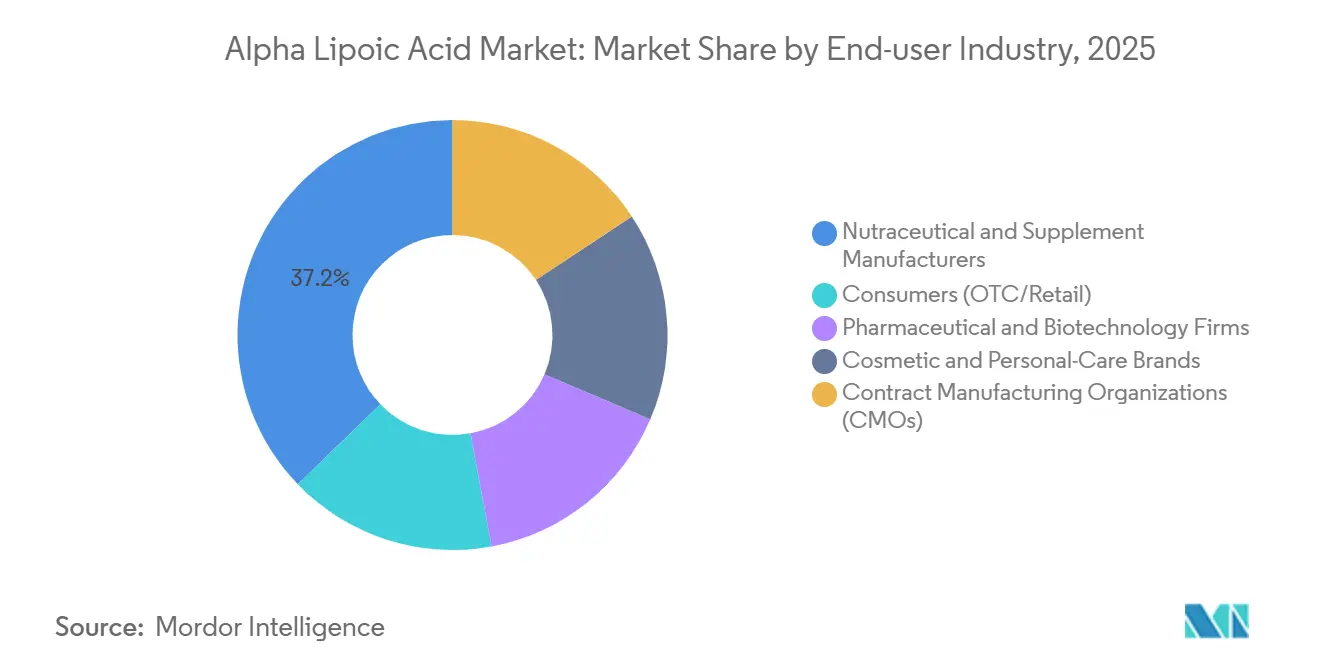

- Nach Endverbraucher wird das Verbrauchersegment voraussichtlich die stärkste CAGR von 7,53 % bis 2031 verzeichnen und damit Hersteller von Nahrungsergänzungsmitteln übertreffen, die 2025 einen Anteil von 37,20 % hielten.

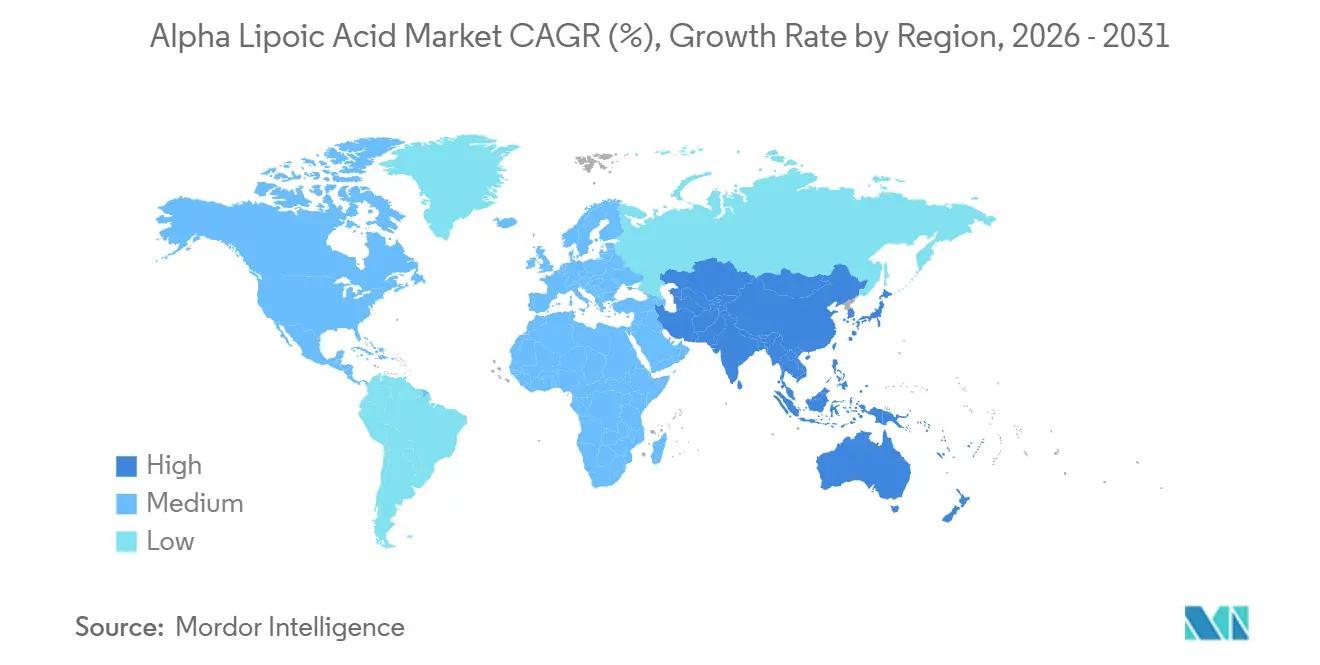

- Asien-Pazifik hatte 2025 einen Marktanteil von 29,95 % und wird voraussichtlich mit der schnellsten CAGR von 7,65 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Alpha-Liponsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für antioxidative Gesundheitsvorteile | +1.2% | Global, mit früher Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Nahrungsergänzungsmitteln und funktionellen Lebensmitteln | +1.5% | Global, am stärksten in Nordamerika und städtischen Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende pharmazeutische Anwendungen bei diabetischer Neuropathie und Neuroprotection | +1.3% | Nordamerika, Europa, Japan (etablierte klinische Leitlinien); aufkommend in Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der enantiomeren Aufreinigung, die Premium-R-ALA-Produkte ermöglichen | +1.0% | Globale Fertigungszentren (China, Indien, Deutschland); Premium-Segmentnachfrage in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Biokatalytische und Durchflusschemie-Skalierung zur Senkung der Produktionskosten | +0.8% | Asien-Pazifik (China, Indien) mit Technologietransfer nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für antioxidative Gesundheitsvorteile

Klinische Belege, dass ALA die Vitamine C und E regeneriert, haben Eingang in die allgemeine Gesundheitskommunikation gefunden und veranlassen alternde Bevölkerungsgruppen, täglich 300–600-mg-Kapseln einzunehmen, die metabolische und kardiovaskuläre Unterstützung versprechen. Der elektronische Handel vervielfacht die Sichtbarkeit; Amazon listete 2025 690 ALA-Artikel, und meistverkaufte 600-mg-Produkte verzeichneten über 20.000 Jahresverkäufe, was die Käuferakzeptanz jenseits ärztlich verschriebener Kanäle unterstreicht. Marken kombinieren ALA mit Coenzym Q10 und Pilzextrakten, um synergistische ATP-Gewinne zu erzielen, was eine Premium-Positionierung auf Basis mechanistischer Daten ermöglicht. Der Marketingschwung wird jedoch durch FDA-Durchsetzungsschreiben gedämpft, die unbegründete Krankheitsaussagen anvisieren und Werbetreibende zu Struktur-Funktions-Sprache lenken, die einer Prüfung standhält. Das daraus resultierende Umfeld belohnt transparente Dosierung, Zertifizierungen durch Dritte und Verbraucheraufklärung, die die Minderung von oxidativem Stress mit gesunden Alterungsergebnissen verknüpft.

Wachsende Nachfrage nach Nahrungsergänzungsmitteln und funktionellen Lebensmitteln

Zwischen 2026 und 2031 wird der Markt für Alpha-Liponsäure erhebliche inkrementelle Supplementverkäufe hinzugewinnen, da Formulierer Multivitamine mit ALA-Dosen nachrüsten, die auf DSHEA-zulässige Aussagen zu Glukose und Energieunterstützung ausgerichtet sind[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Struktur-/Funktionsaussagen”, fda.gov. Verkapselungslösungen wie octenylsuccinylierte Stärke und β-Cyclodextrin stabilisieren ALA nun in lagerstabilen Proteinshakes, einem Format, das zuvor durch einen Wirkstoffverlust von 30–50 % bei 40 °C über vier Wochen eingeschränkt war. Japans Pharma Foods International bietet eine verkapselte Schüttgutqualität an, die den Abbau reduziert und bereits Getränkestarts in Convenience-Ketten im Asien-Pazifik-Raum angestoßen hat. In Nordamerika kombinieren Direktvertriebswebsites R-ALA mit markeneigenen Abgabesystemen, die eine höhere Bioverfügbarkeit versprechen und wissenschaftlich fundierte Vorteile bewerben, ohne Arzneimittelanspruchsschwellen auszulösen. Beschleunigte Formulierungszyklen und niedrigere Mindestbestellmengen bei Auftragsherstellern verkürzen die Produkteinführungszeiten und verlagern Marktanteile hin zu agilen Marken, die schnell auf Verbraucher-Feedback-Schleifen reagieren.

Zunehmende pharmazeutische Anwendungen bei diabetischer Neuropathie und Neuroprotektion

Randomisierte Studien wie SYDNEY und NATHAN zeigen, dass 600 mg/Tag intravenöses oder orales ALA neuropathische Schmerzwerte senkt und die Nervenleitung verbessert – Erkenntnisse, die ALA einen Platz in den Leitlinien der Europäischen Diabetes-Gesellschaft eingebracht haben und die globale Verschreibungsnachfrage ankurbeln. Die Zulassung von Velpharm im Jahr 2025 für ein ALA-Konzentrat zur Behandlung diabetischer Polyneuropathie erweitert das inländische russische Angebot angesichts eines Wachstums der Diabetesinzidenz auf 4,3 Millionen verkaufte Infusionspakete im Jahr 2024. Die Neuroprotektionsforschung erstreckt sich auf kognitive Beeinträchtigungen, wobei frühe Humanstudien mitochondriale Cofaktoren untersuchen, jedoch noch keine Phase-III-Bestätigung vorliegt, was die Kostenerstattung durch Kostenträger außerhalb von Neuropathie-Indikationen einschränkt. Pharmazeutische Käufer bestehen auf einer Reinheit von ≥99,0 %, die mit dem Europäischen Arzneibuch Y0000546 übereinstimmt, was die Nachfrage nach hochspezifizierter R-ALA aus westlichen oder cGMP-geprüften asiatischen Werken antreibt. In Märkten mit begrenzter Kostenerstattung, wie Lateinamerika, behalten patentfreie DL-ALA-Infusionslösungen aufgrund ihrer Erschwinglichkeit im Vergleich zu Premium-Enantiomerformen ihren Marktanteil.

Fortschritte bei der enantiomeren Aufreinigung, die Premium-R-ALA-Produkte ermöglichen

Die patentierte diastereomere Salzauflösung unter Verwendung von α-Methylbenzylamin erhöht die R-ALA-Ausbeuten auf 55–60 % und verringert die historische Preislücke zwischen R-ALA und Racemat. Shandong Qidu Pharmaceutical integriert eine Eintopf-Racematsynthese mit nachgelagerter Auflösung, senkt die Stückkosten um fast 30 % und fördert eine breitere Akzeptanz im Nahrungsergänzungsmittelbereich. Jarrow Formulas hat eine Zweischichttablette vermarktet, die die R-ALA-Freisetzung über 10 Stunden verteilt, die 30-minütige Plasmahalbwertszeit der Verbindung verlängert und eine zweimal tägliche Dosierungstreue unterstützt. Da Investitionen in Richtung Formulierungen mit verzögerter Freisetzung, liposomaler und Nanoträger-Formate verlagert werden, differenzieren sich Markenprodukte durch pharmakokinetische Aussagen statt durch Rohstoffpreise. Bis 2028 wird erwartet, dass enzymkatalysierte asymmetrische Verfahren mikrobielle Titer über 10 g/L heben, wodurch die Notwendigkeit einer chiralen Auflösung entfällt und die Kostendifferenzen weiter sinken.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften zu Supplementaussagen und Reinheit | -1.5% | Europa (EFSA-Überwachung), Nordamerika (FDA-Durchsetzung), Japan (MHLW) | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise und Konzentration der Lieferkette | -0.9% | Global, mit akuten Auswirkungen in Nordamerika und Europa, die von chinesischen Importen abhängig sind | Mittelfristig (2–4 Jahre) |

| Foto-/Thermoinstabilität, die Getränkeanwendungen einschränkt | -0.6% | Globales Segment für funktionelle Lebensmittel, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften zu Supplementaussagen und Reinheit

Die Stellungnahme der EFSA aus dem Jahr 2021 verknüpfte den ALA-Konsum mit dem Insulin-Autoimmun-Syndrom bei genetisch prädisponierten Personen, und die Europäische Kommission stellte ALA 2025 unter die Überwachung gemäß Teil C, was die Compliance-Kosten für Formulierer erhöht, die genetische Risikowarnungen hinzufügen und Sicherheitsdossiers einreichen müssen[2]Europäische Kommission, „Richtlinie 2002/46/EG Anhang III Teil C”, europa.eu. FDA-Warnschreiben in den Jahren 2024–2025 schränkten US-amerikanische Krankheitsbehandlungsaussagen ein und zwangen Vermarkter, Etiketten zu überarbeiten oder mit Durchsetzungsmaßnahmen zu rechnen. Japans MHLW verlangt klinische Belege für funktionelle Aussagen, was die Markteinführungszeit über US-amerikanische Normen hinaus verlängert und den Produktumsatz in Asiens drittgrößter Supplementwirtschaft mäßigt. Pharmazeutische Versorgung muss die Reinheitsschwellen des Europäischen Arzneibuchs Y0000546 und USP 1368201 erfüllen, was durch zusätzliche chromatografische Polierung 5–10 USD/kg zu den Produktionskosten hinzufügt. Kleinere Marken ohne dedizierte Regulierungsbudgets stagnieren daher beim Markteintritt, was das kurzfristige Wachstumsmomentum trotz starkem Verbraucherinteresse verringert.

Volatile Rohstoffpreise und Konzentration der Lieferkette

Die Preise für Octansäure schwankten 2024–2025 um 15–25 % aufgrund von El-Niño-bedingten Engpässen bei Palmkern- und Kokosöl, was die ALA-Umwandlungskosten erhöhte und die Supplementmargen drückte. Zwei chinesische Unternehmen lieferten 2025 fast die Hälfte der globalen Kapazität, was geografische Konzentrationsrisiken schuf, die deutlich wurden, als Schifffahrtsstörungen im Roten Meer die Frachtkosten nach Nordamerika und Europa um 40–60 % erhöhten. Westliche Marken sichern sich durch Dual-Sourcing und Lagerbestände ab, doch ein inländischer Aufschlag von 20–30 % hält die meisten von chinesischen Massenimporten abhängig. Periodische Umweltabschaltungen in den Provinzen Shandong und Jiangsu zur Erfüllung von Luftqualitätszielen können 10–15 % der vierteljährlichen Produktion reduzieren und Spotpreisanstiege von 20–40 USD/kg verursachen. Kapazitätserweiterungen bei Shandong Longzen bieten Entlastung, aber Käufer beobachten weiterhin geopolitische Spannungen, die die Versorgung mit kritischen Antioxidantien stören könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: R-Enantiomer sichert Premium-Positionierung

R-Alpha-Liponsäure erzielte 2025 54,10 % des Umsatzes und wird voraussichtlich bis 2031 mit 7,45 % wachsen, angetrieben durch eine Produktion mit enantiomerer Reinheit von >99 %, die historische Preislücken verringert. Die dem R-ALA zuzurechnende Marktgröße für Alpha-Liponsäure wird sich bis Ende des Prognosezeitraums 1 Milliarde USD nähern. Racemisches DL-ALA behält die Kostenführerschaft bei 30–60 USD/kg und bleibt in preissensiblen Regionen für Infusionslösungen bevorzugt.

Jarrow Formulas' R-ALA-Tablette mit verzögerter Freisetzung liefert eine um 40–60 % höhere Plasma-Fläche unter der Kurve als S-ALA und zeigt damit Formulierungsinnovationen, die 15–20 % Preisaufschläge erzielen. Bevorstehende enzymkatalysierte Synthesen versprechen Raum-Zeit-Ausbeuten von ≥24 g/L/h und könnten die R-ALA-Kosten um weitere 20 % senken, wenn die Titer über 10 g/L steigen, was den Wettbewerbsvorteil vor Ende des Jahrzehnts vom racemischen Material wegverlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel bauen Vorsprung gegenüber Pharma aus

Pharmazeutische Formulierungen hielten 2025 einen Anteil von 41,30 %, unterstützt durch Protokolle zur diabetischen Neuropathie, die 600 mg/Tag ALA vorschreiben. Der Marktanteil für Alpha-Liponsäure bei Nahrungsergänzungsmitteln wird voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen, angetrieben durch Direktvertriebskanäle und die Bündelung mit synergistischen Antioxidantien.

Funktionelle Lebensmittel und Getränke wachsen von einer kleinen Basis aus, da die Verkapselung Instabilitätsprobleme löst, doch Kapsel- und Tablettenformen dominieren aufgrund niedrigerer Kosten und einfacherer Compliance. Kosmetische Anwendungen, die das antioxidative Profil von ALA bei einer Einschlussrate von 2–5 % nutzen, werden stetig zunehmen, unterstützt durch Nanoträgersysteme, die die dermale Penetration ohne neue regulatorische Hürden verbessern.

Nach Endverbraucherbranche: OTC-Einzelhandel gestaltet Lieferketten um

Hersteller von Nahrungsergänzungsmitteln und Supplements hatten 2025 einen Marktanteil von 37,20 %. Das Verbrauchersegment der Branche wird voraussichtlich bis 2031 die schnellste CAGR von 7,53 % verzeichnen, da digitale Plattformen Großhändler umgehen und es Marken ermöglichen, Margen zu erzielen und gleichzeitig direkt mit Verbrauchern zu interagieren. Die Marktgröße für Alpha-Liponsäure im OTC-Einzelhandel könnte bis 2031 700 Millionen USD übersteigen.

Auftragsfertigungsorganisationen passen sich an, indem sie Mindestbestellmengen von 500–1.000 kg und Lieferzeiten von vier Wochen anbieten, was schnelle SKU-Einführungen ermöglicht, die auf Social-Media-Trends reagieren. Pharmazeutische und Biotechnologieunternehmen zahlen weiterhin 20–30 % Aufschläge für cGMP-Chargen, die USP- und Europäische-Arzneibuch-Monografien erfüllen, eine Nische, die durch die Verschreibungsnachfrage für die Therapie der diabetischen Neuropathie aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik repräsentierte 2025 29,95 % des Umsatzes und wird mit 7,65 % wachsen, verankert durch Chinas 45 % Anteil an der globalen Kapazität und Indiens 25 % Beitrag, die zusammen jährlich mehr als 1.100 Tonnen produzieren. Auftragsvorlaufzeiten aus großen chinesischen Werken fallen auf unter sechs Wochen, da Durchfluss-Nachrüstungen den Durchsatz erhöhen und die Stückkosten senken. Der inländische Supplementkonsum steigt in chinesischen und indischen Städten der ersten Klasse, wo die Ausgaben für präventive Gesundheit mit dem verfügbaren Einkommen steigen, was die regionale Nachfrage über Exportverpflichtungen hinaus stärkt.

Nordamerika hatte 2025 einen erheblichen Marktanteil. Amazons umfangreicher Katalog und der Spielraum der FDA für Struktur-Funktions-Aussagen fördern häufige Neuformulierungen, die SKUs frisch halten und die Verbraucherauswahl erweitern. Kanadas Vorabgenehmigungsverfahren ist zwar langsamer, gewährleistet aber die Sicherheit und ermöglicht höhere Regalpreise, die kleinere Volumina ausgleichen. Mexikos jährliches Wachstum im Nahrungsergänzungsmittelbereich von 8–10 % stützt sich stark auf importierte ALA, was die Lieferkette Frachtvolatilität aussetzt, aber auch Chancen für lokale Lohnfertigung schafft.

Europa verzeichnet eine erhebliche Nachfrage nach Alpha-Liponsäure aufgrund von Forschung und Entwicklung bei Nahrungsergänzungsmitteln und Supplementprodukten sowie Nahrungsergänzungsmitteln. Deutschlands Obergrenze von 600 mg/Tag entspricht klinischen Normen, doch Frankreichs Präferenz für die Arzneimittelklassifizierung schränkt den rezeptfreien Verkauf ein. Italiens Apothekenkanal nutzt die Beratung durch Apotheker, um Preispunkte von 0,50–0,80 EUR pro Kapsel zu rechtfertigen. Südamerika, angeführt von Brasiliens 60 % Anteil am regionalen Wert, wächst im mittleren einstelligen Bereich unter der 600-mg-Aufnahmeobergrenze der ANVISA, während der Nahe Osten und Afrika in einkommensstarken Golfstaaten inkrementelle Volumina hinzufügen, wo importierte klinische Supplements Premium-Preise erzielen.

Wettbewerbslandschaft

Der Markt für Alpha-Liponsäure ist fragmentiert. Westliche Hersteller wie AlzChem sind auf pharmazeutische R-ALA spezialisiert, die 20–30 % Aufschläge erzielt und die Rückverfolgbarkeit des Europäischen Arzneibuchs erfüllt, was sie zu bevorzugten Lieferanten für klinische und Forschungsanwendungen macht. Shandong Longzens 400-Tonnen-cGMP-Werk, mit weiteren 200 Tonnen, die 2026 in Betrieb gehen, zielt darauf ab, asiatische Kosteneffizienz mit westlicher Qualitätsdokumentation zu verbinden und den Wettbewerb sowohl bei Preis- als auch bei Compliance-Achsen zu verschärfen.

Strategische Partnerschaften veranschaulichen die Konsolidierung. NutriOriginals Liefervereinbarung aus dem Jahr 2025 mit einem der zwei führenden ALA-Hersteller sichert die Rückverfolgbarkeit und schützt vor Schifffahrtsstörungen, die die Frachtkosten 2024 in die Höhe trieben. Patentanmeldungen konzentrieren sich auf Tabletten mit verzögerter Freisetzung, liposomale Träger und enzymkatalysierte Produktion; chinesische Erfinder dominieren Rohstoffinnovationen, während US-amerikanische und europäische Inhaber sich auf den Schutz von Abgabesystemen konzentrieren.

Auftragsforschungs- und Fertigungsorganisationen differenzieren sich durch ISO-9001- und ISO-13485-Zertifizierungen, die die Chargenintegrität gewährleisten und Aufträge von Sportnahrungsmarken gewinnen, die schadstofffreie Etiketten fordern. Da die R-ALA-Kosten sinken, werden proprietäre Abgabetechnologien statt des Rohstoffzugangs zum entscheidenden Wettbewerbsfeld, was auf einen Wandel hin zu formulierungsgetriebenem Wettbewerb im Markt für Alpha-Liponsäure hindeutet.

Marktführer der Alpha-Liponsäure-Branche

Shandong Longzen Pharmaceutical Co., Ltd

Shandong Luning Pharmaceutical Co., Ltd.

AlzChem Group AG

Source Naturals

NOW Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Velpharm Group erhielt die russische Zulassung für ein Alpha-Liponsäure-Konzentrat zur Behandlung diabetischer Polyneuropathie, was das lokale Angebot erweitert und die Importabhängigkeit verringert.

- Mai 2025: Die Europäische Kommission stellte ALA gemäß Richtlinie 2002/46/EG unter die Überwachung nach Teil C, was eine verstärkte Überwachung und zusätzliche Datenmeldepflichten für Hersteller auslöste.

Berichtsumfang des globalen Marktes für Alpha-Liponsäure

Alpha-Liponsäure ist ein starkes Antioxidans, das die Umwandlung von Nährstoffen in Energie erleichtert und oxidativen Stress mindert. Sie wird häufig als Nahrungsergänzungsmittel vermarktet und für Anwendungen wie die Behandlung von Nervenschmerzen, die Unterstützung des Gewichtsmanagements und die Regulierung des Blutzuckerspiegels eingesetzt.

Der Markt für Alpha-Liponsäure ist nach Produktform, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in R-Alpha-Liponsäure (R-ALA), racemische Alpha-Liponsäure (DL-ALA), S-Alpha-Liponsäure (S-ALA) und Dihydroliponsäure (DHLA) segmentiert. Nach Anwendung ist der Markt in funktionelle Lebensmittel und Getränke, pharmazeutische Formulierungen, Kosmetik und Körperpflege, Veterinär- und Tierernährung sowie sonstige industrielle Verwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Verbraucher (OTC/Einzelhandel), Hersteller von Nahrungsergänzungsmitteln und Supplements, pharmazeutische und Biotechnologieunternehmen, Kosmetik- und Körperpflegemarken sowie Auftragsfertigungsorganisationen (CMOs) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Alpha-Liponsäure in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| R-Alpha-Liponsäure (R-ALA) |

| Racemische Alpha-Liponsäure (DL-ALA) |

| S-Alpha-Liponsäure (S-ALA) |

| Dihydroliponsäure (DHLA) |

| Funktionelle Lebensmittel und Getränke |

| Pharmazeutische Formulierungen |

| Kosmetik und Körperpflege |

| Veterinär- und Tierernährung |

| Sonstige industrielle Verwendungen |

| Verbraucher (OTC/Einzelhandel) |

| Hersteller von Nahrungsergänzungsmitteln und Supplements |

| Pharmazeutische und Biotechnologieunternehmen |

| Kosmetik- und Körperpflegemarken |

| Auftragsfertigungsorganisationen (CMOs) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | R-Alpha-Liponsäure (R-ALA) | |

| Racemische Alpha-Liponsäure (DL-ALA) | ||

| S-Alpha-Liponsäure (S-ALA) | ||

| Dihydroliponsäure (DHLA) | ||

| Nach Anwendung | Funktionelle Lebensmittel und Getränke | |

| Pharmazeutische Formulierungen | ||

| Kosmetik und Körperpflege | ||

| Veterinär- und Tierernährung | ||

| Sonstige industrielle Verwendungen | ||

| Nach Endverbraucherbranche | Verbraucher (OTC/Einzelhandel) | |

| Hersteller von Nahrungsergänzungsmitteln und Supplements | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Kosmetik- und Körperpflegemarken | ||

| Auftragsfertigungsorganisationen (CMOs) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Alpha-Liponsäure bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 6,78 % ab 2026 einen Wert von 1,86 Milliarden USD erreicht.

Welche Produktform wächst am schnellsten?

R-Alpha-Liponsäure wächst bis 2031 mit einer CAGR von 7,45 %, da verbesserte Aufreinigung den Kostenaufschlag verringert.

Warum beschleunigt sich die Nachfrage nach Nahrungsergänzungsmitteln?

Direktvertrieb über elektronischen Handel und DSHEA-zulässige Energie- und Glukoseaussagen steigern den Supplementkonsum mit einer CAGR von 7,34 % bis 2031.

Wie wirkt sich die EFSA-Überwachung auf den europäischen Absatz aus?

Zusätzliche Überwachung und Etikettenwarnungen erhöhen die Compliance-Kosten und verlangsamen das Wachstum im Premium-Segment.

Was treibt das Interesse an Formulierungen mit verzögerter Freisetzung an?

Sie verlängern die 30-minütige Plasmahalbwertszeit von ALA, um die Therapietreue der Patienten zu verbessern und Premium-Preise zu unterstützen.

Seite zuletzt aktualisiert am: