Größe und Marktanteil des Alpha-Emitter-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

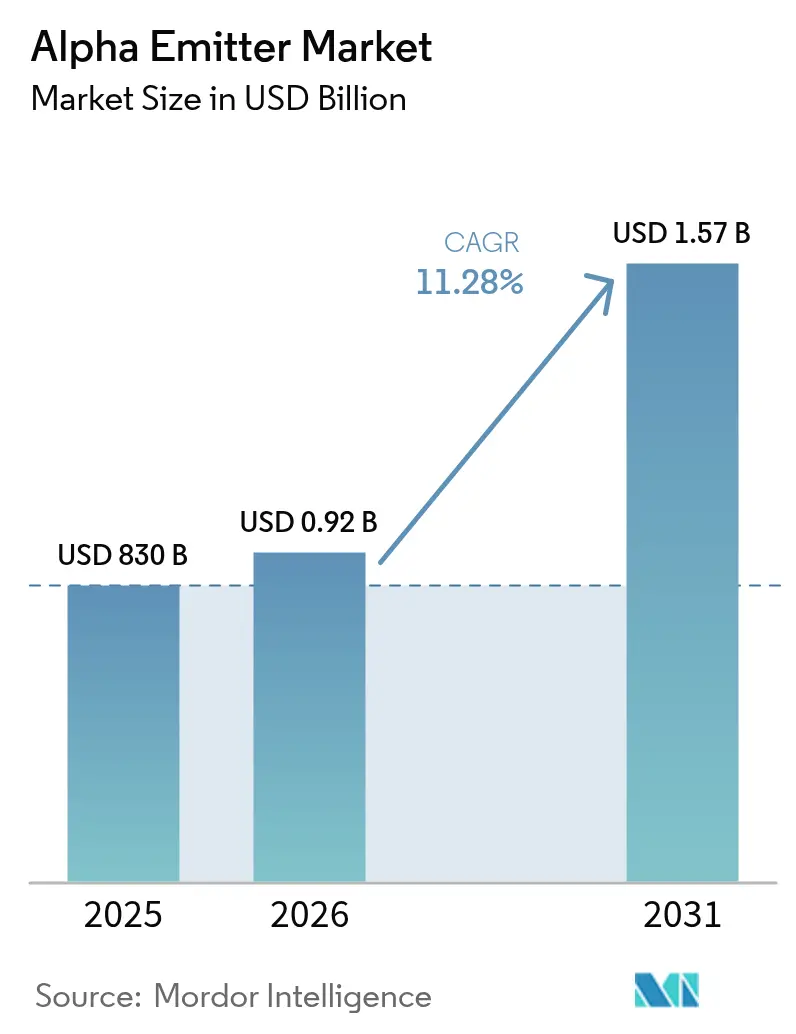

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.28% CAGR |

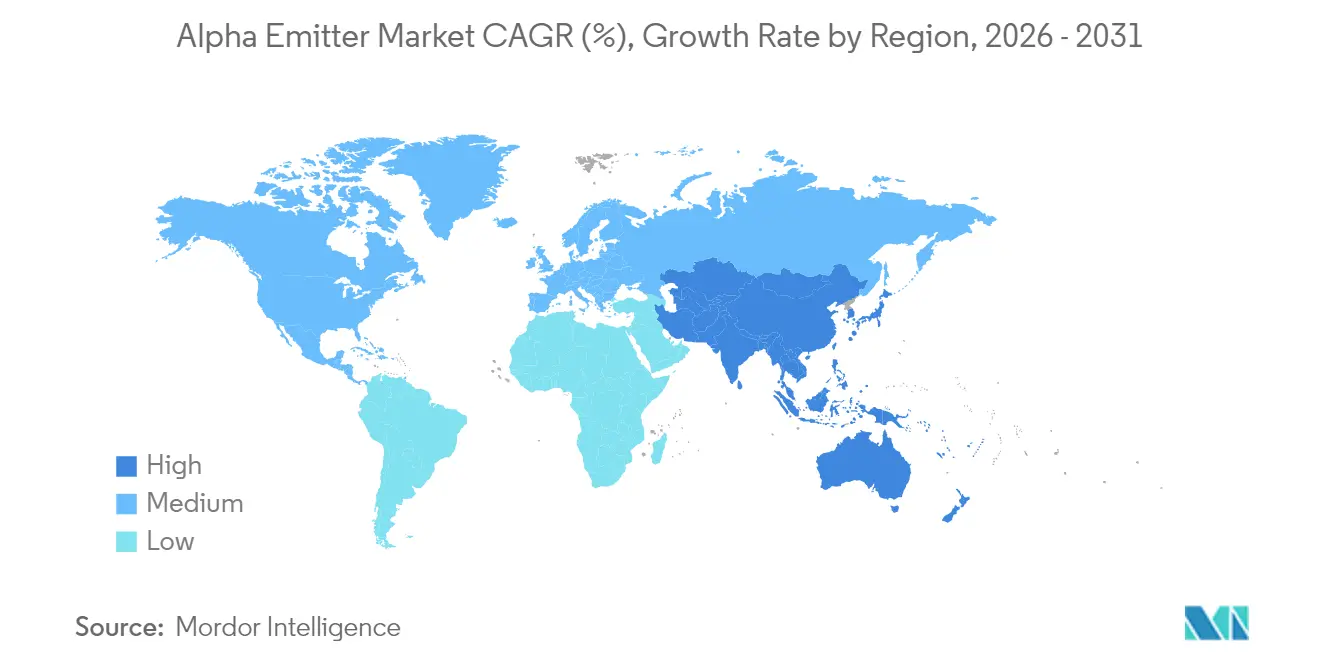

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

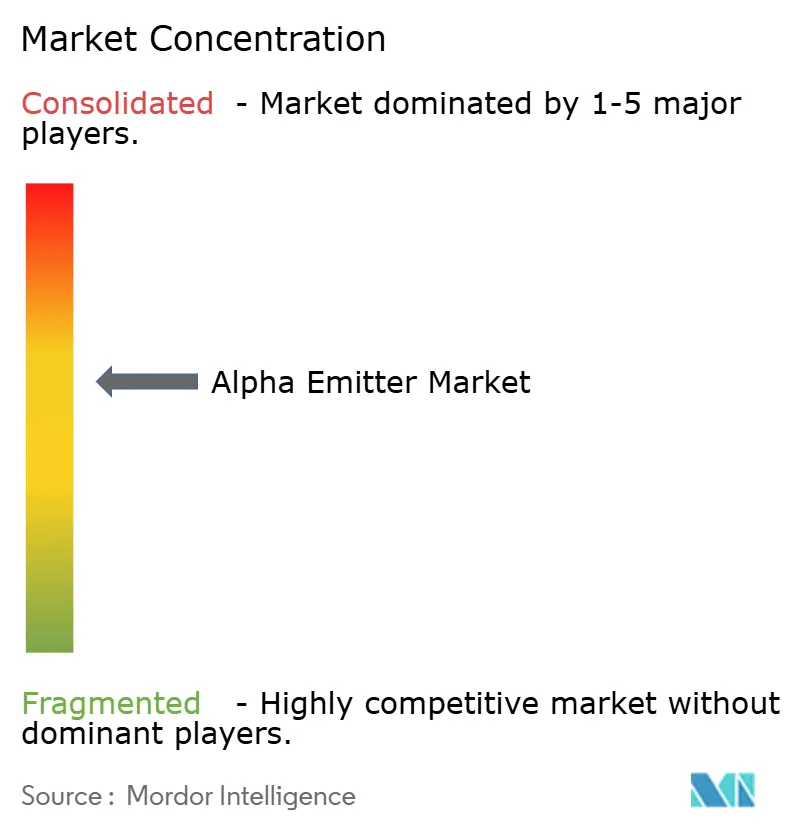

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Alpha-Emitter-Marktes von Mordor Intelligence

Die Größe des Alpha-Emitter-Marktes wird voraussichtlich von 830 Millionen USD im Jahr 2025 auf 920 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,28 % über den Zeitraum 2026–2031 einen Wert von 1,57 Milliarden USD erreichen. Schnelle Fortschritte in der Radioliganden-Chemie, die wachsende klinische Akzeptanz von Therapeutika mit hohem linearen Energietransfer (LET) sowie anhaltende Investitionen großer Pharmaunternehmen treiben die Expansion voran. Onkologiezentren priorisieren Alpha-Therapien für Patienten, deren Tumoren konventionellen Behandlungen widerstehen, während von nationalen Laboratorien geleitete Isotopen-Produktionsinitiativen einige Versorgungsengpässe lindern. Parallele Fortschritte bei Nutzlast-Bindungstechnologien erweitern das therapeutische Fenster und ermöglichen eine präzise Verabreichung, was Onkologen dazu ermutigt, Alpha-Emitter früher in Behandlungsalgorithmen einzusetzen. Die Wettbewerbsaktivität bleibt intensiv, da führende Unternehmen Akquisitionen verfolgen, die den Zugang zu Isotopen sichern und die Entwicklung in der Spätphase beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Radionuklidtyp hielt Radium-223 im Jahr 2025 einen Marktanteil von 39,20 % am Alpha-Emitter-Markt; für Actinium-225 wird bis 2031 der höchste CAGR von 14,05 % prognostiziert.

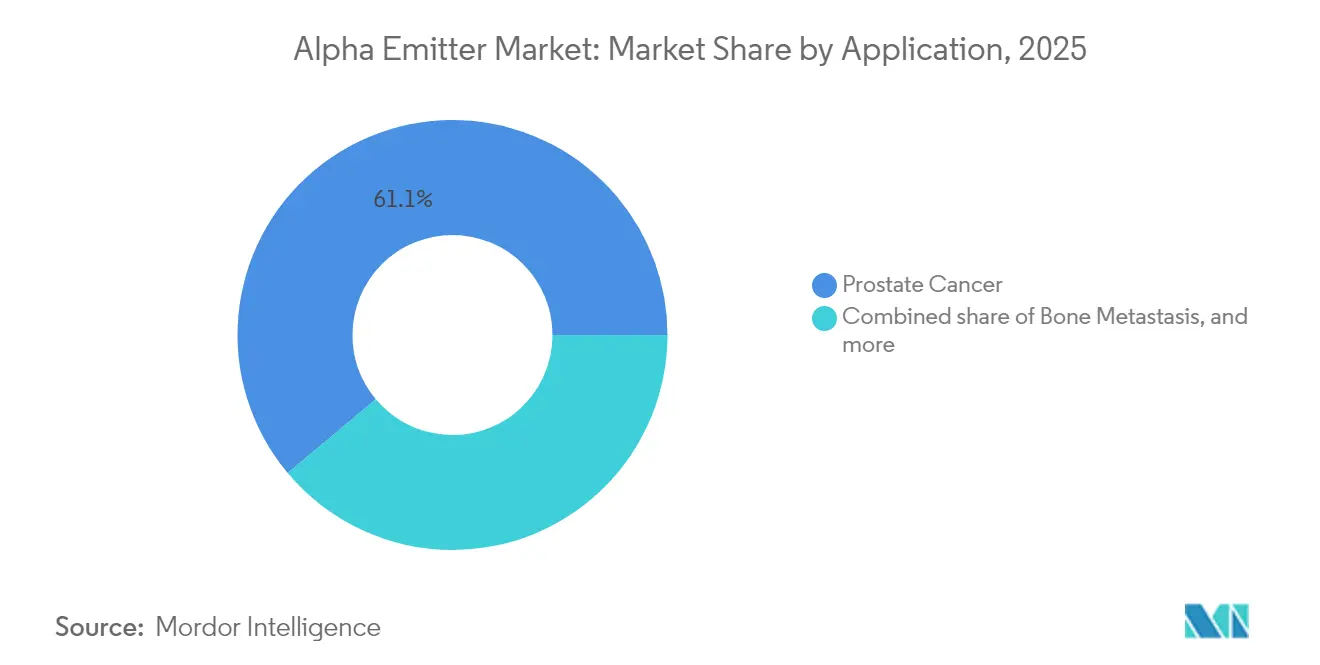

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,10 % der Marktgröße des Alpha-Emitter-Marktes auf Prostatakrebs, während für Indikationen bei Eierstockkrebs zwischen 2026 und 2031 ein CAGR von 14,78 % prognostiziert wird.

- Nach Endnutzer entfielen im Jahr 2025 69,20 % der Nutzung des Alpha-Emitter-Marktes auf Krankenhäuser; für Diagnosezentren wird bis 2031 ein jährliches Wachstum von 11,85 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,30 % am Alpha-Emitter-Markt, und der asiatisch-pazifische Raum soll bis 2031 den höchsten regionalen CAGR von 12,32 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Alpha-Emitter-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz refraktärer solider Tumoren | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Überlegene tumorzerstörende Effizienz von Alpha-Partikeln | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Strategische Investitionswelle der Pharmaindustrie | +1.5% | Nordamerika / Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Isotopen-Produktionsinfrastruktur | +1.2% | Nordamerika / Asien | Kurzfristig (≤ 2 Jahre) |

| Weiterentwicklung regulatorischer und Erstattungsrahmen | +1.0% | Nordamerika / Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Pipelines großer Pharmaunternehmen hin zu Radionuklid-Wirkstoff-Konjugaten | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz schwer behandelbarer solider Tumoren treibt die Nachfrage an

Die wachsende Zahl metastatischer Krebserkrankungen, die sich einer Operation, Chemotherapie und externen Strahlentherapie entziehen, steigert das klinische Interesse an Alpha-emittierenden Radiopharmazeutika. Daten aus Radium-223-Studien zeigten eine 30-prozentige Reduktion des Mortalitätsrisikos bei metastasiertem Prostatakrebs[1]Christopher Parker, „Alpha-Emitter Radium-223 und Überleben bei metastasiertem Prostatakrebs”, New England Journal of Medicine, nejm.org. Dieser Überlebensvorteil motiviert Onkologen, Alpha-Therapien früher zu verschreiben, insbesondere bei knochendominierten Erkrankungen, bei denen frühere Modalitäten unterdurchschnittlich abschnitten. Das wachsende Engagement von Patientenvertretern für innovative Optionen veranlasst Erstattungsakteure, Zahlungswege zu formalisieren, was die Akzeptanz weiter steigert. Da die molekulare Bildgebung Mikrometastasen präzise lokalisiert, bietet der lokalisierte hohe LET von Alpha-Partikeln einen effizienten Weg zur Eradikation von Resterkrankungen und schafft einen positiven Kreislauf des Nachfragewachstums über mehrere Tumortypen hinweg.

Überlegene tumorzerstörende Effizienz stärkt das Vertrauen der Kliniker

Alpha-Partikel liefern einen LET von 80–100 keV/µm im Vergleich zu 0,2 keV/µm bei Beta-Emittern und verursachen Doppelstrangbrüche in der DNA mit 1–3 Treffern pro Zelle. Diese Wirksamkeit ermöglicht eine effektive Dosierung bei Aktivitäten, die benachbartes gesundes Gewebe schonen – eine Eigenschaft, die Resistenzen in hypoxischen Tumornischen überwindet. Klinische Programme, die Actinium-225 mit prostataspezifischen Membranantigen (PSMA)-Liganden kombinieren, berichteten von dauerhaften Ansprechen selbst bei Patienten, die unter Beta-emittierenden Gegenstücken progredient waren. Die wachsende Evidenzbasis überzeugt Tumorboards, Alpha-Emitter in Standard-of-Care-Pfade zu integrieren und stärkt die Marktdynamik.

Strategische Pharmainvestitionen beschleunigen die Entwicklung

Großkapitalisierte Pharmaunternehmen erwerben spezialisierte Radiopharmazeutika-Firmen, um Pipeline-Assets und Isotopen-Know-how zu sichern. Novartis erwarb Mariana Oncology im Mai 2024 für 1 Milliarde USD und fügte mehrere Actinium-225-Programme hinzu. Bayer sicherte sich über seine PanTera-Partnerschaft eine exklusive Actinium-225-Versorgung für Prostata-Studien in der Spätphase. Kapitalzuflüsse verkürzen Entwicklungszeiträume, erweitern Produktionskapazitäten und signalisieren Regulierungsbehörden und Klinikern Vertrauen. Analysten erwarten, dass der Alpha-Emitter-Markt bis 2030 mindestens neun kommerzielle Produkte umfassen wird, gegenüber drei im Jahr 2024.

Ausbau der Isotopen-Produktionsinfrastruktur verbessert die Verfügbarkeit

Das Oak Ridge National Laboratory des US-amerikanischen Energieministeriums hat die Actinium-225-Produktion kürzlich auf etwa 1 Ci jährlich gesteigert[2]Oak Ridge National Laboratory, „ORNL steigert die Produktion des wichtigen Radioisotops für krebsbekämpfende Medikamente”, ornl.gov. Parallele Zyklotron-basierte Programme in Kanada und Südkorea zielen darauf ab, verbleibende Lücken in der klinischen Versorgung zu schließen. Diese Erweiterungen reduzieren Wartelisten für Studien und erleichtern Programme zur compassionate use. Die Internationale Atomenergiebehörde koordiniert die Bemühungen der Mitgliedstaaten zur Diversifizierung der Produktionswege und bietet technische Leitlinien, die die Einführung in aufstrebenden Regionen beschleunigen[3]Internationale Atomenergiebehörde, „Aktivitäten der IAEA zur Unterstützung der Mitgliedstaaten bei der Herstellung von Radiopharmazeutika für die zielgerichtete Alpha-Therapie”, nucmedbio.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Produktionskapazität für wichtige Isotope | -1.80% | Global | Mittelfristig (2–4 Jahre) |

| Kostenbelastung durch spezialisierte Infrastruktur | -1.30% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Inkonsistente Erstattungsrichtlinien | -1.10% | Europa / Asien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitsicherheitsdaten und geringe Vertrautheit der Ärzte | -1.00% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Produktionskapazität verursacht Versorgungsengpässe

Die jährliche Actinium-225-Produktion von 1.700 mCi kann etwa 2.800 Patienten behandeln und bleibt damit hinter den Prognosen für die Studienaufnahme zurück. Die Astat-211-Produktion ist auf Einrichtungen mit Zyklotron vor Ort beschränkt, da seine Halbwertszeit von 7,2 Stunden eine sofortige Synthese und Verabreichung erfordert. Pharmazeutische Entwickler konkurrieren um Zuteilungen, was Studienstarts verzögert und Kommerzialisierungszeiträume verlängert. Während Protonenbestrahlung und photonukleare Ansätze Skalierungspotenzial versprechen, ist der kommerzielle Einsatz noch mehrere Jahre entfernt, was das kurzfristige Marktwachstum hemmt.

Spezialisierte Infrastrukturanforderungen treiben die Kosten der Anbieter

Der Umgang mit Alpha-Emittern erfordert Heißlabore, stark abgeschirmte Spritzenssysteme und zertifiziertes Strahlenschutzpersonal. Der Kapitalbedarf liegt zwischen 0,5 und 1,5 Millionen USD pro Einrichtung. Kleinere Krankenhäuser zögern zu investieren, ohne garantierte Erstattung, was zu Akzeptanzunterschieden zwischen tertiären Zentren und kommunalen Einrichtungen führt. Zusätzliche Transport- und Abfallmanagementprotokolle erhöhen den Betriebsaufwand und schrecken von einer breiten geografischen Durchdringung in kostenrestriktiven Gesundheitssystemen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Radionuklid: Verlagerung der Dynamik von etablierten zu vielseitigen Emittern

Radium-223 hielt im Jahr 2025 einen Marktanteil von 39,20 % am Alpha-Emitter-Markt aufgrund seiner behördlichen Zulassung im Jahr 2013 für Knochenläsionen bei metastasiertem Prostatakrebs. Marktvertrautheit, Medicare-Deckung und robuste Sicherheitsdaten stützen seine führende Position. Actinium-225 verzeichnet jedoch die schnellste Akzeptanz mit einem erwarteten CAGR von 14,05 % bis 2031, da Unternehmen seine Vier-Alpha-Partikel-Zerfallskette nutzen, um potente Konjugate zu entwickeln. Die Marktgröße des Alpha-Emitter-Marktes für Actinium-225-Produkte wird voraussichtlich von 0,26 Milliarden USD im Jahr 2025 auf 0,58 Milliarden USD bis 2031 steigen, was die wachsenden Anwendungen bei soliden Tumoren widerspiegelt. Astat-211 mit seiner 100-prozentigen Alpha-Emission und einer Halbwertszeit von 7,2 Stunden erschließt eine Nische in ambulanten Einrichtungen, die von einer schnellen Clearance profitieren. Entwickler von Chelator-Chemien, die die Umverteilung von Tochternukliden minimieren, erweitern seinen therapeutischen Index, insbesondere bei mikroskopischen Erkrankungen.

Der Wettbewerb wird zunehmend durch die Isotopenverfügbarkeit und nicht durch die inhärente Wirksamkeit geprägt. Exklusive Liefervereinbarungen, wie die Bayer-PanTera-Vereinbarung für Actinium-225, verschaffen Sponsoren Vorteile bei Studienzeiträumen und der Kommerzialisierung. Akademisch-industrielle Konsortien wie PRIMSAP in Europa arbeiten zusammen, um den Zugang zu demokratisieren, doch die Produktionskapazität ist nach wie vor der limitierende Faktor für den Pipeline-Fortschritt. Marktteilnehmer erkunden Zyklotron-generierte Thorium-Routen und lasergestützte Methoden, um eine differenzierte Versorgung zu sichern – eine Strategie, die die Wettbewerbspositionierung über den Prognosehorizont hinaus beeinflussen dürfte.

Nach Anwendung: Dominanz von Prostatakrebs steht vor rascher Diversifizierung

Prostatakrebs-Indikationen machten im Jahr 2025 61,10 % der Marktgröße des Alpha-Emitter-Marktes aus, was den von Radium-223 nachgewiesenen Überlebensvorteil und die Prävalenz von Skelettmetastasen bei fortgeschrittener Erkrankung widerspiegelt. Das klar definierte PSMA-Ziel und verfügbare Bildgebungsmittel vereinfachen die Patientenauswahl und sorgen für eine hohe Nutzung. Dennoch erzielen Eierstockkrebs-Pipelines, die Actinium-225- und Astat-211-Konjugate nutzen, vielversprechende Frühphasen-Ansprechen bei platinresistenten Tumoren. Für dieses Segment wird bis 2031 ein jährliches Wachstum von 14,78 % prognostiziert, was den Anteil von Prostatakrebs verringern wird.

Neuroendokrine Tumoren stellen eine weitere aufkommende Chance dar. Blei-212- und Bismut-212-Wirkstoffe, die Somatostatin-Rezeptor-Subtypen binden, zeigen in frühen Studien eine vergleichbare Wirksamkeit zu Beta-Emittern mit günstigen Sicherheitsprofilen. Da theranostische Paare eine Echtzeit-Patientenstratifizierung ermöglichen, werden Alpha-Emitter wahrscheinlich über Salvage-Einstellungen hinaus in frühere Therapielinien vordringen und den Anwendungsmix weiter diversifizieren.

Nach Endnutzer: Spezialisierte Zentren verankern die Akzeptanz, während die Reichweite in der Gemeinschaft zunimmt

Krankenhäuser, insbesondere akademische medizinische Zentren mit integrierten nuklearmedizinischen Abteilungen, machten im Jahr 2025 69,20 % der Nutzungen aus. Solche Einrichtungen verfügen über dedizierte Heißlabore, Reinräume der Klasse C und multidisziplinäre Teams, die für die Alpha-Strahlungssicherheit ausgebildet sind. Die Marktgröße des Alpha-Emitter-Marktes für krankenhausbasierte Therapien wird voraussichtlich mit einem CAGR von 10,62 % wachsen, da mehr tertiäre Netzwerke ihre Infrastruktur nachrüsten. Diagnosezentren, die mit Onkologiegruppen verbunden sind, entwickeln sich zum am schnellsten wachsenden Endnutzersegment mit einem prognostizierten jährlichen Wachstum von 11,85 %. Vereinfachte Cold-Kit-Formulierungen und generatorbasierte Isotopenhandhabung senken die betrieblichen Hürden und ermöglichen es gemeinschaftsbasierten Zentren, Alpha-Therapien ohne vollwertige Radiopharmazien anzubieten. Anbieter starten schlüsselfertige Implementierungsprogramme, die Workflow-Design, Mitarbeiterschulung und regulatorische Dokumentation bündeln, die geografische Reichweite erweitern und Kapazitätsengpässe mindern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,30 % des Umsatzes des Alpha-Emitter-Marktes, unterstützt durch fortschrittliche Erstattungsmechanismen und inländische Isotopenproduktion. Die jährliche Actinium-225-Produktion von 1 Ci des Oak Ridge National Laboratory bietet lokalen Entwicklern eine zuverlässige Versorgung, während die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel für Radiopharmazeutika die Zulassungen vereinfachen. Laufende Investitionen von Novartis und Lilly in US-amerikanische Produktionsanlagen gewährleisten die Skalierbarkeit von der klinischen zur kommerziellen Phase und stärken die regionale Dominanz.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 12,32 % bis 2031. Japan und Südkorea nutzen ausgereifte Zyklotron-Netzwerke und erfahrene Radiochemiker, um multizentrische Alpha-Therapie-Studien durchzuführen, während Chinas Initiative „Gesundes China 2030” Mittel für fortschrittliche Onkologie-Modalitäten bereitstellt. Staatlich geförderte Bemühungen zur Lokalisierung der Isotopenproduktion – einschließlich einer Thorium-Zielzyklotron-Linie in Sichuan – sollen die Importabhängigkeit verringern und inländische Innovationsökosysteme fördern.

Europa hält einen robusten Anteil durch kollaborative Forschungsinfrastruktur und Talenttiefe in der Radiochemie. Das zentralisierte Verfahren der Europäischen Arzneimittel-Agentur für Radiopharmazeutika in Kombination mit Horizon-Europe-Zuschüssen beschleunigt die klinische Translation. Fragmentierte Erstattungsregeln in den Mitgliedstaaten erschweren jedoch den Marktzugang und verlangsamen die einheitliche Einführung. Nahöstliche Länder wie Israel und Saudi-Arabien bauen spezialisierte Krebszentren auf, die für die zielgerichtete Alpha-Therapie ausgestattet sind, und positionieren die Region als sekundären Wachstumscluster.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Alpha-Emitter-Markt weist eine mäßig konzentrierte Struktur auf, die von drei multinationalen Pharmaunternehmen getragen wird, die zusammen 48 % des Umsatzes im Jahr 2024 kontrollierten. Novartis führt mit seiner Tochtergesellschaft Advanced Accelerator Applications und einer Pipeline mit sechs Actinium-225-Assets. Bayer belegt den zweiten Platz durch Xofigo und mehrere Frühphasenkandidaten, die durch eine exklusive Isotopenversorgung von PanTera unterstützt werden. Actinium Pharmaceuticals vervollständigt die Spitzengruppe und nutzt proprietäre Zyklotrontechnologie zur Eigenproduktion von Actinium-225 und zur Senkung der Herstellungskosten.

Der Wettbewerb verschärft sich entlang zweier Vektoren. Erstens wetteifern Unternehmen darum, rohe Isotopenströme zu sichern, oft über mehrjährige Take-or-Pay-Vereinbarungen mit nationalen Laboratorien oder privaten Lieferanten. Zweitens beruht die klinische Differenzierung auf Ligandeninnovationen, die das Tumor-zu-Normalgewebe-Verhältnis maximieren. Start-ups, die sich auf makrozyklische Chelatoren und bispezifische Konstrukte konzentrieren, ziehen Risikokapital an und fordern etablierte Unternehmen in Bezug auf Innovationsgeschwindigkeit heraus. Strategische Allianzen zwischen Bildgebungsunternehmen und Therapieentwicklern ermöglichen theranostische Paarungen, die die Patientenauswahl verbessern und die Marktführerschaft neu definieren könnten.

Die Regulierungsstrategie wird zu einer Wettbewerbswaffe. Sponsoren, die globale Zulassungsstudien koordinieren und Real-World-Evidence nutzen können, sichern sich möglicherweise Labelerweiterungen vor Konkurrenten. Preis- und Erstattungsverhandlungen hängen vom Nachweis von Gesamtüberlebensgewinnen, Verbesserungen der Lebensqualität und Einsparungen bei Krankenhausressourcen ab – Faktoren, die Unternehmen mit integrierten gesundheitsökonomischen Teams begünstigen. Mit zunehmender Produktionskapazität wird sich der Wettbewerbsfokus auf Fertigungsausbeute, Kostenkontrolle und geografische Reichweite verlagern, was die langfristige Positionierung bestimmt.

Marktführer im Alpha-Emitter-Bereich

Bayer AG

Actinium Pharmaceuticals

Telix Pharmaceuticals

Fusion Pharmaceuticals

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Alpha Tau Medical erhielt von der US-amerikanischen Behörde für Lebens- und Arzneimittel eine Investigational Device Exemption zur Bewertung von Alpha DaRT bei rezidivierendem Glioblastom, was das wachsende klinische Vertrauen in lokal implantierte Alpha-Quellen signalisiert.

- Januar 2025: Novartis brachte zwei Actinium-markierte Prostatakandidaten in Spätphasenstudien vor und unterstrich damit seine Erwartung, dass die Isotopenversorgung parallel zur Studienaufnahme skalieren wird.

- Mai 2024: Novartis erwarb Mariana Oncology für 1 Milliarde USD, fügte vier Actinium-225-Programme in seine Pipeline ein und setzte einen neuen Bewertungsmaßstab für früh-klinische Radioliganden-Assets.

- Februar 2024: Bayer schloss eine exklusive Lieferpartnerschaft mit PanTera für Actinium-225-Mengen ab, was Halbleiter-Vorbestellungsmodellen ähnelt, die Rohstoffe vor Nachfragespitzen sichern.

- Januar 2024: Orano Med berichtete über positive Phase-1-Daten für Blei-212 bei neuroendokrinen Tumoren und bestätigte damit die therapeutische Tragfähigkeit von Schwermetall-Alpha-Emittern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Alpha-Emitter als den weltweiten Umsatz aus therapeutischen Radiopharmazeutika – sowohl vermarkteten als auch solchen in der späten Pipeline –, die auf Radium-223, Actinium-225, Astatin-211, Blei-212 oder Bismut-212 zurückgreifen, um hochlineare Energieübertragung (High-LET) Alpha-Partikel für die Onkologie bereitzustellen. Wir erfassen die Ausgaben dort, wo das fertige Arzneimittel oder der Generatorbausatz verabreicht wird, umgerechnet in konstante US-Dollar von 2025.

Ausschluss aus dem Geltungsbereich: Diagnostische Tracer, Beta- oder Gamma-Emitter sowie alle nicht-medizinischen industriellen Alpha-Quellen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Art des Radionuklids

- Astat-211

- Radium-223

- Actinium-225

- Blei-212

- Bismut-212

- Sonstige Radionuklide

- Nach Anwendung

- Prostatakrebs

- Knochenmetastasen

- Eierstockkrebs

- Bauchspeicheldrüsenkrebs

- Endokrine Tumoren

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnosezentren

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Klinikern der Nuklearmedizin, Isotopenherstellern, Leitern von Krankenhausapotheken und Erstattungsberatern in Nordamerika, Europa und Asien gesprochen. Ihre Erkenntnisse aus erster Hand zu Behandlungsaufnahme, Kapazitätsengpässen und Kostenträgerregelungen haben unsere Desk-Research-Ergebnisse fundiert und die Adoptionskurven angepasst.

Desk Research

Mordor-Analysten haben offene Datensätze aus dem Medical Isotope Directory der IAEA, dem Krebsregister der WHO und dem U.S. DOE Isotope Program gesichtet und anschließend Erkenntnisse von Institutionen wie der Society of Nuclear Medicine & Molecular Imaging sowie aus begutachteten Fachzeitschriften wie EJNMMI einbezogen. Unternehmens-10-Ks, Investorenpräsentationen und behördliche Einreichungen haben Dosispreis und Produktionsumfang präzisiert. Kostenpflichtige Quellen – D&B Hoovers für Umsatzaufteilungen und Questel für Patentgeschwindigkeit – wurden selektiv genutzt. Die zitierten Quellen veranschaulichen unser Desk-Research-Korpus, ohne es zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Patientenpoolmodell beginnt mit inzidenten metastasierten Prostata-, neuroendokrinen und Ovarialkarzinomen, wendet regionsspezifische Förderfähigkeit und Penetration an und multipliziert mit den durchschnittlichen Dosisausgaben. Die Ergebnisse werden mit Isotopenversorgung, Curie-Mengen und Spot-Lieferanten-Rollups für Actinium-225-Generatoren und Radium-223-Fläschchen abgeglichen. Schlüsselvariablen wie jährliche Curie-Produktion, Anzahl der Phase-II/III-Studien, Zulassungsrhythmus und durchschnittlicher Verkaufspreis fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse kombiniert wird, um die Trends 2025–2030 zu projizieren.

Datenvalidierung & Aktualisierungszyklus

Modellabweichungen lösen Anomalieprüfungen durch ein Senior-Analysten-Gremium aus, und die Zahlen werden vor der Freigabe mit unabhängigen Nutzungsaudits abgeglichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen wie neuen FDA-Zulassungen oder Erweiterungen der Isotopenproduktion; jede Lieferung durchläuft eine abschließende Analysten-Prüfung, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Alpha-Emitter-Baseline einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Radionuklid-Körbe, Basisjahre und Preisannahmen vermischen. Indem Mordor den Geltungsbereich strikt auf therapeutische Alpha-Emitter beschränkt und Penetrationseingaben durch direktes Kliniker-Feedback aktualisiert, reduziert Mordor die Varianz und hält die Zahlen aktuell.

Wesentliche Treiber von Abweichungen sind: Breitere Emitter-Einbeziehung (einige Studien fügen Beta- oder diagnostische Isotope hinzu), aggressive Adoptionsannahmen für nicht zugelassene Indikationen sowie veraltete Währungs- oder Isotopenversorgungsdaten in langlebigen Modellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,83 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,50 Mrd. (2025) | Global Consultancy A | Schließt diagnostische und Beta-Produkte ein; setzt nahezu vollständige Adoption bei soliden Tumoren voraus |

| USD 0,68 Mrd. (2023) | Research Publisher B | Älteres Basisjahr; schließt Actinium-225-Pipeline-Therapien aus |

Über alle Quellen hinweg liefern Mordors disziplinierte Geltungsbereichsentscheidungen, Live-Versorgungsprüfungen und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Alpha-Emitter-Markt an?

Steigende Inzidenz behandlungsresistenter solider Tumoren, überlegene tumorzellzerstörende Effizienz von Alpha-Partikeln und hohe Investitionen führender Pharmaunternehmen verbinden sich zu einem zweistelligen Expansionswachstum.

Welches Radionuklid wird bis 2031 voraussichtlich am schnellsten wachsen?

Actinium-225 wird voraussichtlich den höchsten CAGR verzeichnen, da seine Vier-Partikel-Zerfallskette eine vielseitige Ligandenkonjugation über mehrere Krebstypen hinweg unterstützt.

Warum entfällt auf Prostatakrebs nach wie vor der größte Anteil der Alpha-Emitter-Nutzung?

Der nachgewiesene Überlebensvorteil von Radium-223, etablierte Erstattungswege und die hohe Prävalenz von Skelettmetastasen bei fortgeschrittenem Prostatakrebs sorgen für eine starke Nachfrage bei dieser Indikation.

Was schränkt die breitere Einführung von Alpha-Emittern heute ein?

Die globale Isotopenproduktionskapazität bleibt unter dem prognostizierten klinischen Bedarf, und Krankenhäuser müssen in spezialisierte Handhabungsinfrastruktur investieren, die pro Standort 0,5 bis 1,5 Millionen USD kosten kann.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 12,32 % wachsen, bedingt durch den Ausbau der Onkologieinfrastruktur, staatliche Unterstützung für fortschrittliche Therapien und aufkommende inländische Isotopen-Produktionsinitiativen.

Wie sichern Unternehmen eine zuverlässige Isotopenversorgung?

Unternehmen schließen mehrjährige Exklusivvereinbarungen mit nationalen Laboratorien oder privaten Lieferanten ab und investieren in proprietäre Zyklotron- oder Generatortechnologien, um kritische Rohstoffe zu kontrollieren.

Seite zuletzt aktualisiert am: