Allylchlorid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 848.23 Kilotonn |

| Marktvolumen (2031) | 901.25 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.22% CAGR |

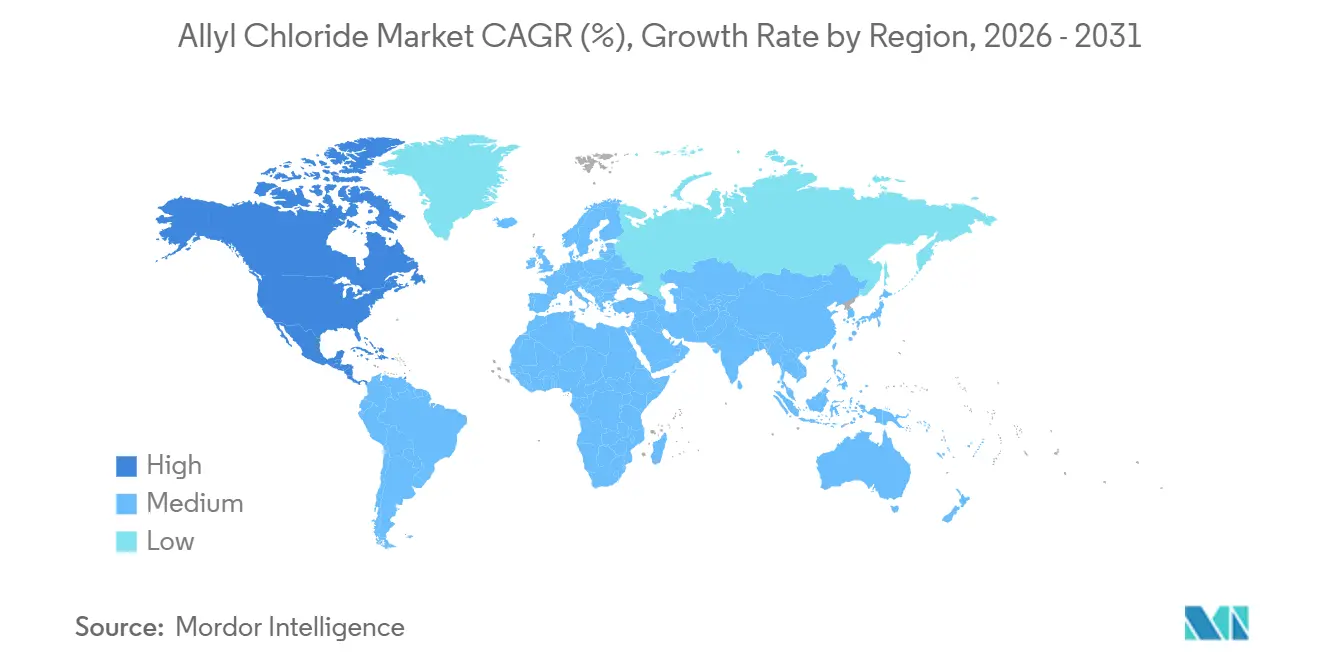

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

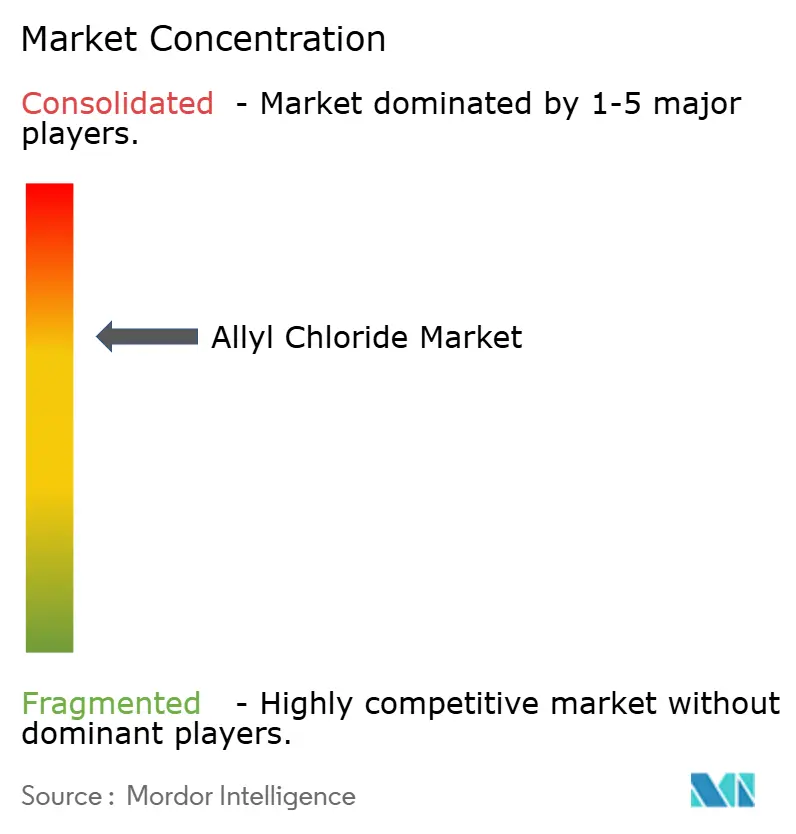

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Allylchlorid-Marktanalyse von Mordor Intelligence

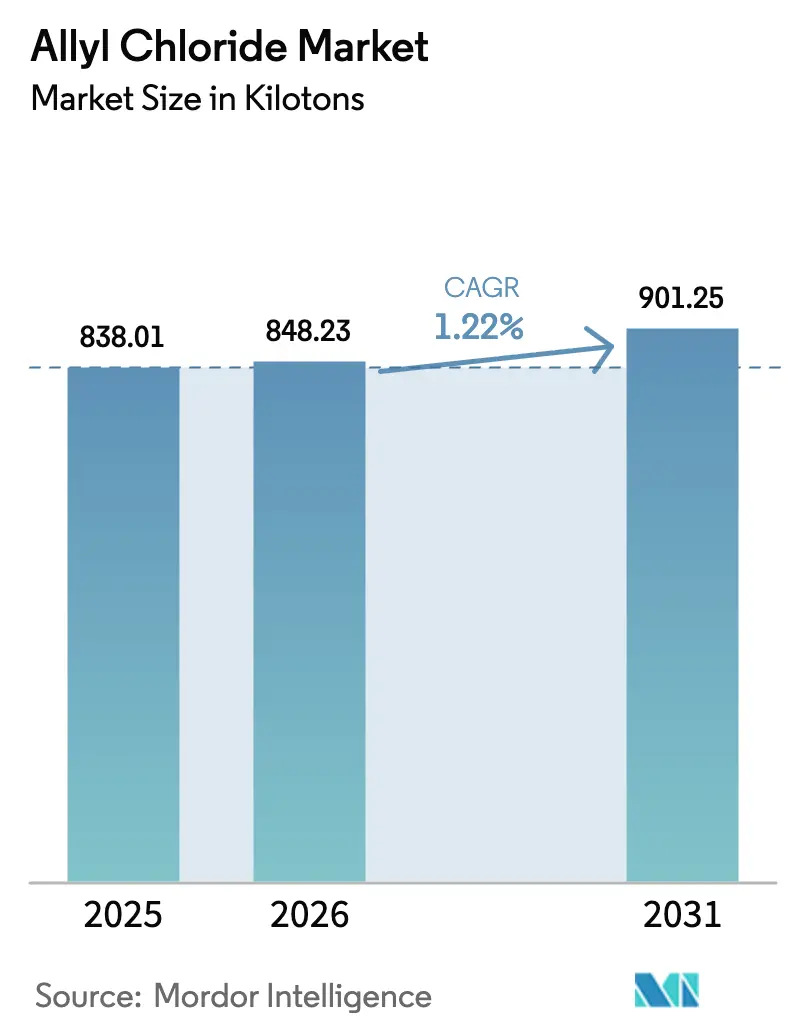

Die Größe des Allylchlorid-Marktes wurde im Jahr 2025 auf 838,01 Kilotonnen geschätzt und soll von 848,23 Kilotonnen im Jahr 2026 auf 901,25 Kilotonnen bis 2031 wachsen, bei einer CAGR von 1,22 % während des Prognosezeitraums (2026–2031). Der Allylchlorid-Markt bleibt auf die Epichlorhydrin-Produktion ausgerichtet, obwohl Fortschritte bei Prozessen und regionale Rohstoffvorteile diese Abhängigkeit schrittweise verringern. Das Wachstum wird durch zunehmende Epoxidharz-Anwendungen in Windturbinenblättern und Elektrofahrzeug-Verbundwerkstoffen, erneuerte Infrastrukturinvestitionen in Nordamerika sowie strengere Abwasservorschriften in Europa und den Vereinigten Staaten gestützt. Darüber hinaus macht die Bio-Epichlorhydrin-Kapazität mittlerweile mehr als ein Sechstel des weltweiten Angebots aus, was die Hersteller dazu zwingt, die Wirtschaftlichkeit von Propylen gegenüber glycerinbasierten Alternativen abzuwägen. Die Einführung der Digital-Twin-Automatisierung reduziert ungeplante Ausfallzeiten und verbessert die Ausbeuten, was die Auswirkungen schwankender Propylen- und Stromkosten teilweise abmildert. Gleichzeitig treiben strengere Grenzwerte für die Exposition am Arbeitsplatz sowohl in Europa als auch in den Vereinigten Staaten die Compliance-Kosten in die Höhe, fördern aber auch die Nachfrage nach Produkten höherer Reinheit, die Premiumpreise erzielen.

Wichtigste Erkenntnisse des Berichts

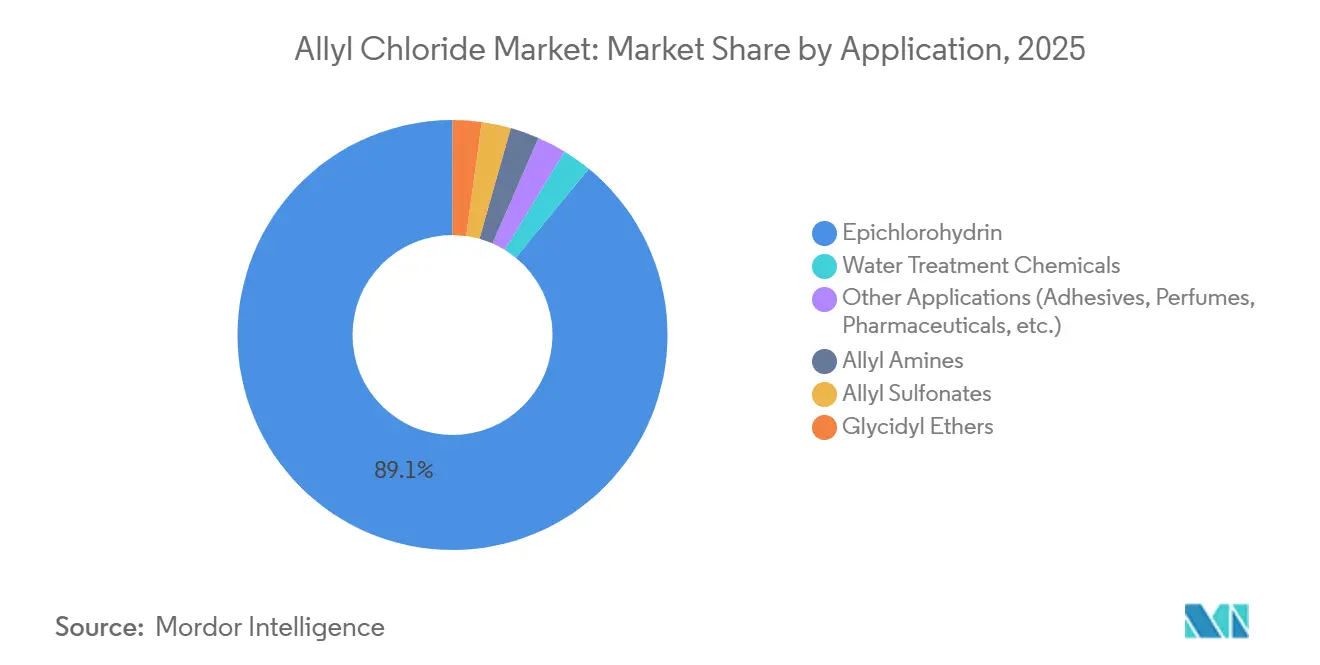

- Nach Anwendung entfiel auf Epichlorhydrin im Jahr 2025 ein Marktanteil von 89,08 % am Allylchlorid-Markt, während Wasseraufbereitungschemikalien bis 2031 die schnellste CAGR von 3,59 % verzeichneten.

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 52,32 % am Allylchlorid-Markt im Jahr 2025, während Nordamerika bis 2031 die höchste CAGR von 1,36 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Allylchlorid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Epoxidharz-Nachfrage in Windturbinenblättern und Elektrofahrzeug-Verbundwerkstoffen | +0.3% | Global, mit Schwerpunkt in Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der industriellen Wasseraufbereitungsvorschriften weltweit | +0.2% | Europa und Nordamerika als Kernmärkte, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Pharma- und Agrochemie-Pipeline mit Bedarf an hochreinen Allylzwischenprodukten | +0.15% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Digital-Twin-Automatisierung zur Steigerung der Anlagenverfügbarkeit und Kapazitätsauslastung | +0.1% | Global, frühe Anwender in Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Modernisierungen der gezielten Chlorierung ermöglichen kleine Anlagen mit geringem Investitionsaufwand | +0.05% | Regionalmärkte in Südamerika, Nahem Osten und aufstrebendem Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Epoxidharz-Nachfrage in Windturbinenblättern und Elektrofahrzeug-Verbundwerkstoffen

Globale Windkraftinstallationen nutzten im Jahr 2024 mehr als 120.000 Tonnen Epoxidharz, wobei jedes Gigawatt zusätzlicher Kapazität etwa 1.700 Tonnen Harz erfordert, was die Nachfrage nach Epichlorhydrin direkt antreibt. Verbundkomponenten in batterieelektrischen Fahrzeugen stiegen im Jahr 2024 um 15 % im Jahresvergleich, was den Allylchlorid-Markt in Richtung höherwertiger Harzsorten verschob. China fügte im Jahr 2024 70 GW Windkraft hinzu, Europa trug 18 GW bei und die Vereinigten Staaten fügten 12 GW hinzu, was einen Wachstumsmotor über drei Kontinente hinweg bildet. Epoxid-Formulierer konzentrieren sich zunehmend auf rückverfolgbare Lieferketten, was Allylchlorid-Hersteller dazu veranlasst, die Chargenzertifizierungsprozesse zu verschärfen. Die Produktion batterieelektrischer Fahrzeuge soll bis 2026 25 Millionen Einheiten erreichen[1]Internationale Energieagentur, "Global EV Outlook 2025," iea.org, was die Nachfrage nach hochreinem Epichlorhydrin aufrechterhalten wird, auch wenn biobasierte Produktionsmethoden an Bedeutung gewinnen.

Ausweitung der industriellen Wasseraufbereitungsvorschriften weltweit

Die überarbeitete Richtlinie der Europäischen Union zur Behandlung von kommunalem Abwasser, die 2024 abgeschlossen wurde, schreibt bis 2045 eine quaternäre Behandlung für große Agglomerationen vor und verpflichtet Pharma- und Kosmetikunternehmen, 80 % der Kosten für die Entfernung von Mikroschadstoffen zu tragen, wodurch 3,6 Milliarden EUR für neue Behandlungsanlagen freigesetzt werden. Die Überwachung von per- und polyfluorierten Alkylsubstanzen wurde 2026 obligatorisch, was die Nachfrage nach quaternären Ammoniumverbindungen aus Allylchlorid ankurbelt. In den Vereinigten Staaten sehen vorgeschlagene maximale Schadstoffkonzentrationen für diese Substanzen Einhaltungsfristen bis 2029 vor, was Versorgungsunternehmen dazu veranlasst, Ionenaustauscherharze einzusetzen, die auf Allylvorläufern basieren. Japan verschärfte 2024 die Einleitungsgrenzwerte für 1,4-Dioxan, während Indien die Nullflüssigkeitsableitungsregeln für Textilzentren ausweitete, was das Volumen an Spezialkoagulantien erhöhte. Diese regulatorischen Entwicklungen halten den Allylchlorid-Markt im Einklang mit Infrastrukturinvestitionen statt mit zyklischen Rohstoffschwankungen.

Pharma- und Agrochemie-Pipeline mit Bedarf an hochreinen Allylzwischenprodukten

Das Wachstum von Allylamin-Zwischenprodukten wird durch Antimykotika wie Terbinafin angetrieben, die Restchloridgehalte unter 50 ppm erfordern. Die Herbizidproduktion ist ebenfalls auf hochreines Allylchlorid für Vorauflaufformulierungen angewiesen, da die Glyphosatresistenz weiter zunimmt. Die ICH-Q3D-Richtlinie der Europäischen Union zu elementaren Verunreinigungen hat neue Ionenchromatographieanlagen erforderlich gemacht, was die Investitionen erhöht, aber Preisaufschläge unterstützt. Indien exportierte im Jahr 2024 Pharmazeutika im Wert von 25 Milliarden USD und weitete 2025 die eigene Allylchlorid-Produktion aus, was vertikale Integrationstendenzen unterstreicht. Patentanmeldungen für allylsubstituierte Wirkstoffkandidaten stiegen 2024 um 12 %, was auf eine stetige langfristige Nachfrage hindeutet.

Digital-Twin-Automatisierung zur Steigerung der Anlagenverfügbarkeit und Kapazitätsauslastung

Tata Chemicals meldete jährliche Einsparungen von 600.000 USD und eine Reduzierung der Ausfallzeiten um 25 % nach der Implementierung von digitalen Zwillingen, was zeigt, wie Echtzeitanalysen die Ausbeuten verbessern und Kosten senken. Allylchlorid-Reaktoren, die exotherm und sehr empfindlich gegenüber Ablagerungen sind, profitieren nun von vorausschauender Wartung, die den Wärmeübertragungsverfall Tage im Voraus erkennt und die Betriebsfaktoren über 95 % hält. Honeywell Forge, implementiert im Louisiana-Netzwerk von Olin, reduzierte außerhalb der Spezifikation liegende Chargen um 22 %, was zu Rohstoffeinsparungen von 1,8 Millionen USD führte. Das DeltaV-System von Emerson im Runcorn-Komplex von INEOS synchronisierte die vorgelagerte Chlorierung mit der Epichlorhydrin-Reinigung und erhöhte die effektive Kapazität um 8 % ohne zusätzliche Hardware. Typische Amortisationszeiten liegen unter zwei Jahren, was die Einführung bei mittelgroßen Herstellern in Asien und Lateinamerika vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Grenzwerte für Exposition am Arbeitsplatz und Emissionen (USA/EU/Japan) | -0.2% | Nordamerika, Europa und Japan | Kurzfristig (≤2 Jahre) |

| Volatile Propylen- und Strompreise, die die Margen belasten | -0.15% | Global, mit akutem Druck in Europa und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Hochskalierung von Bio-Epichlorhydrin, die den Marktanteil von Allylchlorid verringert | -0.25% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Grenzwerte für Exposition am Arbeitsplatz und Emissionen (USA/EU/Japan)

Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz setzt einen 8-Stunden-Grenzwert von 1 ppm durch, der geschlossene Transfersysteme erfordert, die die Kosten einer mittelgroßen Anlage um etwa 10 Millionen USD erhöhen können[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "CFR 1910.1000 Luftschadstoffe," osha.gov. Der REACH-Rahmen der Europäischen Union setzt denselben Arbeitnehmergrenzwert von 1 ppm und einen strengeren Grenzwert von 0,1 ppm für die öffentliche Exposition durch, was Dampfrückgewinnungsanlagen erforderlich macht, die die Kosten von Neubauprojekten um etwa 20 % erhöhen. Das japanische Ministerium für Wirtschaft, Handel und Industrie wendet ähnliche Expositionsgrenzwerte an und schreibt jährliche Gesundheitschecks vor, die die Betriebskosten um bis zu 700.000 USD jährlich erhöhen können. Überarbeitete EU-Regeln zu Industrieemissionen aus dem Jahr 2024 begrenzen nun die VOC-Emissionen von Reaktoren auf 5 mg/m³, was Investitionen in thermische Oxidatoren erfordert. Nichteinhaltung hat bereits zu vorübergehenden Stilllegungen von etwa 12 Kilotonnen pro Jahr in Jiangsu und Gujarat geführt, was die Durchsetzungsrisiken verdeutlicht.

Volatile Propylen- und Strompreise, die die Margen belasten

Die Propylenpreise stiegen von 750 USD pro Tonne Anfang 2024 auf 950 USD pro Tonne bis Dezember und sollen bis 2026 etwa 1.050 USD pro Tonne erreichen, was die Allylchlorid-Rohstoffkosten für nicht integrierte Hersteller um 170 USD pro Tonne erhöht. Die europäischen Strompreise lagen 2024 im Durchschnitt bei 150 EUR pro MWh, 40 % höher als das Niveau vor der Pandemie, mit einem leichten Rückgang für 2025 erwartet. Im Gegensatz dazu profitierten Hersteller an der US-amerikanischen Golfküste von niedrigeren Energiekosten, wobei das Henry-Hub-Erdgas im Durchschnitt 2,50 USD pro MMBtu betrug. Währungsschwankungen sorgten für weitere Unsicherheit, da eine 6-prozentige Euro-Abwertung die asiatischen Importkosten erhöhte. Diese Faktoren reduzierten die Bruttomargen für eigenständige Anlagen insgesamt von 22 % auf etwa 16 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz von Epichlorhydrin verdeckt Wachstum im Spezialbereich

Epichlorhydrin erfasste 89,08 % des Volumens im Jahr 2025. Windenergie, Elektrofahrzeuge und Elektronik verbrauchten den Großteil dieser Volumina, auch wenn Bioalternativen begannen, an Bedeutung zu gewinnen. Die schnellste Expansion lag jedoch anderswo: Wasseraufbereitungschemikalien wuchsen bis 2031 mit einer CAGR von 3,59 %, da Versorgungsunternehmen strengeren Mikroschadstofffvorschriften nachkamen. Auf Pharmazeutika ausgerichtete Allylamine profitierten von der Nachfrage nach generischen Antimykotika. Glycidylether und Allylsulfonate mit höheren Preisen blieben für Anlagen attraktiv, die zwischen Massen- und Spezialchargen wechseln konnten.

Hersteller konfigurierten die Planung so um, dass Spezialkampagnen auf große Epichlorhydrin-Läufe folgten, um die Betriebszeit ohne größere Kapitalzusätze zu maximieren. Digital-Twin-Systeme ermöglichten einen 36-stündigen Wechsel zu pharmazeutischem Allylchlorid, das Chloridgrenzwerte unter 50 ppm erfüllte. Diese Flexibilität erhöhte den Marktanteil hochreiner Produkte am Allylchlorid-Markt in Zeiten von Propylenpreisanstiegen und federte die Margen ab. Da Bio-Epichlorhydrin an Bedeutung gewann, wurde der ausgewogene Portfolioansatz für die Nachhaltigkeit der Anlagen noch wichtiger.

Geografische Analyse

Asien-Pazifik verankerte 2025 52,32 % des globalen Volumens, wobei die Größe des Allylchlorid-Marktes der Region durch große Wind- und Elektroniksektoren gestützt wurde, der Substitutionsdruck jedoch zunahm, da importiertes Bio-Epichlorhydrin Einzug hielt. Indien weitete die Produktion in Gujarat 2025 um 12 Kilotonnen pro Jahr aus, um wasserbasierte Beschichtungen zu unterstützen, und Japans Exporte in pharmazeutischer Qualität blieben dank strenger Qualitätssysteme dominant. Südkorea nutzte seinen Propylenüberschuss, um südostasiatische Kunden zu beliefern.

Nordamerika verzeichnete bis 2031 die schnellste CAGR von 1,36 %, was auf reichlich schieferbasiertes Propylen und integrierte Chlorkapazität an der US-amerikanischen Golfküste zurückzuführen ist. Schnelle Windparkzusätze im Mittleren Westen und vor der Atlantikküste hielten die Epichlorhydrin-Ströme gesund, während Dows neue Bio-Anlage in Alberta den Käufern die Möglichkeit gab, den eingebetteten Kohlenstoff zu reduzieren. Mexiko profitierte von Near-Shoring-Dynamiken, die die Kunststoffproduktion von Ostasien nach Nordamerika umlenkten.

In Europa erhöhten strenge Emissionsgrenzwerte die Betriebskosten und begünstigten integrierte Großunternehmen mit Skaleneffekten. Deutschland blieb der größte Verbraucher, aber eine Verlagerung hin zu zertifizierten Biomaterialien reduzierte die konventionelle Nachfrage um etwa 3 % jährlich. Osteuropa, angeführt von Polen und Tschechien mit Infrastrukturaufrüstungen, die den Harzbedarf erhöhten, glich den westeuropäischen Rückgang teilweise aus.

Wettbewerbslandschaft

Der Allylchlorid-Markt zeigte eine moderate Konzentration: OSAKA SODA, INEOS, Olin, Sumitomo Chemical und Solvay hielten 2025 zusammen etwa 68 % der globalen Kapazität. Integrierte Modelle dominierten die Rentabilität, da eigene Chlor- und Propylenströme die Teilnehmer vor Rohstoffschwankungen schützten. Das Golfküstensystem von Dow beispielsweise balancierte Vinyl-, Epoxid- und Kaustikketten, um die Margen trotz Rohstoffvolatilität aufrechtzuerhalten. INEOS nutzte sein europäisches Chlor-Alkali-Netz, um kostengünstiges Chlor zu sichern und Ätznatron in Aluminium- und Zellstoffanwendungen zu verkaufen.

Hochreine Nischen schufen Raum für kleinere, agile Wettbewerber. Kashima Chemical und Osaka Soda hielten Zertifizierungen nach Guter Herstellungspraxis aufrecht, die Preisaufschläge von 60 % auf pharmazeutische Qualität ermöglichten, während Vizag Chemical in Indien regionale Abnahmen durch Kundennähe sicherte. Chinesische Akteure wie Befar Group setzten modulare gezielte Chlorierung ein, die Rohstoffe in weniger als zwei Tagen umschalten konnte. Digital-Twin-Einführungen durch Olin und Sumitomo bewiesen, dass Analysen Kostenlücken auch für Anlagen unterhalb der Weltklasse schließen können.

Kontinuierliche Patentanmeldungen unterstrichen die Wettbewerbsintensität: Dow meldete 2024 ein hybrides Bio-Epichlorhydrin-Allylchlorid-Verfahren zum Patent an, um die Auslastung über verschiedene Rohstoffregimes hinweg zu erhalten, und mehrere asiatische Unternehmen patentierten Niedertemperaturkatalysatoren mit dem Ziel der Energieeinsparung. Die Einhaltung von ISO 9001 und 14001 wurde zum Standard, aber die Differenzierung beruhte nun auf rückverfolgbaren Kohlenstoffkennzahlen und flexiblen Betriebsspielräumen.

Marktführer der Allylchlorid-Branche

OSAKA SODA

INEOS

Olin Corporation

Sumitomo Chemical Co., Ltd.

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Xinxian Huaxiang setzte seine Allylchlorid-Notierungen aus. Dies deutete auf mögliche anhaltende Versorgungsunterbrechungen oder Marktvolatilität für die Chemikalie hin.

- Dezember 2025: WEGO CHEMICAL GROUP begann mit der Lieferung von hochwertigem Allylchlorid (CAS 107-05-1), auch als 3-Chlorpropen bezeichnet. Es wird als wichtiges Zwischenprodukt bei der Herstellung von Epichlorhydrin, Harzen und verschiedenen Funktionsmaterialien verwendet.

Umfang des globalen Allylchlorid-Marktberichts

Allylchlorid ist eine organochlorierte Verbindung. Es wird hauptsächlich zu Epichlorhydrin umgewandelt, das bei der Herstellung von Kunststoffen verwendet wird.

Der Allylchlorid-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Epichlorhydrin, Allylamine, Allylsulfonate, Glycidylether, Wasseraufbereitungschemikalien und sonstige Anwendungen (Klebstoffe, Parfüme, Pharmazeutika usw.) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für Allylchlorid in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Epichlorhydrin |

| Allylamine |

| Allylsulfonate |

| Glycidylether |

| Wasseraufbereitungschemikalien |

| Sonstige Anwendungen (Klebstoffe, Parfüme, Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Epichlorhydrin | |

| Allylamine | ||

| Allylsulfonate | ||

| Glycidylether | ||

| Wasseraufbereitungschemikalien | ||

| Sonstige Anwendungen (Klebstoffe, Parfüme, Pharmazeutika usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Allylchlorid-Marktes?

Der Allylchlorid-Markt umfasst 848,23 Kilotonnen im Jahr 2026 und soll bis 2031 901,25 Kilotonnen erreichen, was einer CAGR von 1,22 % ab 2026 entspricht.

Welche Region wächst bis 2031 am schnellsten beim Allylchlorid?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 1,36 % bis 2031 an, unterstützt durch kostengünstiges Schieferpropylen und steigende Windenergieanlagen.

Warum sind digitale Zwillinge für Allylchlorid-Anlagen wichtig?

Prädiktive Analysen reduzieren Ausfallzeiten, verbessern Ausbeuten und gleichen Rohstoffvolatilität aus, was für viele Anlagen eine Amortisation in unter zwei Jahren ermöglicht.

Welche Anwendung wächst bis 2031 am schnellsten?

Wasseraufbereitungschemikalien verzeichnen mit 3,59 % bis 2031 das höchste Wachstum, angetrieben durch strengere EU- und US-amerikanische Vorschriften zu Mikroschadstoffen.

Seite zuletzt aktualisiert am: