Chlor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

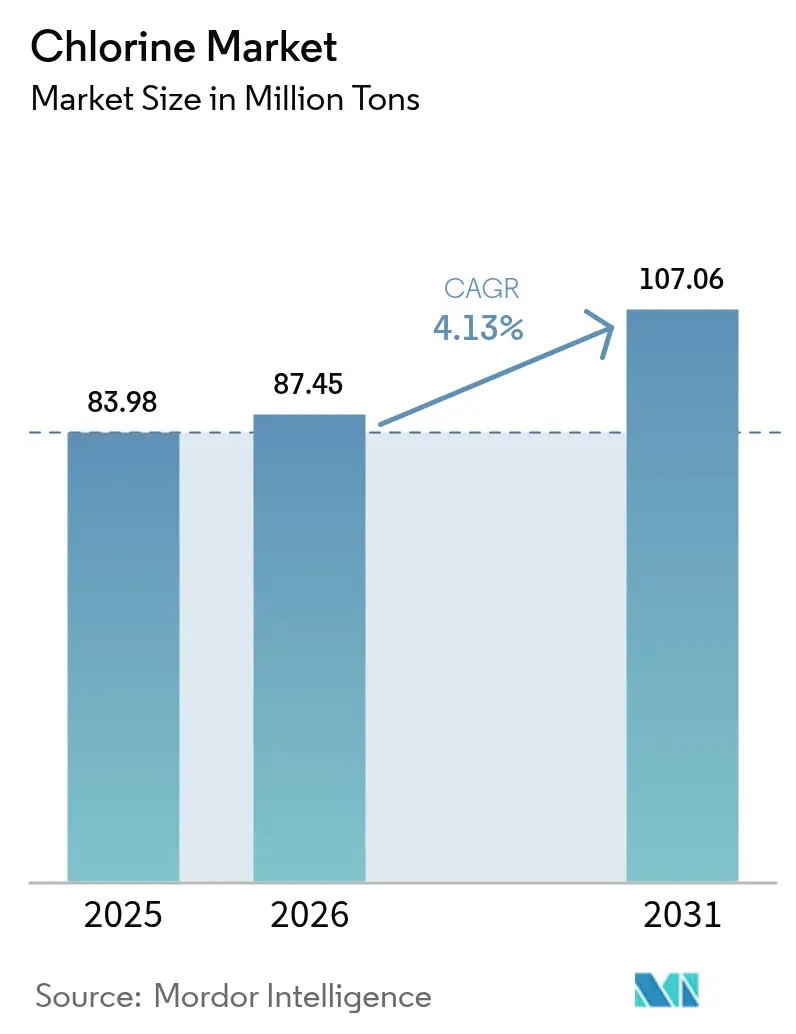

| Marktvolumen (2026) | 87.45 Millionen Tonnen |

| Marktvolumen (2031) | 107.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chlor-Marktanalyse von Mordor Intelligence

Die Chlor-Marktgröße wurde im Jahr 2025 auf 83,98 Millionen Tonnen bewertet und soll von 87,45 Millionen Tonnen im Jahr 2026 auf 107,06 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,13 % während des Prognosezeitraums (2026–2031). Erhöhte Membranzellenkapazitäten in China, die Integration in Polyvinylchlorid (PVC)-Ketten im Nahen Osten sowie groß angelegte kommunale Wasserprogramme in Indien stützen gemeinsam die Volumensexpansion im Chlor-Markt. Preisschwankungen bei Handelsqualitäten sind ausgeprägter geworden, da Überangebote bei Ätznatron die Betriebsentscheidungen der Anlagen stärker beeinflussen als die Chlornachfrage, was die Spotpreise in Teilen Europas im Jahr 2024 kurzzeitig ins Negative trieb. Die strukturelle Wettbewerbsfähigkeit verlagert sich weiterhin in Richtung Asien-Pazifik und den Golfkooperationsrat, wo Salz- und Stromkosten weit unter dem westlichen Durchschnitt liegen, während Spezialqualitätsnischen für Halbleiter und Batterien Premiumsegmente innerhalb des breiteren Chlor-Marktes schaffen. Parallel dazu erodiert die dezentrale Vor-Ort-Elektrochlorierung die Schüttgutmengen im Schienenverkehr in Nordamerika und Europa, da Versorgungsunternehmen die Transportrisiken für Gefahrgüter mindern wollen, die durch die Wintersturmausfälle im Februar 2021 in den Fokus gerückt sind.

Wichtigste Erkenntnisse des Berichts

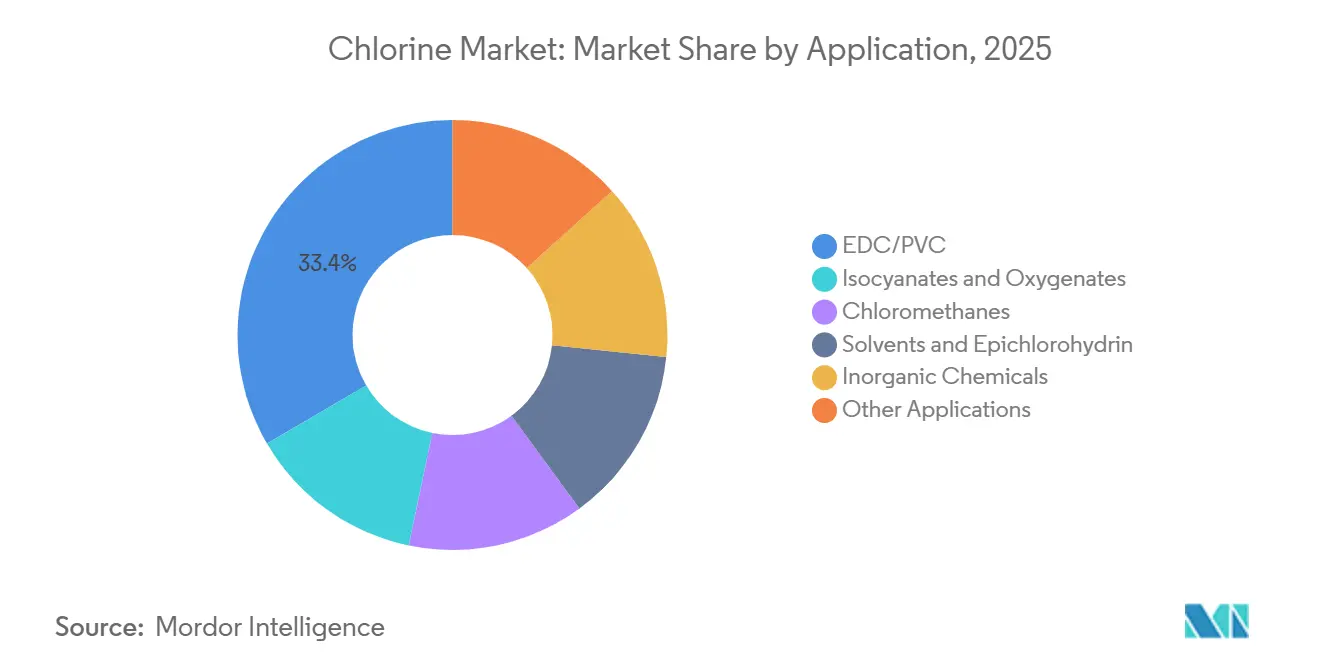

- Nach Anwendung entfiel auf EDC/PVC im Jahr 2025 ein Chlor-Marktanteil von 33,42 %; Isocyanate und Oxygenate sollen bis 2031 mit einer CAGR von 4,46 % wachsen.

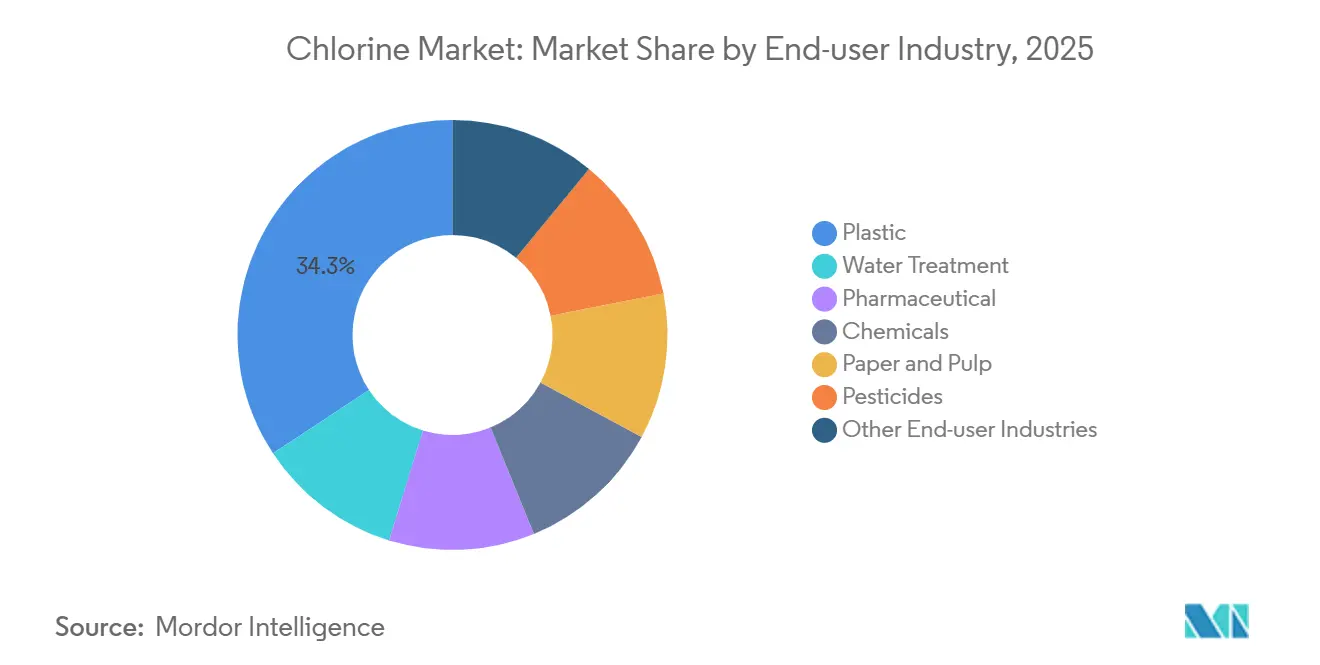

- Nach Endverbraucher hielten Kunststoffe im Jahr 2025 einen Nachfrageanteil von 34,26 %, während die Wasseraufbereitung im gleichen Zeitraum mit der höchsten CAGR von 4,66 % wachsen soll.

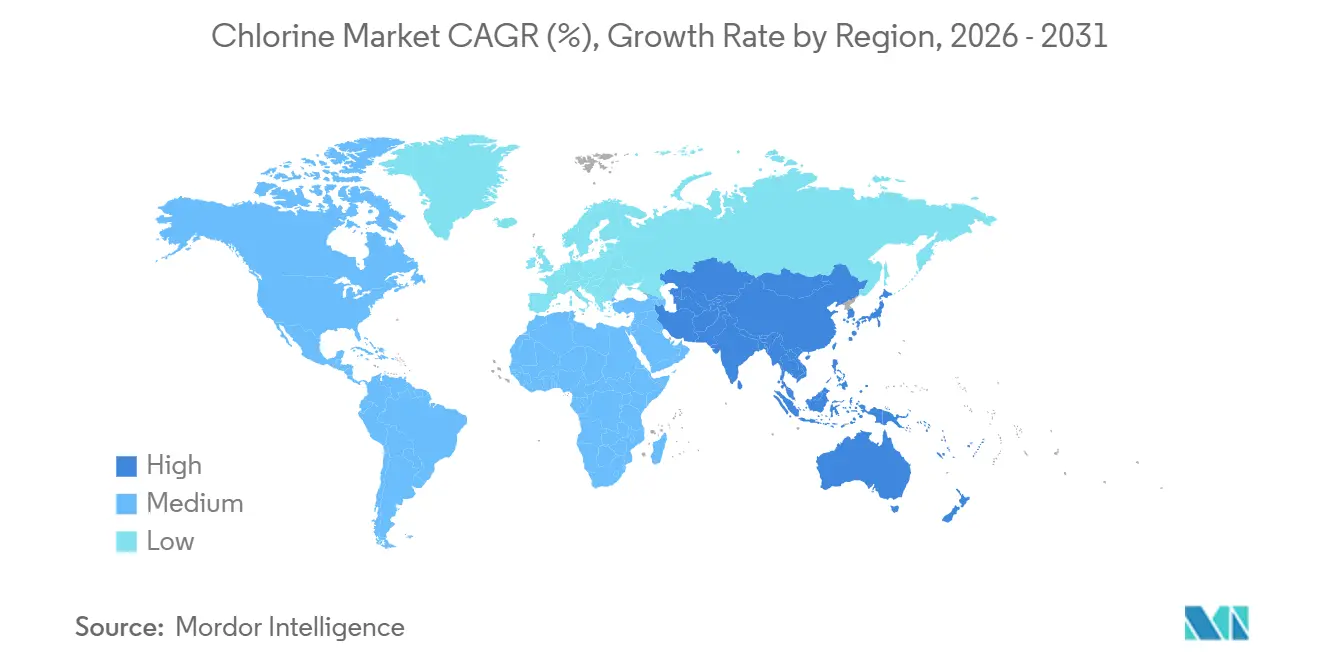

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 64,17 % des globalen Volumens und soll bis 2031 die höchste CAGR von 4,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chlor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PVC-Nachfrage im Bau- und Verpackungsbereich | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Rasche kommunale und industrielle Abwasserinvestitionen | +1.0% | Global, mit frühen Gewinnen in Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Boom bei pharmazeutischen Generika (nach Patentabläufen) | +0.6% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Metallchloride in Batteriequalität für Festkörper-Elektrofahrzeugzellen | +0.5% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Halbleiterätzlösungen aus Sub-5-nm-Fertigungsanlagen | +0.4% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende PVC-Nachfrage im Bau- und Verpackungsbereich

Die PVC-Harzherstellung absorbierte im Jahr 2025 33,42 % des weltweiten Chlors, da Chinas Urbanisierungsschub und Indiens Infrastrukturausgaben von INR 10 Billionen (USD 120 Milliarden) die Nachfrage nach Rohren, Profilen und Folien auf hohem Niveau hielten[1]Presseamt der indischen Regierung, "Fortschrittsbericht der Jal Jeevan Mission," pib.gov.in. Die Lücken bei den Betriebsraten bleiben groß, wobei Europa bei 65–72 % verharrt und Qatar Vinyl Company im Jahr 2025 350.000 t/Jahr PVC-Kapazität hinzufügt. Vorschriften zu Recyclinganteilen in der Europäischen Union steigern paradoxerweise den Absatz von Primär-PVC überall dort, wo mechanisches Recycling Polymerketten abbaut. Integrierte Vinylketten innerhalb des Chlor-Marktes dämpfen die Preisvolatilität, da gebundenes Chlor intern neu ausbalanciert werden kann – ein Vorteil, den reine Händler nicht besitzen.

Rasche kommunale und industrielle Abwasserinvestitionen

Die kommunale Desinfektion verbrauchte im Jahr 2019 1.039 Millionen kg US-amerikanisches Chlor, und die Jal Jeevan Mission hat bis Januar 2025 bereits 146,3 Millionen indische Haushalte mit Leitungswasser versorgt – eine Entwicklung, die die regionale Chlor-Marktnachfrage voraussichtlich überdurchschnittlich steigern wird[2]US-Umweltschutzbehörde, "Nachbericht zum Wintersturm Uri," epa.gov. Die Trinkwasserrichtlinie 2020/2184 der EU zwingt Versorgungsunternehmen, die Chloratgrenzwerte bis 2026 zu verschärfen, was Vor-Ort-Hypochloritgeneratoren begünstigt, die weiterhin Chlor als Ausgangsstoff benötigen. Die industrielle Abwasserbehandlung für Zellstoff-, Textil- und Petrochemieanlagen setzt zunehmend auf Elektrochlorierung und verankert Chlor damit weiter in Compliance-Fahrplänen.

Boom bei pharmazeutischen Generika (nach Patentabläufen)

Patentabläufe leiten eine neue Welle patentfreier Arzneimittel ein und treiben den indischen Markt für Wirkstoffvorprodukte bis 2030 auf USD 38,76 Milliarden. Die Chlorierung bleibt zentral für die Synthese von Zwischenprodukten wie Chlorchinolin-Derivaten, und Durchflussreaktoren, die den ICH-Q3D-Verunreinigungsnormen entsprechen, werden sowohl in Indien als auch in China hochskaliert. Effizienzverbesserungen senken die Chlorintensität pro Kilogramm, doch das gesamte Volumenwachstum hält den Chlor-Markt innerhalb der Lieferkette der Biowissenschaften auf Expansionskurs.

Metallchloride in Batteriequalität für Festkörper-Elektrofahrzeugzellen

Chlorid-Festkörperelektrolyte mit ionischen Leitfähigkeiten von 13,7 mS/cm bilden die Grundlage für aufkommende Festkörperdesigns, die bis 2028 Pilotmaßstab erreichen könnten. Wenn 5 % der weltweiten Elektrofahrzeugproduktion bis 2031 Chloridchemien übernimmt, könnte die Nachfrage nach Spezialqualitäten um 50.000–100.000 t Chloräquivalent steigen. Hersteller mit Reinigungslinien in Pharmaqualität können sich so von Massenvinylprodukten diversifizieren und höhermargige Nischen innerhalb des Chlor-Marktes erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot bei Ätznatron drückt integrierte Margen | -0.80% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitution durch brombasierte Biozide in Kühltürmen | -0.30% | Nordamerika und Europa, aufkommend in asiatisch-pazifischen Industriesektoren | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Elektrochlorierungsanlagen reduzieren den Schüttgut-Cl₂-Transport | -0.50% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot bei Ätznatron drückt integrierte Margen

Weltweite Kapazitätserweiterungen drückten die Ätznatronpreise im Jahr 2024 auf Mehrjahrestiefststände und zwangen einige europäische Verkäufer dazu, Käufern tatsächlich Geld zu zahlen, damit diese Chlor abnehmen – eine beispiellose Verzerrung im Chlor-Markt. Olins Chlor-Alkali-Umsatz fiel von USD 632,8 Millionen im dritten Quartal 2023 auf USD 572,8 Millionen ein Jahr später und bestätigte damit den Margendruck. Werksschließungen in Frankreich und Deutschland veranschaulichen, wie Energiepreise über EUR 150/MWh die integrierte Wirtschaftlichkeit zerstören, während Einheiten im Nahen Osten mit Stromkosten von USD 20–30/MWh profitabel bleiben.

Vor-Ort-Elektrochlorierungsanlagen reduzieren den Schüttgut-Cl₂-Transport

Städte und Industrieparks stellen auf Solelektrolyseeinheiten um, die Chlorlieferungen per Eisenbahnwaggon überflüssig machen, die Gefahrgutexposition reduzieren und die für Händler verfügbaren Chlor-Marktvolumina verringern. Chlorum Solutions investierte über USD 70 Millionen in seinen Hypochloritstandort in Arizona, und ähnliche Salz-zu-Bleichmittel-Projekte schreiten in Kalifornien voran. Amortisationszeiten von 3–5 Jahren und niedrigere Compliance-Kosten fördern die Einführung für jeden Standort, der mehr als 100 t pro Jahr verbraucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: PVC-Ketten bleiben der Anker der Nachfrage

EDC und PVC absorbierten im Jahr 2025 33,42 % des weltweiten Chlors und bestätigten damit, dass die Vinylintegration die Chlor-Marktgröße gegen Koppelproduktsschwankungen stabilisiert. Parallelinvestitionen wie PT Chandra Asris 1,1-Millionen-t/Jahr-EDC-Anlage in Indonesien zielen darauf ab, den PVC-Fehlbedarf in Südostasien zu decken. Der Chlor-Marktanteil für Isocyanate und Oxygenate soll am schnellsten wachsen, angetrieben durch den Bedarf an Dämmstoffen und Leichtbauschäumen für die Automobilindustrie. Phosgenreaktoren, die auf Durchflussbetrieb umgestellt wurden, erhöhen die Sicherheit und senken gleichzeitig den Chlorverbrauch pro Tonne MDI, doch das absolute Wachstum begünstigt weiterhin höhere Basisvolumina.

Sekundäre Verwendungen umfassen Chlormethane, Lösungsmittel, Epichlorhydrin und anorganische Reagenzien. Regulatorische Maßnahmen, darunter das Kigali-Amendment, reduzieren schrittweise einige Kältemittelwege, doch die Titandioxid- und Eisenchloridproduktion in China und Indien bleibt diversifiziert und stützt den Chlor-Markt. Die Energieintensität von Membranzellenanlagen beträgt heute durchschnittlich 2.000–2.200 kWh/t, und Pilotprojekte mit sauerstoffdepolarisierten Kathoden versprechen weitere Einsparungen von 20–30 %, was potenziell Kapazitäten ohne neue Solezufuhr freisetzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung gewinnt an Dynamik

Kunststoffe dominierten den Chlor-Markt mit einem Anteil von 34,26 % im Jahr 2025, doch die Wasseraufbereitungsbranche ist der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 4,66 % bis 2031, da Indiens Jal Jeevan Mission auf eine universelle Versorgung hinarbeitet. Halbleiterfabriken und Pharmaunternehmen, beide chlorintensiv, verschieben den Qualitätsmix zunehmend in Richtung Elektronik- und Pharmaqualitäten und erhöhen damit den durchschnittlichen Wert pro Tonne innerhalb des Chlor-Marktes.

Das Bleichen von Papier und Zellstoff stützt sich hauptsächlich auf Chlordioxid, ist aber weiterhin auf Chlorvorläuferchemikalien angewiesen und sichert damit einen stabilen, reifen Nachfrageanteil. Bei Pestiziden zeigen sich divergierende Trends: Herkömmliche Organochlorverbindungen nehmen ab, doch neue Wirkstoffe wie Chlorantraniliprol beinhalten weiterhin chlorierte Zwischenprodukte, was die gesamte volumetrische Auswirkung abfedert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominiert den Chlor-Markt mit einem Anteil von 64,17 % am globalen Volumen im Jahr 2025 und soll bis 2031 eine CAGR von 4,76 % verzeichnen, gestützt durch Chinas Ätznatronproduktion von 42,16 Millionen Tonnen und nahezu vollständige Membranzellenabdeckung. Indiens Wasserprogramm im Wert von INR 70.163 Crore (USD 8,4 Milliarden) hält die kommunale Nachfrage auf Wachstumskurs, während 42 hochmoderne Halbleiterfabriken im Bau in Taiwan und Südkorea einen Teil des Chlors in Richtung 5N-plus-Reinheitskategorien verschieben.

Nordamerikas Stromkostenvorteil durch Schiefergas hält integrierte Komplexe an der Golfküste wettbewerbsfähig, auch wenn die Ätznatronpreise sinken. Olins und Mitsuis Blue Water Alliance ist ein Modell für die Bündelung von Vermögenswerten, das Chlor-Marktvolumina mit regionalem Ätznatronbedarf ausbalanciert. Europa, das mit dreistelligen Stromkosten konfrontiert ist, rationalisiert weiterhin, wobei Dow und Arkema zwischen 2024 und 2027 gemeinsam über 400.000 t Kapazität abbauen. Die ab 2026 wirksamen Zölle des CO₂-Grenzausgleichsmechanismus könnten den Importdruck dämpfen, doch die langfristige Kostenparität bleibt ungewiss.

Brasilien, Saudi-Arabien und Südafrika bilden kleinere, aber strategisch relevante Chlormärkte. Qatar Vinyl Companys PVC-Anlage mit 350.000 t/Jahr nutzt gasbasierte Stromkosten von USD 20–30/MWh und verschafft Golfexporteuren einen Frachtparitätsvorteil gegenüber Afrika und Südasien. Südafrikas Lastabwurf hält die inländischen Preise volatil und öffnet Fenster für Importe aus dem Nahen Osten.

Wettbewerbslandschaft

Der Chlor-Markt ist mäßig konsolidiert. Formosa Plastics, Hanwha Solutions und Westlake unterhalten integrierte PVC-Ketten, die Margenschwankungen abpuffern. Reine Händler wie Nobian sind stärkeren Ergebnisschwankungen ausgesetzt, die an die Ätznatronpreise gebunden sind, was Investitionen in Vor-Ort-Elektrochlorierung und Spezialqualitätsreinigung antreibt. Jüngste strukturelle Schritte umfassen Olins und Mitsuis Blue Water Alliance, Arkemas Schließung des französischen Werks und Dows geplanten Rückzug aus Deutschland – allesamt Signale einer Verlagerung hin zur Fußabdruckoptimierung statt Kapazitätswachstum in Hochkostenregionen. Ansa McALs Kauf von Bleachtech für USD 327 Millionen verschafft dem Unternehmen karibische Größenordnung zu einem Zeitpunkt, an dem Händlervolumina schrumpfen, aber die Bündelung von Dienstleistungen zunimmt.

Marktführer der Chlorbranche

Formosa Plastics Group

INEOS

Occidental Petroleum Corporation

Olin Corporation

Westlake Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: DCM Shriram Ltd und Aarti Industries Ltd schlossen eine strategische Langzeitvereinbarung über die Chlorversorgung. Im Rahmen dieses Deals wird DCM Shriram Chemicals Chlor aus seiner Chlor-Alkali-Anlage ausschließlich an die neue nachgelagerte Chemieanlage von Aarti Industries Ltd in Zone IV, Jhagadia, Gujarat, liefern.

- April 2025: Shivtek Spechemi Industries Ltd kündigte eine neue Anlage an, um Ätznatron, Chlor und stark nachgefragte Derivate wie chloriertes Paraffin und chloriertes Polyethylen in Indien auszubauen.

Berichtsumfang des globalen Chlor-Markts

Chlor ist ein hochreaktives und starkes Oxidationsmittel; auf der Pauling-Skala hat es die höchste Elektronenaffinität und die dritthöchste Elektronegativität, hinter nur Sauerstoff und Fluor. Chlor wird durch das Leiten eines elektrischen Stroms durch eine Solelösung hergestellt.

Der Chlor-Markt ist segmentiert nach Anwendung (EDC/PVC, Isocyanate und Oxygenate, Chlormethane, Lösungsmittel und Epichlorhydrin, Anorganische Chemikalien und Sonstige Anwendungen) und Endverbraucherbranche (Wasseraufbereitung, Pharmazeutika, Chemikalien, Papier und Zellstoff, Kunststoff, Pestizide und Sonstige Endverbraucherbranchen). Der Bericht umfasst auch die Marktgrößen und Prognosen für den Chlor-Markt in 18 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| EDC/PVC |

| Isocyanate und Oxygenate |

| Chlormethane |

| Lösungsmittel und Epichlorhydrin |

| Anorganische Chemikalien |

| Sonstige Anwendungen |

| Wasseraufbereitung |

| Pharmazeutika |

| Chemikalien |

| Papier und Zellstoff |

| Kunststoff |

| Pestizide |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | EDC/PVC | |

| Isocyanate und Oxygenate | ||

| Chlormethane | ||

| Lösungsmittel und Epichlorhydrin | ||

| Anorganische Chemikalien | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wasseraufbereitung | |

| Pharmazeutika | ||

| Chemikalien | ||

| Papier und Zellstoff | ||

| Kunststoff | ||

| Pestizide | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Chlor-Markt bis 2031 prognostiziert?

Der weltweite Verbrauch soll bis 2031 107,06 Millionen Tonnen erreichen.

Welche Region führt sowohl beim Volumen als auch bei der Wachstumsrate?

Asien-Pazifik hielt im Jahr 2025 64,17 % der Nachfrage und soll bis 2031 mit einer CAGR von 4,76 % wachsen.

Welche Anwendungskategorie verbraucht derzeit das meiste Chlor?

EDC/PVC macht 33,42 % des Verbrauchs aus und bildet den Kern des globalen Volumens.

Welches Endverbrauchersegment wächst am schnellsten?

Die Wasseraufbereitung weist mit 4,66 % die höchste CAGR auf, bedingt durch den Ausbau der kommunalen Infrastruktur.

Wie beeinflussen Umweltvorschriften die Produktionstechnologie?

Quecksilberzelleneinheiten werden zugunsten von Membranzellenlinien stillgelegt, die eine höhere Energieeffizienz und regulatorische Compliance bieten.

Welcher Spezialbereich bietet neues Wachstumspotenzial?

Lithiummetallchlorid in Batteriequalität für Festkörper-Elektrofahrzeugbatterien stellt eine Premiumnische mit starken langfristigen Aussichten dar.

Seite zuletzt aktualisiert am: