Marktgröße und Marktanteil der Autoimmunerkrankungs-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

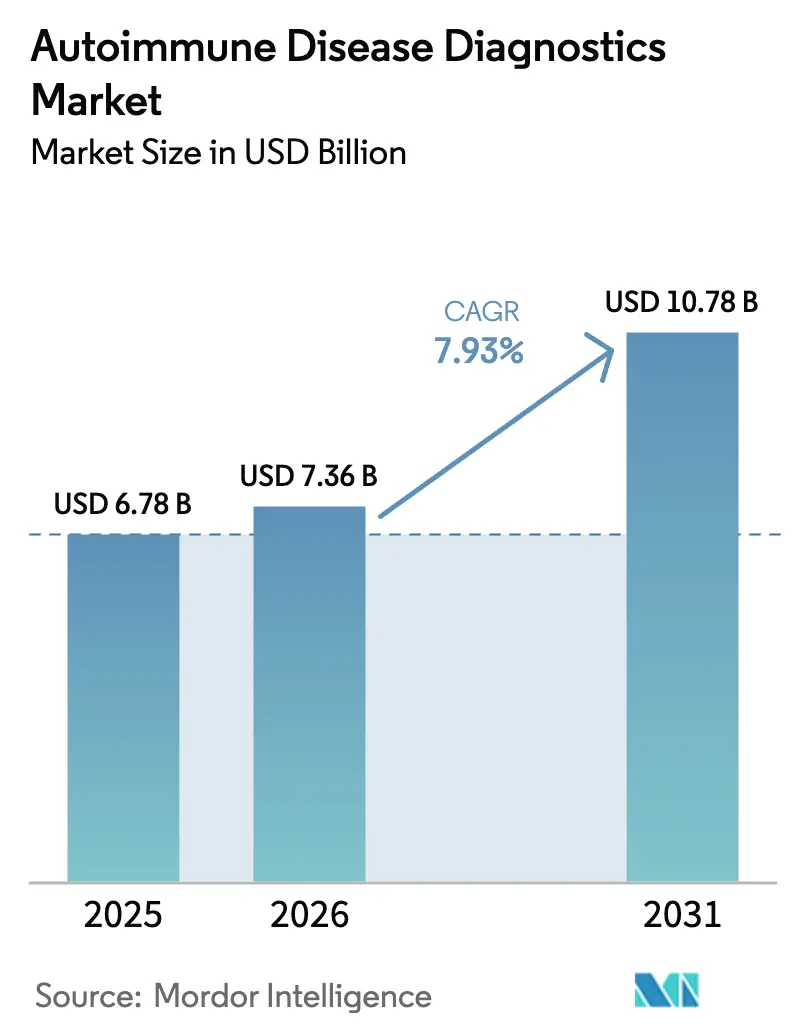

| Marktgröße (2026) | 7.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

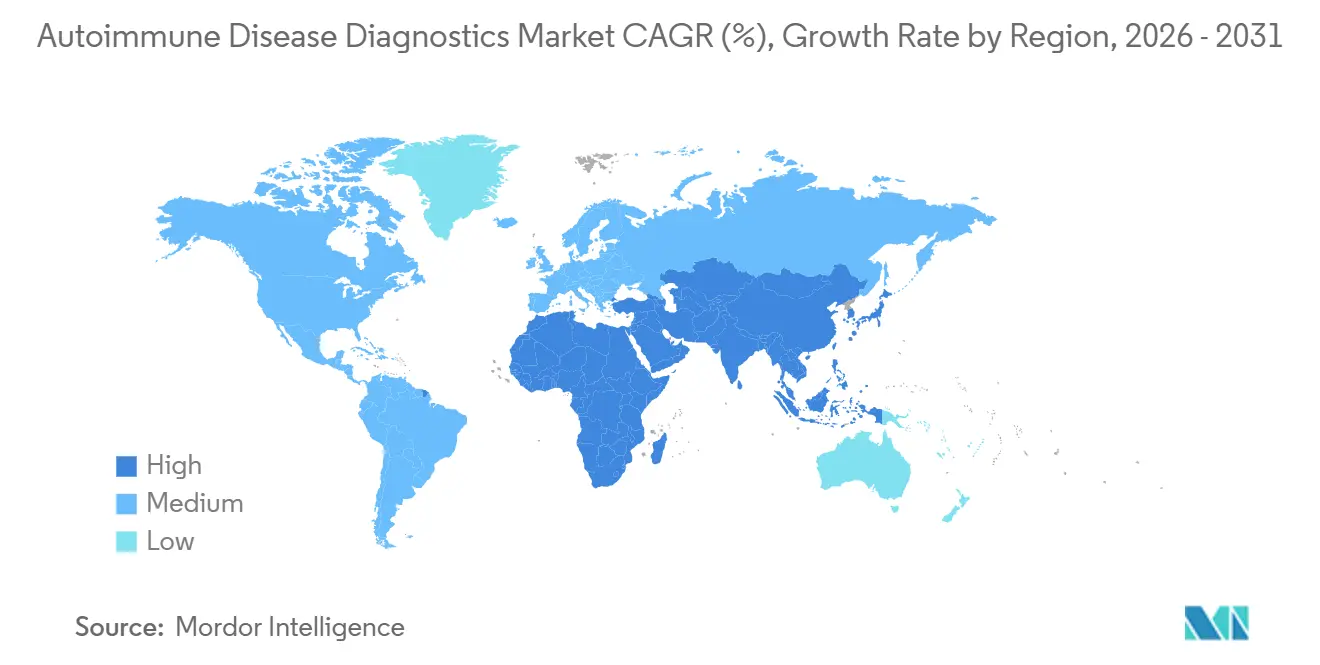

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Autoimmunerkrankungs-Diagnostik von Mordor Intelligence

Die Marktgröße der Autoimmunerkrankungs-Diagnostik wird voraussichtlich von 6,78 Milliarden USD im Jahr 2025 auf 7,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,93 % über den Zeitraum 2026–2031 einen Wert von 10,78 Milliarden USD erreichen.

Die aktuelle Expansion des Marktes ist verankert in der zunehmenden Verbreitung systemischer und lokalisierter Erkrankungen, der Kostenträgerunterstützung für Multiplex-Plattformen und der KI-gestützten Mustererkennung, die die Durchlaufzeit in Referenzlaboratorien halbiert. Die Nachfrage wird zusätzlich durch staatlich geförderte Screening-Mandate in der Asien-Pazifik-Region, die Erstattung von Multi-Analyten-Panels in Japan und Südkorea sowie die Erstattungsentscheidung Deutschlands vom Januar 2025 für Multiplex-Tests auf rheumatoide Arthritis gestärkt. Laboratorien verlagern daher ihre Investitionsbudgets hin zu automatisierten Systemen, die 20 oder mehr Autoantikörper-Ziele pro Probe verarbeiten, ersetzen Einzelplex-Workflows und treiben einen Anstieg der Instrumenteninstallationen um 30 % in ganz Europa voran.

Wichtigste Erkenntnisse des Berichts

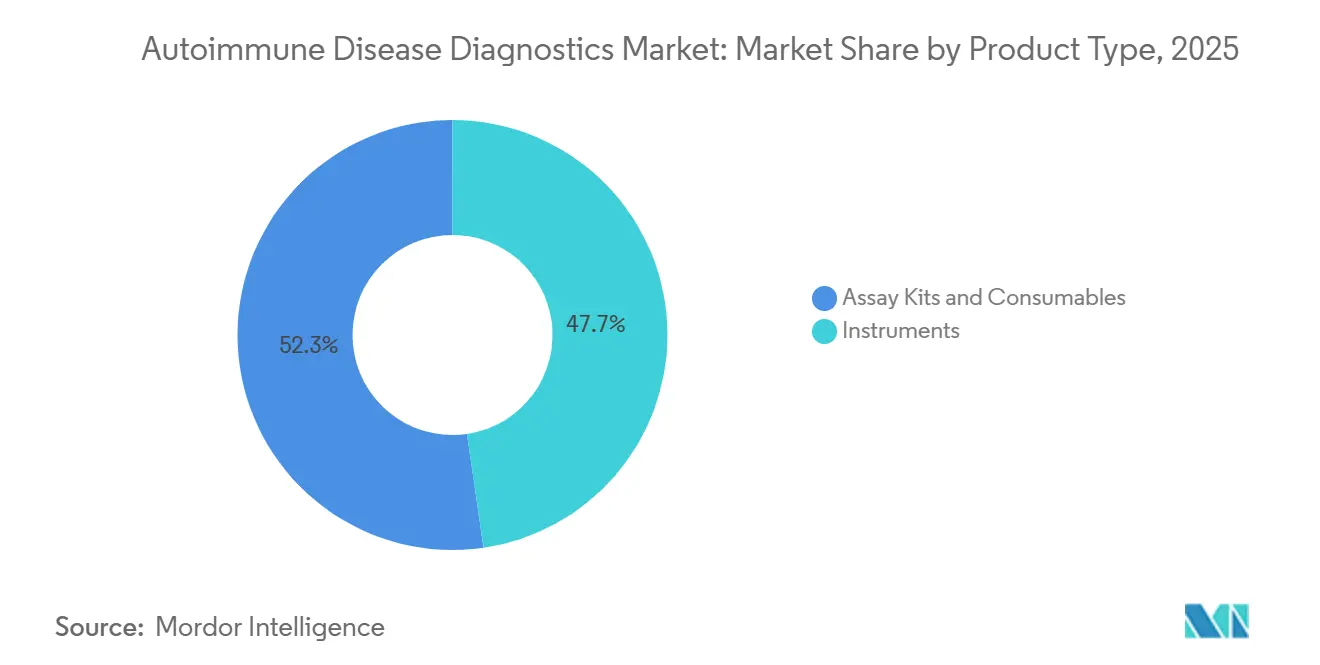

- Nach Produkttyp führten Testkits und Verbrauchsmaterialien mit einem Umsatzanteil von 52,31 % im Jahr 2025; Instrumente werden voraussichtlich bis 2031 mit einer CAGR von 10,06 % wachsen.

- Nach Krankheitstyp hielten systemische Autoimmunerkrankungen im Jahr 2025 einen Anteil von 66,73 % am Markt für Autoimmunerkrankungs-Diagnostik, während lokalisierte Autoimmunerkrankungen bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen werden.

- Nach Technologie erfassten Immunoassays im Jahr 2025 einen Anteil von 31,48 % an der Marktgröße der Autoimmunerkrankungs-Diagnostik, und Point-of-Care-Tests entwickeln sich bis 2031 mit einer CAGR von 8,79 % weiter.

- Nach Endnutzer entfielen im Jahr 2025 44,46 % des Marktes für Autoimmunerkrankungs-Diagnostik auf Krankenhäuser und Kliniken, und klinische Laboratorien werden voraussichtlich bis 2031 mit einer CAGR von 12,69 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,26 %; die Asien-Pazifik-Region wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,53 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Autoimmunerkrankungs-Diagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Autoimmunerkrankungen | +1.8% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Immunoassay- und molekularer Diagnostik | +1.5% | Global, angeführt von Nordamerika, Europa, entwickeltem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Früherkennungs- initiativen | +1.2% | Kern-Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau automatisierter Multiplex-Test- plattformen | +1.4% | Nordamerika, Europa, städtische Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Mustererkennung zur Reduzierung der Durchlaufzeit | +0.9% | Nordamerika, Westeuropa, ausgewählte Asien-Pazifik- Laboratorien | Kurzfristig (≤ 2 Jahre) |

| Kommutierbare Referenzmaterialien zur Beschleunigung von Zulassungen | +0.6% | Global, frühe Einführung in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Autoimmunerkrankungen

Die globale Inzidenz steigt weiter an, wobei rheumatoide Arthritis im Jahr 2025 18 Millionen Erwachsene betrifft, gegenüber 16 Millionen im Jahr 2020.[1]Weltgesundheitsorganisation, "Globale Krankheitslast durch Autoimmunerkrankungen," who.int Die Prävalenz des systemischen Lupus erythematodes stieg im gleichen Zeitraum um 12 %, hauptsächlich bei Frauen im gebärfähigen Alter, während die Diagnosen von Typ-1-Diabetes bei Kindern unter 15 Jahren in den OECD-Ländern jährlich um 3 % zunahmen. Umweltfaktoren wie Urbanisierung und Ernährungsveränderungen sind nun in mehrjährigen Kohortenstudien in Südostasien prominent vertreten. Kostenträger weiten die Deckung für Autoantikörper-Panels aus und berufen sich auf Belege dafür, dass eine frühzeitige Diagnose die biologische Therapie um bis zu 3 Jahre verzögern kann.

Fortschritte bei Immunoassay- und molekularer Diagnostik

Chemilumineszenz-Immunoassays erreichen nun eine Sensitivität von mehr als 95 % für Anti-CCP-Antikörper und übertreffen damit die Sensitivität der Erstgenerations-ELISAs.[2]Klinische Chemie, "Fortschritte bei Chemilumineszenz-Immunoassays," clinical-chemistry.org Die Sequenzierung der nächsten Generation von T-Zell-Rezeptor-Repertoires zeigt klonale Expansionen bei entzündlichen Darmerkrankungen bis zu sechs Monate vor dem Auftreten von Läsionen. Das Atellica IM von Siemens Healthineers, das im März 2025 zugelassen wurde, vereint Immunoassay- und molekulare Module, reduziert die Probenhandhabung und senkt die Arbeitskosten pro Test um 25 %.[3]Siemens Healthineers, "Atellica IM Analysator," siemens-healthineers.com

Wachsendes Bewusstsein und Früherkennungsinitiativen

China hat im Januar 2025 das Screening auf Schilddrüsen-Autoantikörper für alle Schwangeren vorgeschrieben, was zu zusätzlichen 15 Millionen jährlichen Tests führt. Indien erprobt das Screening auf Typ-1-Diabetes bei Jugendlichen in fünf Bundesstaaten, während das nationale Vorsorgeuntersuchungsprogramm Südkoreas nun Antinukleäre-Antikörper-Tests für 25 Millionen Erwachsene umfasst. Diese Maßnahmen wandeln latenten Bedarf in Laboraufträge um, insbesondere dort, wo frühere Eigenkosten das asymptomatische Testen unterdrückt haben.

Ausbau automatisierter Multiplex-Testplattformen

Das BioPlex 2200 von Bio-Rad, das im Juni 2025 CE-zertifiziert wurde, verarbeitet 200 Proben pro Schicht mit begrenztem Bedienereinsatz. Das aufgerüstete Alinity i von Abbott, das im September 2025 eingeführt wurde, integriert ein 15-Autoantikörper-Panel, Barcode-Verfolgung und automatische Verdünnung, um Präanalysefehler um 40 % zu reduzieren. Laboratorien, die diese Systeme einsetzen, berichten von einer um 30 % schnelleren Durchlaufzeit und einer um 20 % reduzierten Anzahl von Wiederholungstests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Diagnostik in Ländern mit niedrigem und mittlerem Einkommen | −1.1% | Subsahara-Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Kriterien / falsch positive Ergebnisse | −0.8% | Global, akut in der Primärversorgung | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette für Spezialreagenzien | −0.6% | Regionen, die von Einzellieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle von Multiplex-Assays | −0.7% | Nordamerika, Europa, entwickelter Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Diagnostik in Ländern mit niedrigem und mittlerem Einkommen

Multiplex-Panels, die mit 150–300 USD bepreist sind, bleiben in vielen einkommensschwachen Märkten unerschwinglich, wo die Pro-Kopf-Gesundheitsausgaben durchschnittlich 50 USD betragen. Öffentliche Laboratorien sind auf gespendete Einzelplex-Assays angewiesen, was die mediane Zeit bis zur Behandlung im Vergleich zu Hocheinkommensländern um 18 Monate verlängert. Pilotprojekte zur gebündelten Beschaffung in Ostafrika verhandeln Rabatte von 40 %, decken jedoch immer noch weniger als 10 % des regionalen Bedarfs.

Mangel an standardisierten Kriterien / falsch positive Ergebnisse

Die ANA-Positivität bei gesunden Personen erreicht 15 % und verursacht diagnostische Mehrdeutigkeit. Aktualisierte Klassifikationskriterien von 2024 versuchen, falsch positive Ergebnisse einzudämmen, aber 35 % der ANA-Ergebnisse in der US-amerikanischen Primärversorgung führen nach einem Jahr zu keiner eindeutigen Diagnose. Versicherer schränken nun die Erstattung auf Fälle ein, die definierte klinische Schwellenwerte erfüllen, was das Risiko birgt, atypische Präsentationen zu unterdiagnostizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumente gewinnen an Bedeutung, da Laboratorien konsolidieren

Im Jahr 2025 erfassten Testkits und Verbrauchsmaterialien 52,31 % des Marktanteils der Autoimmunerkrankungs-Diagnostik und profitierten von der wiederkehrenden Nachfrage nach Reagenzien. Instrumente expandieren jedoch mit einer CAGR von 10,06 %, da Referenzlaboratorien manuelle Mikroskope durch vollautomatische Systeme ersetzen, die 500 Proben pro Tag verarbeiten. Das DxI 9000 Access von Beckman Coulter, das im August 2025 eingeführt wurde, vereint Chemilumineszenz- und Immunfluoreszenz-Workflows auf einer Plattform.

Verbrauchsmaterialien machen einen größeren Anteil des Umsatzes aus, wobei jedes installierte Instrument jährliche Reagenzverkäufe von 200.000–400.000 USD generiert. Die kostenträgergetriebene Konsolidierung begünstigt jedoch Laboratorien, die in Analysatoren mit geschlossenem Ökosystem investieren und mehrjährige Serviceverträge abschließen. Kleinere Krankenhauslaboratorien verlassen sich weiterhin auf den Kauf von Reagenzien für offene Plattformen, aber ihr Wachstum von 6,5 % bleibt hinter dem Gesamtmarkt für Autoimmunerkrankungs-Diagnostik zurück.

Nach Krankheitstyp: Lokalisierte Erkrankungen übertreffen systemische

Systemische Erkrankungen hielten im Jahr 2025 einen Anteil von 66,73 %, aber lokalisierte Autoimmunerkrankungen werden voraussichtlich eine CAGR von 10,72 % aufgrund des vorgeschriebenen Screenings auf Schilddrüsenerkrankungen und Typ-1-Diabetes antreiben. Allein die chinesische Politik macht zusätzliche 15 Millionen Schilddrüsentests pro Jahr aus. Der Beitrag des lokalisierten Segments zur Marktgröße der Autoimmunerkrankungs-Diagnostik wird daher schneller zunehmen als das systemische Testen, insbesondere da vom US-amerikanischen NIH finanzierte Pilotprojekte bis 2027 500.000 Hochrisikokinder screenen.

Panels für entzündliche Darmerkrankungen, die mit einer Genauigkeit von 80 % zwischen Morbus Crohn und Colitis ulcerosa unterscheiden, unterstützen die Behandlungsstratifizierung. Die Testvolumina für Schilddrüsen-Autoantikörper in der Asien-Pazifik-Region steigen mit einer jährlichen Rate von 15 %, was lokalisierte Erkrankungen als den am schnellsten wachsenden Bereich innerhalb des Marktes für Autoimmunerkrankungs-Diagnostik festigt.

Nach Technologie: Point-of-Care-Tests stören zentralisierte Modelle

Immunoassays führten im Jahr 2025 mit einem Anteil von 31,48 %, verankert in Krankenhaus-Workflows. Point-of-Care-Geräte werden jedoch voraussichtlich bis 2031 mit einer Rate von 8,79 % wachsen, angetrieben durch die Zulassung des Elecsys Anti-CCP Point-of-Care-Tests von Roche im April 2025. Die Einführung von Schilddrüsen-Point-of-Care-Tests in Indien im Juni 2025 in 5.000 Primärgesundheitszentren unterstreicht den Reiz dezentralisierter Diagnostik.

Die indirekte Immunfluoreszenz bleibt der Referenzstandard, skaliert jedoch schlecht. Multiplex-Assays, die gleichzeitig ≥20 Autoantikörper quantifizieren, reduzieren die Durchlaufzeit um 40 % und gewinnen Marktanteile im Markt für Autoimmunerkrankungs-Diagnostik. Molekulare Diagnostik macht <5 % der kommerziellen Tests aus und wird durch Kosten- und Erstattungslücken behindert.

Nach Endnutzer: Klinische Laboratorien steigen aufgrund von Kostenträgermandaten stark an

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 44,46 %. Klinische Laboratorien, gestützt durch die Präferenz der Kostenträger für Hochdurchsatz-Standorte, sind jedoch für eine CAGR von 12,69 % positioniert. Quest Diagnostics verzeichnete im Jahr 2025 einen Anstieg der Testvolumina für Autoimmunerkrankungen um 25 %, nachdem Versicherer eine Vorabgenehmigung für Krankenhaustests verlangt hatten. Die Medicare-Regelung vom Juli 2025, die Multiplex-Panels nur in CLIA-zertifizierten Referenzlaboratorien erstattet, beschleunigt die Auslagerung.

Akademische Institute, obwohl sie nur 12 % des Umsatzes ausmachen, zahlen oft Premiumpreise für Reagenzien nur für Forschungszwecke und fungieren als frühe Anwender neuartiger Marker. Arztpraxislaboratorien und Einzelhandelskliniken bleiben mit einer Akzeptanzrate von weniger als 10 % aufgrund von Komplexität und regulatorischen Hürden untergenutzt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,26 %, wobei die Vereinigten Staaten 85 % des regionalen Umsatzes ausmachten, hauptsächlich aufgrund von Erstattungssätzen, die 200 USD pro Panel übersteigen. Kanada weitete die Testabdeckung für rheumatoide Arthritis aus, und Mexiko initiierte Lupus-Screening-Pilotprojekte in Bundesstaaten mit hoher Prävalenz. Die FDA-Zulassung von 12 Autoimmun-Assays im Jahr 2025 unterstreicht die anhaltende Innovation, hebt aber auch längere Genehmigungszeiten für Multiplex-Plattformen hervor.

Die Erstattung Deutschlands für Multiplex-Panels bei rheumatoider Arthritis im Januar 2025 trieb bis Mitte des Jahres einen Anstieg der Volumina um 30 % an. Das Vereinigte Königreich steigerte die Kapazität durch Verträge mit privaten Laboratorien um 15 %, während Spanien und Italien Point-of-Care-Tests erprobten, um diagnostische Verzögerungen zu verkürzen. Die Einführung kommutabler Referenzmaterialien durch die EMA im Jahr 2025 vereinfacht länderübergreifende Zulassungen.

Die Asien-Pazifik-Region ist die am schnellsten wachsende, mit einer CAGR von 11,53 % von 2026 bis 2031. Chinas Schilddrüsen-Screening-Mandat, Indiens Pilotprojekt zum Typ-1-Diabetes-Screening bei Jugendlichen und die Zulassung von acht neuen Assays in Japan im Jahr 2025 erweitern gemeinsam die Größe des Marktes für Autoimmunerkrankungs-Diagnostik in der gesamten Region. Australien verkürzte die regulatorischen Zeitrahmen für Point-of-Care-Tests von 18 auf 10 Monate, um den Bedürfnissen abgelegener Gebiete gerecht zu werden. Südkorea fügte im April 2025 ANA-Tests für 25 Millionen Erwachsene hinzu.

Der Nahe Osten & Afrika und Südamerika sind kleiner, aber im Wandel. GCC-Investitionen zielen auf tertiäre Zentren ab, während die öffentlichen Laboratorien Südafrikas die Kapazität im Jahr 2025 um 10 % erweiterten. Brasilien genehmigte im Jahr 2025 fünf neue Assays mit dem Ziel, den Bedürfnissen unterversorgter Amazonasregionen gerecht zu werden.

Regulatorisches Umfeld

Die Regulierung rund um Multiplex- und softwaregestützte Autoimmuntests wird strenger, da die Behörden die historischen Spielräume für laborentwickelte Tests (LDTs) einschränken und die Dokumentationsanforderungen für die analytische Validierung erhöhen. In den Vereinigten Staaten hat die FDA im Mai 2024 einen vierjährigen Auslaufprozess für die Ermessensausübung bei der Durchsetzung von LDTs endgültig festgelegt, wodurch viele hochkomplexe Autoimmun-Workflows in Richtung medizinprodukteähnlicher Kontrollen (einschließlich Beschwerdemanagement und Meldepflichten) verschoben werden. Der Auslaufzeitplan umfasst Stufe 1, die am 6. Mai 2025 beginnt, und Stufe 2, die am 6. Mai 2026 beginnt, und erweitert die Anforderungen in Bereichen wie Registrierung und Listung, Kennzeichnung und Anforderungen an die klinische Prüfung für betroffene Tests.

In Europa prägt die In-vitro-Diagnostik-Verordnung (IVDR 2017/746) weiterhin den Marktzugang, insbesondere für Klasse-C-Tests, die einen Großteil der Autoimmun-Serologie-Menüs abdecken. Im Rahmen der IVDR-Übergangsbestimmungen stehen für Klasse-C-IVDs wichtige Meilensteine im Jahr 2026 an, darunter die Einreichung des Antrags bis Mai 2026 und unterschriebene Vereinbarungen mit Benannten Stellen bis zum 26. September 2026, was zu einem praktischen limitierenden Faktor für die Portfoliokontinuität wird. Unabhängig davon konvergieren auch die globalen Erwartungen an die Methodenvalidierung durch ICH-Aktualisierungen, wobei ICH Q2(R2) am 14. Juni 2024 in Kraft tritt und die für Registrierungsanträge verwendeten Validierungsunterlagen beeinflusst sowie die Vergleichbarkeit für Multianalyt-Tests unterstützt.

Wettbewerbslandschaft

Der Markt für Autoimmunerkrankungs-Diagnostik bleibt mäßig konsolidiert. Roche, Abbott, Siemens Healthineers, Danaher und Thermo Fisher halten gemeinsam einen bedeutenden Anteil, hauptsächlich durch Reagenzannuitäten, die an Analysatoren mit geschlossenem System gebunden sind. Die cobas-Plattform von Roche generierte im Jahr 2025 1,2 Milliarden USD, wobei 70 % des Umsatzes aus Reagenzien stammten. Abbott erweiterte die Multiplex-Fähigkeit durch das Upgrade des Alinity i und stärkte die Akzeptanz in Europa.

Spezialisten wie Exagen und Inova Diagnostics nutzen proprietäre Biomarker. Der AVISE-Lupus-Test von Exagen nutzt zellgebundene Komplementaktivierungsprodukte für eine frühere Erkennung von Lupus und unterscheidet sich damit von generischen Panels. Bio-Rad sicherte sich drei US-Patente aus dem Jahr 2025, die KI-basierte Immunfluoreszenzanalyse abdecken, was auf eine Verlagerung hin zur Softwaredifferenzierung hindeutet.

Strategische Schritte konzentrieren sich auf die Erweiterung von Point-of-Care-Diensten und die Integration von KI-Modulen. Quest Diagnostics und LabCorp erweiterten ihre esoterischen Menüs und fügten seltene Autoantikörper für akademische Zentren hinzu. DiaSorin und Werfen nutzen robuste Regulierungsteams, um die FDA-Kontrolle zu navigieren, und erhalten häufig Zulassungen drei bis sechs Monate vor kleineren Wettbewerbern. ISO-15189-Akkreditierungstrends in der Asien-Pazifik-Region erhöhen die Anforderungen für neue Marktteilnehmer ohne Qualitätsinfrastruktur.

Marktführer der Autoimmunerkrankungs-Diagnostik-Branche

F. Hoffmann-La Roche AG

Abbott Laboratories

Siemens Healthineers

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Multiplexing und Automatisierung schaffen kurzfristig Freiräume, in denen Screening-Vorgaben und Kostenträgerrichtlinien latente Nachfrage in routinemäßige Testvolumina umwandeln, doch Labore benötigen einen höheren Durchsatz und strengere Qualitätskontrollen, um innerhalb der Erstattungskriterien zu bleiben. China schreibt seit Januar 2025 ein Schilddrüsen-Autoantikörper-Screening für alle schwangeren Frauen vor (zusätzlich 15 Millionen Tests jährlich), und Südkorea hat den ANA-Test für 25 Millionen Erwachsene hinzugefügt. Deutschlands Erstattungsentscheidung vom Januar 2025 für Multiplex-Tests bei rheumatoider Arthritis wurde bereits mit höheren Multiplex-Volumina in Verbindung gebracht. Diese politikgetriebenen Volumina begünstigen Plattformen, die mehrere Autoantikörper in einem einzigen Durchlauf zusammenfassen (zum Beispiel CE-gekennzeichnete Multiplexsysteme und aktualisierte Immunoassay-Analysegeräte). Sie erweitern auch die Möglichkeiten für regionale Referenzlabore, standardisierte, leistungsfähige Workflows aufzubauen, die den Anforderungen der Kostenträger an validierte Panels entsprechen.

Eine zweite Chance liegt in vertiefter Immunphänotypisierung und Spezialtests, die über die Erstlinien-ANA und die Bestätigung durch einen einzelnen Marker hinausgehen, insbesondere dort, wo neue Laborkapazitäten näher am Patienten installiert werden. Im November 2025 eröffnete Dr. Lal PathLabs ein spezialisiertes Komplementtestlabor in Indien (einschließlich Tests wie C1q, C5 und Faktor-H-Antikörper), was die Nachfrage nach detaillierteren Auswertungen von Immunwegen in großen, kostensensiblen Märkten zeigt. Gleichzeitig wirkt die Compliance-Hürde als Marktfilter: Der Übergang der USA von der LDT-Ermessensausübung zu geräteähnlichen Anforderungen und die IVDR-Umsetzungszeitpläne, einschließlich der Meilensteine 2026 für Klasse-C-Geräte, erhöhen den Wert von Herstellern, die Geräte, standardisierte Reagenzienmenüs und Qualitätssystemdokumentation bündeln können, welche Mehrstandort-Implementierungen und erstattungskonforme Testalgorithmen unterstützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Roche gab eine endgültige Fusionsvereinbarung zur Übernahme von PathAI bekannt und fügt digitale Pathologie- und KI-Fähigkeiten hinzu, die in den Diagnostikbereich integriert werden sollen. Das Unternehmen erwartet, dass dies die algorithmische Interpretation und Workflow-Software neben der Immunologietestung unterstützt, während Labore sich zu automatisierten, multiplex-intensiven Menüs verschieben.

- November 2025: Thermo Fisher Scientific erhielt die FDA-510(k)-Zulassung für den EXENT Analyser und den Immunoglobulin Isotypes (GAM) Assay, ein automatisiertes Massenspektrometrie-System zur Unterstützung der Diagnose des multiplen Myeloms. Die Zulassung erweitert die Optionen für automatisierte, hochkomplexe Proteinanalysen in diagnostischen Laboren und ergänzt immunoassaybasierte Portfolios, die bei der Abklärung immunvermittelter Erkrankungen eingesetzt werden.

- Oktober 2024: Pathkind Diagnostics erweiterte seine Autoimmunitätstestkapazitäten durch die Einführung der Alegria-Monotest-Technologie von Sebia. Der Einsatz spiegelt die anhaltenden Investitionen von Labornetzwerken in spezialisierte Immunoassay-Automatisierung wider, um die Menübreite und den Durchsatz für Autoimmuntestdienstleistungen zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von In-vitro-Diagnostika, die zur Identifizierung von Autoimmunerkrankungen aus Patientenproben verwendet werden, einschließlich Reagenzien, Testkits, Geräten und zugehöriger Software, die die Testung im Laborumfeld unterstützen.

Umfangsausschlüsse: Wir schließen allergiebezogene Diagnostik und Tests aus, die ausschließlich zur Titration der Arzneimitteltherapie oder zur Behandlungsüberwachung ohne diagnostische Entscheidung verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Instrumente

- Testkits und Verbrauchsmaterialien

- Nach Krankheitstyp

- Systemische Autoimmunerkrankungen

- Rheumatoide Arthritis

- Systemischer Lupus erythematodes

- Sklerodermie

- Vaskulitis

- Entzündliche Darmerkrankung

- Sonstige

- Lokalisierte Autoimmunerkrankungen

- Typ-1-Diabetes

- Autoimmun-Schilddrüsenerkrankungen

- Systemische Autoimmunerkrankungen

- Nach Technologie

- Immunoassays

- Indirekte Immunfluoreszenz

- Multiplex-Assays

- Molekulare Diagnostik

- Point-of-Care-Tests

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Klinische Laboratorien

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer Faktenbasis zur Belastung durch Autoimmunerkrankungen, den Testmustern und der Laborkapazität, und bildet dann ab, wie sich diese Signale in diagnostische Nachfrage übersetzen. Zu den verwendeten öffentlichen Quellen gehören die Weltgesundheitsorganisation, die US CDC, das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten, OECD-Gesundheitsstatistiken und Veröffentlichungen der National Institutes of Health, die helfen, den Prävalenzkontext und den Umfang des Gesundheitssystems zu verankern.

Wir prüfen außerdem begutachtete Fachzeitschriften zu Autoantikörpertests und Testadoption, zusammen mit Materialien von Fachverbänden und Zusammenfassungen klinischer Leitlinien, die angeben, wann Tests wie ANA und verwandte Panels typischerweise angeordnet werden. Unternehmensunterlagen, Investorenpräsentationen und verlässliche Presseberichte werden verwendet, um die Produktpositionierung und Preisrichtung zu verstehen, und anschließend wird ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Analysen selektiv genutzt, um Umsatzaufteilungen und Geschäftsengagement zu bestätigen. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere Referenzen werden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das Sekundärmodell einem Belastungstest zu unterziehen und Lücken zu schließen, die öffentliche Quellen nicht vollständig beantworten können, insbesondere in Bezug auf den Testmix, die Entwicklung des durchschnittlichen Verkaufspreises und den Anteil der in Krankenhäusern gegenüber unabhängigen und Referenzlaboren durchgeführten Tests. Wir sprechen mit Labormanagern, Diagnostikteams von Krankenhäusern, Distributoren und Produktspezialisten in Amerika, EMEA und APAC und überprüfen dann die Annahmen erneut, wenn die Antworten ein klares regionales Muster zeigen (zum Beispiel unterschiedliche Einführungszeiten für Immunoassay- und IFA-Workflows).

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 46% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 33% | EMEA: 34% |

| Kleinere Akteure: 20% | Manager: 53% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem die diagnostizierte Autoimmunnachfrage und das Routinetestverhalten regional rekonstruiert und dann unter Verwendung eines realistischen Testmixes und der Preisgestaltung in Marktwert umgerechnet werden. In der Praxis verwendet das Modell einen Nachfragepool, der aus Signalen zur Autoimmunprävalenz, Abklärungen bei Verdachtsfällen und Indikatoren für den Zugang zur Versorgung aufgebaut wird, und wird dann anhand des Kontexts der Labornutzung angepasst.

Um die Gesamtsummen praktikabel zu halten, bestätigen wir das Ergebnis mit selektiven Bottom-up-Näherungen, wie beispielsweise Stichprobenprüfungen von ASP mal Volumen für Schlüsseltests sowie Plausibilitätsprüfungen bei Lieferanten und Vertriebskanälen zur Reagenzien- und Kit-Intensität pro Test. Zu den Marktfingerabdrücken, die helfen, die Berechnung zu stabilisieren, gehören die Bestellraten für ANA- und Autoantikörper-Panels, die Aufteilung zwischen ELISA-, CLIA- und IFA-Workflows, die Preisentwicklung bei Reagenzien und Kits, die Platzierungszyklen von Geräten in klinischen Laboren und regionale Unterschiede bei Erstattung und leitliniengesteuerter Testung. Wenn für kleinere Länder detaillierte Daten fehlen, werden Lücken durch Proxy-Verhältnisse aus vergleichbaren Gesundheitssystemen behandelt, gefolgt von einer Expertenprüfung, um eine übermäßige Ausdehnung einzelner Annahmen zu vermeiden.

Prognosen werden mittels Szenarioanalyse entwickelt, wobei Volumenwachstum und Preisgestaltung separat projiziert und anschließend kombiniert werden, und wobei primäres Feedback verwendet wird, um realistische Adoptionskurven für Plattformen mit höherem Durchsatz festzulegen. Die endgültigen Ergebnisse werden auf Jahr-zu-Jahr-Kontinuität überprüft, sodass der Wachstumspfad zu den zugrunde liegenden Krankheits- und Testsignalen passt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Ebenen, sodass ungewöhnliche Ergebnisse frühzeitig erkannt und mit Belegen korrigiert werden. Wir vergleichen modellierte Ergebnisse mit unabhängigen Signalen wie der Umsatzentwicklung der Diagnostikbranche, Trends bei der Labortestaktivität und der erwarteten Aufteilung zwischen hochvolumigen Screening-Tests und Bestätigungspanels, und untersuchen dann Abweichungen vor der Freigabe.

Wenn eine Änderung einer Eingangsgröße in einer Region zu einem starken Anstieg oder Rückgang führt, wird die Annahme überprüft, und bei Bedarf werden Experten erneut kontaktiert, um zu bestätigen, ob die Verschiebung real oder modellbedingt ist. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Testvolumina oder Preise beeinflussen können, und vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, damit Kunden die aktuellste Sicht erhalten.

Größe des globalen Marktes für Autoimmunerkrankungsdiagnostik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Autoimmunerkrankungsdiagnostik können sich unterscheiden, selbst wenn sie scheinbar denselben Bereich abdecken, da Unternehmen oft unterschiedliche Testeinbeziehungen, Zeitfenster und Preisannahmen wählen. Die folgende Tabelle zeigt, wie diese Entscheidungen die Zahl für dasselbe Jahr nach oben oder unten verschieben können.

Wesentliche Ursachen für Abweichungen ergeben sich meist daraus, was als Diagnostik im Gegensatz zu breiterer Immunologietestung gezählt wird, wie Geräte und Software im Vergleich zu reinen Verbrauchsmaterialien behandelt werden, und ob Bestätigungspanels in breitere Autoimmuntest-Pools eingebunden werden. Auch der Zeitpunkt der Währungsumrechnung und das angenommene Tempo der ASP-Veränderungen spielen eine Rolle, und Schätzungen können abweichen, wenn Modelle nicht anhand von Verschiebungen im Laborworkflow oder Aktualisierungen der Leitlinien überprüft werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,78 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 6,07 Mrd. USD (2025) | Verwendet einen engeren Wertepool, der stärker auf Verbrauchsmaterialien und Kern-Assay-Umsätze gewichtet zu sein scheint, mit weniger expliziter Behandlung der unterstützenden Software und der Werterfassung von Geräten in verschiedenen Laborumgebungen. |

| Branchenforschungsgruppe B | 5,72 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Bezeichnung rund um die Krankheitsdiagnose, die Screening- und Routinelaborarbeit mit autoimmunspezifischen Panels vermischen kann, und die Basis des Währungsjahres kann den angegebenen USD-Gesamtwert verschieben. |

Die Tabelle zeigt eine Spanne, die hauptsächlich durch Umfangsgrenzen und die Wahl des Basisjahres erklärt wird. Im Modell von Mordor Intelligence spiegelt die Gesamtsumme In-vitro-Autoimmundiagnostikreagenzien, Testkits, Geräte und unterstützende Software wider, während allergiebezogene Diagnostik und ausschließlich zur Therapietitration verwendete Tests ausgeschlossen werden. Mit diesen von vornherein angegebenen Einbeziehungen und Ausschlüssen bleiben die Dimensionierungsschritte leicht nachvollziehbar und können wiederholt werden, wenn neue Test- und Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Autoimmunerkrankungs-Diagnostik bis 2031 erreichen?

Die Marktgröße der Autoimmunerkrankungs-Diagnostik wird bis 2031 voraussichtlich 10,78 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Asien-Pazifik-Region wird voraussichtlich mit einer CAGR von 11,53 % expandieren, der höchsten unter allen Regionen.

Welches ist das größte Segment nach Produkttyp?

Testkits und Verbrauchsmaterialien führten im Jahr 2025 mit einem Umsatzanteil von 52,31 %, was die wiederkehrende Reagenznachfrage widerspiegelt.

Wie wirken sich KI-Tools auf die Durchlaufzeit im Labor aus?

Die KI-gestützte Mustererkennung klassifiziert ANA-Muster nun mit einer Übereinstimmung von 98 %, reduziert die Überprüfungszeit von Objektträgern auf 90 Sekunden und halbiert die gesamte Durchlaufzeit in Referenzlaboratorien.

Welcher Faktor treibt das Wachstum bei lokalisierten Autoimmuntests voran?

Bevölkerungsweite Screening-Mandate für Schilddrüsen- und Typ-1-Diabetes-Autoantikörper treiben die lokalisierten Testvolumina voran, insbesondere in China und Indien.

Seite zuletzt aktualisiert am: