Marktgröße und Marktanteil für Algenprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

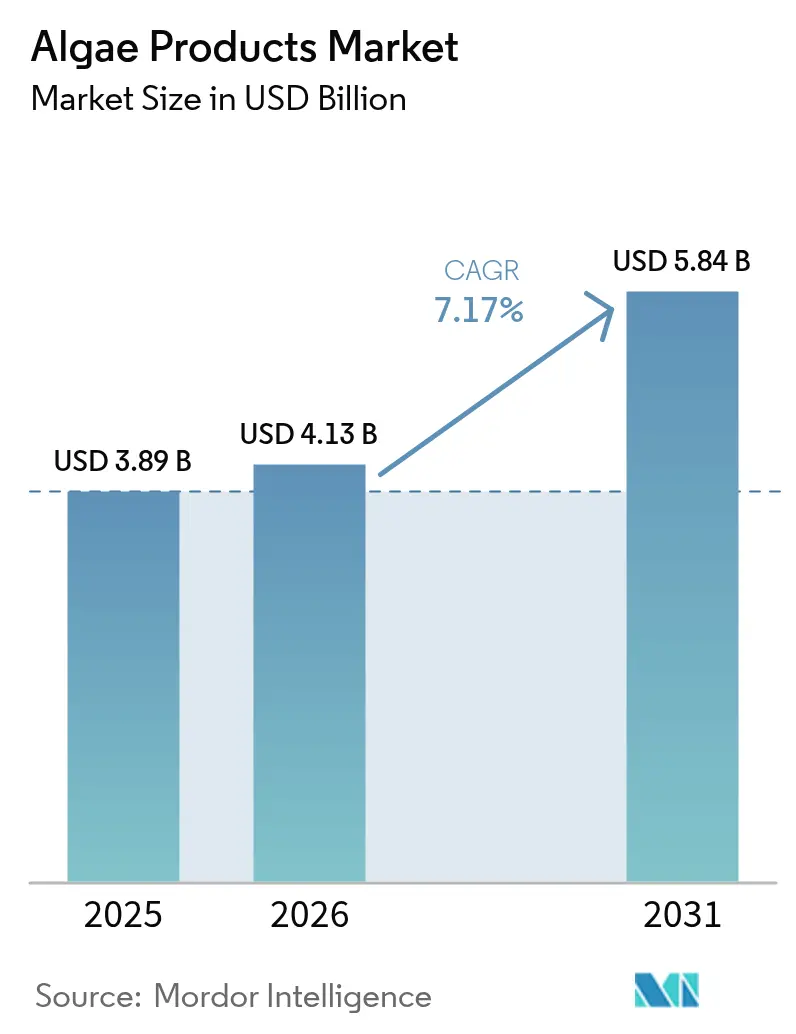

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Algenprodukte von Mordor Intelligence

Die Marktgröße für Algenprodukte wird voraussichtlich von 3,89 Milliarden USD im Jahr 2025 und 4,13 Milliarden USD im Jahr 2026 auf 5,84 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,17 % verzeichnen. Lebensmittelunternehmen, Kosmetikmarken und Aquakulturbetreiber vollziehen zunehmend den Übergang von synthetischen Zusatzstoffen zu rückverfolgbaren Meeresinhaltsstoffen. Regulierungsbehörden in Nordamerika und Europa beschleunigen die Zulassungen für aus Algen gewonnene Verbindungen, die frei von Schwermetall- und Allergenrisiken sind. Bis 2025 steigerten geschlossene Photobioreaktoren mit LED-Beleuchtung die Biomasseproduktivität um 30 % im Vergleich zu offenen Teichen, was die Produktionskosten senkte und algenbasierte Einsatzstoffe wettbewerbsfähiger gegenüber petrochemischen Alternativen machte. Die Nachfrage nach Carrageen und Alginat bleibt in pflanzlichen Milchanwendungen stark. Carotinoidverkäufe wachsen jedoch schneller, angetrieben durch den Aufstieg der ökologischen Aquakultur und Clean-Label-Getränkeinnovationen, die Formulierer dazu veranlassen, natürliche Pigmente wie Astaxanthin und Beta-Carotin einzusetzen. Während Nordamerika ein Drittel des weltweiten Umsatzes im Markt für Algenprodukte ausmacht, verzeichnet die Region Asien-Pazifik das schnellste Wachstum. Dies wird durch Chinas mehrjährige Finanzierungsinitiativen für Photobioreaktor-Farmen und Indiens wachsende Spirulina-Exporte unterstützt.

Wichtigste Erkenntnisse des Berichts

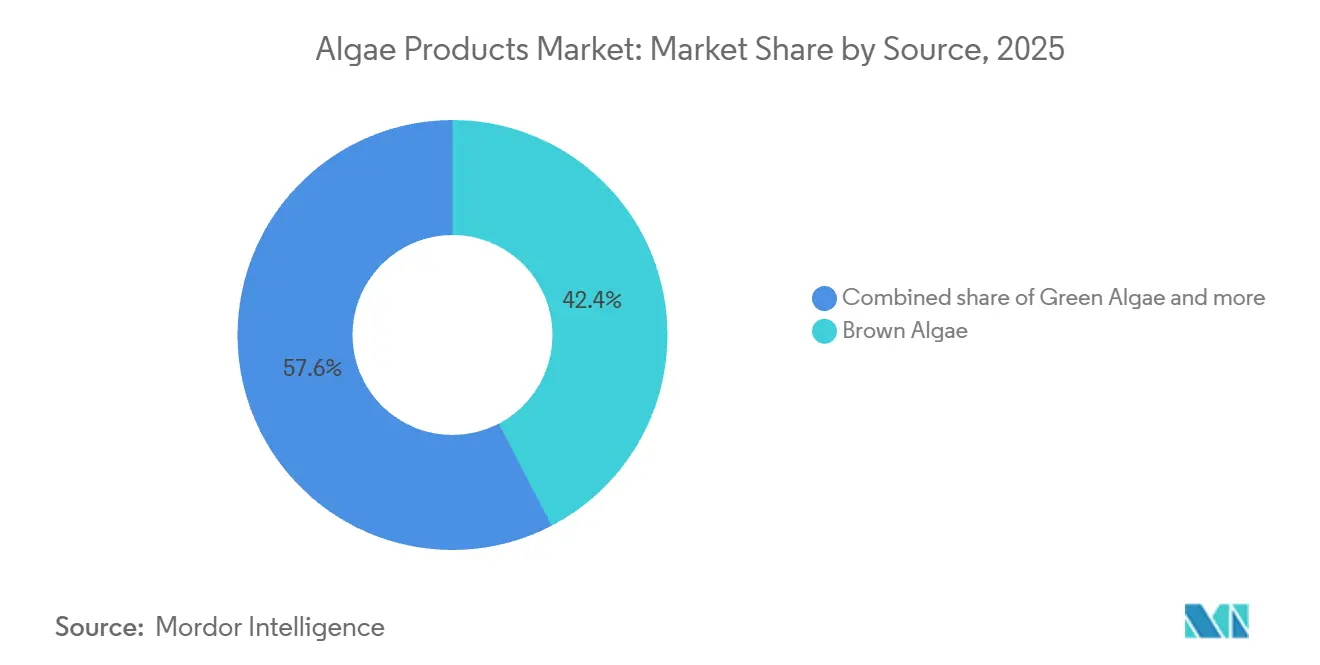

- Nach Quelle erfassten Braunalgen im Jahr 2025 einen Marktanteil von 42,36 % im Markt für Algenprodukte, während Grünalgen bis 2031 eine CAGR von 9,19 % verzeichnen sollen – die höchste unter allen Quellen.

- Nach Produkttyp hielten Hydrokolloide im Jahr 2025 einen Anteil von 45,41 % an der Marktgröße für Algenprodukte; Carotinoide führen das künftige Wachstum mit einer CAGR von 10,67 % bis 2031 an.

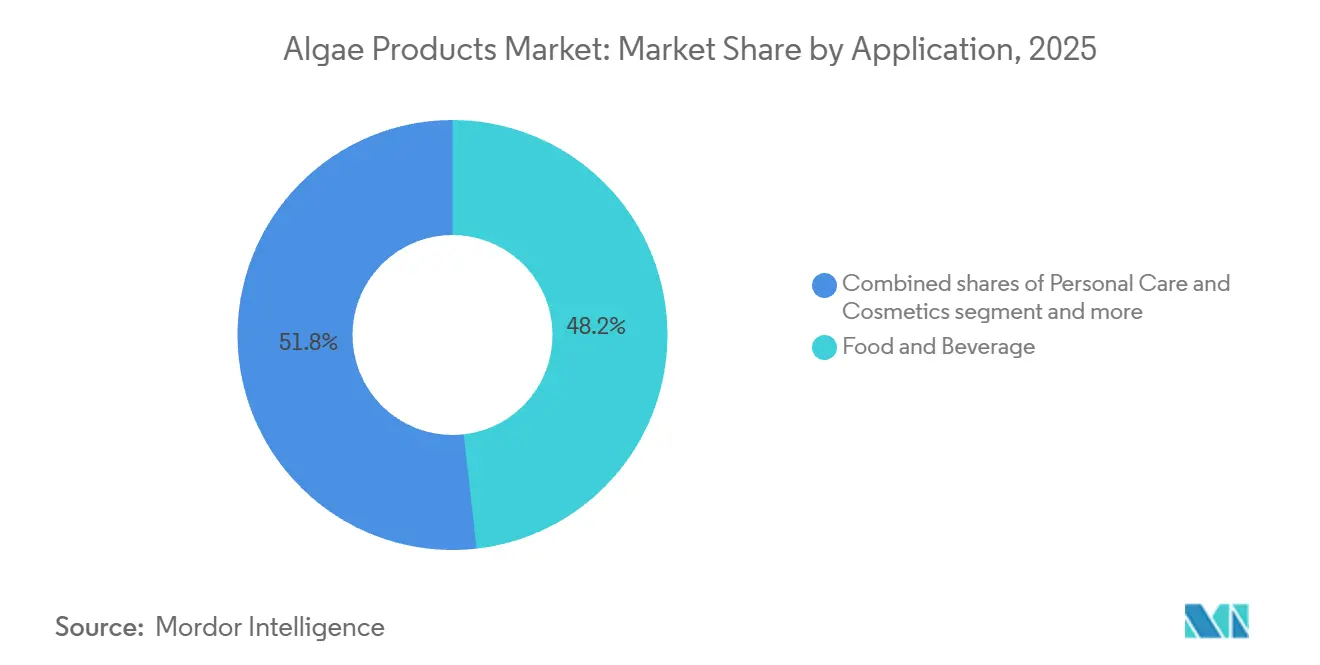

- Nach Anwendung entfiel auf das Segment Lebensmittel und Getränke im Jahr 2025 ein Umsatzanteil von 48,21 %, und es wird erwartet, dass es im Zeitraum 2026–2031 mit einer CAGR von 8,14 % wächst.

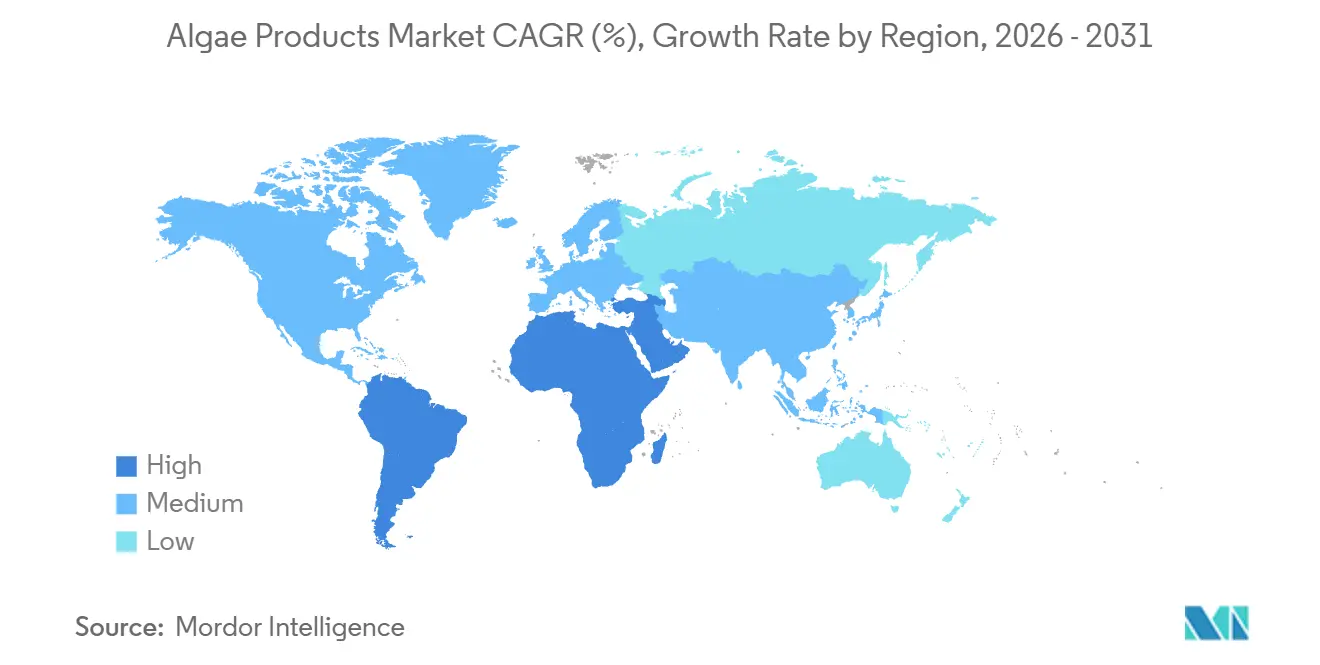

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 34,02 %; Asien-Pazifik liegt auf Kurs für die höchste regionale CAGR von 8,84 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Algenprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu pflanzenbasierten und veganen Ernährungsweisen, die nach alternativen Proteinen suchen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendungen in der Kosmetik für Anti-Aging, Feuchtigkeitspflege und Hautpflege | +1.2% | Europa, Nordamerika, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ökologische Nachhaltigkeit des Algenanbaus mit minimalem Land- und Wasserverbrauch | +1.5% | Global, regulatorischer Druck in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Ausweitung in der Tiernahrung zur Verbesserung der Aquakulturernährung | +1.4% | Kernregion Asien-Pazifik, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Anbau wie Photobioreaktoren und Gentechnik | +1.0% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label-Produkten, die synthetische Zusatzstoffe ersetzen | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu pflanzenbasierten und veganen Ernährungsweisen, die nach alternativen Proteinen suchen

Algenproteinkonzentrate ersetzen zunehmend Soja- und Erbsenisolate in Sporternährungs- und Mahlzeitenersatzformulierungen aufgrund ihrer vollständigen Aminosäureprofile, des geringeren Allergiepotenzials und des minimalen Landbedarfs. Spirulina- und Chlorella-Pulver erreichten 2025 in kommerziellen Chargen einen Proteingehalt von 35 % des Trockengewichts, vergleichbar mit Molkenisalat-Benchmarks. Diese Pulver tragen auch vegane und nicht gentechnisch veränderte Organismus (Nicht-GVO)-Zertifizierungen, die in europäischen Einzelhandelsmärkten einen Preisaufschlag von 20 % erzielen. Laut der Investorenpräsentation von DSM-Firmenich aus dem Jahr 2025 stiegen die Verkäufe von Algenproteinzutaten an Getränkemarken, die Trinkfertigshakes für flexitarische Verbraucher neu formulieren, um 40 % im Jahresvergleich. Diese Verlagerung bei Proteinquellen erstreckt sich über Nahrungsergänzungsmittel hinaus auf Back- und Snackprodukte, wo das neutrale Geschmacksprofil von Algen eine Anreicherung ohne die bei Hülsenfruchtproteinen üblichen Fehlaromen unterstützt. Regulatorische Entwicklungen haben die Akzeptanz weiter gefördert, da die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) im Jahr 2025 zusätzlichen Chlorella-Stämmen den Status „Allgemein als sicher anerkannt” (GRAS) verlieh, was die Formulierungsgenehmigungen für Lebensmittelhersteller in den Vereinigten Staaten vereinfacht.

Zunehmende Anwendungen in der Kosmetik für Anti-Aging, Feuchtigkeitspflege und Hautpflege

Im Markt für Algenprodukte integrieren Kosmetikformulierungen aus Algen gewonnene Polysaccharide und Peptide in Seren und Cremes, um deren feuchtigkeitsspendende Eigenschaften und antioxidative Aktivität zu nutzen. Dies positioniert Algen als marine biotechnologische Alternative zu Inhaltsstoffen wie Hyaluronsäure und Retinol. Braunalgenextrakte, insbesondere solche mit hohem Fucoidan-Gehalt, haben laut einer klinischen Studie, die im Journal of Cosmetic Dermatology veröffentlicht wurde, eine signifikante Verbesserung der Hautfeuchtigkeitswerte gezeigt. Diese Erkenntnisse unterstützen Aussagen, die Premium-Anti-Aging-Produktlinien antreiben. Im Jahr 2025 weiteten L'Oréal und Estée Lauder Bezugsvereinbarungen mit europäischen Algenlieferanten aus, um Fucoidan- und Laminarin-Extrakte für globale Hautpflegeeinführungen zu sichern und Verbraucher anzusprechen, die nach ozeanischen Wirkstoffen mit Nachhaltigkeitsnarrativen suchen. Darüber hinaus wird aus Rotalgen gewonnenes Carrageen als natürliches Verdickungsmittel im Markt für Algenprodukte eingesetzt. In Gesichtsmasken und Körperlotionen ersetzt es synthetische Polymere, die aufgrund der Mikroplastikvorschriften der Europäischen Union unter Beobachtung stehen. Diese Verlagerung in der Kosmetikindustrie diversifiziert die Einnahmequellen für Algenproduzenten, die traditionell auf Lebensmittelanwendungen ausgerichtet sind, und ermöglicht eine Margenausweitung durch den Verkauf höherwertiger Extrakte.

Ökologische Nachhaltigkeit des Algenanbaus mit minimalem Land- und Wasserverbrauch

Der Algenanbau verbraucht pro Kilogramm Protein deutlich weniger Süßwasser als Soja und benötigt kein Ackerland, was ihn zu einer nachhaltigen und klimaresilienten Zutatequelle macht, die mit den Netto-Null-Zielen von Unternehmen und staatlichen Nachhaltigkeitsmandaten übereinstimmt. Eine 2025 im International Journal of Life Cycle Assessment veröffentlichte Lebenszyklusanalyse ergab, dass geschlossene Photobioreaktor-Algenfarmen pro Tonne Biomasse weniger Treibhausgase emittieren als offene Teichsysteme, dank energieeffizienter LED-Beleuchtung und Abwärmerückgewinnung aus nahegelegenen Industrieanlagen. Der Nachhaltigkeitsbericht von Cargill aus dem Jahr 2025 skizzierte Pläne, bis 2030 einen Teil seiner Proteinzutaten aus Algen zu beziehen, unter Berufung auf Wasserknappheit in wichtigen landwirtschaftlichen Regionen und regulatorischen Druck durch die Strategie „Vom Hof auf den Tisch” der Europäischen Union. Darüber hinaus hat Kaliforniens Gesetzgebung aus dem Jahr 2025, die bis 2035 eine Reduzierung des landwirtschaftlichen Wasserverbrauchs vorschreibt, das Interesse von Lebensmittelherstellern an algenbasierten Emulgatoren und Proteinen geweckt, die Bewässerungsherausforderungen vermeiden. Dieser Nachhaltigkeitstrend im Markt für Algenprodukte stimmt mit institutionellen Investoren überein, die Umwelt-, Sozial- und Governance-Kriterien (ESG) anwenden, Kapital in Algenunternehmen lenken und die Bewertungen im Markt steigern.

Ausweitung in der Tiernahrung zur Verbesserung der Aquakulturernährung

Im Markt für Algenprodukte setzen Aquakulturbetreiber zunehmend astaxanthinreiches Algenmehl in Lachs- und Garnelendiäten ein, um die Fleischpigmentierung zu verbessern und die Immunreaktion zu stärken. Diese Verlagerung verringert die Abhängigkeit von wild gefangenem Fischmehl und synthetischen Carotinoiden, die unter ökologischen Zertifizierungsvorschriften eingeschränkt sind. Norwegische Lachszüchter steigerten ihre Nutzung von algenbasiertem Futter im Jahr 2025 erheblich, nachdem der Aquaculture Stewardship Council strengere Nachhaltigkeitskriterien für die Fischmehlbeschaffung eingeführt hatte [1]Quelle: Aquaculture Stewardship Council, „Aktualisierung der Futtermittel-Nachhaltigkeitsstandards 2025”, asc-aqua.org. Diese Veränderung hat einen strukturellen Übergang hin zu Algenzutaten mit geringeren Umweltauswirkungen vorangetrieben. Der Jahresbericht von Cyanotech Corporation hob das Umsatzwachstum bei Aquakulturfutterkunden hervor, hauptsächlich aufgrund von BioAstin-Astaxanthin-Verkäufen an asiatische Garnelenbrütereien, die natürliche Pigmentierungslösungen ohne den Einsatz von Antibiotika suchen. Darüber hinaus ersetzen aus Algen gewonnene Omega-3-Öle Fischöl in Aquafutter-Formulierungen und adressieren Versorgungsherausforderungen, die durch sinkende Wildbestände verursacht werden. Diese Öle unterstützen auch geschlossene Aquakultursysteme, die Nährstoffe recyceln. Während diese Futteranwendung im Vergleich zur menschlichen Ernährung höhervolumige, aber margenärmere Verkäufe generiert, bietet sie Umsatzstabilität und gewährleistet die Kapazitätsauslastung für Algenproduzenten, insbesondere in Zeiten saisonaler Nachfrageschwankungen auf den Lebensmittelmärkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitätskontrollprobleme durch variable Wasserqualität und Verunreinigungen | -0.8% | Global, akut in offenen Teichsystemen in Asien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch Logistik- und Wettervariabilität | -0.6% | Südamerika, Südostasien, Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für spezialisierte Algenzucht | -0.5% | Schwellenmärkte in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wetterabhängigkeit mit Auswirkungen auf die Erträge im Freilandanbau | -0.4% | Südamerika, Südostasien, Freiland-Rennbahnsysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätskontrollprobleme durch variable Wasserqualität und Verunreinigungen

Im Markt für Algenprodukte stellen mikrobielle Kontamination und Schwermetallanreicherung in Algenbiomasse weiterhin erhebliche Herausforderungen für offene Teichkultivierungssysteme dar, die Wasser aus Flüssen und Küstenquellen nutzen, die durch landwirtschaftliche Abflüsse und industrielle Einleitungen belastet sind. Eine 2025 in der Fachzeitschrift Environmental Science and Technology veröffentlichte Studie berichtete über Cadmiumwerte, die die Grenzwerte der Europäischen Union (EU) in einem erheblichen Anteil von Spirulina-Proben aus chinesischen Freilandfarmen überschritten. Dieser Befund führte zu Einfuhrverboten und veranlasste europäische Käufer, die Beschaffung auf Lieferanten mit geschlossenen Systemen umzustellen, die kommunales Wasser verwenden. Darüber hinaus hob das Warnschreiben der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten aus dem Jahr 2025 an einen kalifornischen Spirulina-Hersteller eine Microcystin-Kontamination über dem Aktionsniveau der Behörde hervor. Dieser Vorfall unterstrich die Anfälligkeit der Branche für Cyanobakterien-Ko-Kontamination, wenn die Wasserqualitätsüberwachung unzureichend ist. Solche Qualitätsprobleme untergraben das Vertrauen der Käufer und erfordern chargenweise Testprotokolle, die die Produktionskosten erhöhen und damit die Margen für mittelständische Produzenten komprimieren, die nicht in fortschrittliche Filtrations- und Echtzeit-Pathogenerkennungssysteme investieren können. Im Jahr 2025 verschärften Regulierungsbehörden wie die Europäische Behörde für Lebensmittelsicherheit (EFSA) und die United States Pharmacopeia die Schadstoffgrenzwerte für algenbasierte Zutaten, was die Compliance-Anforderungen erhöhte und die Konsolidierung hin zu vertikal integrierten Lieferanten mit eigenen Laboratorien vorantrieb.

Lieferkettenunterbrechungen durch Logistik- und Wettervariabilität

Die begrenzte Haltbarkeit von Algenbiomasse und ihre Empfindlichkeit gegenüber Temperaturschwankungen während des Transports schaffen erhebliche logistische Herausforderungen, die die Verfügbarkeit von Zutaten für Lebensmittel- und Futtermittelhersteller stören, die auf Just-in-time-Produktionspläne angewiesen sind. Im Jahr 2025 verzögerten tropische Stürme in Südostasien Spirulina-Lieferungen von indonesischen Farmen an japanische Nahrungsergänzungsmittelmarken, was Käufer dazu zwang, Notvorräte von US-amerikanischen Lieferanten zu höheren Preisaufschlägen zu beschaffen. Darüber hinaus befindet sich die Gefriertrocknung- und Sprühtrocknungsinfrastruktur hauptsächlich in Nordamerika und Europa, was Produzenten in Südamerika und Afrika dazu zwingt, feuchte Biomasse zu weit entfernten Verarbeitungsanlagen zu transportieren. Dies führt zu hohen Frachtkosten, die die Exportwettbewerbsfähigkeit verringern. Die Wetterabhängigkeit verkompliziert diese Probleme im Markt für Algenprodukte weiter. Freiland-Rennbahnsysteme in Chile und Brasilien verzeichnen erhebliche Ertragsschwankungen zwischen Nass- und Trockenzeiten. Diese Variabilität erschwert den Abschluss langfristiger Lieferverträge, die für Lebensmittelhersteller bei der Planung von Produkteinführungen unerlässlich sind. Infolgedessen ermutigt die Unvorhersehbarkeit der Versorgung Käufer dazu, Doppelbeschaffungsstrategien zu verfolgen und Sicherheitsbestände zu halten, was die Preissetzungsmacht der Lieferanten schwächt und die Fähigkeit der Branche einschränkt, das Nachfragewachstum vollständig zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz der Braunalgen verankert im Hydrokolloiderbe

Seetang und andere Braunalgenarten liefern Alginate und Fucoidan, die als Emulgatoren, Verdickungsmittel und bioaktive Verbindungen in Lebensmittel-, Pharma- und Kosmetikanwendungen eingesetzt werden. Diese Anwendungen sollen ihren Umsatzanteil von 42,36 % im Markt für Algenprodukte im Jahr 2025 aufrechterhalten. Die einzigartigen Geliereigenschaften von Alginat, die in Gegenwart von Calciumionen aktiviert werden, machen es unverzichtbar für pflanzliche Käse- und restrukturierte Meeresfrüchteprodukte, wo es die Schmelz- und Dehnungseigenschaften von Milchkasein nachahmt. Rotalgen machten 2025 einen erheblichen Anteil des Umsatzes aus, angetrieben durch die Nachfrage nach Carrageen in Milchalternativen und pharmazeutischen Kapseln. Es wird jedoch erwartet, dass das Wachstum in diesem Segment nachlässt, da einige Formulierer aufgrund von Verbraucherbedenken hinsichtlich des entzündungsfördernden Profils von Carrageen auf Alginat umsteigen.

Grünalgen, einschließlich Spirulina und Chlorella, sollen bis 2031 jährlich um 9,19 % wachsen, angetrieben durch die Einführung von Proteinkonzentraten in der Sporternährung und den Verkauf von Docosahexaensäure (DHA)-Öl an Säuglingsnahrungshersteller, die fischfreie Omega-3-Quellen suchen. Blaugrünalgen, hauptsächlich Spirulina und Aphanizomenon flos-aquae, besetzen einen kleineren Nischenmarkt, der sich auf Phycocyanin-Farbstoffe und Immununterstützungspräparate konzentriert. Qualitätskontrollherausforderungen begrenzen jedoch ihre breitere Akzeptanz in Mainstream-Lebensmittelanwendungen. Technologische Fortschritte beim Braunalgenanbau, wie Offshore-Seetangfarmen, die an schwimmenden Plattformen verankert sind, erhöhen die Erntemengen, ohne um Küstenland oder Süßwasserressourcen zu konkurrieren. Norwegens Pilotprojekt aus dem Jahr 2025 demonstrierte jährliche Erträge von 25 Tonnen pro Hektar aus Offshore-Seetangfarmen, was doppelt so produktiv ist wie Küstenoperationen, während gleichzeitig Stickstoffabflüsse aus nahegelegener Lachsaquakultur gebunden werden.

Nach Produkttyp: Carotinoide übertreffen Hydrokolloide dank Aquakulturmomentum

Im Markt für Algenprodukte sollen Carotinoide bis 2031 jährlich um 10,67 % wachsen, was das schnellste Wachstum unter den Produktkategorien darstellt. Dieses Wachstum wird von Aquakulturbetreibern und Getränkemarken angetrieben, die natürliche Pigmentierung und antioxidative Anreicherung gegenüber synthetischen Alternativen priorisieren, die zunehmend regulatorischen Ausstiegsplänen unterliegen. Hydrokolloide sollen 2025 einen Umsatzanteil von 45,41 % ausmachen, unterstützt durch den etablierten Einsatz von Carrageen in laktosefreiem Joghurt und Speiseeis. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Formulierer Alternativen wie Pektin und Gellan-Gummi erkunden, um Carragees gespaltene Verbraucherwahrnehmung zu adressieren.

Algenprotein soll in naher Zukunft einen erheblichen Umsatzanteil halten, wobei Spirulina- und Chlorella-Pulver zunehmend in Mahlzeitenersatzshakes und Proteinriegel integriert werden. Herausforderungen wie die Geschmacksmaskierung und die Verbesserung der Verdaulichkeit begrenzen jedoch weiterhin ihre Akzeptanz in Mainstream-Snack-Kategorien. Lipide, einschließlich Docosahexaensäure (DHA) und Eicosapentaensäure (EPA)-Öle, sollen eine bedeutende Rolle bei der Umsatzgenerierung spielen. Dieser Trend wird maßgeblich von Säuglingsnahrungsherstellern angetrieben, die Fischöl ersetzen, um Schwermetallrisiken zu reduzieren und veganen Ernährungspräferenzen zu entsprechen.

Nach Anwendung: Lebensmittel und Getränke behaupten Führungsposition durch Clean-Label-Gebot

Im Markt für Algenprodukte sollen pflanzliche Milchalternativen, natürliche Farbstoffe und vegane Omega-3-Anreicherung bis 2025 48,21 % des Umsatzes im Segment Lebensmittel und Getränke ausmachen, mit einer jährlichen Wachstumsrate von 8,14 % bis 2031. Dieses Wachstum wird hauptsächlich von Herstellern angetrieben, die Produkte neu formulieren, um Clean-Label-Anforderungen und allergenfreier Positionierung zu entsprechen. Das Segment Körperpflege und Kosmetik soll 2025 ein schnelles Wachstum verzeichnen, angetrieben durch die Integration von aus Algen gewonnenen Feuchthaltemitteln und Antioxidantien in Anti-Aging-Seren und Körperlotionen. Dieses Segment bleibt jedoch im absoluten Umsatz kleiner als das Segment Lebensmittel und Getränke und trägt nur einen geringen Anteil zum Gesamtumsatz bei.

Nahrungsergänzungsmittel wie Spirulina-Tabletten, Chlorella-Kapseln und Astaxanthin-Weichkapseln sollen in den kommenden Jahren erheblich zum Umsatz beitragen. Diese Produkte sprechen gesundheitsbewusste Verbraucher an, die Immununterstützung und antioxidative Vorteile priorisieren. Das Wachstum in diesem Segment wird sich jedoch wahrscheinlich verlangsamen, da die Anreicherung von Mainstream-Lebensmitteln die inkrementelle Nachfrage adressiert. Pharmazeutika stellen weiterhin eine Nischen-, aber hochmargige Anwendung dar, wobei aus Algen gewonnene Hilfsstoffe und Omega-3-Fettsäuren in Arzneimittelabgabesystemen und kardiovaskulären Therapien eingesetzt werden.

Geografische Analyse

Nordamerika soll 2025 einen Umsatzanteil von 34,02 % im Markt für Algenprodukte ausmachen, angetrieben durch seine etablierten Carrageen- und Alginat-Lieferketten, die pflanzliche Milch- und Pharmahersteller unterstützen. Es wird jedoch erwartet, dass das Wachstum in der Region bis 2031 jährlich nachlässt, aufgrund der Marktsättigung bei Milchalternativen und der sich entwickelnden regulatorischen Akzeptanz von Algenzutaten. Die Nachfrage wird sich wahrscheinlich hin zu aufkommenden Anwendungen wie natürlichen Farbstoffen und veganen Omega-3-Ölen verlagern. Die Erweiterung des Status „Allgemein als sicher anerkannt” (GRAS) durch die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) im Jahr 2025 auf zusätzliche Chlorella- und Spirulina-Stämme hat Formulierungsgenehmigungen vereinfacht und es US-amerikanischen Lebensmittelherstellern ermöglicht, Algenprotein in Snackriegel und trinkfertige Getränke aufzunehmen, ohne langwierige regulatorische Prüfungen [2]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „GRAS-Bestandsverzeichnis”, fda.gov. Darüber hinaus hat Kaliforniens Lebensmittelfarbstoff-Kennzeichnungsgesetz aus dem Jahr 2025, das Warnhinweise auf der Vorderseite der Verpackung für synthetische Farbstoffe vorschreibt, Getränkemarken dazu veranlasst, Phycocyanin einzusetzen, um stigmatisierende Etiketten zu vermeiden und gleichzeitig lebhafte blaue Farbtöne in Sportgetränken und aromatisierten Wässern beizubehalten.

Die Region Asien-Pazifik soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,84 % wachsen und damit der am schnellsten wachsende regionale Markt sein. Dieses Wachstum wird durch Chinas Investitionen in die Photobioreaktor-Technologie, Indiens Ausweitung der Spirulina-Exporte und Japans zunehmenden Einsatz von aus Algen gewonnener Docosahexaensäure (DHA) in Säuglingsnahrung und Ernährungsprodukten für ältere Menschen angetrieben. Chinas Fünfjahresplan 2025 hat 3,6 Milliarden CNY für die Algen-Biotechnologieforschung bereitgestellt, mit dem Fokus auf die Kostensenkung bei Photobioreaktor-Systemen und die Optimierung lipidproduzierender Stämme, um das Land als globalen Lieferanten von Omega-3-Ölen zu etablieren. In Indien steigerten Spirulina-Farmen in Tamil Nadu und Gujarat die Produktion 2025 auf 15.000 Tonnen jährlich, exportierten Schüttgutpulver an europäische Nahrungsergänzungsmittelmarken und belieferten inländische Hersteller von Ayurveda-Medizin. Dieses Wachstum wird durch staatliche Subventionen unterstützt, die darauf abzielen, den Algenanbau als klimaresistente Proteinquelle zu fördern.

In Europa wird das Wachstum durch strenge Clean-Label-Vorschriften und die Verbrauchernachfrage nach rückverfolgbaren, nachhaltigen Zutaten unterstützt. Es wird jedoch erwartet, dass das jährliche Wachstum bis 2031 nachlässt, da reife Märkte in Deutschland, Frankreich und dem Vereinigten Königreich die Sättigung in den Kategorien pflanzliche Milch und Nahrungsergänzungsmittel erreichen. Die Zulassungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aus dem Jahr 2025 für neuartige Lebensmittel für aus Algen gewonnene Omega-3-Öle und Phycocyanin-Farbstoffe haben regulatorische Hürden beseitigt, die die Akzeptanz zuvor einschränkten. Dies hat eine breitere Verwendung dieser Zutaten in Formulierungen für Getränke-, Back- und Süßwarenanwendungen ermöglicht [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neuartige Lebensmittel”, efsa.europa.eu.

Wettbewerbslandschaft

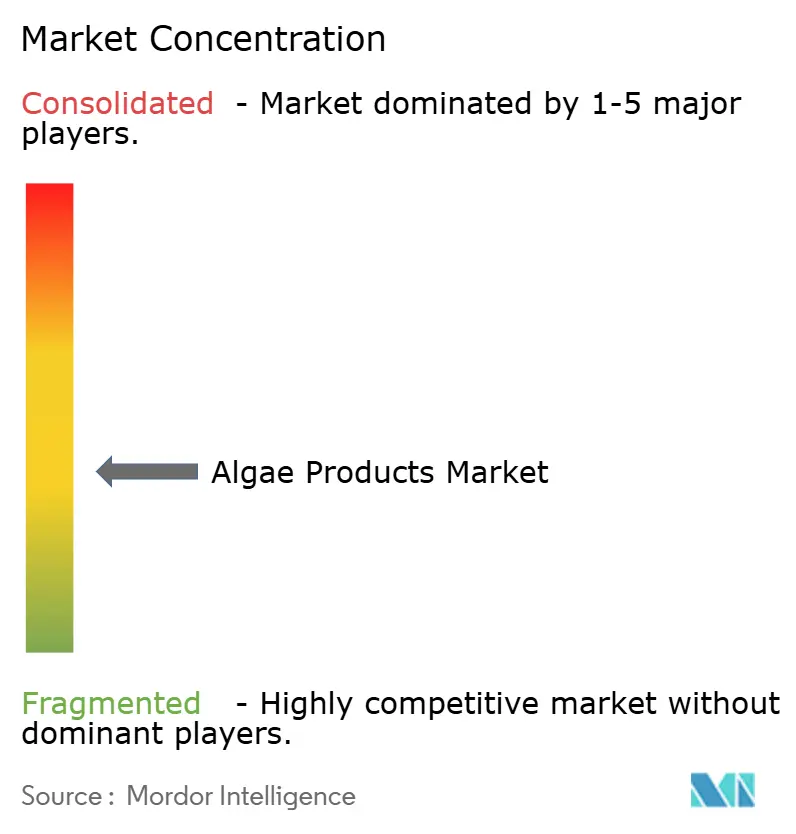

Der Markt für Algenprodukte ist mäßig fragmentiert und umfasst multinationale Zutatenzulieferer, spezialisierte Algenkultivierungsunternehmen und regionale Verarbeiter, die bei Faktoren wie Preis, Reinheit und Nachhaltigkeit konkurrieren. Unternehmen wie Archer Daniels Midland, Cargill und BASF nutzen vertikal integrierte Lieferketten und globale Vertriebsnetze, um Mengenverträge mit Lebensmittelherstellern zu sichern. Sie stehen jedoch unter Margendruck aufgrund der Rohstoffpreise für Carrageen und Alginat, was zu strategischen Verlagerungen hin zu höherwertigen Produkten wie Carotinoiden und Algenproteinen durch Akquisitionen und Joint Ventures führt. Beispielsweise plant DSM-Firmenich, 2025 einen genetisch optimierten Haematococcus-Stamm einzuführen. Dies zeigt, wie etablierte Akteure Forschung und Entwicklung nutzen, um eine Premium-Positionierung gegenüber kostengünstigen asiatischen Wettbewerbern aufrechtzuerhalten.

Wachstumschancen konzentrieren sich auf pharmazeutische Hilfsstoffe, wo aus Algen gewonnene Polymere synthetische Cellulosederivate in Retardtabletten ersetzen können, und auf Heimtiernahrung, wo Omega-3-Öle die Gelenkgesundheit und Fellqualität unterstützen, ohne die oxidative Instabilität von Fischöl. Aufstrebende Akteure setzen auf geschlossene Photobioreaktor-Systeme und durch künstliche Intelligenz (KI) gesteuerte Nährstoffoptimierung und erzielen kontaminationsfreie Chargenraten von bis zu 95 %. Diese Qualitätskonsistenz ermöglicht es ihnen, in Hochreinheitsmärkte wie Pharmazeutika und Säuglingsnahrung einzutreten.

Darüber hinaus unterstreichen Patentanmeldungen für modulare Photobioreaktor-Designs mit integrierter Kohlendioxid (CO2)-Abscheidung den zunehmenden Wettbewerb bei der Kultivierungseffizienz. Diese Innovationen ermöglichen es Produzenten, Einnahmen aus CO2-Ausgleichszertifikaten zu generieren, was dazu beiträgt, die Produktionskosten zu subventionieren und die Rendite auf das investierte Kapital zu verbessern.

Marktführer für Algenprodukte

Archer Daniels Midland Company

Cargill, Incorporated

BASF SE

DSM-Firmenich AG

Corbion NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die US-amerikanische Tochtergesellschaft von DIC, Earthrise Nutritionals, eröffnete eine neue Spirulina-Algenkultivierungsanlage in Kalifornien. Die Investition von 1,2 Milliarden JPY integriert KI, SCADA, Robotik und Null-Ablauf-Systeme, um nachhaltiges Smart Farming zu ermöglichen, mit Fokus auf die Produktion von Gesundheitslebensmitteln und LINABLUE-Farbstoff.

- Oktober 2024: DSM-Firmenich führte Life's DHA B54-0100 ein, ein hochwirksames Algenöl mit 545 mg DHA und 80 mg EPA pro Gramm. Diese Innovation ermöglicht kleinere Nahrungsergänzungsmittelkapseln und zielt darauf ab, einem Omega-3-Mangel entgegenzuwirken. Die Einführung markiert eine bedeutende Entwicklung in der aus Algen gewonnenen Omega-3-Technologie und unterstützt das Wachstum des Unternehmens auf nordamerikanischen Märkten.

- Oktober 2024: Algiecel hat 6,5 Millionen EUR an Eigenkapitalfinanzierung gesichert, um die Mikroalgenproduktion für die Futter- und Lebensmittelindustrie auszubauen. Das Unternehmen zielt darauf ab, Bioreaktor-Einsatzstoffe aus CO2-emittierenden Industrien zu beziehen und gleichzeitig hochwertige Biomasse und Bioöl zu erzeugen.

Umfang des globalen Berichts über den Markt für Algenprodukte

Algenprodukte, die aus einzelligen aquatischen Organismen gewonnen werden, verfügen über ein reichhaltiges Nährstoffprofil. Diese Produkte finden Anwendung in Nahrungsergänzungsmitteln, Körperpflege und Pharmazeutika. Der Markt für Algenprodukte wird nach Quelle, Produkttyp, Anwendung und Geografie kategorisiert. Zu den Quellen gehören Braunalgen, Rotalgen, Grünalgen und Blaugrünalgen. Produkttypen umfassen Algenprotein, Alginat, Carrageen, Carotinoide, Lipide und andere Varianten. Anwendungen reichen von Körperpflege, Lebensmitteln und Getränken, Nahrungsergänzungsmitteln und Pharmazeutika bis hin zu Tierfutter und anderen. Der Bericht bietet auch eine geografische Analyse des Marktes, mit Fokus auf entwickelte und aufstrebende Regionen, nämlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wird in USD und das Volumen in Tonnen für alle oben genannten Segmente dargestellt.

| Braunalgen |

| Rotalgen |

| Grünalgen |

| Blaugrünalgen |

| Hydrokolloide | Carrageen |

| Alginat | |

| Sonstige | |

| Algenprotein | |

| Carotinoide | |

| Lipide | |

| Andere Produkttypen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Tierfutter |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Braunalgen | |

| Rotalgen | ||

| Grünalgen | ||

| Blaugrünalgen | ||

| Nach Produkttyp | Hydrokolloide | Carrageen |

| Alginat | ||

| Sonstige | ||

| Algenprotein | ||

| Carotinoide | ||

| Lipide | ||

| Andere Produkttypen | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Tierfutter | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Algenprodukte bis 2031 sein?

Es wird erwartet, dass er 5,84 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 7,17 % wächst.

Welche Algenquelle wächst am schnellsten?

Grünalgen, angetrieben durch Spirulina und Chlorella, werden bis 2031 mit einer CAGR von 9,19 % prognostiziert.

Warum gewinnen Carotinoide in der Aquakultur an Bedeutung?

Ökologische Lachsstandards verbieten synthetische Pigmente, daher stellen Futtermühlen auf aus Algen gewonnenes Astaxanthin mit 4 % Konzentration um, was die Einschlussraten senkt.

Welche Regionen werden das höchste Wachstum verzeichnen?

Asien-Pazifik soll die höchste CAGR von 8,84 % verzeichnen, da China und Indien Photobioreaktoren und Spirulina-Exporte ausbauen.

Welche Anwendung treibt den Großteil der Nachfrage an?

Lebensmittel und Getränke bleiben dominant und machen 2025 48,21 % des Umsatzes aus, da Marken für Clean Labels neu formulieren.

Seite zuletzt aktualisiert am: