Nordamerika Malzzutaten Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

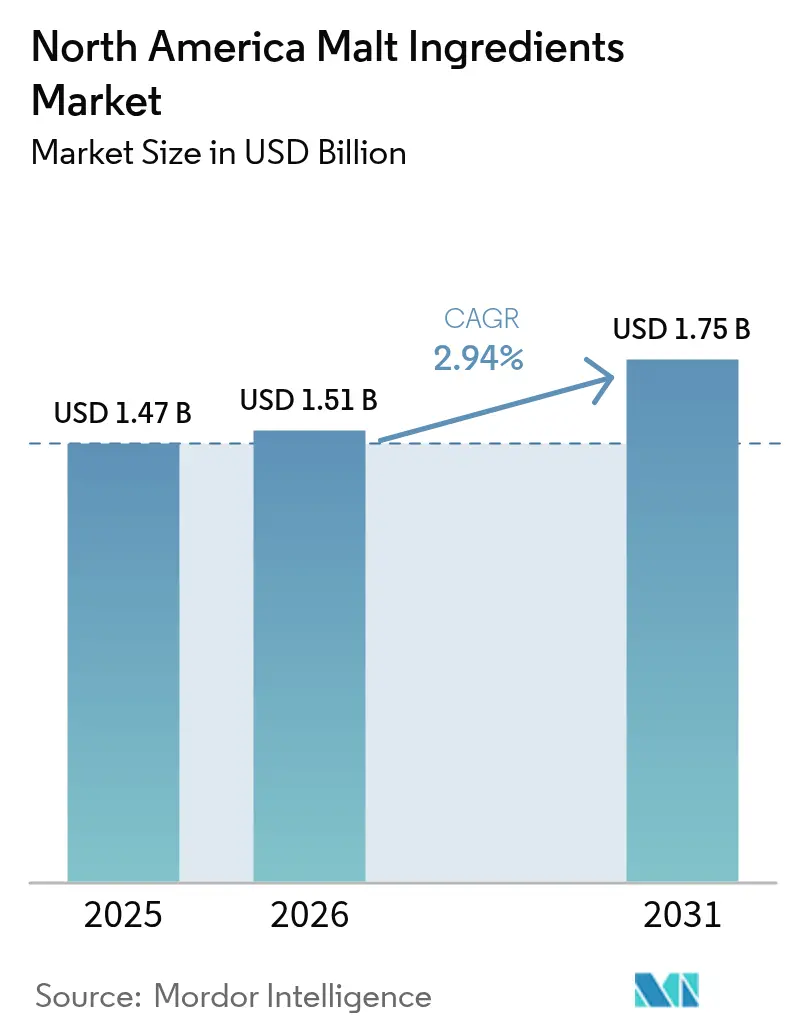

| Marktgröße im Basisjahr (2025) | 1.47 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

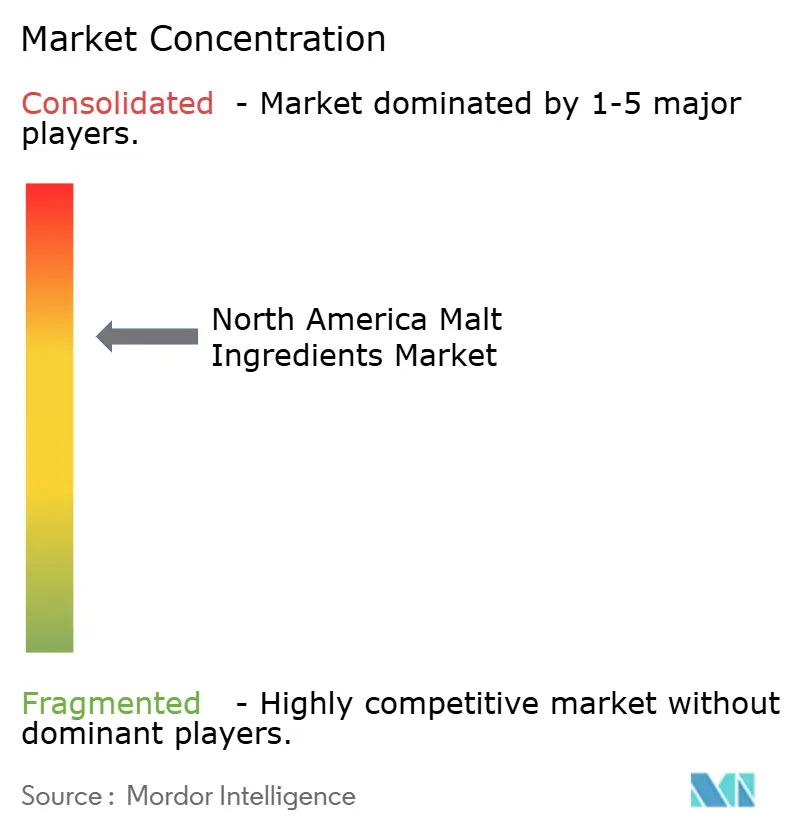

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Malzzutaten Marktanalyse von Mordor Intelligence

Die Marktgröße für Malzzutaten in Nordamerika wird voraussichtlich von USD 1,47 Milliarden im Jahr 2025 auf USD 1,51 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,94 % über den Zeitraum 2026–2031 USD 1,75 Milliarden erreichen. Gerste dient seit langem als primäre Quelle für Malzzutaten in Nordamerika. Da Brauer und Lebensmittelformulierungsexperten jedoch zunehmend glutanverträgliche und Clean-Label-Alternativen suchen, steigt die Nachfrage nach Weizen- und Reismalzen. Handwerkliche Produzenten bevorzugen überwiegend Trockenmalzformate aufgrund ihrer Lagerstabilität. Dieser Wandel unterstreicht nicht nur die Bedeutung der Compliance, sondern bietet auch etablierten Mälzern einen Wettbewerbsvorteil. Darüber hinaus mildert die integrierte Getreidebeschaffung, die die Vereinigten Staaten, Kanada und Mexiko umfasst, die Volatilität der Rohstoffe und bedient gleichzeitig eine vielfältige Anwendungsbasis in den Bereichen Lebensmittel, Getränke und Pharmazeutika. Während alkoholische Getränke weiterhin dominieren, erlebt der Markt eine Diversifizierung der Endanwendungen. Alkoholfreie malzbasierte Getränke entwickeln sich zu einer beliebten Wahl, da Verbraucher sie als natürliche Energiebooster und gesündere Alternativen zu zuckerhaltigen Limonaden bevorzugen. In diesem Bereich werden Trockenmalzextrakte wegen ihrer Löslichkeit und ernährungsphysiologischen Vorteile bevorzugt. Die Pharmaindustrie schätzt ebenfalls Malzzutaten und nutzt sie als Hilfsstoffe und Aromastoffe in Sirupen und Tonika. Diese Zutaten eignen sich für Formulierungen, die eine milde Süße und eine bestimmte Viskosität erfordern. Diese branchenübergreifende Nachfrage unterstreicht Nordamerikas Status als reifer, aber dynamischer Malzzutaten-Markt, wobei Prognosen darauf hindeuten, dass Weizen- und flüssige Malzextrakte die bedeutendsten Wachstumsraten verzeichnen werden.

Wichtigste Erkenntnisse des Berichts

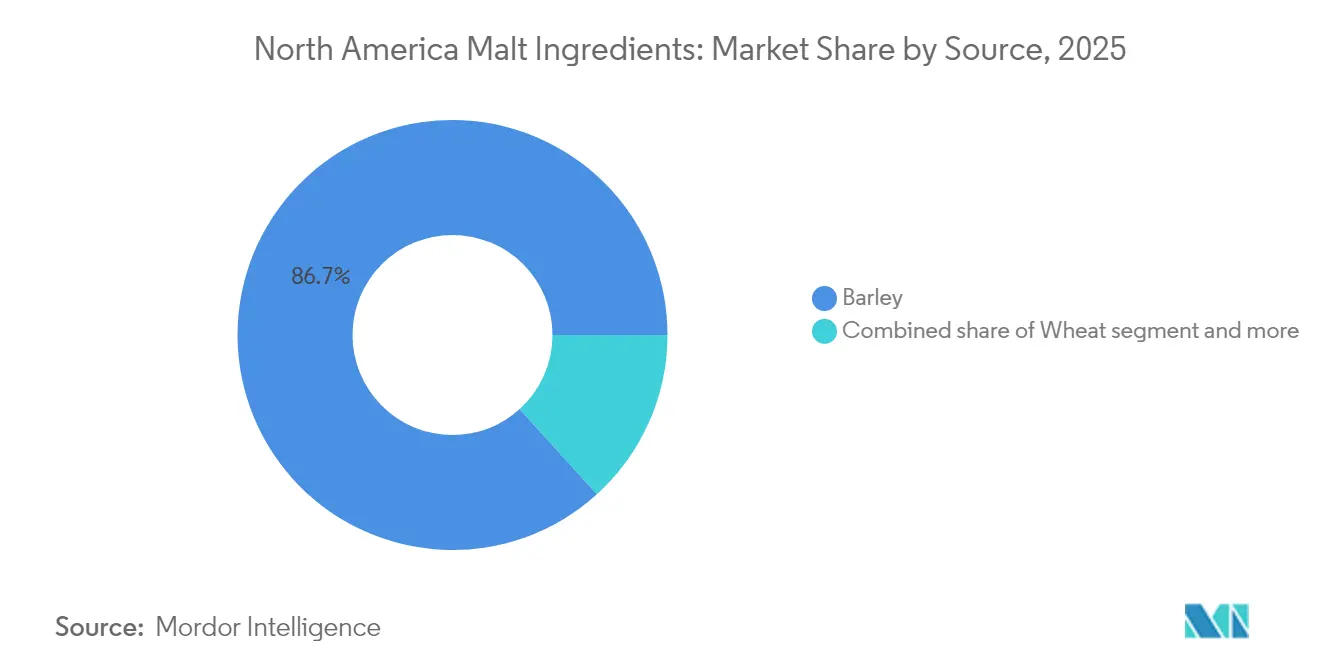

- Nach Quelle entfiel im Jahr 2025 ein dominanter Anteil von 86,72 % des Nordamerika Malzzutaten Marktanteils auf Gerste; für Weizen wird bis 2031 der höchste CAGR von 4,35 % prognostiziert.

- Nach Form hielt das Trockenmalzsegment im Jahr 2025 einen Anteil von 59,12 % an der Nordamerika Malzzutaten Marktgröße, während flüssige Extrakte bis 2031 voraussichtlich mit einem CAGR von 5,85 % wachsen werden.

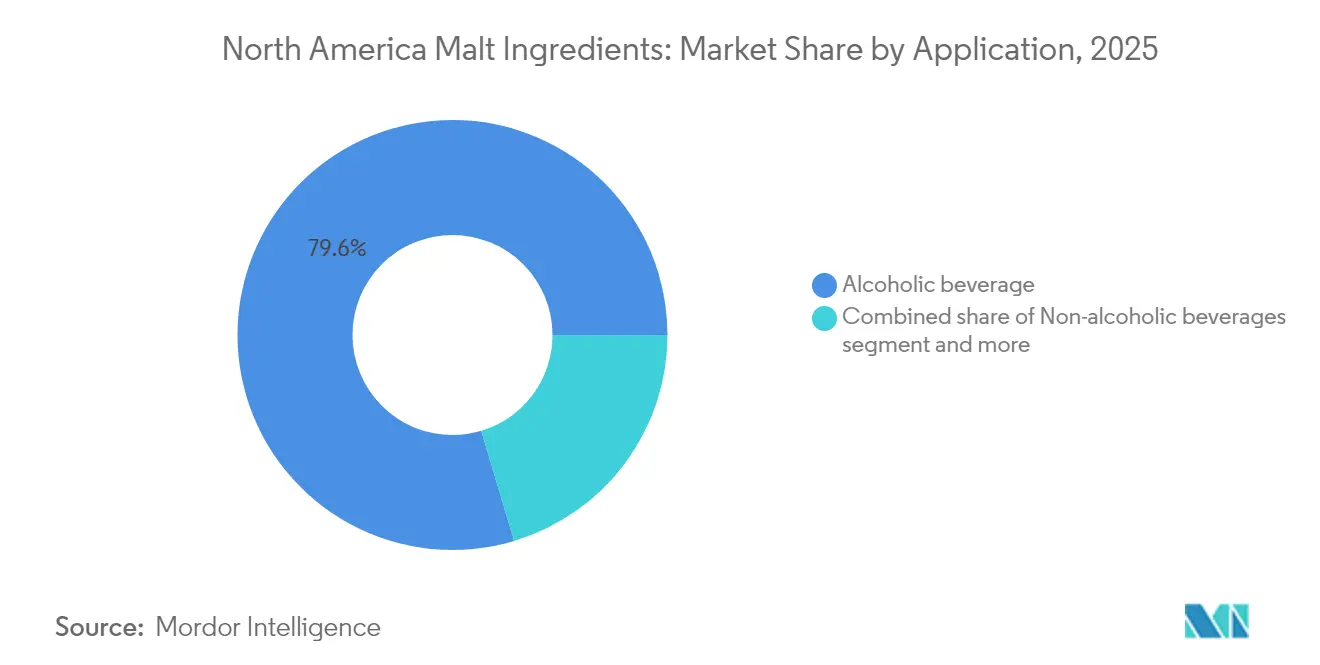

- Nach Anwendung entfielen im Jahr 2025 79,63 % des Umsatzes auf alkoholische Getränke; das Lebensmittelsegment wächst bis 2031 mit einem CAGR von 5,72 %.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Anteil von 56,88 % an der Nordamerika Malzzutaten Marktgröße; Mexiko ist das am schnellsten wachsende Gebiet mit einem CAGR von 5,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Malzzutaten Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Craft-Bier und Mikrobrauereien | +1.5% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für natürliche und Clean-Label-Zutaten | +0.8% | Global, mit Premiumfokus in städtischen Märkten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Expansion alkoholfreier Malzgetränke und Gesundheitstonika | +0.6% | Kernmarkt Nordamerika, frühe Einführung in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte beim Malzrösten und bei der enzymatischen Umwandlung | +0.4% | Produktionszentren in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Verwendung in der Destillatspiritusindustrie | +0.3% | Bourbon-/Whiskey-Regionen der Vereinigten Staaten, Roggenproduktion in Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für langsam verdauliche Kohlenhydrate | +0.2% | Gesundheitsbewusste Bevölkerungsgruppen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Craft-Bier und Mikrobrauereien

In Nordamerika treiben die steigende Beliebtheit von Craft-Bier und die Verbreitung von Mikrobrauereien ein robustes Wachstum im Malzzutaten-Markt voran. Da Verbraucher zunehmend einzigartige, geschmackvolle und handwerklich hergestellte Biere bevorzugen, diversifizieren Mikrobrauereien und Craft-Brauer ihre Malzauswahl und greifen auf Spezial- und Premiummalze zurück, um ihre Produkte abzuheben. Im Gegensatz zu großen kommerziellen Brauereien, die häufig auf Zusatzstoffe wie Mais oder Reis zur Kostensenkung zurückgreifen, legen Craft-Brauer Wert auf Geschmackskomplexität und Authentizität. Sie stützen sich stark auf hochwertige Malze, um sowohl die grundlegenden als auch die speziellen Eigenschaften ihrer Biere zu gestalten. Dieser Paradigmenwechsel hat einen Anstieg der Nachfrage nach Malzzutaten ausgelöst, wobei Craft-Brauereien einen erheblichen Anteil am gesamten Malzverbrauch ausmachen. Die Mikrobrauerei-Landschaft erlebt ein exponentielles Wachstum mit einem stetigen Zustrom neuer Marktteilnehmer jedes Jahr, was die Nachfrage nach vielfältigen Malzprofilen intensiviert. So zeigen beispielsweise Daten der Brewers Association, dass die Vereinigten Staaten im Jahr 2024 über 9.796 betriebsbereite Craft-Brauereien verfügten. Diese Zahl umfasste 2.029 Mikrobrauereien, 3.552 Braugaststätten, 3.936 Taproom-Brauereien und 279 regionale Craft-Brauereien [1]Quelle: Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", brewersassociation.org.

Wachsende Präferenz für natürliche und Clean-Label-Zutaten

Regulatorische Änderungen zur Förderung von Clean Labeling steigern den Wert von Malzzutaten, die Transparenz und Rückverfolgbarkeit bei gleichzeitiger Funktionalität betonen. Die aktualisierten Vorschriften zur guten Herstellungspraxis der Lebensmittel- und Arzneimittelbehörde (FDA) gemäß dem Lebensmittelsicherheitsmodernisierungsgesetz (FSMA) verpflichten Malzverarbeiter zur Durchführung gründlicher Gefahrenanalysen und zur Umsetzung vorbeugender Kontrollen. Dies versetzt konforme Verarbeiter in die Lage, die Anforderungen von Lebensmittelherstellern zu erfüllen, die zuverlässige und verifizierte Lieferpartner suchen. Gerste mit ihrem 80-prozentigen Gehalt an komplexen Kohlenhydraten erfüllt die Verbrauchernachfrage nach natürlichen Zutaten, die funktionelle Vorteile ohne synthetische Zusatzstoffe bieten. Laut der Brewers Association hat die Entscheidung des TTB, seinen vorgeschlagenen Zutatendeklarationsvorschlag zurückzuziehen, regulatorische Stabilität für alkoholische Getränke geschaffen. Dies ermöglicht es Malzlieferanten, sich auf freiwillige Transparenzinitiativen zu konzentrieren, die zur Differenzierung ihrer Premiumprodukte beitragen. Das aktuelle regulatorische Umfeld begünstigt etablierte Verarbeiter mit starken Qualitätssystemen, während es für kleinere Akteure ohne Compliance-Infrastruktur Herausforderungen schafft.

Expansion alkoholfreier Malzgetränke und Gesundheitstonika

Der Malzzutaten-Markt in Nordamerika erlebt einen Aufschwung, der durch die steigende Beliebtheit alkoholfreier Malzgetränke und Gesundheitstonika angetrieben wird. Dieser Trend spiegelt einen umfassenderen Wandel in den Verbraucherlebensstilen wider, bei dem Wohlbefinden, Nüchternheit und funktionelle Ernährung in den Vordergrund rücken. Insbesondere Millennials und die Generation Z tendieren zu Alkoholalternativen, die nicht nur den Gaumen erfreuen, sondern auch gesundheitliche Vorteile bieten. Diese malzbasierten Getränke, die für ihren reichen Gehalt an den Vitaminen B und E, Aminosäuren, Antioxidantien und löslichen Ballaststoffen gelobt werden, werden sowohl als nahrhaft als auch als energiespendend vermarktet. In diesen Getränken erfüllt Malz eine doppelte Funktion: Es wirkt als natürliches Süßungsmittel und verbessert den Körper des Getränks, was es zu einer perfekten Wahl für Getränke macht, die das vollmundige Mundgefühl von Bier ohne Alkohol nachahmen wollen. Branchengrößen, darunter Heineken (mit Heineken 0.0), Athletic Brewing Co. und Budweiser Zero, investieren erhebliche Mittel in alkoholfreie Malzgetränke und priorisieren dabei hochwertige Malze zur Sicherstellung eines authentischen Geschmacks.

Technologische Fortschritte beim Malzrösten und bei der enzymatischen Umwandlung

In Nordamerika verbessern Fortschritte in der Malzrösttechnologie und der enzymatischen Umwandlung die Qualität und Funktionalität von Malzzutaten in Lebensmitteln und Getränken. Die fortschrittlichen Röstsysteme ermöglichen eine präzise Kontrolle über Farbe, Geschmack und Aroma und befähigen Hersteller, maßgeschneiderte Malze für verschiedene Produkte zu produzieren, von dunklen Stouts bis hin zu leichten Frühstückscerealien. Diese Fähigkeit ermöglicht es Mälzern, konsistente, hochwertige Zutaten zu liefern, die sowohl Craft-Brauern als auch großen Lebensmittelherstellern dienen. Die Optimierung der enzymatischen Umwandlung durch kontrollierte Keimung erhöht die Extraktionseffizienz bei gleichzeitiger Erhaltung funktioneller Verbindungen und hilft Verarbeitern, höhere Ausbeuten aus Premiumgerstensorten zu erzielen. Die Entwicklung krankheitsresistenter Gerstensorten, unterstützt durch eine Investition von USD 2,1 Millionen der Saskatchewan Barley Development Commission im Jahr 2024, reduziert Verarbeitungsschwankungen und erhält die enzymatische Aktivität für eine effiziente Umwandlung [2]Quelle: Barley Bin, "Farmers Struggle With Pre-Harvest Sprouting," Barley Bin, barleybin.ca . Diese technologischen Verbesserungen stärken die Kapazitäten von Verarbeitern, die Präzisionsanlagen einsetzen, und tragen zur Standardisierung von Malzproduktionsprozessen bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Trend zu glutenfreier Ernährung | -0.4% | Gesundheitsbewusste Segmente in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucherbekanntheit der Malzvorteile in Nicht-Getränkeanwendungen | -0.3% | Nordamerika jenseits traditioneller Brauregionen | Langfristig (≥ 4 Jahre) |

| Strenge FDA-Richtlinien zur Kennzeichnung | -0.2% | Lebensmittel- und Getränkehersteller in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitspflichten gemäß dem Lebensmittelsicherheitsmodernisierungsgesetz (FSMA) | -0.1% | Getreideverarbeitungsanlagen in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Trend zu glutenfreier Ernährung

Da Verbraucher zunehmend Gluten meiden, verschieben sich die Zutatenentscheidungen in den Lebensmittel- und Getränkesektoren. Dieser Trend setzt nicht nur traditionelle gerstenbasierte Malze unter Druck, sondern ebnet auch den Weg für die Verarbeitung alternativer Getreidesorten. Während Reismalz teurer in der Herstellung ist als sein Gerstenpendant, bietet es Vorteile beim glutenfreien Brauen und in Nischenanwendungen, wo die Einhaltung von Vorschriften seinen Premiumpreis rechtfertigen kann. In den Vereinigten Staaten reicht die heimische Malzgerstenproduktion nicht aus, um den lokalen Bedarf zu decken, was zu Importen und einer daraus resultierenden Versorgungsanfälligkeit führt, insbesondere angesichts des wachsenden Trends zu glutenfreien Substituten. Hanfsamen mit ihrem hohen Proteingehalt und essentiellen Fettsäuren entwickeln sich zu funktionellen Alternativen und übernehmen Rollen, die traditionell von Malz gehalten wurden, insbesondere bei der Bereitstellung von Protein und Geschmackstiefe. Reis hingegen bietet mit seinen überlegenen Erträgen und Malzeigenschaften einen nachhaltigen Weg für Verarbeiter, die bereit sind, auf alternative Getreidesorten umzusteigen. Die regulatorischen Einschränkungen hinsichtlich des THC-Gehalts in Hanfprodukten begrenzen jedoch deren unmittelbares Potenzial als Substitute.

Begrenzte Verbraucherbekanntheit der Malzvorteile in Nicht-Getränkeanwendungen

Malzzutaten werden in Lebensmittel-, Pharma- und Nahrungsergänzungsmittelanwendungen zu wenig genutzt, da ihre funktionellen Vorteile nicht weithin bekannt sind. Vollkornprodukte heben die Vorteile von Ballaststoffen, Proteinen und Phenolsäuren bei der Vorbeugung chronischer Krankheiten hervor und schaffen Möglichkeiten für malzbasierte Zutaten. Verbraucher sind jedoch mit etablierten Vollkornprodukten wie Quinoa und Hafer vertrauter. Die Vereinigung der amerikanischen Futtermittelkontrollbehörden betont die Notwendigkeit einer genauen Kennzeichnung und Zutatenangabe in Futteranwendungen [3]Quelle: AAFCO Communications, "AAFCO and K-State Olathe Seek SMEs for New SRIS Process," Association of American Feed Control Officials, aafco.org. Dieser regulatorische Fokus könnte dazu beitragen, die Malzverwendung auszuweiten, aber die Verbraucheraufklärung bleibt unzureichend. Bemühungen zur Förderung der Nachhaltigkeit, wie die Verwendung von Brauerei-Abfällen für Tierfutter und Energieerzeugung, zeigen die Rolle von Malz in einer Kreislaufwirtschaft. Das öffentliche Bewusstsein für diese Umweltvorteile ist jedoch noch begrenzt. Investitionen in die Verbraucheraufklärung könnten die Nachfrage nach Malz in funktionellen Lebensmitteln steigern. Darüber hinaus könnte eine gezielte B2B-Kommunikation mit Lebensmittelformulierungsexperten und Ernährungswissenschaftlern das Bewusstsein schnell schärfen und die Einführung vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Gerste steht unter dem Druck alternativer Getreidesorten

Im Jahr 2025 hielt Gerstengetreide einen dominanten Anteil von 86,72 % am Malzzutaten-Markt Nordamerikas. Diese Vormachtstellung beruht auf Gerstes etablierter agronomischer Grundlage, ihrer hohen diastatischen Kraft und ihrer konsistenten Leistung sowohl in Brau- als auch in Lebensmittelanwendungen. Zweizeilige Gerste sticht als erste Wahl für das Mälzen hervor, dank ihrer gleichmäßigen Korngröße, zuverlässigen Enzymproduktion und Vielseitigkeit sowohl im Groß- als auch im Craft-Brauen. Während traditionelle Sorten wie CDC Copeland lange Zeit Grundpfeiler waren, werden sie nun von fortschrittlichen Kultivaren wie CDC Fraser und AAC Connect in den Schatten gestellt. Diese neueren Sorten weisen eine überlegene Krankheitsresistenz und verbesserte Verarbeitungseigenschaften auf, was den Wandel der Branche hin zu Effizienz und Resilienz angesichts klimatischer Herausforderungen widerspiegelt.

Weizenmalz befindet sich trotz seines kleineren Marktanteils auf einem Aufwärtstrend und wird voraussichtlich bis 2031 mit einem robusten CAGR von 4,35 % wachsen. Die wachsende Bedeutung von Weizenmalz treibt diesen Anstieg im glutanverträglichen Brauen und seine Rolle bei der Verfeinerung des Mundgefühls, der Schaumhaltigkeit und der allgemeinen Produktdifferenzierung von Bier voran. Mit seiner Clean-Label-Attraktivität und vielseitigen Funktionalität schnitzt sich Weizenmalz eine bedeutende Nische sowohl im Craft-Braubereich als auch im Speziallebensmittelbereich. Da Verbraucher zunehmend texturreiche und Premiumprodukte bevorzugen, festigt Weizenmalz seinen Status als entscheidender Wachstumskatalysator. Dieser Trend ist besonders bei Verarbeitern erkennbar, die ihre Beschaffungsstrategien diversifizieren und spezialisierte Verarbeitungstechniken verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Extrakte gewinnen durch Verarbeitungskomfort an Fahrt

Im Jahr 2025 hielten Trockenmalzextrakte einen führenden Anteil von 59,12 % am Malzzutaten-Markt Nordamerikas. Ihre Dominanz beruht auf Vorteilen wie einer verlängerten Haltbarkeit, reduzierten Transportkosten und Vielseitigkeit in verschiedenen Endanwendungsszenarien. Da sie leicht und stabil sind, werden Trockenmalze besonders von kleinen bis mittelgroßen Brauereien, Lebensmittelverarbeitern und Exportmärkten bevorzugt, die Logistikeffizienz priorisieren. Ihre Kosteneffizienz, gepaart mit einfacher Lagerung und minimiertem Verderbnisrisiko, hat zu einer weit verbreiteten Einführung in den Bereichen Craft-Brauen und verpackte Lebensmittel geführt. Darüber hinaus festigt die Flexibilität bei der Formulierung den Status von Trockenmalz als bevorzugte Zutat in Branchen, die Stabilität und Lagerkomfort priorisieren.

Andererseits sind flüssige Malzextrakte auf dem Weg, die Konkurrenz zu übertreffen, wobei Prognosen einen robusten CAGR von 5,85 % bis 2031 anzeigen. Ihre Attraktivität liegt in der Verarbeitungskomfort und zuverlässigen Zuckerprofilen. Eine solche Konsistenz ist im industriellen Brauen und in der Lebensmittelherstellung von größter Bedeutung, wo betriebliche Effizienz entscheidend ist. Flüssige Extrakte vereinfachen den Prozess, reduzieren Schritte und ermöglichen eine sorgfältige Kontrolle über die enzymatische Umwandlung. Diese Präzision ermöglicht es Herstellern, Zuckerzusammensetzungen für Nischenanwendungen, einschließlich Pharmazeutika, anzupassen. Darüber hinaus stärken Fortschritte in der Konzentrations- und Konservierungstechnik die Stabilität und Qualität von flüssigen Malzen. Diese Verbesserung macht flüssige Malze zu einer attraktiveren Option, selbst bei ihren höheren Anfangskosten, insbesondere in Szenarien, die eine schnelle Verarbeitung und Standardisierung erfordern.

Nach Anwendung: Lebensmittelsegment entwickelt sich zum Wachstumsmotor

Im Jahr 2025 hielten alkoholische Getränke einen bedeutenden Anteil von 79,63 % am Malzzutaten-Markt Nordamerikas und unterstrichen damit das reiche Brauerbe der Region und die zentrale Rolle von Malz bei der Herstellung von Bier und Spirituosen. Die etablierte Infrastruktur, gepaart mit Verbrauchertreue und kontinuierlicher Produktinnovation, stärkt die vorherrschende Verwendung von Malz sowohl im Craft- als auch im Mainstream-Brauen. Malz ist in alkoholischen Getränkeformulierungen unverzichtbar und spielt eine entscheidende Rolle bei der Fermentation, Geschmacksverbesserung und Körperentwicklung. Da das Craft-Brauen eine Renaissance erlebt und Premiumisierungstrends an Fahrt gewinnen, wird die Bedeutung von Malz im Sektor weiter gefestigt, was seine Dominanz sowohl bei Groß- als auch bei handwerklichen Produzenten sicherstellt.

Andererseits werden Lebensmittelanwendungen das schnellste Wachstum verzeichnen, mit einem prognostizierten CAGR von 5,72 % bis 2031, angetrieben durch einen zunehmenden Verbraucherfokus auf Gesundheit und Wohlbefinden. Dank ihres Profils langsam verdaulicher Kohlenhydrate und ihrer Vorteile für die glykämische Kontrolle werden malzbasierte Zutaten in der Sporternährung, bei Mahlzeitenersatzprodukten und Produkten für Diabetiker immer beliebter. Der wachsende Appetit auf Clean-Label-Funktionszutaten sowohl in verpackten als auch in frischen Lebensmitteln erweitert die Rolle von Malz weit über seine traditionellen Brauanwendungen hinaus. Darüber hinaus zeigt sich Malzs Vielseitigkeit durch seine Anwendungen in alkoholfreien Getränken, Pharmazeutika und Tierfutter, was den Markt diversifiziert. Diese Diversifizierung befähigt Verarbeiter, spezialisierte, wertschöpfende Produkte zu entwickeln und ihre Abhängigkeit vom alkoholischen Getränkesektor zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 halten die Vereinigten Staaten einen dominanten Anteil von 56,88 % am nordamerikanischen Malzzutaten-Markt, gestützt durch konzentrierte Craft-Brauzentren und einen robusten Destillatspiritussektor. Dieser Sektor, wie vom Rat der Destillatspiritusen hervorgehoben, verbrauchte beeindruckende 2,8 Milliarden Pfund Getreide. Unterdessen ist Mexiko auf dem Vormarsch, wobei Prognosen einen robusten CAGR von 5,11 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf eine aufblühende Craft-Bier-Szene und einen Anstieg der verfügbaren Einkommen zurückzuführen. Städtische Zentren, gestützt durch ein starkes Vertriebsnetz, erleben einen bemerkenswerten Wandel im Verbraucherverhalten, der zu einer verstärkten Experimentierfreude beim Craft-Brauen führt.

Kanada, der fünftgrößte globale Gerstenproduzent, nimmt eine strategische Position ein und belegt den dritten Platz bei den Malzgerstenexporten und den sechsten Platz bei den gesamten Gerstenexporten. Bis 2025 wird Kanada laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) 36 % seiner jährlichen Gerstenproduktion exportieren und damit 7,5 % des globalen Gerstenhandels ausmachen. Unterdessen verzeichnen andere nordamerikanische Nationen trotz begrenzter lokaler Verarbeitungskapazitäten einen wachsenden Appetit auf Spezialmalzimporte, die Nischen- und Premiumbraubedürfnisse befriedigen.

Nordamerika verfügt mit seiner fortschrittlichen landwirtschaftlichen Kompetenz und einer starken Verbraucherneigung zu Craft- und Spezialgetränken über den größten regionalen Marktanteil weltweit. Erhebliche Investitionen in die Verarbeitungstechnologie stärken diese Position weiter. Die erfahrene Brauereiindustrie der Region, gepaart mit einfachem Zugang zu erstklassigen Rohstoffen und optimierten Vertriebskanälen, festigt ihren Status als Vorreiter in der Malzzutatenproduktion und -innovation. Dieses robuste Fundament sichert nicht nur eine stetige Versorgung, sondern fördert auch die Entwicklung von Premiummalzsorten und stärkt den dauerhaften Wettbewerbsvorteil des Marktes.

Regulatorisches Umfeld

In den Vereinigten Staaten sind Malz sowie Malzsirup/-extrakt gemäß den geltenden Good Manufacturing Practices als allgemein als sicher anerkannt (Generally Recognized as Safe, GRAS) für die Verwendung in Lebensmitteln bestätigt (21 CFR 184.1443a und 21 CFR 184.1445), was den breiten Einsatz in Lebensmittel- und Getränkeformulierungen unterstützt. Lebensmittelhersteller und Malzverarbeiter agieren zudem im Rahmen des Food Safety Modernization Act (FSMA), bei dem präventive Kontrollen und Rückverfolgbarkeitsanforderungen die Compliance-Anforderungen für Getreideumschlag, Verarbeitungshygiene und Dokumentation erhöhen, insbesondere für Großlieferanten, die Kunden mit mehreren Werken beliefern.

In Kanada erstreckt sich die Aufsicht auf Health Canada und die Canadian Food Inspection Agency (CFIA), wobei zulässige Verwendungen von Lebensmittelzusatzstoffen über die administrativen Listen zulässiger Lebensmittelzusatzstoffe (Lists of Permitted Food Additives) von Health Canada und die zugehörigen Übergangsleitlinien geregelt werden. Ein bemerkenswerter regulatorischer Berührungspunkt ist die Veröffentlichung im Canada Gazette vom Dezember 2024 (SOR/2024-244), die die fortlaufende Modernisierung von Definitionen und Rahmenwerken für Zutaten und Zusatzstoffe widerspiegelt und die Notwendigkeit erhöht, dass Lieferanten Aktualisierungen der durch Verweis einbezogenen Listen überwachen. Der grenzüberschreitende Handel mit Malz (HTS 1107, einschließlich geröstetem und ungeröstetem Malz) ist zudem mit der Zolltarifeinstufung und der Präferenzbehandlung im Rahmen regionaler Handelsabkommen verknüpft, was sich auf die Einstandskosten für Malz und malzbasierte Vorprodukte auswirkt, die zwischen den Vereinigten Staaten, Kanada und Mexiko bewegt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Malzzutaten in Nordamerika beginnt mit der Saatgutentwicklung und agronomischer Unterstützung, führt dann über den Anbau von Gerste (und anderen Getreidearten), die Erfassung und Lagerung in Getreidesilos, das Mälzen und die Extraktion (in trockener und flüssiger Form) und schließlich zur Verteilung an Brauereien, Brennereien, Lebensmittelhersteller, Formulierer pharmazeutischer Produkte und Nutzer von Tierfutter. Technische Koordination und Qualitätsabstimmung werden von Organisationen wie der American Malting Barley Association (AMBA), dem Canadian Malting Barley Technical Centre (CMBTC) und der Craft Maltsters Guild unterstützt, zusammen mit Züchter- und Forschungseinrichtungen, die die Übernahme von Sorten und Qualitätsspezifikationen prägen.

Kommerzielle Mälzereien und handwerkliche Malzhäuser übersetzen landwirtschaftliche Schwankungen in standardisierte Malzspezifikationen, wodurch die Qualität der Rohgerste zur zentralen vorgelagerten Empfindlichkeit wird. Erkenntnisse aus dem Erntezyklus 2024 wiesen in einigen Regionen auf erhebliche Qualitätsschwankungen hin, darunter berichtete Vertragsablehnungsraten von etwa 30% für bestimmte Partien aufgrund von Keimschäden, was die Bedeutung von Prüfung, Sortierung und alternativer Beschaffung erhöht. Entscheidungen zu Kapazität und Logistik wirken sich auch auf die nachgelagerte Verfügbarkeit aus: Der Schritt von Anheuser-Busch, die Malzanlage in Moorhead zu schließen und die Produktion ab 2025 auf Rahr Malting Co. zu verlagern, zeigt, wie große Abnehmer und Mälzereien ihre Verarbeitungsstandorte und Getreideflüsse neu ausrichten, einschließlich umgeleiteter Gerstenlieferungen an andere Anlagen, um Kontinuität zu wahren und regionale Bedienkosten zu steuern.

Wettbewerbslandschaft

Strategische Akquisitionen gestalten die Wettbewerbsdynamik im Markt neu und führen zu einer moderaten Konsolidierung. Diese Akquisitionen verbessern die Verarbeitungskapazitäten und erweitern die geografische Reichweite, sodass Unternehmen ihre Marktpositionen stärken können. Zu den bemerkenswerten Akteuren, die ihren Stempel aufdrücken, gehören Malteurop Malting Company, Rahr Corporation, Briess Malt & Ingredients Co. und InVivo Group, die die Wettbewerbslandschaft durch Innovation und strategische Initiativen weiterhin beeinflussen.

Über das traditionelle Brauen hinaus erlebt der Markt einen Anstieg der Wachstumschancen, insbesondere in der Verarbeitung alternativer Getreidesorten und in Nischenanwendungen. Die glutenfreie Attraktivität von Reismalz treibt die Nachfrage bei gesundheitsbewussten Verbrauchern an, während der wachsende Trend zu hanfbasierten Zutaten Türen zu neuen Produktkategorien öffnet, insbesondere in den Bereichen funktionelle Lebensmittel und Getränke. Initiativen wie ReGenMalt™ fördern nicht nur regenerative Landwirtschaftspraktiken, sondern befähigen auch Verarbeiter, sich in den Augen umweltbewusster Verbraucher durch die Ausrichtung auf Nachhaltigkeitstrends abzuheben. Diese Programme bieten den doppelten Vorteil von Umweltverantwortung und Marktdifferenzierung, die im heutigen Wettbewerbsumfeld zunehmend entscheidend sind.

Während Technologiepartnerschaften kleineren Verarbeitern einen Einstieg in fortschrittliche Fähigkeiten ohne hohe Investitionen ermöglichen, nutzen größere Verarbeiter die vertikale Integration, um Qualität zu erhalten und Kosten effektiv zu managen. Die vertikale Integration ermöglicht es diesen Unternehmen, die gesamte Lieferkette zu überwachen und so Konsistenz zu gewährleisten und die Abhängigkeit von externen Lieferanten zu reduzieren. Diese regulatorischen Anforderungen erfordern erhebliche Investitionen in Qualitätssysteme und betriebliche Anpassungen und begünstigen unbeabsichtigt etablierte Akteure mit gut funktionierenden Compliance-Mechanismen. Infolgedessen stehen kleinere Verarbeiter vor Markteintrittsbarrieren, während größere, etablierte Unternehmen ihre Positionen im Markt weiter konsolidieren.

Nordamerika Malzzutaten Branchenführer

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen in Nordamerika konzentrieren sich auf die Ausweitung der Malzverwendung über das klassische Bier hinaus in schnell wachsende angrenzende Kategorien, in denen Malz als Clean-Label-Süßungsmittel, Geschmacksbildner und Körperbildner fungiert, insbesondere bei alkoholfreien Malzgetränken, Lebensmittelanwendungen (Backwaren, Cerealien, Süßwaren) und ausgewählten pharmazeutischen Aromen-/Hilfsstoffanwendungen. Der Markt weist zudem Freiräume bei alternativen Getreidemalzen (Weizen und Reis) auf, die eine glutenverträgliche Positionierung und Formulierungsvielfalt unterstützen, im Einklang mit der beobachteten Abkehr von der Abhängigkeit von einer einzigen Getreideart, auch wenn Gerste weiterhin die dominierende Quelle bleibt.

Auf der Angebotsseite zeigen jüngste Standortoptimierungen und Reinvestitionen, wo sich kurzfristige Kapazitätsverbesserungen konzentrieren. Die bestätigte Schließung der Moorhead-Malzanlage von Anheuser-Busch und die Verlagerung der Produktion auf Rahr Malting Co. ab 2025 verdeutlichen die anhaltende Rationalisierung hin zu weniger, größeren, effizienteren Standorten und stärken die Rolle von Vertragsmälzung und konsolidierten Lieferpartnerschaften. Gleichzeitig unterstreicht das von Anheuser-Busch angekündigte Investitionsprogramm in Höhe von 600 Millionen USD für 2025 und 2026 für den US-Betrieb, das sich auf Fertigungstechnologie und die Modernisierung der Lieferketteninfrastruktur konzentriert, die Notwendigkeit konsistenter, spezifikationsgetriebener Malzvorprodukte und schafft Raum für Mälzereien mit fortschrittlichen Qualitätssystemen, Rückverfolgbarkeitsbereitschaft und Spezialröstungs- oder Extraktionsfähigkeiten, um ihren Anteil bei großen Getränkekunden und diversifizierten Lebensmittelkonten zu vertiefen.

Aktuelle Branchenentwicklungen

- April 2026: Anheuser-Busch kündigte ein Investitionsprogramm in Höhe von 600 Millionen USD für 2025 und 2026 zur Modernisierung seiner US-Fertigungstechnologie und Lieferketteninfrastruktur an. Das Programm unterstützt höhere Anforderungen an Konsistenz und Durchsatz im Getränkebetrieb und verschärft die Erwartungen an Zutatenqualität, Logistikzuverlässigkeit und Lieferanten-Compliance für Malz und malzbasierte Vorprodukte.

- Mai 2025: LD Carlson ging eine Partnerschaft mit der Malting Company of Ireland (MCI) ein, um traditionelle irische Malze an US-Craft-Brauer zu vertreiben. Die Vereinbarung erweiterte die Verfügbarkeit von Spezialmalzen über ein etabliertes US-Vertriebsnetzwerk und ergänzte importierte Optionen für Brauer, die differenzierte Malzprofile und Nachhaltigkeitsgeschichten suchen.

- November 2024: French & Jupps ging eine Partnerschaft mit TBI Pro Brew Supply ein, um seine Malze wieder in den US-Craft-Brauereimarkt einzuführen. Durch die Nutzung der Vertriebsreichweite von TBI verbesserte die Mälzerei den Zugang zu ihrem Portfolio für amerikanische Brauereien und erhöhte die Wettbewerbsintensität in den Kanälen für importierte Spezialmalze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert von Malzzutaten, die in Nordamerika verkauft werden, einschließlich Malzgetreideextrakten, -mehlen und -sirupen, die in flüssiger und trockener Form für Lebensmittel, Getränke, Futtermittel und verwandte Anwendungen geliefert werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Aromen ohne Malzbasis sowie Enzymmischungen ohne vergärbare Malzfeststoffe aus.

Übersicht der Segmentierung

- Nach Quelle

- Gerste

- Weizen

- Sonstige

- Nach Form

- Flüssig

- Trocken

- Nach Anwendung

- Alkoholische Getränke

- Alkoholfreie Getränke

- Lebensmittel

- Pharmazeutika

- Tierfutter

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Kartierung öffentlich überprüfbarer Angebots- und Nachfragesignale, die anschließend mit den in der Definition erfassten Produkten abgeglichen werden. Wir beziehen uns typischerweise auf Quellen wie USDA-Agrarstatistiken, Handelsdaten der US International Trade Commission, Tabellen von Statistics Canada und regulatorische Informationen der FDA zu Lebensmitteln und Zutaten, um Rohstoffflüsse und den Verarbeitungskontext zu verstehen.

Wir überprüfen außerdem Unternehmensmeldungen, Investorenpräsentationen und Verbandswebsites sowie angesehene Presseberichterstattung, um Kapazitätsveränderungen, Preiskommentare und Anwendungsverschiebungen zu erfassen, insbesondere im Brau- und Lebensmittelbereich. Darüber hinaus nutzen wir kostenpflichtige Abonnementdatenbanken für Unternehmensfinanzdaten und Patentrecherchen, was hilft, das Tempo von Produktinnovationen und größeren Expansionen gegenzuprüfen. Die hier aufgeführten Desk-Quellen dienen lediglich der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Quellen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Aspekte zu überprüfen, die Desk-Quellen nicht vollständig erklären können, wie etwa Mixverschiebungen zwischen flüssigen und trockenen Formaten und die Entwicklung der Nachfrage über Braubetrieb, Lebensmittel und Futtermittel hinweg. Wir sprechen mit Zutatenlieferanten, Distributoren, Brauern und Lebensmittelherstellern sowie Branchenexperten in den Vereinigten Staaten, Kanada und Mexiko, sodass unsere Annahmen zu Volumen, Preisgestaltung und Auslastung berichtete Kaufmuster widerspiegeln und nicht nur veröffentlichte Handelsgesamtzahlen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 20% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Akteure: 20% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße beginnt mit einem Top-down-Aufbau, bei dem Produktions- und Handelsindikatoren zu einem adressierbaren Nachfragepool für Malzzutaten in Nordamerika rekonstruiert werden, der anschließend anhand beobachteter Preisspannen nach Form und Verwendung in Werte übersetzt wird. Um die Gesamtzahlen realistisch zu halten, bestätigen wir sie durch selektive Bottom-up-Näherungen, wie beispielsweise stichprobenartige Lieferantenumsätze, Kanalprüfungen und durchschnittliche Verkaufspreise multipliziert mit geschätzten Verbrauchsvolumina, gefolgt von Anpassungen, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten in das Modell einfließenden Eingaben gehören die Verfügbarkeit von Malzgetreide, insbesondere Gerste und Weizen, Import- und Exportbewegungen für Malzprodukte, der Nachfrageanteil aus Brau- versus Lebensmittelanwendungen, das Verhältnis von flüssig zu trocken sowie die typische Preisentwicklung nach Anwendung. Wo direkte Volumendaten dünn sind, werden Lücken durch konservative Bandbreiten aus Interviews überbrückt, und die Gesamtzahlen werden anschließend erneut gegen Handels- und Produktionssignale getestet, damit der implizite Verbrauch nicht überschätzt wird.

Für die Prognose wenden wir eine Szenarioanalyse an, unterstützt durch eine einfache Regressionsbetrachtung der Nachfragetreiber, die von Fachleuten durchgängig genannt werden, wie Bierproduktionstrends, die Einführung von Craft- und Spezialmalzen, die Produktion von Backwaren und Cerealien sowie die Richtung der Inputkosten. Annahmen werden erst finalisiert, nachdem sie auf interne Konsistenz über Länder hinweg und auf plausible Jahr-über-Jahr-Entwicklung geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass ungewöhnliche Ergebnisse frühzeitig erkannt und vor der Veröffentlichung korrigiert werden. Wir gleichen den endgültigen Marktwert mit unabhängigen Signalen wie Handelsbewegungen, vorgelagerten Getreidebedingungen und offengelegten Kapazitätsänderungen ab und überprüfen anschließend größere Abweichungen auf Länder- und Anwendungsebene.

Vor der Freigabe durchlaufen das Modell und seine Annahmen mehrere Analystenprüfungen, und Experten werden erneut kontaktiert, wenn Preis- oder Volumenbandbreiten nicht mit dem beobachteten Marktverhalten übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Angebot verändern können. Unmittelbar vor der Auslieferung wird eine erneute Durchsicht vorgenommen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Malzzutatenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Malzzutaten in Nordamerika stimmen häufig nicht überein, da der Produktkorb und die Ebene der Wertschöpfungskette zwischen den Studien nicht einheitlich gehalten werden und da Basisjahre, Zeitpunkte der Währungsumrechnung und die Logik der Preisinflation je nach Herausgeber variieren.

Einige Schätzungen scheinen breitere Ausgaben für Brauzutaten und angrenzende getreidebasierte Vorprodukte in eine einzige Zahl zu bündeln. Bei Mordor Intelligence beschränkt sich der Wert auf Malzzutaten wie Malzgetreideextrakte, -mehle und -sirupe in flüssiger und trockener Form und schließt Nicht-Malz-Aromasysteme sowie Enzymmischungen ohne vergärbare Malzfeststoffe aus, was die Gesamtsumme erheblich verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,47 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 8,00 Mrd. USD (2024) | Der Wert ist deutlich höher, da der Geltungsbereich wahrscheinlich auf breitere Ausgaben für Brau- und Lebensmittelzutaten ausgeweitet wird und aggressive Wertschöpfung über Malzfeststoffe hinaus angewendet werden könnte, was den adressierbaren Markt im Vergleich zu einer Definition, die sich ausschließlich auf Malzzutaten bezieht, aufbläht. |

| Fachzeitschrift B | 1,33 Mrd. USD (2025) | Der niedrigere Wert kann aus einer engeren Länderabdeckung und strengeren Einschlussregeln resultieren, zusätzlich zu unterschiedlichen Durchschnittspreisannahmen für flüssige und trockene Formate sowie einem abweichenden Zeitpunkt für Währungsumrechnung und Inflationsaktualisierungen. |

Betrachtet man die drei Zahlen im Vergleich, so erklärt sich der größte Teil der Abweichung dadurch, was als Malzzutat gezählt wird und wie Preise über die Endanwendungen hinweg angewendet werden. Indem wir den Geltungsbereich an klar definierte Malzfeststoffe binden und die Gesamtzahlen anschließend mit Handels-, Kapazitäts- und Interviewbandbreiten abgleichen, können wir eine Zahl liefern, die einfacher nachzuvollziehen und Jahr für Jahr zu wiederholen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nordamerika Malzzutaten Markt?

Der Markt wird im Jahr 2026 auf USD 1,51 Milliarden geschätzt und soll bis 2031 USD 1,75 Milliarden erreichen.

Welches Quellsegment dominiert den Markt?

Gerste hält einen Anteil von 86,72 %, obwohl Weizen mit einem CAGR von 4,35 % bis 2031 am schnellsten wächst.

Warum gewinnen flüssige Malzextrakte an Beliebtheit?

Große Brauer bevorzugen flüssige Extrakte wegen der Dosiergenauigkeit und der reduzierten Verarbeitungsschritte, was bis 2031 einen CAGR von 5,85 % antreibt.

Wie beeinflusst der regulatorische Wandel die Marktdynamik?

FSMA-Rückverfolgbarkeitspflichten und Clean-Label-Erwartungen veranlassen Mälzer, in digitales Tracking und die Einhaltung vorbeugender Kontrollen zu investieren.

Seite zuletzt aktualisiert am: