Albumin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

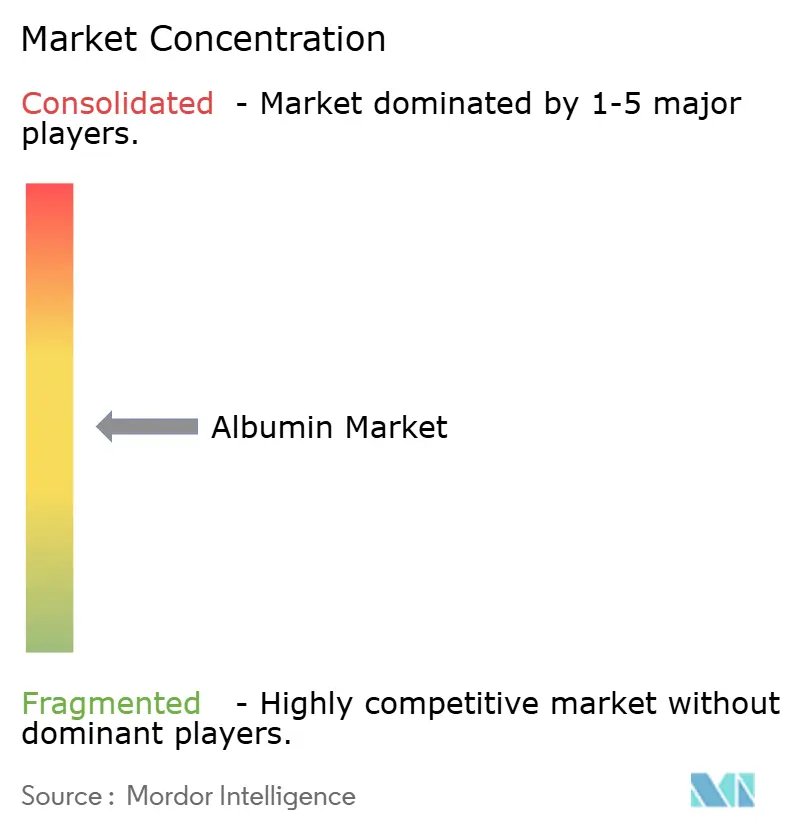

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Albumin-Marktanalyse von Mordor Intelligence

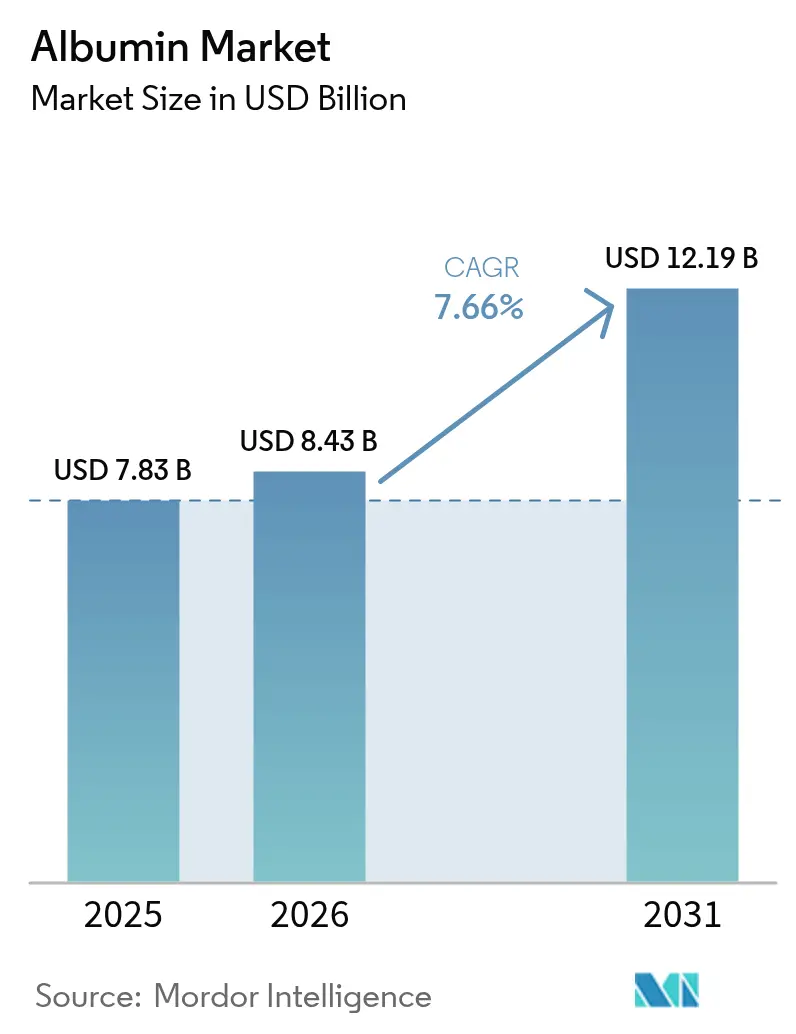

Die Albumin-Marktgröße wird voraussichtlich von 7,83 Milliarden USD im Jahr 2025 auf 8,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,66 % über 2026–2031 einen Wert von 12,19 Milliarden USD erreichen.

Der Wachstumspfad spiegelt einen Wandel von angebotsbeschränkten, plasma-abgeleiteten Ausgangsstoffen hin zu rekombinanten Plattformen wider, die Pathogenrisiken adressieren, die Konsistenz verbessern und neue Anwendungsfälle in Impfstoffen, Biologika und fortschrittlicher Arzneimittelabgabe unterstützen. Impfprogramme, Zellkulturforschung und Reformulierungen von Onkologiearzneimitteln erweitern die adressierbare Basis, da politische Entscheidungsträger die Qualitätskontrollen bei der Blutproduktversorgung verschärfen und Bioprozessoren nach tierkomponentenfreien Inhaltsstoffen suchen. Im Albumin-Markt zeichnet sich zudem eine Doppelquellenstruktur ab, bei der plasma-abgeleitete Produkte etablierte Versorgungseinrichtungen bedienen, während rekombinante Formate in hochwertige Anwendungen vordringen, bei denen Chargenkonsistenz und regulatorische Vorhersehbarkeit von Bedeutung sind. Regulatorische Aktualisierungen in den Vereinigten Staaten und Europa gestalten die Produktionsentscheidungen neu, unterstützen eine anhaltende Nachfrage nach pathogenfreien Ausgangsstoffen und stehen im Einklang mit den Bemühungen der Branche, die Variabilität in Fertigungsabläufen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

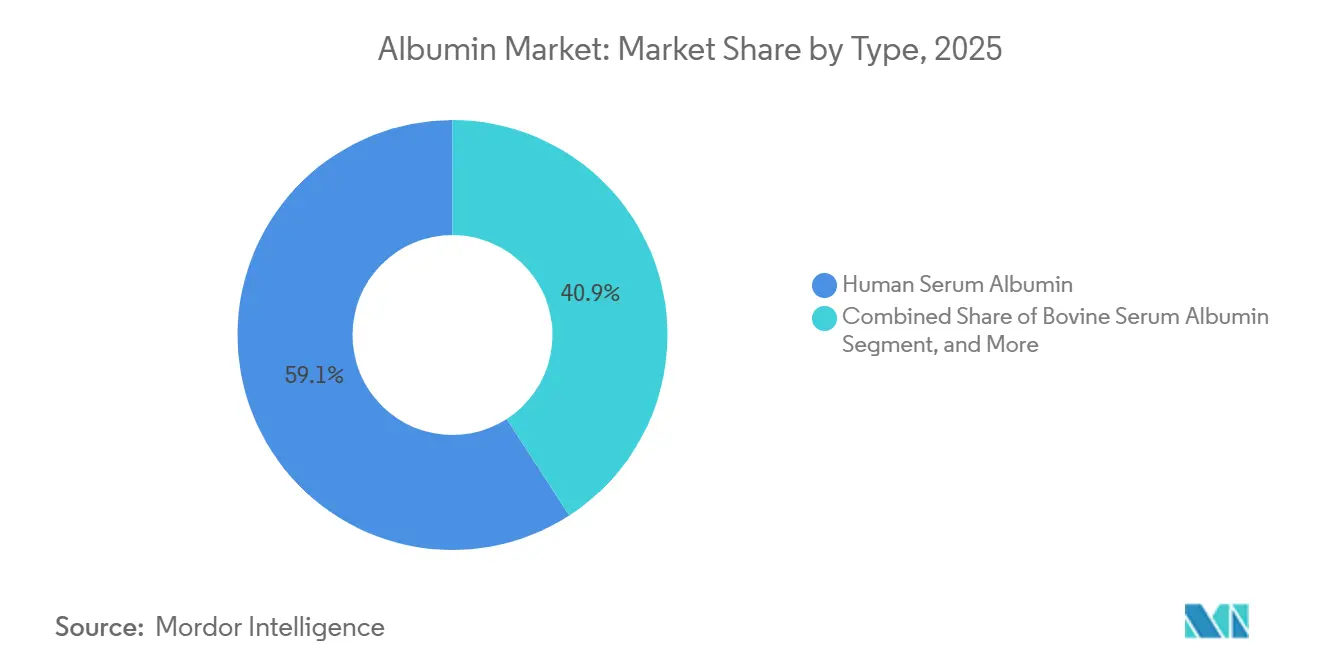

- Nach Typ führte Humanes Serumalbumin mit einem Umsatzanteil von 59,14 % im Jahr 2025, während Rekombinantes Albumin bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

- Nach Quelle hielt Plasma-abgeleitetes Albumin im Jahr 2025 einen Anteil von 82,02 %, und rekombinante Quellen werden voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen.

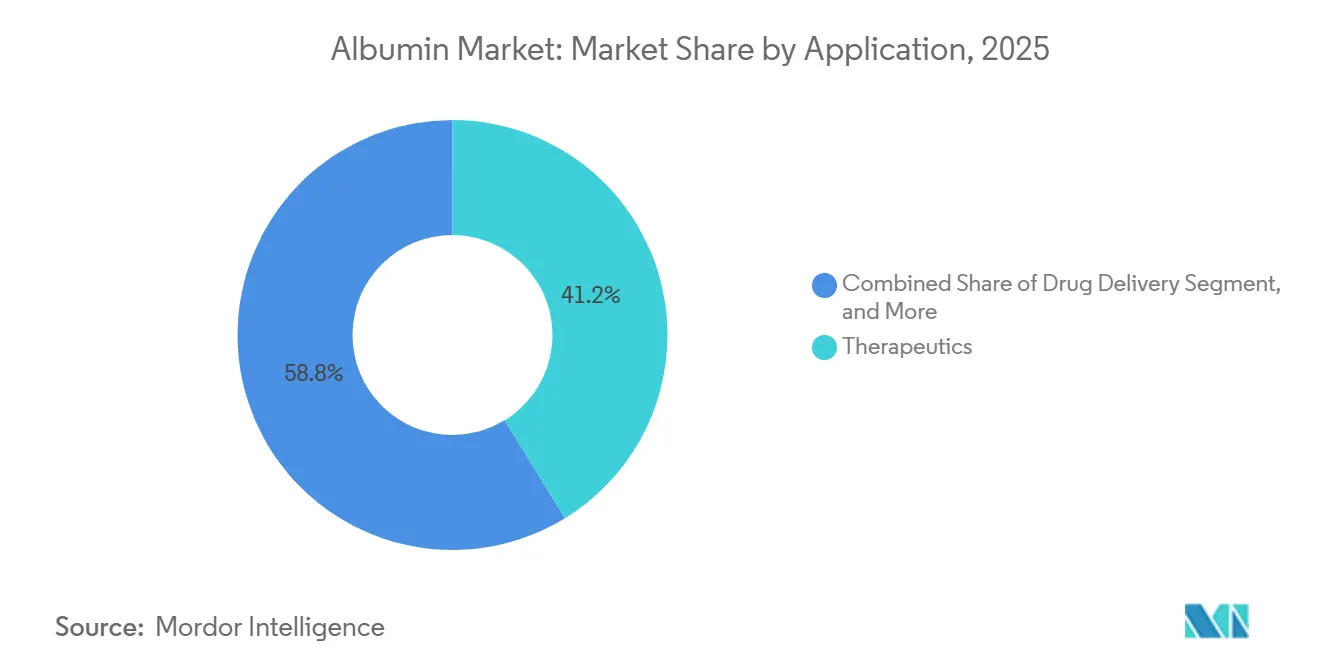

- Nach Anwendung entfielen auf Therapeutika im Jahr 2025 ein Anteil von 41,23 %, während die Arzneimittelabgabe bis 2031 voraussichtlich mit einer CAGR von 9,40 % wachsen wird.

- Nach Endverbraucher hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 45,00 %, und Forschungsinstitute und CROs werden bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen.

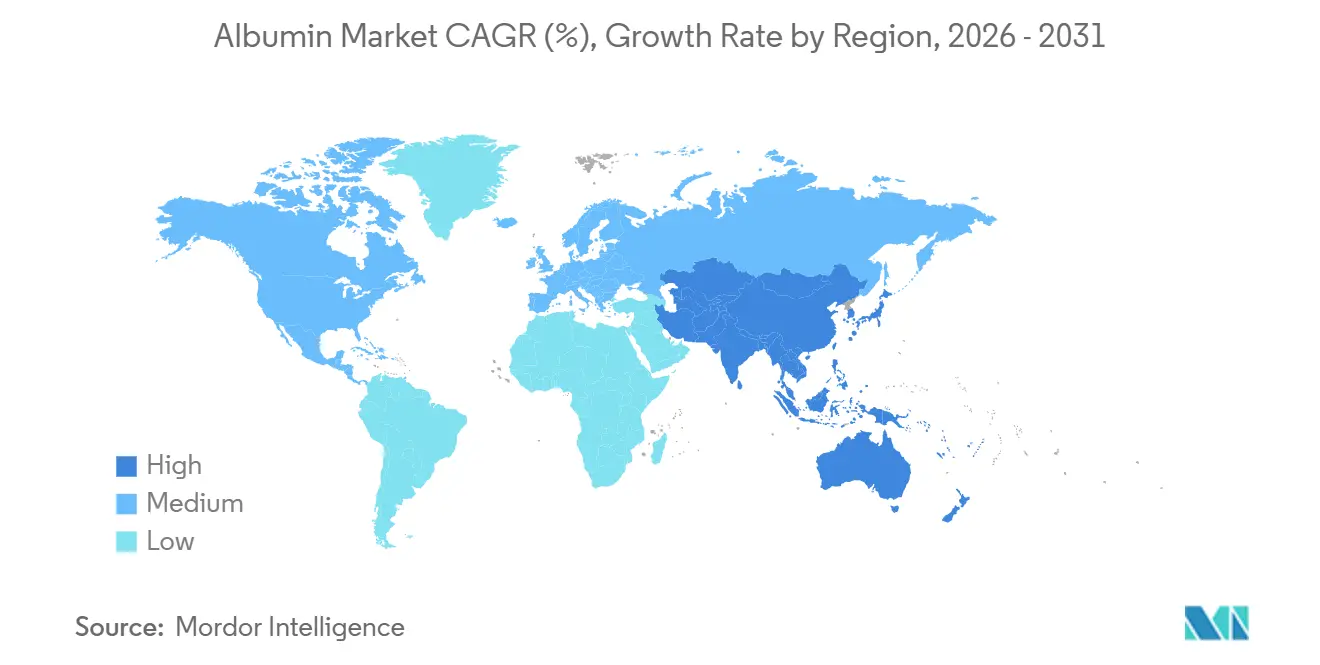

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 35,50 %, und Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Albumin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach Albumin-basierten Stabilisatoren in der Impfstoffherstellung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa für mRNA-Plattformen, Asien-Pazifik für Viralvektor-Impfstoffe | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Albumin als Hilfsstoff in biologischen Arzneimittelformulierungen | +1.5% | Global, angeführt von Nordamerika und Europa, wo Biologika-Zulassungen konzentriert sind | Langfristig (≥ 4 Jahre) |

| Steigende Plasma-Fraktionierungskapazität in Asien-Pazifik (China und Indien) | +1.3% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika, wenn regionale Lieferketten reifen | Mittelfristig (2–4 Jahre) |

| Übernahme von Rekombinantem Albumin in Zellkulturmedien für die Forschung und Entwicklung von kultiviertem Fleisch | +0.8% | Nordamerika, Europa, Singapur, frühe kommerzielle Phase in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Albumin-Nanopartikeln in Plattformen der nächsten Generation für gezielte Arzneimittelabgabe | +1.0% | Global, mit Nordamerika und Europa an der Spitze der klinischen Studien, gefolgt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für sicherere Handhabung von Blutprodukten (EU-MDR und Upgrades der US-amerikanischen cGMP) | +0.9% | Europa und Nordamerika primär, mit Ausstrahlungseffekten auf Asien-Pazifik, wenn die Harmonisierung voranschreitet | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Albumin-basierten Stabilisatoren in der Impfstoffherstellung

Impfstoffhersteller erhöhen den Einsatz von Albumin-Stabilisatoren zum Schutz von Antigenen während der Lyophilisierung und des Vertriebs, was an Dynamik gewann, als ERVEBO für Ebola, ein Lebendimpfstoff, Reis-abgeleitetes rekombinantes Albumin in seine Formulierung aufnahm. Diese Praxis steht im Einklang mit den Bemühungen, die Empfindlichkeit gegenüber der Kühlkette zu reduzieren und die Stabilität für kritische Immunisierungsprogramme aufrechtzuerhalten, die Hochrisikopopulationen bedienen. Rekombinantes Albumin beseitigt spenderbezogene Pathogenrisiken, was ein zentraler Vorteil für Programme ist, die immungeschwächte Patienten und Regionen mit fragiler Logistik unterstützen. Chinas erheblicher Albumin-Bedarf und die Weiterentwicklung von Reis-abgeleitetem rekombinantem Humanem Serumalbumin durch klinische Studien in der Spätphase lenken die Aufmerksamkeit stärker auf inländische Versorgungsoptionen, die Plasma-Beschaffungsbeschränkungen umgehen. Behörden des öffentlichen Gesundheitswesens fördern die Verwendung definierter, tierkomponentenfreier Hilfsstoffe, wo dies möglich ist, da diese die Variabilität reduzieren und Änderungen nach der Zulassung in regulierten Einreichungen erleichtern. Dieses Nachfragemuster unterstützt eine stetige Ausweitung der Albumin-Verwendung in der Impfstoffstabilisierung, da Programme für Viralvektor- und Protein-Untereinheitsplattformen ihre Portfolios im Prognosezeitraum erweitern.

Zunehmende Verwendung von Albumin als Hilfsstoff in biologischen Arzneimittelformulierungen

Die Rolle von Albumin als Stabilisator und Löslichkeitsverstärker in biologischen Formulierungen nimmt zu, da Entwickler sich auf die Produktintegrität während der Herstellung, Lagerung und Verabreichung konzentrieren. Subkutane und hochkonzentrierte injizierbare Formate profitieren von der Fähigkeit des Albumins, Aggregation und Oxidation zu reduzieren und so eine konsistente Leistung über die gesamte Haltbarkeitsdauer zu gewährleisten. Ophthalmologische Injektionspräparate, wie Lucentis, sind Beispiele, bei denen die Wahl der Hilfsstoffe die Haltbarkeit in vorgefüllten Präsentationen unterstützt, die einer Kühllagerung ohne Aktivitätsverlust standhalten müssen. Die regulatorische Erfolgsbilanz von Albumin beim menschlichen Einsatz unterstützt vorhersehbare Einreichungen, die die Entwicklungszeiträume für spezifische Formulierungen im Vergleich zu neueren Hilfsstoffen ohne umfangreiche Sicherheitshistorie verkürzen. Die Chargenkonsistenz von Rekombinantem Albumin reduziert zudem die Variabilität und den Dokumentationsaufwand, was für das Lebenszyklusmanagement unerlässlich ist. Da Biologika-Programme sich auf Versorgungsresilienz und schlanke Änderungskontroll-Workflows konzentrieren, wird die Position von Albumin als bewährter Hilfsstoff in ausgewählten hochwertigen Therapieklassen zentraler.

Steigende Plasma-Fraktionierungskapazität in Asien-Pazifik (China und Indien)

Asien-Pazifik baut inländische Fraktionierungskapazitäten aus, um den therapeutischen Albumin-Bedarf zu decken und die Abhängigkeit von Importen zu reduzieren. Im Januar 2026 verpflichtete sich ViNS Bioproducts zu einer Investition von Rs. 150 Crore (18 Millionen USD) in PlasmaGen, um die Produktionskapazität in Indien zu erweitern, was die politische Unterstützung für eine größere Selbstversorgung bei plasma-abgeleiteten Arzneimitteln signalisiert.[1]The Economic Times, "ViNS Bioproducts investiert Rs 150 Crore in PlasmaGen zur Erweiterung der Plasmaproteinproduktion," The Economic Times, economictimes.indiatimes.com Die Vereinigten Staaten bleiben die größte Einzelquelle für Plasma zur Fraktionierung, mit regulatorischen Rahmenbedingungen, die häufige Plasmaspenden erlauben, was stetige globale Versorgungsströme in importabhängige Regionen unterstützt. Sammelrichtlinien in Teilen Europas und Asiens begrenzen die Angebotselastizität, was die Volatilität bei den nachgelagerten Preisen erhöhen und den Bedarf an diversifizierten Beschaffungsstrategien verstärken kann. Diese Dynamiken lenken die Aufmerksamkeit auf rekombinante Wege, die durch Fermentation oder pflanzenbasierte Expression statt durch Spendernetzwerke skalieren. Selbst mit neuen Asien-Pazifik-Einrichtungen könnten inländische Sammlungen hinter dem Nachfragewachstum zurückbleiben, was eine Rolle für Importe und Doppelbeschaffungsstrategien erhält. Rekombinante Hersteller, die Kostenlücken durch Ertragssteigerungen schließen, haben eine Möglichkeit, den Bedarf an Impfstoffen, Hilfsstoffen und Forschungsqualitäten in diesen Märkten zu bedienen.

Übernahme von Rekombinantem Albumin in Zellkulturmedien für die Forschung und Entwicklung von kultiviertem Fleisch

Programme für kultiviertes Fleisch wechseln von fötalem Rinderserum zu Rekombinantem Albumin, um tierische Komponenten zu entfernen und Kostenstrukturen während der Hochskalierung zu stabilisieren. Reis-basierte Expressionssysteme für Rekombinantes Humanes Serumalbumin liefern nun Mengen von mehreren Gramm pro Kilogramm Getreide mit hoher Reinheit, was die Machbarkeit für den Einsatz als Wachstumssupplement in definierten Medien unterstützt. Regulatorische Dynamik ist in den Vereinigten Staaten sichtbar, wo die FDA und das USDA 2023 den Weg für die Kommerzialisierung von zellkultiviertem Geflügel freigaben und damit Präzedenzfälle für Lebensmittelsicherheitsrahmen und Inhaltsstoffprüfung schufen. Rekombinantes Albumin bietet eine konsistente Alternative zu Serum, während Entwickler Medienformulierungen für Muskel- und Fettzelllinien iterieren. Das Kostenprofil bleibt auf Pilotskala eine Herausforderung, aber rekombinante Ausgangsstoffe entsprechen den Kennzeichnungs- und Sicherheitserwartungen für die künftige Verbraucherakzeptanz. Lieferanten, die zuverlässige Kapazitäten und hochwertige Systeme sichern, sind gut positioniert, um frühe Anwender in diesem Bereich zu bedienen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich der Pathogenübertragung durch Plasma-abgeleitetes Albumin | -0.9% | Global, mit erhöhter Kontrolle in Europa und Nordamerika nach periodischen Sicherheitsvorfällen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität aufgrund von Engpässen bei der Plasmasammlung | -1.1% | Nordamerika und Europa primär, Asien-Pazifik sekundär, da die Importabhängigkeit anhält | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu chemisch definierten, proteinfreien Medien in der Bioverarbeitung | -1.3% | Global, angeführt von Nordamerika und Europa, wo die Produktion monoklonaler Antikörper konzentriert ist | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzlich abgeleitete Albumin-Mimetika in Lebensmitteln und Kosmetika | -0.5% | Europa und Nordamerika für Kosmetika, Asien-Pazifik für Lebensmittelanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich der Pathogenübertragung durch Plasma-abgeleitetes Albumin

Plasma-abgeleitetes Albumin trägt trotz validierter Schritte wie Lösungsmittel-Detergens-Behandlung, Pasteurisierung und Nanofiltration zur Reduzierung der Viruslast ein Restrisiko der Pathogenübertragung. Spenderschreening und Ausschlusskriterien reduzieren das Risiko, doch Fensterperioden für bestimmte Infektionen können in Fällen, die eine Untersuchung erfordern, noch zu Rückrufen oder zusätzlicher Aufsicht führen. Die FDA hält Standards für Blut und Blutkomponenten in 21 CFR Teil 640 aufrecht, der die Anforderungen an Sammlung, Verarbeitung und Prüfung für die US-amerikanische Plasmaversorgung regelt. Der Entwurf der FDA-Leitlinie 2024 zu Rinder-abgeleiteten Materialien für den menschlichen Gebrauch unterstreicht das laufende BSE-Risikomanagement. Er stärkt die Erwartungen an Rückverfolgbarkeit und Beschaffungskontrollen, was Kosten und Komplexität erhöht, wenn tierische Derivate verwendet werden. Diese Einschränkungen motivieren Impfstoff- und Biologika-Hersteller, Rekombinantes Albumin aus Gründen der Patientensicherheit und Compliance in Betracht zu ziehen. Infolgedessen behält Plasma-basiertes Albumin die Nachfrage in gut etablierten Versorgungseinrichtungen, während wachstumsstarke Anwendungen auf tierkomponentenfreie Optionen zurückgreifen, um Risiken zu mindern.

Rascher Wandel hin zu chemisch definierten, proteinfreien Medien in der Bioverarbeitung

Die Produktion monoklonaler Antikörper und andere Biologika-Workflows wechseln schnell zu chemisch definierten, proteinfreien Medien, um die Variabilität zu minimieren und den regulatorischen Aufwand zu reduzieren. Lieferanten bieten nun vollständige Medienlösungen ohne Albumin an, die eine konsistente Leistung in großen Bioreaktormaßstäben liefern, was die Qualitätskontrollen vereinfacht und globale Einreichungen unterstützt. Diese Migration reduziert den Verbrauch von Bovinem Serumalbumin in der industriellen Zellkultur. Sie verlagert die Nachfrage hin zu Nischenforschungsanwendungen und ausgewählten therapeutischen Kontexten, die noch die funktionalen Eigenschaften von Albumin bevorzugen. Für Hersteller reduzieren standardisierte Medien die Chargenfreigabeprüfung im Zusammenhang mit tierischen Komponenten und senken Kontaminationsrisiken während der Hochskalierung. Regulatoren fördern ebenfalls tierkomponentenfreie Prozesse, wo gleichwertige Ergebnisse nachgewiesen werden können. Der kurzfristige Effekt ist eine Kontraktion der Rohstoff-BSA-Volumina für die Bioverarbeitung, was beeinflusst, wo und wie Lieferanten in Produktionskapazitäten investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Rekombinante Plattformen fordern die Plasma-Dominanz heraus

Humanes Serumalbumin machte 2025 59,14 % aus und spiegelt seine zentrale Rolle bei der Volumenexpansion, Verbrennungsversorgung und dem Management von Hypoalbuminämie in der klinischen Praxis wider. Diese Anwendungen bleiben in etablierten Protokollen verankert, bei denen Kliniker auf bekannte Sicherheits- und Erstattungswege zurückgreifen, um eine stetige Nutzung zu unterstützen. Rekombinantes Albumin wird bis 2031 mit einer CAGR von 11,80 % wachsen, angetrieben durch Gewinne bei Impfstoffen, biologischen Formulierungen und spezialisierten Zellkulturmedien, wo Chargenkonsistenz und pathogenfreie Beschaffung bevorzugt werden. In diesem Kontext spaltet sich der Albumin-Markt zwischen etablierten therapeutischen Einrichtungen und fortgeschrittenen Anwendungen auf, bei denen Versorgungsvorhersehbarkeit und definierte Hilfsstoffe von Bedeutung sind. Bovines Serumalbumin verzeichnet ein langsameres Wachstum, da chemisch definierte Medien Proteinsupplemente in der Mainstream-Produktion monoklonaler Antikörper ersetzen. Es behält jedoch Rollen in der Diagnostik und Laborprotokollen, die weniger empfindlich gegenüber dem regulatorischen Druck zur Eliminierung tierischer Komponenten sind. Die Entwicklung der Typenpräferenzen treibt Lieferanten dazu an, die Produktion auf konforme, skalierbare Wege auszurichten, die sowohl klinische als auch nicht-klinische Bedürfnisse erfüllen.

Nach Quelle: Plasma-Versorgungsengpässe beschleunigen die Einführung rekombinanter Produkte

Plasma-abgeleitetes Albumin hielt 2025 82,02 % der Versorgung, unterstützt durch umfangreiche US-amerikanische Sammlungsnetzwerke und etablierte Fraktionierungszentren in Nordamerika und Europa. Die Vereinigten Staaten liefern einen großen Anteil des globalen Plasmas, was die inländische Fraktionierungsleistung und Exporte in importabhängige Regionen fördert. Regulatorische Rahmenbedingungen in den Vereinigten Staaten, die häufige Plasmaspenden erlauben, helfen, die Kapazität aufrechtzuerhalten, während politische Beschränkungen in Teilen Europas und Asiens die Sammelvolumina einschränken und die Reaktion auf Nachfragespitzen verlangsamen. Diese Einschränkungen verstärken Preisschwankungen bei plasma-abgeleiteten Ausgangsstoffen und erhöhen das Interesse an Doppelbeschaffungsstrategien. Rekombinantes Albumin aus Hefe, Reis und anderen Expressionsplattformen wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,65 % wachsen, da Hersteller Versorgungsschocks und Compliance-Komplexität für streng regulierte Anwendungen begrenzen wollen.

Nach Anwendung: Arzneimittelabgabe übertrifft etablierte Therapeutika

Therapeutika führten 2025 mit 41,23 % der Nachfrage, da Kliniker weiterhin auf Albumin-Lösungen für die Volumenexpansion in der Intensivmedizin und zur Unterstützung bei schweren Verbrennungen und Hypoalbuminämie zurückgriffen. Intravenöse Präsentationen mit 20 %- und 25 %-Konzentrationen sind in Notfall- und perioperativen Protokollen verankert und haben in bedeutenden Märkten etablierte Erstattungswege. Arzneimittelabgabe wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,40 % wachsen, da Albumin-basierte Nanopartikel in der Onkologie und anderen Bereichen voranschreiten, wo gezielte Nutzlastabgabe und lösungsmittelfreie Formulierungen von Bedeutung sind. Abraxane ist ein Referenzbeispiel, das Humanes Albumin verwendet, um Paclitaxel ohne Cremophor EL zu liefern, wodurch die Lösungsmitteltoxizität reduziert und die Tumorpenetration in spezifischen Einstellungen verbessert wird. Die Verwendung als Impfstoffinhaltsstoff nimmt zu, da Entwickler Albumin für die Stabilität in gefriergetrockneten Formulierungen und während der Lagerung integrieren, wobei das ERVEBO-Programm einen Beweis für die Verwendung von Rekombinantem Albumin in einem zugelassenen Impfstoff liefert.

Nach Endverbraucher: Forschungsinstitute übertreffen etablierte Pharmaunternehmen

Pharmazeutische und Biotechnologieunternehmen machten 2025 45,00 % der Nachfrage aus, angetrieben durch den konsistenten Einsatz in therapeutischen Infusionen und als Hilfsstoffe in bestimmten Biologika und Impfstoffen. Krankenhäuser und Kliniken halten große Volumina durch Protokolle in Intensivstationen, Operationssälen und der Notfallmedizin aufrecht. Forschungsinstitute und CROs werden voraussichtlich mit einer CAGR von 11,05 % wachsen, da sie ihre Arbeit an kultiviertem Fleisch, regenerativer Medizin und Stammzellsystemen ausweiten, die hochkonsistente, tierkomponentenfreie Proteine für experimentelle und translationale Programme erfordern. Entwickler, die Zellkulturmedien für Lebensmittelanwendungen untersuchen, haben Albumin auch als wichtigen Kostentreiber und Fokus für rekombinante Substitution identifiziert, was kurzfristig eine breite Palette forschungsgeführter Aufträge unterstützt. Diagnostikzentren verwenden weiterhin Albumin für die Assay-Entwicklung, obwohl wettbewerbsfähige Alternativen einige Volumina in grundlegenden Workflows verdrängen.

Geografische Analyse

Nordamerika erfasste 2025 35,50 %, unterstützt durch den großen Plasma-Sammlungsstandort der Vereinigten Staaten und die etablierte Fraktionierungsbasis, die eine stetige therapeutische Albumin-Versorgung gewährleistet. Die hochakuten Versorgungseinrichtungen der Region und die ausgereiften Erstattungssysteme helfen, die Nachfrage nach Infusionen in der Intensivmedizin, Chirurgie und Notfallmedizin aufrechtzuerhalten. US-amerikanische Regulatoren setzen Standards für Blut und Blutkomponenten, die globale Praktiken beeinflussen, und diese Rahmenbedingungen ermöglichen häufige Plasmaspenden, die sowohl die inländische Nachfrage als auch Exporte unterstützen. Das Forschungs- und Biopharma-Ökosystem Nordamerikas trägt auch zum Wachstum bei der Impfstoffstabilisierung und Arzneimittelabgabe-Reformulierungen bei, die Albumin-basierte Technologien nutzen. Infolgedessen kombiniert der Albumin-Markt in der Region etablierten therapeutischen Einsatz mit wachsender innovationsgetriebener Nachfrage.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen, da Länder in Plasmaprotein-Infrastruktur investieren und die Entwicklung rekombinanter Wege für die Albumin-Versorgung fördern. Der inländische Bedarf in China und Indien ist zentral für das regionale Wachstum, mit Initiativen zur Reduzierung der Importabhängigkeit und zur Verlagerung eines größeren Teils der Wertschöpfungskette ins Inland. Die Spätphasenentwicklung von Reis-abgeleitetem Rekombinantem Humanem Serumalbumin in China fügt eine zukünftige Versorgungsquelle hinzu, die Impfstoffe, Hilfsstoffe und andere regulierte Anwendungen unterstützen kann, sobald Zulassungen gesichert sind. Indiens Investitionen in Fraktionierungskapazitäten, wie die Finanzierung von ViNS Bioproducts für PlasmaGen im Jahr 2026, spiegeln dieses Ziel einer größeren Selbstversorgung bei Albumin und verwandten Plasmaproteinen wider. Der Albumin-Markt in der Region profitiert von starker politischer Unterstützung, die sowohl plasma-abgeleitete als auch rekombinante Lieferanten anziehen sollte, um Kapazitäten im Einklang mit der lokalen Nachfrage auszubauen.

Wettbewerbslandschaft

Der Albumin-Markt weist eine moderate Konzentration bei der plasma-abgeleiteten Versorgung auf, wobei die führenden multinationalen Fraktionierer eine große installierte Basis von Zentren und Fraktionierungsanlagen aufrechterhalten. Globale Marktführer wie CSL Behring, Grifols, Takeda, Baxters Ausgliederung Vantive und Octapharma unterhalten umfangreiche Netzwerke, die eine konsistente Produktion und internationale Distribution ermöglichen. Zu den auf Rekombinantes Albumin fokussierten Akteuren gehört Albumedix innerhalb von Novonesis sowie Pioniere der Pflanzenexpression, die Reis-abgeleitetes rekombinantes Humanes Serumalbumin durch klinische Wege in China vorantreiben. Der Albumin-Markt entwickelt sich daher entlang zweier Fähigkeitssätze, einer optimiert für Spendersammlung und Fraktionierungsmaßstab, und der andere für kontrollierte Expressionsplattformen, die Konsistenz und regulatorische Eignung betonen.

Strategische Schritte spiegeln diese Zweiteilung wider. Plasmanetzwerke passen weiterhin Standortfußabdrücke und Spenderengagement-Praktiken an, um die Erträge mit der Nachfrage in Einklang zu halten und Kostenstrukturen zu verwalten, die mit Spendervergütung und Prüfanforderungen verbunden sind. Auf der rekombinanten Seite sind Kapazitätserweiterungen an Fermentations- oder landwirtschaftliche Zyklen gebunden, die Erträge und Kostenposition verbessern. Partnerschaften und Lizenzvereinbarungen werden genutzt, um Zugang zu Märkten zu erhalten, die lokale Produktion oder maßgeschneiderte Qualitätssysteme erfordern, was für Impfstoffstabilisatoren und spezifische Hilfsstoffqualitäten wichtig ist.

Albumin-Branchenführer

Baxter International Inc.

Bristol-Myers Squibb Company

Merck KGaA

Grifols (Biotest AG)

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ViNS Bioproducts investierte INR 150 Crore (18 Millionen USD) in PlasmaGen, um die Plasmaprotein-Produktionskapazität in Indien zu erweitern, mit dem Ziel, Albumin, Immunglobuline und Gerinnungsfaktoren zu produzieren, um die Importabhängigkeit zu reduzieren und den steigenden therapeutischen Bedarf zu decken.

- Mai 2025: Grifols berichtete über Topline-Daten aus seiner klinischen Phase-3-Studie PRECIOSA, in der die Langzeit-Albumin-Behandlung mit Albutein bei Patienten mit dekompensierter Zirrhose und Aszites bewertet wurde.

- Dezember 2024: Grifols berichtete über Topline-Daten aus seiner klinischen Phase-3-Studie PRECIOSA, in der die Langzeit-Albumin-Behandlung mit Albutein bei Patienten mit dekompensierter Zirrhose und Aszites bewertet wurde.

Berichtsumfang des globalen Albumin-Markts

Gemäß dem Umfang des Berichts ist Albumin ein wasserlösliches globuläres Protein, das in der Leber produziert wird und 50 % der Blutplasmaproteine ausmacht. Es spielt eine wichtige Rolle bei der Regulierung des Blutvolumens und dem Transport von Molekülen wie Hormonen, Gallensalzen und Ionen. Es wird häufig als Blutvolumenexpander bei seltenen Erkrankungen, Verbrennungen, Schock, Lebererkrankungen und anderen Situationen mit Blutverlust, Trauma oder Chirurgie eingesetzt.

Der Albumin-Markt ist nach Typ, Quelle, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Humanes Serumalbumin, Bovines Serumalbumin und Rekombinantes Albumin segmentiert. Nach Quelle ist der Markt in Plasma-abgeleitet und Rekombinant (Hefe, Reis, transgene Pflanzen) segmentiert. Nach Anwendung ist der Markt in Arzneimittelabgabe, Therapeutika, Zellkulturmedien-Inhaltsstoffe, Impfstoffinhaltsstoffe und andere Anwendungen segmentiert. Nach Endverbraucher ist der Markt in pharmazeutische und Biotechnologieunternehmen, Forschungsinstitute und CROs, Krankenhäuser und Kliniken, Diagnostikzentren und andere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Humanes Serumalbumin |

| Bovines Serumalbumin |

| Rekombinantes Albumin |

| Plasma-abgeleitet |

| Rekombinant (Hefe, Reis, transgene Pflanzen) |

| Arzneimittelabgabe |

| Therapeutika |

| Zellkulturmedien-Inhaltsstoff |

| Impfstoffinhaltsstoff |

| Diagnostik |

| Andere Anwendungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Forschungsinstitute und CROs |

| Krankenhäuser und Kliniken |

| Diagnostikzentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Humanes Serumalbumin | |

| Bovines Serumalbumin | ||

| Rekombinantes Albumin | ||

| Nach Quelle | Plasma-abgeleitet | |

| Rekombinant (Hefe, Reis, transgene Pflanzen) | ||

| Nach Anwendung | Arzneimittelabgabe | |

| Therapeutika | ||

| Zellkulturmedien-Inhaltsstoff | ||

| Impfstoffinhaltsstoff | ||

| Diagnostik | ||

| Andere Anwendungen | ||

| Nach Endverbraucher | Pharmazeutische und Biotechnologieunternehmen | |

| Forschungsinstitute und CROs | ||

| Krankenhäuser und Kliniken | ||

| Diagnostikzentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Albumin-Markts bis 2031?

Der Albumin-Markt wird voraussichtlich von 8,43 Milliarden USD im Jahr 2026 auf 12,19 Milliarden USD bis 2031 bei einer CAGR von 7,66 % wachsen.

Welcher Typ wächst am schnellsten im Albumin-Markt?

Rekombinantes Albumin wird bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen, angetrieben durch Impfstoffstabilisierung, biologische Formulierung und fortgeschrittene Abgabeanwendungsfälle.

Welche Faktoren prägen die Albumin-Beschaffungsstrategien für die Biopharmazie?

Der regulatorische Fokus auf Sicherheit und Rückverfolgbarkeit, der Bedarf an Chargenkonsistenz und die Versorgungsvorhersehbarkeit treiben die Einführung rekombinanter Quellen neben der plasma-abgeleiteten Versorgung voran.

Wo wächst die Nachfrage nach Albumin geografisch am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,03 % verzeichnen, da China und Indien Fraktionierungs- und rekombinante Kapazitäten ausbauen, während Nordamerika die größte regionale Basis nach Anteil bleibt.

Welche Anwendungen expandieren am schnellsten für den Albumin-Einsatz?

Arzneimittelabgabe und Impfstoffstabilisierung expandieren am schnellsten aufgrund lösungsmittelfreier Nanopartikelformate und definierter Hilfsstoffe, die die Stabilität und regulatorische Klarheit verbessern.

Wie beeinflussen Bioverarbeitungstrends die Albumin-Nachfrage?

Der Wandel hin zu chemisch definierten, proteinfreien Medien reduziert den industriellen BSA-Einsatz, während pharmazeutische Anwendungen für Humanes Serumalbumin weiter expandieren und den Bedarf an differenzierten Qualitäten erhöhen.

Seite zuletzt aktualisiert am: