Marktgröße und Marktanteil für Flugzeugfilter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

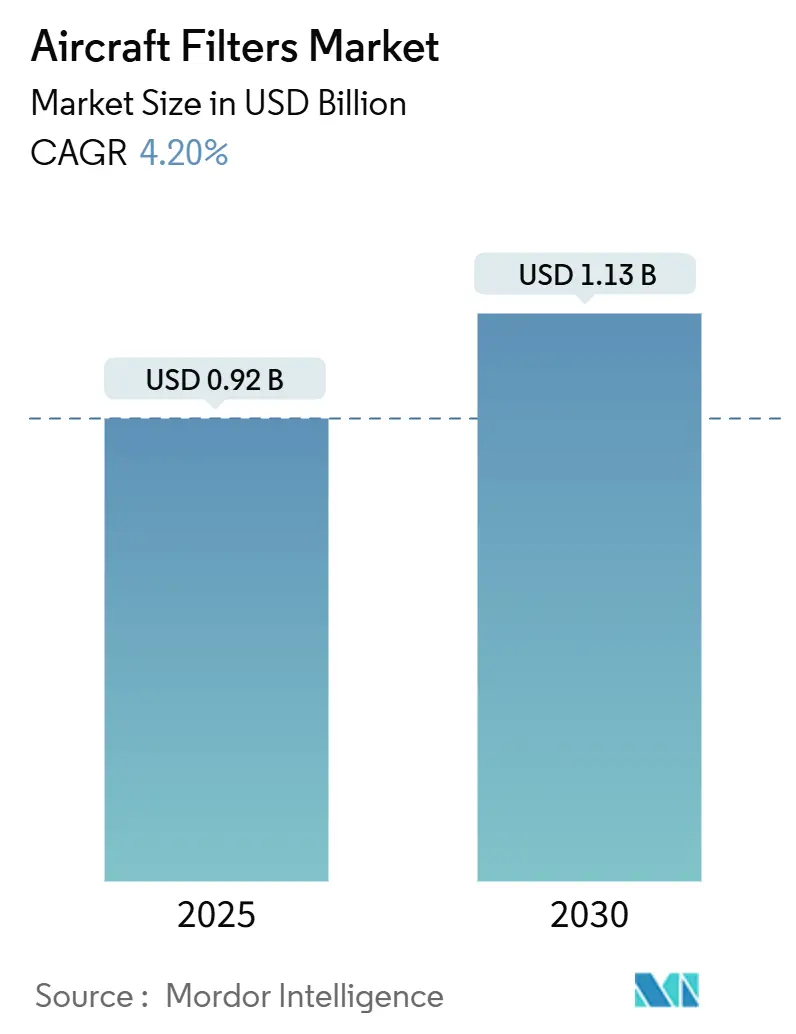

| Marktgröße (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2030) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugfilter von Mordor Intelligence

Die Marktgröße für Flugzeugfilter beträgt im Jahr 2025 0,92 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,20 % auf 1,13 Milliarden USD im Jahr 2030 wachsen. Nachfragesteigerungen resultieren aus wachsenden Flottenbeständen, strengeren Emissions- und Kabinenluftvorschriften sowie dem Vorstoß in Richtung nachhaltiger Flugkraftstoffe und Wasserstoffantrieb. Die kommerzielle Luftfahrt bleibt der Haupttreiber des Verbrauchs, die militärische Modernisierung hält die Premiumnachfrage aufrecht, und unbemannte Luftfahrtsysteme (UAS) erschließen neue Nischen mit hohem Wachstumspotenzial. Innovationen bei Flüssigkeitsfiltern, die Einführung von Aktivkohlemedien und digitalisierte Wartungspraktiken verändern die Wettbewerbspositionierung, während Lieferkettenresilienz und Zertifizierungskompetenz entscheidende Differenzierungsmerkmale bleiben. Der Markt für Flugzeugfilter profitiert zudem von einem ausgeprägten Aftermarket-Momentum, da Betreiber die Lebensdauer ihrer Anlagen verlängern und die Wartungsereignisse erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Filtertyp hielten Luftfilter im Jahr 2024 einen Marktanteil von 54,45 % am Markt für Flugzeugfilter; Flüssigkeitsfilter verzeichneten bis 2030 die höchste CAGR von 4,56 %.

- Nach Material führte Glasfaser im Jahr 2024 mit einem Anteil von 37,76 %, während Aktivkohle mit einer CAGR von 5,23 % bis 2030 das stärkste Wachstum aufwies.

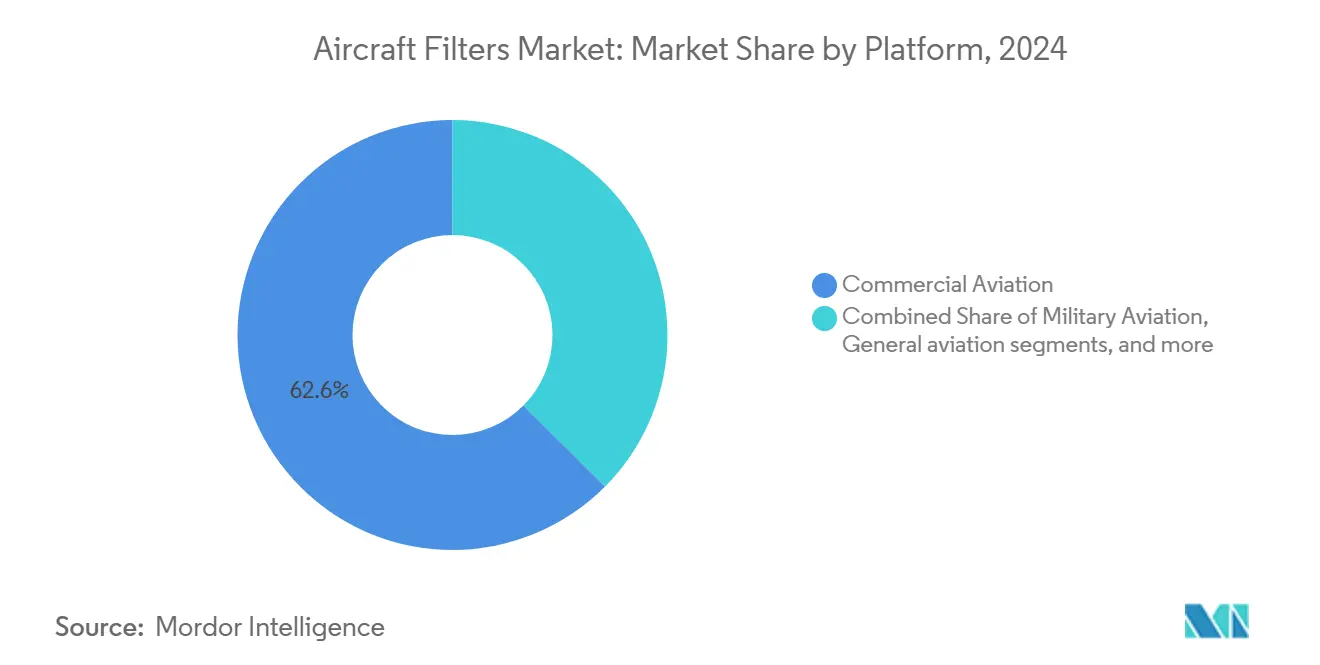

- Nach Plattform entfielen im Jahr 2024 62,56 % des Umsatzes auf kommerzielle Luftfahrzeuge; UAS bleibt mit einer CAGR von 6,21 % bis zum Ende des Prognosezeitraums das Segment mit dem höchsten Wachstum.

- Nach Anwendung entfielen im Jahr 2024 28,54 % der Marktgröße für Flugzeugfilter auf Triebwerkssysteme, während Kabinenluftlösungen mit einer CAGR von 4,75 % die stärkste Wachstumsprognose aufwiesen.

- Nach Endnutzer entfielen im Jahr 2024 53,24 % des Umsatzes auf OEM-Kanäle, doch der Aftermarket wächst mit einer CAGR von 4,87 % aufgrund verlängerter Servicelebensdauern schneller.

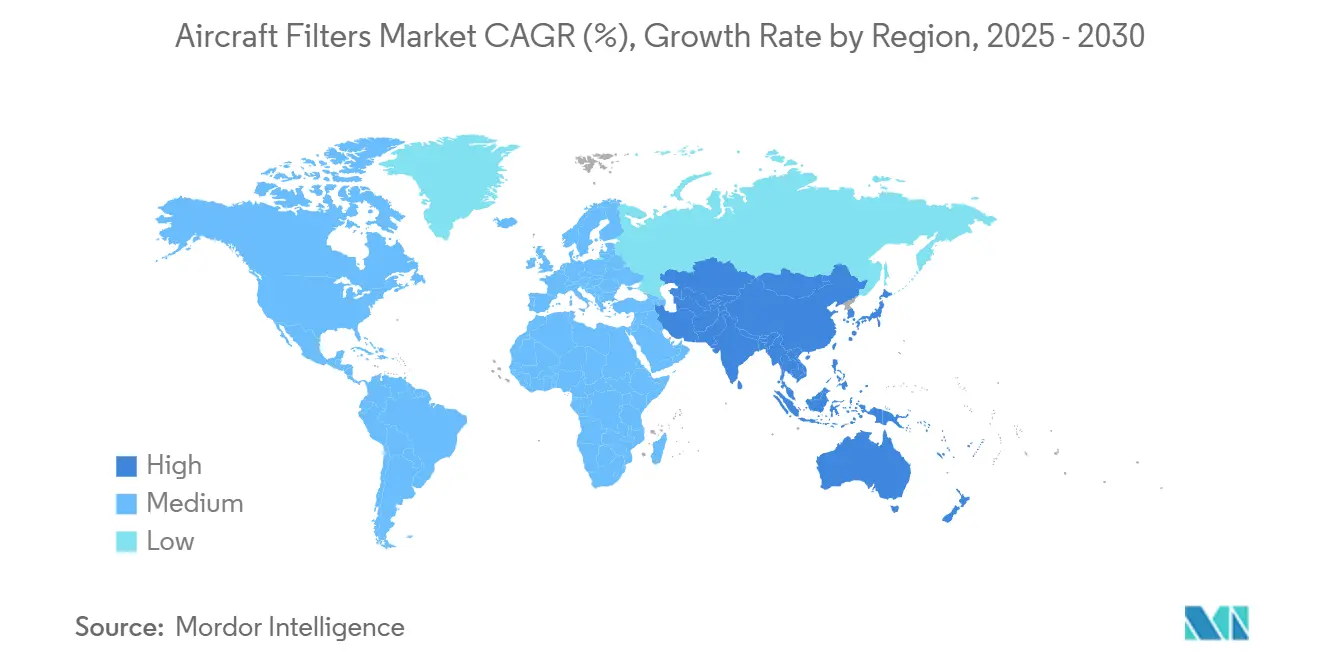

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 27,67 %, und der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 4,95 %.

Globale Trends und Erkenntnisse im Markt für Flugzeugfilter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Flottengröße kommerzieller und militärischer Luftfahrzeuge | +0.6% | Global mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung strengerer ICAO- und FAA-Emissionsvorschriften | +0.5% | Nordamerika und Europa treiben die Einführung voran | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Wachstum bei militärischen Modernisierungs- und Beschaffungsprogrammen | +0.4% | Verteidigungskorridore in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO) | +0.3% | Global mit Aufbau von MRO-Hubs im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu nachhaltigen Flugkraftstoffen (SAF) und Wasserstoffantriebstechnologien | +0.3% | Europa und Nordamerika führen, der asiatisch-pazifische Raum folgt | Langfristig (≥ 4 Jahre) |

| Integration fortschrittlicher Kabinenluftqualitäts- und Gesundheitsüberwachungssysteme | +0.3% | Global, insbesondere in Premiumkabinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Flottengröße kommerzieller und militärischer Luftfahrzeuge

Die Auslieferungen von Flugzeugzellen steigen bis 2030 weiter an, da Fluggesellschaften ihre Schmalrumpfflotten erneuern und Verteidigungsministerien die Servicelebensdauer älterer Kampfflugzeuge verlängern. Größere Flotten führen direkt zu mehr Filtrationseinheiten, da jedes Linienflugzeug über 20 Filterelemente in Triebwerken, Kabinen, Hydrauliksystemen, Kraftstoffleitungen und Avionik trägt. Modernisierungsprogramme für Plattformen wie die F-22 umfassen aufgerüstete Umweltkontroll- und Filtrationshardware, um die Cockpitluftqualität bei längeren Einsätzen zu gewährleisten. Filteraustauschintervalle liegen typischerweise bei 500–2.000 Flugstunden, sodass die Flottenauslastungsraten das Aftermarket-Volumen verstärken. Die Redundanz in der Lieferkette gewinnt an Bedeutung, da ein am Boden stehendes Großraumflugzeug Betreiber bis zu 150.000 USD pro Tag an entgangenem Umsatz kosten kann, was die sofortige Verfügbarkeit von Filtern zu einem kritischen Leistungsindikator macht.

Einführung strengerer ICAO- und FAA-Emissionsvorschriften

Regulierungsbehörden erhöhen die Leistungsanforderungen für Partikel-, Schwefel- und flüchtige organische Emissionen. Die Systemsicherheitsbewertungsregel der FAA von 2024 verpflichtet zu Konstruktionsänderungen, die latente Fehler beseitigen, und veranlasst Filterhersteller, Gesundheitsüberwachungssensoren zur frühzeitigen Verstopfungserkennung zu integrieren. Parallele nvPM-Grenzwerte der ICAO und koordinierte Aktualisierungen durch die EASA harmonisieren Zertifizierungsschwellenwerte und beschleunigen die globale Einführung von Medien mit höherer Effizienz. Langlebige Elemente, die die Wartungshäufigkeit reduzieren und die Kompatibilität mit nachhaltigen Flugkraftstoffen unterstützen, werden bevorzugt. Compliance-Kosten stellen kleinere Unternehmen vor Herausforderungen und verlagern den Marktanteil stetig zugunsten etablierter Anbieter mit robusten Prüfeinrichtungen.

Anhaltendes Wachstum bei militärischen Modernisierungs- und Beschaffungsprogrammen

Verteidigungsbudgets priorisieren weiterhin Flugzeugrüstungen für elektronische Kriegsführung, Reichweitenverlängerung und Besatzungsschutz. Militärische Spezifikationen übertreffen zivile Äquivalente hinsichtlich Schock-, Vibrations- und Temperaturextremen und ermöglichen Premiumpreise für spezialisierte Filter. Bereichsübergreifende Operationen erhöhen den Bedarf an chemisch reinen Kabinenumgebungen bei langen Missionen und importieren Technologien, die ursprünglich für die kommerzielle Gesundheitsüberwachung entwickelt wurden. Sicherheitsvorschriften stärken die inländische Beschaffung und lenken die Auftragsvergabe zu lokalen Lieferanten, die Rückverfolgbarkeitsstandards erfüllen können. Lange Beschaffungszeiträume unterstreichen jedoch den Wert eines gemischten zivil-militärischen Portfolios zur Stabilisierung des Cashflows.

Steigende Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO)

Die globale MRO-Aktivität hat das Niveau vor der Pandemie überschritten, da Fluggesellschaften die Flottenlebensdauer verlängern, um Verzögerungen bei der Auslieferung neuer Flugzeuge abzufedern. Vorzeigeprojekte wie Air Indias Mega-MRO-Hub in Bengaluru und neue malaysische Komponentenfabriken verkürzen regionale Durchlaufzeiten und schaffen lokale Filterlagerungspunkte. Predictive-Maintenance-Plattformen verlagern Fluggesellschaften vom flugstundenbasierten Austausch zum zustandsbasierten Tausch, was Lieferanten, die Sensoren in Filtergehäuse integrieren, die Möglichkeit gibt, Serviceverträge zu gewinnen. Die Konsolidierung hin zu großen Hangars stärkt die Verhandlungsmacht, sodass Komponentenhersteller sich durch schnelle Logistik und technische Vor-Ort-Teams differenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in globalen Flugzeugproduktions- und Lieferzyklen | -0.3% | Wichtige Fertigungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten im Zusammenhang mit Produktqualifizierung und regulatorischer Zertifizierung | -0.3% | Global mit regionalen Prozessvariationen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit von Legierungen in Luftfahrtqualität beeinträchtigen | -0.2% | Global; Brennpunkte bei Spezialmetallen | Kurzfristig (≤ 2 Jahre) |

| Einführung additiver Fertigung, die die Häufigkeit von Filteraustauschen reduziert | -0.2% | Frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in globalen Flugzeugproduktions- und Lieferzyklen

Anpassungen der Produktionsraten bei Boeing und Airbus wirken sich auf Tier-2-Komponentenlieferanten aus. Filter, die spezifisch für ein Programm sind, lassen sich nicht einfach auf andere umstellen, sodass abrupte Lieferkürzungen Lagerbestände blockieren und den Cashflow beeinträchtigen. Risikoteilungspartnerschaften und modulare Designs, die mehrere Plattformen bedienen können, mindern das Risiko, erfordern jedoch anfängliche Neugestaltungsinvestitionen. Lieferanten bauen nun flexible Produktionszellen und schlanke Lagerbestände auf, müssen aber dennoch eine 24-Stunden-AOG-Erfüllung garantieren.

Lieferkettenunterbrechungen, die die Verfügbarkeit von Legierungen in Luftfahrtqualität beeinträchtigen

Fälle von gefälschtem Titan im Jahr 2024 führten zu Rückrufen und neuen Dokumentationsebenen, was die Vorlaufzeiten und Verwaltungskosten erhöhte.[1]Rechnungshof der Vereinigten Staaten, "Luftfahrtmetalle: Behördliche Maßnahmen zur Bekämpfung von gefälschtem Titan erforderlich," gao.gov Spezialisierte gesinterte Legierungen für Hochtemperaturgehäuse sind geopolitischen Versorgungsrisiken ausgesetzt. Unternehmen reagieren durch die Qualifizierung alternativer Materialien, Dual-Sourcing und den Ausbau der betriebsinternen metallurgischen Prüfung, doch solche Maßnahmen erhöhen das Umlaufvermögen und drücken die Margen, insbesondere in preissensiblen Aftermarket-Kanälen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertyp: Flüssigkeitsfilter gewinnen aufgrund von Nachhaltigkeitsanforderungen an Bedeutung

Luftfilter erzielten im Jahr 2024 54,45 % des Umsatzes dank der obligatorischen Installation in Triebwerken, Kabinen und Avionikbuchten. Die Marktgröße für Flugzeugfilter im Bereich Luftfilter wird mit Flottenergänzungen stetig wachsen, doch das Wachstum bleibt hinter der CAGR von 4,56 % zurück, die Flüssigkeitsfilter verzeichnen. Die Nachfrage nach Flüssigkeitsfiltern beschleunigt sich, da SAF-Mischungen und geplante Wasserstoffantriebe eine feinere Filtration von Kraftstoffleitungen, Öl und Hydraulik erfordern, um unbekannte Verunreinigungsprofile zu bewältigen. Koaleszenz-Separatormodule mit bordeigener Wassererkennungselektronik erzielen Premiumpreise und eröffnen wiederkehrende Nachrüstverkäufe für in Betrieb befindliche Flotten. Hersteller integrieren zunehmend intelligente Differenzdruckmessgeräte, die MRO-Crews vor Bypass-Ereignissen warnen und ungeplante Entnahmen reduzieren.

Der Fortschritt bei Flüssigkeitsfiltern spiegelt die steigende Durchdringung in Zapfluft-Feuchtigkeitsabscheidereinheiten und Kraftstoffzellen-Einlassfiltern an experimentellen elektrischen VTOL-Prototypen wider. Mit der Reifung der Powered-Lift-Vorschriften werden diese Hybrid-Elektroflugzeuge mehrere kleine, hochdurchsatzfähige Flüssigkeits- und Luftfilter zum Schutz von Motoren, Wechselrichtern und Wärmekreisläufen einbauen. Lieferanten, die gemeinsame Medien sowohl für ältere Turbinen als auch für neue Energiedesigns nutzen können, haben das Potenzial, in jeder Teilflotte, die der Markt für Flugzeugfilter bedient, Marktanteile zu gewinnen.

Nach Material: Aktivkohle verzeichnet starkes Wachstum aufgrund des Fokus auf Kabinenluftqualität

Glasfaser hielt im Jahr 2024 mit einem Anteil von 37,76 % als langjährige, kostengünstige Wahl für die mechanische Partikelabscheidung die Führungsposition. Die CAGR von 5,23 % für Aktivkohle führt jedoch das Materialwachstum an, da die chemische Adsorption VOC- und Geruchsziele erfüllt, die von Fluggesellschaften und Regulierungsbehörden festgelegt wurden. Der Marktanteil für Aktivkohleelemente im Markt für Flugzeugfilter steigt überproportional bei Premiumkabinen-Nachrüstungen, bei denen Fluggesellschaften mit „krankenhausähnlichen” Luftsystemen werben. Verbundmedien, die Glasmikrofaserschichten mit Kohlenstoffgranulat verbinden, kombinieren Partikel- und Chemikalienabscheidung und minimieren Druckabfallverluste.

Aluminiumgehäuse bleiben dort unverzichtbar, wo Gewicht, Korrosionsbeständigkeit und Recyclingfähigkeit wichtig sind, während Hochtemperaturlegierungsgehäuse in Triebwerksölfiltern gegen thermische Zyklen schützen. Thermoplaste spielen eine Rolle in Niederdruckrücklaufleitungen, aber Nachhaltigkeitstrends treiben die Forschung und Entwicklung in Richtung biobasierter Harze. Die Materialauswahl berücksichtigt nun die Lieferkettenresilienz ebenso stark wie die Leistung; Unternehmen, die lokale Extrusions- und Webeinrichtungen qualifizieren, mindern geopolitische Risiken und verkürzen die Wiederbeschaffungsvorlaufzeiten.

Nach Plattform: Kommerzielle Luftfahrzeuge dominieren, UAS verzeichnen das stärkste Wachstum

Kommerzielle Strahlflugzeuge trugen im Jahr 2024 62,56 % des Umsatzes bei, gestützt durch Schmalrumpfflottenerweiterungen, die dichte regionale Netzwerke bedienen. Großraumflugzeugprogramme schaffen überproportionalen Mehrwert, da jedes Flugzeug mehr Filtrationsstufen und Elemente mit höherer Kapazität aufweist. Die Nachfrage nach Regionalflugzeugen ist bei Missionen im Rahmen des Grundversorgungsflugverkehrs stabil, die zuverlässige Umweltkontrollsysteme unter rauen Bedingungen erfordern.

Der UAS-Umsatz ist heute noch gering, verzeichnet aber bis 2030 eine CAGR von 6,21 %, begünstigt durch Verteidigungsbudgets für ISR, Pilotprojekte für Frachtdrohnen und aufkommende Passagier-eVTOL-Fahrzeuge. Wasserstoffbetriebene Drohnen für die maritime Langzeitüberwachung führen ultrafeinstpartikel- und feuchtigkeitsfilter zum Schutz von PEM-Stacks ein und erweitern die Anwendungstiefe. Die militärische Luftfahrt liefert einen ausgewogenen Strom hochmargiger Aufträge für NBC-bewertete Kabinenfilter und hochschockfeste Hydrauliksiebe. Im Gegensatz dazu halten Geschäftsflugzeugüberholungen in der allgemeinen Luftfahrt die Nachfrage nach schnell verfügbaren Kabinen- und Hydraulikelementen aufrecht.

Nach Anwendung: Triebwerkssysteme führen weiterhin, Kabinenlösungen beschleunigen sich

Die Triebwerksfiltration hielt im Jahr 2024 einen Anteil von 28,54 %, was die Kritikalität der Sauberkeit von Lufteinlass, Öl und Kraftstoff bei der Verhinderung von Kompressorkorrosion und Lagerverschleiß widerspiegelt. Die Marktgröße für Flugzeugfilter im Bereich Triebwerke wird sich mit den Flugzeugauslieferungen weiter ausdehnen, doch Kabinenluftlösungen verzeichnen eine bemerkenswerte CAGR von 4,75 %. Kabinenfilter gewinnen an Sichtbarkeit, da Fluggesellschaften HEPA-plus-Kohlenstoff-Pakete nutzen, um Reisende zu beruhigen und die Belüftungsvorschrift 14 CFR 25.831 einzuhalten.

Avionikkühlungs-, Hydraulik- und Pneumatikkreisläufe fügen Nischenwachstumsbereiche hinzu, da die Durchdringung von Fly-by-Wire und höhere Hydraulikdrucksysteme eine feinere Filtration erfordern. Integrierte Gesundheitsüberwachungsmodule, die Differenzdruckdaten in Flugzeugzustandsüberwachungssysteme streamen, ermöglichen vorausschauende Wartung und helfen Herstellern, Analyseabonnements zu verkaufen.

Nach Endnutzer: Aftermarket gewinnt durch verlängerte Servicelebensdauern an Dynamik

OEM-Installationen sicherten sich im Jahr 2024 53,24 % des Umsatzes, aber Aftermarket-CAGRs übersteigen 4,87 %, da Fluggesellschaften die Flugzeugausmusterungspläne verlängern und Innenraumüberholungen intensivieren. Die mit Aftermarket-Austauschen verbundene Marktgröße für Flugzeugfilter wächst, wenn die Auslastung 12 Flugstunden täglich überschreitet und die Austauschintervalle verkürzt. Nachrüstkampagnen, die ältere Glasfaserelemente durch kombinierte HEPA-Kohlenstoff-Kartuschen ersetzen, schaffen inkrementelle Umsätze und verbessern gleichzeitig die Kabinengesundheitswerte.

Lieferanten mit globaler Distribution und FAA/EASA Part-145-Reparaturstationspartnerschaften nehmen günstige Positionen ein. Parker-Hannifins Auftragsbestand im Bereich Luft- und Raumfahrtfiltration wuchs nach der Übernahme von Meggitt stark an und veranschaulicht, wie Konsolidierung Cross-Selling in breitere Systempakete erschließen kann. Digitale Zwillingspiloten, die die Filterlebensdauer in Echtzeit berechnen, zielen darauf ab, ungeplante Entnahmen zu reduzieren und langfristige Servicevereinbarungen zu verankern, die den Umsatz stabilisieren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 27,67 %, gestützt durch eine dichte Betreiberbasis, strenge FAA-Aufsicht und hohe Verteidigungsausgaben. Filterlieferanten profitieren von der Nähe zu mehreren Großraumflugzeug-Endmontagelinien und einem umfangreichen MRO-Ökosystem, das eine schnelle Ersatzteillogistik erfordert. Jüngste FAA-Vorschriften zur Integration von Powered-Lift-Fahrzeugen und zur Systemsicherheitsbewertung führen zu kurzfristigen Spitzen in der Nachfrage nach Zertifizierungsberatung. Militärbudgets sichern eine stetige Beschaffung von NBC-fähiger Kabinenfiltration und wüstentauglichen Partikelabscheidern und halten die Margen gesund.

Der asiatisch-pazifische Raum weist mit einer CAGR von 4,95 % das stärkste Wachstum auf, angetrieben durch Flottenexpansion in Indien, China und den schnell wachsenden südostasiatischen Märkten. Air Indias MRO-Campus in Bengaluru im Wert von 2,5 Milliarden USD und malaysische Komponentenfabriken verkürzen Vorlaufzeiten und eröffnen Wege zur Lieferantenlokalisierung. Inländische Flugzeugprogramme in China treiben die inländische Filterproduktion unter lokalen Inhaltsvorschriften voran und veranlassen Joint Ventures zur Technologieübertragung unter Wahrung der Exportkonformität. Starke regionale Frachtdrohnen-Pilotprojekte beschleunigen auch die Einführung von Nischen-UAS-Filtern.

Europas reife Basis verzeichnet moderates Wachstum, führt jedoch in der Nachhaltigkeitspolitik. Das SAF-Beimischungsmandat und Forschungsstipendien für die Wasserstoffluftfahrt schaffen fruchtbaren Boden für Kraftstoff- und Kryogenfilter der nächsten Generation. NATO-Modernisierung und Industriekompensationen sichern eine stetige Nachfrage nach Umweltkontrollfiltern in Kampfqualität. Die gemeinsame Zusammenarbeit von FAA und EASA bei aufkommenden Technologien reduziert doppelte Tests für Lieferanten.[2]Federal Aviation Administration, "FAA und EASA bekräftigen Zusammenarbeit," faa.gov

Kleinere, aber strategische Regionen runden die Nachfrage ab. Der Nahe Osten treibt eine hohe Zyklusauslastung bei Schmalrumpfflugzeugen voran, die das Austauschvolumen erhöht, und raue Sandumgebungen erfordern robuste Einlassfilter. Südamerikas Erholung im Tourismus unterstützt Kabinenluftanlagen-Upgrades bei alternden Flotten. Afrikas Markt ist noch im Entstehen, aber Chancen bestehen bei humanitären Frachtdrohnen, die leichte, hocheffiziente Filter benötigen, die unter staubigen Bedingungen betrieben werden.

Wettbewerbslandschaft

Der Markt für Flugzeugfilter weist eine moderate Konzentration auf. Parker-Hannifin Corporation festigte seine Führungsposition mit der Übernahme von Meggitt für 6,8 Milliarden USD und schuf ein breites Fluidhandhabungsportfolio, das Filtration mit Ventilen und Wärmemanagementprodukten bündelt.[3]Parker Hannifin, "Ergebnisse des vierten Quartals des Geschäftsjahres 2024," parker.com Donaldson Company, Inc. verzeichnete Anfang 2025 ein Umsatzwachstum von 18,70 % im Bereich Luft- und Raumfahrtverteidigung und nutzte dabei proprietäre synthetische Medien und einen globalen Vertriebsfußabdruck.[4]Donaldson Company, "Ergebnisse des zweiten Quartals des Geschäftsjahres 2025," donaldson.com Pall Corporation bleibt ein wichtiger Technologiespezialist in der Flüssigkraftstoff-Mikrofiltration und Hydraulikverschmutzungskontrolle.

Strategische Schritte tendieren zur vertikalen Integration und zum Erwerb poröser Medien. IDEX Corporation schloss den Kauf von Mott Corporation ab, um Zugang zu gesintertem porösem Fachwissen zu erhalten, das für Wasserstoff- und Elektroantriebsfilter geeignet ist. Die Übernahme der Filtrationseinheit von Solventum durch Thermo Fisher signalisiert ein branchenübergreifendes Interesse von der Lebenswissenschaftsfiltration hin zu Luft- und Raumfahrtanwendungen, die bakterielle und molekulare Adsorption erfordern.

Zu den Themen des Technologiewettbewerbs gehören sensorgestützte „intelligente” Elemente, die Gesundheitsdaten übertragen, mehrschichtige Medien, die HEPA-Effizienz mit VOC-Absorption kombinieren, und vollmetallische additiv gefertigte Käfige, die weite Temperaturbereiche aushalten. Etablierte Anbieter sehen sich mit Wettbewerbseindringlingen von Elektroflugzeug-Start-ups konfrontiert, die kompakte, 3D-gedruckte Kühlfilter suchen. Die Zertifizierung bleibt eine hohe Eintrittsbarriere; neue Marktteilnehmer kooperieren häufig mit etablierten Anbietern, um Zugang zu DO-160-Qualifizierungslabors zu erhalten.

Marktführer in der Flugzeugfilterbranche

Parker-Hannifin Corporation

Donaldson Company, Inc.

Freudenberg Filtration Technologies GmbH & Co. KG

Safran SA

Pall Corporation (Danaher Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: The Boeing Company und Donaldson Company, Inc. erweiterten ihre Partnerschaft durch die Aufnahme von Drehflügler-Filtrationsprodukten in Boeings Vertriebsportfolio.

- September 2023: AAR CORP. schloss eine mehrjährige exklusive Vertriebsvereinbarung mit Pall Corporation ab, um Flugzeugfiltrationsprodukte an ausländische Militärkunden zu liefern. Im Rahmen dieser Vereinbarung verwaltet AAR den Bestand, das Marketing und den Vertrieb der Filtrationslösungen von Pall und verbessert so den Aftermarket-Support für Verteidigungsluftfahrtkunden weltweit.

Berichtsumfang des globalen Markts für Flugzeugfilter

| Luftfilter |

| Flüssigkeitsfilter |

| Glasfaser |

| Aktivkohle |

| Aluminium |

| Kunststoff |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärische Luftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung |

| Triebwerk |

| Kabinenluftfiltrationssystem |

| Avionikkühlsystem |

| Hydrauliksystem |

| Kraftstoffsystem |

| Pneumatiksystem |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Filtertyp | Luftfilter | ||

| Flüssigkeitsfilter | |||

| Nach Material | Glasfaser | ||

| Aktivkohle | |||

| Aluminium | |||

| Kunststoff | |||

| Nach Plattform | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | ||

| Verteidigung und Regierung | |||

| Nach Anwendung | Triebwerk | ||

| Kabinenluftfiltrationssystem | |||

| Avionikkühlsystem | |||

| Hydrauliksystem | |||

| Kraftstoffsystem | |||

| Pneumatiksystem | |||

| Nach Endnutzer | Erstausrüstungshersteller (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugfilter im Jahr 2025 und wie schnell wächst er?

Der Markt für Flugzeugfilter wurde im Jahr 2025 auf 0,92 Milliarden USD bewertet und wird voraussichtlich mit einer CAGR von 4,20 % auf 1,13 Milliarden USD bis 2030 wachsen.

Welcher Filtertyp wächst am schnellsten?

Flüssigkeitsfilter verzeichnen mit einer CAGR von 4,56 % das höchste Wachstum, da nachhaltige Flugkraftstoffe und Wasserstoffsysteme eine feinere Kraftstofffiltration benötigen.

Warum stößt Aktivkohle in Kabinenapplikationen auf Interesse?

Fluggesellschaften setzen Aktivkohleschichten ein, um flüchtige organische Verbindungen und Gerüche zu entfernen und dabei strengere Kabinenluftstandards und Passagiergesundheitserwartungen zu erfüllen.

Was treibt die Aftermarket-Nachfrage nach Flugzeugfiltern an?

Verlängerte Flugzeugservicelebensdauern, höhere Auslastung und Nachrüstprogramme, die Gesundheitsüberwachungsfunktionen hinzufügen, treiben das Aftermarket-Wachstum mit einer CAGR von 4,87 % voran.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt die regionale Expansion mit einer CAGR von 4,95 % an, bedingt durch Flottenergänzungen, neue MRO-Hubs und die sich entwickelnde Luft- und Raumfahrtfertigungskapazität.

Wie beeinflussen Vorschriften das Filterdesign?

FAA- und ICAO-Vorschriften zu Emissionen, Systemsicherheit und Powered-Lift-Fahrzeugen schreiben höhere Filtrationseffizienz und integrierte Gesundheitsüberwachungssensoren vor, um latente Fehler zu verhindern.

Seite zuletzt aktualisiert am: