Marktgröße und Marktanteil der Kabinenbestuhlung in kommerziellen Flugzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 5.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabinenbestuhlung in kommerziellen Flugzeugen von Mordor Intelligence

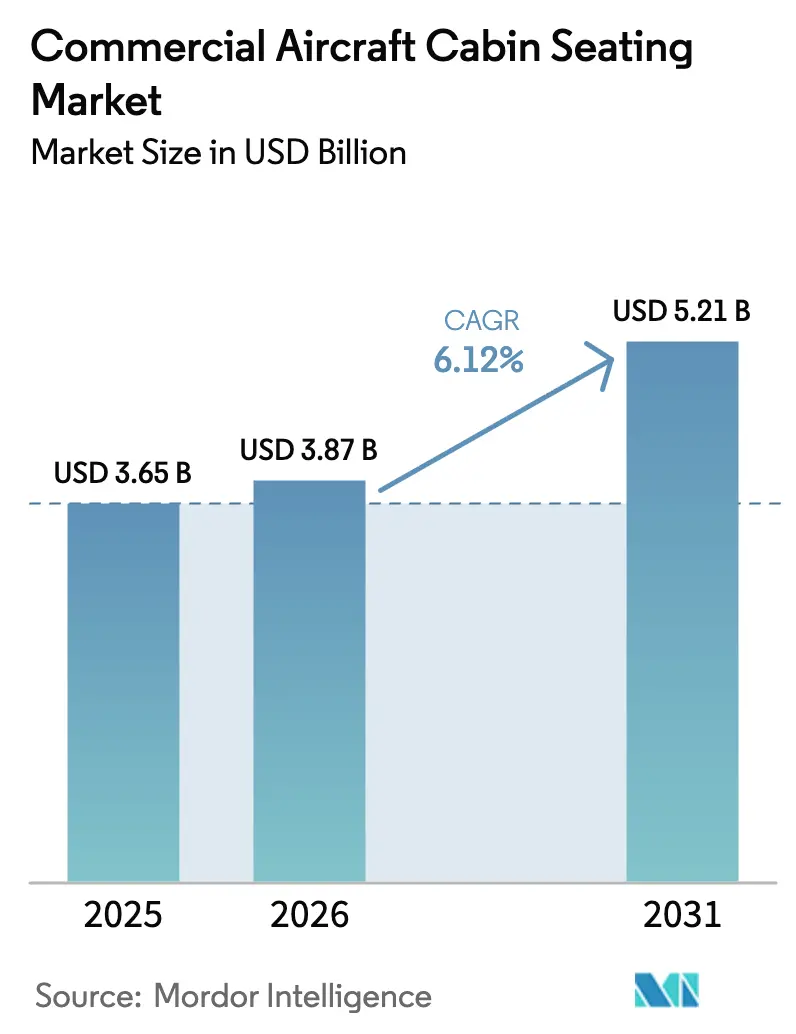

Die Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen wird voraussichtlich von 3,65 Milliarden USD im Jahr 2025 auf 3,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 5,21 Milliarden USD erreichen. Airlines betrachten die Kabinenbestuhlung sowohl als Umsatzhebel als auch als Markendifferenzierungsmerkmal, was zu kontinuierlichen Investitionen führt, selbst wenn breitere Luftfahrtzyklen nachlassen. Der Appetit Asiens-Pazifiks auf neue Flugreisen, der Vorstoß zur Verdichtung von Schmalrumpfkabinen und beschleunigte Flottenemeuerungsprogramme tragen gemeinsam dazu bei, dass der Markt für Kabinenbestuhlung in kommerziellen Flugzeugen schneller wächst als die Ausgangswerte vor der Pandemie. Betreiber behandeln Premium-Economy- und Suite-Produkte nun als Profitcenter, während gewichtssparende Verbundwerkstoffe Treibstoffverbrauchsziele unterstützen, die mit Netto-Null-Verpflichtungen übereinstimmen. Lieferkettenprobleme, Zertifizierungsengpässe und steigende Garantiekosten bremsen den Schwung, haben jedoch den allgemeinen Aufwärtstrend des Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

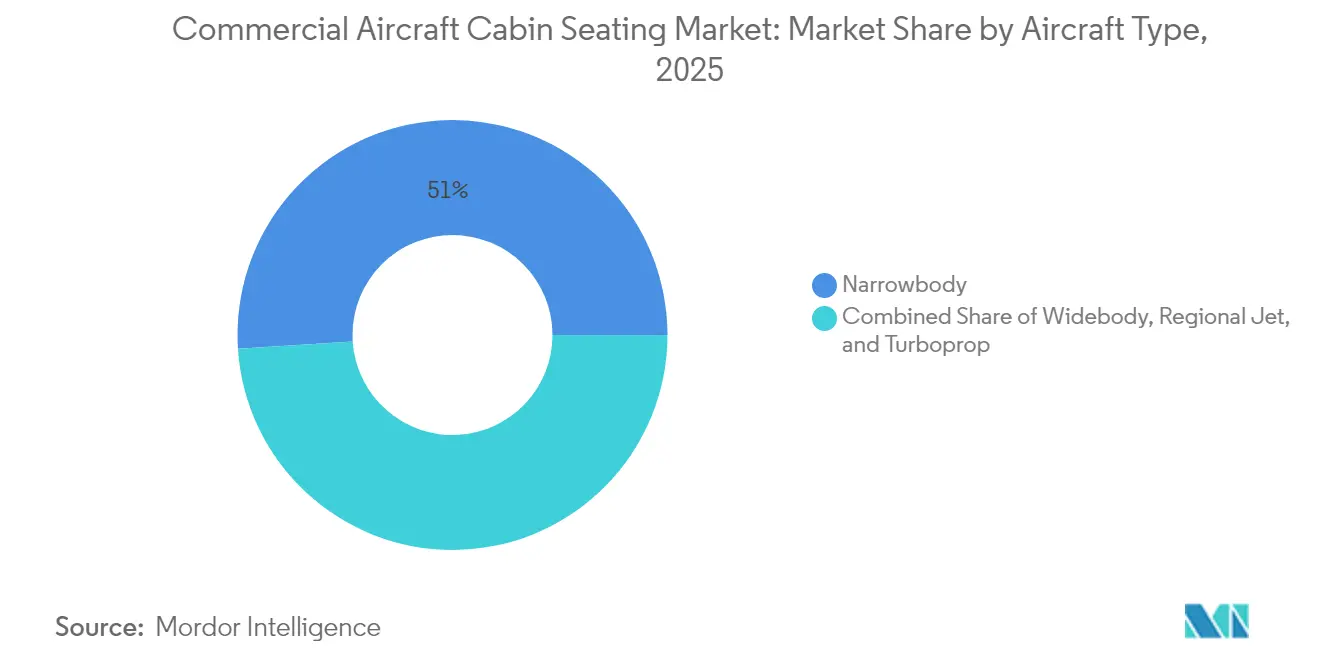

- Nach Flugzeugtyp hielten Schmalrumpfplattformen im Jahr 2025 einen Marktanteil von 51,02 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen, während Regionaljets bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Kabinenklasse entfiel auf die Economy-Klasse im Jahr 2025 ein Umsatzanteil von 47,68 %; die Premium Economy schreitet bis 2031 mit einer CAGR von 6,92 % voran.

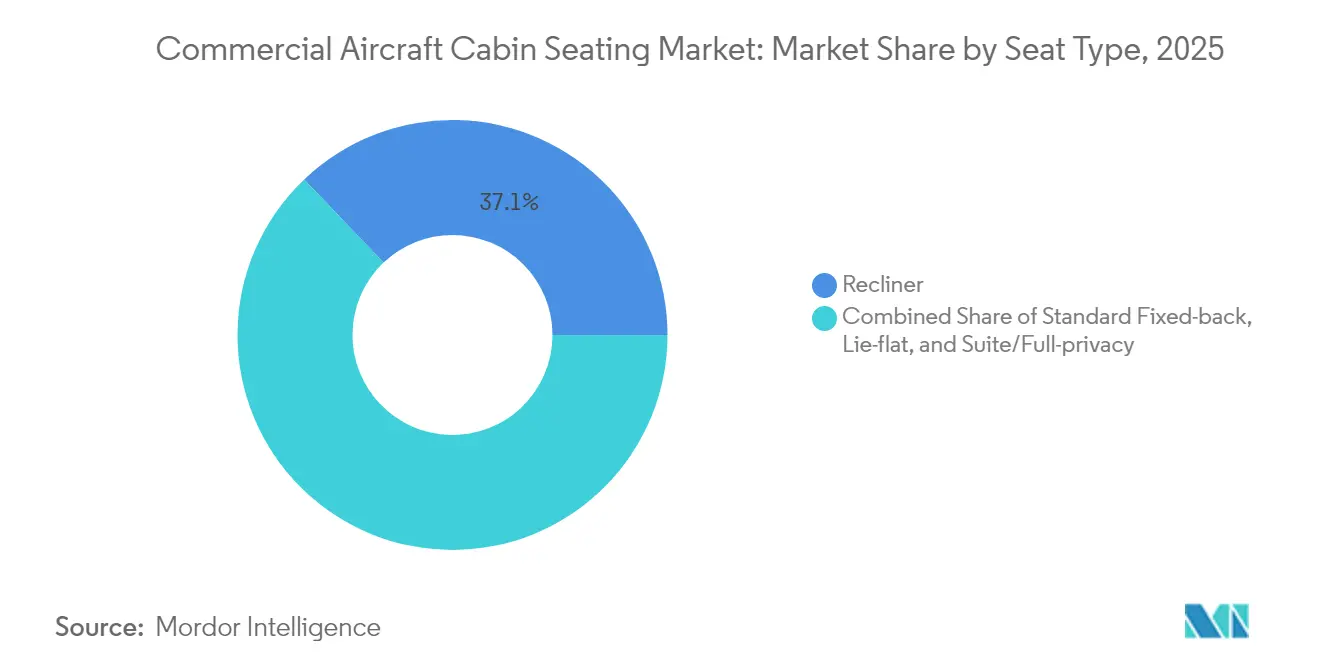

- Nach Sitztyp erfassten Recliner-Produkte im Jahr 2025 einen Anteil von 37,12 % an der Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen; Suite/Vollprivatsphäre-Bestuhlung verzeichnet mit 8,21 % die höchste CAGR bis 2031.

- Nach Einbauart entfiel auf Line-Fit im Jahr 2025 ein Marktanteil von 64,15 %, während Nachrüstprogramme, die voraussichtlich durch diese Programme expandieren werden, bis 2031 mit einer CAGR von 6,05 % wachsen sollen.

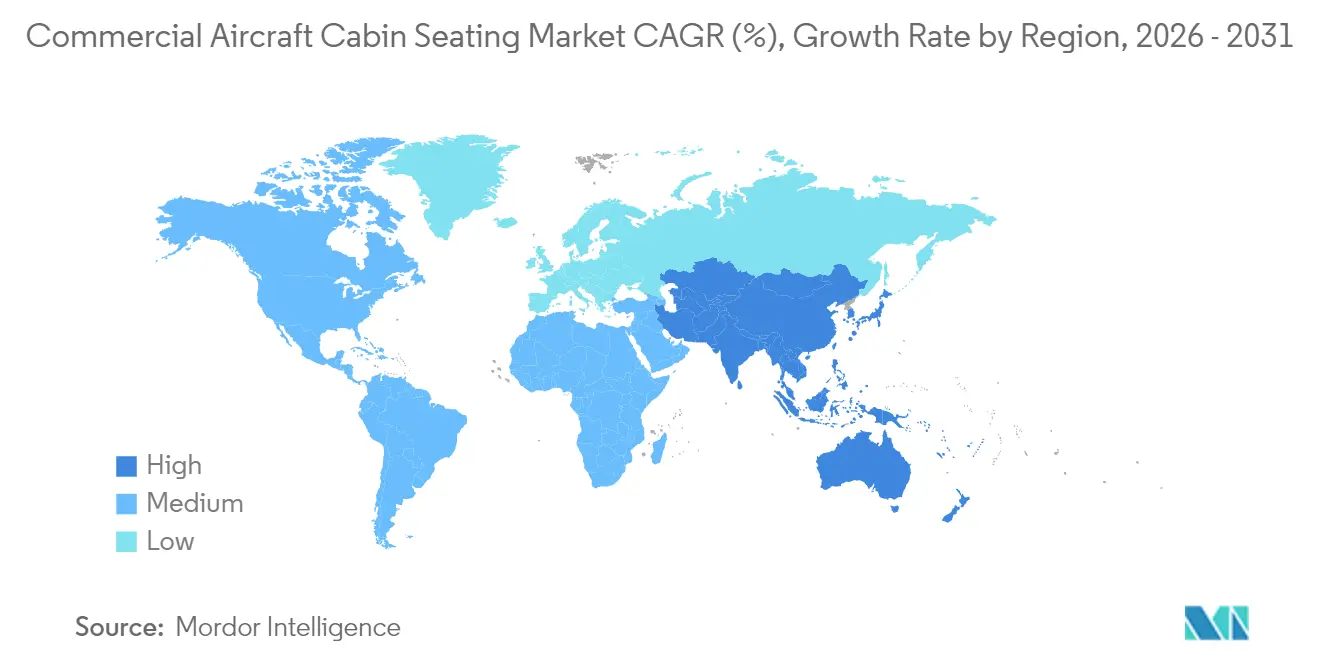

- Nach Geografie wird erwartet, dass die Region Asien-Pazifik mit einem Anteil von 36,05 % im Jahr 2025 dominiert und bis 2031 eine CAGR von 6,71 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kabinenbestuhlung in kommerziellen Flugzeugen

Analyse der Treiberwirkung*

| Treiber | (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Flottenemeuerungszyklen bei Flugzeugen | +1.2% | Global, insbesondere APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umschwung der Airlines zur Neugestaltung von Premium-Economy-Kabinen | +1.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kabinenverdichtung für höhere Erträge | +1.1% | Global, stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| OEM-Vorstoß für leichte Verbundwerkstoffitze | +1.9% | Zunächst in entwickelten Märkten, globale Einführung | Langfristig (≥ 4 Jahre) |

| Nachrüst-Analysen für intelligente Sitze | +1.2% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Reichweitenerweiterung des Schmalrumpfflugzeugs XLR | +1.3% | Transkontinentale Routen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umschwung der Airlines zur Neugestaltung von Premium-Economy-Kabinen

Premium-Economy-Kabinen überbrücken die Lücke zwischen der Economy- und der Business-Klasse und bieten ein profitables Mittelfeld ohne nennenswerte Kostennachteile. Airlines in den USA und Asien haben Bestuhlung szonen mit verbesserten Funktionen eingeführt, darunter größere Rücklehntiefe, erhöhte Sitzbreite und aufgewerteter Mahlzeitenservice, alles innerhalb der Einschränkungen des Schmalrumpf-Rumpfes. Premium-Economy-Tarife erzielen Margen, die zwei- bis dreimal höher sind als bei Standard-Economy-Sitzen, was Nachrüstungen bei älteren Flotten antreibt. Mit einer prognostizierten CAGR von 7,15 % bis 2030 unterstreicht dieses Segment die wachsende Nachfrage nach inkrementellem Komfort. Frühe Anwender wie American Airlines und Singapore Airlines berichten von Auslastungsquoten von über 80 %, was den Erfolg von Premium-Economy-Kabinen bei der Ausgewogenheit von Komfort und Rentabilität hervorhebt.[1]Singapore Airlines, „Kabinenmerkmale – Suiten,” singaporeair.com

Kabinenverdichtung zur Maximierung des Ertrags pro Flug

Schlanke Strukturen ermöglichen es Airlines, in Schmalrumpfkabinen eine bis zwei zusätzliche Reihen hinzuzufügen, während ein akzeptabler Sitzabstand aufrechterhalten wird, wodurch der Umsatz pro Abflug gesteigert wird, ohne die Ticketpreise zu erhöhen. Die Systeme aus ultraflachem Schaum und Verbundwerkstoffholmen von Collins Aerospace sparen bei jedem Dreifachsitzmodul Kilogramm ein und ermöglichen es den Betreibern, Gewichts- und Volumenziele gleichzeitig zu erreichen.[2]Collins Aerospace, „Kabinenausstattung – Bestuhlung,” collinsaerospace.com

Die Nachfrage ist am stärksten in hochfrequentierten Inlandsmärkten, wo die Flugzeugzyklen 12 Stunden pro Tag überschreiten. Da der Betriebskostendruck durch CO₂-Bepreisungssysteme zunimmt, bleibt die Verdichtung in Kombination mit moderner Ergonomie ein pragmatischer Hebel, der ihren Beitrag zum Wachstum aufrechterhält.

OEM-Vorstoß für leichte Verbundwerkstoffsitze

Flugzeug-OEMs legen nun maximale Sitzmassenhüllen als Teil von Line-Fit-Verträgen fest, was Lieferanten zwingt, Kohlefaserrahmen und biobasierte Schäume einzuführen. Materialtechnologische Fortschritte reduzieren das Sitzgewicht um bis zu 30 %, was zu jährlichen Kraftstoffeinsparungen führt, die die anfänglichen Sitzaufschläge innerhalb von 24 Monaten nach Inbetriebnahme übersteigen.[3]Muirhead, „BioPRO Nachhaltiger Schaum,” muirhead.co.uk

Die Technologie ist zunächst bei Langstreckenflotten weit verbreitet, die einen hohen Treibstoffverbrauch verursachen, breitet sich aber auch auf inländische Betreiber aus, die steigende nachhaltige Luftfahrtkraftstoff (SAF)-Kosten ausgleichen möchten. Die Übernahme von Verbundwerkstoffen unterstützt auch Umwelt-, Sozial- und Unternehmensführungsberichte und stärkt die Markenbekanntheit der Airlines bei umweltbewussten Reisenden.

Nachrüstprogramme für intelligente Sitze zur Echtzeit-Passagieranalyse

Sensorenreiche Sitzarchitekturen erzeugen kontinuierliche Daten zu Belegung, Körperhaltung und Gurtnutzung, was prädiktive Verpflegung, gezielte Zusatzangebote und frühe Fehlererkennung ermöglicht. Große nordamerikanische Fluggesellschaften kartieren Passagierverweildauermuster, um die Abfolge des Bordservice zu verfeinern und den Galley-Abfall um bis zu 15 % zu reduzieren. Europäische Betreiber nutzen zustandsbasierte Wartungshinweise, um ungeplante Sitzreparaturen zu reduzieren und damit Pünktlichkeitskennzahlen zu schützen. Der langfristige Horizont der Technologie ist auf den Rollout der bordseitigen 5G-Konnektivität ausgerichtet, was den prognostizierten CAGR-Anstieg für den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen untermauert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Schäumen und Verbundwerkstoffen | −1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen der FAA/EASA | −0.8% | Global, Regulierungszentren in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Garantiekosten durch Verschleiß von Bezugsstoffen | −0.6% | Hochauslastende Langstreckennetze weltweit | Mittelfristig (2–4 Jahre) |

| Bilanzstress der Airlines in Schwellenmärkten | −0.9% | Schwellenmärkte mit Spillover-Effekten andernorts | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Schaum- und Verbundwerkstoff-Unterkomponenten

Ein begrenzter Pool zertifizierter Lieferanten für flammhemmendes Polyurethan und hochmodulare Kohlenstoffplatten hat zu Vorlaufzeiten von bis zu 18 Monaten geführt. Airlines haben Kabinenumrüstungen aufgeschoben und sich dafür entschieden, ältere Innenausstattungen zu verlängern, anstatt Flugzeuge während der Hochsaisonfenster am Boden zu lassen. Sitz-OEMs beziehen nun Rohstoffe aus mehreren Quellen und qualifizieren Sekundärproduzenten vorab, um das Risiko zu mindern, doch Kapazitätserweiterungen benötigen aufgrund von Luftfahrtzulassungshürden mindestens zwei Jahre. Das resultierende Hemmnis von −1,4 % auf die CAGR in den Spitzenreisezeiten für den Markt für Kabinenbestuhlung in kommerziellen Flugzeugen ist dort am stärksten, wo sich Nachrüstzeitpläne mit Leasingabgabeterminen überschneiden.

FAA/EASA-Zertifizierungsverzögerungen für neue Sitzarchitekturen

Innovative Sitzkonzepte, wie schräge Winkelkonfigurationen und Berthen-Suiten, schaffen besondere Bedingungen, die zusätzliche Compliance-Dokumentation, Entflammbarkeitstest s und Kopfverletzungskriterienanalysen erfordern. FAA-Aktenbewertungen deuten darauf hin, dass Genehmigungszyklen für erstmalige Anträge häufig 24 Monate überschreiten.[4]Bundesluftfahrtbehörde, „Besondere Bedingungen für die schräge Bestuhlung des A321XLR,” faa.gov

Diese Verzögerungen begünstigen etablierte Anbieter mit bewährten Designs und großen Zertifizierungsteams, verlangsamen disruptive Neueinsteiger und reduzieren die prognostizierte CAGR um 0,8 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Führungsrolle der Schmalrumpfflugzeuge steht unter Wettbewerbsdruck

Schmalrumpfplattformen erzielten im Jahr 2025 einen Marktanteil von 51,02 % am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen, was die Dominanz von Auslieferungen der A320neo- und 737 MAX-Familie widerspiegelt. Die CAGR von 6,34 % dieser Kategorie bis 2031 schöpft Stärke aus hochfrequenten Punkt-zu-Punkt-Netzen und dem Derivat mit erweiterter Reichweite XLR, das Premium-Kabinen auf Strecken unterstützt, die zuvor von Zweigangflugzeugen bedient wurden. Folglich wird die mit Schmalrumpfflugzeugen verbundene Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen voraussichtlich von 1,97 Milliarden USD im Jahr 2026 auf 2,68 Milliarden USD bis 2031 steigen. Das Wachstum des Segments profitiert auch von Nachrüstprogrammen, da Betreiber frühere 737NG- und A321ceo-Innenausstattungen modernisieren, um die Markenästhetik zu harmonisieren.

Weitrumpfflugzeuge erzielen trotz geringerer Auslieferungsvolumina höhere Umsätze pro Sitz, dank komplexer Suite- und Liegeflachprodukte. Die stetige Nachfrage des Teilsegments von Golf- und asiatischen Drehkreuzträgern schützt Sitz-OEMs vor der Zyklik der Schmalrumpfflugzeuge. Regionaljets und Turboprops, die dünne Strecken und Regionalflughäfen bedienen, konzentrieren sich auf ultraleichte Recliner mit integriertem Stauraum, der Gewichtsnachteile minimiert. Hersteller wie Collins Aerospace nutzen modulares Design, um strukturelle Komponenten über Flugzeugkategorien hinweg zu teilen, was nicht wiederkehrende Zertifizierungskosten reduziert und die Preispunkte von Regionaljets wettbewerbsfähig hält. Der Wettbewerbsdruck steigt jedoch, da chinesische und japanische Sitzhersteller kostengünstige Alternativen für Schwellenmarktflotten anbieten und den etablierten Anteil am Markt für Kabinenbestuhlung in kommerziellen Flugzeugen herausfordern.

Nach Kabinenklasse: Economy behält die Führung trotz Premiumwachstum

Die Economy-Klasse behielt im Jahr 2025 einen Umsatzanteil von 47,68 % und unterstreicht damit ihre grundlegende Rolle beim demokratisierten Luftverkehr. Grundlegende Schlanksitzreihen entwickeln sich weiterhin mit verbesserter Polsterung, USB-C-Ladung und aufgeräumten Klapptischen weiter, die die Wartungszeit reduzieren. Dennoch signalisiert die CAGR von 6,92 % der Premium Economy eine Umorientierung auf Zusatzeinnahmen, die den Preiswettbewerb auf Hauptstrecken ausgleicht. Airlines zielen auf einen 1,6-fachen Tarifmultiplikator gegenüber Standard-Economy-Tarifen ab, während sie nur das 1,15-fache der variablen Kosten verursachen, was das aggressive Rollout-Tempo erklärt.

Die Business-Klasse befindet sich im Übergang zu Suiten mit Schiebetüren mit direktem Gangzugang in 1-2-1-Konfigurationen. Die dem Markt für Kabinenbestuhlung in kommerziellen Flugzeugen zuzurechnende Marktgröße für diese Produkte erreicht 2026 1,29 Milliarden USD und soll bis 2031 1,88 Milliarden USD überschreiten. Die First Class, die von weniger Fluggesellschaften angeboten wird, erregt weiterhin Aufmerksamkeit aufgrund von Markenauraeffekten. Sitz-OEMs investieren daher in technologische Querverbindungen und passen Privatsphärenschalen der First Class an Business-Class-Grundrisse an, um eine breitere Nachfrage zu erschließen. Lieferkettenresilienz, schnelles Prototyping und Anpassung auf Veredelungsebene definieren jetzt den Wettbewerbsvorteil in der Kabinenbestuhlung für kommerzielle Flugzeuge.

Nach Sitztyp: Recliner-Dominanz spiegelt Komfortentwicklung wider

Recliner-Formate, die Premium-Economy- und inländische First-Class-Produkte umfassen, machten im Jahr 2025 37,12 % des Umsatzes aus. Airlines bevorzugen diese Sitze aufgrund ihrer raumsparenden Klappmechanismen und des relativ unkomplizierten Zertifizierungsprozesses, den sie erfordern. Inzwischen erleben Suite/Vollprivatsphäre-Sitzlinien wie Safrans Unity und RECAROs CL6710 mit einer CAGR von 8,21 % das schnellste Wachstum, da Betreiber zunehmend auf hochwertige Geschäftsreisende abzielen. Die mit Suite-Lösungen verbundene Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen soll sich zwischen 2026 und 2031 verdoppeln, angetrieben durch die beschleunigte Übernahme von Liegeflachsitzlösungen in Schmalrumpfflugzeugen.

Festrückenlehnen-Economy-Sitze dienen weiterhin als volumenmäßige Hauptstütze. Inkrementelle Fortschritte, einschließlich Aufhängungssitzflächen und konturierter Rückenlehnen, erweisen sich jedoch als wirksam bei der Reduzierung der Reisemüdigkeit bei Flügen von bis zu fünf Stunden. Liegeflachsitze bleiben in der Business-Klasse auf Langstrecken dominant; ihre Übernahme auf kürzeren Strecken ist jedoch durch Gewichts- und Wartungsaspekte eingeschränkt. Um diesen Herausforderungen zu begegnen, entwickeln OEMs nun gemeinsame Plattformen, die Recliner-, Premium-Economy- und Liegeflachmodule mit gemeinsamen Strukturholmen integrieren. Diese Innovation reduziert Entwicklungszeiträume und Zertifizierungskosten in der Kabinenbestuhlung für kommerzielle Flugzeuge erheblich.

Nach Einbauart: Line-Fit-Dominanz durch Nachrüstungswachstum herausgefordert

Line-Fit-Installationen machten im Jahr 2025 64,15 % der Lieferungen aus, angetrieben durch ihre nahtlose Integration während der Airframe-Montage und die Vorteile der Gewichtsoptimierung. Airbus und Boeing legen Sitz-Engineering-Freeze-Termine etwa 15 Monate vor der Auslieferung fest und bieten Lieferanten klar definierte Zeitpläne und vorhersehbare Einnahmeströme. Inzwischen wird erwartet, dass die Nachrüstungsaktivität mit einer CAGR von 6,05 % wächst, da Airlines zunehmend Kabinenmodernisierungen priorisieren, um mit den Flottenemeuerungszyklen Schritt zu halten. Es wird erwartet, dass die Marktgröße für Kabinenbestuhlung in kommerziellen Flugzeugen für Nachrüstlösungen von 1,37 Milliarden USD im Jahr 2026 auf 1,84 Milliarden USD bis 2031 steigt. Wichtige Herausforderungen, darunter Programmkomplexität, begrenzte Stillstandverfügbarkeit und Lieferkettenengpässe, bereiten weiterhin Anlass zur Sorge. Der florierende Markt für Gebrauchtflugzeuge unterstützt jedoch eine konsistente Nachfrage nach kosteneffizienten und modularen Upgrade-Kits.

Geografische Analyse

Die Führungsposition Asiens-Pazifiks resultiert aus mehr als 6.000 bestellten Flugzeugen und unterstützenden Flughafeninfrastrukturprogrammen, die die zukünftige Sitzproduktion aufnehmen. Mehrklass-Konfigurationen, die auf Familienreisen und Kurzstrecken-Geschäftsreiserouten zugeschnitten sind, dominieren, doch die Nachfrage nach Langstrecken-Premium steigt auf Känguru-Routen und transpazifischen Verbindungen. Lokale Inhaltsregeln in China fördern Joint Ventures zwischen westlichen Sitz-OEMs und inländischen Lieferanten, was die Einhaltung der Vorschriften bei gleichzeitiger Wahrung der Zertifizierungsintegrität gewährleistet.

Nordamerikanische Betreiber konzentrieren sich auf Flottenverein fachung und Kabinenverdichtung. Häufige Kabinenemeuerungszyklen mit einem Durchschnitt von sieben Jahren stärken die Aftermarket-Aussichten für Sitzstofflieferanten und Nachrüstungen mit intelligenten Sitzsensoren. Europa, das mit strengen Kreislaufwirtschaftsmandaten konfrontiert ist, leitet recyclierbare Kissen- und biologisch abbaubare Schauminitiativen, die globale Programme durchdringen. Der Markt für Kabinenbestuhlung in kommerziellen Flugzeugen erlebt daher einen doppelten Sog: kostengetriebene Verdichtung und nachhaltigkeitsgetriebene Materialinnovation.

Der Nahe Osten und Afrika machen zusammen weniger als 10 % des aktuellen Umsatzes aus, versprechen jedoch überproportionales Wachstum, das mit Tourismusdiversifizierungsstrategien und regionalem Drehkreuzwettbewerb verbunden ist. Golf-Superverbinder investieren stark in First-Class-Suiten, die als Markenaushängeschilder fungieren, während afrikanische Flaggenträger langlebige Recliner priorisieren, die heißen und feuchten Bedingungen standhalten können. Währungsvolatilität und politisches Risiko bremsen das Adoptions tempo, aber die Unterstützung durch Exportkreditagenturen und Leasingmodelle mindern Finanzierungsbeschränkungen und halten die geografische Ausbreitung des Marktes für Kabinenbestuhlung in kommerziellen Flugzeugen im Laufe des Jahrzehnts im Wachsen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Anbieter – Collins Aerospace, Safran, RECARO, Stelia Aerospace und Thompson Aero – zusammen rund 55 % der weltweiten Lieferungen kontrollieren. Zertifizierungs-Know-how, OEM-Line-Fit-Genehmigungen und vertikal integrierte Schaum- oder Bezugsproduktion sichern ihren Vorteil. Collins Aerospace nutzt sein globales MRO-Netzwerk, um Bestuhlung ssupport mit Avionikverträgen zu bündeln und damit dauerhafte Aftermarket-Einnahmeströme zu sichern. Safran setzt eine Standard-Verbundwerkstoffschale über mehrere Produktfamilien hinweg ein, verkürzt Entwicklungszyklen und senkt die Kosten pro Sitz bei gleichzeitig hochwertiger Verarbeitung.

Disruptive Neueinsteiger betonen ultraleichte Rahmen und 3-D-gedruckte Halterungen, die die Montage vereinfachen und schnelle Anpassung ermöglichen. Expliseat's Titan-Hybrid-TiSeat E2 beispielsweise bietet 40 % Gewichtseinsparungen und eine Teileanzahl unter 200, was den Installationsaufwand reduziert. Etablierte Akteure reagieren durch die Übernahme von Nischentechnologieunternehmen oder den Aufbau strategischer Partnerschaften, um Material- und digitale Fähigkeiten zu erweitern.

Geistige Eigentumsportfolios in der modularen Monumentintegration und in dynamischen Lordosestützsystemen werden zu wichtigen Differenzierungsmerkmalen, da Airlines innerhalb von Wochen anstatt Monaten maßgeschneiderte Layouts verlangen. Sitzhersteller investieren auch in digitale Zwillinge, die den Lebenszyklus-Verschleiß simulieren und Betreibern helfen, Überholungsintervalle vorherzusagen. Garantierisikoabkommen und stundenbasierte Sitzbezugsprogramme entstehen als zusätzliche Hebel zur Sicherung langfristiger Verträge im Markt für Kabinenbestuhlung in kommerziellen Flugzeugen.

Marktführer im Bereich Kabinenbestuhlung in kommerziellen Flugzeugen

Collins Aerospace

Recaro Group

Safran

Airbus

Elevate Aircraft Seating LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FlySafair wählte Acro Aircraft Seating für seine Flotte aus. Acro Aircraft Seating wird mehrere Satzgarnituren der Series 9 Festrückenlehnen-Sitze an FlySafair liefern.

- April 2025: Riyadh Air wählte Safrans Unity Business Class Suite für die Installation in seiner Boeing 787-9-Flotte aus. Die Entscheidung der Fluggesellschaft entspricht ihrer Verpflichtung, erstklassigen Passagierkomfort und moderne Kabinenausstattungen zu bieten.

- Februar 2024: Air India wählte Recaro Aircraft Seating aus, um Premium-Economy- und Economy-Sitze für das Weitrumpf-Flottenausbau programm bereitzustellen, das Teil seiner 470-Flugzeug-Bestellung ist. Die Vereinbarung umfasst die Installation von über 22.000 Recaro-Sitzen in den Line-Fit- und Nachrüst-Zweigangflugzeugprogrammen der Fluggesellschaft in den nächsten fünf bis sechs Jahren.

- Juni 2023: RECARO Aircraft Seating GmbH & Co. KG und Embraer unterzeichneten eine Vereinbarung zur Entwicklung eines vom Lieferanten bereitgestellten Ausrüstungs (SFE)-Katalogs von Sitzen für E1- und E2-Flugzeuge. Der SFE-Katalog umfasst die Economy-Class-Sitze BL3710 und SL3710, die sowohl für Line-Fit- als auch für Nachrüstkonfigurationen verfügbar sind.

Geltungsbereich des globalen Marktberichts für Kabinenbestuhlung in kommerziellen Flugzeugen

Schmalrumpf und Weitrumpf sind als Segmente nach Flugzeugtyp abgedeckt. Asien-Pazifik, Europa, Naher Osten und Nordamerika sind als Segmente nach Region abgedeckt.| Schmalrumpf |

| Weitrumpf |

| Regionaljet |

| Turboprop |

| Economy |

| Premium Economy |

| Business |

| First |

| Standard-Festrückenlehne |

| Recliner |

| Liegeflachsitz |

| Suite/Vollprivatsphäre |

| Line-Fit |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Weitrumpf | |||

| Regionaljet | |||

| Turboprop | |||

| Nach Kabinenklasse | Economy | ||

| Premium Economy | |||

| Business | |||

| First | |||

| Nach Sitztyp | Standard-Festrückenlehne | ||

| Recliner | |||

| Liegeflachsitz | |||

| Suite/Vollprivatsphäre | |||

| Nach Einbauart | Line-Fit | ||

| Nachrüstung | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Produkttyp - Die in dieser Studie enthaltenen Sitze sind jene, die in das Passagierflugzeug integriert sind und aus einer unterschiedlichen Kombination von Materialien bestehen.

- Flugzeugtyp - Alle Passagierflugzeuge wie Schmalrumpf- und Weitrumpfflugzeuge, die eingängig und zweiläufig sind, sind in dieser Studie enthalten.

- Kabinenklasse - Business- und First Class, Economy und Premium Economy sind Klassen des Luftreisens, die von Airlines angeboten werden und den Passagieren verschiedene Dienstleistungen bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Benutzer verkauft. |

| Hoher Dynamikbereich (HDR) | Der Dynamikbereich beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikbereich als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist mit der Luftfahrt befasst. Sie betreibt die Flugverkehrskontrolle und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung bis zur Pilotenausbildung und dem Flughafenbetrieb. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | Die 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emittierende elektrolumineszierende Schicht ein Film aus einer organischen Verbindung ist, der in Reaktion auf einen elektrischen Strom Licht emittiert. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCC) | Es handelt sich um eine Fluggesellschaft, die mit einem besonders hohen Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Tarif enthalten sind. |

| Elektronisch dimmbares Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkassette des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatzbegriffen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen