Marktgröße und Marktanteil für Flugzeugschutzschalter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

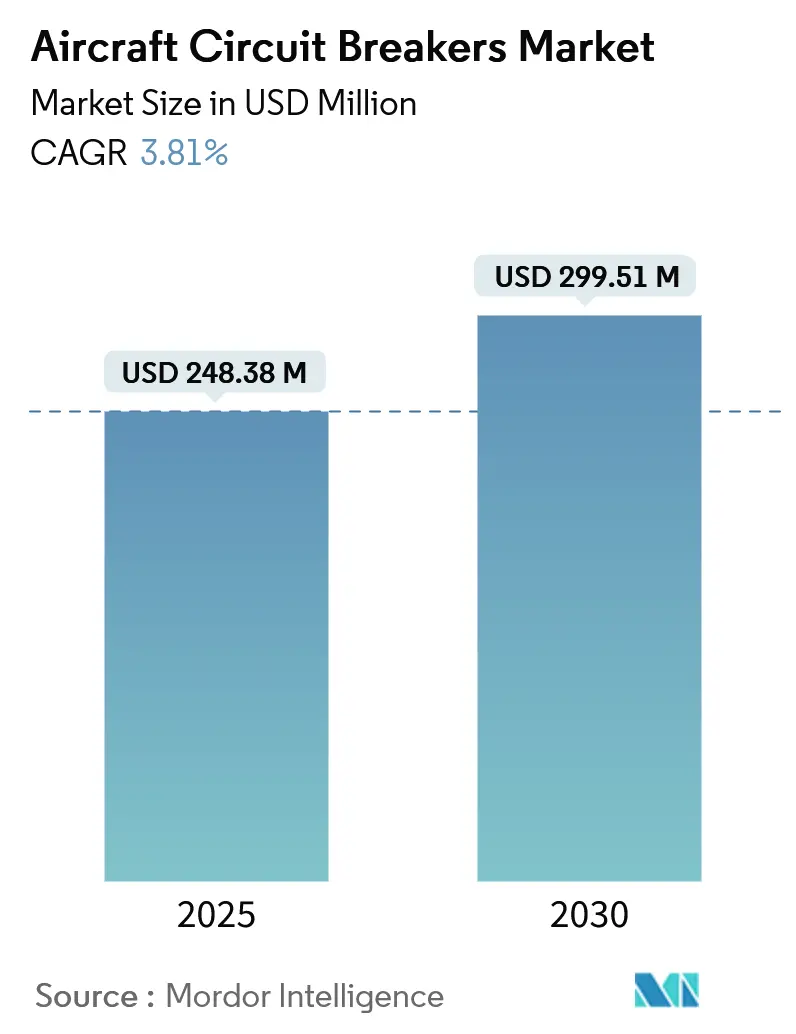

| Marktgröße (2025) | 248.38 Millionen US-Dollar |

| Marktgröße (2030) | 299.51 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugschutzschalter von Mordor Intelligence

Die Marktgröße für Flugzeugschutzschalter belief sich im Jahr 2025 auf 248,38 Millionen USD und wird bis 2030 voraussichtlich 299,51 Millionen USD erreichen, was einer CAGR von 3,81 % entspricht. Fluggesellschaften, Flugzeughersteller und Systemlieferanten ersetzen hydraulische und pneumatische Teilsysteme zunehmend durch elektrische Alternativen, was die Anzahl der geschützten Einspeisungen auf jeder Plattform vervielfacht und die langfristige Nachfrage nach zuverlässigen Schutzschaltern aufrechterhält. Gewichtseinsparungsvorschriften der Erstausrüster (OEMs), die Reifung von Siliziumkarbid (SiC)-Schaltelementen und Zertifizierungsfortschritte bei elektrischen Senkrechtstarter- und Landeflugzeugen (eVTOL) heben gemeinsam die kurzfristigen Auftragspipelines an. Gleichzeitig genießen qualifizierte thermisch-magnetische Schutzschalter gefestigte Positionen in Nachrüstprogrammen, bei denen Betreiber die Austauschbarkeit gegenüber neuartigen Funktionen bevorzugen. Regionale Verteidigungsbudgets, die auf hochenergetische Radar- und gerichtete Energienutzlasten ausgerichtet sind, erweitern die adressierbare Basis zusätzlich, auch wenn intermittierende Halbleiterengpässe das Aufwärtspotenzial auf der Angebotsseite begrenzen.[1]Quelle: RTX Corporation, „RTX meldet Ergebnisse für Q2 2025”, Rtx.com

Wesentliche Erkenntnisse des Berichts

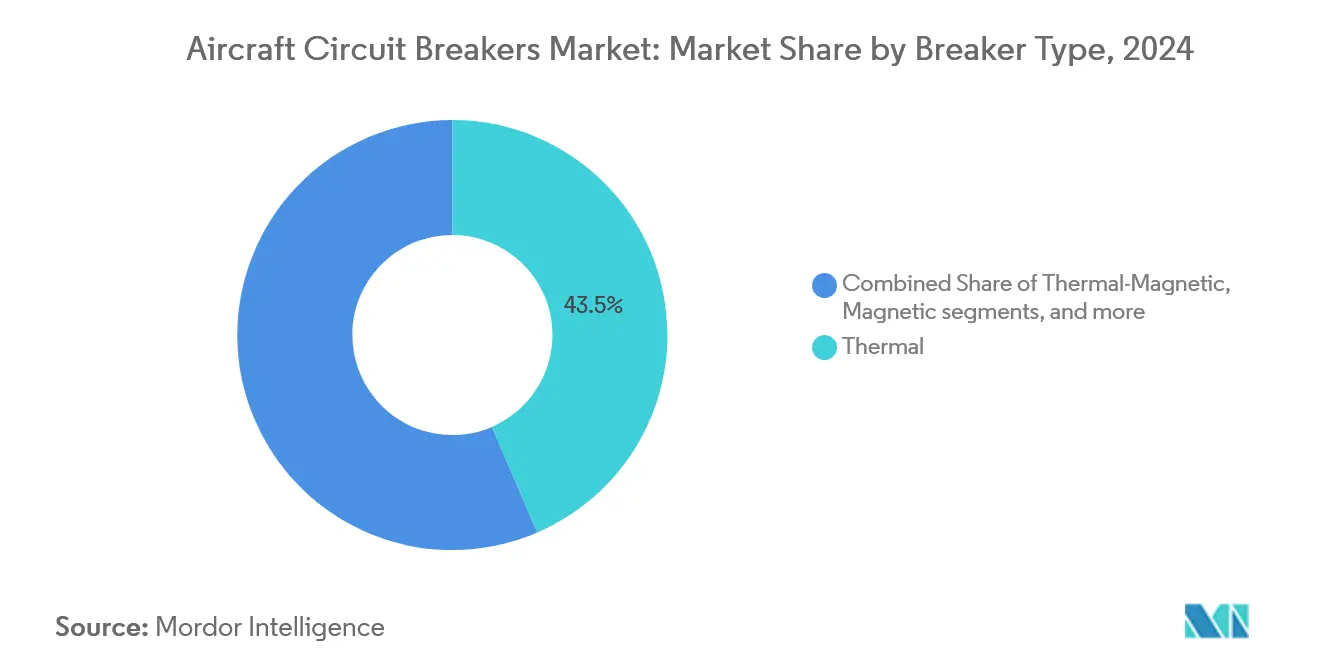

- Nach Schutzschaltertyp entfielen im Jahr 2024 43,54 % des Marktanteils für Flugzeugschutzschalter auf thermische Einheiten, während elektronische Schutzschaltereinheiten bis 2030 mit einer CAGR von 6,41 % wachsen.

- Nach Flugzeugtyp hielten Starrflügelplattformen im Jahr 2024 einen Umsatzanteil von 65,89 %; Programme für fortschrittliche Luftmobilität erzielen bis 2030 eine CAGR von 7,98 %, da eVTOL-Zertifizierungen voranschreiten.

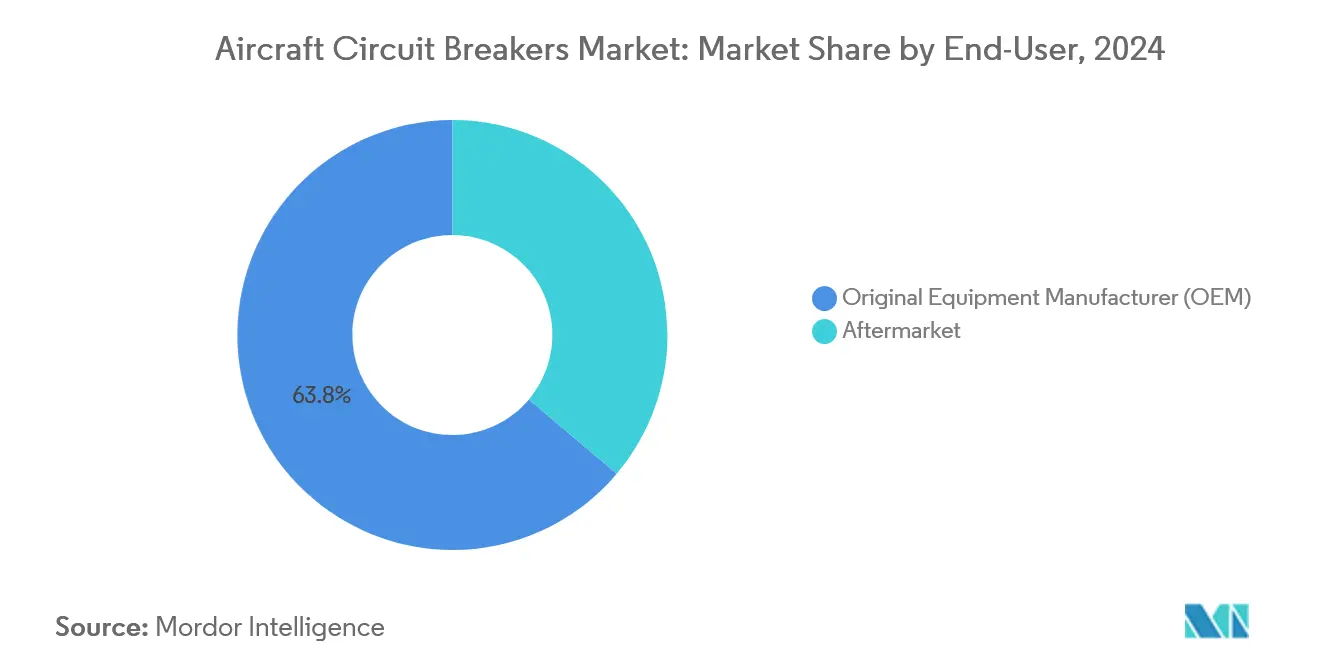

- Nach Endnutzer entfielen im Jahr 2024 63,78 % des Marktes für Flugzeugschutzschalter auf OEMs, die aufgrund von Hochlaufprogrammen bei Schmalrumpfflugzeugen mit einer CAGR von 4,36 % wachsen.

- Nach Spannungsbereich repräsentierten Niederspannungseinspeisungen im Jahr 2024 einen Anteil von 35,87 %, während Hochspannungsanwendungen mit einer CAGR von 5,21 % wachsen, da sich 270-V-Gleichstromarchitekturen verbreiten.

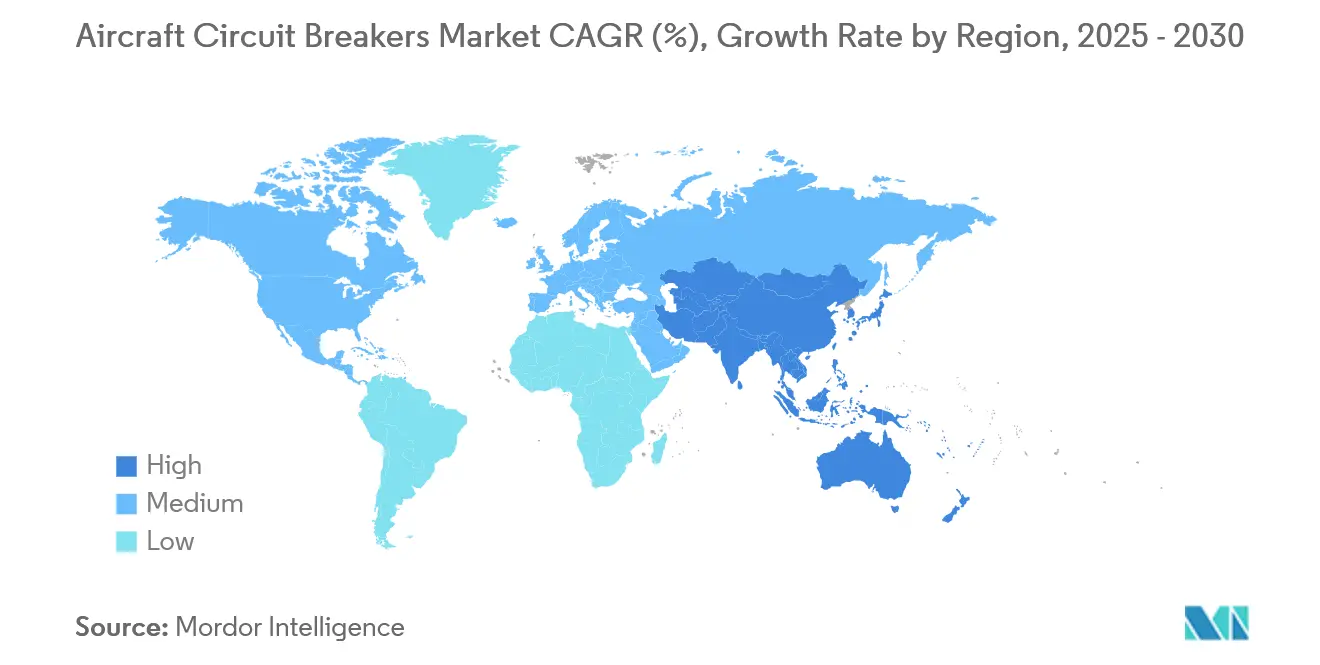

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,60 %, während Asien-Pazifik bis 2030 die schnellste CAGR von 5,65 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Flugzeugschutzschalter

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigter Übergang zu Architekturen für „Stärker elektrische Flugzeuge” | +1.2% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Nachrüstnachfrage nach Festkörper-Schutzschaltung in alternden kommerziellen Flotten | +0.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hochlauf der Schmalrumpfproduktion (A320neo, B737 MAX) zur Erweiterung der installierten Basis | +0.7% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Militärische Modernisierungsbudgets zugunsten von Hochleistungs-Gleichstromverteilung | +0.5% | Nordamerika, EU, Verteidigungsmärkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| OEM-Druck für gewichtssparende Komponenten in eVTOL- und UAM-Prototypen | +0.4% | Nordamerika und EU als Vorreiter, Asien-Pazifik als Nachfolger | Langfristig (≥ 4 Jahre) |

| Fokus der Fluggesellschaften auf prädiktive Wartungskomponenten (selbstüberwachende Schutzschalter) | +0.3% | Global, angeführt von großen Flughafen-Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu Architekturen für „Stärker elektrische Flugzeuge”

Die Migration zu 270 V Gleichstrom und höheren Spannungen erweitert jede elektrische Last an Bord und erhöht die installierte Basis von Schutzgeräten pro Flugzeug. Boeing 787 und parallele Militärdemonstratoren nutzen bereits elektrische Teilsysteme im Megawatt-Bereich sowie lichtbogentolerante, verlustarme Schutzschalter für den Betrieb in nicht druckbeaufschlagten Bereichen.[2]Quelle: Nationale Luft- und Raumfahrtbehörde, „Entwicklung eines Wärmemanagement-Systems für elektrifizierte Flugzeuge”, Ntrs.nasa.gov Safrans GENeUSGRID-Energiemanagementserie integriert Festkörper-Trennschalter mit einem Wirkungsgrad von 99,5 %, was den OEM-Appetit auf integrierte Leistungs- und Schutzmodule unterstreicht. Da jeder Ersatz eines hydraulischen Aktors typischerweise mehrere neue elektrische Einspeisungen erzeugt, erweitert der Multiplikatoreffekt den Markt für Flugzeugschutzschalter langfristig erheblich. Programmbezogene Verpflichtungen wie Airbus ZeroE und die Roadmap der US-Marine für die nächste Generation der Luftüberlegenheit (NGAD) bestätigen die Dauerhaftigkeit dieses Wandels. Daher folgt der Markt für Flugzeugschutzschalter übergeordneten Elektrifizierungstrends und nicht isolierten Teilsystem-Upgrades.

Steigende Nachrüstnachfrage nach Festkörper-Schutzschaltung in alternden Flotten

Kommerzielle Betreiber verlängern die Lebensdauer ihrer Anlagen und verschärfen gleichzeitig die Zuverlässigkeitsziele für den Abfertigungsbetrieb, was prädiktive Wartungsschutzschalter als unmittelbaren Nachrüstpfad positioniert. Vorfälle im Zusammenhang mit Verdrahtungsfehlern haben die behördliche Kontrolle verschärft und Fluggesellschaften dazu veranlasst, mechanische Schutzschalter durch elektronische Einheiten mit integrierten Zustandsüberwachungssystemen zu ersetzen. Astronics berichtet von einer 20-fachen Verbesserung der Zuverlässigkeit und einer 30-prozentigen Reduzierung des Verdrahtungsgewichts bei seinen Nachrüstsätzen für elektronische Schutzschaltereinheiten – Einsparungen, die sich direkt auf den Kraftstoffverbrauch und die Abfertigungszeiten auswirken.[3]Quelle: Astronics, „Flugzeugstromverteilung”, Astronics.com Da diese Nachrüstsätze innerhalb bestehender Panelabmessungen installiert werden, vermeiden Fluggesellschaften eine vollständige Neuverdrahtung und umgehen langwierige ergänzende Musterzulassungsverfahren. Infolgedessen bietet der Nachrüstkanal einen antizyklischen Puffer, der die Einnahmen bei Schwankungen der OEM-Produktionsraten glättet und die mittelfristige Expansion des Marktes für Flugzeugschutzschalter unterstützt.

Hochlauf der Schmalrumpfproduktion zur Erweiterung der installierten Basis

Airbus strebt bis 2025 eine Produktion von 89 A320neo-Flugzeugen pro Monat an, und Boeing peilt eine stabile B737-MAX-Produktion von 31 Einheiten an, was alle vier Wochen mehrere hundert neue Lieferungen von Schutzschaltersätzen bedeutet. Jedes Schmalrumpfflugzeug enthält 200–300 Schutzgeräte über 28-V-Gleichstrom-, 115-V-Wechselstrom- und aufkommende 270-V-Gleichstrombusse, sodass die inkrementelle Produktion die Gesamtnachfrage im Gleichschritt steigert. Erstrangige Zulieferer mit Linienmontage-Positionen sichern sich mehrjährige Rahmenverträge und sichern damit Stückpreise und Kapazitätsreservierungen. Da das Schmalrumpfsegment den größten Teil der neuen Streckenöffnungen abdeckt, profitiert der Markt für Flugzeugschutzschalter direkt vom Wandel hin zu kraftstoffeffizienten Schmalrumpfflotten, die auf hochfrequenten Strecken eingesetzt werden.

Militärische Modernisierungsbudgets zugunsten von Hochleistungs-Gleichstromverteilung

Gerichtete Energiewaffen, aktiv elektronisch gescannte Gruppenantennen-Radare und Elektronische-Kampfführungs-Behälter erfordern Leistungspegel im Kilovoltampere-Bereich, die über eng geregelte Gleichstrombusse bereitgestellt werden. Avionik-Upgrades für den UH-60M der US-Armee und den H-1 des US-Marinekorps integrieren modulare offene Systemarchitekturen, die fehlertolerante, aktiv überwachte Schutzstufenspezifikationen vorsehen. Bells strukturelles Leistungsupgrade für die H-1-Flotte veranschaulicht weiter, wie ältere Flugzeugzellen elektrischen Spielraum für zukünftige Missionsnutzlasten gewinnen. Die Verteidigungsqualifizierung lenkt kurzfristige Aufträge auf etablierte Anbieter mit Erfahrung in Hochvibrations- und Hochtemperatur-Betriebszyklen und verstärkt die moderate Konzentration im Markt für Flugzeugschutzschalter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zertifizierungsverzögerungen bei neuartigen Festkörper-Leistungssteuerungen | -0.9% | Global, streng in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Wärmeabfuhrprobleme bei Architekturen über 270 V Gleichstrom | -0.6% | Global, ausgeprägt bei Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung über OEM-Plattformen hinweg, die Qualifizierungskosten erhöht | -0.4% | Global, fragmentiert nach regionalen Präferenzen | Langfristig (≥ 4 Jahre) |

| Anhaltende Lieferkettenengpässe bei Hochstrom-MOSFETs und SiC-Bauelementen | -0.3% | Global, konzentriert auf Chip-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungsverzögerungen bei neuartigen Festkörper-Leistungssteuerungen

Der Beratungsrundbrief 25.1701-1 der Bundesluftfahrtbehörde schreibt einen rigorosen Nachweis der Haltbarkeit von Verdrahtungen und Geräten vor, und DO-160-Umgebungstests setzen neue elektronische Designs Blitzeinschlägen, Temperaturwechseln und elektromagnetischen Störungen aus. Diese Verfahren verlängern die Zulassungszyklen auf drei bis fünf Jahre, in denen herkömmliche mechanische Schutzschalter weiterhin Linienmontage-Positionen gewinnen. H55 erhielt 2023 die erste Zulassung der Europäischen Agentur für Flugsicherheit für den Schutz elektrischer Antriebe, was die Machbarkeit beweist, aber den Ressourcenbedarf für Antragsteller unterstreicht. Die Zertifizierungsträgheit dämpft daher den ansonsten schnellen Übergang zu digitalen Lösungen und mindert die CAGR-Bewertung des Marktes für Flugzeugschutzschalter um etwa 0,9 Prozentpunkte.

Wärmeabfuhrprobleme bei Architekturen über 270 V Gleichstrom

Höhere Spannungen reduzieren das Leitergewicht, vervielfachen jedoch die I²R-Verluste in Festkörperschaltern und erzeugen konzentrierte Wärmelasten. Wärmemanagementversuche der Nationalen Luft- und Raumfahrtbehörde zeigen, dass aktive Flüssigkeitskühlung oder Phasenwechselmaterialien der Leistungsverteilungsbaugruppe 15–20 % Masse hinzufügen und damit einige Effizienzgewinne aufheben. Militärische Demonstratoren mit 540-V-Gleichstrombussen berichten von erhöhten Oberflächentemperaturmesswerten, die die Toleranzen von Verbundwerkstoffpanelen belasten. Systemdesigner müssen daher Effizienz gegen zusätzliches Gewichtsbudget und Wartungskomplexität abwägen. Bis neuartige Breitbandlücken-Bauelemente zum Mainstream werden, mindern diese Wärmeabfuhrhürden die erwartete Expansion des Marktes für Flugzeugschutzschalter um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schutzschaltertyp: Festkörperlösungen fordern thermische Dominanz heraus

Thermische Einheiten hielten im Jahr 2024 einen Marktanteil von 43,54 % im Markt für Flugzeugschutzschalter und festigten damit ihre Rolle als etablierte Wahl für Linienmontage- und Flottennachrüstarbeiten. Das Segment bleibt attraktiv aufgrund moderater Anschaffungskosten, umfangreicher Qualifizierungshistorie und minimalem Softwareaufwand. Betreiber schätzen die Plug-and-Play-Austauschbarkeit, die Zertifizierungsänderungen bei schweren Wartungsarbeiten auf ein Minimum reduziert.

Elektronische Schutzschaltereinheiten verzeichnen bis 2030 eine CAGR von 6,41 %, da Fluggesellschaften und OEMs die Lebenszyklusökonomie gegenüber dem Kaufpreis abwägen. Integrierte Strommessung und Datenbusanbindung unterstützen die prädiktive Wartung und reduzieren ungeplante Komponentenentnahmen um zweistellige Prozentwerte. Die Plattform von Astronics demonstriert beispielsweise Auslösezeiten, die eine Größenordnung schneller sind als Bimetalldesigns, was eine feinere Unterscheidung zwischen transienten und anhaltenden Überlastungen ermöglicht. Die verbesserten Überwachungsfähigkeiten erweitern die Einführung auch in sicherheitskritischen Einspeisungen und signalisieren einen gemessenen Wandel im Markt für Flugzeugschutzschalter hin zu halbleiterbasierten Produkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Fortschrittliche Luftmobilität treibt elektrische Innovation voran

Starrflügelmodelle erzielten im Jahr 2024 gemeinsam 65,89 % des Umsatzes, da der globale Auftragsbestand für Schmalrumpfflugzeuge zehntausend Einheiten übersteigt und damit eine mehrjährige Produktionssichtbarkeit gewährleistet. Flottenstandarisierungsstrategien bei großen Fluggesellschaften unterstützen Nachrüstarbeiten für ältere Schmalrumpfflugzeuge, die über 2035 hinaus in Betrieb bleiben.

Betriebe für fortschrittliche Luftmobilität, einschließlich eVTOL-Shuttles und Frachtdrohnen, wachsen mit einer CAGR von 7,98 % und bringen inkrementelle Hochspannungs- und Hochzyklus-Schutzausrüstung ein. Diese Designs nutzen verteilten elektrischen Antrieb, der schnelle Schaltvorgänge und hochfrequente Laststufen auferlegt – Bedingungen, die am besten durch Festkörperschutzschalter mit integrierten Diagnosesystemen erfüllt werden. Folglich erweitert die Plattformdiversifizierung die Marktchance für Flugzeugschutzschalter über die historisch dominante Starrflügeldomäne hinaus.

Nach Endnutzer: OEM-Integration prägt die Marktdynamik

OEMs kontrollierten im Jahr 2024 63,78 % des Marktes für Flugzeugschutzschalter, mit einer eingebauten CAGR von 4,36 % durch auftragsbestandsgetriebene Produktionssteigerungen. Da die Zertifizierungseigentümerschaft beim Integrator verbleibt, neigen OEMs dazu, Schutzschalter mit nachgewiesener Zuverlässigkeit und Rückwärtskompatibilität über Modell-Upgrades hinweg aus einer einzigen Quelle zu beziehen und Lieferanten in langfristige Rahmenvereinbarungen einzubinden.

Obwohl wertmäßig kleiner, bietet der Aftermarket-Kanal höhere Betriebsmargen und eine stetige Nachfrage von alternden Schmalrumpfflugzeugen, Turboprops und Regionalflugzeugen. In elektronische Schutzschalter integrierte prädiktive Wartungsfähigkeiten verkürzen Fehlersuche-Zyklen und reduzieren Ereignisse ohne festgestellten Fehler. Fluggesellschaften verlagern planmäßige Wartungsarbeit auf umsatzgenerierende Tätigkeiten und verschieben den Wert innerhalb des breiteren Marktes für Flugzeugschutzschalter stetig in Richtung digitaler Einheiten.

Nach Spannungsbereich: Hochspannungssysteme treiben Innovation voran

Niederspannungseinspeisungen behielten im Jahr 2024 einen Anteil von 35,87 %, da ältere Avionik- und Kabinensysteme weiterhin in diesem Bereich betrieben werden. Das Segment bleibt ein Volumenspiel mit begrenztem Wachstum.

Hochspannungsschienen treiben eine CAGR von 5,21 % voran, angetrieben durch Antriebsexperimente im Megawatt-Bereich und Hilfsstromaggregate, die für eine effiziente Übertragung optimiert sind. Sensatas STPS500 PyroFuse arbeitet bis zu 1.000 V und trennt in unter 1 Millisekunde, was strenge Lichtbogenkriterien für Lithium-Ionen-Batteriestrings und Wechselrichter erfüllt. Siliziumkarbid (SiC)-MOSFET-Arrays reduzieren Schaltverluste und ermöglichen kleinere Kühlkörper und leichtere Gehäuse. Ihr Einsatz unterstreicht, wie Materialfortschritte die langfristige Perspektive des Marktes für Flugzeugschutzschalter untermauern.

Geografische Analyse

Nordamerika bewahrte im Jahr 2024 einen Umsatzanteil von 39,60 %, gestützt durch ausgereifte Lieferketten in Wichita, Montreal und dem pazifischen Nordwesten sowie einen robusten Verteidigungsmodernisierungsrhythmus. RTX meldete für Q2 2025 einen Umsatz von 21,6 Milliarden USD und einen Rekordauftragsbestand von 236 Milliarden USD, was die Beschaffungssichtbarkeit für Zulieferer der zweiten Ebene stärkt. Das F-35-Programm zur verbesserten Leistung und Kühlung erreichte eine Kapazität von 80 kW und setzt damit einen Referenzpunkt für hochdichte Schutzanordnungen. Der kollektive Schwung stellt sicher, dass der Markt für Flugzeugschutzschalter weiterhin von der Nachfrage der Region als früher Anwender profitiert.

Asien-Pazifik verzeichnet bis 2030 die schnellste CAGR von 5,65 %, unterstützt durch die Erholung des Passagierverkehrs, die lokale Industrialisierung der Luft- und Raumfahrt sowie steigende Verteidigungsbudgets in China, Japan und Indien. Im Bau befindliche einheimische Halbleiterfabriken in Japan und Taiwan sollen mittelfristige Chip-Engpässe lindern und das regionale Ökosystem rund um Schutzschaltungs-Wertströme enger zusammenführen. Flottenaltersstatistiken zeigen auch ältere Verkehrsflugzeuge, die in Sekundärmärkten betrieben werden – ein Faktor, der die Nachrüstnachfrage aufrechterhält und die Beteiligung der Lieferanten verbreitert.

Europa hält einen strukturell bedeutenden Anteil, verankert durch Airbus-Endmontagelinien, Teilsystemspezialisten in Frankreich und Deutschland sowie regulatorische Führerschaft durch die Europäische Agentur für Flugsicherheit. Safran erzielte im ersten Quartal 2025 einen Umsatz von 7.257 Millionen EUR (8.541,49 Millionen USD), ein Anstieg von 12 % gegenüber dem Vorjahr, getrieben durch Schmalrumpftriebwerk- und Ausrüstungsvolumen. Laufende Forschungen zu hybridelektrischem Antrieb qualifizieren die Region als Innovationszentrum und erhöhen die technische Messlatte im Markt für Flugzeugschutzschalter für die Integration intelligenter Trennschalter, verbesserter Diagnosesysteme und recycelbarer Materialien.

Wettbewerbslandschaft

Der Markt für Flugzeugschutzschalter weist eine moderate Fragmentierung auf. Sensata, die RTX-Tochter Collins Aerospace und Safran sichern gefestigte Linienmontage-Positionen durch die Kombination umfangreicher Kataloge mit Zertifizierungserfahrung über mehrere Flugzeugzellengenerationen hinweg. Safrans Kauf des Flugsteuerungsgeschäfts von Collins im Juli 2025 verstärkte die vertikale Integration rund um Leistungsverteilung, elektromechanische Aktuierung und Schutz.

Der Technologiewettbewerb intensiviert sich rund um Festkörperarchitekturen, bei denen kleinere Spezialisten schnell schaltende Siliziumkarbid-Bauelemente nutzen, um Gewichts- und Zuverlässigkeitsvorteile zu erzielen. Die Skalierung dieser Gewinne auf kommerzielle Produktionsvolumina erfordert jedoch Kapital und regulatorische Ressourcen, die Neueinsteigern oft fehlen. Folglich erwerben etablierte Anbieter Nischeninnovatoren, um die Portfolioerneuerung zu beschleunigen, ohne sich langwierigen Forschungs- und Entwicklungs-Amortisationszyklen auszusetzen.

Der Preiswettbewerb bleibt gegenüber Zuverlässigkeitskennzahlen und Lebenszyklusunterstützung nachrangig. Fluggesellschaften und Verteidigungsministerien bevorzugen Lieferanten, die globale Vor-Ort-Serviceabdeckung und die Integration digitaler Zwillingsdaten bieten können. Diese Serviceebene verstärkt die Bindungswirkung bestehender Verträge und prägt zukünftige Ausschreibungsbewertungen. Insgesamt sind Reluktanztechnologie mit geschalteten Widerständen, adaptive Auslöselogik und integrierte Prognostik die Grenzbereiche, die die Positionierungskämpfe der nächsten fünf Jahre im Markt für Flugzeugschutzschalter definieren.

Marktführer in der Branche der Flugzeugschutzschalter

Sensata Technologies, Inc.

RTX Corporation

Safran SA

Astronics Corporation

TE Connectivity Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sensata stellte seinen PyroFuse vor, der den Markt für Hochspannungssicherheit erheblich voranbringt. Die STPS500-Serie mit kompaktem Design und schneller Unterbrechungszeit adressiert den wachsenden Bedarf an Zuverlässigkeit. Sie gewährleistet Schutz in der Luft- und Raumfahrt und sichert gegen Kurzschlüsse und elektrische Schläge in Anwendungen bis zu 1.000 V.

- März 2025: Collins Aerospace erhielt einen Auftrag über 80,2 Millionen USD zur Modernisierung der UH-60M-Avionik und integriert dabei eine modulare offene Systemarchitektur, die die Dichte des Schutzschalterschutzes erhöht.

Berichtsumfang des globalen Marktes für Flugzeugschutzschalter

| Thermisch |

| Thermisch-Magnetisch |

| Magnetisch |

| Elektronische Schutzschaltereinheiten |

| Starrflügelflugzeuge | Kommerziell | Schmalrumpf |

| Großraumflugzeug | ||

| Regionalflugzeuge | ||

| Militärisch | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialauftrag-Flugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kolben- und Turboprop-Flugzeuge | ||

| Drehflügler | Zivile Hubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge | ||

| Fortschrittliche Luftmobilität | ||

| Erstausrüster (OEM) |

| Aftermarket |

| Hoch |

| Mittel |

| Niedrig |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schutzschaltertyp | Thermisch | ||

| Thermisch-Magnetisch | |||

| Magnetisch | |||

| Elektronische Schutzschaltereinheiten | |||

| Nach Flugzeugtyp | Starrflügelflugzeuge | Kommerziell | Schmalrumpf |

| Großraumflugzeug | |||

| Regionalflugzeuge | |||

| Militärisch | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag-Flugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kolben- und Turboprop-Flugzeuge | |||

| Drehflügler | Zivile Hubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge | |||

| Fortschrittliche Luftmobilität | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Spannungsbereich | Hoch | ||

| Mittel | |||

| Niedrig | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Flugzeugschutzschaltung voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass sie mit einer CAGR von 3,81 % steigt und von 248,38 Millionen USD im Jahr 2025 auf 299,51 Millionen USD im Jahr 2030 wächst.

Welche Schutzschaltertechnologie entwickelt sich am schnellsten?

Elektronische Schutzschaltereinheiten führen mit einer CAGR von 6,41 %, was die Präferenz von Fluggesellschaften und OEMs für prädiktive Wartungsfunktionen widerspiegelt.

Warum sind Hochspannungsschienen für zukünftige Flugzeugplattformen wichtig?

Spannungen bei oder über 270 V Gleichstrom reduzieren das Leitergewicht und verbessern die Verteilungseffizienz, erfordern jedoch fortschrittliche Wärme- und Schutzlösungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik verzeichnet die schnellste CAGR von 5,65 %, angetrieben durch expandierende kommerzielle Flotten und steigende Verteidigungsinvestitionen.

Welcher Faktor hemmt am stärksten die schnelle Einführung von Festkörperlösungen?

Langwierige Zertifizierungszyklen gemäß den Vorschriften der Bundesluftfahrtbehörde und der Europäischen Agentur für Flugsicherheit verzögern den Markteintritt neuartiger Festkörper-Leistungssteuerungen im kommerziellen Betrieb.

Seite zuletzt aktualisiert am: