Marktgröße und Marktanteil für Luft Luft Raketen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

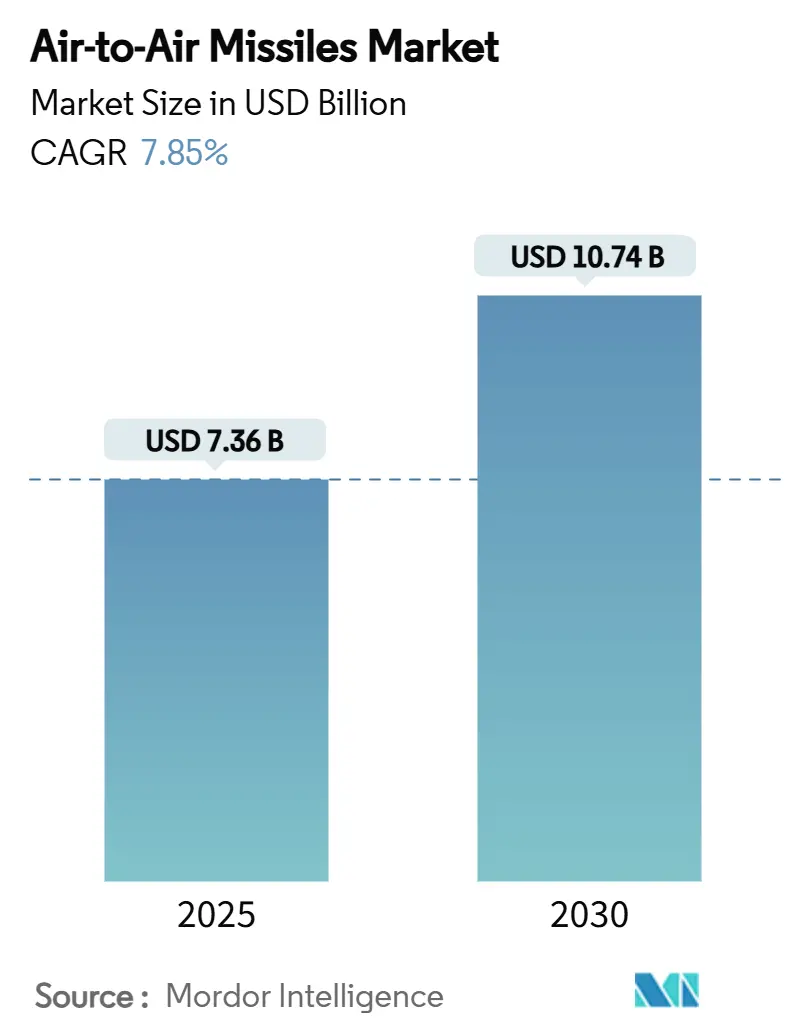

| Marktgröße (2025) | 7.36 Milliarden US-Dollar |

| Marktgröße (2030) | 10.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.85% CAGR |

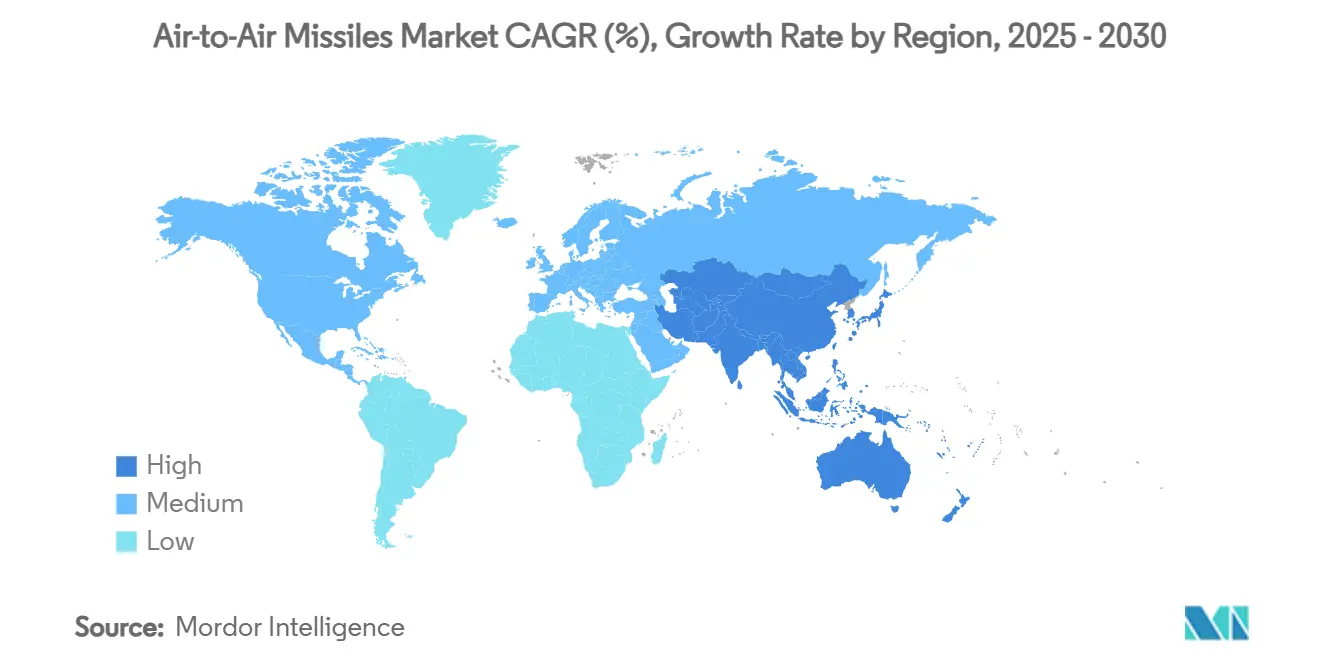

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

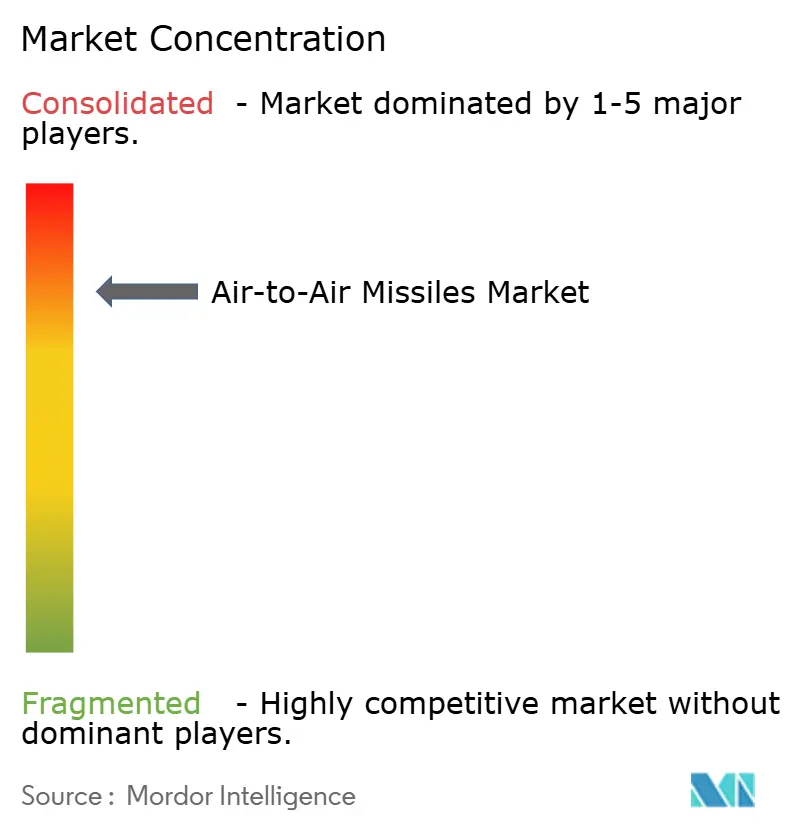

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft Luft Raketen von Mordor Intelligence

Die Marktgröße für Luft Luft Raketen beläuft sich im Jahr 2025 auf 7,36 Milliarden USD und wird bis 2030 voraussichtlich 10,74 Milliarden USD erreichen, was einer CAGR von 7,85 % über den Zeitraum 2025–2030 entspricht. Die Beschleunigung spiegelt die Neuausrichtung der Beschaffungsbudgets von Regierungen auf Luftkampffähigkeiten der nächsten Generation wider – ein Trend, der durch die im Januar 2025 vorgenommene Überarbeitung des Missile Technology Control Regime (MTCR) verstärkt wird, die Exporte an vertrauenswürdige Verbündete vereinfacht. Asien-Pazifik verzeichnet mit einer CAGR von 9,45 % die stärkste Expansion, getragen von der chinesischen Militärmodernisierung, während Nordamerika mit einem Umsatzanteil von 28,58 % im Jahr 2024 die bedeutendste regionale Stellung beibehält. Hyperschallraketen stehen im Mittelpunkt des Technologiewettlaufs mit einer CAGR von 10,76 %, was die Prämie auf Systeme widerspiegelt, die mehrschichtige Luftverteidigungen überwinden. Starrflügelflugzeuge dominieren die Abschussplattformen mit einem Anteil von 74,85 % im Jahr 2024, doch unbemannte Luftfahrzeuge (UAVs) wachsen mit 9,71 % pro Jahr, da autonome Konzepte reifen. Der Wettbewerbsdruck hat sich verschärft: MBDA verdoppelte 2024 die Raketenproduktion und erzielte einen Rekordumsatz von 4,9 Milliarden EUR (5,76 Milliarden USD). Gleichzeitig zwingen Komponentenengpässe etablierte Anbieter wie Raytheon dazu, europäische Partnerschaften zur Sicherung der Raketenmotorversorgung einzugehen.

Wichtigste Erkenntnisse des Berichts

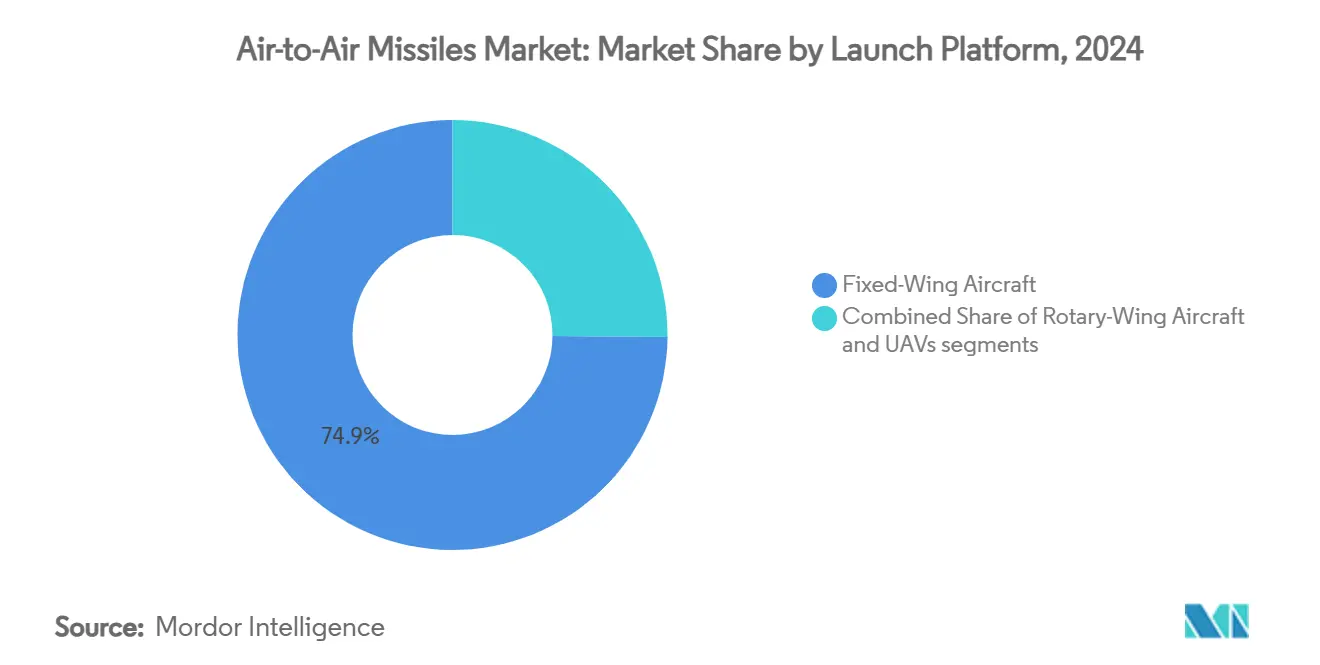

- Nach Abschussplattform entfielen 74,85 % des Umsatzanteils im Jahr 2024 auf Starrflügelflugzeuge, während UAV-basierte Abschüsse mit einer CAGR von 9,71 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Reichweite hielten Systeme jenseits der Sichtweite (BVR) im Jahr 2024 einen Marktanteil von 57,61 % am Markt für Luft Luft Raketen und wachsen bis 2030 mit einer CAGR von 8,24 %.

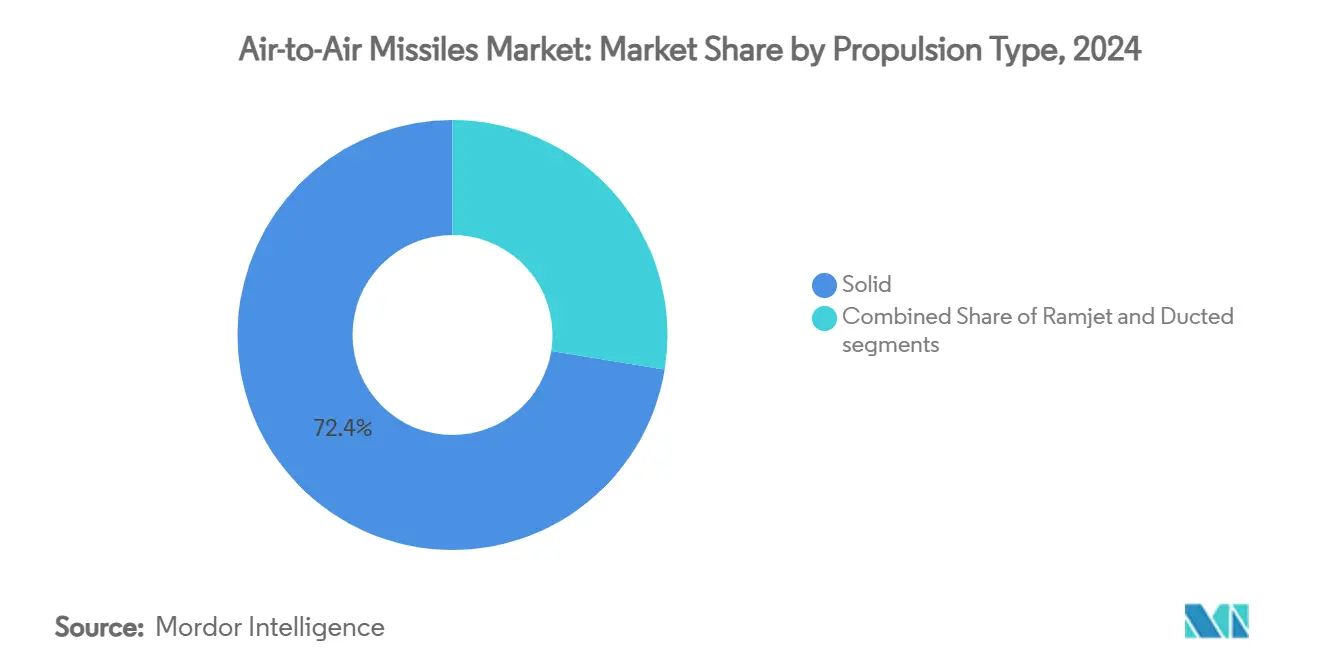

- Nach Antriebstyp entfielen 72,43 % der Marktgröße für Luft Luft Raketen im Jahr 2024 auf Feststoffantriebe, während Staustrahltriebwerke bis 2030 voraussichtlich mit einer CAGR von 9,88 % expandieren werden.

- Nach Lenkung sicherte sich die aktive Radarzielführung im Jahr 2024 einen Marktanteil von 48,34 %, und Dual-Mode-Suchköpfe werden bis 2030 voraussichtlich jährlich um 9,22 % wachsen.

- Nach Geschwindigkeitsklasse führten Überschallwaffen mit einem Umsatzanteil von 58,22 % im Jahr 2024, doch Hyperschallraketen werden im Prognosezeitraum mit der höchsten CAGR von 10,76 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 28,58 %, während Asien-Pazifik über 2025–2030 die höchste CAGR von 9,45 % erzielen wird.

Globale Trends und Erkenntnisse im Markt für Luft Luft Raketen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geopolitische Spannungen treiben die Modernisierung von Kampfflugzeugflotten voran | +1.2% | Global, konzentriert in Asien-Pazifik und Osteuropa | Mittelfristig (2–4 Jahre) |

| Steigende globale Verteidigungsinvestitionen unterstützen fortschrittliche Luftkampffähigkeiten | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung netzwerkzentrierter Kriegsführung steigert die Nachfrage nach Raketen jenseits der Sichtweite (BVR) | +1.5% | NATO- und Five-Eyes-Staaten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Raketenminiaturisierung ermöglichen erhöhte Nutzlastkapazität pro Luftfahrzeug | +0.9% | USA, Europa, Israel | Langfristig (≥ 4 Jahre) |

| Integration von Doppelimpulsmotoren verbessert die Manövrierfähigkeit in der Endphase und die Abschusswahrscheinlichkeit | +0.7% | Nationen mit eigenständigen Programmen | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an luftgestützten Raketenlösungen zur Bekämpfung unbemannter Luftbedrohungen | +0.6% | Konfliktzonen und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geopolitische Spannungen treiben die Modernisierung von Kampfflugzeugflotten voran

Russlands Krieg in der Ukraine hat viele europäische Staaten von schrittweisen Aufrüstungen zu einem dringenden Ersatz der Bestände aus dem Kalten Krieg bewogen. Deutschland genehmigte IRIS-T Block II, und das Vereinigte Königreich billigte 2025 einen Rahmenvertrag für komplexe Waffen mit MBDA im Wert von 6,5 Milliarden GBP (8,76 Milliarden USD), was verdeutlicht, wie die Nähe zu Konflikten die Raketennachfrage ankurbelt. Japans AMRAAM-Bestellung im Wert von 3,64 Milliarden USD richtet seine Luftstreitkräfte an US-Systemen aus und unterstreicht die Verbindung zwischen Allianzstrategie und Beschaffungsentscheidungen. Der kumulative Effekt hält die Auftragsbestände zumindest mittelfristig robust, insbesondere da Bündnispartner auf interoperable Bestände bestehen.

Steigende globale Verteidigungsinvestitionen unterstützen fortschrittliche Luftkampffähigkeiten

Die NATO zählte 2025 23 Mitglieder, die die Verteidigungsausgabenschwelle von 2 % des BIP erreichten, was verlässliche Finanzierungsströme für Raketenmodernisierungen sicherstellt. Washingtons Verteidigungshaushalt von 886 Milliarden USD für das Haushaltsjahr 2025 sieht dedizierte Mittel für AIM-260, Sidewinder Block II und frühe Hyperschallinkremente vor. Ähnliche Maßnahmen in Australien, Südkorea und Indien verankern längerfristige Forschungs- und Entwicklungsbudgets und geben den Lieferanten die Zuversicht, die Kapazitäten trotz inflationärer Kostensteigerungen auszubauen.

Zunehmende Einführung netzwerkzentrierter Kriegsführung steigert die Nachfrage nach Raketen jenseits der Sichtweite

Kampfflugzeuge der vierten und fünften Generation tauschen nun Echtzeit-Verfolgungsdaten über verbessertes Link-16 und MADL aus, was es Raketen ermöglicht, Kurskorrekturen von entfernten Sensoren zu empfangen. Lockheed Martins vernetzter Sniper-Pod und die taktischen Datenlinkaufrüstungen von L3Harris verwandeln Raketen in verteilte Netzwerkknoten statt in Einzelplattform-Assets.[1]L3Harris, "Link-16 Taktische Datenlink-Aufrüstungen," l3harris.com Die Verlagerung multipliziert die Letalität: Weniger Schützen können größere Lufträume überwachen, was den Volumenbedarf an BVR-Raketen erhöht, die externe Zieldaten nutzen können.

Fortschritte bei der Raketenminiaturisierung ermöglichen erhöhte Nutzlastkapazität pro Luftfahrzeug

Programme wie der Technologiedemonstrator für kompakte Mittelstreckenraketen verringern Länge und Durchmesser bei gleichbleibender Reichweite, sodass Tarnkappenflugzeuge das Doppelte oder Dreifache der üblichen Anzahl in ihren Waffenschächten mitführen können.[2]US DoD, "DOT&E Jahresbericht FY 2023," dote.osd.mil Höhere Beladungen pro Einsatz ermöglichen es den Betreibern, Verteidigungen zu sättigen – ein entscheidender Vorteil gegenüber zahlenmäßig überlegenen Gegnern. Miniaturisierte Flugkörper reduzieren auch den Lagerplatzbedarf auf Trägerschiffen und vorgeschobenen Stützpunkten, was für Marine- und Expeditionsstreitkräfte mit begrenzter Magazintiefe attraktiv ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Entwicklungszeiträume und komplexe Qualifizierungsprozesse | -0.8% | Global, insbesondere für Neueinsteiger | Langfristig (≥ 4 Jahre) |

| Strenge Exportkontrollregime begrenzen den globalen Marktzugang | -0.5% | Nicht verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Überlastung des elektromagnetischen Spektrums beeinträchtigt die Leistung von Radarsuchköpfen | -0.4% | Global, mit Konzentration in militärisch dicht besiedelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Tarnkappendoktrinen aufgrund sichtbarer Abgasfahnen | -0.3% | Fortgeschrittene Militärnationen mit Tarnkappenflugzeugprogrammen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Entwicklungszeiträume und komplexe Qualifizierungsprozesse

Fortschrittliche Raketen erfordern häufig 8–12 Jahre von der Konzeption bis zur Einsatzreife, da Antrieb, Suchkopf und Steuerungssubsysteme sequenzielle Tests unter extremen Bedingungen erfordern. Die Einstellung des ARRW-Hyperschallprojekts der US-Luftwaffe nach mehreren Fehlschlägen verdeutlicht, wie Rückschläge ein Jahrzehnt Forschung und Entwicklung in einem einzigen Haushaltszyklus zunichte machen können. Kleinere Lieferanten haben Schwierigkeiten, solch lange Entwicklungsphasen zu finanzieren, was die Marktdynamik einschränkt und etablierte Anbieter in ihrer Position festigt.

Strenge Exportkontrollregime begrenzen den globalen Marktzugang

Selbst nach der MTCR-Überarbeitung von 2025 schränken US-ITAR, EU-Dual-Use-Regelungen und nationale Vorschriften Reichweite, Nutzlast und Suchkopfexporte ein. Die Lizenzierung kann noch 6–12 Monate dauern und endet häufig mit technologischen Abwertungen für Drittkundschaft. Anbieter müssen daher Variantenlinien pflegen, um unterschiedlichen Vorschriften zu entsprechen, was die Stückkosten erhöht und das Bestandsmanagement erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abschussplattform: Dominanz von Starrflügelflugzeugen steht vor UAV-Disruption

Starrflügelflugzeuge generierten 74,85 % des Umsatzes im Jahr 2024 und bestätigen damit ihre anhaltende Zentralität in der Luftmachtdoktrin. Die laufenden Beschaffungswellen für F-35, Rafale und KF-21 treiben das Marktwachstum des Segments voran. Dennoch skalieren UAV-Integrationen rasch: General Atomics kooperierte mit Rafael, um die Bullseye-Rakete für die MQ-9 anzupassen, und bietet damit bemannte-unbemannte Teambildung, bei der Reapers Daten an F-35s liefern, die dann Abschüsse an unbemannte Schützen delegieren.[3]General Atomics, "GA-ASI und Rafael integrieren Bullseye Luft Luft-Rakete," ga-asi.com Dieses Paradigma erhöht die Magazintiefe ohne Pilotengefährdung, was die CAGR von 9,71 % für UAV-Abschüsse bis 2030 erklärt.

Das disruptive Potenzial des UAV-Tragens verändert die Kräftestrukturmathematik. Eine einzelne, durch Tankflugzeuge unterstützte Drohnenorbit kann mit einem halben Dutzend BVR-Raketen verweilen und Kampfflugzeuge für Eindringungsaufgaben freisetzen. Aufkommende Schwarmkonzepte sehen sogar verbrauchbare Loyal-Wingman-Drohnen vor, die jeweils mit zwei Mini-Raketen bewaffnet sind und eine mehrschichtige Schussdichte erzeugen, die klassischen Streitkräfteplanern fehlte. Lieferanten reagieren mit schnittstellenagnostischen Pylonen, gemeinsamen Datenschichten und leichteren Thermalbatterien. Diese Innovationen deuten auf eine gemischte Flotte hin, bei der Starrflügelflugzeuge die hochwertigen Sensor-Schützen-Knotenpunkte bleiben, während UAVs die verbrauchbare Volumenfeuerkomponente liefern und den Markt für Luft Luft Raketen in Richtung verteilter Letalität neu ausrichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Systeme jenseits der Sichtweite treiben strategische Vorteile voran

Raketen jenseits der Sichtweite (BVR) erfassten 2024 einen Marktanteil von 57,61 % am Markt für Luft Luft Raketen, dank ihrer Fähigkeit, Bedrohungen jenseits von 100 km zu neutralisieren. Das Segment wird bis 2030 voraussichtlich mit einer CAGR von 8,24 % wachsen, da integrierte Sensornetzwerke Kurskorrekturen liefern und elektronische Schutzsysteme die Zielverfolgung in der Endphase verbessern. Kurzstreckenraketen bewahren eine wichtige Rückfalloption für Nahkämpfe innerhalb der Sichtweite; die Nachfrage bleibt an Nationen gebunden, die veraltete Flugzeugflotten ohne die Radarapertur betreiben, um Langstreckenschüsse zu nutzen.

Die Vorherrschaft von BVR-Systemen ist direkt mit der Verbreitung aktiv elektronisch gescannter Gruppenantennenradare und der externen Zieldatenerfassung durch fliegende Frühwarnflugzeuge und bodengestützte Sensoren verknüpft. Das Kill-Web-Konzept bedeutet, dass eine von einem Kampfflugzeug abgefeuerte Rakete Lenkdaten von einer zweiten Plattform nutzen kann, was die feindliche Verteidigung erschwert und Reaktionsfenster verkürzt. Da Luftstreitkräfte Doktrinen übernehmen, die Nahkämpfe vermeiden, steigen BVR-Lagerbestände und lenken den Lieferantenfokus auf verbesserte Bogentrajektorien, Suchkopfempfindlichkeit und Datenlinkabsicherung gegen Störmaßnahmen.

Nach Antriebstyp: Feststoffzuverlässigkeit trifft auf Staustrahlinnovation

Feststoffmotoren erzielten 72,43 % des Umsatzes im Jahr 2024 aufgrund ihrer Lagerfähigkeit, einfachen Logistik und jahrzehntelangen schrittweisen Verfeinerung. Dennoch wird die Marktgröße für Staustrahltriebwerk-betriebene Waffen im Markt für Luft Luft Raketen bis 2030 voraussichtlich mit einer CAGR von 9,88 % expandieren, da Nationen danach streben, feindliche Abfangjäger zu überbieten.[4]GE Aerospace, "Fortschritte beim Dual-Mode-Staustrahltriebwerk-Antrieb," geaerospace.com Staustrahlrohr-Konzepte bieten einen hybriden Mittelweg, sind jedoch kostspieliger als Feststoffmotoren und weniger reichweiteneffizient als echte Staustrahltriebwerke.

Die Einführung von Staustrahltriebwerken hängt von Materialfortschritten ab: Neue Hochtemperaturverbundwerkstoffe und additiv gefertigte Brennkammern ermöglichen eine Verbrennung weit oberhalb von Mach 3. Die Technologie erschließt Fluchtunmöglichkeitszonen von über 200 Kilometern und befähigt Kampfflugzeuge, Tankflugzeuge, AWACS und Aufklärungsplattformen anzugreifen, deren Ausschaltung die Lagewahrnehmung des Gegners beeinträchtigt. Lieferanten erkennen die Nischenorientierung an – nur Großmächte verfügen über die Sensoren und Taktiken, um solche Waffen einzusetzen – sehen jedoch Premiumpreise und den Reiz souveräner Fähigkeiten als ausreichend an, um Produktionslinien zu rechtfertigen. Feststoffmotoren werden weiterhin Massenkäufe dominieren, insbesondere für Exportvarianten, die Einfachheit und Kostenkontrolle priorisieren.

Nach Lenkung: Aktive Radarzielführung führt die Dual-Mode-Entwicklung an

Aktive Radarsuchköpfe hielten 48,34 % des Umsatzes im Jahr 2024, da „Abfeuern und Vergessen”-Schüsse die Abschussplattform zur Ausweichung freisetzen. Unterdessen werden Dual-Mode-Suchköpfe – typischerweise Radar plus bildgebende Infrarotsensorik – mit einer CAGR von 9,22 % wachsen, da elektronische Kriegsführungskonflikte zunehmen. MBDAs KI-gestützte Orchestrike-Architektur ermöglicht es der SPEAR-Familie, im Flug zwischen Modi zu wechseln und die Zielverfolgung auch unter gezielten Störmaßnahmen aufrechtzuerhalten. Reine Infrarotdesigns bleiben für Einsätze mit geringer Signatur bestehen, hinken jedoch beim Wachstum hinterher, da sie wetterempfindlich sind.

Künstliche Intelligenz überwacht nun Zieldiskriminierung, Clutter-Unterdrückung und sogar die Zündoptimierung in letzter Sekunde, was die Abschussleistung in Versuchen um zweistellige Prozentwerte steigert. Dual-Mode-Pakete mindern die Schwäche einzelner Spektren; der Infrarotkanal übernimmt, wenn ein Ziel Täuschkörper gegen Radar einsetzt. Der Ansatz stärkt die Bestandsresilienz – ein Verkaufsargument für Nationen, die Gegnern gegenüberstehen, die komplexe Täuschkörper oder Verteidigungen der nächsten Generation mit gerichteten Infrarot-Gegenmaßnahmen einsetzen.

Nach Geschwindigkeitsklasse: Überschallvorherrschaft weicht Hyperschallinnovation

Überschallraketen verankern weiterhin 58,22 % des Umsatzes im Jahr 2024 und bieten den besten Kompromiss zwischen Kosten, Größe und Fertigungsreife. Hyperschallwaffen befinden sich jedoch auf einer CAGR-Trajektorie von 10,76 %, da Betreiber Erstschuss-Erstabschuss-Vorteile gegenüber gleichrangigen Luftverteidigungen anstreben. Unterschallraketen bleiben Spezialwerkzeuge für Langausdauer- und niedrig beobachtbare Missionen, bei denen Geschwindigkeit gegen Tarnung und Ausdauer eingetauscht wird.

Hyperschallwaffen komprimieren Einsatzzeitfenster auf wenige Sekunden; verteidigende Luftfahrzeuge haben möglicherweise nicht genügend Zeit, Gegenmaßnahmen einzusetzen oder zu manövrieren. Das Entwicklungsrisiko bleibt hoch – die ARRW-Stornierung unterstreicht Antrieb- und Lenkungshürden –, aber gemeinsame Programme von US-Heer und US-Marine zeigen, dass die Industriebasis über Laboratorien hinaus reift. Frühe Einsatzfähigkeit könnte regionale Gleichgewichte verschieben, was Rivalen dazu veranlasst, die Forschung zu Gegenhyperschallmaßnahmen zu beschleunigen und einen anhaltenden Innovationszyklus sicherzustellen, der den Markt für Luft Luft Raketen dynamisch hält.

Geografische Analyse

Nordamerika bewahrte 2024 eine Umsatzführung von 28,58 %, angetrieben durch den US-Verteidigungshaushalt von 886 Milliarden USD und die milliardenschweren AIM-260- und AIM-9X Block II-Programme. Kanadas NORAD-Modernisierung trägt moderat bei, aber das Wachstum der Region basiert hauptsächlich auf der US-Beschaffungsstabilität. Versorgungsengpässe – insbesondere bei Raketenmotorgehäusen – verzögern Lieferungen und veranlassen Hauptauftragnehmer, 2025 sekundäre Quellen in Europa zu sichern.

Asien-Pazifik verzeichnete die höchste regionale CAGR-Prognose von 9,45 %, da Chinas Streitkräfteausbau Nachbarstaaten zur Aufrüstung veranlasst. Japans AMRAAM-Kauf im Wert von 3,64 Milliarden USD umfasst eine Koproduktion, die eine inländische Raketenlinie verankert und die US-japanische Interoperabilität einbettet. Südkorea integriert Meteor-Raketen in KF-21-Prototypen, während Indiens Astra Mk-II-Tests auf die Serienproduktion zusteuern, was die duale Strategie der regionalen Staaten aus ausländischer Beschaffung und einheimischer Entwicklung zeigt. ASEAN-Käufer wie Indonesien wägen BrahMos und andere Indo-Pazifik-Angebote ab, was unterstreicht, wie lokale Lieferketten das Wachstumsmomentum unterstützen.

Europa schreitet stetig voran, gestützt durch das NATO-2%-Ziel und die durch die Ukraine ausgelöste Dringlichkeit. Das britische Rahmenabkommen für komplexe Waffen im Wert von 6,5 Milliarden GBP (8,76 Milliarden USD) und Deutschlands IRIS-T Block II-Aufrüstungen sind Beispiele für beschleunigte Finanzierung. Die EU-Verteidigungsindustriepolitik lenkt wichtige Beschaffungen zu kontinentalen Lieferanten, was dazu beitrug, MBDA 2025 auf die SAMP/T NG-Shortlist gegen das US-amerikanische Patriot-System zu setzen. Der Nahe Osten und Afrika verzeichnen geringere absolute Volumina, ziehen jedoch Deals mit hohem Premiumwert an, wie das 300-Raketen-Meteor-Paket der VAE für Rafale – ein Signal, dass wohlhabende regionale Luftstreitkräfte Parität mit gleichrangigen Koalitionen anstreben.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch. Die fünf führenden Anbieter entfallen auf über 65 % der Lieferungen im Jahr 2024, angeführt von MBDA, RTX Corporation, Lockheed Martin Corporation, Rafael Advanced Defense Systems Ltd. und Chinas CASIC. MBDAs Umsatz von 4,9 Milliarden EUR (5,76 Milliarden USD) im Jahr 2024 und die verdoppelte Produktion zeigen, wie europäische Unternehmen skalieren, um die NATO-Nachfrage zu nutzen. Raketenmotordefizite veranlassten Raytheon, Koproduktionsmemorandum mit Avio (Italien) und Nammo (Norwegen) zu unterzeichnen, was verdeutlicht, wie Lieferkettenresilienz nun mit Suchkopfsophistikation als Erfolgsfaktor konkurriert.

Strategische Kooperationen verwischen Wettbewerbsgrenzen. General Atomics kooperiert mit Rafael an einer UAV-gestützten Bullseye-Rakete, während Kratos mit Israels Prometheus Energetics zusammenarbeitet, um luftatmenden Antrieb für verbrauchbare Drohnen zu verfeinern. KI-Integration entwickelt sich zum Differenzierungsmerkmal; MBDAs Orchestrike und Lockheed Martins LIFT-Suchkopflogik versprechen adaptive Einsatzführung und erhöhen die Wechselkosten für Kunden nach der Einbettung. Nischenwettbewerber konzentrieren sich auf Lenkungsminiaturisierung und modulare Suchköpfe, stehen jedoch vor hohen Zertifizierungshürden, was bedeutet, dass die Erosion des Marktanteils etablierter Anbieter schrittweise erfolgen wird.

Marktführer in der Branche für Luft Luft Raketen

RTX Corporation

MBDA

Lockheed Martin Corporation

Rafael Advanced Defense Systems Ltd.

China Aerospace Science and Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Raytheon, ein Teil der RTX Corporation, erhielt einen Auftrag der US-Marine für AIM-9X-4 Block II All Up Round (AUR) Luft Luft Raketen. Der Auftrag umfasst 492 Raketen für die US-Marine, 456 für die US-Luftwaffe und 808 für Partner im Rahmen von Auslandsrüstungsverkäufen (FMS), was die Luftkampffähigkeiten der US-amerikanischen und alliierten Streitkräfte stärkt.

- Oktober 2024: Raytheon erhielt einen Auftrag der US-Marine im Wert von 736 Millionen USD zur Herstellung von AIM-9X SIDEWINDER-Raketen. Der Auftrag konzentriert sich auf die Block II-Variante, die Hardware-Aufrüstungen zur Behebung von Obsoleszenzproblemen und zur Verbesserung von Leistung und Zuverlässigkeit umfasst.

Berichtsumfang des globalen Marktes für Luft Luft Raketen

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Kurzstrecke |

| Jenseits der Sichtweite |

| Feststoff |

| Staustrahltriebwerk |

| Staustrahlrohr |

| Infrarot-Zielverfolgung |

| Aktive Radarzielführung |

| Halbaktive Radarzielführung |

| Dual-Mode |

| Unterschall |

| Überschall |

| Hyperschall |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Abschussplattform | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Reichweite | Kurzstrecke | ||

| Jenseits der Sichtweite | |||

| Nach Antriebstyp | Feststoff | ||

| Staustrahltriebwerk | |||

| Staustrahlrohr | |||

| Nach Lenkung | Infrarot-Zielverfolgung | ||

| Aktive Radarzielführung | |||

| Halbaktive Radarzielführung | |||

| Dual-Mode | |||

| Nach Geschwindigkeitsklasse | Unterschall | ||

| Überschall | |||

| Hyperschall | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Beschaffung von Luft Luft Raketen?

Der Markt für Luft Luft Raketen beläuft sich im Jahr 2025 auf 7,36 Milliarden USD und wird bis 2030 voraussichtlich 10,74 Milliarden USD bei einer CAGR von 7,85 % erreichen.

Welche Region verzeichnet das stärkste Wachstum bei neuen Raketenbestellungen?

Asien-Pazifik führt das Wachstum mit einer CAGR von 9,45 % bis 2030 an, getragen von der chinesischen Militärmodernisierung und regionalen Rüstungswettläufen.

Warum ziehen Hyperschallraketen große Forschungs- und Entwicklungsbudgets an?

Hyperschallgeschwindigkeiten reduzieren die Reaktionszeit des Ziels auf Sekunden und verschaffen den Betreibern Erstschussvorteile, die hochwertige Ziele neutralisieren können, bevor Verteidigungen reagieren.

Wie verändern UAVs die Konzepte für Raketenabschüsse?

Bewaffnete Drohnen erhöhen die Magazintiefe, ermöglichen verbrauchbare Schwärme und erlauben es bemannten Kampfflugzeugen, Einsätze an unbemannte Teampartner auszulagern, was die Überlebensfähigkeit verbessert.

Welche Lieferkettenprobleme schränken derzeit die Produktion ein?

Ein weltweiter Mangel an Raketenmotorgehäusen und Treibstoffmischern hat Lieferungen verzögert und Hauptauftragnehmer dazu veranlasst, Partnerschaften mit zusätzlichen europäischen Herstellern einzugehen.

Wie werden MTCR-Richtlinienaktualisierungen die Exportmöglichkeiten beeinflussen?

Die jüngsten Leitlinien lockern die Lizenzanforderungen für verbündete Nationen mit robuster Aufsicht, was Lieferungen beschleunigen und gleichzeitig sicherstellen kann, dass Technologieschutzmaßnahmen gewahrt bleiben.

Seite zuletzt aktualisiert am: