Marktgröße und Marktanteil für Boden Boden Raketen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

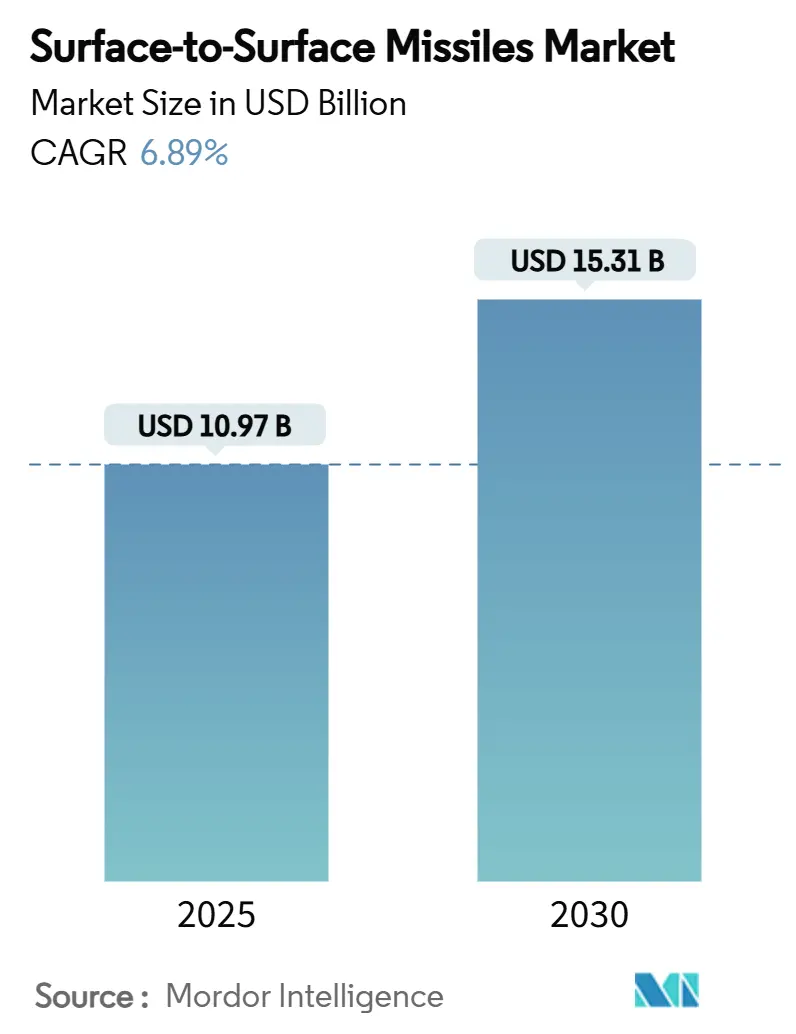

| Marktgröße (2025) | 10.97 Milliarden US-Dollar |

| Marktgröße (2030) | 15.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.89% CAGR |

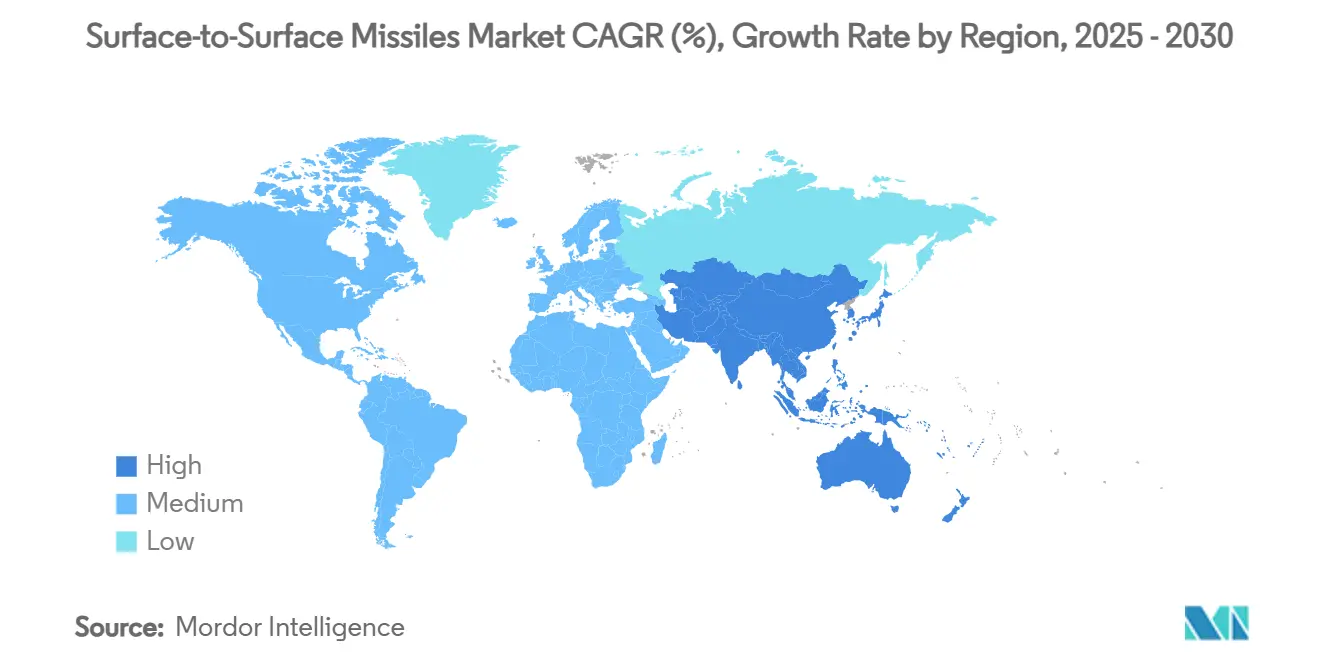

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

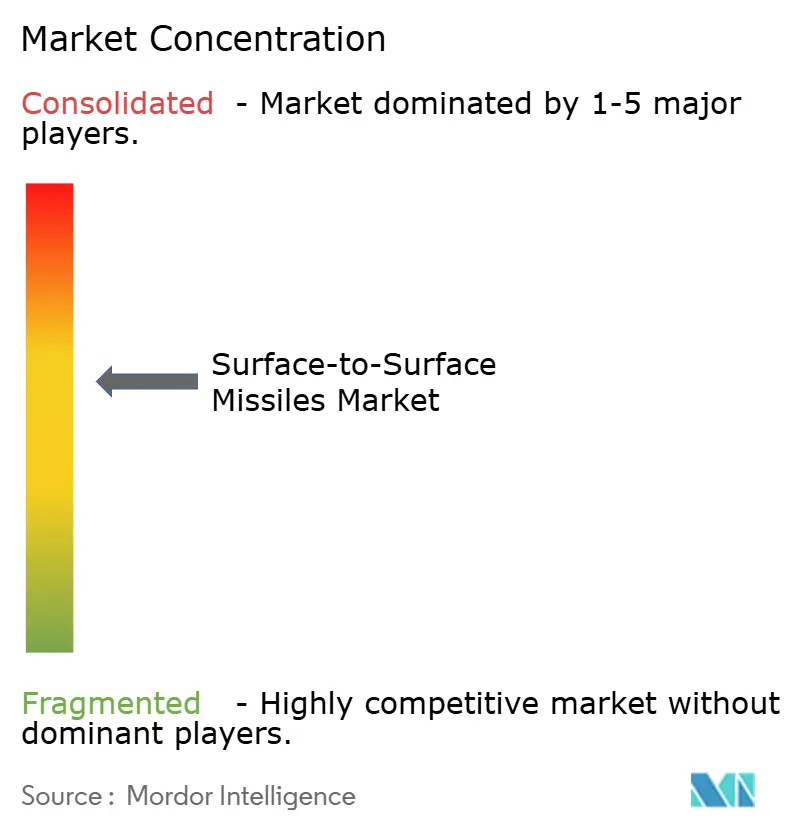

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Boden Boden Raketen von Mordor Intelligence

Die Marktgröße für Boden Boden Raketen belief sich im Jahr 2025 auf 10,97 Milliarden USD und wird bis 2030 voraussichtlich 15,31 Milliarden USD erreichen, was einem CAGR von 6,89 % über den Bewertungszeitraum entspricht. Verschärfte Großmachtrivalitäten, stetige Verteidigungsausgaben und der strategische Bedarf, veraltete Bestände aus dem Kalten Krieg zu ersetzen, halten die Nachfrage aufrecht. Feststoffantriebssysteme dominieren derzeit die Stückzahlen, da sie gut lagerfähig sind und schnell gestartet werden können, während Hyperschallprogramme auf Basis von Staustrahltriebwerken und Scramjet-Antrieben die am schnellsten wachsende technologische Nische darstellen. Der asiatisch-pazifische Raum verzeichnet die stärkste regionale Expansion aufgrund chinesischer, indischer und japanischer Streitkräftemodernisierungsinitiativen. Dennoch behält Nordamerika den größten Umsatzpool aufgrund der anhaltenden Beschaffungspipeline der Vereinigten Staaten. Die Sichtbarkeit von Programmausgaben, geschützte nationale Industriebasen und eine klare Präferenz für mobile, überlebensfähige Abschussanlagen stützen einen stabilen Wachstumsausblick im mittleren einstelligen Bereich für den Markt für Boden Boden Raketen.

Wesentliche Erkenntnisse des Berichts

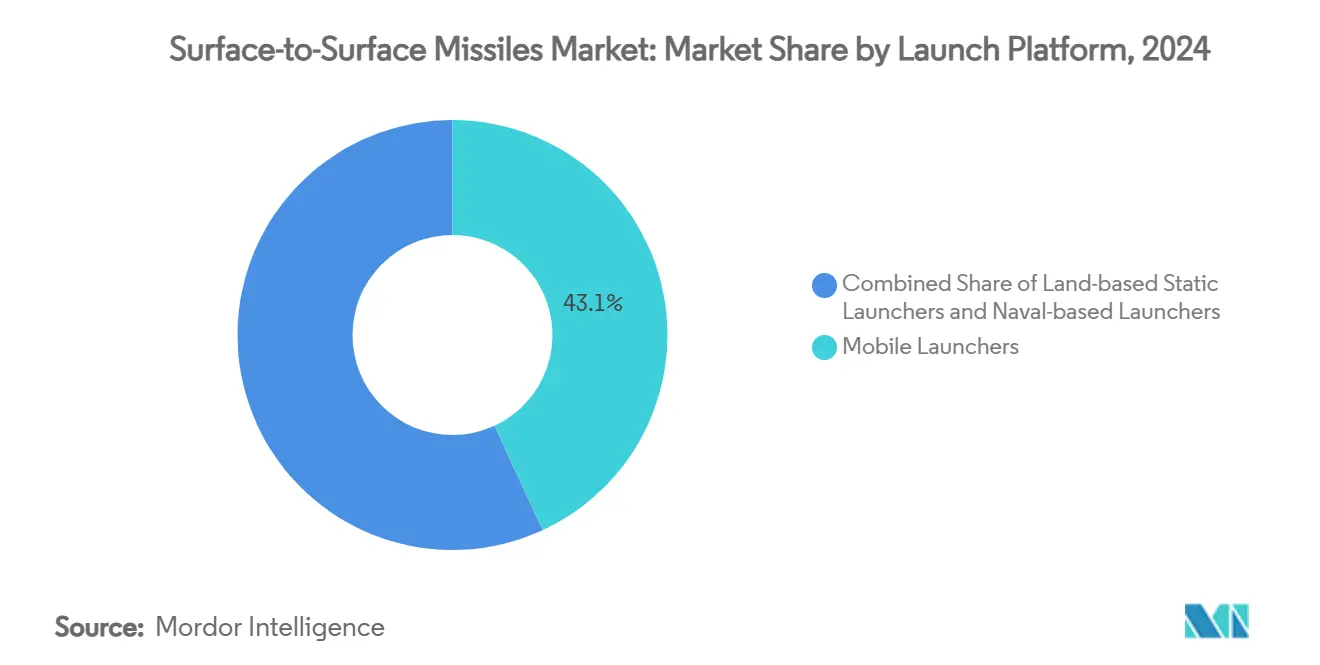

- Nach Abschussplattform hielten mobile Abschussanlagen im Jahr 2024 einen Marktanteil von 43,11 % am Markt für Boden Boden Raketen, während seegestützte Abschussanlagen bis 2030 voraussichtlich mit einem CAGR von 7,86 % wachsen werden.

- Nach Reichweitenklasse hielten Kurzstreckenraketen im Jahr 2024 einen Anteil von 38,65 % am Markt für Boden Boden Raketen, während Systeme mittlerer Reichweite bis 2030 voraussichtlich mit einem CAGR von 8,12 % wachsen werden.

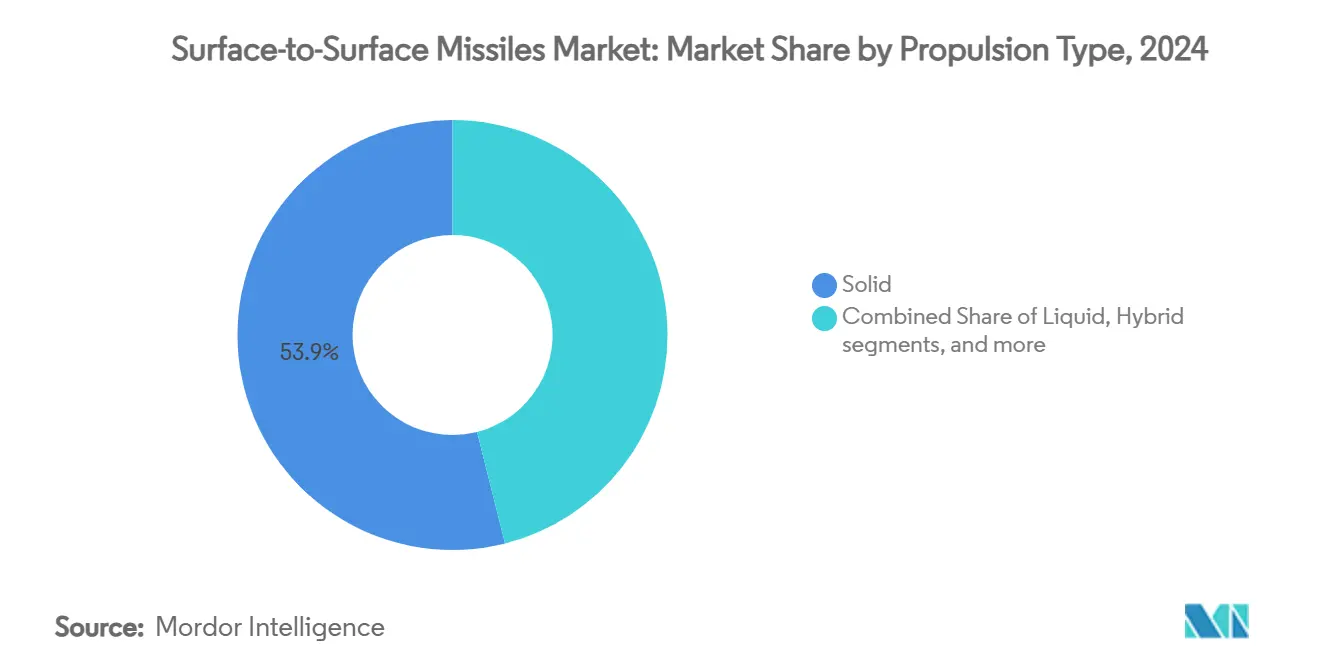

- Nach Antriebsart dominierten Feststoffantriebsdesigns im Jahr 2024 mit einem Marktanteil von 53,92 % am Markt für Boden Boden Raketen, und Staustrahltriebwerk-/Scramjet-Plattformen wachsen mit einem CAGR von 9,01 %.

- Nach Lenkung führte die Trägheitsnavigation im Jahr 2024 mit einem Umsatzanteil von 40,15 %, während satellitengestützte/GPS-gestützte Raketen den höchsten prognostizierten CAGR von 8,23 % bis 2030 aufweisen.

- Nach Geschwindigkeitsklasse erwirtschafteten Überschallplattformen im Jahr 2024 43,72 % des Umsatzes, und Hyperschallsysteme wachsen mit einem CAGR von 9,25 % bis 2030.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 33,10 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 einen CAGR von 8,31 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Boden Boden Raketen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets inmitten zunehmender Großmachtrivalität | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Modernisierung und Ersatz veralteter ballistischer Bestände | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach präzisionsgelenkten Langstreckenangriffsfähigkeiten in multidomänen Operationen | +1.4% | Indopazifischer und europäischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende globale Betonung indigener Raketenentwicklungsprogramme | +0.9% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Verbreitung von straßenmobilen Transporteraufrichtabschussanlagen (TEL), die dezentrale Abschusstaktiken ermöglichen | +0.7% | Global, mit Schwerpunkt auf umkämpften Regionen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei miniaturisierten Navigations- und Lenktechnologien | +0.6% | Global, technologiegetriebene Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets inmitten zunehmender Großmachtrivalität

Globale Verteidigungsmittelzuweisungen haben sich entschieden in Richtung Positionierungen für Konflikte mit gleichwertigen Gegnern verschoben. Das US-amerikanische Verteidigungsgesetz für das Haushaltsjahr 2025 erreichte ein Gesamtvolumen von 886 Milliarden USD, wobei 33,4 Milliarden USD für die Beschaffung und Entwicklung von Raketen vorgesehen sind. Chinas Militärausgaben überstiegen 300 Milliarden USD und fließen in Massenproduktionslinien, die nun mehr als 700 Raketen der Iskander-Klasse jährlich produzieren. Die europäischen Ausgaben stiegen im Jahr 2024 um 18 %, wobei Deutschland bis 2030 85 Milliarden EUR (99,80 Milliarden USD) für Modernisierungsprogramme reserviert hat. Die beschleunigte Beschaffung von Langstreckenangriffsmitteln spiegelt einen dringenden Vorstoß zur Abschreckung gleichwertiger Bedrohungen wider. Robuste mehrjährige Finanzierungszusagen bieten Lieferanten planbare Produktionshorizonte und stärken eine stabile Nachfragebasis für den Markt für Boden Boden Raketen.

Beschleunigte Modernisierung und Ersatz veralteter Raketenbestände

Arsenale aus dem Kalten Krieg zeigen Veralterung in Bezug auf Zuverlässigkeit, Überlebensfähigkeit und Präzisionsmetriken. Das US-Heer zog die MGM-140 ATACMS aus dem Dienst und wechselte zur Präzisionsschlagsrakete, wodurch die operative Reichweite verdoppelt und gleichzeitig in aktuelle Abschussfahrzeuge integriert wurde. Russland verdreifachte die Iskander-Produktion zur Auffrischung veralteter Ausrüstung, und Indien stellte die indigene Feststoffrakete Pralay als Nachfolger der älteren Prithvi-Klasse in Dienst. Diese Modernisierungszyklen erstrecken sich typischerweise über 15–20 Jahre und garantieren wiederkehrende Beschaffungsfenster weit über unmittelbare Krisen hinaus. Für Hersteller ersetzt der Wandel margenschwache Instandhaltungsarbeiten durch höherwertige Neubauprojekte und stützt die Expansion des Marktes für Boden Boden Raketen.

Wachsende Nachfrage nach präzisionsgelenkten Langstreckenangriffsfähigkeiten in multidomänen Operationen

Zeitgenössische Doktrin fordert synchronisierte Wirkungen über Land, See, Luft, Weltraum und Cyberraum hinweg. Langstreckenraketen mit Mehrmodussuchköpfen treffen nun mit Submeter-Genauigkeit und minimieren Kollateralschäden in dicht besiedelten Einsatzgebieten. Die US-Marine demonstrierte einen Feststoff-Staustrahltriebwerk-Start von einer unbemannten Zieldrohne und wies damit auf die künftige Kombination von Hyperschallantrieb mit autonomen Plattformen hin.[1]„US-Marine testet erfolgreich fortschrittliches Feststoff-Staustrahltriebwerk von einem unbemannten Fahrzeug”, Defence-Industry Europe, defence-industry.eu Japan beschafft Tomahawk-Raketen und entwickelt indigene Gegenschlagsmittel, was eine regionale Verschiebung hin zur Abstandsabschreckung signalisiert. Durch künstliche Intelligenz gestützte Lenkpakete ermöglichen eine Echtzeitnachzielung und unterstützen dynamisches Targeting in fluiden Gefechtsräumen. Diese Kombination aus Premiumfähigkeiten hebt die durchschnittlichen Verkaufspreise und verstärkt die Wertsteigerung, die im Markt für Boden Boden Raketen sichtbar ist.

Wachsende globale Betonung indigener Raketenentwicklungsprogramme

Exportkontrollregime drängen aufstrebende Mächte dazu, eigene Entwurfs- und Produktionsfähigkeiten aufzubauen. Indiens BrahMos-NG ging 2025 mit einer Leistung von Mach 4,5 in Produktion, während die BrahMos-II-Hyperschallarbeiten im Rahmen der indisch-russischen Partnerschaft voranschritten. Südkorea entwickelte die Hyunmoo-Familie weiter, und die Türkei testete die TAYFUN-Serie im Feld, was eine breitere Hinwendung zur Selbstversorgung belegt. Bevorzugte inländische Beschaffungspolitiken schützen diese Programme, begrenzen das adressierbare Exportvolumen für ausländische Hauptauftragnehmer, erweitern aber gleichzeitig die globalen installierten Basen und erhöhen die Nachmarktchancen für den Markt für Boden Boden Raketen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontrollen im Rahmen internationaler Raketentechnologieregime | -0.8% | Global, mit Auswirkungen auf Nicht-Bündnisstaaten | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungs- und Lebenszykluskosten von Hyperschall- und Doppelverwendungssystemen | -0.6% | Märkte für fortschrittliche Technologien | Mittelfristig (2–4 Jahre) |

| Globale Lieferkettenengpässe bei wichtigen Treibstoffvorprodukten und Materialien | -0.4% | Global, mit akuten Auswirkungen in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Operative Herausforderungen durch den Einsatz fortschrittlicher Raketenabwehrsysteme | -0.3% | Regional, hauptsächlich die Wirksamkeit offensiver Raketen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontrollen im Rahmen internationaler Raketentechnologieregime

Das 35-Mitglieder umfassende Raketentechnologiekontrollregime erlegt Kategorie-I-Systemen mit einer Reichweite von mehr als 300 km und einer Nutzlast von mehr als 500 kg Regeln zur vermuteten Ablehnung auf. US-amerikanische Vorschriften gemäß Abschnitt 742.5 von Titel 15 des Code of Federal Regulations (CFR) erfordern die Lizenzierung zugehöriger Hardware, Software und Daten, was den adressierbaren Kundenkreis fragmentiert.[2]„15 CFR § 742.5 – Raketentechnologie”, Cornell Law School, law.cornell.edu Compliance-Verpflichtungen erhöhen den Verwaltungsaufwand und verlangsamen Geschäftszyklen, insbesondere für kleine Auftragnehmer ohne spezialisierte Exportkontrollteams. Lieferanten-Kunden-Paarungen konzentrieren sich daher auf Vertragsverbündete, was die globale Verbreitung begrenzt und den Aufwärtsschwung im Markt für Boden Boden Raketen hemmt.

Hohe Entwicklungs- und Lebenszykluskosten von Hyperschall- und Doppelverwendungssystemen

Hyperschallprojekte erfordern exotische Materialien, anspruchsvolle computergestützte Strömungsdynamikwerkzeuge und zweckgebaute Testinfrastruktur. Das Programm der US-Luftwaffe für luftgestartete schnelle Reaktionswaffen verzeichnete ein Kostenwachstum von mehr als 50 % vor seiner vorübergehenden Stornierung und verdeutlichte damit Haushaltsrisiken. Doppelverwendungsraketen, die nukleare oder konventionelle Nutzlasten tragen können, sehen sich zusätzlichen Sicherheits- und Zertifizierungsebenen, verlängerten Zeitplänen und erhöhten Gesamtbetriebskosten gegenüber. Hohe Einstiegshürden beschränken den Wettbewerb auf kapitalstarke Hauptauftragnehmer und staatlich finanzierte Einrichtungen, was die Innovationsvielfalt dämpft und das Wachstumspotenzial des Marktes für Boden Boden Raketen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abschussplattform: Mobile Dominanz treibt Überlebensfähigkeit

Mobile Abschussanlagen erwirtschafteten im Jahr 2024 43,11 % des Umsatzes und unterstreichen die Präferenz für Tarnung auf der Straße und häufige Neupositionierung, die die feindliche Zielerfassung erschwert. Nordkoreas 12-achsige Fahrzeuge und Chinas straßenmobile DF-17-Einheiten veranschaulichen, wie Mobilität selbst bei Waffen mit Theaterreichweite zum Einsatz kommt. Seegestützte Plattformen verzeichnen die schnellsten inkrementellen Zuwächse, begünstigt durch die Expansion der Hochseeflotte und die Gewissheit, dass seegestützte Mittel terrestrische Raketenabwehrsysteme umgehen können.

Schiffsgestützte Vertikalstartzellen bieten Mehrzweckflexibilität und nehmen Marschflug- und ballistische Nutzlasten in einer einzigen Architektur auf. Die Möglichkeit, von U-Booten aus torpedorohrstartfähige ballistische Raketen einzusetzen, erweitert zudem die Überlebensfähigkeit. Infolgedessen werden die Umsätze aus seegestützten Einsätzen bis 2030 voraussichtlich 3,2 Milliarden USD erreichen, was den Lieferantenappetit für marinisierte Systeme stärkt. Stationäre Silos bleiben für die strategische Abschreckung in nuklear bewaffneten Staaten relevant. Dennoch wird ihr Anteil am Markt für Boden Boden Raketen voraussichtlich sinken, da Mobilität zum Synonym für Überlebensfähigkeit wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: Kurzstreckensysteme führen trotz wachsender Nachfrage nach Mittelstrecken

Kurzstreckenraketen erzielten im Jahr 2024 einen Umsatzanteil von 38,65 % und verankern weiterhin taktische Tieffeueraufgaben innerhalb von 300-km-Envelopes. Die Marktgröße für Boden Boden Raketen in diesem Reichweitenband erreichte im Jahr 2025 4,24 Milliarden USD und wird bis 2030 auf 5,69 Milliarden USD prognostiziert, gestützt durch die für den hochintensiven Gefechtseinsatz erforderlichen Stückzahlen. Die Interoperabilität mit älteren MLRS-Abschussanlagen hält die Beschaffungskosten überschaubar und fördert Großvolumenkäufe.

Mittelstreckenwaffen mit einer Reichweite von 1.000 bis 5.500 km zeigen mit einem CAGR von 8,12 % das schnellste Wachstum, angetrieben durch die Anforderungen des indopazifischen Raums, wo die Archipelgeografie gegnerische Infrastruktur in großen Entfernungen platziert. Japans Entscheidung, Tomahawk Block V zu beschaffen, und Australiens Vorstoß für konventionell bewaffnete Schlagsoptionen bestätigen einen aufkommenden Marktschwerpunkt. Diese Systeme überbrücken strategische und taktische Aufgabenprofile und ermöglichen es einer Plattform, ein breiteres Zielspektrum zu bedienen. Infolgedessen wird das Mittelstreckenvolumen bis 2030 voraussichtlich 900 Jahreseinheiten überschreiten und den Markt für Boden Boden Raketen stärken.

Nach Antriebsart: Feststoffüberlegenheit trifft auf Staustrahltriebwerk-Potenzial

Feststoffmotoren lieferten im Jahr 2024 53,92 % der Lieferungen, da sie jahrelang gelagert werden können und ohne Betankungslogistik kurzfristig startbereit sind. Trotz aufkommender Alternativen wird der Marktanteil für Feststoffantrieb im Markt für Boden Boden Raketen bis 2030 voraussichtlich über 50 % bleiben. Flüssigkeitsmotoren behalten Nischen in schweren strategischen Rollen, wo die Impulsdichte den Wartungsaufwand überwiegt. Hybridlösungen kombinieren flüssige Oxidationsmittel und feste Treibstoffkörner, stehen jedoch vor Skalierungshürden.

Der technologische Fokus liegt auf Staustrahltriebwerk- und Scramjet-Antrieben, die mit einem CAGR von 9,01 % wachsen. Der Flugtest der US-Marine im Jahr 2025 mit einem Feststoff-Staustrahltriebwerk validierte ein kompaktes, lagerfähiges Design, das anhaltend Mach 4 plus erreicht und dabei die operative Bequemlichkeit eines Einpaketmotors beibehält. Indiens BrahMos-NG- und BrahMos-II-Pipelines bestätigen, dass auch Schwellenländer luftatmenden Antrieb als glaubwürdige Raketenabwehr-Gegenmaßnahme einsetzen. Diese doppelte Dynamik sichert gesunden Wettbewerb und anhaltende Forschungsinvestitionen im Markt für Boden Boden Raketen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lenkung: Trägheitssysteme behalten Vorrang, während Satellitenunterstützung zunimmt

Trägheitsnavigation lieferte im Jahr 2024 40,15 % des Umsatzes aufgrund vollständiger Autonomie von externen Signalen, einem kritischen Merkmal unter Bedingungen der elektronischen Kriegsführung. Hochwertige Ringlaser- und faseroptische Kreiselsysteme passen nun in kompakte Raketenrahmen und bringen Genauigkeit mit strengen Einsatzregeln in Einklang. Satellitengestützte Optionen entwickeln sich mit einem CAGR von 8,23 % am schnellsten, da Mehrkonstellation-Dienste, einschließlich GPS, Galileo und BeiDou, die Abhängigkeit von einem einzelnen Anbieter verringern. Störanfälligkeit zwingt Designer jedoch dazu, gemischte Lösungen zu übernehmen.

Terminalsuchköpfe – ob Radar, bildgebende Infrarot- oder Millimeterwellentechnologie – fügen eine letzte Korrektur gegen bewegliche, gehärtete oder tief vergrabene Ziele hinzu. Der Entwicklungsfokus verlagert sich auf durch künstliche Intelligenz gesteuerte Szenenabgleichalgorithmen, die die Unterscheidung in unübersichtlichen Umgebungen beschleunigen. Da militärische Kunden Redundanz fordern, werden Dreifachmodus-Lenkstapel immer üblicher, was die Stücklistenwerte erhöht und den durchschnittlichen Verkaufspreis im Markt für Boden Boden Raketen steigert.

Nach Geschwindigkeitsklasse: Überschall-Basislinie steht vor Hyperschall-Dynamik

Überschallraketen bildeten im Jahr 2024 43,72 % des Umsatzes aufgrund jahrzehntelanger Felderfahrung und ausgewogener Kosten-Leistungs-Metriken. Unterschall-Marschflugkörperdesigns behalten ihre Relevanz für Ausdauermissionen, doch ihr Anteil nimmt ab, da Verteidiger ihre Abfangkompetenz steigern. Hyperschallplattformen, die sich oberhalb von Mach 5 bewegen, erzielen den steilsten CAGR von 9,25 %. Die wiederaufgenommene US-amerikanische luftgestartete schnelle Reaktionswaffe und Russlands Kinzhal-Einsatz veranlassen andere Akteure, vergleichbare Programme zu beschleunigen, was eine Technologiewettlauf-Dynamik fördert, die Forschungsbudgets erhöht.

Thermodynamische Belastungen bei diesen Geschwindigkeiten erfordern fortschrittliche Keramikverbundwerkstoffe, Kühlinnovationen und neuartige Testprotokolle. Lieferanten, die herstellbare Wärmeschutzsysteme anbieten, gewinnen frühe Verträge, was zeigt, wie Materialwissenschaftsführerschaft nun strategisch ist. Folglich ist die Hyperschallreifung der vorrangige Technologiebeschleuniger, der die Wertsteigerung im Markt für Boden Boden Raketen vorantreibt.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 33,10 % im Jahr 2024 der Umsatzführer, gestützt durch die US-amerikanische Raketenbeschaffungslinie von 33,40 Milliarden USD und Produktionsanlagen, die Booster, Suchköpfe und Abschussanlagen umfassen. Kanadas NORAD-Modernisierung bringt inkrementelle Nachfrage nach integrierter Führungs- und Kontrolltechnik sowie gemeinsamen Testaktivitäten. Die Marktgröße für Boden Boden Raketen in der Region wird bis 2030 voraussichtlich 5,2 Milliarden USD überschreiten, da Blockkäufe für Hyperschallgleitfahrzeuge in der Mitte des Jahrzehnts die Produktionsreife erreichen..

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einem CAGR von 8,31 % bis 2030. Chinas Kapazitätserweiterung produziert nun mehr als 700 Raketen mit Theaterreichweite jährlich, während Indiens serielle BrahMos-NG-Produktion eine nachhaltige inländische Basis und potenziellen Exportbestand sichert. Japan, Südkorea und Australien finanzieren alle Langstreckenpräzisionsfeuer als Reaktion auf regionale Sicherheitsverschiebungen, was bis 2030 zu einem inkrementellen adressierbaren Ausgabenvolumen von 1,9 Milliarden USD jährlich führt. Dieses intensive Beschaffungstempo wird voraussichtlich die Komponentenlieferketten straffen und könnte neue Joint-Venture-Fertigungsstandorte in Südostasien katalysieren.

Europa verfügt über einen soliden Umsatzfußabdruck, der durch multinationale Programme und MBDAs Rekordauftragseingang von 13,8 Milliarden EUR (16,20 Milliarden USD) im Jahr 2024 getragen wird. Raketen des deutsch-französischen Zukunftskampfflugzeugsystems und die britisch geführte Storm-Shadow-Kapazitätserweiterung sind Beispiele für kollaborative Modelle, die Forschungs- und Entwicklungsrisiken bündeln. Der Nahe Osten zieht US-amerikanische und europäische Anbieter an, da Golfstaaten THAAD- und Patriot-PAC-3-Abwehrsysteme integrieren, was die Nachfrage nach offensiven Gegenmaßnahmen stimuliert. Afrikas geringes, aber wachsendes Ausgabenvolumen deutet auf aufkeimende Chancen hin, insbesondere für exportkonforme Kurzstreckensysteme in Friedenssicherungsrollen.

Wettbewerbslandschaft

Der Markt für Boden Boden Raketen weist eine moderate Konsolidierung auf. Fünf Hauptauftragnehmer – Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, MBDA und Rafael Advanced Defense Systems Ltd. – kontrollieren den Großteil des systemseitigen Umsatzes. Lockheed Martin sicherte sich im Jahr 2024 einen Produktionsvertrag über 4,94 Milliarden USD für die Präzisionsschlagsraketen-Lose 3 und 4, nach einer JASSM/LRASM-Deckenauszeichnung über 3,2 Milliarden USD, was Skalenvorteile stärkt. MBDAs multinationale Struktur ermöglicht es, Währungsschwankungen abzusichern und vielfältige europäische Aufträge zu gewinnen, was durch den Produktionsanstieg von 33 % im Jahr 2024 belegt wird.[3]„Rekordaufträge treiben MBDAs Produktion höher”, Defense One, defenseone.com

Die Wettbewerbsintensität steigt bei Hyperschall- und Suchkopf-Subsystemen, wo agile mittelständische Lieferanten Nischentechnologien wie additiv gefertigte Kühlmäntel oder KI-gestützte digitale Szenenkorrelation anbieten. Dennoch sichern sich die großen Hauptauftragnehmer die Vollratenproduktion durch langfristige Vereinbarungen und interne Komponentenvertikalisierung, was hohe Wechselkosten für staatliche Käufer schafft. Indigene Akteure in Indien, Südkorea und der Türkei konkurrieren zunehmend um Heimmarktvolumen, was westliche Exportaussichten einengt, aber Partnerschaftsmöglichkeiten rund um Antriebs- oder Lenkungskoentwicklung erweitert. Strategische Allianzen – wie Japans Tomahawk-Beschaffung mit eingebettetem Technologietransfer – veranschaulichen das hybride wettbewerblich-kollaborative Zusammenspiel, das im Markt für Boden Boden Raketen mittlerweile üblich ist.

Marktführer der Branche für Boden Boden Raketen

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das japanische Verteidigungsministerium beauftragte Mitsubishi Heavy Industries, Ltd. mit der Entwicklung von Boden Boden Raketen mit großer Reichweite, die sowohl Land- als auch Seeziele bekämpfen sollen.

- November 2024: Das US-Heer vergab an Lockheed Martin eine Vertragsänderung über 752,3 Millionen USD zur Erhöhung der Produktionskapazität für Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE)-Raketen. Der Vertrag zielt darauf ab, die jährliche Produktionsrate von 550 auf 650 Raketen zu steigern, um die globale Nachfrage nach PAC-3 MSE zu decken.

Berichtsumfang des globalen Marktes für Boden Boden Raketen

| Landgestützte stationäre Abschussanlagen |

| Mobile Abschussanlagen |

| Seegestützte Abschussanlagen |

| Kurzstrecke |

| Mittelstrecke |

| Mittelstrecke (Intermediate) |

| Interkontinental |

| Feststoff |

| Flüssigkeit |

| Hybrid |

| Staustrahltriebwerk/Scramjet |

| Trägheitsnavigation |

| Satellit/GPS |

| Terminallenkung |

| Sonstige |

| Unterschall |

| Überschall |

| Hyperschall |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Abschussplattform | Landgestützte stationäre Abschussanlagen | ||

| Mobile Abschussanlagen | |||

| Seegestützte Abschussanlagen | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Mittelstrecke (Intermediate) | |||

| Interkontinental | |||

| Nach Antriebsart | Feststoff | ||

| Flüssigkeit | |||

| Hybrid | |||

| Staustrahltriebwerk/Scramjet | |||

| Nach Lenkung | Trägheitsnavigation | ||

| Satellit/GPS | |||

| Terminallenkung | |||

| Sonstige | |||

| Nach Geschwindigkeitsklasse | Unterschall | ||

| Überschall | |||

| Hyperschall | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für ballistische Boden Boden Raketen im Jahr 2025?

Er wird auf 10,97 Milliarden USD geschätzt, mit einem prognostizierten CAGR von 6,89 % bis 2030.

Welche Abschussplattform dominiert derzeit die Nachfrage?

Mobile Transporteraufrichtabschussanlagen halten einen Umsatzanteil von 43,11 %, da Streitkräfte überlebensfähige, straßenmobile Mittel bevorzugen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinesische Massenproduktion, indische und japanische Modernisierung sowie breitere indopazifische Sicherheitsbedenken treiben einen CAGR von 8,31 % bis 2030 an.

Welche Antriebstechnologie wächst am schnellsten?

Staustrahltriebwerk- und Scramjet-Motoren, die Hyperschallgeschwindigkeiten unterstützen, werden voraussichtlich mit einem CAGR von 9,01 % wachsen.

Wie wirken sich Exportkontrollen auf den Umsatz aus?

Das Raketentechnologiekontrollregime schränkt die Übertragung von Langstreckenraketen ein und begrenzt Lieferanten hauptsächlich auf Vertragsverbündete, was die globale Marktreichweite einschränkt.

Seite zuletzt aktualisiert am: