Marktgröße und Marktanteil für Luft- und Raketenabwehrradar

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

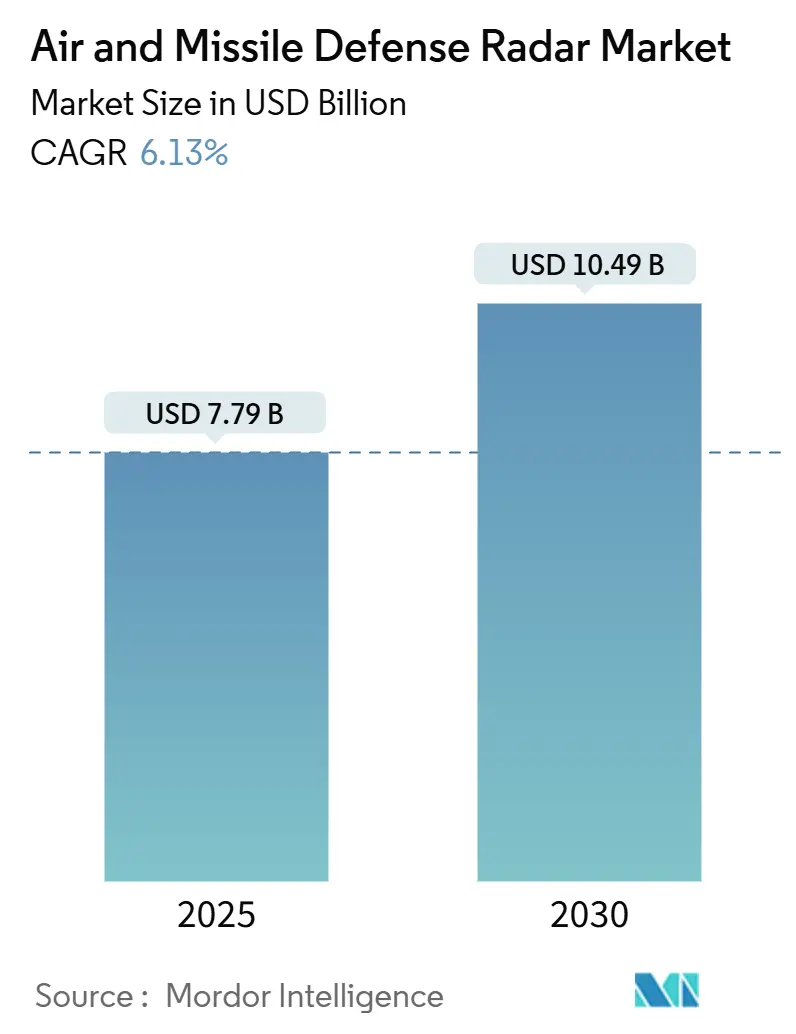

| Marktgröße (2025) | 7.79 Milliarden US-Dollar |

| Marktgröße (2030) | 10.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Luft- und Raketenabwehrradar von Mordor Intelligence

Die Marktgröße für Luft- und Raketenabwehrradar beläuft sich im Jahr 2025 auf 7,79 Milliarden USD und wird bis 2030 voraussichtlich 10,49 Milliarden USD erreichen, was einer CAGR von 6,13 % im Prognosezeitraum entspricht. Robuste Ausgaben zur Abwehr von Hyperschall-, ballistischen und manövrierfähigen Raketen, eine beschleunigte Flottenmodernisierung bei Marinestreitkräften sowie der Übergang von mechanisch geschwenkten Arrays zu auf Galliumnitrid (GaN) basierenden aktiv elektronisch gesteuerten Array (AESA)-Architekturen sind die primären Wachstumstreiber. Investitionen in KI-gestützte Signalverarbeitung, multidomänenbasierte Führungs- und Kontrollrahmen sowie geschichtete Portfolios zur Abwehr unbemannter Luftfahrzeuge stärken die Wachstumsaussichten des Marktes für Luft- und Raketenabwehrradar zusätzlich. Verteidigungsbehörden verlagern Budgets zudem auf softwarebasierte Upgrades, die die Lebensdauer von Radarsystemen verlängern und gleichzeitig die Widerstandsfähigkeit gegenüber elektronischen Gegenmaßnahmen verbessern. Schließlich stützt eine stetige Exportnachfrage verbündeter Nationen, die Interoperabilität mit US-amerikanischen und NATO-Systemen anstreben, den kurzfristigen Umsatzausblick.

Wesentliche Erkenntnisse des Berichts

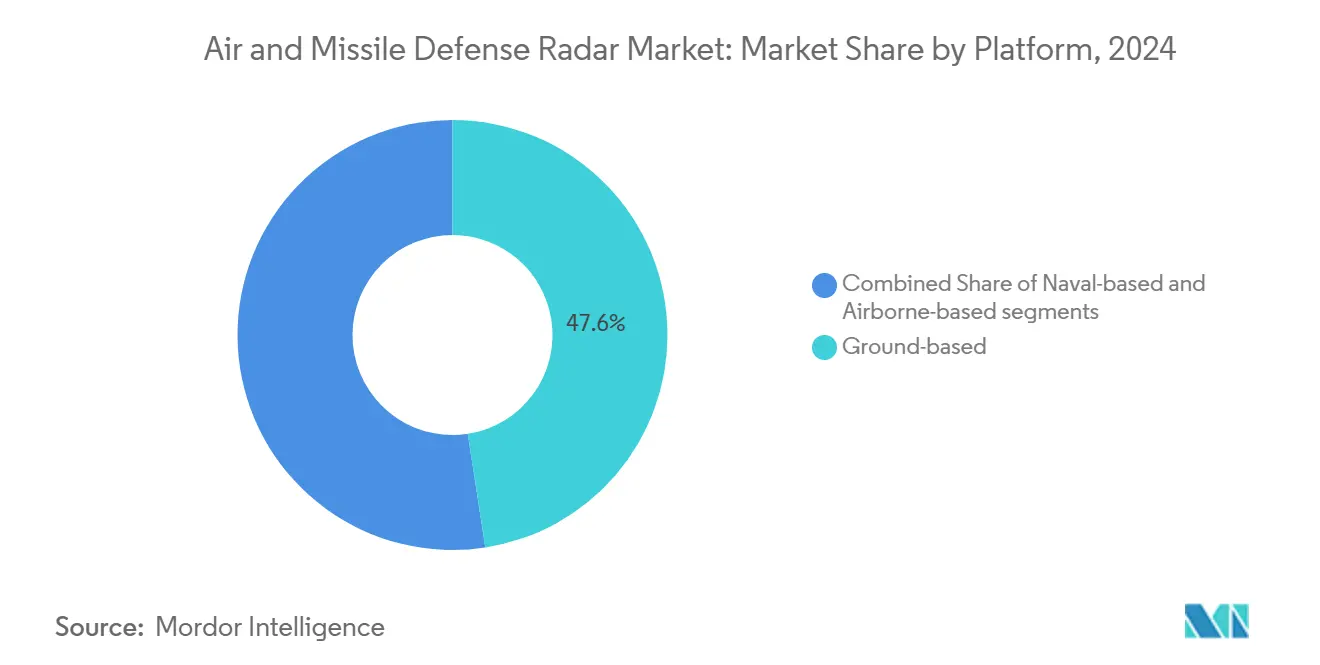

- Nach Plattform führten bodengestützte Radarsysteme mit einem Marktanteil von 47,56 % am Markt für Luft- und Raketenabwehrradar im Jahr 2024, während seegestützte Systeme bis 2030 mit einer CAGR von 6,78 % wachsen.

- Nach Reichweitenkapazität entfielen auf Langstreckensensoren 49,24 % der Marktgröße für Luft- und Raketenabwehrradar im Jahr 2024; Kurzstreckenlösungen werden bis 2030 voraussichtlich mit einer CAGR von 6,81 % wachsen.

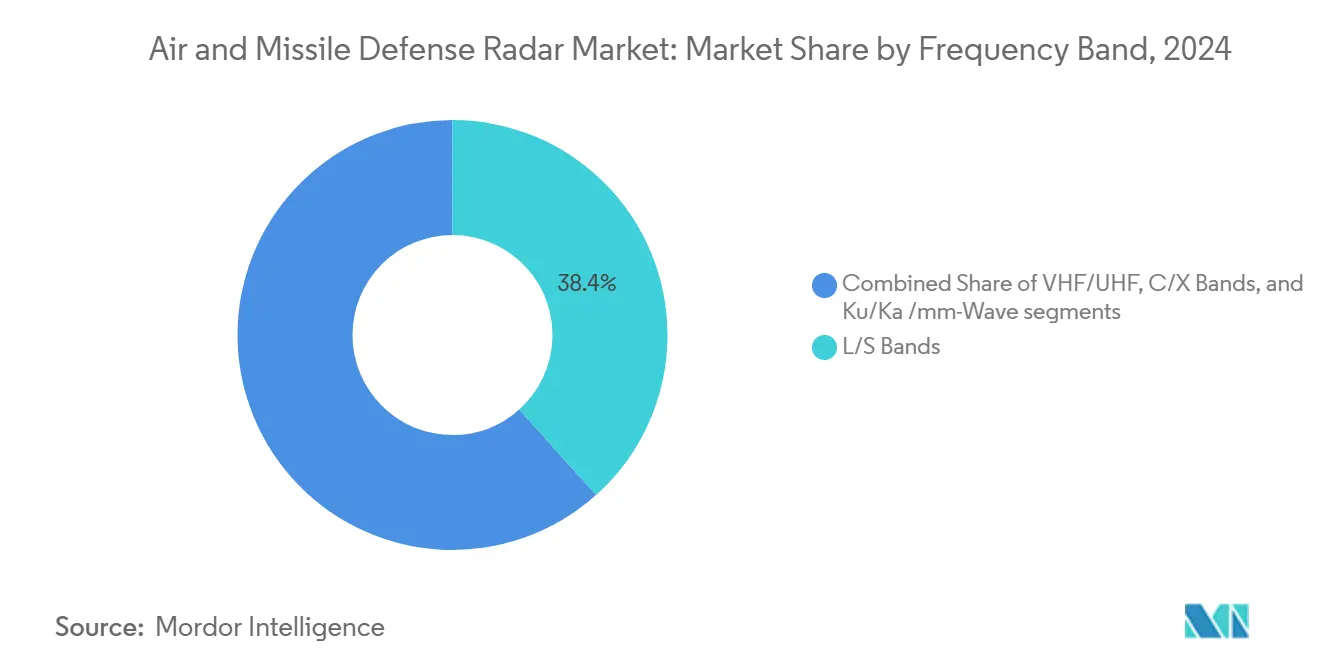

- Nach Frequenzband entfielen auf L/S-Bänder 38,37 % des Marktanteils für Luft- und Raketenabwehrradar im Jahr 2024, und Ku/Ka/mm-Wellen-Technologien wachsen bis 2030 mit einer CAGR von 7,21 %.

- Nach Technologie hielten AESA-Plattformen einen Anteil von 46,77 % und verzeichneten mit 7,35 % CAGR bis 2030 das stärkste Wachstum innerhalb des Marktes für Luft- und Raketenabwehrradar.

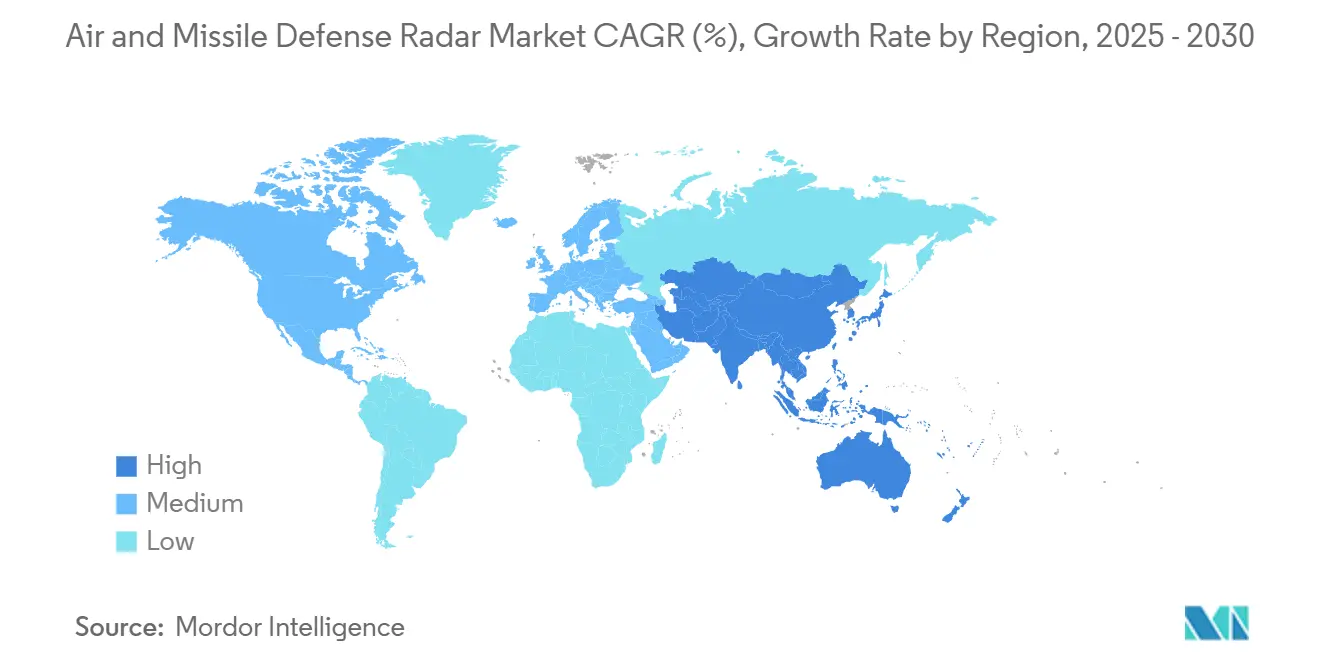

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,85 % am Umsatz, während der asiatisch-pazifische Raum mit 7,01 % CAGR bis 2030 das höchste Wachstum verzeichnete.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Luft- und Raketenabwehrradar*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Bedrohungspotenzial durch Hyperschall-, ballistische und manövrierfähige Raketensysteme | +1.2% | Global; hoch in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung multidomänenbasierter integrierter Luft- und Raketenabwehrarchitekturen | +0.9% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu GaN-basierten AESA-Radarsystemen mit Vollspektrum-360°-Abdeckung | +1.1% | Global; angeführt von Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Fähigkeiten zur Abwehr unbemannter Luftfahrzeuge und geschichteter Luftverteidigung | +0.8% | Global; Schwerpunkt Naher Osten, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-gesteuerter Radardatenfusion zur Echtzeit-Bedrohungsklassifizierung | +0.7% | Nordamerika und Europa, mit Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung mobiler, vernetzter Radarplattformen für die Überwachung im Vorwärtsbereich | +0.6% | Global, mit Fokus auf umkämpfte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Bedrohungspotenzial durch Hyperschall-, ballistische und manövrierfähige Raketensysteme

Hyperschall-Gleitflugkörper und manövrierfähige Wiedereintrittsgefechtsköpfe fliegen mit Mach 5+ und manövrieren unvorhersehbar, was die Leistungsgrenzen veralteter Radarsysteme überschreitet. Russische Kinschal- und Zirkon-Einsätze sowie Chinas DF-ZF-Programm veranlassten NATO-Nationen, Systemen wie dem AN/TPY-2 der RTX Corporation Priorität einzuräumen, dessen Auslieferungen im Jahr 2024 um 35 % stiegen.[1]Raketenabwehrbehörde, „Haushaltsübersicht für das Haushaltsjahr 2025”, mda.mil Geschichtete Architekturen, die weltraumgestützte Infrarotsensoren mit bodengestützten Langstreckenradarsystemen verbinden, verlängern die Vorwarnzeiten und ermöglichen frühere Abfangfenster. Infolgedessen benötigen Verteidigungsministerien Radarsysteme mit einer Erkennungsreichweite von 2.000 km in Verbindung mit hohen Aktualisierungsraten zur Unterstützung der Abfangraketen-Zielzuweisung. Dieser Imperativ beschleunigt weiterhin die Beschaffungszyklen im Markt für Luft- und Raketenabwehrradar.

Wachsende Verbreitung multidomänenbasierter integrierter Luft- und Raketenabwehrarchitekturen

Die Bemühungen um eine gemeinsame domänenübergreifende Führung und Kontrolle (JADC2) erfordern Radarsysteme, die standardisierte, maschinenlesbare Verfolgungsdaten in gemeinsame Gefechtsmanagementsysteme einspeisen.[2]US-Verteidigungsministerium, „Strategie für gemeinsame domänenübergreifende Führung und Kontrolle”, defense.gov Die Erreichung dieser Interoperabilität erfordert offene Datenformate und standardisierte Wellenformen für Sensoren, die Jahrzehnte auseinanderliegen. Die Initiative der NATO für integrierte Luft- und Raketenabwehr verpflichtet die Mitgliedsradarsysteme zum Austausch von Echtzeit-Verfolgungsdaten in Abfangqualität. Das softwarekonfigurierbare G/ATOR von Northrop Grumman veranschaulicht die Anpassungsfähigkeit von Radarsystemen durch den Wechsel von Missionen – von der Luftüberwachung zur Gegenartillerie – mittels Fernaktualisierungen der Software. Nahtlose Datenfusion gestaltet Beschaffungsspezifikationen um und stärkt datenzentrierte Doktrinen, die den Markt für Luft- und Raketenabwehrradar vorantreiben.

Technologischer Wandel hin zu GaN-basierten AESA-Radarsystemen mit Vollspektrum-360°-Abdeckung

GaN-Sende-/Empfangsmodule liefern die dreifache Leistungsdichte von Galliumarsenid-Bauelementen und tolerieren höhere Sperrschichttemperaturen. Raytheons SPY-6-Familie demonstriert diese Vorteile mit skalierbaren Sub-Array-„Bausteinen”, die eine vollständige Azimutabdeckung bieten und Störversuchen widerstehen. Kommerzielle Halbleiterhersteller wie Wolfspeed und Qorvo haben die Produktion militärischer GaN-Wafer hochgefahren, was die Kosten senkt und die Komponentenzuverlässigkeit verbessert. Obwohl typische Entwicklungsprogramme im Markt für Luft- und Raketenabwehrradar 500 bis 800 Millionen USD und vier bis sechs Jahre Qualifizierung erfordern, gewinnen Anwender Multimissions-Flexibilität, graceful degradation durch Ausfälle auf Elementebene sowie vereinfachte zukünftige Upgrades durch modulare austauschbare Einheiten.

Steigende Nachfrage nach Fähigkeiten zur Abwehr unbemannter Luftfahrzeuge und geschichteter Luftverteidigung

Die Verbreitung von Quadkoptern, starrflügeligen Drohnen und langsamen Kleinstzielen verändert die Planung des Objektschutzes. Radarsysteme müssen Drohnen mit einem Radarquerschnitt von 0,01 m² erkennen, die unterhalb der Baumwipfelhöhe in städtischem Umfeld operieren. HENSOLDTs passiver Empfänger TwInvis nutzt kommerzielle Rundfunkreflexionen zur Klassifizierung von Rotorblattmodulationen und veranschaulicht Innovationen jenseits traditioneller monostatischer Radarsysteme. Streitkräfte setzen nun verschachtelte „Kuppel-in-Kuppel”-Konfigurationen ein, die kurzreichweitige Ku-Band-Sensoren mit mittelreichweitigen C-Band-Feuerleitradargeräten kombinieren. Dieser geschichtete Ansatz schützt kritische Anlagen und erweitert die adressierbaren Möglichkeiten für den Markt für Luft- und Raketenabwehrradar.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Luft- und Raketenabwehrradar*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungskosten und lange Qualifizierungszeiträume für AESA-Systeme der nächsten Generation | −0.8% | Global; besonders einschränkend bei kleineren Budgets | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei der Frequenzspektrumzuweisung, die die Flexibilität beim Radareinsatz begrenzen | −0.7% | Global; konzentriert in asiatisch-pazifischen Fertigungsstätten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Sende-/Empfangsmodulen und spezialisierten Halbleiterbauteilen | -0.7% | Global, konzentriert in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an die Einhaltung von Cybersicherheitsvorschriften, die internationale Exporte verzögern | -0.4% | Exportmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungskosten und langwierige Qualifizierungszeiträume

Ein vollständiges AESA-System der nächsten Generation kann pro Installation zwischen 50 Millionen und 200 Millionen USD kosten, was die angespannten Budgets in Schwellenländern belastet.[3]Rechnungshof der Vereinigten Staaten, „Jährliche Bewertung von Waffensystemen”, gao.gov Strenge Umwelt-, elektromagnetische Verträglichkeits- und Softwaresicherheitstests verlängern Programmzyklen auf sieben Jahre, in denen sich die operativen Anforderungen häufig weiterentwickeln. Das Budget der US-Armee für LTAMDS überschritt die Entwicklungskosten um 40 %, was das Kostenüberschreitungsrisiko unterstreicht. Exportkäufer sehen sich mit Verfahren für Auslandsrüstungsverkäufe konfrontiert, die eine zusätzliche Warteschlange von ein bis zwei Jahren für Papierkram bedeuten und die internationalen Umsätze im Markt für Luft- und Raketenabwehrradar verlangsamen.

Lieferkettenengpässe bei Sende-/Empfangsmodulen und spezialisierten Halbleitern

Fortschrittliche GaN-Wafer sind auf begrenzte Fertigungskapazitäten in Taiwan und Südkorea angewiesen. Seit 2024 haben sich die Lieferzeiten für strahlungsgehärtete Leistungsverstärker auf 36 Wochen verlängert, da 5G- und Automobilnachfrage um Substratzuteilungen konkurrieren. RTX Corporation meldete Lieferverzögerungen von 6 bis 12 Monaten bei mehreren Radarverträgen, was zu Bestandspufferung und Vertragsänderungen führte. Diese Störungen schränken die kurzfristigen Produktionsvolumina ein und dämpfen das Wachstum des Marktes für Luft- und Raketenabwehrradar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Luft- und Raketenabwehrradar

Nach Plattform:

Bodensysteme verankern die VerteidigungsarchitekturBodengestützte Einheiten trugen 2024 47,56 % zum Umsatz bei und festigten ihre Rolle als Kernsensoren, die in feste Kommandozentralen integriert sind und uneingeschränkte Primärenergie nutzen. Diese Plattformen lassen sich nahtlos in Abfangraketen-Batterien wie Patriot und THAAD integrieren und bilden den Kern der geschichteten Heimatverteidigung. Der Markt für Luft- und Raketenabwehrradar profitiert von schrittweisen Upgrades – Erweiterungen der Antennenöffnung, Nachrüstungen mit digitalem Strahlformung und KI-gestützte Clutter-Unterdrückung –, die die Relevanz der installierten Basis verlängern, ohne einen vollständigen Systemersatz zu erfordern. Vorwärts stationierte mobile Varianten bieten taktische Flexibilität und ermöglichen eine schnelle Verlegung in umkämpfte Einsatzgebiete.

Seegestützte Systeme sind derweil auf dem Weg zur stärksten CAGR von 6,78 %, da Seestreitkräfte eine ganzheitliche Schiffsselbstverteidigung anstreben. Modulare SPY-6-Arrays an Bord von Zerstörern der Flight-III-Arleigh-Burke-Klasse und die Upgrades der Hobart-Klasse der Royal Australian Navy veranschaulichen flottenweite Einführungen. Diese seegestützten Radarsysteme erfordern eine robuste Umweltabdichtung und stabilisieren ihre elektronisch gesteuerten Strahlen trotz Stampfen und Rollen – eine ingenieurtechnische Herausforderung, die die Vertragswerte erhöht. Folglich erweitert die Übernahme durch die Marine den Umsatzpool des Marktes für Luft- und Raketenabwehrradar erheblich.

Nach Reichweitenkapazität:

Langstreckenerkennung treibt die Marktführerschaft anLangstreckensensoren machten 49,24 % der Abrechnungen im Jahr 2024 aus, was den strategischen Bedarf an einer Überwachung von mehr als 1.000 km widerspiegelt, die Kommandeuren entscheidende Vorlaufzeit für Abfangmaßnahmen verschafft. Systeme wie das AN/TPY-4 bieten eine Zielzuweisung über den Horizont hinaus für exoatmosphärische Abfangraketen und sind in Weltraumverfolgungskonstellationen integriert. Die Dominanz des Segments gewährleistet kontinuierliche Beschaffungspipelines, da sich die Hyperschallverbreitung intensiviert.

Kurzstreckenradarsysteme verzeichnen mit 6,81 % die stärkste CAGR, angetrieben durch Programme zur Abwehr unbemannter Luftfahrzeuge, Lückenfüller und Punktverteidigung. Energiearme Ku-Band-Sensoren ergänzen leistungsstarke L-Band-Systeme und verbessern die Tiefflugabdeckung in städtischem und bergigem Gelände. Dieser Aufschwung ermöglicht diversifizierte Umsatzkanäle im Markt für Luft- und Raketenabwehrradar. Er fördert Innovationen in kleinen Bauformen wie fahrzeugmontierten oder stativbasierten Arrays für Expeditionskräfte.

Nach Frequenzband:

L/S-Bänder führen, während mm-Wellen beschleunigenDas L/S-Spektrum behielt 2024 einen Anteil von 38,37 %, da es eine ausgewogene Ausbreitung, Wetterdurchdringung und eine respektable Zielauflösung – auch auf große Entfernungen – bietet. Ausgereifte Komponenten, bewährte Signalverarbeitungsketten und vorhandene Logistik machen L/S-Upgrades kosteneffektiv und sorgen für wiederkehrende Aufträge. Betreiber kombinieren häufig L-Band-Suchradarsysteme mit X-Band-Feuerleitkanälen und nutzen dabei komplementäre physikalische Eigenschaften.

Ku/Ka/mm-Wellen-Radarsysteme wachsen mit einer CAGR von 7,21 %, da GaN-Technologie die Ausgangsleistung steigert und Regendämpfungsverluste mindert. Ihre überlegene Winkelauflösung ist ideal für Bedrohungen mit kleinem Radarquerschnitt, einschließlich schwärmender Drohnen und Marschflugkörper im Tiefflug. Kompakte Antennen erleichtern die Installation auf mobilen Abschussvorrichtungen und erweitern die Verbreitung im Markt für Luft- und Raketenabwehrradar. Mehrband-Agilität erscheint nun auf Beschaffungs-Roadmaps und ermöglicht es Radarsystemen, optimale Frequenzen basierend auf der Missionsdynamik automatisch auszuwählen.

Nach Technologie:

AESA-Dominanz beschleunigt InnovationAESA-Lösungen kontrollierten 46,77 % des Umsatzes im Jahr 2024 und werden bis 2030 mit einer CAGR von 7,35 % wachsen. Tausende von Festkörper-Sende-/Empfangsmodulen steuern Strahlen elektronisch innerhalb von Mikrosekunden und unterstützen gleichzeitige Such-, Verfolgungs- und Feuerleitrollen. Die Redundanz der Array-Elemente ermöglicht graceful degradation – wenn ein Modul ausfällt, nimmt die Leistung ab, aber die Mission wird fortgesetzt –, ein überzeugendes Wertversprechen für die Kampfresilienz.

Passiv elektronisch gesteuerte Arrays (PESA) und mechanisch gesteuerte Architekturen bestehen in kostenempfindlichen oder Spezialrollen fort, doch ihr Anteil sinkt, da Betreiber softwaredefinierten Funktionalitäten Priorität einräumen. Die digitalen Back-Ends von AESA ermöglichen Wellenformaktualisierungen über Fernaktualisierungen, beschleunigen die Einführung von Fähigkeiten und erhalten den technologischen Vorsprung des Marktes für Luft- und Raketenabwehrradar.

Geografische Analyse

Markt für Luft- und Raketenabwehrradar in Nordamerika

Nordamerika erwirtschaftete 38,85 % des Umsatzes im Jahr 2024, angetrieben durch den mehrschichtigen Raketenabwehr-Fahrplan des US-Verteidigungsministeriums (DoD), der die Beschaffung von Ground-Based Midcourse Defense, THAAD und SPY-6 finanziert.[4]Defense Security Cooperation Agency, "FMS-Programme 2025," dsca.mil Kanadische NORAD-Modernisierungsbudgets und mexikanische Überwachungsbedarfe zur Drogenbekämpfung bieten zusätzliches Wachstumspotenzial. Umfangreiche Programme für Rüstungsexporte an befreundete Nationen (Foreign Military Sales, FMS) exportieren US-Radarsysteme in Partnerländer und stärken die Umsatzresilienz im Markt für Luft- und Raketenabwehrradar.

Markt für Luft- und Raketenabwehrradar im asiatisch-pazifischen Raum

Die jährliche Wachstumsrate (CAGR) von 7,01 % im asiatisch-pazifischen Raum bis 2030 wird durch Japans Aegis-Ashore-Stationierungen, Indiens Langstrecken-Verfolgungsradar-Programm und Australiens Beteiligung am trilateralen Raketenabwehr-Datenaustausch im Rahmen von AUKUS angetrieben. Eigenständige Fähigkeitsaufbauten – wie Südkoreas KM-SAM AESA – verdeutlichen das regionale Bekenntnis zur technologischen Souveränität, vertiefen lokale Lieferketten und erhöhen die Wettbewerbsintensität.

Markt für Luft- und Raketenabwehrradar in EMEA

Europa verzeichnet eine stetige Nachfrage durch NATO-Interoperabilitätsmandate und gebündelte Finanzierung im Rahmen der European Sky Shield Initiative. HENSOLDT, Thales und Leonardo bieten skalierbare Systeme an, die sich nahtlos in multinationale Führungsrahmen einfügen. Obwohl der Nahe Osten und Afrika eine kleinere Ausgabenbasis aufweisen, unterstreichen bedeutende Verträge – wie Saudi-Arabiens THAAD-Beschaffung und die Patriot-Aufrüstungen der VAE – selektive, hochwertige Chancen, die das übergeordnete Wachstum im Markt für Luft- und Raketenabwehrradar stützen.

Wettbewerbslandschaft

Der Markt für Luft- und Raketenabwehrradar weist eine moderate Konzentration auf: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation und Leonardo S.p.A. dominieren gemeinsam multidomänenbasierte Programme und nutzen dabei integrierte Sensor-zu-Schütze-Portfolios und jahrzehntelange Kundennähe. Vertragslaufzeiten erstrecken sich über 10 bis 15 Jahre, was Incumbency-Vorteile stärkt und neue Marktteilnehmer abschreckt. Offene Architekturmandate und modulare Designs senken jedoch die Integrationsbarrieren und ermöglichen es Komponentenspezialisten, Subsystem-Nischen zu besetzen.

Strategische Themen drehen sich um die Ausweitung der GaN-Fertigung, KI-gestützte Verfolgungsklassifizierung und Mehrfachmissions-Neuprogrammierbarkeit. RTX' Hochfahren der Fertigung in Massachusetts steigerte die Sende-/Empfangsmodul-Produktion im Jahr 2024 um 40 % und unterstützt die SPY-6- und TPY-2-Pipelines. Lockheed Martins THAAD-Upgrade im Wert von 950 Millionen USD integriert seine Abfangraketen- und Radarfranchises und festigt seinen Anteil an der exoatmosphärischen Verteidigung. Aufkommende Bedrohungen fördern Partnerschaften – Saab-Hanwhas koreanisches AESA-Gemeinschaftsunternehmen, HENSOLDTs und Rheinmetalls Allianz zur Abwehr unbemannter Luftfahrzeuge –, die die Technologiediffusion ausweiten und die Optionalität für Verteidigungsministerien stärken.

Während führende Unternehmen die Beschaffungsprimat behalten, bestehen Wertschöpfungslücken in Software für digitale Strahlformung, cybersichere Signalprozessoren und leichte Verbundstoff-Radomkonstruktionen. Zulieferer, die auf diese Bereiche abzielen, können Fuß fassen, auch wenn die Gesamtkonzentration im Markt für Luft- und Raketenabwehrradar bestehen bleibt.

Marktführer der Branche für Luft- und Raketenabwehrradar

-

RTX Corporation

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Luft- und Raketenabwehrradar

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- Saab AB

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- BAE Systems plc

- Rheinmetall AG

- Hanwha Aerospace (Hanwha Corporation)

- Mitsubishi Electric Corporation

Aktuelle Branchenentwicklungen im Markt für Luft- und Raketenabwehrradar

- September 2025: RTX erhielt einen Vertrag im Wert von 1,7 Milliarden USD von der US-Armee zur Lieferung des Lower Tier Air and Missile Defense Sensor (LTAMDS), eines Radarsystems der neuen Generation.

- Juni 2025: RTX Corporation lieferte das erste AN/TPY-2-Radarsystem mit einem vollständig GaN-bestückten Array an die US-Raketenabwehrbehörde. Das AN/TPY-2-Raketenabwehrradarsystem erkennt, verfolgt und unterscheidet ballistische Raketen in mehreren Flugphasen, um das US-amerikanische Heimatland und seine Verbündeten zu schützen.

- Mai 2025: Hanwha Systems sicherte sich einen Vertrag mit der südkoreanischen Agentur für Verteidigungsentwicklung (ADD) zur Entwicklung eines Multifunktionsradarsystems (MFR) der nächsten Generation für das L-SAM-II-System. Das L-SAM-II stellt die zweite Phase des Programms für bodengestützte Langstrecken-Boden-Luft-Raketen dar.

Berichtsumfang des globalen Marktes für Luft- und Raketenabwehrradar

Überblick über die Segmentierung

| Bodengestützt |

| Seegestützt |

| Luftgestützt |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| VHF/UHF |

| L/S-Bänder |

| C/X-Bänder |

| Ku/Ka/mm-Wellen |

| Aktiv elektronisch gesteuertes Array (AESA) |

| Passiv elektronisch gesteuertes Array (PESA) |

| Mechanisch gesteuert und hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Bodengestützt | ||

| Seegestützt | |||

| Luftgestützt | |||

| Nach Reichweitenkapazität | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Frequenzband | VHF/UHF | ||

| L/S-Bänder | |||

| C/X-Bänder | |||

| Ku/Ka/mm-Wellen | |||

| Nach Technologie | Aktiv elektronisch gesteuertes Array (AESA) | ||

| Passiv elektronisch gesteuertes Array (PESA) | |||

| Mechanisch gesteuert und hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Luft- und Raketenabwehrradar bis 2030 erreichen?

Der Markt für Luft- und Raketenabwehrradar wird bis 2030 voraussichtlich 10,49 Milliarden USD erreichen und mit einer CAGR von 6,13 % wachsen.

Welches Plattformsegment trägt heute den größten Umsatzanteil bei?

Bodengestützte Systeme führen mit einem Anteil von 47,56 % am Umsatz 2024 aufgrund ihrer zentralen Rolle in der Heimat- und Vorwärtsverteidigung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 7,01 %, angetrieben durch Modernisierungsprogramme in Japan, Indien und Australien.

Warum gewinnen GaN-basierte AESA-Radarsysteme an Bedeutung?

GaN liefert höhere Leistungsdichte, besseres Wärmemanagement und Mehrstrahl-Agilität, was die AESA-Verbreitung und eine CAGR von 7,35 % bis 2030 antreibt.

Wie wirken sich Lieferkettenprobleme auf die Auslieferungen aus?

Begrenzte GaN-Wafer-Kapazitäten und verlängerte Halbleiter-Lieferzeiten haben die Radarauslieferungen seit 2024 um bis zu 12 Monate verzögert.

Welche Rolle spielen Anforderungen zur Abwehr unbemannter Luftfahrzeuge bei neuen Beschaffungen?

Zunehmende Drohnenbedrohungen steigern die Nachfrage nach kurzreichweitigen Ku/Ka-Band-Radarsystemen, dem am schnellsten wachsenden Reichweitensegment mit einer CAGR von 6,81 %.

Seite zuletzt aktualisiert am: