Marktgröße und Marktanteil für Luft Boden Raketen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

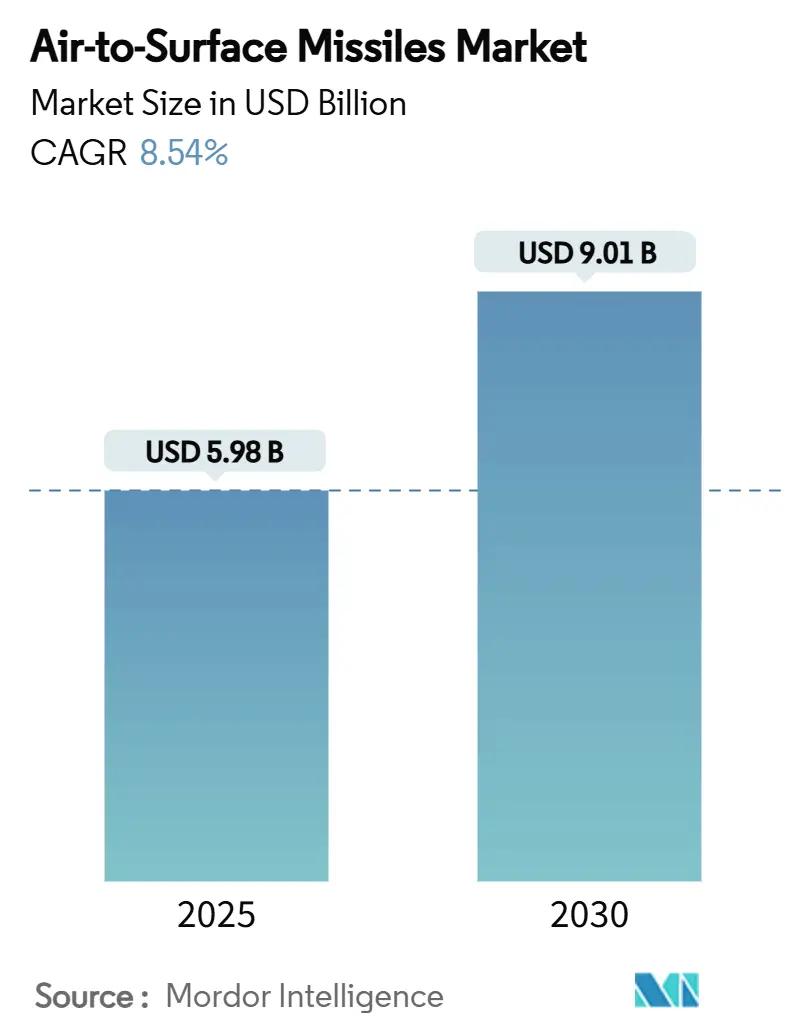

| Marktgröße (2025) | 5.98 Milliarden US-Dollar |

| Marktgröße (2030) | 9.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luft Boden Raketen von Mordor Intelligence

Die Marktgröße für Luft Boden Raketen wird im Jahr 2025 auf 5,98 Milliarden USD geschätzt und soll bis 2030 auf 9,01 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 8,54 % entspricht. Umfangreiche Modernisierungsprogramme, zunehmende regionale Spannungen und eine klare Präferenz für Präzisionswaffen mit Abstandsschlag bilden die Grundlage dieser Expansion und veranlassen Regierungen, mehrjährige Aufträge zu erteilen, die Investitionen in industrielle Kapazitäten absichern. Die Munitionsanforderung des Pentagons in Höhe von 29,8 Milliarden USD für das Haushaltsjahr 2025 – die größte in der Geschichte – verdeutlicht, wie Käufer Nachfragesignale vorziehen, um Bestände aufzufüllen und Systeme der nächsten Generation zu finanzieren. Hyperschall-Antriebsdurchbrüche, wie das Scramjet-Triebwerk von Northrop Grumman, das Mach 5 überschreitet, verkürzen Entscheidungszyklen und fördern Plattform-Upgrades, die schwerere und schnellere Waffen tragen können. Gleichzeitig verbessern KI-gestützte Mehrmodussuchköpfe die Überlebensfähigkeit gegenüber elektronischer Kriegsführung und fördern die Einführung in Kampfflugzeug-, Bomber- und UAV-Flotten. Schließlich signalisieren Produktionssteigerungen – MBDA allein plant, die Produktion bis 2025 zu verdoppeln –, dass die Hauptauftragnehmer skalieren, um einem höhervolumigen und länger andauernden Nachfrageumfeld gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

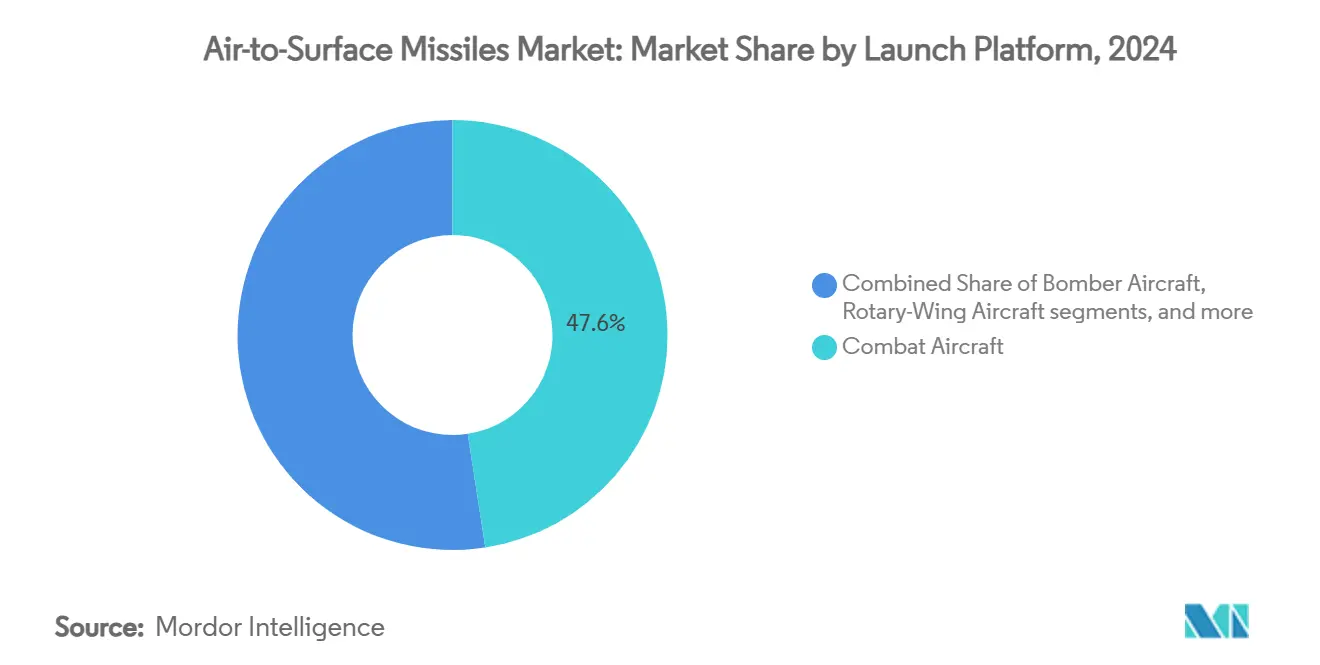

- Nach Abschussplattform führten Kampfflugzeuge im Jahr 2024 mit einem Marktanteil von 47,56 % am Markt für Luft Boden Raketen; UAVs werden voraussichtlich bis 2030 mit einer CAGR von 11,25 % wachsen.

- Nach Reichweite hielten Mittelstreckenraketen im Jahr 2024 einen Anteil von 49,21 % am Markt für Luft Boden Raketen, während Langstreckenvarianten mit einer CAGR von 10,42 % bis 2030 expandieren.

- Nach Antriebsart entfielen im Jahr 2024 34,75 % des Marktes für Luft Boden Raketen auf Feststoffraketen; Staustrahltriebwerk- und Scramjet-Lösungen wachsen bis 2030 mit einer CAGR von 9,55 %.

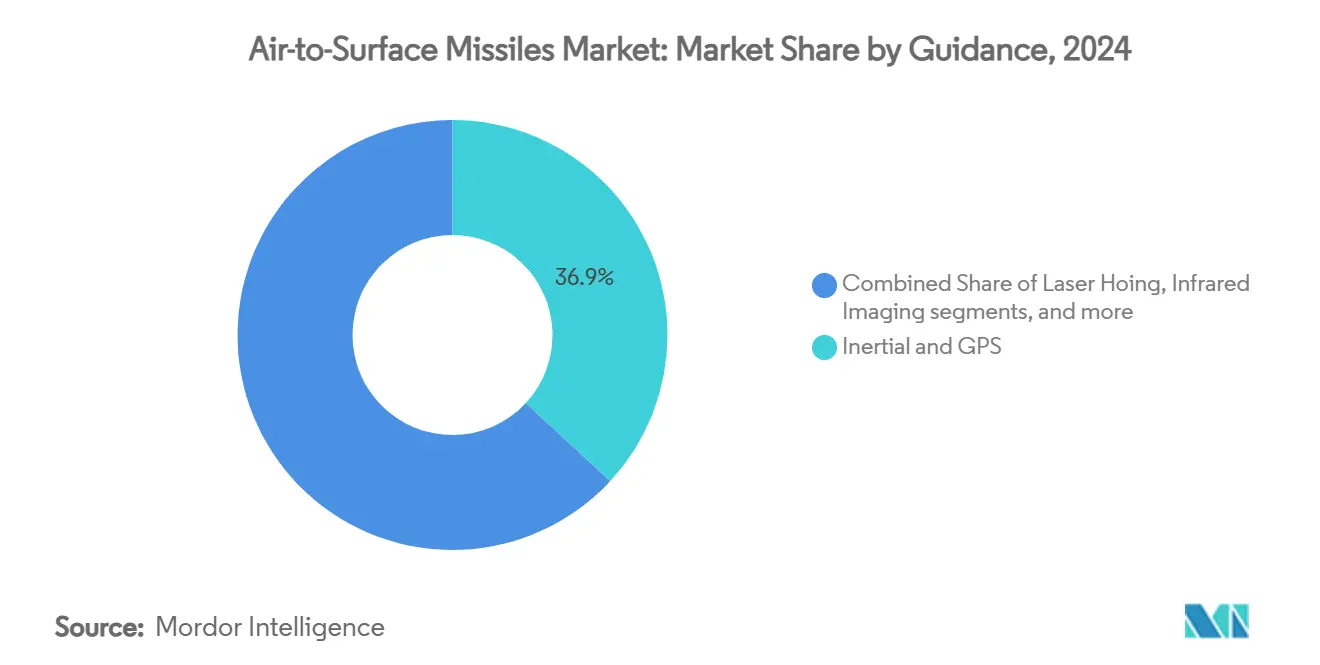

- Nach Lenkung hielten Trägheitsnavigation- und GPS-Kombinationen im Jahr 2024 einen Marktanteil von 36,89 % am Markt für Luft Boden Raketen; Mehrmodussuchköpfe wachsen im gleichen Zeitraum mit einer CAGR von 9,91 %.

- Nach Geschwindigkeitsklasse behielten Unterschalldesigns im Jahr 2024 einen Anteil von 58,34 % an der Marktgröße für Luft Boden Raketen, während Hyperschallwaffen bis 2030 mit einer CAGR von 11,80 % wachsen sollen.

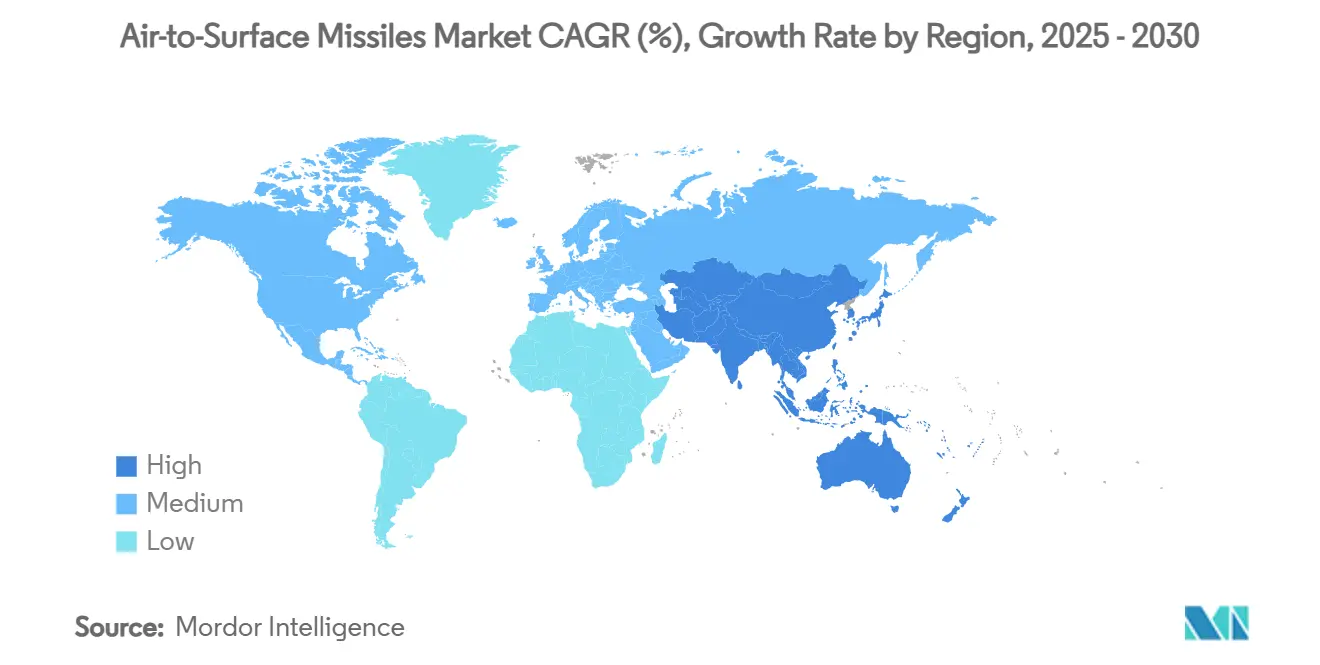

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 36,18 %, während der asiatisch-pazifische Raum im Zeitraum 2025–2030 die höchste CAGR von 10,75 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für Luft Boden Raketen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben für präzisionsgelenkte Schlagfähigkeiten | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Laufende Flugzeugmodernisierungsprogramme mit Integration fortschrittlicher Abstandsmunition | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Munition mit geringem Kollateralschaden bei Aufstandsbekämpfungsoperationen | +1.2% | Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Entstehung fortschrittlicher Luftverteidigungssysteme, die den Bedarf an Luft Boden Raketen mit größerer Reichweite und höherer Geschwindigkeit antreiben | +1.4% | Asiatisch-pazifischer Raum, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Mehrmodussuchköpfe zur Verbesserung der Zielgenauigkeit in umkämpften Umgebungen | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Entwicklung modularer, plattformunabhängiger Pylone zur schnellen Integration von Luft Boden Raketen auf verschiedenen Plattformen | +0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben für präzisionsgelenkte Schlagfähigkeiten

Verteidigungsministerien leiten größere Anteile ihrer Waffenbudgets in Richtung Präzisionsmunition, da Abstandsfähigkeiten es kleineren Verbänden ermöglichen, unverhältnismäßig große Wirkungen zu erzielen. Die US-Marine beantragte für das Haushaltsjahr 2026 7,9 Milliarden USD für die Waffenbeschaffung und priorisierte dabei die Auffüllung hochwertiger Bestände, die durch jüngste Operationen aufgebraucht wurden. Ostasiatische Regierungen folgen diesem Beispiel, wie mehrjährige Beschaffungsrahmen belegen, die Lieferanten vor Nachfrageschwankungen schützen. Budgetplaner betrachten Präzisionswaffen als kosteneffektive Kräftemultiplikatoren, die Aggression abschrecken, ohne eine dauerhafte Vorwärtspräsenz zu erfordern. Der Trend spiegelt auch Lehren aus jüngsten Konflikten wider, in denen präzise Zielerfassung entscheidend war und gleichzeitig Kollateralschäden begrenzt wurden. Beständige Finanzierungsströme schaffen eine stabile Grundlage für Lieferanten, um in Automatisierung, additive Fertigung und vertikale Integration zu investieren, die die Stückkosten im Laufe der Zeit senken.

Laufende Flugzeugmodernisierungsprogramme mit Integration fortschrittlicher Abstandsmunition

Waffenunabhängige Pylone, aufgerüstete Stromversorgungen und softwaregesteuerte Waffenmanagementsysteme werden zum Eckpfeiler von Lebensverläugerungspaketen für Kampf- und Bomberflugzeuge. Der Load Adaptable Modular (LAM)-Pylon der US-Luftwaffe für die B-1B erhöht die Transportkapazität für schwere Hyperschall-Marschflugkörper, ohne die Tragfläche neu gestalten zu müssen. Ähnliche Nachrüstkonzepte für Kampfflugzeuge der vierten Generation nutzen offene Softwaresysteme, um neue Raketen per Over-the-Air-Updates statt durch Neuverkabelung auf Depotebene zu integrieren. Da Kunden im Markt für Luft Boden Raketen eine solche Modularität einbetten, hängen Flugzeugbeschaffungsentscheidungen zunehmend von der Zukunftssicherheit einer Plattform ab, nicht nur von ihrer Basisleistung. Systemintegratoren arbeiten frühzeitig mit Raketenprimärauftragnehmern zusammen, um die Formfaktorkompatibilität und digitale Zwillingsmodelle zu validieren, was Zertifizierungszeiträume verkürzt und gleichzeitig sicherstellt, dass Waffen der nächsten Generation in bestehende Flotten passen.

Steigende Nachfrage nach Munition mit geringem Kollateralschaden bei Aufstandsbekämpfungsoperationen

Anhaltende Stadtkriegsführung im Nahen Osten und in Afrika veranlasst Kommandeure, Waffen zu bevorzugen, die punktgenaue Wirkungen mit kleineren Sprengköpfen erzielen. Reichweitenerweiterte Angriffsmunition, die für Partnernationen entwickelt wird, umfasst Navigation, die GPS-Ausfälle übersteht, und liefert Genauigkeit im Submeterbereich, was Angriffe innerhalb dichter Zivilzonen ermöglicht und dabei strenge Einsatzregeln einhält. Die US-Doktrin schreibt nun Bewertungen zur Minderung ziviler Schäden vor der Genehmigung von Angriffen vor, was Suchkopfinnovationen wie die Fusion von Millimeterwellen und Infrarot zur positiven Zielidentifikation vorantreibt. Originalgerätehersteller reagieren mit konfigurierbaren Zündern, Designs mit reduzierter Sprengwirkung und Fragmentierung sowie algorithmischer Zieldiskriminierungssoftware. Solche Merkmale erhalten die operative Wirksamkeit und reduzieren gleichzeitig das politische Risiko, was eine kontinuierliche Finanzierung für Präzisionswaffen trotz enger werdender Verteidigungsbudgets sicherstellt.

Entstehung fortschrittlicher Luftverteidigungssysteme, die den Bedarf an Luft Boden Raketen mit größerer Reichweite und höherer Geschwindigkeit antreiben

Mehrschichtige, sensorverschmolzene Luftverteidigungen, die von gleichwertigen Gegnern eingesetzt werden, haben offensive Waffen weit über die 400-km-Reichweitengrenze hinausgedrängt. Hyperschall-Luft Boden Raketen, die über Mach 5 fliegen, entziehen Verteidigern die Reaktionszeit und zwingen Nationen, in die Übereinstimmung mit oder Überlegenheit gegenüber gegnerischen Geschwindigkeitsschwellen zu investieren. Die Finanzierung des US-amerikanischen Glide Phase Interceptor stieg innerhalb von zwei Haushaltsjahren von 291,8 Millionen USD auf 832,8 Millionen USD, was unterstreicht, wie Hyperschallbedrohungen offensive und defensive Beschaffung bestimmen. Da leistungsstarke Radare nun Tarnkappenflugzeuge verfolgen können, liegt die Überlebensfähigkeit zunehmend in der Raketenkinematik und agilen Flugbahnen statt allein in der Formgebung des Flugzeugrumpfes. Folglich belohnt der Markt für Luft Boden Raketen nun Antriebsfortschritte, die die Reichweite erweitern und gleichzeitig die terminale Manövrierfähigkeit erhalten, was Primärauftragnehmer unter Druck setzt, bei Materialien und Wärmeschutzsystemen zu innovieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontrollvorschriften, die den grenzüberschreitenden Technologietransfer einschränken | –0.8% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Stückkosten im Zusammenhang mit Hyperschall- und tarnkappenfähigen Raketenprogrammen | –1.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anhaltende Schwachstellen in der Lieferkette für fortschrittliche Suchkopf- und Navigationskomponenten | –0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und ethischer Widerstand gegen den Einsatz von Streumunitionsvarianten | –0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontrollvorschriften, die den grenzüberschreitenden Technologietransfer einschränken

Aufeinanderfolgende Überarbeitungen der US-amerikanischen International Traffic in Arms Regulations erweitern die Lizenzanforderungen für Software, Konstruktionsdaten und Verteidigungsdienstleistungen und erschweren die multinationale Raketenentwicklung. Höhere Registrierungsgebühren und umfassendere Definitionen militärischer Endnutzer schrecken kleinere Lieferanten davon ab, in Exportmärkte einzutreten, was die globale Lieferbasis einengt. Für Partnernationen verzögern langwierige Genehmigungen die Koproduktion und fördern einheimische Alternativen oder die Beschaffung von nicht ausgerichteten Lieferanten. Primärauftragnehmer mindern das Risiko durch die Segmentierung von Konstruktionsteams und die „Black-Boxing” sensibler Teilsysteme, aber diese Fragmentierung erhöht die Integrationskosten. Langfristig können Exportbarrieren die Technologiediffusion verlangsamen und ungleiche Fähigkeitslücken schaffen, die regionale Abschreckungsgleichgewichte prägen.

Steigende Stückkosten im Zusammenhang mit Hyperschall- und tarnkappenfähigen Raketenprogrammen

Das Government Accountability Office stellt fest, dass begrenzte industrielle Erfahrung mit Wärmeschutzmaterialien und Präzisionswerkzeugen die Stückkosten von Hyperschallwaffen weit über konventionelle Schlagwaffen hinaus treibt.[1]U.S. Government Accountability Office, "Hypersonic Weapons: DOD Could Reduce Cost and Schedule Risks," gao.gov Zweimodus-Staustrahltriebwerke, fortschrittliche Kohlenstoff-Kohlenstoff-Aeroshells und Hochtemperatur-Avionik treiben die Kosten pro Einheit in die Höhe, die nur eine Handvoll Nationen absorbieren kann. Obwohl die additive Fertigung die Ausbeuten verbessert, bleibt die Lernkurve steil, was Käufer zwingt, Bestandstiefe gegen Spitzenleistung abzuwägen. Budgetmanager stehen daher vor einem Fähigkeits-Mengen-Dilemma: wenige hochwertige Güter beschaffen oder größere Mengen „ausreichend guter” Unterschallalternativen einsetzen. Bis die Produktionsvolumina steigen und Engpässe in der Lieferkette nachlassen, werden die Erschwinglichkeit die Einführungsraten von Hyperschallwaffen im Markt für Luft Boden Raketen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abschussplattform: UAV-Integration beschleunigt die Evolution des Präzisionsschlags

Kampfflugzeuge behielten im Jahr 2024 einen Marktanteil von 47,56 % am Markt für Luft Boden Raketen, da Mehrzweckkampfflugzeuge das Rückgrat von Bestandsrekapitalisierungsprogrammen bleiben. Moderne digitale Waffenmanagementsysteme ermöglichen es diesen Flugzeugen, sowohl ältere Waffen als auch KI-gestützte Suchköpfe der nächsten Generation einzusetzen, was die Plattformrelevanz über 2030 hinaus sichert. Bomberflotten, angeführt von der B-1B, profitieren von modularen Pylonen, die die externe Aufhängungskapazität verdoppeln und den Transport von Hyperschall-Marschflugkörpern ermöglichen, ohne konventionelle Nutzlasten zu opfern. Drehflügler nutzen Präzisionsraketen für Nahunterstützungsrollen, bei denen Agilität und Überlebensfähigkeit in geringer Höhe entscheidend sind.

Unbemannte Luftfahrzeuge (UAVs) werden voraussichtlich mit einer CAGR von 11,25 % wachsen – der schnellsten unter allen Abschussplattformen –, da Streitkräfteplaner das Pilotenrisiko in dichten Bedrohungsumgebungen mindern wollen. Demonstrationen bewaffneter Multirotor-Systeme bestätigen, dass selbst UAVs der Gruppe 3 lasergelenkte Raketen mit minimalem Kollateralschaden einsetzen können. Schwarmtaktiken und Konzepte der bemannten und unbemannten Zusammenarbeit erweitern die Nachfrage nach Raketen in kleiner Bauform, die für autonome Flugsteuerung optimiert sind. Infolgedessen soll die dem Markt für Luft Boden Raketen zugeschriebene Marktgröße für UAVs bis 2030 fast dreimal so groß werden und Drohnen als unverzichtbare Knotenpunkte in verteilten Schlagarchitekturen etablieren.

Nach Reichweite: Langstreckensysteme bekämpfen moderne Luftverteidigungen

Mittelstreckenwaffen mit einer Reichweite von 100 km bis 400 km hielten im Jahr 2024 aufgrund ihrer Vielseitigkeit bei Anti-Schiff-, Landangriffs- und Unterdrückungsmissionen einen Anteil von 49,21 % an der Marktgröße für Luft Boden Raketen. Sie bleiben die Arbeitspferdkategorie für gemeinsame Streitkräfte, die ausgewogene Kosten und Reichweite schätzen. Kurzstreckenraketen – oft lasergelenkt oder mit dualem GPS/INS-Modus – dominieren weiterhin die Nahunterstützung und städtische Operationen, bei denen Präzision wichtiger ist als Abstand.

Langstreckenraketen mit einer Reichweite von über 400 km sollen bis 2030 mit einer CAGR von 10,42 % expandieren. Der Treiber ist klar: Gleichwertige Luftverteidigungen zwingen Abschussplattformen, außerhalb der Einwirkungsbereiche von Boden-Luft-Raketen zu bleiben. Aufkommende Konzepte wie palettierte Munition und containerisierte Marschflugkörper verwischen zunehmend die Grenze zwischen traditionellem Luftabschuss und multidomänem Einsatz. Folglich sieht der Markt für Luft Boden Raketen, dass Beschaffungsbehörden Demonstrationen mit erweiterter Reichweite finanzieren, die autonome Navigation mit gehärteten Datenverbindungen kombinieren, die eine Neuzuweisung von Zielen im Flug ermöglichen.

Nach Antriebsart: Staustrahltriebwerktechnologie läutet das Hyperschallzeitalter ein

Feststoffraketentriebwerke lieferten im Jahr 2024 34,75 % des Marktanteils für Luft Boden Raketen und behielten ihre Vorherrschaft aufgrund ausgereifter Lieferketten und bewährter Zuverlässigkeit in taktischen und strategischen Beständen. Turbostrahltriebwerke und Flüssigtreibstoffmotoren bedienen Marschflugkörpernischen, bei denen Ausdauer und Verweilzeit wichtig sind, insbesondere bei Anti-Schiff-Rollen.

Staustrahl-/Scramjet-Antrieb wächst mit einer CAGR von 9,55 %, da Primärauftragnehmer Zweimodus-Zyklen nutzen, die von Unterschallverbrennung zu Überschallluftströmung übergehen, sobald Mach 3 überschritten wird. Die jüngsten Hyperschall-Staustrahltriebwerktests von GE Aerospace erzielten den dreifachen Luftdurchsatz früherer Prototypen und versprechen höhere Schub-Gewichts-Verhältnisse.[2]GE Aerospace, "Dual-Mode Ramjet Test," geaerospace.com Chinas Forschung zu Bor-Treibstoff-Staustrahltriebwerken, die für den Luft-Unterwasser-Betrieb konzipiert sind, deutet auf Mehrmediumanwendungen hin, die Küstenangriffsdoktrinen transformieren könnten. Diese Durchbrüche werden den Markt für Luft Boden Raketen von plattformbeschränkter zu antriebsbeschränkter Technik verlagern, bei der Wärmeschutz- und additiv gefertigte Komponenten die Machbarkeit bestimmen.

Nach Lenkung: Mehrmodussuchköpfe steigern die Überlebensfähigkeit in umkämpften Umgebungen

Trägheitsnavigation-/GPS-Kombinationen lieferten im Jahr 2024 36,89 % des Marktanteils für Luft Boden Raketen und stellen eine Basisnavigation auch dann bereit, wenn externe Signale gestört werden. Aktive Radarlenkung ergänzt Anti-Schiff-Profile, während halbaktive Laser-Endlenkungsmodi präzise Angriffe mit geringem Kollateralschaden unterstützen.

Mehrmodussuchköpfe – die Radar, bildgebende Infrarot- und halbaktive Lasertechnologie fusionieren – sollen mit einer CAGR von 9,91 % wachsen, da elektronische Kriegsführungsumgebungen zunehmend überfüllt werden. Raytheons StormBreaker demonstriert, wie Algorithmen des maschinellen Lernens Ziele durch Wetter und Rauch klassifizieren und „Abschuss-und-Vergessen”-Profile ermöglichen, die Besatzungen für defensive Manöver freisetzen.[3]Raytheon, "StormBreaker Tri-Mode Seeker," rtx.com Eingebettete KI reduziert auch die Abhängigkeit von Datenverbindungen und stellt sicher, dass die Lenkung auch bei gestörter Kommunikation unbeeinträchtigt bleibt. Mit sinkenden Kostenkurven werden Mehrmodusarchitekturen von Premium-Marschflugkörpern in kompakte Raketen migrieren und ihre Durchdringung im Markt für Luft Boden Raketen ausweiten.

Nach Geschwindigkeitsklasse: Hyperschallwaffen verkürzen Entscheidungszeiträume

Unterschall-Marschflugkörper – geschätzt für ihre Kraftstoffeffizienz und geländefolgende Tarnung – erfassten im Jahr 2024 58,34 % des Marktes für Luft Boden Raketen. Überschalldesigns fügen kinetische Vorteile gegen hochwertige mobile Ziele hinzu und verkürzen die Zeit bis zum Einschlag, ohne den Kostenaufschlag von Hyperschallmaterialien zu verursachen.

Hyperschallraketen über Mach 5 sollen bis 2030 eine CAGR von 11,80 % verzeichnen, da Großmächte darum wetteifern, Luftverteidigungen der nächsten Generation zuvorzukommen. Die Scramjet-Flugtests von Northrop Grumman und mehrjährige HACM-Demonstrationen verdeutlichen, wie staatliche Forschungs- und Entwicklungsausgaben den Reifegrad beschleunigen. Obwohl die Produktionsraten aufgrund exotischer Materialanforderungen niedrig bleiben, versprechen additive Fertigung und modulare Avionik Kostensenkungen. Da Hyperschall-Gleitfahrzeuge und luftatmende Systeme konvergieren, wird Geschwindigkeit von einer Nischenfähigkeit zur Mainstream-Anforderung und wird die Leistungsgrundlagen im gesamten Markt für Luft Boden Raketen neu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,18 % am Markt für Luft Boden Raketen, gestützt durch das Rekordmunitionsbudget der Vereinigten Staaten und eine Industriebasis, die Antrieb, Lenkung und Gefechtskopfintegration umfasst. Lockheed Martin Corporation sicherte sich im ersten Quartal 2025 Raketenaufträge im Wert von 10 Milliarden USD, was die unvergleichliche Vertragsgeschwindigkeit der Region verdeutlicht. Die Nachfrage wird weiter durch die NORAD-Modernisierung und arktische Verteidigungsinitiativen gestützt, die reichweitenerweiterte, allwettertaugliche Abstandssysteme erfordern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,75 % bis 2030. Chinas öffentlich bekannt gegebenes Verteidigungsbudget von 314 Milliarden USD im Jahr 2024 hat Beschaffungswettläufe in Japan, Indien, Südkorea und Australien ausgelöst, wobei jedes Land einheimische Langstreckenschlagprojekte betont. Japans 21-prozentiger Budgetanstieg finanziert Raketenausbildungseinrichtungen auf Pazifikinseln, während Indiens Scramjet-Bodentests die Eigenständigkeit beim Hyperschallantrieb demonstrieren.[4]Airforce Technology, "India Conducts First Scramjet Ground Test," airforce-technology.com Regionale Partnerschaften – wie der US-japanische Glide Phase Interceptor – beschleunigen den Technologietransfer und die gemeinsame Produktion weiter und vergrößern die kollektive Marktgröße für Luft Boden Raketen für lokale Lieferanten.

Europa verzeichnet ein stetiges, beschaffungsgetriebenes Wachstum, da NATO-Mitglieder Bestände auffüllen und in Tiefschlagfähigkeiten investieren. MBDAs Kapazitätserweiterung im Wert von 2,4 Milliarden EUR (2,82 Milliarden USD) und Frankreichs Luftverteidigungsraketenverträge im Wert von 600 Millionen EUR (705,38 Millionen USD) bestätigen den politischen Willen zur Finanzierung einheimischer Lösungen. Kollaborative Rahmenwerke wie die gemeinsame Mistral-3-Beschaffung der EU veranschaulichen eine Verlagerung hin zu gebündelter Kaufkraft, die Auftragsbücher stabilisiert und gleichzeitig die Anforderungen auf dem gesamten Kontinent harmonisiert. Diese Dynamiken tragen gemeinsam zu einem resilienten europäischen Beitrag zum globalen Markt für Luft Boden Raketen bei.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt hoch, da die Primärauftragnehmer das End-to-End-Raketendesign, den Antrieb, die Lenkung und die Integration dominieren. Die vertikale Integration ermöglicht es ihnen, geistiges Eigentum zu schützen und Lieferantenunterbrechungen zu mindern, erhöht jedoch die Eintrittsbarrieren für innovative Start-ups. Regulierungsbehörden sind zunehmend wachsam gegenüber Konsolidierungsrisiken; das Eingreifen der FTC gegen Lockheed Martins versuchte Übernahme von Aerojet Rocketdyne bewahrte den Antriebswettbewerb und signalisierte eine strengere Prüfung zukünftiger Transaktionen.

Technologieführerschaft ist zum wichtigsten Differenzierungsmerkmal geworden. MBDAs Orchestrike-KI für SPEAR-Marschflugkörper veranschaulicht, wie eingebettete Autonomie die Waffenlethalität erweitern kann, ohne die menschliche Kontrolle zu beeinträchtigen. Northrop Grumman und GE Aerospace konzentrieren sich auf Zweimodus-Staustrahltriebwerke, um massenproduktionsfähige Hyperschallraketen zu erschließen, während Lockheed Martin modellbasiertes Engineering nutzt, um Integrationszeiten über mehrere Flugzeugzellen hinweg zu halbieren.

Kosteneffektive Präzision hat sich als nutzbarer weißer Fleck herausgestellt: Unternehmen wie L3Harris und Mach Industries vermarkten modulare Mini-Marschflugkörper zu Preisen unter 0,3 Millionen USD und richten sich an Kunden, die sich hochwertige Hyperschallmunition nicht leisten können. Gleichzeitig umwerben Pioniere der additiven Fertigung Primärauftragnehmer mit schnellen Prototyping-Fähigkeiten, die Design-zu-Flug-Zeitpläne verkürzen. Diese Trends stellen sicher, dass trotz oligopolistischer Strukturen die Innovationszyklen im Markt für Luft Boden Raketen lebhaft bleiben.

Marktführer in der Branche für Luft Boden Raketen

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Lockheed Martin sicherte sich einen Vertrag im Wert von 3,2 Milliarden USD zur Herstellung von JASSM- und LRASM-Raketen für US-Verbündete. Die Lot-22-Beschaffung umfasst Lieferungen an NATO-Mitglieder Finnland, Polen, die Niederlande und Japan und stärkt deren Verteidigungsfähigkeiten gegenüber sich entwickelnden globalen Sicherheitsherausforderungen.

- Juli 2024: Israel Aerospace Industries Ltd. stellte seinen neuen Luft Boden-Marschflugkörper Wind Demon vor. Das Unternehmen entwickelte dieses kosteneffiziente System, das in der Lage ist, Ziele jenseits von 200 Kilometern präzise zu treffen.

Berichtsumfang des globalen Marktes für Luft Boden Raketen

| Kampfflugzeuge |

| Bomberflugzeuge |

| Drehflügler |

| Unbemannte Luftfahrzeuge (UAVs) |

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Feststoffrakete |

| Flüssigtreibstoff |

| Staustrahl-/Scramjet |

| Turbostrahltriebwerk |

| Hybrid |

| Trägheitsnavigation und GPS |

| Laserlenkung |

| Infrarotbildgebung |

| Aktives Radar |

| Mehrmodussuchkopf |

| Unterschall |

| Überschall |

| Hyperschall |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Abschussplattform | Kampfflugzeuge | ||

| Bomberflugzeuge | |||

| Drehflügler | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Nach Antriebsart | Feststoffrakete | ||

| Flüssigtreibstoff | |||

| Staustrahl-/Scramjet | |||

| Turbostrahltriebwerk | |||

| Hybrid | |||

| Nach Lenkung | Trägheitsnavigation und GPS | ||

| Laserlenkung | |||

| Infrarotbildgebung | |||

| Aktives Radar | |||

| Mehrmodussuchkopf | |||

| Nach Geschwindigkeitsklasse | Unterschall | ||

| Überschall | |||

| Hyperschall | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Luft Boden Raketen?

Der Markt für Luft-Luft-Raketen beläuft sich im Jahr 2025 auf 5,98 Milliarden USD und soll bis 2030 mit einer CAGR von 8,54 % auf 9,01 Milliarden USD anwachsen.

Welches Abschussplattformsegment wächst am schnellsten?

Von UAVs abgefeuerte Raketen sollen bis 2030 mit einer CAGR von 11,25 % wachsen.

Warum gewinnen Langstreckenraketen an Bedeutung?

Fortschrittliche Luftverteidigungen drängen Schlaganforderungen über 400 km hinaus und treiben eine CAGR von 10,42 % im Langstreckensegment an.

Welche Antriebstechnologie liegt Hyperschallwaffen zugrunde?

Zweimodus-Staustrahl- und Scramjet-Triebwerke ermöglichen anhaltenden Flug über Mach 5 bei gleichzeitiger Produktionsfähigkeit im großen Maßstab.

Welche Lenktechnologien widerstehen am besten dem Stören durch elektronische Kriegsführung?

Mehrmodussuchköpfe, die Radar-, bildgebende Infrarot- und Lasereingaben fusionieren, erhalten die Genauigkeit auch dann, wenn GPS oder Datenverbindungen gestört werden.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,75 % führen, da regionale Verteidigungsbudgets einheimische Langstreckenschlagfähigkeiten priorisieren.

Seite zuletzt aktualisiert am: