Marktgröße und Marktanteil für Boden-Luft-Raketen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.34 Milliarden US-Dollar |

| Marktgröße (2030) | 8.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Boden-Luft-Raketen von Mordor Intelligence

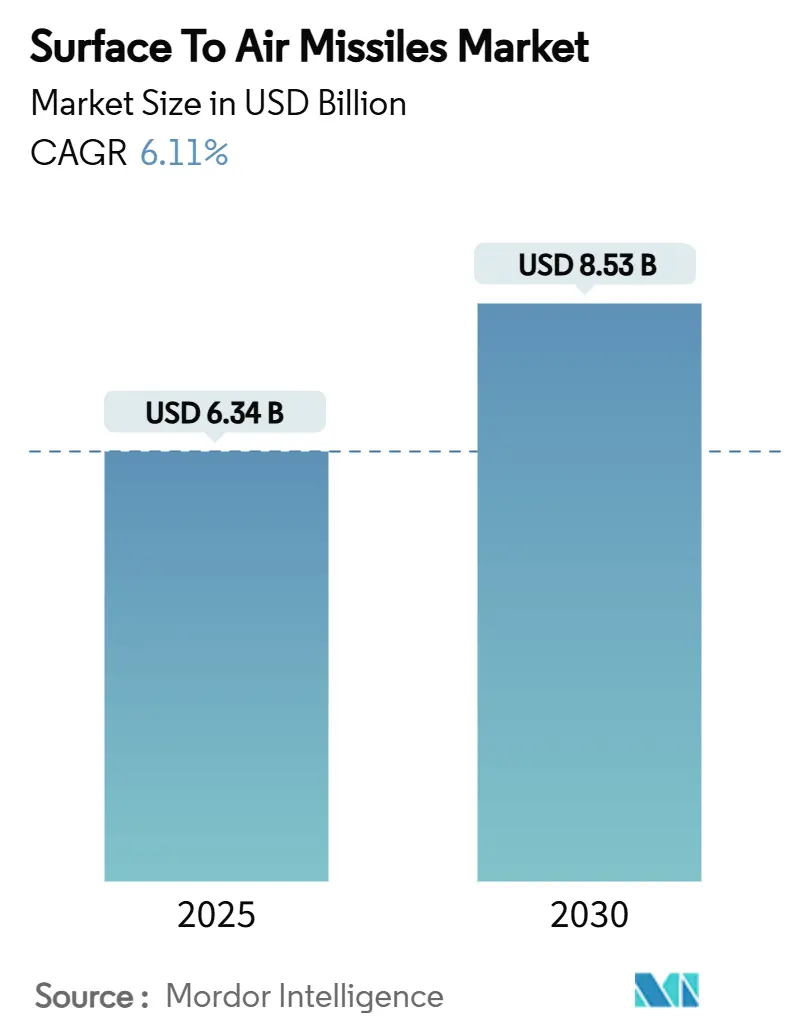

Die Marktgröße für Boden-Luft-Raketen wird im Jahr 2025 auf 6,34 Milliarden USD geschätzt und soll mit einer CAGR von 6,11 % auf 8,53 Milliarden USD bis 2030 wachsen. Steigende geopolitische Spannungen, das Wiederaufleben der Großmachtrivalität und die rasche Modernisierung von Luftverteidigungsnetzen sind die primären Kräfte, die die Ausgaben für neue Abfanglösungen antreiben. Anhaltende Budgeterhöhungen in den Vereinigten Staaten, der NATO, Ostasien und dem Nahen Osten weiten die Beschaffungspipelines für hochwertige und kosteneffiziente Raketensysteme aus, während technologische Fortschritte bei Sensoren, Suchköpfen und Antrieben die Leistungsmaßstäbe neu gestalten. Bedenken hinsichtlich unbemannter Luftfahrzeuge, Marschflugkörper und der neuesten Generation von Hyperschallwaffen veranlassen zudem einen Wandel hin zu geschichteten, netzwerkfähigen Architekturen, die kurzfristige Einsätze ermöglichen. Anhaltende Lieferkettenengpässe – insbesondere bei Feststoffraketenmotoren – prägen die Wettbewerbsstrategien, da Hauptauftragnehmer neue Partnerschaften eingehen, um die Produktionsskalierbarkeit zu sichern.

Wichtigste Erkenntnisse des Berichts

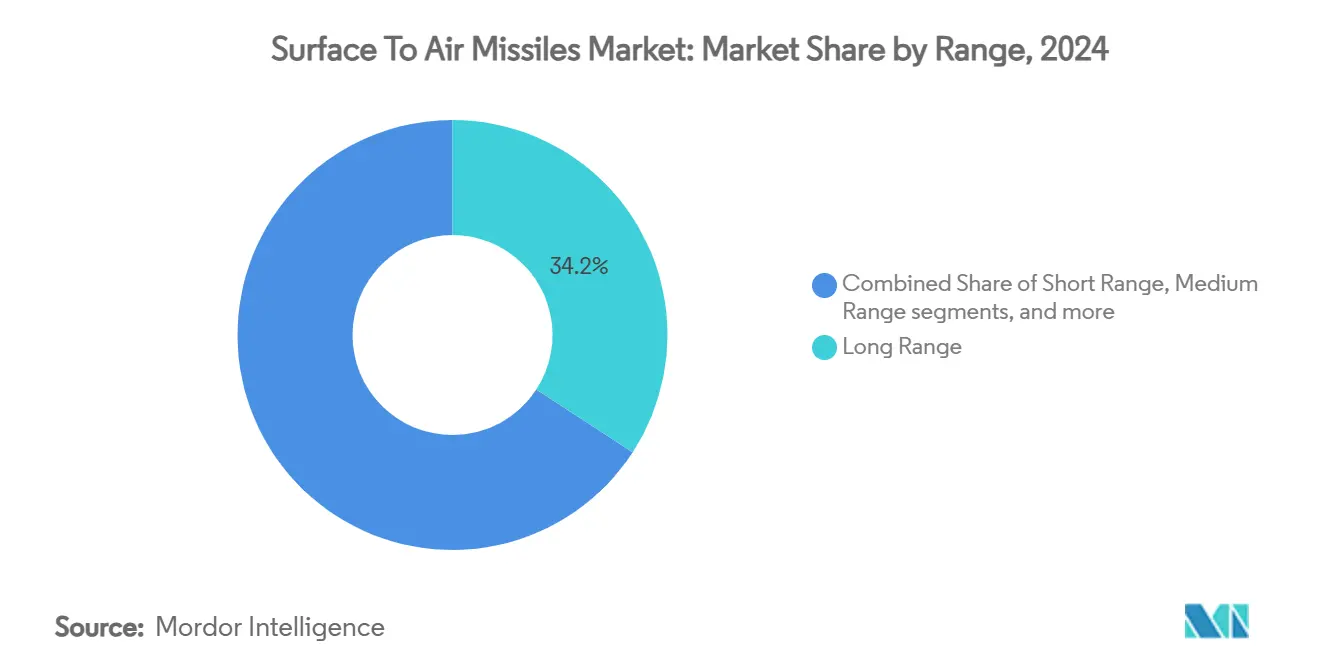

- Nach Reichweite erfassten Langstreckensysteme im Jahr 2024 einen Marktanteil von 34,18 % am Markt für Boden-Luft-Raketen, während Varianten mit erweiterter Reichweite bis 2030 die höchste CAGR von 8,76 % verzeichnen sollen.

- Nach Abschussplattform hielten mobil/landfahrzeugmontierte Plattformen im Jahr 2024 den größten Umsatzanteil von 38,65 % am Markt für Boden-Luft-Raketen. Im Gegensatz dazu wird für seegestützte Plattformen bis 2030 die schnellste CAGR von 7,21 % prognostiziert.

- Nach Antriebsart entfiel im Jahr 2024 ein Anteil von 71,20 % der Marktgröße für Boden-Luft-Raketen auf Feststoffantrieb; Staustrahltriebwerk- und Scramjet-Technologien beschleunigen sich im gleichen Zeitraum mit einer CAGR von 8,18 %.

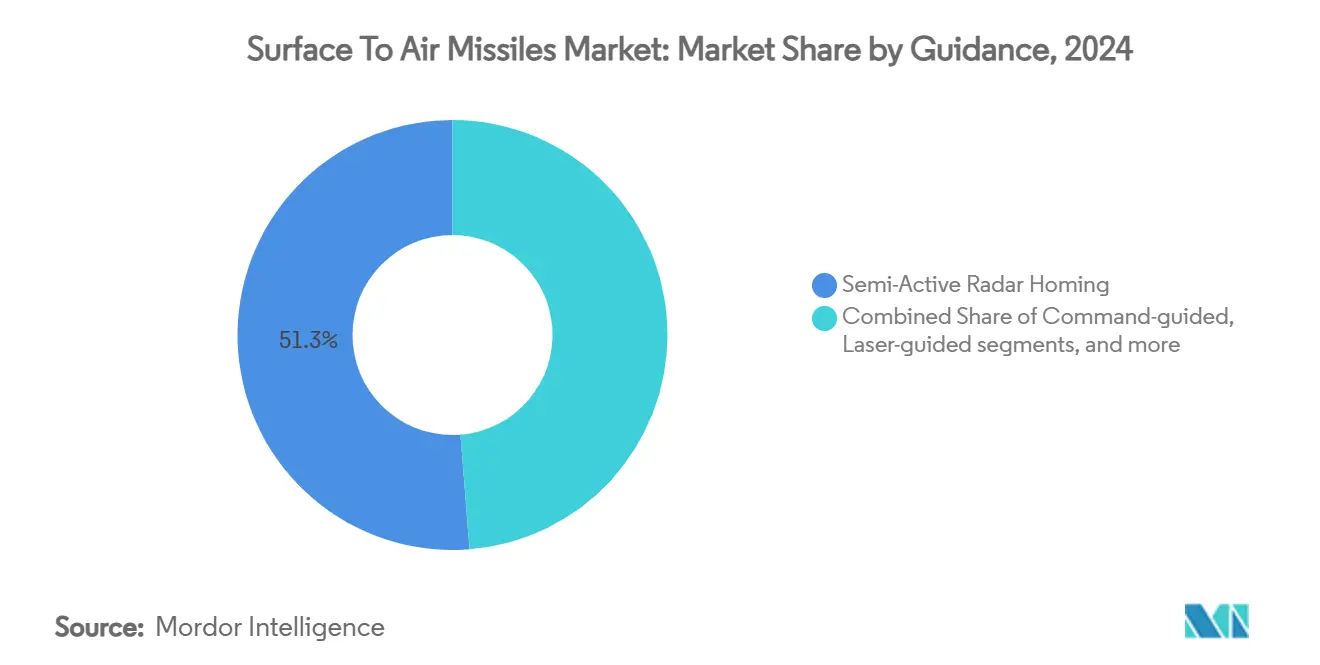

- Nach Lenkung erfasste halbaktive Radarlenkung im Jahr 2024 einen Anteil von 41,01 %, während lasergelenkte Systeme mit einer CAGR von 7,65 % bis 2030 am schnellsten wachsen.

- Nach Geschwindigkeitsklasse hielten Überschallraketen im Jahr 2024 einen Umsatzanteil von 56,71 %, und Hyperschall-Abfangraketen wachsen bis 2030 mit einer CAGR von 8,33 %.

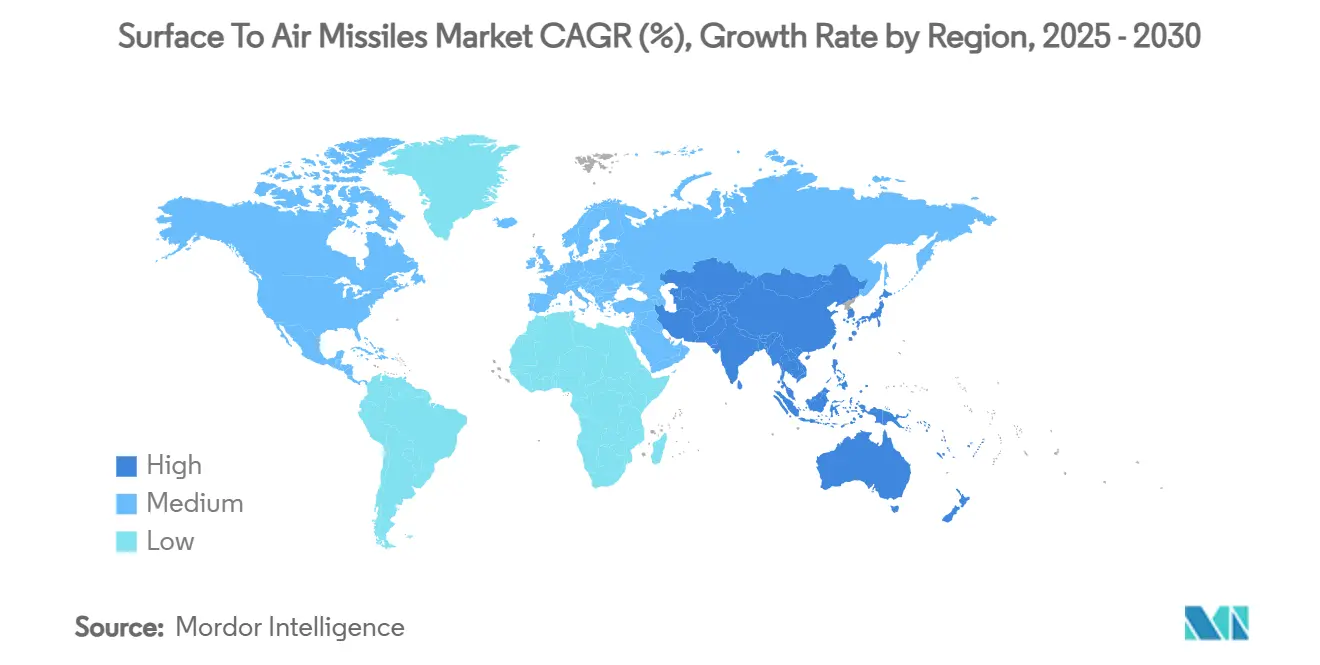

- Nach Geografie dominierte Nordamerika den Markt für Boden-Luft-Raketen mit einem Anteil von 32,78 % im Jahr 2024, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 8,75 % wachsen soll.

Globale Trends und Erkenntnisse im Markt für Boden-Luft-Raketen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben aufgrund intensivierter Großmachtrivalität | +1.8% | Global mit Schwerpunkt in NATO, asiatisch-pazifischem Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ersatz und Modernisierung veralteter Boden-Luft-Raketensysteme | +1.5% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Bedrohung durch unbemannte Luftfahrzeuge, Marschflugkörper und Hyperschallwaffen, die fortschrittliche Abfangfähigkeiten erfordern | +2.1% | Global, insbesondere Osteuropa, Naher Osten, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung netzwerkfähiger, kooperativer Einsatzarchitekturen für integrierte Luftverteidigung | +1.2% | NATO-Länder und fortschrittliche Streitkräfte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schneller Einsatz von kanistrisierten, straßenmobilen Abschussplattformen in aufstrebenden Verteidigungsmärkten | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Ko-Entwicklungsprogramme zur Förderung der inländischen industriellen Beteiligung und des Kapazitätsaufbaus | +0.7% | Indien, Südkorea, Europäische Union, ausgewählte Länder im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben aufgrund intensivierter Großmachtrivalität

Bedeutende Mächte stellen beispiellose Summen bereit, um geschichtete Luftverteidigungen wieder aufzubauen. NATOs Entschlossenheit, bis 2035 5 % seines kollektiven BIP für Verteidigung aufzuwenden, entspricht einem potenziellen Aufwand von 1,4 Billionen USD, wobei ein bedeutender Anteil für bodengestützte Abfanglösungen vorgesehen ist, die nach dem Kalten Krieg vernachlässigt wurden. Die Vereinigten Staaten beschleunigen Beschaffungszyklen im Rahmen mehrjähriger Verträge und gewährleisten so die Stabilität des industriellen Durchsatzes. Die Militärbudgets im Nahen Osten stiegen im Jahr 2024 um 21,8 % auf 195,4 Milliarden USD, da regionale Akteure den Schutz von Energieinfrastruktur und städtischen Zentren stärkten. Ostasiatische Regierungen folgten diesem Beispiel und erhöhten die Ausgaben um 6,2 % auf 411 Milliarden USD aufgrund von Chinas Streitkräftehaltung und Arsenal an weitreichenden Präzisionsschlagwaffen.[1]„Militärausgaben in Ostasien steigen um 6,2 %, da Spannungen mit China zunehmen”, Nikkei Asia, nikkei.com Die daraus resultierende Nachfrage umfasst Premiumsysteme wie Patriot und Abfangraketen der unteren Ebene, die einen nachhaltigen Betrieb ohne untragbare Kosten-Austausch-Verhältnisse ermöglichen. Modernisierungsmandate und vorwärts stationierte Kontingente stärken den Markt für Boden-Luft-Raketen über alle Reichweitenklassen hinweg.

Beschleunigter Ersatz und Modernisierung veralteter Boden-Luft-Raketensysteme

Abfangraketen aus der Zeit des Kalten Krieges nähern sich der Obsoleszenz und treiben eine dringende Rekapitalisierung voran. Deutschland bestellte im Jahr 2024 eine zusätzliche Patriot-Batterie im Wert von 1,2 Milliarden USD, um Fähigkeitslücken zu schließen, die der Ukraine-Konflikt aufgedeckt hat. Die Niederlande schlossen einen Patriot-Vertrag über 529 Millionen USD ab, um an die Ukraine übertragene Bestände aufzufüllen und die Einsatzbereitschaft der NATO aufrechtzuerhalten. Im asiatisch-pazifischen Raum budgetierte Südkorea 1,19 Milliarden USD für sein einheimisches L-SAM-Programm, was den Schwung hin zu gestaffelten Verteidigungskonstrukten unterstreicht, die ballistische Raketen in Höhen von 40–60 km abfangen können. Diese Programme sind keine isolierten Käufe, sondern Bestandteile systematischer Streitkräfteerneuerungen, die darauf abzielen, den technologischen Vorsprung bis weit in die 2030er Jahre zu sichern.

Zunehmende Bedrohung durch unbemannte Luftfahrzeuge, Marschflugkörper und Hyperschallwaffen, die fortschrittliche Abfangfähigkeiten erfordern

Die Allgegenwart kostengünstiger Drohnen und die rasche Reifung von Hyperschall-Marschflugkörpern stellen herkömmliche Einsatzhüllen vor Herausforderungen. Washington stellte in seinem Budget 2025 6,9 Milliarden USD für die Hyperschall-Verteidigungsforschung bereit und erkannte damit die begrenzte Reaktionszeit bei Bedrohungen mit mehr als Mach 5 an. Chinesische Demonstrationen von Hyperschalldrohnen im Nahweltraum, wie der MD-22, verdeutlichen ein erweitertes Zielspektrum, das traditionelle Radar- und Raketensysteme nur schwer verfolgen können. Infolgedessen umfassen Beschaffungspipelines zunehmend Mehrmodus-Suchköpfe, agile Datenverbindungen und Hochgeschwindigkeits-Abfangraketen, die darauf ausgelegt sind, manövrierende Fahrzeuge in großen Höhen zu bekämpfen. Der US-amerikanische Markt zur Bekämpfung unbemannter Luftfahrzeuge allein wird für den Zeitraum 2024–2029 auf 10,1 Milliarden USD geschätzt, was den wachsenden Schwerpunkt auf konvergierte kinetische und nicht-kinetische Lösungen belegt.

Wachsende Einführung netzwerkfähiger, kooperativer Einsatzarchitekturen für integrierte Luftverteidigung

Die netzwerkzentrische Doktrin definiert neu, wie Luftverteidigungsressourcen koordiniert werden. Die kooperative Einsatzfähigkeit der US-Marine liefert Feuerleitqualitätsspuren an verteilte Einheiten und ermöglicht simultane, kooperative Raketenstarts gegen schnell bewegliche Bedrohungen. Das integrierte Gefechtsführungssystem der Armee fusioniert mehrere Sensoren und Wirkmittel, um eine einzige, widerstandsfähige Wirkkette für ballistische, Marschflugkörper- und Drohnenziele aufzubauen. Polens Auswahl dieser Architektur veranschaulicht die Exportttraktion für Systeme, die gemeinsames Lagebewusstsein und verbesserte Flexibilität auf Bataillonsebene bieten. Solche Rahmenwerke erweitern Einsatzblasen, verlängern Erfassungsreichweiten und optimieren den Munitionsverbrauch, was sie zu einem zentralen Element neuer Beschaffungsanforderungen macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Lebenszykluskosten im Vergleich zu alternativen Luftverteidigungssystemen | -1.1% | Global, mit Schwerpunkt auf kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Exportvorschriften im Rahmen der ITAR- und MTCR-Regelwerke, die globale Verkaufsmöglichkeiten einschränken | -0.8% | Global, betrifft US-amerikanische und alliierte Exporteure | Langfristig (≥ 4 Jahre) |

| Lange Entwicklungs- und Testzeiträume, die die Systemeinführung und Einsatzbereitschaft verzögern | -0.6% | Fortgeschrittene Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei der Produktion von Feststoffraketenmotoren, die die Programmskalierbarkeit beeinträchtigen | -1.3% | Global, konzentriert auf US-amerikanische und alliierte Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Lebenszykluskosten im Vergleich zu alternativen Luftverteidigungssystemen

Premium-Abfangraketen sind mit hohen Beschaffungs- und Instandhaltungspreisen verbunden, die Budgets belasten, insbesondere dort, wo Drohnen- und Raketenangriffe teurere Raketensalven übersteigen. Bahrain sah sich ungünstigen Kosten-Austausch-Verhältnissen gegenüber, als es Patriot-Abfangraketen im Wert von 3 Millionen USD gegen Drohnen im Wert von 30.000 USD einsetzte – ein Dilemma, das im gesamten Golfraum verbreitet ist.[2]„Länder im Nahen Osten benötigen günstigere Luft- und Raketenabwehrtechnologie”, National Defense Magazine, nationaldefensemagazine.org Wettbewerbsfähig bepreiste Alternativen wie Chinas HQ-9, das zwischen 200 und 400 Millionen USD pro Batterie vermarktet wird, stellen die US-amerikanische und europäische Dominanz in preissensiblen Regionen in Frage. Gerichtete Energiewaffen und günstigere kinetische Munition schreiten voran, sind jedoch noch einige Jahre von einer breiten Einführung entfernt, was eine kurzfristige Erschwinglichkeitslücke hinterlässt.

Strenge Exportvorschriften im Rahmen der ITAR- und MTCR-Regelwerke, die globale Verkaufsmöglichkeiten einschränken

Kategorie IV der US-amerikanischen Munitionsliste unterwirft Boden-Luft-Raketen strengen Schwellenwerten für parlamentarische Benachrichtigungen, was die Reaktionsfähigkeit bei Vorlaufzeiten einschränkt und die Lizenzierung für Drittkomponenten erschwert. Nicht dem MTCR angehörende Lieferanten, insbesondere Russland und China, nutzen diese Einschränkungen, um Verträge in Regionen zu sichern, in denen westliche Exporteure auf Genehmigungsverzögerungen stoßen. Das Verteidigungsexporthandbuch 2025 unterstreicht, wie die frühzeitige Einbeziehung von Merkmalen zur Verteidigungsexportfähigkeit einige Risiken mindern kann, indem Technologieschutzmechanismen bereits in der Entwurfsphase integriert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Erweiterte Reichweite treibt Fähigkeiten der nächsten Generation voran

Langstreckensysteme behielten im Jahr 2024 einen Marktanteil von 34,18 % am Markt für Boden-Luft-Raketen aufgrund von Luftverteidigungsanforderungen auf Theaterebene innerhalb der NATO- und Indo-Pazifik-Allianzen. Raketen mit erweiterter Reichweite bestimmen das Segment jedoch mit einer CAGR von 8,76 % bis 2030, da Betreiber Einsätze weit jenseits von 150 km anstreben, um Standoff-Bomber und Raketenträger zu bekämpfen. Diese Wachstumstrajektorie ist eng mit Durchbrüchen beim Staustrahltriebwerkantrieb und netzwerkfähiger Lenkung verbunden, die eine externe Zielzuweisung durch fliegende Frühwarnträger ermöglichen.

Die Marktgröße für Boden-Luft-Raketen bei Varianten mit erweiterter Reichweite soll parallel zu Investitionen in die Hyperschallverteidigung steigen, während ihre Integration in modulare Abschussvorrichtungen die Infrastrukturkosten senkt. Langstrecken-Abfangraketen bleiben unverzichtbar für den Schutz von Kapitalanlagen, doch die aufkommende operative Doktrin kombiniert sie mit mittleren und sehr kurzreichweitigen Schichten, um die Kosten pro Schuss zu optimieren. Langwierige Konflikte haben den Bedarf an diversifizierten Beständen aufgezeigt, bei denen kostengünstige Abfangraketen Massendrohnenangriffe bewältigen und leistungsstarke Raketen ballistische oder Hyperschallwaffen bekämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abschussplattform: Marinmodernisierung beschleunigt das Wachstum

Mobil/landfahrzeugmontierte Lösungen dominierten im Jahr 2024 mit 38,65 % des Umsatzes, was die Präferenz für hochmobile Batterien widerspiegelt, die Gegenfeuer überstehen und schnell neu positioniert werden können. Seegestützte Plattformen sind auf dem Weg zu einer CAGR von 7,21 %, da Überwasserflotten modernisiert werden und Vertikalstartekapazitäten für Flächenverteidigungsrollen hinzufügen.

Eine Flotte neuer Fregatten und Zerstörer in Europa und Asien ist mit kanistrisierten CAMM-, Aster- und Standard-Missile-Abfangraketen ausgestattet, was die dem Markt für Boden-Luft-Raketen zugewiesene Marktgröße für seegestützte Anwendungen erhöht. Ortsfeste Abschussanlagen behalten ihre Relevanz für kritische Infrastruktur, sind jedoch zunehmend sekundär gegenüber mobilen oder schiffsgestützten Systemen, die sich entsprechend der Entwicklung des Gefechtsraums neu positionieren können. Schultergestützte Luftabwehrsysteme bleiben eine Nische und bieten letzten Schutz für Manöververbände.

Nach Antriebsart: Fortschrittliche Technologien fordern die Dominanz von Feststofftreibstoff heraus

Feststoffmotoren machten im Jahr 2024 71,20 % des Lieferwerts aus, was ihre bewährte Robustheit und ihr wartungsarmes Lagerprofil unterstreicht. Mit Staustrahltriebwerk und Scramjet ausgestattete Abfangraketen steigen mit einer CAGR von 8,18 %, da Verteidigungsplaner Hyperschallflugbahnen adressieren, die während der Endphasenmanöver einen anhaltenden Schub erfordern.

Der Marktanteil für Feststoffantrieb im Markt für Boden-Luft-Raketen könnte sich leicht verringern, da fortschrittliche energetische Materialien den spezifischen Impuls in kombinierten Kreislaufmotoren steigern. Hybridsysteme sind zwar technisch vielversprechend, stehen jedoch vor Sicherheits- und Handhabungseinschränkungen. Flüssigkeiten finden außerhalb strategischer oder Testumgebungen aufgrund logistischer Belastungen nur begrenzte Verwendung, während kryogener Antrieb auf nationale Raketenabwehr-Abfangraketen beschränkt bleibt.

Nach Lenkung: Laser und fortschrittliche Suchköpfe treiben Innovationen voran

Halbaktive Radarlenkung hielt im Jahr 2024 41,01 % des Umsatzes, da sie Kosten, Reife und Widerstandsfähigkeit gegen moderate Störmaßnahmen ausbalanciert. Laserstrahlreitende Raketen werden bis 2030 eine CAGR von 7,65 % verzeichnen, da ihre Immunität gegen Hochfrequenzstörungen und ihre geringe Auffälligkeit sich in verweigerten Umgebungen als vorteilhaft erweisen.

Die Marktgröße für Boden-Luft-Raketen im Zusammenhang mit Mehrmodus-Suchköpfen steigt ebenfalls, da Betreiber Flexibilität gegenüber getarnten oder überfüllten Zielen fordern. Die Integration von künstlicher Intelligenz (KI) zur automatischen Zielerkennung verbessert die Diskriminierung und Trefferwahrscheinlichkeit und reduziert gleichzeitig die Abhängigkeit von Bedienereingriff. Kommandogelenkte und Infrarotsysteme bedienen weiterhin spezialisierte Rollen, obwohl ihr Wachstum hinter Radar- und Lasersegmenten zurückbleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschwindigkeitsklasse: Hyperschallfähigkeiten gestalten Einsatzparadigmen neu

Überschalldesigns generierten im Jahr 2024 56,71 % des Umsatzes und unterstützen die Verteidigung gegen konventionelle Flugzeuge und Raketen. Hyperschall-Abfangraketen zeigen zwar nur einen Bruchteil der aktuellen Lieferungen, weisen jedoch eine CAGR von 8,33 % auf, angesichts des dringenden Bedarfs, offensive Waffen zu bekämpfen, die sich mit mehr als Mach 5 bewegen.

Die Entwicklung von Hyperschall-Abfangraketen stellt erhöhte Anforderungen an Hochtemperaturmaterialien, Echtzeit-Lenkungsalgorithmen und breitbandige Sensorabdeckung. Der Marktanteil für Unterschall-Abfangraketen im Markt für Boden-Luft-Raketen bleibt für langsame Bedrohungen in geringer Höhe stabil. Der Beschaffungsfokus verlagert sich jedoch hin zu gemischten Beständen, die maßgeschneiderte Reaktionen basierend auf Bedrohungsvektor und Kosten ermöglichen.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 eine Umsatzführung von 32,78 %, hauptsächlich getrieben durch mehrjährige US-Verträge für Patriot PAC-3 MSE und IFPC-Inkremente. Die Region profitiert von einer tiefen Industriebasis, Exportfinanzierungsinstrumenten und einer stetigen Pipeline von Auslandsmilitärverkäufen an alliierte Nationen.[3]„Pentagon setzt alles auf eine Karte: USA vervierfachen PAC-3 MSE-Raketenbestellungen”, United24 Media, united24media.com Kanadas synchronisierte Modernisierung im Rahmen des Programms zur gemeinsamen Verteidigungsentwicklung, das Sensor- und Abfangstandards für binationale Operationen angleicht, stärkt die nordamerikanische Nachfrage.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 8,75 % bis 2030, was die erhöhten Spannungen in der Taiwanstraße, im Südchinesischen Meer und auf der koreanischen Halbinsel widerspiegelt. Regionale Programme wie L-SAM, Akash-NG und Japans Aegis-Ashore-Derivat veranschaulichen eine dreilagige Verteidigungshaltung, die national entwickelte Abfangraketen mit US-Systemen kombiniert, um Tiefe und Redundanz zu gewährleisten. Indiens Streben nach dem S-500 Prometheus zeigt den Ehrgeiz, aufkommende chinesische luftatmende Bedrohungen zu überreichen, während die bestehende S-400-Abdeckung ergänzt wird.

Europa entscheidet zwischen der weiteren Abhängigkeit von US-Patriot und Investitionen in einheimische Lösungen wie SAMP/T NG. Belgiens Auswahl von SAMP/T und Frankreichs Bestellung von acht Systemen unterstreichen den Antrieb für souveräne industrielle Fähigkeiten, die wiederum gegen transatlantische Lieferengpässe puffern. Osteuropäische Mitglieder priorisieren schnelle Lieferungen und Interoperabilität, um Lücken zu schließen, die der Ukraine-Konflikt aufgedeckt hat.

Der Nahe Osten und Afrika verbinden robuste Kaufkraft mit akuten Bedrohungsumgebungen. Saudi-Arabiens Verteidigungsbudget von 78 Milliarden USD für 2025 und seine Integration eines geschichteten Systems im Wert von 15 Milliarden USD – einschließlich THAAD, Pantsir-S1M und Silent-Hunter-Lasern – veranschaulichen die Fusion von US-amerikanischen, russischen, chinesischen und europäischen Technologien zur gleichzeitigen Bekämpfung von Raketen, Drohnen und ballistischen Raketen. Die afrikanische Modernisierung verläuft gradueller, durch Budgets eingeschränkt, aber durch den Schutz kritischer Infrastruktur rund um Energiekorridore stimuliert.

Südamerika bleibt eine Nischenchance, die durch fokussierte Veranstaltungssicherheit und Grenzschutzkäufe gekennzeichnet ist. Brasiliens laufende strategische Partnerschaft mit europäischen Raketenhäusern könnte jedoch ein regionales Zentrum für Montage und Wartung begründen, das eine schrittweise Nachfrage unterstützt, wenn Nachbarstaaten veraltete Bestände modernisieren.

Wettbewerbslandschaft

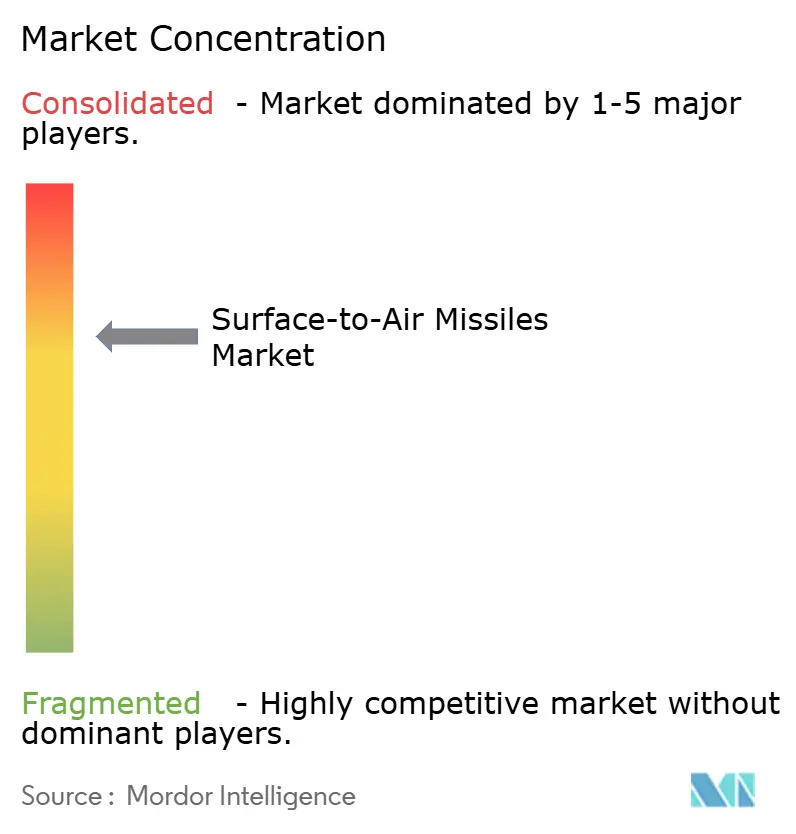

Der Markt für Boden-Luft-Raketen weist eine moderate Konzentration auf. Fünf Hauptauftragnehmer – Lockheed Martin Corporation, RTX Corporation, MBDA, Almaz–Antey Air and Space Defence Corporation und Israel Aerospace Industries Ltd. – kontrollierten im Jahr 2024 gemeinsam über 50 % des globalen Umsatzes. Lockheed Martin Corporation sicherte sich im ersten Quartal 2025 Raketenaufträge im Wert von 10 Milliarden USD, was die Skalenvorteile bei Forschung und Entwicklung, Lieferkettenhebel und Lobbying-Ressourcen hervorhebt.[4]„Lockheed Martin meldet Verträge über fortschrittliche Luft- und Raketensysteme im Wert von 10 Milliarden USD”, Army Recognition, armyrecognition.com Raytheon, das bestrebt ist, Engpässe bei Feststoffmotoren zu beheben, etablierte eine Multi-Source-Strategie, die Nammo und Avio einbezieht und damit die Abhängigkeit von einer überlasteten inländischen Basis reduziert.

Europäische Hersteller differenzieren sich durch Rundumsicht-Radare, reduzierte Besatzungsstärken und schnellen Aufbau. Die 360-Grad-Radar- und modularen Booster-Optionen von SAMP/T NG stellen die Patriot-Dominanz auf Bataillonsebene in Frage. Südkoreanische Hersteller, die niedrigere Arbeitskosten und agile Entscheidungszyklen nutzen, gewinnen Exportanteile, indem sie PAC-3-vergleichbare Leistung zu reduzierten Preisen anbieten, was in Märkten, die Fähigkeit und Erschwinglichkeit abwägen, Anklang findet.

Der Innovationsschwerpunkt verlagert sich hin zu künstlicher Intelligenz, autonomen Suchkopfaktualisierungen und reduzierten wiederkehrenden Kosten pro Abfang. Unternehmen, die gerichtete Energie erforschen, sind bereit, den Einsatzmix zu stören, obwohl produktionsreife Plattformen innerhalb des Horizonts 2025–2030 wahrscheinlich neben Raketen koexistieren werden, anstatt sie zu ersetzen. Innovationen in weißen Bereichen erstrecken sich auf senkrecht startende Drohnen-Abfangraketen und containerisierte Abschusszellen für Handelsschiffe, die zusätzliche Einnahmequellen für agile Unternehmen bieten.

Marktführer in der Branche für Boden-Luft-Raketen

Lockheed Martin Corporation

RTX Corporation

MBDA

Almaz–Antey Air and Space Defence Corporation

Israel Aerospace Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Verteidigungsministerium unterzeichnete einen Vertrag im Wert von 2.960 Crore INR (342,5 Millionen USD) mit Bharat Dynamics Limited (BDL) zur Lieferung von Mittelstrecken-Boden-Luft-Raketen (MRSAM) an die indische Marine.

- November 2024: Die US-Armee vergab eine Vertragsänderung an Lockheed Martin, um die jährliche Produktionskapazität von Patriot Advanced Capability-3 (PAC-3) Missile Segment Enhancement-Raketen von 550 auf 650 Einheiten zu erhöhen, um die globale Nachfrage zu decken und die Luftverteidigungsfähigkeiten für Soldaten und Verbündete zu stärken.

- Oktober 2024: Das saudi-arabische Verteidigungsministerium gab die Integration von sechs Luftverteidigungssystemen in seine Streitkräfte bekannt. Der Einsatz dieser multinationalen Systeme stärkt die Verteidigungsfähigkeiten des Landes gegen ballistische Raketen, Drohnen und präzisionsgelenkte Waffen.

Berichtsumfang des globalen Marktes für Boden-Luft-Raketen

| Sehr kurze Reichweite |

| Kurze Reichweite |

| Mittlere Reichweite |

| Lange Reichweite |

| Erweiterte Reichweite |

| Schultergestützt |

| Mobil/Landfahrzeugmontiert |

| Ortsfeste Bodeninstallationen |

| Seegestützt |

| Feststoff |

| Flüssigkeit |

| Hybrid |

| Kryogen |

| Staustrahltriebwerk/Scramjet |

| Kommandogelenkt |

| Halbaktive Radarlenkung |

| Infrarot-Lenkung |

| Lasergelenkt |

| Unterschallgeschwindigkeit |

| Überschallgeschwindigkeit |

| Hyperschallgeschwindigkeit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reichweite | Sehr kurze Reichweite | ||

| Kurze Reichweite | |||

| Mittlere Reichweite | |||

| Lange Reichweite | |||

| Erweiterte Reichweite | |||

| Nach Abschussplattform | Schultergestützt | ||

| Mobil/Landfahrzeugmontiert | |||

| Ortsfeste Bodeninstallationen | |||

| Seegestützt | |||

| Nach Antriebsart | Feststoff | ||

| Flüssigkeit | |||

| Hybrid | |||

| Kryogen | |||

| Staustrahltriebwerk/Scramjet | |||

| Nach Lenkung | Kommandogelenkt | ||

| Halbaktive Radarlenkung | |||

| Infrarot-Lenkung | |||

| Lasergelenkt | |||

| Nach Geschwindigkeitsklasse | Unterschallgeschwindigkeit | ||

| Überschallgeschwindigkeit | |||

| Hyperschallgeschwindigkeit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert erreicht der Markt für Boden-Luft-Raketen bis 2030?

Es wird prognostiziert, dass er im Jahr 2030 auf der Grundlage einer CAGR-Prognose von 6,11 % einen Wert von 8,53 Milliarden USD erreicht.

Welche Abschussplattformkategorie wächst bis 2030 am schnellsten?

Seegestützte Plattformen verzeichnen mit einer CAGR von 7,21 % das schnellste Wachstum aufgrund der Flottenmodernisierung bei mehreren Seemächten.

Welche geografische Region verzeichnet das höchste Wachstum im Prognosezeitraum?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,75 %, angetrieben durch territoriale Sicherheitsimperative und groß angelegte Modernisierungsvorhaben.

Wie dominant sind Feststoffmotoren bei aktuellen Abfangraketen-Lieferungen?

Feststoffantrieb hielt im Jahr 2024 71,20 % des Lieferwerts, obwohl sein Anteil langsam sinkt, da Staustrahltriebwerk- und Scramjet-Lösungen aufkommen.

Was treibt die Nachfrage nach netzwerkfähigen Luftverteidigungsarchitekturen an?

Der Bedarf an kooperativem Einsatz gegen Massendrohnenschwärme und Hyperschallraketen fördert die Einführung integrierter Führungssysteme, die mehrere Sensoren und Wirkmittel fusionieren.

Seite zuletzt aktualisiert am: