Marktgröße und Marktanteil für Raketen und Raketenabwehrsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 17.45 Milliarden US-Dollar |

| Marktgröße (2031) | 22.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raketen und Raketenabwehrsysteme von Mordor Intelligence

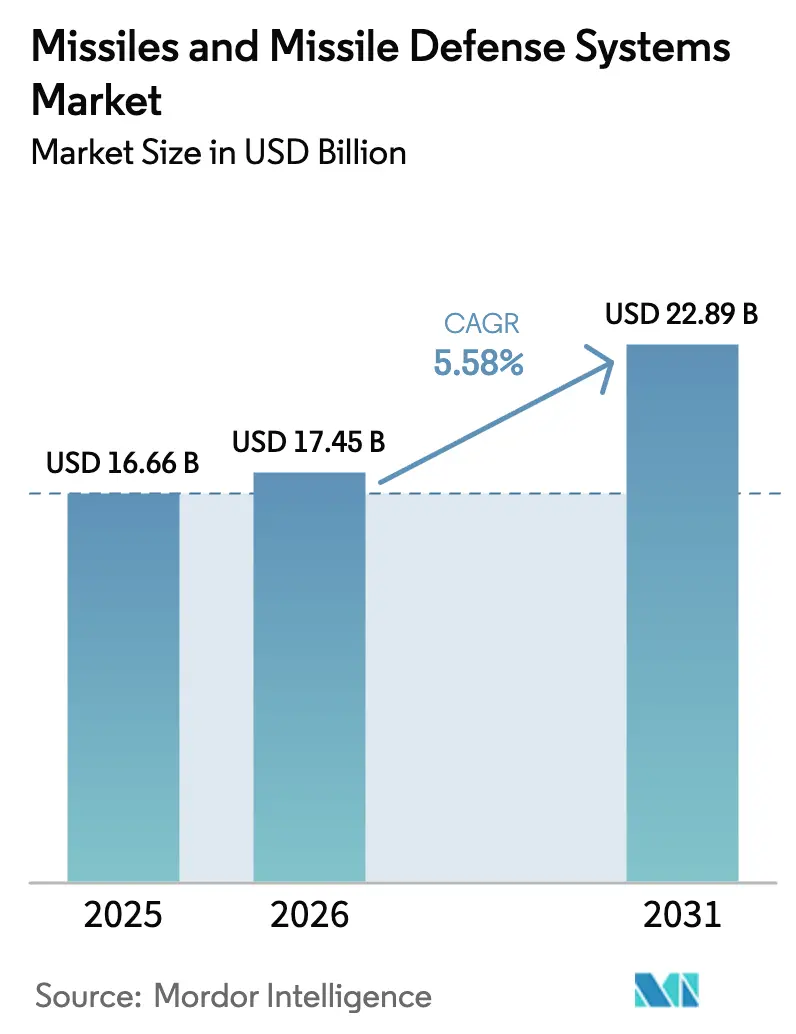

Die Marktgröße für Raketen und Raketenabwehrsysteme soll von 16,66 Milliarden USD im Jahr 2025 auf 17,45 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 22,89 Milliarden USD erreichen. Dieses Wachstum wird durch die steigende Beschaffung von Kurzstrecken-Abfangraketen für aktive Konfliktzonen, die Ausweitung von Aufträgen für Intermediate-Reichweite-Plattformen zur Abschreckung von Stand-off-Angriffen sowie die rasche Einführung weltraumgestützter Sensorschichten zur Verbesserung der Verfolgungsgenauigkeit unterstützt. [1]Quelle: US-Verteidigungsministerium, "Haushaltsantrag für das Verteidigungsministerium für das Haushaltsjahr 2025," DEFENSE.GOV Nationen vollziehen den Übergang von episodischen Käufen zu mehrjährigen Rahmenvereinbarungen, die die Versorgung mit Treibstoff und Halbleitern sicherstellen – eine Verschiebung, die die Stückkosten senkt, das Risiko jedoch bei einigen wenigen Tier-1-Anbietern konzentriert. Die Proliferation hypersonischer Bedrohungen lenkt Forschungsgelder in Richtung kinetischer Abfangfahrzeuge, die Mach-15-Ziele bekämpfen können, während KI-gestützte Lenkungsaufrüstungen exportkontrollierte Systeme für Verbündete attraktiver machen. Der Wettbewerbsdruck nimmt zu, da vertikal integrierte asiatische Auftragnehmer Raketen mit Radar- und Befehlssoftware bündeln und westliche Hauptauftragnehmer dazu zwingen, die Galliumnitrid-Versorgung durch vorgelagerte Investitionen zu sichern.

Wichtigste Erkenntnisse des Berichts

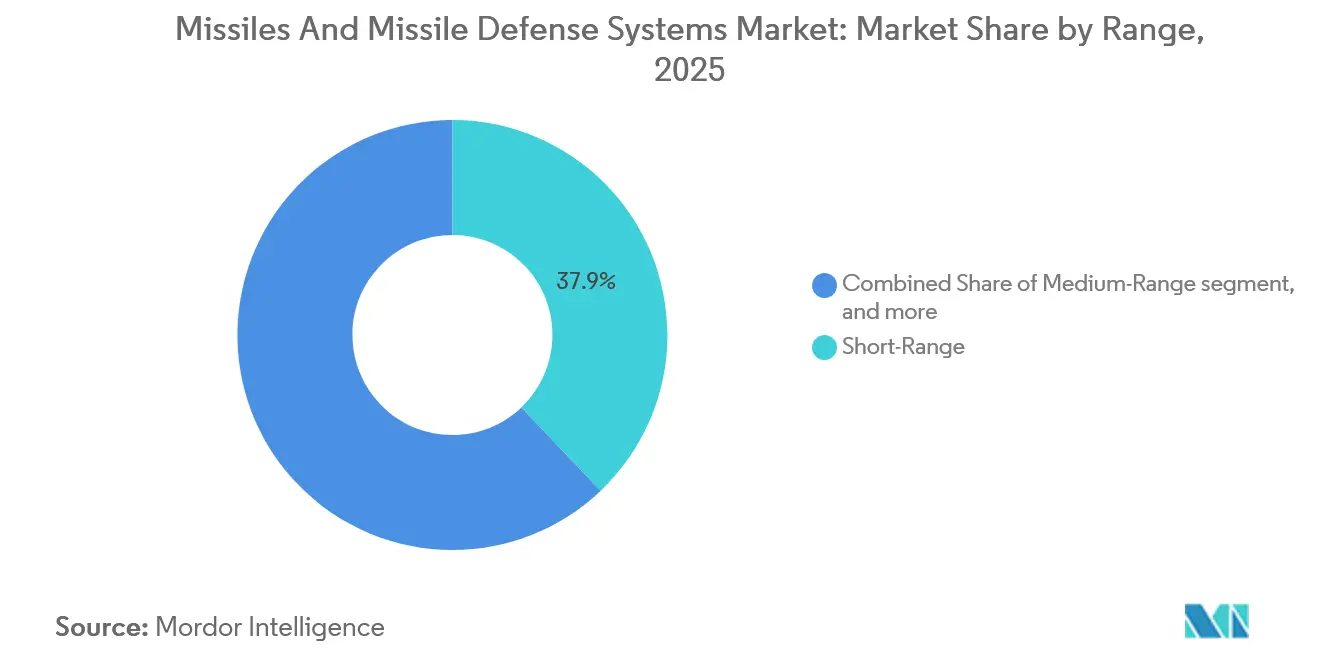

- Nach Reichweite hielten Kurzstreckensysteme im Jahr 2025 einen Marktanteil von 37,89 % am Markt für Raketen und Raketenabwehrsysteme, während Intermediate-Reichweite-Plattformen bis 2031 voraussichtlich mit einem CAGR von 6,25 % wachsen werden.

- Nach Systemtyp entfielen im Jahr 2025 51,45 % der Marktgröße für Raketen und Raketenabwehrsysteme auf Raketenabwehr-Abfangraketen, und Flugabwehrraketen werden bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 5,89 % verzeichnen.

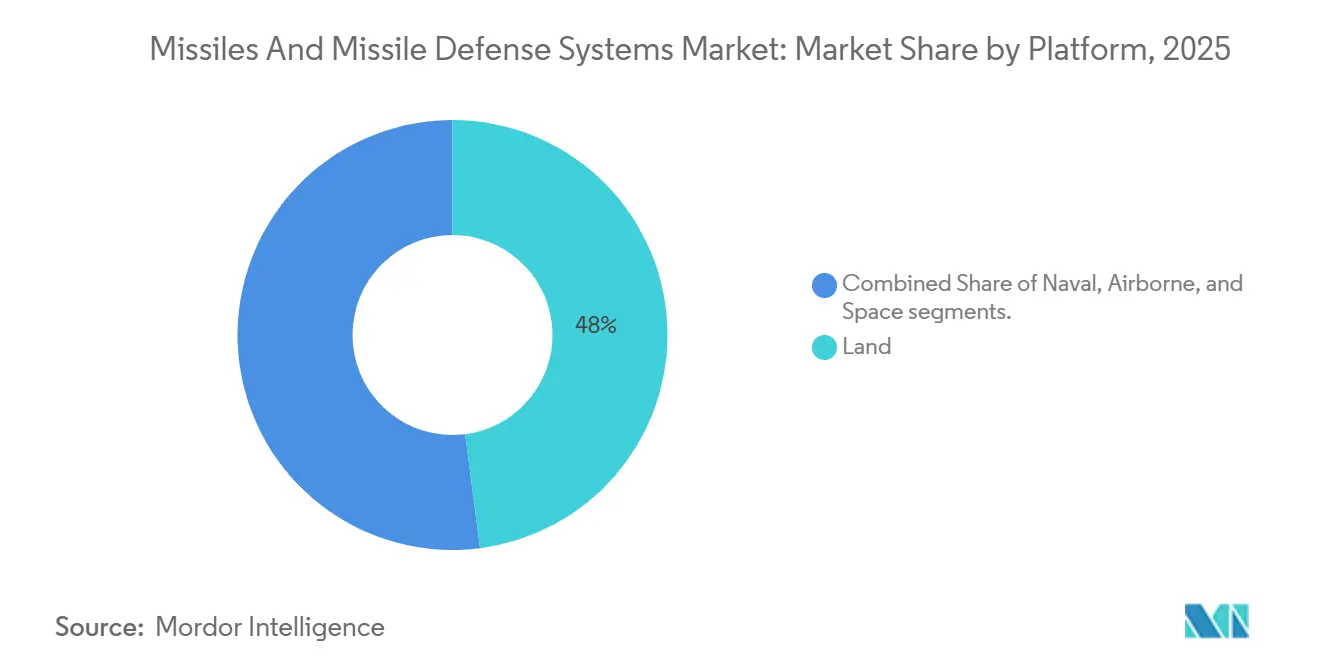

- Nach Plattform entfielen im Jahr 2025 47,95 % des Umsatzes auf landgestützte Abschussvorrichtungen; weltraumgestützte Systeme wachsen mit einem CAGR von 8,35 %.

- Nach Endnutzer führte das Heer im Jahr 2025 mit einem Ausgabenanteil von 41,20 %, während die Marine bis 2031 einen CAGR von 6,45 % verzeichnete.

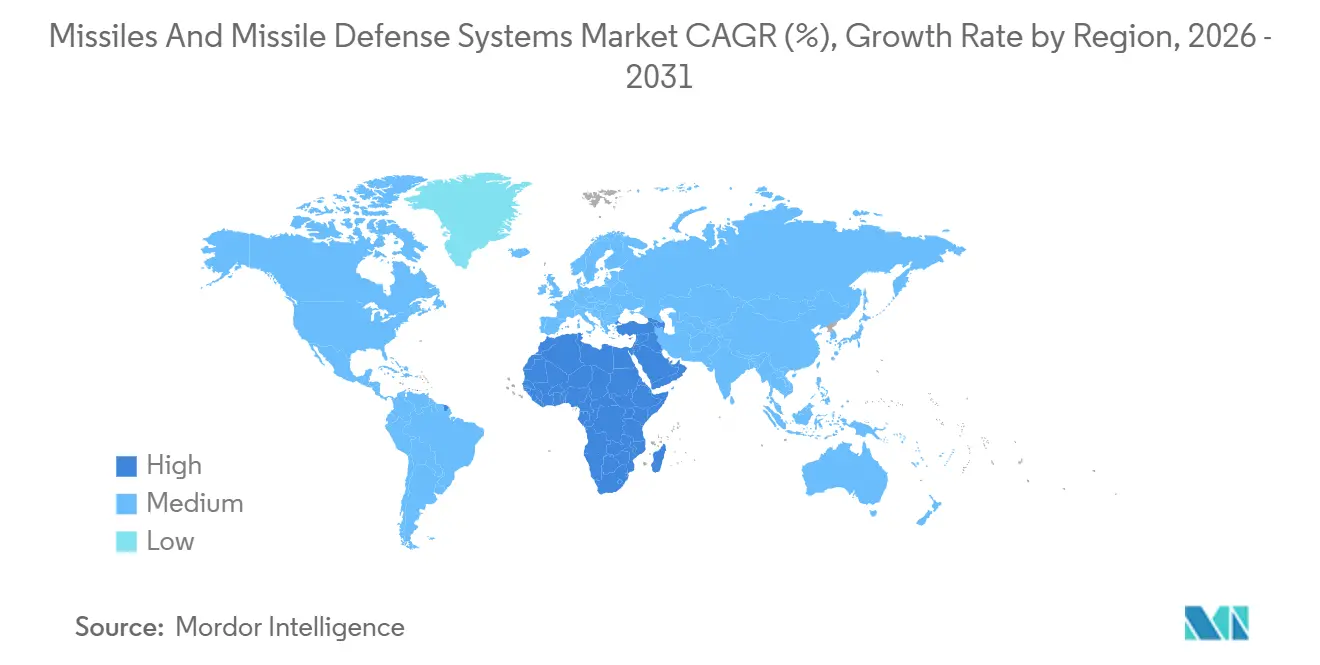

- Nach Geografie entfielen im Jahr 2025 35,65 % des Umsatzes auf Nordamerika, während der Nahe Osten und Afrika voraussichtlich mit dem schnellsten Tempo wachsen werden, mit einem CAGR von 6,78 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Raketen und Raketenabwehrsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Großmachtspannungen und anhaltend wachsende Verteidigungsbudgets | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Globaler Wandel hin zu mehrschichtigen integrierten Luft- und Raketenabwehrbeschaffungen | +0.9% | Nordamerika, Europa, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasches Aufkommen hypersonischer Bedrohungen, das die Nachfrage nach Abfangraketen und Sensoren beschleunigt | +1.1% | Nordamerika, Russland, China, verbündete Nationen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Lenkung, Führungs- und Kontrollsysteme sowie Sensorfusion zur Steigerung von Genauigkeit und Exportfähigkeit | +0.8% | Nordamerika, Europa, Israel | Kurzfristig (≤ 2 Jahre) |

| Nationale Programme zur strategischen Bevorratung zur Sicherung langfristiger Energetik-Abnahmen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Proliferierte weltraumgestützte Verfolgungskonstellationen senken Eintrittsbarrieren | +0.7% | Vereinigte Staaten, Europa, aufstrebende Weltraummächte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Großmachtspannungen und anhaltend wachsende Verteidigungsbudgets

Die Verteidigungsbudgets steigen weiter, angeführt von einem US-Antrag von 849,8 Milliarden USD für das Haushaltsjahr 2025, der 33,7 Milliarden USD für Raketenabwehrprogramme vorsieht. Chinas offizielle Zuweisung stieg im Jahr 2025 auf 236 Milliarden USD, während unabhängige Schätzungen darauf hindeuten, dass die tatsächlichen Ausgaben deutlich höher sind. [2]Quelle: Stockholmer Internationales Friedensforschungsinstitut, "Datenbank der Militärausgaben 2025," SIPRI.ORG Mittelmächte reagieren mit der Beschleunigung von Käufen, wie Polens Javelin-Auftrag über 3,5 Milliarden USD zeigt, der die Halbleiterversorgung sicherte und die Stückkosten senkte. Mehrjährige Vereinbarungen dominieren nun die Beschaffung und glätten die Produktionslinien für Energetik und Trägerraketen. Dieser stetige Finanzierungszyklus unterstützt den Markt für Raketen und Raketenabwehrsysteme, indem er Hauptauftragnehmern und ihren vorgelagerten Lieferanten Volumen garantiert.

Globaler Wandel hin zu mehrschichtigen integrierten Luft- und Raketenabwehrbeschaffungen

Nationen integrieren Radare, Satelliten und luftgestützte Sensoren in ein einziges Befehlsnetzwerk, das jeden Abfangjäger von jedem Sensor aus steuern kann. Das NATO-Kommuniqué von Brüssel 2024 schreibt die Implementierung von Link 16 und der Kooperativen Einsatzfähigkeit bis 2028 vor. [3]Quelle: NATO, "Kommuniqué des Brüsseler Gipfels 2024," NATO.INT Deutschlands IRIS-T SLM und Spaniens Patriot PAC-3 MSE-Käufe umfassen Softwarefunkgeräte, die eine Echtzeit-Übergabe von Verfolgungsdaten ermöglichen. Der daraus resultierende Nachfrageschub erstreckt sich über Raketen hinaus auf Abschussvorrichtungen mit offener Architektur und Anbieter von Gefechtsmanagementsoftware und erweitert die Umsatzmöglichkeiten im Markt für Raketen und Raketenabwehrsysteme.

Rasches Aufkommen hypersonischer Bedrohungen, das die Nachfrage nach Abfangraketen und Sensoren beschleunigt

Russlands Avangard und Chinas DF-ZF-Gleitflugkörper verdeutlichen den Bedarf an Abfangraketen, die bei hohen G-Belastungen manövrieren können. Die US-Raketenabwehrbehörde hat 4,7 Milliarden USD für den Gleitphasen-Abfangjäger budgetiert und strebt eine Indienststellung bis 2029 an. Japans Vertrag über 1,2 Milliarden USD mit Mitsubishi Heavy Industries zur Entwicklung einer hypersonischen Chu-SAM-Variante zeigt die Dringlichkeit bei den Verbündeten. Hitzebeständige Verbundwerkstoffe und Umlenksteuerungssysteme werden zu Engpässen und konzentrieren die Marktmacht bei Unternehmen mit Windkanälen und Keramikexpertise. Diese Herausforderungen erhöhen die Ausgaben für Forschung und Entwicklung, erhöhen aber auch die Wechselkosten, was etablierten Anbietern im Markt für Raketen und Raketenabwehrsysteme zugute kommt.

KI-gestützte Lenkung, Führungs- und Kontrollsysteme sowie Sensorfusion zur Steigerung von Genauigkeit und Exportfähigkeit

Lockheed Martins Langstrecken-Anti-Schiff-Rakete integriert ein neuronales Netz, das maritime Ziele klassifiziert, wenn GPS gestört ist. Israels Iron Dome reduzierte die Abfangkosten um 18 %, nachdem eine auf maschinellem Lernen basierende Zuweisungslogik hinzugefügt wurde. Das US-Außenministerium hat Patriot-KI-Aufrüstungen für Polen genehmigt und festgestellt, dass adaptive Algorithmen schwer zu dekompilieren sind, was Exportgenehmigungen erleichtert. Da die Autonomie zunimmt, suchen Nationen nach Systemen, die die Trefferwahrscheinlichkeit bei niedrigeren Kosten pro Schuss maximieren, und stärken damit die Nachfrage im Markt für Raketen und Raketenabwehrsysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Forschungs- und Entwicklungs- sowie Beschaffungskosten pro Einheit | -0.7% | Global, kleinere Verteidigungsbudgets | Langfristig (≥ 4 Jahre) |

| Verschärfung der Exportkontroll- und Compliance-Regelungen | -0.5% | Global, akut für nicht-alliierte Nationen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für hitzebeständige Materialien und GaN-TR-Module | -0.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Risikoprofil in den Bereichen Cybersicherheit und Systemintegration | -0.4% | NATO und verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Forschungs- und Entwicklungs- sowie Beschaffungskosten pro Einheit

Abfangraketen der nächsten Generation haben Preisschilder, die viele Käufer nicht stemmen können. Das Gleitphasen-Abfangjäger-Programm beläuft sich auf insgesamt 18,9 Milliarden USD, mit einem prognostizierten Stückpreis von nahezu 45 Millionen USD, was den Preis von 3 Millionen USD für den PAC-3 MSE weit übersteigt. Der Europäische Luftschild bündelt 15 Nationen, um IRIS-T-Mengenrabatte zu erzielen, aber kollektive Käufe verlangsamen die Zeitpläne. Da die Kosten steigen, kürzen einige Regierungen ihre Aufträge, was die Skaleneffekte untergräbt und das Wachstum im Markt für Raketen und Raketenabwehrsysteme hemmt.

Verschärfung der Exportkontroll- und Compliance-Regelungen

ITAR, MTCR und die EU-Dual-Use-Verordnung decken nun maschinenlernbasierte Lenksoftware ab, was den Verwaltungsaufwand erhöht und das Ablehnungsrisiko steigert. Eine ITAR-Ablehnung im Jahr 2024 blockierte Javelin-Verkäufe an einen südostasiatischen Staat und lenkte den Käufer zu türkischen Alternativen. Das Ergebnis ist eine bifurkierte Lieferkette, bei der westliche Hersteller Vertragsverbündete bedienen. Gleichzeitig füllen Russland, China und die Türkei anderswo Lücken und begrenzen den gesamten zugänglichen Umsatz für einige Anbieter im Markt für Raketen und Raketenabwehrsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Taktische Dominanz trifft auf strategische Absicherung

Kurzstreckenplattformen generierten im Jahr 2025 37,89 % des Umsatzes und verdeutlichen die taktische Dringlichkeit, die die Produktionslinien für kostengünstige Abfangraketen aktiv hält. Die Marktgröße für Raketen und Raketenabwehrsysteme im Bereich Kurzstreckenlösungen wächst, da Armeen Drohnen und Loitering-Munition bekämpfen, die schwere Radare umgehen. Mobile Batterien wie das IRIS-T SLM erzielten bei Operationen im Jahr 2024 eine Abfangerfolgsrate von 95 % und stärkten das Käufervertrauen. Die Volumennachfrage unterstützt Skaleneffekte, die die Stückpreise trotz Galliumnitrid-Engpässen stabil halten. Lieferanten nutzen standardisierte Abschussbehälter über verschiedene Reichweiten hinweg, um die Logistik zu rationalisieren.

Intermediate-Reichweite-Systeme werden bis 2031 voraussichtlich mit einem CAGR von 6,25 % wachsen, was die strategische Absicherung gegen regionale Stand-off-Waffen widerspiegelt. Japans Tomahawk-Kauf im Jahr 2025 zeigt, wie Demokratien ihre Reichweite ausbauen können, ohne Atomverträge zu verletzen. Obwohl diese Raketen ein geringeres Volumen aufweisen, erzielen sie Prämienmargen und heben damit den Gesamtmarkt für Raketen und Raketenabwehrsysteme an. Hersteller verwalten das vielfältige Portfolio, indem sie Sucherelektronik und Antriebsbaugruppen zwischen den Reichweiten teilen und so die Produktionsplanung über Zyklen hinweg glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Raketen- und Abwehrsystemtyp: Abfangraketen führen, Flugabwehr gewinnt

Abfangjägerprogramme brachten im Jahr 2025 51,45 % des Umsatzes und machen sie zum Eckpfeiler des Marktanteils für Raketen und Raketenabwehrsysteme. THAAD, Arrow 3 und die bodengestützte Mittelstreckenabwehr füllen die exo-atmosphärische Nische, die hochpreisige kinetische Abfangfahrzeuge erfordert. Abschussvorrichtungen mit offener Architektur akzeptieren nun mehrere Abfangjägertypen, sodass Streitkräfte ihre Beladung an spezifische Szenarien anpassen und die Plattformlebensdauer verlängern können.

Flugabwehrraketen werden bis 2031 voraussichtlich mit einer Rate von 5,89 % wachsen, da Tiefflug-Marschflugkörper traditionelle Radarabwehren herausfordern. NASAMS-Verkäufe an die Ukraine bewiesen den Wert mobiler Führungs- und Kontrollkits, die mit veralteten Radaren vernetzt werden. Lieferanten rüsten Sucher mit Software-Upgrades statt Hardware-Tausch nach, was die Integrationszeit verkürzt. Diese Agilität erweitert die Akzeptanz bei kleineren Streitkräften und unterstreicht die Vielfalt im Markt für Raketen und Raketenabwehrsysteme.

Nach Plattform: Land als Anker, Weltraum beschleunigt

Landgestützte Abschussvorrichtungen machten im Jahr 2025 47,95 % des Umsatzes aus, angetrieben durch Fahrzeuge, die schnell neu positioniert werden können, wenn Sensoren Bedrohungsvektoren erkennen. Ausbildungspipelines für Besatzungen sind bereits vorhanden und senken die Eintrittsbarrieren für neue Batterien. Standardisierte Schienenabschussvorrichtungen nehmen gelenkte Raketen, Marschflugkörper und Abfangraketen auf und maximieren die taktische Flexibilität.

Weltraumgestützte Systeme zeigen mit einem CAGR von 8,35 % den stärksten Schwung. Die 126 Satelliten der Verfolgungsschicht verursachen inkrementelle Kosten von jeweils 15 Millionen USD, ein Bruchteil der Kosten früherer geostationärer Plattformen. Kommerzielle Daten-als-Dienstleistung-Modelle ermöglichen es Staaten mit mittlerem Einkommen, Steuerungsfeeds ohne eigene Startprogramme zu erwerben und damit die Kundenbasis für die Branche der Raketen und Raketenabwehrsysteme zu erweitern. Bodenauftragnehmer, die Roh-Infrarotdaten in Feuerleitspur-Daten umwandeln, erfassen Wert, der früher Satellitenbauern vorbehalten war.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heer führt, Marine steigt auf

Heerformationen machten im Jahr 2025 41,20 % der Ausgaben aus und betonen vorwärts stationierte Einheiten, die sofortigen Schutz gegen Raketen und Drohnen benötigen. Das IAMD-Gefechtsmanagementsystem integriert Patriot, THAAD und zukünftige hypersonische Abfangraketen in eine einzige, einheitliche Konsole und verbessert damit das Lagebewusstsein der Bediener.

Marine-Budgets wachsen mit einem CAGR von 6,45 %, da Flotten Vertikalstartzellen integrieren, die sowohl Anti-Schiff- als auch ballistische Abfangraketen abfeuern. Japans Maya-Klasse-Zerstörer zeigen, wie ein einzelner Rumpf mehrere Missionssätze aufnehmen kann, was Investitionen trotz begrenzter Schiffsanzahl rechtfertigt. Die Multimissions-Kapazität sorgt für eine stetige Nachfrage nach Radar-Upgrades und Softwarelizenzen und steigert den wiederkehrenden Umsatz innerhalb der Marktgrößenberechnung für Raketen und Raketenabwehrsysteme für Marineplattformen.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,65 % des Umsatzes aus, angetrieben durch die mehrschichtige IAMD-Architektur der Vereinigten Staaten und die NORAD-Modernisierung Kanadas. Das Budget der US-Raketenabwehrbehörde für 2025 sieht 13,5 Milliarden USD für Abfangraketen der nächsten Generation vor und erhält damit die inländischen Produktionslinien aufrecht. Kanadas Aufrüstung des Nordwarnsystems im Wert von 4,9 Milliarden CAD (5,16 Milliarden USD) finanziert Überhorizontradare zur Erkennung von Gleitflugkörpern. Die regionale Dominanz resultiert aus dichten Auftragnehmer-Ökosystemen und Testgeländen, obwohl künftige Haushaltsobergrenzen des Kongresses das Ausgabenwachstum dämpfen könnten.

Die Region Naher Osten und Afrika wächst am schnellsten mit einem CAGR von 6,78 %. Saudi-Arabien hat THAAD im Rahmen eines 15-Milliarden-USD-Programms in Dienst gestellt und damit exo-atmosphärische Abdeckung zu Patriot-Batterien hinzugefügt. Die Vereinigten Arabischen Emirate haben PAC-3-Einsätze zum Schutz der Infrastruktur nach Drohnenangriffen ausgeweitet. Israel unterhält eine mehrschichtige Verteidigung durch die Beschaffung von Iron Dome-, David's Sling- und Arrow-Abfangraketen und schafft damit eine robuste lokale Lieferkette, die regionale Exporte speist. Aufstrebende Käufer in Subsahara-Afrika signalisieren neue Nachfrage nach lokal montierten Raketen.

Der Asien-Pazifik-Raum verfolgt die heimische Entwicklung, um ITAR-Beschränkungen zu umgehen. Japan gibt 5,1 Milliarden USD für einen hypersonischen Chu-SAM-Abfangjäger aus. Südkoreas L-SAM hat ein ballistisches Ziel in 50 km Höhe abgefangen und soll 2027 in die Produktion gehen. Indien hat die Agni-Prime mit einem Behälterabschuss erprobt und damit ihre Überlebensfähigkeit verbessert. Chinas DF-17-Expansion veranlasst Nachbarstaaten, die Entwicklung von Sensornetzwerken zu beschleunigen und damit den Markt für Raketen und Raketenabwehrsysteme in der Region zu vergrößern.

Wettbewerbslandschaft

Der Markt für Raketen und Raketenabwehrsysteme weist eine moderate Konzentration auf. Westliche Hauptauftragnehmer beeilen sich, Gleitphasen-Abfangjäger einzuführen, während asiatische Auftragnehmer Raketen mit Radaren bündeln, um Preise zu unterbieten. Lockheed Martin und Northrop Grumman treiben Mach-15-Abfangjäger voran, trotz der Risiken von Festpreisverträgen, die Kostenüberschreitungen bestrafen.

Vertikale Integration ist ein klares Thema. RTX erwarb eine Beteiligung an Wolfspeed, um die Kapazität für Galliumnitrid-Wafer zu sichern und damit die Radar-Vorlaufzeiten zu verkürzen. Europäische Akteure schlossen sich zusammen, als MBDA und Thales ein Gemeinschaftsunternehmen im Wert von 450 Millionen EUR (525,11 Millionen USD) gründeten, um einen kontinentalen hypersonischen Abfangjäger zu entwickeln und sich von US-Lieferketten zu diversifizieren.

Störer kommen aus der Türkei und Südkorea. Roketsans SOM-Marschflugkörper sicherte sich einen Exportauftrag über 450 Millionen USD dank flexibler Endverwendungsbedingungen, die strenge ITAR-Klauseln umgingen. Hanwha Aerospace ko-produziert Chunmoo-Abschussvorrichtungen in Polen und erweitert damit seine industrielle Reichweite nach Europa. Kleinere Spezialisten für modulare Abschussvorrichtungen, wie Kongsberg, erfassen Wert mit Designs offener Architektur, die die Integrationskosten für multinationale Flotten senken.

Marktführer in der Branche für Raketen und Raketenabwehrsysteme

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Israel Aerospace Industries (IAI) sicherte sich einen Vertrag über 3,1 Milliarden USD mit dem israelischen Verteidigungsministerium zur Ausweitung der deutschen Beschaffung des Arrow-3-Raketenabwehrsystems, als Teil einer umfassenderen Vereinbarung über 6,5 Milliarden USD. Dieses Geschäft unterstreicht Israels wachsende Rolle bei globalen Verteidigungsexporten und hebt Deutschlands strategische Investition in fortschrittliche Raketenabwehrfähigkeiten hervor, was breitere Trends bei der europäischen Verteidigungsmodernisierung angesichts sich entwickelnder geopolitischer Sicherheitsherausforderungen widerspiegelt.

- Dezember 2025: TAURUS Systems GmbH (TSG), ein Gemeinschaftsunternehmen von MBDA und SAAB, sicherte sich einen Vertrag mit dem Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) zur Einrichtung einer Serienproduktionslinie für das gelenkte Stand-off-Raketensystem TAURUS NEO. Diese Entwicklung unterstreicht Deutschlands strategischen Fokus auf die Verbesserung seiner Tiefschlagfähigkeiten mit Auswirkungen auf die Verteidigungsbereitschaft und möglichen Folgewirkungen auf die europäische Verteidigungsfertigungslandschaft.

Berichtsumfang des globalen Marktes für Raketen und Raketenabwehrsysteme

Raketen sind darauf ausgelegt, einen großen Sprengkopf über weite Entfernungen mit hoher Präzision zu liefern. Moderne Marschflugkörper können mit hoher Unterschall-, Überschall- oder Hyperschallgeschwindigkeit fliegen. Sie sind selbstnavigierend und können auf einer nicht-ballistischen, extrem niedrigen Flugbahn fliegen. Eine Raketenabwehr-Abfangrakete ist eine Boden-Luft-Rakete, die darauf ausgelegt ist, eingehende feindliche ballistische Raketen abzufangen und zu zerstören. Dies wird entweder durch einen direkten „Treffer-zum-Abschuss”-Aufprall (kinetische Energie) oder durch einen Sprengkopf erreicht, der konventionell, nuklear, chemisch oder biologisch sein kann, um Bedrohungen während ihres Fluges zu neutralisieren.

Der Markt für Raketen und Raketenabwehrsysteme ist nach Reichweite, Raketen- und Abwehrsystemtyp, Plattform, Endnutzer und Geografie segmentiert. Nach Reichweite ist der Markt in Kurzstrecke, Mittelstrecke, Intermediate-Reichweite und Interkontinental segmentiert. Nach Raketen- und Abwehrsystemtyp ist der Markt in Raketenabwehr-Abfangraketen, Flugabwehrraketen, Anti-Schiff-Raketen und Panzerabwehrraketen segmentiert. Nach Plattform ist der Markt in Land, Marine, Luft und Weltraum segmentiert. Nach Endnutzer ist der Markt in Heer, Marine und Luftwaffe segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Raketen und Raketenabwehrsysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kurzstrecke (weniger als 1.000 km) |

| Mittelstrecke (1.000–3.000 km) |

| Intermediate-Reichweite (3.001–5.500 km) |

| Interkontinental (mehr als 5.500 km) |

| Raketenabwehr-Abfangraketen |

| Flugabwehrraketen |

| Anti-Schiff-Raketen |

| Panzerabwehrraketen |

| Land |

| Marine |

| Luft |

| Weltraum |

| Heer |

| Marine |

| Luftwaffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reichweite | Kurzstrecke (weniger als 1.000 km) | ||

| Mittelstrecke (1.000–3.000 km) | |||

| Intermediate-Reichweite (3.001–5.500 km) | |||

| Interkontinental (mehr als 5.500 km) | |||

| Nach Raketen- und Abwehrsystemtyp | Raketenabwehr-Abfangraketen | ||

| Flugabwehrraketen | |||

| Anti-Schiff-Raketen | |||

| Panzerabwehrraketen | |||

| Nach Plattform | Land | ||

| Marine | |||

| Luft | |||

| Weltraum | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Luftwaffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Raketen und Raketenabwehrsysteme im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 17,45 Milliarden USD und soll bis 2031 einen Wert von 22,89 Milliarden USD erreichen.

Welche Reichweitenkategorie führt die aktuellen Käufe an?

Kurzstreckensysteme halten im Jahr 2025 37,89 % des Umsatzes, da Armeen schnell reagierende Abfangraketen gegen Drohnen und Marschflugkörper benötigen.

Was treibt Investitionen in die weltraumgestützte Raketenverfolgung an?

Kostengünstige Konstellationen wie die Verfolgungsschicht senken die Kosten pro Satellit auf etwa 15 Millionen USD und geben Staaten mit mittlerem Einkommen erschwinglichen Zugang zu globalen Steuerungsdaten.

Warum sind Abfangjägerprogramme so teuer?

Programme wie der Gleitphasen-Abfangjäger umfassen neue Materialien und Lenkpakete, was die Stückpreise auf nahezu 45 Millionen USD und die gesamten Forschungs- und Entwicklungskosten auf über 18 Milliarden USD treibt.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnen mit 6,78 % den höchsten CAGR, da Golfstaaten THAAD- und Patriot-Batterien zur Abwehr regionaler ballistischer Bedrohungen hinzufügen.

Wie gestalten Exportkontrollvorschriften den Wettbewerb?

Die Verschärfung von ITAR und EU-Dual-Use-Regelungen lenkt einige Käufer zu Lieferanten in der Türkei, Südkorea und China, die weniger Endverwendungsbeschränkungen auferlegen.

Seite zuletzt aktualisiert am: