Marktgröße und Marktanteil für Hyperschallwaffen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

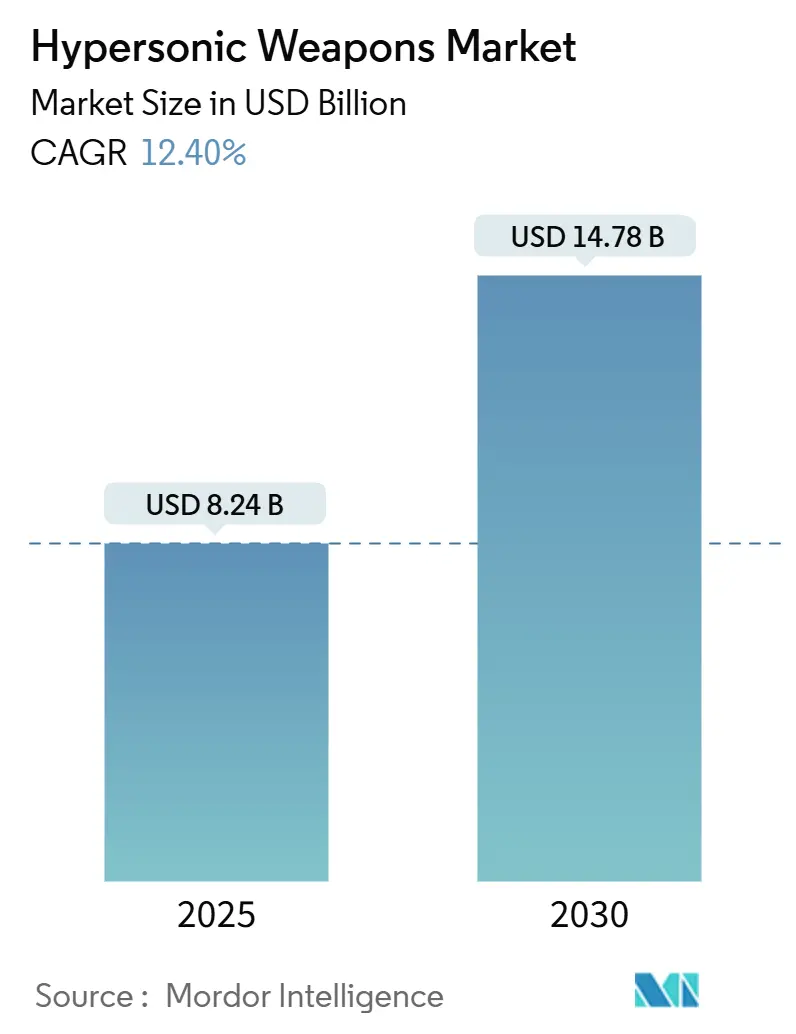

| Marktgröße (2025) | 8.24 Milliarden US-Dollar |

| Marktgröße (2030) | 14.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hyperschallwaffen von Mordor Intelligence

Die Marktgröße für Hyperschallwaffen beläuft sich im Jahr 2025 auf 8,24 Milliarden USD und wird bis 2030 voraussichtlich 14,78 Milliarden USD erreichen, was einer CAGR von 12,4 % entspricht. Diese Entwicklung wird durch zunehmende Rivalitäten zwischen Großmächten, beschleunigte Durchbrüche in der Materialwissenschaft und steigende Verteidigungsbudgets angetrieben, die Hyperschallfähigkeiten vom Experimentierstatus zu zentralen Angriffsmitteln erheben. Das US-Verteidigungsministerium allein hat in seinem Haushaltsjahresantrag 2025 6,9 Milliarden USD für Hyperschallsysteme vorgesehen – ein Anstieg von 47 % gegenüber den Mitteln des Haushaltsjahres 2023. Parallele Investitionen in Europa und im Indopazifik befeuern ein Beschaffungswettrennen, das nun offensive Raketen, Gleitfahrzeuge, Abfangraketen und wiederverwendbare Versuchsträger umfasst. Rasche Technologietransfers aus dem kommerziellen Raumfahrtsektor verkürzen die Entwicklungszyklen, während das Bestreben, Luft- und Raketenabwehrnetzwerke zu modernisieren, eine zweite Nachfrageseite für Gegen-Hyperschall-Lösungen schafft. Zusammen sichern diese Kräfte eine zweistellige Wachstumsprognose für den Markt für Hyperschallwaffen im laufenden Jahrzehnt..

Wichtigste Erkenntnisse des Berichts

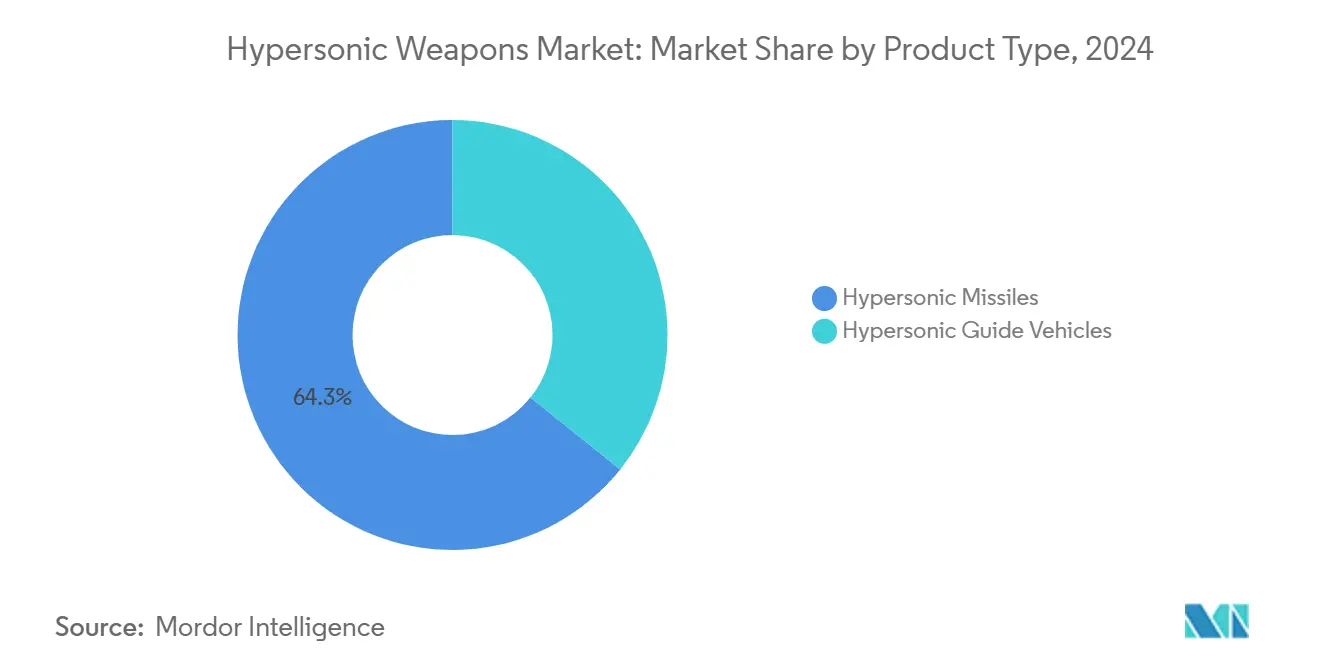

- Nach Produkttyp hielten Hyperschallraketen im Jahr 2024 einen Umsatzanteil von 64,25 %; Hyperschall-Gleitfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 14,21 % wachsen.

- Nach Abschussplattform behielten bodengestützte Systeme im Jahr 2024 einen Marktanteil von 42,76 % am Markt für Hyperschallwaffen, während luftgestützte Lösungen mit einer CAGR von 13,75 % bis 2030 das Feld anführen.

- Nach Geschwindigkeitsklasse entfiel auf den Bereich Mach 5 bis 6 im Jahr 2024 ein Anteil von 37,87 % an der Marktgröße für Hyperschallwaffen; Systeme, die Mach 8 überschreiten, werden voraussichtlich mit einer CAGR von 15,67 % stark wachsen.

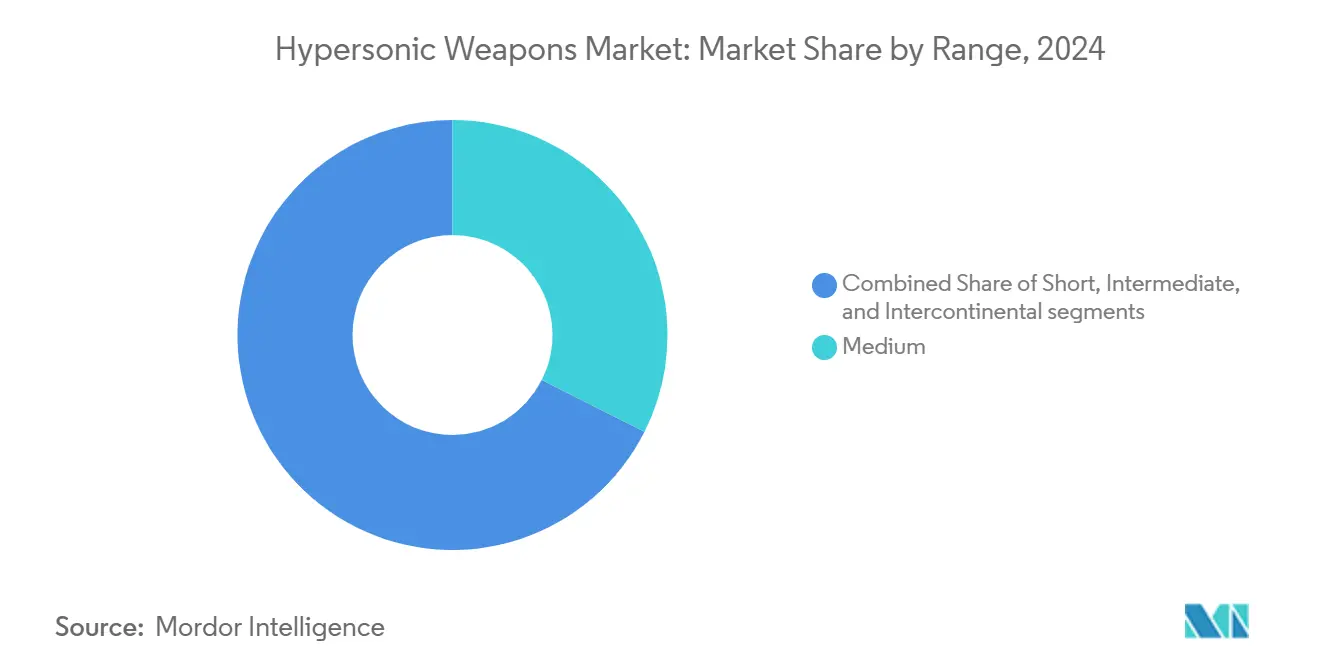

- Nach Reichweite behielt die mittlere Reichweite im Jahr 2024 einen Marktanteil von 32,42 % am Markt für Hyperschallwaffen, während interkontinentale Reichweite mit einer CAGR von 15,01 % bis 2030 das Feld anführt.

- Nach Teilsystem entfiel auf das Antriebssystem im Jahr 2024 ein Anteil von 30,01 % an der Marktgröße für Hyperschallwaffen; Boost-Glide-Module werden voraussichtlich mit einer CAGR von 15,67 % stark wachsen.

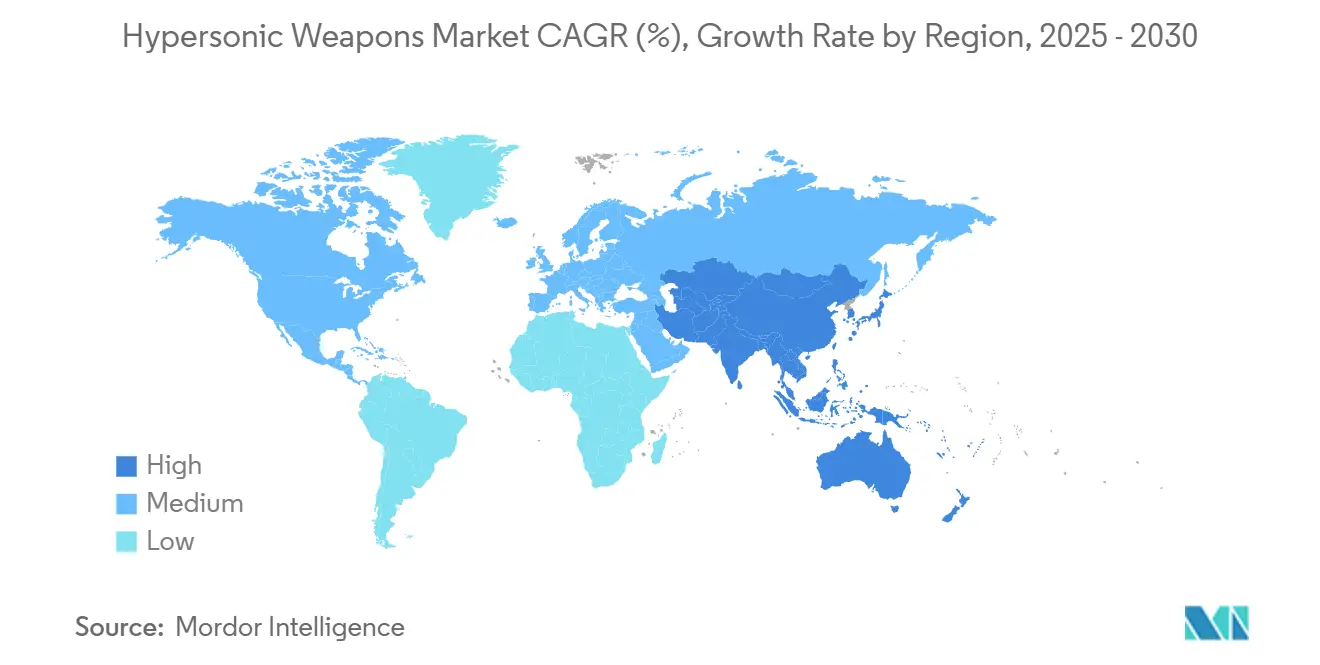

- Nach Geografie trug Nordamerika im Jahr 2024 36,55 % zum weltweiten Umsatz bei; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,47 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Hyperschallwaffen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende geopolitische Spannungen als Antrieb für die Entwicklung von Hyperschallwaffen | +2.8% | Vereinigte Staaten, China, Russland | Mittelfristig (2–4 Jahre) |

| Erhöhte Verteidigungsmittel für Angriffssysteme der nächsten Generation | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Veralterung konventioneller Raketenabwehrarchitekturen | +1.7% | NATO und Verbündete | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Hochtemperaturmaterialien für den Scramjet-Antrieb | +1.4% | Vereinigte Staaten, China, Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Leitsystemen zur Verbesserung der Manövrierfähigkeit im Flug | +1.2% | Halbleiterintensive Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch Technologietransfers aus dem kommerziellen Raumfahrtsektor | +0.9% | Vereinigte Staaten, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende geopolitische Spannungen als Antrieb für die Entwicklung von Hyperschallwaffen

Die strategische Rivalität zwischen Großmächten verändert die Beschaffungsprioritäten und macht Hyperschall-Angriffssysteme zu einem wahrgenommenen Imperativ statt zu einer optionalen Fähigkeit. Chinas operatives DF-ZF-Gleitfahrzeug und Russlands Kinschal-Rakete haben die Bedrohungsgrundlage verändert und Verbündete dazu veranlasst, indigene Antworten zu finanzieren, wie etwa das britische Programm im Wert von 1 Milliarde GBP (1,34 Milliarden USD) und Japans HVGP-Zuweisung von 200,3 Milliarden JPY (1,36 Milliarden USD).[1]Wilfred Wan und Gitte du Plessis, „Verwischung konventionell-nuklearer Grenzen”, SIPRI, sipri.org Mittelgroße Staaten, darunter Südkorea und Australien, verfolgen eigene Lösungen, um regionale Sicherheitsrisiken abzufedern. Die daraus resultierende Rüstungswettlaufdynamik sichert mehrjährige Haushaltslinien trotz allgemeinen Fiskaldrucks und gewährleistet ein anhaltendes Wachstumsmomentum für den Markt für Hyperschallwaffen.

Erhöhte Verteidigungsmittel für Angriffssysteme der nächsten Generation

Staatliche Ausgaben werden von Altplattformen auf Hyperschall-Angriffsfähigkeiten umgeleitet, was dauerhafte Auftragsrückstände für Hauptauftragnehmer schafft. Das Hyperschallbudget des Pentagons stieg von 4,7 Milliarden USD im Haushaltsjahr 2023 auf 6,9 Milliarden USD im Haushaltsjahr 2025, während Deutschland 650 Millionen EUR (758,99 Millionen USD) für das Programm 3SM Tyrfing bereitstellte und Frankreich den Fahrplan für die ASN4G-Rakete beschleunigt. Diese mehrjährigen Mittelzuweisungen institutionalisieren die Nachfrage, belohnen Ausführungsmeilensteine mit Folgetranchen und katalysieren die Erweiterung der Lieferantenbasis in den Bereichen Antrieb, Materialien und Leitsysteme.

Zunehmende Veralterung konventioneller Raketenabwehrarchitekturen

Systeme, die für ballistische oder Marschflugkörperprofile optimiert sind, haben Schwierigkeiten, manövrierende Hyperschallbedrohungen zu erkennen und zu bekämpfen. Die Aufrüstungskosten für Plattformen wie Aegis und Patriot fließen in parallele Ausgaben für offensive Hyperschallwaffen und Forschung zu Gegen-Hyperschall-Abfangraketen. Europäische Programme wie HYDIS2, finanziert mit 110 Millionen EUR (128,44 Millionen USD), veranschaulichen, wie die Nachfrage nach defensiven Lösungen den offensiven Investitionszyklus bestätigt und eine sich selbst verstärkende Marktexpansion antreibt.

Fortschritte bei Hochtemperaturmaterialien für den Scramjet-Antrieb

Durchbrüche bei ultrahohen Temperaturkeramiken und Kohlenstoff-Kohlenstoff-Verbundwerkstoffen ermöglichen es Scramjet-Triebwerken, Oberflächentemperaturen von 2.000 °C zu überstehen, was die Dauer des angetriebenen Fluges und die Reichweite verlängert. US-amerikanische Versuchsträger haben Effizienzgewinne von über 15 % gegenüber früheren Staustrahltriebwerken nachgewiesen, was die Treibstoffmasse reduziert und größere Nutzlasten ermöglicht. Der Materialsprung öffnet den Markt für Hyperschallwaffen für neuere Marktteilnehmer mit Kenntnissen in der additiven Fertigung oder Keramik, verschärft den Wettbewerb und drückt auf die Preispunkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegende Herausforderungen beim Wärmemanagement bei anhaltenden Hyperschallgeschwindigkeiten | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Restriktive Exportkontrollrahmen mit Auswirkungen auf die internationale Zusammenarbeit | -1.3% | Mit den USA verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit spezialisierter Bodenversuchsinfrastruktur für Hyperschall | -1.1% | Nicht-Supermächte | Kurzfristig (≤ 2 Jahre) |

| Unsichere operative Doktrin und Debatte über Kosteneffizienz | -0.7% | NATO-Mitglieder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende Herausforderungen beim Wärmemanagement bei anhaltenden Hyperschallgeschwindigkeiten

Temperaturen an den Vorderkanten des Flugkörpers, die weit über 2.000 °C liegen, erzwingen Kompromisse zwischen Geschwindigkeit, Reichweite und Nutzlast. Jüngste Programmstreichungen in den USA infolge von Rückschlägen bei Flugtests des ARRW verdeutlichen die Kosten- und Zeitplanauswirkungen, wenn Wärmelösungen nicht die erwartete Leistung erbringen.[2]Larry Dickerson, „Hyperschallwaffenprogramme stehen nach ARRW-Rückschlägen unter Beobachtung”, ForecastInternational, dsm.forecastinternational.com Nur Unternehmen mit umfangreichen Materialportfolios können Ausdauerziele konsistent erfüllen, was die Lieferantenbasis einschränkt und die Amortisationszeiträume für Stückkosten verlängert.

Restriktive Exportkontrollrahmen mit Auswirkungen auf die internationale Zusammenarbeit

Die Internationalen Vorschriften für den Rüstungshandel schränken US-amerikanische Hauptauftragnehmer darin ein, kritisches geistiges Eigentum zu Antrieb und Leitsystemen mit engen Verbündeten zu teilen. Partner reagieren darauf, indem sie indigene Wege finanzieren, was manchmal zu einer Verdoppelung von Forschung und Entwicklung und einer Verlängerung der Interoperabilitätszeitpläne führt. Der Compliance-Aufwand verlängert die Markteinführungszeit für kleinere Anbieter und schreckt multinationale Teambildung bei frühen Konzepten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raketen halten den Löwenanteil, Gleitfahrzeuge beschleunigen

Raketen repräsentierten im Jahr 2024 64,25 % des Marktes für Hyperschallwaffen, bedingt durch etablierte Trägertechnologien und die Kompatibilität mit vorhandenen Abschussvorrichtungen. Die Dominanz des Segments ist in einer bereits freigegebenen Infrastruktur und geringeren doktrinären Hürden im Vergleich zu neuartigen Abgabeformen verwurzelt. Gleitfahrzeuge führen das Wachstum mit einer CAGR von 14,21 % an, da Streitkräfte Manövrierfähigkeiten anstreben, die die Abfangung erschweren.

Fortschritte bei Boost-Glide-Konzepten validieren nun längere Querreichweiten-Trajektorien und reduzierte Radarquerschnitte, was Beschaffungsfahrpläne fördert, die die Finanzierung nach 2026 auf die Reifung von Gleitfahrzeugen verlagern. Da Integrationshürden sinken und Stückkosten fallen, sind Gleitfahrzeuge positioniert, um in der zweiten Hälfte des Jahrzehnts einen wachsenden Anteil an der Marktgröße für Hyperschallwaffen zu gewinnen.

Nach Abschussplattform: Bodengestützte Systeme dominieren, luftgestützter Abschuss gewinnt an Dynamik

Landgestützte Abschussvorrichtungen hielten im Jahr 2024 42,76 % des weltweiten Umsatzes, gestützt auf die Logistik fester Standorte, hohe Nutzlastmargen und die einfache Integration in bestehende Befehls- und Kontrollnetzwerke. Dennoch werden luftgestützte Designs voraussichtlich mit einer CAGR von 13,75 % wachsen, begünstigt durch ihre mobile Stationierungsflexibilität, die die Zeitspanne von der Entscheidung bis zum Abschuss verkürzt. Der Fahrplan der F-35 zur Aufnahme weitreichender Hyperschallmunition exemplifiziert den Wandel von statischen zu Manöverkräften.

Zukünftige Doktrinen sehen verstreute Flugplätze und rampengestartete Theaterraketen vor, was die Überlebensfähigkeit gegenüber der Zielerfassung vor dem Abschuss verbessert. Mit der Ausweitung der Flugzeugzertifizierung ist der luftgestützte Abschuss darauf ausgerichtet, den Marktanteil für Hyperschallwaffen zwischen den Domänen neu auszubalancieren.

Nach Reichweite: Mittlere Reichweite dominiert vorerst, interkontinentale Kapazität wächst

Profile mit mittlerer Reichweite (300 bis 1.500 km) hielten im Jahr 2024 32,42 % des Umsatzes und entsprechen regionalen Abschreckungskonzepten, die eine strategische Eskalation vermeiden. Interkontinentale Konzepte über 5.500 km werden voraussichtlich eine CAGR von 15,01 % verzeichnen, hauptsächlich innerhalb von US-amerikanischen, russischen und chinesischen Programmen, die für globale Angriffe ohne vorgeschobene Stützpunkte ausgelegt sind.

Kurzstrecken- und Theatervarianten erschließen weiterhin taktischen Nutzen – sie treffen zeitkritische Bedrohungen und bleiben dabei in politisch akzeptabler Reichweite. Wachsende interkontinentale Forschungs- und Entwicklungsaktivitäten signalisieren eine Absicherungshaltung gegenüber Verteidigungsaufrüstungen auf Peer-Ebene und ergänzen geschichtete Abschreckungsarchitekturen.

Nach Geschwindigkeitsklasse: Mach 5 bis 6 führt, Mach 8+ steht an der Spitze der Wachstumskurve

Systeme, die zwischen Mach 5 und 6 kreuzen, erzielten im Jahr 2024 37,87 % des Umsatzes und bieten den besten Kompromiss zwischen erreichbarer Materialleistung und operativem Nutzen. Investitionen verlagern sich nun auf Mach-8+-Designs, die voraussichtlich eine CAGR von 15,67 % verzeichnen werden, da Verteidigungsplaner Zeitfenster für den Zieleinschlag anstreben, die für aktuelle Abfangraketen zu eng sind.

Zwischenprojekte im Bereich Mach 6 bis 8 sind Technologiebrücken, die Wärmeschutzkonzepte festigen, bevor sie zu Ultrahochgeschwindigkeitsanwendungen übergehen. Mit zunehmenden Zuverlässigkeitsnachweisen werden Mach-8+-Waffen bis 2030 einen größeren Anteil an der Marktgröße für Hyperschallwaffen ausmachen.

Nach Teilsystem: Antrieb treibt die Ausgaben an, Boost-Glide-Module steigen stark

Der Antrieb erfasste im Jahr 2024 30,01 % der Teilsystemausgaben, da Scramjet- und fortschrittliche Raketentriebwerke die kostspieligsten und technologisch intensivsten Elemente jedes Baus bleiben. Boost-Glide-Module sind mit einer CAGR von 13,42 % der am schnellsten wachsende Bereich, was die Nachfrage nach autonomer Auftriebserzeugung widerspiegelt, die Reichweitenhüllen ohne zusätzlichen Treibstoff erweitert.

Miniaturisierte, strahlungsgehärtete Suchköpfe und modulare Gefechtsköpfe zeigen inkrementelle Gewinne, sind jedoch auf Antriebsdurchbrüche angewiesen, um sich in Missionsreichweite zu übersetzen. Da Lieferanten die additive Fertigung für Triebwerksteile übernehmen, wird der Anteil des Antriebs an der Marktgröße für Hyperschallwaffen allmählich abnehmen, aber der wichtigste Kostentreiber bleiben.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36,55 % des weltweiten Umsatzes, gestützt auf das Entwicklungsbudget des Pentagons von 6,9 Milliarden USD und eine tiefe Industriebasis, die in den Bereichen Antrieb, Materialien und Leitsysteme aktiv ist. Die Region verfügt auch über den umfangreichsten Flugtestkorridor, der durch die wiederverwendbaren Talon-A-Flüge von Stratolaunch hervorgehoben wird, die wiederholte Hyperschalltestschüsse zu reduzierten Grenzkosten ermöglichen. Programmverzögerungen wie die ARRW-Streichung verdeutlichen das Ausführungsrisiko, haben jedoch den Appetit des Kongresses auf weitere Forschung und Entwicklung nicht gebremst.

Der asiatisch-pazifische Raum ist das am schnellsten expandierende Gebiet mit einer CAGR von 14,47 %. Chinas eingesetztes DF-ZF und russlandnahe Programme spornen Nachbarstaaten an, indigene Initiativen zu beschleunigen. Indiens Defence R&D Organisation (DRDO) verzeichnete im Jahr 2024 einen Mach-10-Marschflugkörpertest, während Japan einen mehrphasigen Gleitfahrzeugplan finanziert. Im Rahmen von AUKUS Pfeiler 2 arbeitet Australien mit den Vereinigten Staaten und dem Vereinigten Königreich an der Scramjet-Forschung zusammen und erweitert die regionale Lieferkettenpartizipation.[3]Jerome Brahy, „Stratolaunch erreicht wichtigen Hyperschall-Meilenstein”, ArmyRecognition, armyrecognition.com

Europa balanciert Souveränität mit Bündnisverpflichtungen und teilt die Beschaffung auf multinationale und nationale Linien auf. Deutschlands 3SM-Tyrfing-Vorhaben im Wert von 650 Millionen EUR (758,94 Millionen USD) verkörpert den Antrieb für inländische Fähigkeiten, während MBDA's HYDIS2 14 Nationen für einen Abfangraketen zur Verteidigung gegen künftige Hyperschallsalven bündelt. Das Vereinigte Königreich und Frankreich verfolgen eigenständige offensive Programme, teilen jedoch Testdaten zur Kostensenkung, was veranschaulicht, wie geopolitische Kohäsion und Autonomie im europäischen Markt für Hyperschallwaffen koexistieren.

Wettbewerbslandschaft

Lockheed Martin Corporation, RTX Corporation und Northrop Grumman Corporation dominieren Hauptaufträge und wenden langzyklische Entwurfs- und Entwicklungsrahmen an, die an ballistischen Raketen- und Raumstartprogrammen erprobt wurden. Ihre Stärken liegen in der Systemintegration, sicheren Lieferketten und freigegebenen Belegschaften, die in der Lage sind, geheime Missionsanforderungen zu erfüllen. Jüngste Auftragsdaten bestätigen diese Positionierung, wobei Lockheed im Jahr 2025 Hyperschallprogrammgewinne von 1 Milliarde USD sicherte und Northrop einen geheimen Scramjet-Demonstrator für die US-Marine vorantreibt.

Mittelgroße Spezialisten wie Kratos Defense & Security Solutions, Inc. gewinnen Marktanteile durch die Lieferung von Versuchsträgern und kostengünstigen verbrauchbaren Fahrzeugen; der MACH-TB-Auftrag des Unternehmens im Wert von 1,45 Milliarden USD finanziert eine Produktionslinie, die schnell iterierenden Prototypen gewidmet ist.[4]Michael Tyrrell, „Kratos erhält 1,45 Milliarden USD für Hyperschall-Versuchsträger”, AeroMagazine, aero-mag.com Europäische Marktführer MBDA und Kongsberg verbinden nationale Finanzierung mit exportorientierten Architekturen, um sich für NATO-Gemeinsamkeitsanforderungen zu positionieren, während asiatische staatseigene Unternehmen souveräne Budgets nutzen, um die vollständige vertikale Integration zu beschleunigen.

Die Wettbewerbsdifferenzierung hängt nun von geistigem Eigentum bei Materialien, additiver Hochratenfertigung und digitalen Ingenieurwerkzeugen ab, die die Intervalle von der Konstruktion bis zum Flug verkürzen. Allerdings versprechen Marktteilnehmer aus der kommerziellen Raumfahrt disruptive Kostenkurven; strenge militärische Qualifikationsschwellen filtern Verteidigungserstauftragnehmer oder Gemeinschaftsunternehmen mit ausgereiften Qualitätssicherungsprozessen heraus.

Marktführer in der Hyperschallwaffenbranche

Lockheed Martin Corporation

RTX Corporatiom

Northrop Grumman Corporation

The Boeing Company

China Aerospace Science and Technology Corporation (CASC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-Marine vergab eine Vertragsänderung im Wert von 1 Milliarde USD an Lockheed Martin Corporation für das Hyperschallwaffenprogramm Conventional Prompt Strike (CPS). Die Änderung umfasst Programmmanagement, Ingenieurentwicklung, Systemintegration, Beschaffung von Langzeitmaterialien sowie die Entwicklung spezialisierter Werkzeuge und Ausrüstungen.

- Mai 2024: Die US-Armee vergab einen Vertrag im Wert von 756 Millionen USD an Lockheed Martin Corporation zur Verbesserung des Long-Range Hypersonic Weapon (LRHW)-Systems. Der Vertrag umfasst die Lieferung zusätzlicher LRHW-Batterieausrüstung, Systeme, Software-Engineering-Unterstützung und Logistiklösungen.

Berichtsumfang des globalen Marktes für Hyperschallwaffen

| Hyperschallraketen |

| Hyperschall-Gleitfahrzeuge |

| Bodengestützt |

| Seegestützt |

| Luftgestützt |

| Weltraumgestützt |

| Mach 5 bis 6 |

| Mach 6 bis 8 |

| Mehr als Mach 8 |

| Kurzstrecke |

| Mittlere Reichweite |

| Mittelstrecke |

| Interkontinental |

| Leitsystem |

| Antriebssystem |

| Boost-Glide |

| Gefechtsköpfe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Hyperschallraketen | ||

| Hyperschall-Gleitfahrzeuge | |||

| Nach Abschussplattform | Bodengestützt | ||

| Seegestützt | |||

| Luftgestützt | |||

| Weltraumgestützt | |||

| Nach Geschwindigkeitsklasse | Mach 5 bis 6 | ||

| Mach 6 bis 8 | |||

| Mehr als Mach 8 | |||

| Nach Reichweite | Kurzstrecke | ||

| Mittlere Reichweite | |||

| Mittelstrecke | |||

| Interkontinental | |||

| Nach Teilsystem | Leitsystem | ||

| Antriebssystem | |||

| Boost-Glide | |||

| Gefechtsköpfe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Sektors für Hyperschallwaffen?

Die Marktgröße für Hyperschallwaffen wird im Jahr 2025 auf 8,24 Milliarden USD geschätzt.

Wie schnell wird das Umsatzwachstum bis 2030 erwartet?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 12,4 % wachsen und bis 2030 14,78 Milliarden USD erreichen.

Welche Region erzielt den höchsten Umsatz?

Nordamerika führt mit 36,55 % des weltweiten Umsatzes im Jahr 2024 aufgrund konzentrierter US-amerikanischer Finanzierung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum zeigt das stärkste Momentum mit einer prognostizierten CAGR von 14,47 % bis 2030.

Welche Produktkategorie dominiert die aktuelle Nachfrage?

Hyperschallraketen machen 64,25 % des Umsatzes im Jahr 2024 aus, was die Einsatzbereitschaft widerspiegelt.

Welche Geschwindigkeitsklasse wird voraussichtlich das stärkste Wachstum verzeichnen?

Systeme, die über Mach 8 fliegen, werden voraussichtlich mit etwa 15,67 % CAGR wachsen, da Streitkräfte nahezu nicht abfangbare Geschwindigkeitshüllen anstreben.

Seite zuletzt aktualisiert am: