Marktgröße und Marktanteil für KI in der Fernpatientenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

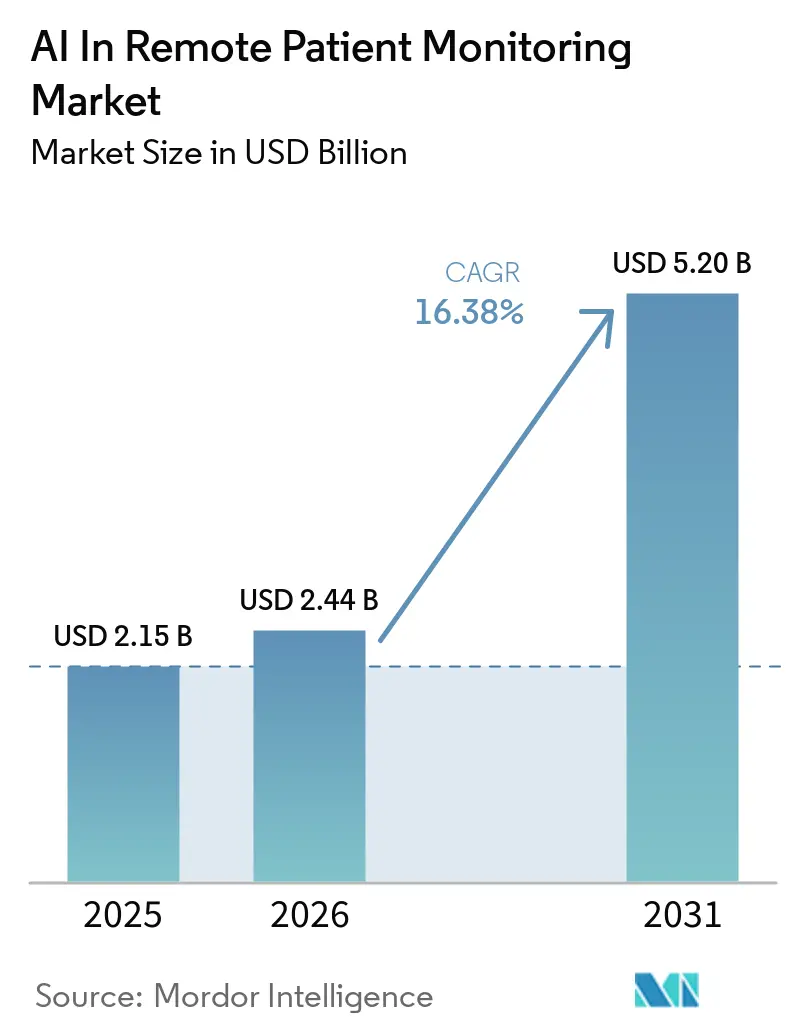

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.38% CAGR |

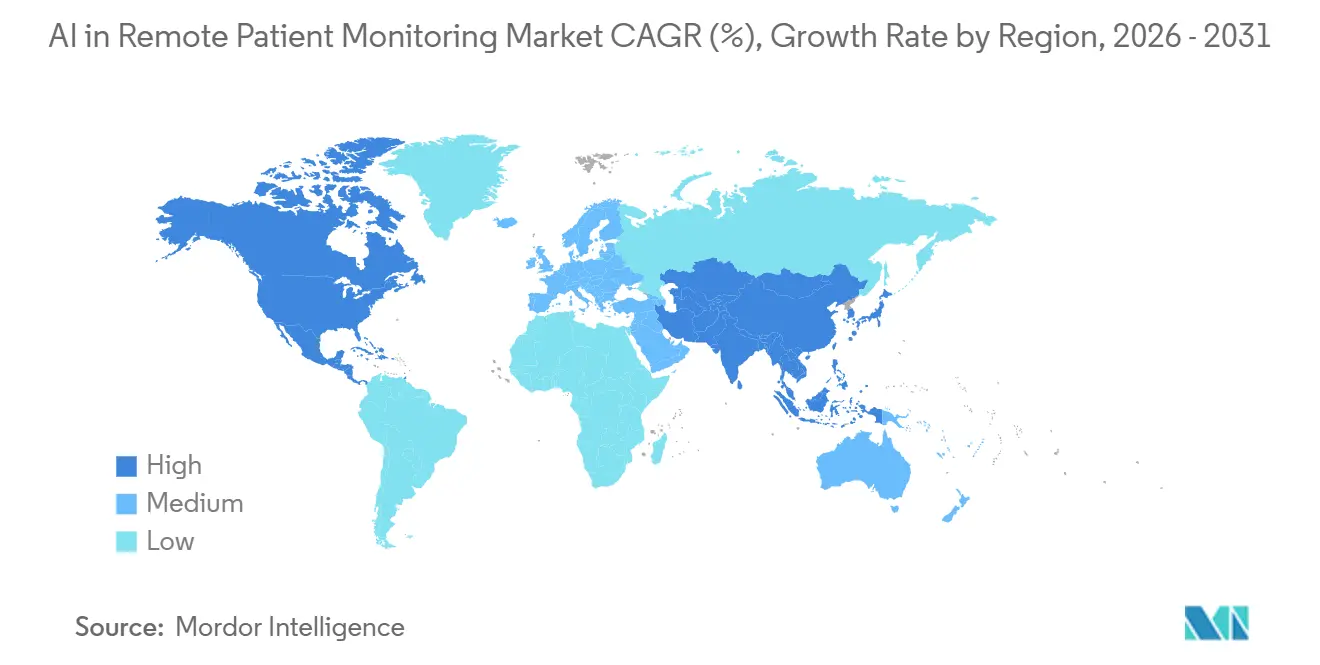

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

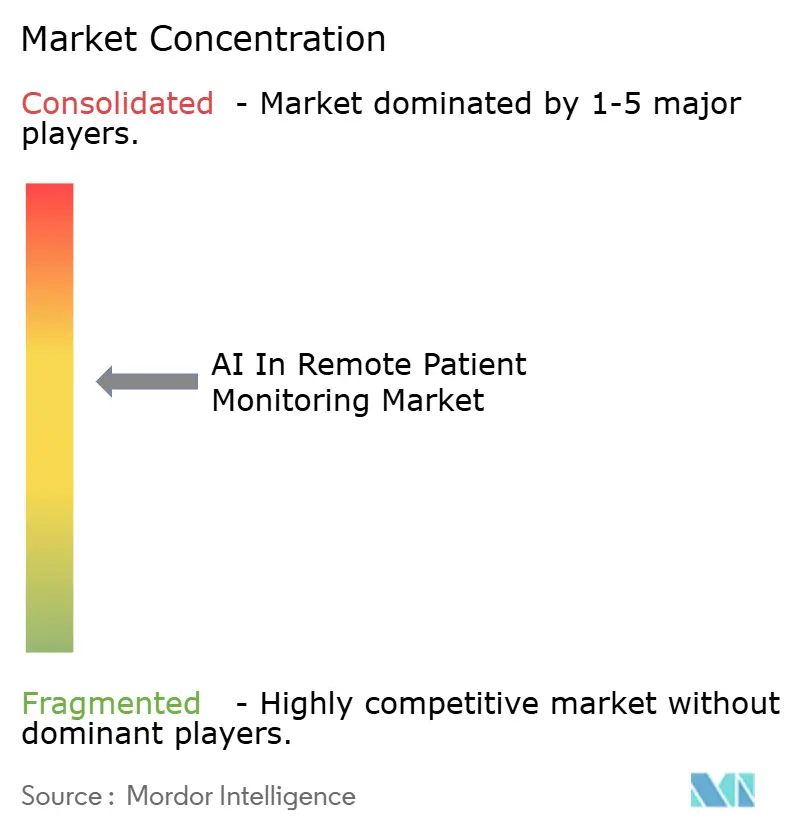

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Fernpatientenüberwachung von Mordor Intelligence

Es wird erwartet, dass der Markt für KI in der Fernpatientenüberwachung von 2,15 Milliarden USD im Jahr 2025 auf 2,44 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 5,20 Milliarden USD bei einer CAGR von 16.384 % über den Zeitraum 2026–2031 erreicht. Der Markt für KI in der Fernpatientenüberwachung expandiert, weil chronische nichtübertragbare Krankheiten nach wie vor einen großen Pool von Patienten schaffen, die eine kontinuierliche Nachsorge benötigen, und diese Krankheiten verursachen jährlich 41 Millionen Todesfälle, was 74 % aller Todesfälle weltweit entspricht. Der Markt für KI in der Fernpatientenüberwachung profitiert auch von einem Vergütungsumfeld, das zunehmend messbare Ergebnisse belohnt, wobei die Medicare-Zahlungen für Fernpatientenüberwachungsleistungen in den Vereinigten Staaten im Jahr 2024 über 536 Millionen USD gestiegen sind und in diesem Jahr fast 1 Million Eingeschriebene RPM-Leistungen erhalten haben. Was diesen Zyklus von früheren Einführungsphasen unterscheidet, ist, dass KI nun stärker als klinische Entscheidungsschicht fungiert, was den Weg zwischen eingehenden Daten und der Intervention verkürzt. Die Umsatzkonzentration in Softwareplattformen und Cloud-Bereitstellung prägt nach wie vor den Markt für KI in der Fernpatientenüberwachung, aber das schnellere Wachstum bei verwalteten Diensten zeigt, dass Käufer für Betriebsunterstützung und die Ausführung klinischer Arbeitsabläufe zahlen und nicht nur für den Softwarezugang. Anbieter, die starke Interoperabilität mit überprüfbaren KI-Modellen verbinden können, werden wahrscheinlich besser mit den sich verschärfenden Beschaffungsstandards der Anbieter im Einklang bleiben.

Wichtigste Erkenntnisse des Berichts

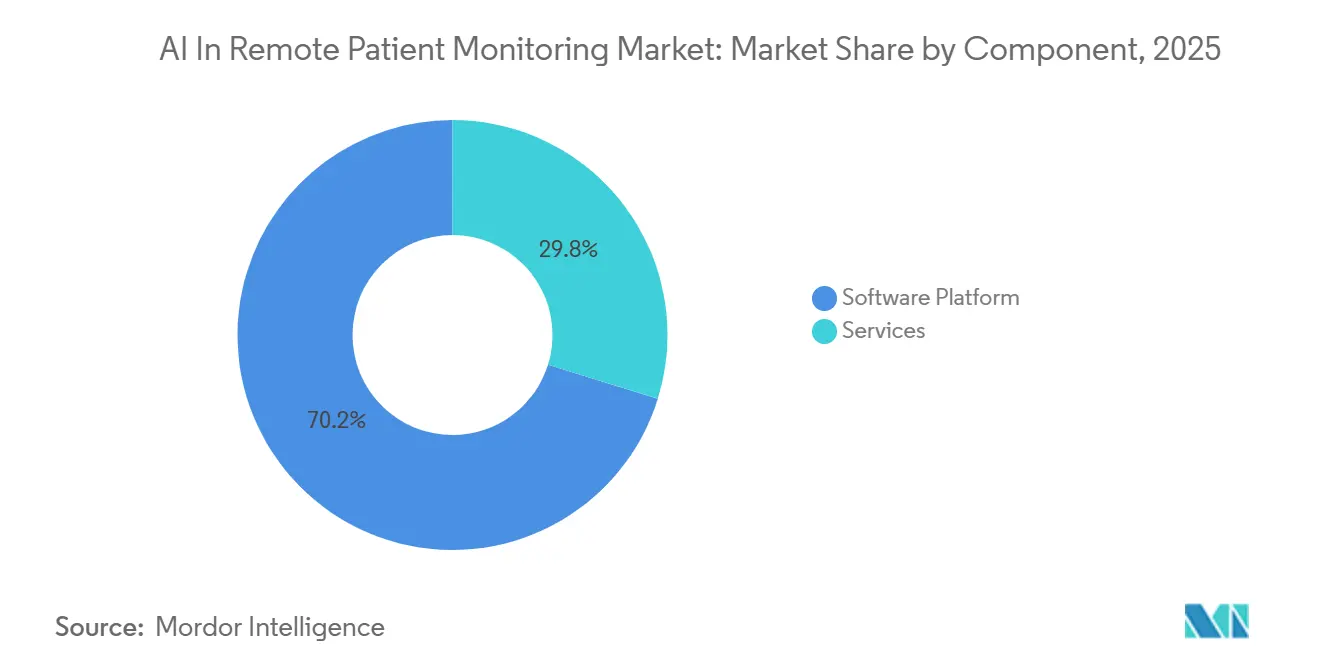

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 70,24 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,47 % expandieren werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 55,76 % und wird bis 2031 voraussichtlich ebenfalls mit einer CAGR von 18,37 % wachsen.

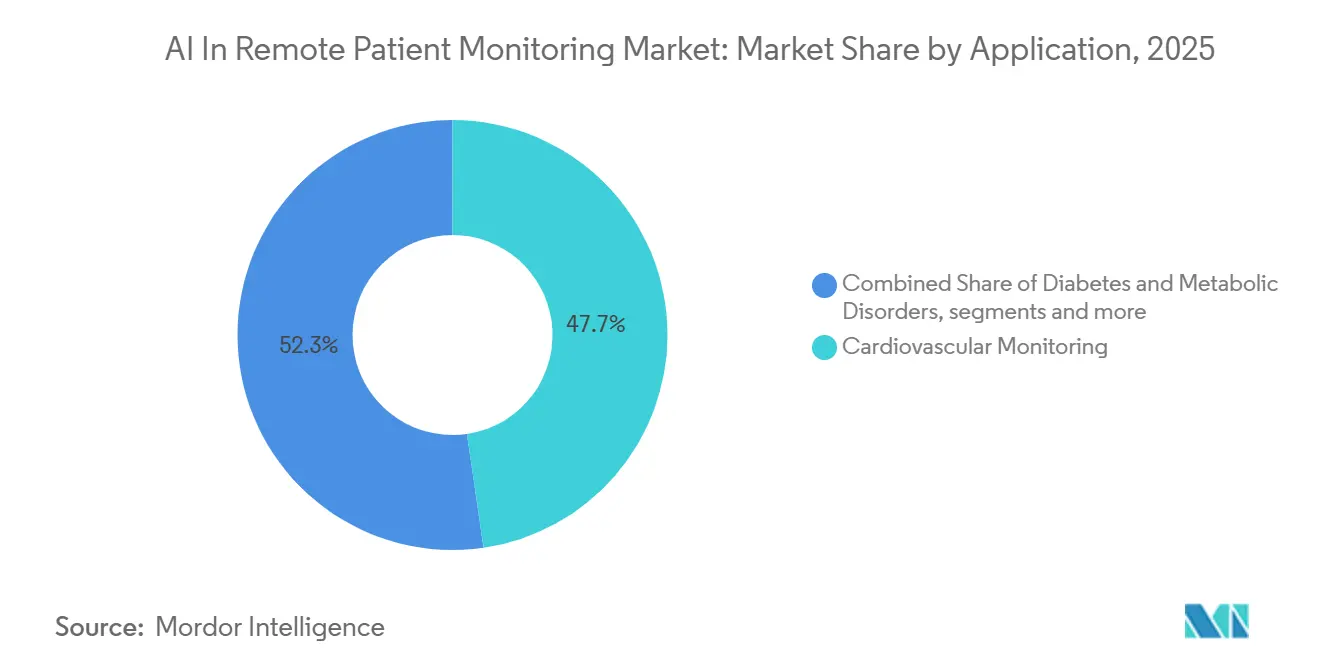

- Nach Anwendung entfiel auf die kardiovaskuläre Überwachung im Jahr 2025 ein Anteil von 47,74 %, während Diabetes und Stoffwechselstörungen bis 2031 voraussichtlich mit einer CAGR von 17,86 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 50,25 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 18,44 % wachsen werden.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 54,37 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 19,62 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Fernpatientenüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Allgegenwärtige chronische Krankheitslast und Erstattungsmandate für Telemedizin | +4.5% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützter Edge-Verarbeitung und Wearable-Effizienz | +3.2% | Global, Nordamerika und APAC als Kernregionen | Langfristig (≥ 4 Jahre) |

| KI-Edge-Verarbeitungschips in Echtzeit verlängern die Akkulaufzeit von Wearables | +1.8% | Global, APAC und Nordamerika als Kernregionen | Mittelfristig (2–4 Jahre) |

| Expansion von Krankenhaus-zu-Hause und dezentralisierten Pflegebereitstellungsmodellen | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertbasierter Versorgung und Programmen zum Bevölkerungsgesundheitsmanagement | +2.4% | Nordamerika, mit frühen Gewinnen in der EU | Mittelfristig (2–4 Jahre) |

| Föderierte Lernmodelle zur Lösung grenzüberschreitender Datenschutzbarrieren | +1.2% | EU, mit aufkommender Einführung im APAC-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allgegenwärtige chronische Krankheitslast und Erstattungsmandate für Telemedizin

Der Markt für KI in der Fernpatientenüberwachung verzeichnet eine dauerhafte Nachfrage, da das Management chronischer Krankheiten weit häufigere Kontakte erfordert, als periodische Arztbesuche bieten können. Nichtübertragbare Krankheiten sind mittlerweile für 74 % der weltweiten Todesfälle verantwortlich, wobei Herz-Kreislauf-Erkrankungen, Diabetes und chronische Atemwegserkrankungen einen wesentlichen Anteil dieser Last tragen. Dieser klinische Bedarf wandelt sich in Ausgaben um, weil das CMS ACCESS-Modell wiederkehrende Zahlungen für chronische Versorgung an Gesundheitsergebnisse und nicht nur an Geräteaktivität knüpft. Medicare setzt auch weiterhin auf den Ausbau der Fernüberwachung, mit Zahlungen von über 536 Millionen USD im Jahr 2024 und einer Einschreibung von fast 1 Million Leistungsempfängern.[1]Büro des Generalinspektors des US-amerikanischen Ministeriums für Gesundheit und Soziales, „Daten-Schnappschuss: Abrechnung für Fernpatientenüberwachung in Medicare”, HHS OIG, connectwithcare.org Veröffentlichte Programmnachweise helfen Gesundheitssystemen, größere Budgets zu rechtfertigen, wobei eine Ende 2025 hervorgehobene Studie in Mayo Clinic Proceedings niedrigere Gesamtversorgungskosten und niedrigere stationäre Ausgaben für Patienten in einem strukturierten RPM-Programm zeigte. Da dieser finanzielle Fall klarer wird, dringt der Markt für KI in der Fernpatientenüberwachung weiter in die regulären Versorgungspfade vor.

Fortschritte bei KI-gestützter Edge-Verarbeitung und Wearable-Effizienz

Der Markt für KI in der Fernpatientenüberwachung profitiert von verbesserter geräteseitiger Inferenz, da mehr Signalverarbeitung nun am Erfassungspunkt stattfinden kann, anstatt zunächst in die Cloud übertragen zu werden. Diese Verlagerung trägt dazu bei, den Bandbreitenbedarf zu senken, die Geräteeffizienz zu verbessern und eine kontinuierliche Überwachung für längere Tragezeiten praktischer zu machen. Sie verändert auch den Ort der Differenzierung, da eine bessere Chip-Leistung allein den Wert proprietärer Algorithmen und beschrifteter Trainingsdaten nicht beseitigt. Im Markt für KI in der Fernpatientenüberwachung haben Anbieter mit starken Biosignal-Bibliotheken nach wie vor einen Vorteil, wenn sie Modelle zur Erkennung von Verschlechterungen, zur Rhythmusanalyse oder zur prädiktiven Risikobewertung trainieren. iRhythm hat auf mehr als 3 Milliarden Stunden kuratierter EKG-Daten und eine kontinuierliche Algorithmusentwicklung hingewiesen, was zeigt, wie Datentiefe auch bei verbesserter Hardware ein Wettbewerbsvorteil bleiben kann.[2]: iRhythm Technologies, „Auf dem ACC.26 präsentierte Daten und Start der iRhythm Academy”, iRhythm Investor Relations, investors.irhythmtech.comDas Ergebnis ist, dass bessere Wearables das Wachstum unterstützen, aber die stärkste Preissetzungsmacht wahrscheinlich weiterhin bei Plattformen liegt, die effiziente Hardware mit klinisch validierter KI kombinieren.

Expansion von Krankenhaus-zu-Hause und dezentralisierten Pflegebereitstellungsmodellen

Der Markt für KI in der Fernpatientenüberwachung schreitet auch voran, weil sich die Pflegebereitstellung selbst näher an das Zuhause des Patienten verlagert. Die Verlängerung des Waivers für akute Krankenhausversorgung zu Hause bis 2030 gibt US-amerikanischen Gesundheitssystemen einen längeren Planungshorizont für die Bereitstellung stationärer Versorgung außerhalb traditioneller Einrichtungen.[3]Amerikanische Ärztevereinigung, „Gesetzgeber verlängern den CMS Krankenhaus-zu-Hause-Waiver um fünf Jahre”, AMA, ama-assn.orgDas ist bedeutsam, weil die häusliche Akutversorgung eine dichtere Überwachung, mehr Alarme und eine schnellere Eskalationslogik erfordert als die grundlegende Wellness-Verfolgung. Im Markt für KI in der Fernpatientenüberwachung erhöht dies die Nachfrage nach Plattformen, die mehrere Vitalzeichen in einer einzigen klinischen Ansicht kombinieren und Verschlechterungen in Echtzeit erkennen können. Es hilft auch zu erklären, warum häusliche Pflegeeinrichtungen schneller wachsen werden als Krankenhäuser, obwohl Krankenhäuser nach wie vor den größeren aktuellen Anteil halten. Anbieter, die Krankenhausniveau-Akuität in häuslichen Umgebungen unterstützen können, sind gut positioniert, um einen größeren Teil der neuen Programmausgaben zu erfassen.

Wandel hin zu wertbasierter Versorgung und Programmen zum Bevölkerungsgesundheitsmanagement

Der Markt für KI in der Fernpatientenüberwachung wird zunehmend aus einer Ergebnisperspektive heraus beschafft und nicht anhand einer Funktionsliste. Gesundheitssysteme und rechenschaftspflichtige Versorgungsorganisationen legen mehr Gewicht darauf, ob eine Plattform Wiederaufnahmen reduzieren, Risiken früher managen und übergeordnete Bevölkerungsgesundheitsziele unterstützen kann. Ein 2025 veröffentlichtes nationales Hypertonieprogramm zeigte ebenfalls eine starke Beteiligung und statistisch signifikante Blutdrucksenkungen, auch in ländlichen und unterversorgten Gemeinschaften. Diese Ergebnisse unterstützen die These, dass der Markt für KI in der Fernpatientenüberwachung als Instrument für das Bevölkerungsgesundheitsmanagement und nicht als enger Spezialisten-Zusatz funktionieren kann. Plattformen, die in wertbasierte Verträge eingebettet sind, werden wahrscheinlich weniger Preisdruck ausgesetzt sein und Verträge für längere Zeiträume halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Algorithmische Verzerrung und Lücken in der klinischen Validierung verlangsamen FDA- und EMA-Zulassungen | -1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- haftungen für mandantenfähige Cloud-RPM-Plattformen | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten begrenzen die Einführung in Schwellenmärkten | -0.9% | MEA, Südamerika, aufstrebender APAC-Raum | Langfristig (≥ 4 Jahre) |

| Fehlende Interoperabilitätsstandards zwischen Gerät und elektronischer Patientenakte in Schwellenmärkten | -0.8% | Aufstrebender APAC-Raum, MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Verzerrung und Lücken in der klinischen Validierung verlangsamen FDA/EMA-Zulassungen

Der Markt für KI in der Fernpatientenüberwachung sieht sich nach wie vor mit einem erheblichen Hemmnis durch ungleichmäßige Validierungsqualität bei KI-gestützten Medizinprodukten konfrontiert. Eine 2025 von der Amerikanischen Krankenhausvereinigung diskutierte Überprüfung fand 60 KI-gestützte Geräte, die mit 182 Rückrufereignissen in Verbindung standen, wobei 43 % dieser Rückrufe innerhalb von 1 Jahr nach der ersten Zulassung erfolgten. Dieses Muster ist bedeutsam, weil viele KI-Geräte nach wie vor mit begrenzten prospektiven Echtzeit-Tests auf den Markt kommen. Eine 2025 in einem Fachjournal veröffentlichte Studie stellte fest, dass Modelle des maschinellen Lernens allein aus Vitalzeichenwerten auf Rasse oder Ethnizität schließen konnten, was auf Fairness-Risiken hinweist, die Standardleistungsmetriken möglicherweise übersehen. Eine weitere 2025 in npj Cardiovascular Health veröffentlichte Studie zeigte, dass auf EKG-Signalen trainierte Deep-Learning-Modelle unterschiedliche Ergebnisse über Rassengruppen hinweg liefern konnten, selbst ohne genetische Erklärungen. Für den Markt für KI in der Fernpatientenüberwachung bedeutet dies, dass die Validierung nun gleichzeitig Genauigkeit, Sicherheit und demografische Gerechtigkeit abdecken muss, was die Kosten und Komplexität der Expansion über mehrere Indikationen hinweg erhöht.

Cybersicherheitshaftungen für mandantenfähige Cloud-RPM-Plattformen

Der Markt für KI in der Fernpatientenüberwachung weist auch ein Cybersicherheitsrisikoprofil auf, das über das Krankenhausnetzwerk allein hinausgeht. Patientengeräte werden in Privathaushalten betrieben, verbinden sich über verschiedene Verbrauchernetzwerke und speisen Daten in gemeinsam genutzte Cloud-Umgebungen ein, was mehr Angriffspunkte schafft als standortbasierte Überwachungssysteme. Jede Kompromittierung in dieser Kette kann die Alarmqualität, das Vertrauen der Kliniker und Beschaffungsentscheidungen beeinträchtigen. Im Markt für KI in der Fernpatientenüberwachung ist dies besonders wichtig, weil veränderte Wearable-Daten die klinische Ausgabe eines KI-Modells verzerren können, ohne einen offensichtlichen Plattformausfall zu verursachen. Käufer achten daher bei der Unternehmensauswahl stärker auf Sicherheitskontrollen, Aktualisierungsrichtlinien und die Verantwortlichkeit der Anbieter. Anbieter, die keinen starken Schutz für Geräteintegrität, Cloud-Architektur und Überwachung nach der Markteinführung nachweisen können, werden wahrscheinlich längere Verkaufszyklen und eine höhere Prüfungsintensität erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Die Dienstleistungsschicht erfasst Wert, während Software zur Ware wird

Softwareplattformen hielten im Jahr 2025 70,24 % des Marktanteils für KI in der Fernpatientenüberwachung, was zeigt, wie viel Wert in Analysen, Alarmierung und Modellorchestrierung liegt und nicht in der Sensorhardware allein. Der Markt für KI in der Fernpatientenüberwachung hat Software bevorzugt, weil wiederkehrende Lizenzeinnahmen leichter zu skalieren sind, wenn die Kernintelligenz in der Plattformschicht liegt. Dieser Vorteil ist am stärksten bei Anbietern, die proprietäre Modelle auf großen beschrifteten Biosignal-Datensätzen aufgebaut haben. Ihre Differenzierung ist schwerer schnell zu kopieren, weil klinische Trainingsdaten Zeit, Workflow-Zugang und lange Validierungszyklen für die Zusammenstellung erfordern. Dennoch bedeutet der Softwarevorsprung nicht, dass der Rest der Wertschöpfungskette stillsteht.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,47 % wachsen, was sie leicht über dem Gesamtmarkt für KI in der Fernpatientenüberwachung positioniert. Gesundheitssysteme bevorzugen zunehmend verwaltete RPM-Programme, bei denen der Anbieter die Workflow-Einrichtung, das Patientenengagement, die Berichterstattung und die Betriebsausführung unterstützt. Diese Verlagerung reduziert die interne Belastung des Käufers und macht die Kaufentscheidung weniger zu einer Frage des Softwarezugangs und mehr zu einer Frage der laufenden Leistungserbringung. Die Branche für KI in der Fernpatientenüberwachung bewegt sich daher auf ein zweischichtiges Modell zu, bei dem die Plattform wichtig bleibt, Dienstleistungen jedoch zunehmend die Kundenbindung und das Kontowachstum bestimmen.

Nach Bereitstellungsmodus: Cloud dominiert, aber vor Ort hält strukturelle Nische

Die Cloud-basierte Bereitstellung machte im Jahr 2025 55,76 % der Marktgröße für KI in der Fernpatientenüberwachung aus und wird bis 2031 voraussichtlich auch mit der schnellsten CAGR von 18,37 % wachsen. Dies ist die einzige wichtige Segmentierungslinie im Markt für KI in der Fernpatientenüberwachung, bei der das größte Segment auch das am schnellsten wachsende ist. Die Erklärung ist unkompliziert, da das KI-Neutraining auf Streaming-Biosignaldaten elastische Rechenleistung und Speicherkapazität erfordert, die mit lokalen Installationen wirtschaftlich schwer zu erreichen sind. Die Cloud-Bereitstellung erleichtert auch Aktualisierungen, Analyse-Rollouts und die Skalierung über mehrere Standorte für Anbieterorganisationen. Dennoch bedeutet das starke Wachstum in der Cloud nicht, dass die lokale Bereitstellung jegliche Relevanz verliert.

Die lokale Bereitstellung hält weiterhin eine strukturelle Nische im Markt für KI in der Fernpatientenüberwachung, wo Anforderungen an Datenresidenz, Datensouveränität und Compliance streng bleiben. Eine 2025 in JMIR AI veröffentlichte Studie zeigte auch ein föderiertes Deep-Learning-Setup, das 12 Krankenhäuser in 8 Nationen und 4 Kontinenten verband, ohne rohe Patientendaten über Grenzen zu übertragen. Dieses Modell zeigt, wie hybride Architekturen die lokale Datenkontrolle wahren und gleichzeitig eine breitere Algorithmusentwicklung unterstützen können. Anbieter, die Cloud-skaliges Training mit lokaler Inferenz kombinieren, werden wahrscheinlich besser in regulierten Teilen des Marktes für KI in der Fernpatientenüberwachung positioniert sein.

Nach Anwendung: Kardiovaskuläre Überwachung hält Anteil, während Diabetes und Stoffwechselstörungen beschleunigen

Die kardiovaskuläre Überwachung hielt im Jahr 2025 47,74 % des Marktanteils für KI in der Fernpatientenüberwachung, was sie als größtes Anwendungssegment beibehält. Der Markt für KI in der Fernpatientenüberwachung bleibt auf kardiale Anwendungsfälle konzentriert, weil das Management von Arrhythmien, Bluthochdruck und Herzinsuffizienz bereits gut zu kontinuierlicher Messung und alarmbasierter Versorgung passt. Dieses Segment profitiert auch von einer längeren Geschichte klinischer Evidenz und Erstattungsvertrautheit als viele neuere Anwendungsbereiche.

Diabetes und Stoffwechselstörungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,86 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für KI in der Fernpatientenüberwachung macht. Die kontinuierliche Glukoseüberwachung mit eingebetteter KI-Unterstützung treibt dieses Segment voran, weil der klinische Wert nun über einen einfachen Messwertstream hinausgeht. Atemwegsüberwachung, Onkologie und Spezialversorgung, postakutes und chronisches Pflegemanagement sowie Schlaf- und psychische Gesundheitsüberwachung bleiben ebenfalls offene Wachstumsbereiche im Markt für KI in der Fernpatientenüberwachung. ResMeds FDA-zugelassenes Smart Comfort-System ist ein weiteres Zeichen der Bewegung, da es KI-basierte Personalisierung in das häusliche CPAP-Management bringt.

Nach Endnutzer: Krankenhäuser führen den Anteil an, aber häusliche Pflege treibt das Wachstumsmomentum

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 50,25 % am Markt für KI in der Fernpatientenüberwachung, was ihre Rolle als wichtige Technologiekäufer und zentrale klinische Betreiber widerspiegelt. Im Markt für KI in der Fernpatientenüberwachung verankern Krankenhäuser nach wie vor die Einführung, weil sie die Überwachung nach der Intensivstation, die Nachsorge nach Eingriffen und die Übergangsversorgung im großen Maßstab verwalten. Ihre Budgets unterstützen auch den anfänglichen Kauf von Unternehmensplattformen, Integrationen und Analysemodule. Dieser Vorteil der installierten Basis hilft Krankenhäusern, im Jahr 2026 die größte Anteilsposition zu halten. Dennoch verlagert sich das Zentrum der Versorgung allmählich nach außen.

Häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 18,44 % expandieren, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für KI in der Fernpatientenüberwachung macht. Der erweiterte Krankenhaus-zu-Hause-Rahmen bis 2030 gibt Anbietern einen klareren Erstattungsfall für Investitionen in die häusliche Akut- und Postakutüberwachung. Ambulante Operationszentren bleiben kleiner, werden aber relevanter, da das ambulante Volumen steigt und Überwachungsfenster nach Eingriffen an Aufmerksamkeit gewinnen. Wearables, die Arrhythmien oder Sauerstoffentsättigung in den ersten 24 bis 72 Stunden nach einem Eingriff erkennen können, sind in diesem Umfeld zunehmend nützlich. Die Branche für KI in der Fernpatientenüberwachung verlagert sich daher auf ein Modell, bei dem Krankenhäuser Aufsichtszentren bleiben, während mehr alltägliche Überwachung in das Zuhause des Patienten verlagert wird.

Geografische Analyse

Nordamerika machte im Jahr 2025 54,37 % der Marktgröße für KI in der Fernpatientenüberwachung aus und bleibt damit der größte regionale Beitragszahler. Der Markt für KI in der Fernpatientenüberwachung ist in Nordamerika am stärksten, weil die Vereinigten Staaten bereits über einen ausgereiften Erstattungsweg und eine Anbieterbasis verfügen, die RPM-Programme über mehrere Jahre ausgebaut hat. Die Medicare-Zahlungen für Fernüberwachungsleistungen überstiegen im Jahr 2024 536 Millionen USD, und fast 1 Million Eingeschriebene erhielten in diesem Jahr RPM-Leistungen. Die Verlängerung von Krankenhaus-zu-Hause bis 2030 im Jahr 2026 bietet weitere strukturelle Unterstützung für KI-gestützte Heimüberwachung in der Region.

Der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,62 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für KI in der Fernpatientenüberwachung macht. Das Wachstum im Markt für KI in der Fernpatientenüberwachung im Asien-Pazifik-Raum wird durch demografische Größe, steigenden Druck durch chronische Krankheiten und eine verbesserte digitale Gesundheitsinfrastruktur angetrieben. China bleibt wichtig, weil seine alternde Bevölkerung und die chronische Krankheitslast eine starke Nachfrage nach skalierbarer Überwachung schaffen, während strengere Qualitätserwartungen wahrscheinlich klinisch zuverlässige Geräte gegenüber Verbraucherangeboten bevorzugen werden. Japan, Australien und Südkorea unterstützen die Einführung ebenfalls durch Programme für digitale Gesundheit, während Indien eine längerfristige Chance bleibt, da die Telemedizinregulierung und die Versorgungsinfrastruktur weiter reifen.

Europa bleibt ein großer Teil des Marktes für KI in der Fernpatientenüberwachung, ist aber strukturell komplexer, weil Gesundheitsversorgung und Zahlungsregeln von Land zu Land variieren. Deutschlands Digitalisierungsschub, einschließlich obligatorischer elektronischer Patientenakten und einer offiziellen Strategie zur tieferen Integration digitaler Innovationen in die Versorgung, schafft eine klarere Richtung für die RPM-Einführung. Das Vereinigte Königreich, Frankreich, Italien und Spanien bauen nationale digitale Gesundheitssysteme auf, die Beschaffungsmöglichkeiten schaffen, aber auch Interoperabilitätserwartungen erhöhen. Im Markt für KI in der Fernpatientenüberwachung wachsen der Nahe Osten und Afrika von einer kleineren Basis aus, angeführt von GCC-Investitionen in digitale Gesundheit, während Südamerika weiterhin auf die Einführung in privaten Netzwerken in Brasilien und Argentinien ausgerichtet ist.

Wettbewerbslandschaft

Der Markt für KI in der Fernpatientenüberwachung zeigt eine zweistufige Wettbewerbsstruktur mit moderater Konzentration in der intelligenten Plattform- und verwalteten Dienstleistungsschicht und einem stärker fragmentierten Feld bei zustandsspezifischen Geräten und Startups auf Anwendungsebene. Unternehmen wie iRhythm Technologies, ResMed, Philips, Medtronic und Masimo halten verteidigungsfähige Positionen, weil sie Markenreichweite mit Datensätzen, klinischer Evidenz und installierten Anbieterbeziehungen kombinieren. Im Markt für KI in der Fernpatientenüberwachung sticht iRhythm durch seinen Datenvorteil hervor, mit mehr als 3 Milliarden Stunden kuratierter EKG-Daten und kontinuierlicher Algorithmusentwicklung, die iterative Leistungsgewinne unterstützt. Medtronic und Abbott veranschaulichen auch eine praktische Partnerschaftsstrategie, da die Unternehmen den Zugang für Systeme erweitert haben, die Medtronics Insulinabgabe mit Abbotts Sensortechnologie kombinieren.

Die Möglichkeit für Weißraum im Markt für KI in der Fernpatientenüberwachung ist am stärksten in der postakuten Onkologieüberwachung, dem Tracking von Biomarkern für psychische Gesundheit und der Mehrfachzustandsüberwachung für Patienten mit 3 oder mehr Komorbiditäten. Diese Bereiche sind weniger gefestigt, weil kein einzelner Anbieter das gleiche Maß an Dominanz aufgebaut hat, das in den Herz- und Diabetes-Teilsegmenten zu beobachten ist. KI-native Einsteiger sind nach wie vor in der Lage, spezifische Anwendungsfälle zu gewinnen, wenn sie tiefgreifend validierte Modelle für ein klinisches Problem mit hoher Akuität einbringen.

Im Markt für KI in der Fernpatientenüberwachung wird die Integrationstiefe mit elektronischen Patientenakte-Workflows genauso wichtig wie das Modell selbst. Plattformen, die umsetzbare Ausgaben in bestehende klinische Systeme einbetten können, werden wahrscheinlich die Alarmmüdigkeit reduzieren und eine nachhaltige klinische Nutzung gewinnen. Beschaffungsteams achten auch stärker auf Fairness, Erklärbarkeit und Aktualisierungs-Governance, weil algorithmische Verzerrung zu einem sichtbaren operativen Risiko geworden ist. Das begünstigt größere etablierte Anbieter mit stärkeren Regulierungs- und Implementierungsteams, schließt aber keinen Raum für Spezialisten in fragmentierten Kategorien wie Schlafüberwachung und onkologische Spezialversorgung aus. Die Branche für KI in der Fernpatientenüberwachung wird daher wahrscheinlich weiterhin Unternehmen belohnen, die klinische Evidenz, interoperables Design und die Fähigkeit kombinieren, verwaltete Programme im großen Maßstab zu betreiben.

Marktführer für KI in der Fernpatientenüberwachung

Koninklijke Philips N.V.

Medtronic plc

Dexcom Inc.

Abbott Laboratories

ResMed Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, das weltweit erste duale Glukose-Keton-Messsystem, das kontinuierlich sowohl Glukose- als auch Ketonspiegel jede Minute misst. Die Technologie ermöglicht die Früherkennung des Risikos einer diabetischen Ketoazidose ohne herkömmliche Blut- oder Urintests und ist für die kommerzielle Markteinführung in Europa in ausgewählten Märkten später im Jahr 2026 geplant.

- Mai 2026: Bayesian Health erhielt die erste FDA 510(k)-Zulassung für ein kontinuierliches KI-Sepsisüberwachungsgerät. Das System überwacht alle Patienten kontinuierlich, zeigt das Verschlechterungsrisiko in Echtzeit an und ist für die Genehmigung der Zahlung für neue Technologien unter CMS ab Oktober 2026 positioniert, ein Erstattungsweg, der den finanziellen Fall für den Krankenhauseinsatz stärkt.

- März 2026: iRhythm Technologies präsentierte neue klinische Daten auf dem ACC.26 über mehrere Patientenpopulationen und startete die iRhythm Academy, eine digitale Bildungsplattform für die ambulante kardiale Überwachung. Das Unternehmen kündigte auch seinen ersten aktiven Einsatz in einem Gesundheitssystem der KI-basierten prädiktiven Arrhythmieerkennung an, die in seinen Zio-Überwachungsdienst integriert ist.

- März 2026: Anumana erhielt die FDA 510(k)-Zulassung für seinen EKG-KI-Algorithmus zur Früherkennung von pulmonaler Hypertonie, den ersten KI-Algorithmus, der für die Verwendung mit Standard-12-Kanal-EKG zur Erkennung von pulmonaler Hypertonie zugelassen ist. Der Algorithmus hatte zuvor die FDA-Breakthrough-Device-Designation erhalten und wurde an 21.066 Patientenakten in 5 Gesundheitssystemen validiert.

Berichtsumfang des globalen Marktes für KI in der Fernpatientenüberwachung

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Fernpatientenüberwachung auf den Einsatz von Technologien der künstlichen Intelligenz zur Analyse von Gesundheitsdaten, die von vernetzten Geräten, Wearables und Fernüberwachungssystemen gesammelt werden. Diese Lösungen helfen Gesundheitsdienstleistern, den Zustand der Patienten in Echtzeit zu verfolgen, potenzielle Gesundheitsrisiken zu erkennen, prädiktive Erkenntnisse zu generieren und rechtzeitige Interventionen zu unterstützen, wodurch Patientenergebnisse und Versorgungseffizienz außerhalb traditioneller klinischer Umgebungen verbessert werden.

Der Markt für KI in der Fernpatientenüberwachung ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Softwareplattform und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und vor Ort segmentiert. Nach Anwendung ist der Markt in kardiovaskuläre Überwachung, Diabetes und Stoffwechselstörungen, Atemwegsüberwachung, Onkologie und Spezialversorgung, postakutes und chronisches Pflegemanagement, Schlaf- und psychische Gesundheitsüberwachung sowie sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen und ambulante Operationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Softwareplattform |

| Dienstleistungen |

| Cloud-basiert |

| Vor Ort |

| Kardiovaskuläre Überwachung |

| Diabetes und Stoffwechselstörungen |

| Atemwegsüberwachung |

| Onkologie und Spezialversorgung |

| Postakutes und chronisches Pflegemanagement |

| Schlaf- und psychische Gesundheitsüberwachung |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Vor Ort | ||

| Nach Anwendung | Kardiovaskuläre Überwachung | |

| Diabetes und Stoffwechselstörungen | ||

| Atemwegsüberwachung | ||

| Onkologie und Spezialversorgung | ||

| Postakutes und chronisches Pflegemanagement | ||

| Schlaf- und psychische Gesundheitsüberwachung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei KI in der Fernpatientenüberwachung bis 2031 an?

Das Wachstum wird durch den Anstieg chronischer Krankheiten, ergebnisbasierte Erstattung und die Verlagerung der Überwachung näher an das Zuhause unterstützt. Es wird erwartet, dass der Sektor von 2,44 Milliarden USD im Jahr 2026 auf 5,20 Milliarden USD bis 2031 bei einer CAGR von 16,38 % steigt.

Welche Komponente generiert heute den meisten Umsatz?

Softwareplattformen führen mit einem Anteil von 70,24 % im Jahr 2025, weil klinische Analysen, Alarmierung und KI-Modellbereitstellung mehr Wert erfassen als Gerätehardware allein.

Warum ist die kardiovaskuläre Überwachung nach wie vor die führende Anwendung?

Die kardiovaskuläre Überwachung hielt im Jahr 2025 einen Anteil von 47,74 %, weil sie über eine große Patientenbasis, etablierte Erstattungsunterstützung und starke klinische Evidenz für die kontinuierliche Überwachung verfügt.

Welche Region bietet das stärkste kurzfristige Expansionspotenzial?

Der Asien-Pazifik-Raum hat das schnellste prognostizierte regionale Wachstum mit einer CAGR von 19,62 % bis 2031, unterstützt durch demografische Größe und den kontinuierlichen Ausbau digitaler Gesundheitssysteme.

Seite zuletzt aktualisiert am: