Größe und Marktanteil des Marktes für kardiale KI-Überwachung und Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

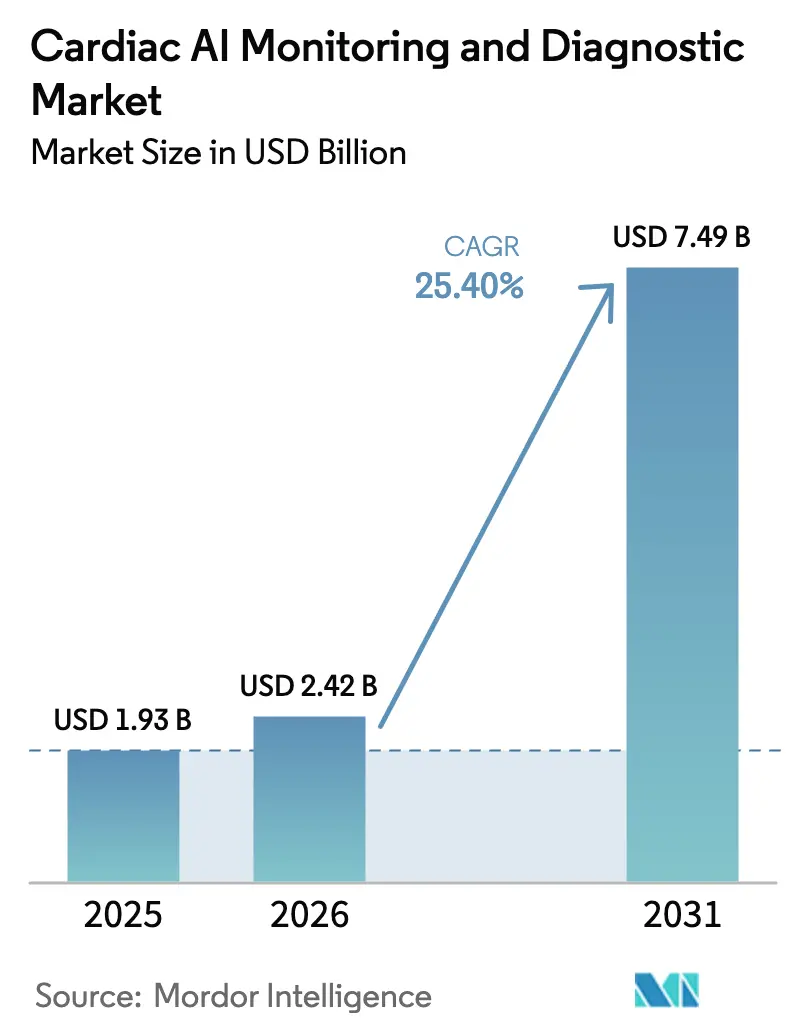

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale KI-Überwachung und Diagnostik von Mordor Intelligence

Die Marktgröße für kardiale KI-Überwachung und Diagnostik wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 2,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 25,4 % über den Zeitraum 2026–2031 einen Wert von 7,49 Milliarden USD erreichen. Der Anstieg ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, Medicare-Erstattungsentscheidungen zur Unterstützung der KI-gestützten Koronarplaqueanalyse sowie den stetigen Strom von mehr als 160 FDA-Zulassungen für Kardiologiealgorithmen zurückzuführen. Cloud-native Abonnementmodelle, Edge-KI-Hardware und tragbare EKG-Ökosysteme steigern die Nachfrage zusätzlich. Krankenhäuser sehen in der Technologie einen Weg zu früherer Diagnose, reduzierten Wiederaufnahmeraten und optimierten Arbeitsabläufen, während Investoren frisches Kapital in Entwickler lenken, die schnelle regulatorische Zulassungswege navigieren können.

Wichtigste Erkenntnisse des Berichts

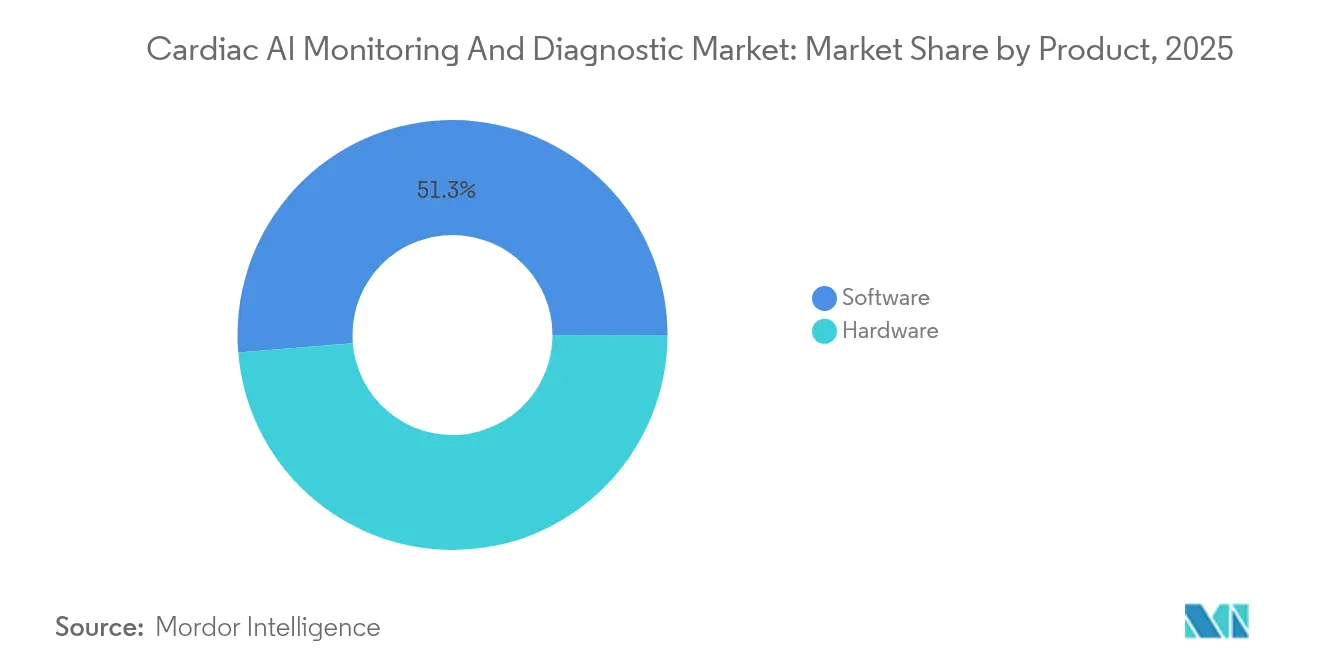

- Nach Produkttyp dominierten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 51,30 %; Software als Dienst zuzüglich Edge-KI-Hardware wird voraussichtlich bis 2031 mit einer CAGR von 25,9 % wachsen.

- Nach Anwendung hielt Herzrhythmusstörungen im Jahr 2025 einen Anteil von 29,30 % am Markt für kardiale KI-Überwachung und Diagnostik, während Schlaganfallerkennungsalgorithmen bis 2031 mit einer CAGR von 25,52 % wachsen sollen.

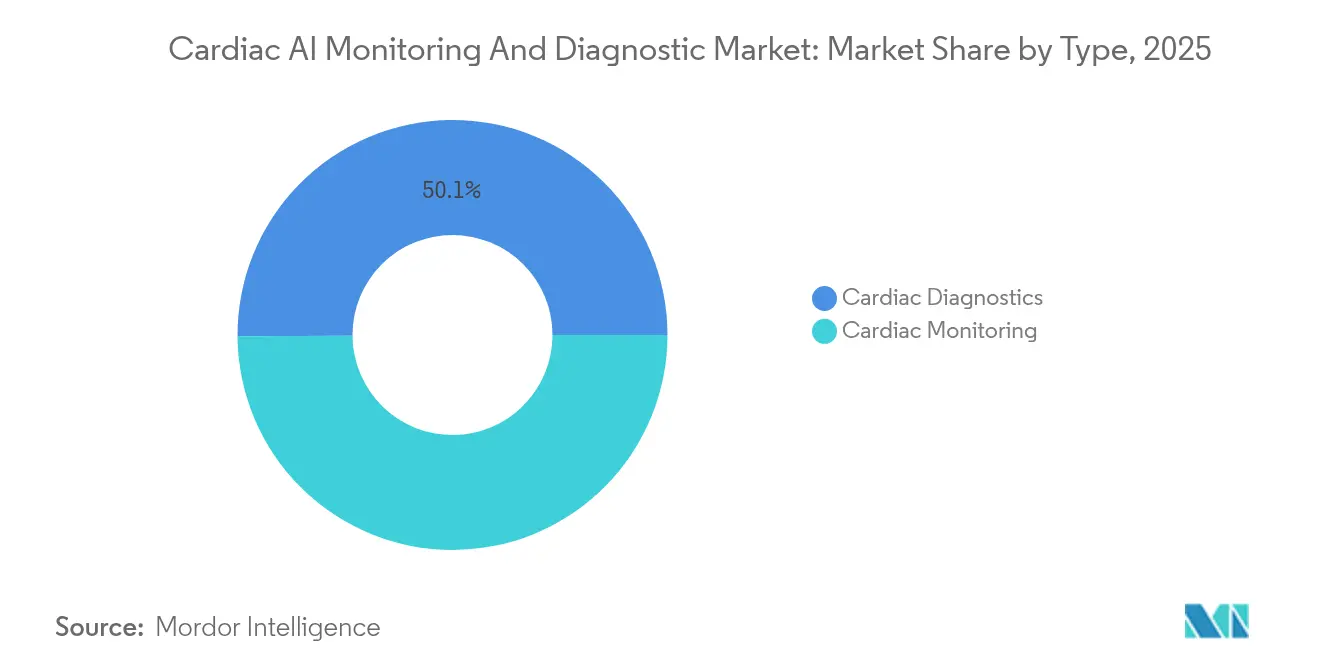

- Nach Typ entfiel auf die Diagnostik im Jahr 2025 ein Anteil von 50,10 % an der Marktgröße für kardiale KI-Überwachung und Diagnostik; Überwachungslösungen sollen im Zeitraum 2026–2031 mit einer CAGR von 25,05 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Anteil von 29,60 %, während Diagnosezentren die schnellste CAGR von 26,4 % bis 2031 verzeichnen werden.

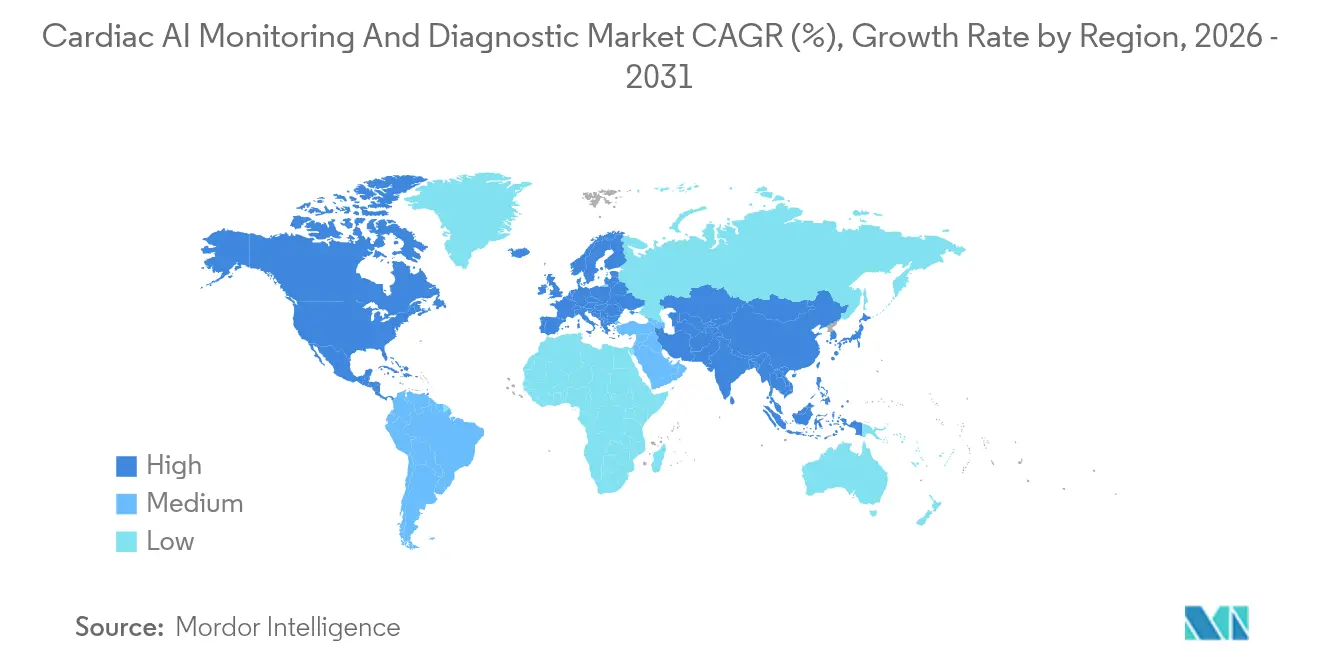

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 28,70 %, während der asiatisch-pazifische Raum mit der schnellsten CAGR von 25,85 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kardiale KI-Überwachung und Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende kardiovaskuläre Belastung und Ausweitung der Telemedizin | +6.80% | Global; alternde Bevölkerungen in Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Präzisionsmedizin und Erstattungsregelungen | +5.20% | Nordamerika, EU, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| FDA-Schnellzulassungen für Kardiologiealgorithmen | +4.90% | Globale Ausstrahlungswirkung aus den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ambulanten und tragbaren EKG-Datenströmen | +4.10% | Schwerpunkt asiatisch-pazifischer Raum, zunehmend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Multimodale Bildgebungs-KI zur Steigerung der diagnostischen Ausbeute | +3.70% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Cloud-native Abonnement-KI senkt Investitionskosten | +2.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kardiovaskuläre Belastung und Vorstoß der Telemedizin

Rekordverdächtige 121,5 Millionen Erwachsene in den Vereinigten Staaten leben mit Herz-Kreislauf-Erkrankungen, was Anbieter dazu veranlasst, Plattformen zur Fernpatientenüberwachung einzuführen, die nun in 35 % ihrer Lösungen KI integrieren.[1]Ascension Saint Thomas, "Statistiken zu Herz-Kreislauf-Erkrankungen 2025," ascension.org Der kardiovaskuläre Bereich macht bereits 21 % des Marktes für Fernüberwachung im Wert von 14–15 Milliarden USD im Jahr 2024 aus, und KI-gestützte Plattformen wie Biofourmis demonstrieren durch prädiktive Analysen niedrigere Wiederaufnahmeraten. Wertbasierte Vergütungsmodelle verstärken die Dringlichkeit und positionieren den Markt für kardiale KI-Überwachung und Diagnostik als Kern einer skalierbaren Versorgung chronischer Erkrankungen.

Staatliche KI-Programme zur Präzisionsmedizin und Erstattungsregelungen

Bundesfinanzierungsinitiativen, darunter ARPA-H's PRECISE-AI und das TOPMed-Programm des NHLBI, lenken Ressourcen auf vertrauenswürdige Herzalgorithmen, während die Medicare-Erstattung für Plaqueanalysen im Jahr 2024 eine breite Vergütung ermöglicht.[2]ARPA-H, "PRECISE-AI Programmbeschreibung," arpa-h.gov Das Forschungsengagement der Amerikanischen Herzgesellschaft in Höhe von 12 Millionen USD unterstreicht ein politisches Umfeld, das klinisch validierte KI belohnt und die Technologiediffusion in Gesundheitssystemen beschleunigt.

FDA-Schnellzulassungen für Kardiologiealgorithmen

Durchbruchsbezeichnungen für Cleerlys Staging der koronaren Herzkrankheit und das PMcardio-STEMI-Tool von Powerful Medical veranschaulichen verkürzte Vermarktungszeiträume. Der Rahmen der Behörde für vorbestimmte Änderungskontrolle ermöglicht es Herstellern, Algorithmen nach der Zulassung zu verfeinern, was eine schnelle Iteration fördert und gleichzeitig die Patientensicherheit gewährleistet.

Multimodale Bildgebungs-KI verbessert die diagnostische Ausbeute

Nordamerikanische und europäische Zentren kombinieren zunehmend Echokardiographie-, CT- und MRT-Daten in einheitlichen KI-Pipelines, die die Plaquecharakterisierung verbessern und die Berichtsbearbeitungszeiten um bis zu 40 % verkürzen. Investitionen in Hochleistungs-Inferenzchips zielen darauf ab, ähnliche Fähigkeiten im Prognosezeitraum in ausgewählte Tertiärkrankenhäuser im asiatisch-pazifischen Raum zu bringen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Interoperabilitätslücken mit veralteter Kardiologie-IT | -3.80% | Global, mit akuten Auswirkungen in etablierten Gesundheitssystemen mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Verzerrungen und Verallgemeinerungsprobleme bei verschiedenen ethnischen Gruppen | -2.10% | Global, mit besonderem Augenmerk auf diverse Bevölkerungen in Nordamerika und multikulturellen Regionen | Langfristig (≥ 4 Jahre) |

| Datenschutzvorschriften begrenzen den großangelegten Austausch kardialer Daten | -1.90% | Nordamerika und EU führend mit DSGVO- und HIPAA-Konformitätsanforderungen, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit für eigenständige KI-Software | -1.40% | Global, mit besonderem Einfluss auf Schwellenmärkte und Gesundheitssysteme mit begrenzten KI-Erstattungsrichtlinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken mit veralteter Kardiologie-IT

Parallele Systeme und inkompatible Datenstandards beeinträchtigen die Arbeitsablaufeffizienz trotz validierter KI-Gewinne. Die Amerikanische Herzgesellschaft hebt fragmentierte Schnittstellen als primäres Hindernis für die Skalierung von Echtzeit-Entscheidungsunterstützung hervor.[3]Amerikanische Herzgesellschaft, "Ankündigung des KI-Forschungsstipendiums," heart.org Krankenhäuser müssen in FHIR-konforme APIs und herstellerneutrale Archive investieren, bevor sie die KI-Vorteile vollständig realisieren können.

Verzerrungen und Verallgemeinerungsprobleme bei verschiedenen ethnischen Gruppen

Modelle, die auf homogenen Datensätzen trainiert wurden, zeigen bei Minderheitsbevölkerungen eine schlechtere Leistung; beispielsweise weisen Deep-Learning-EKG-Tools bei jungen schwarzen Frauen eine geringere Vorhersagekraft auf. Laufende Bemühungen zur Verzerrungsminderung erfordern größere, ausgewogene Trainingskohorten und kontinuierliche Algorithmenprüfungen, was Kosten und Komplexität erhöht, aber eine gerechte Versorgung gewährleistet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Softwaredominanz treibt Cloud-Migration voran

Software machte 51,30 % des Umsatzes im Jahr 2025 aus und festigte damit die Führungsposition in der Marktgröße für kardiale KI-Überwachung und Diagnostik. Krankenhäuser tendieren zu Abonnementbereitstellungen, die Algorithmusaktualisierungen, Cybersicherheit und Analyse-Dashboards bündeln. Unterdessen wird für Software als Dienst zuzüglich Edge-Hardware eine CAGR von 25,9 % prognostiziert, angetrieben durch den Bedarf an geräteseitiger Inferenz in tragbaren Monitoren und ambulanten Kliniken. Die Hardware-Dynamik verstärkt sich, da Chiphersteller ultra-energiesparende neuronale Prozessoren mit einem Verbrauch von nur 4,4 mW vorstellen, die eine kontinuierliche Rhythmusanalyse mit vernachlässigbarem Batterieeinfluss ermöglichen.

Hybridarchitekturen, die die Verarbeitung zwischen dem Gerät und der Cloud aufteilen, halten Patientendaten vor Ort, während sie die Cloud-Elastizität für intensive Trainingsarbeitslasten nutzen. Der HIPAA-konforme Rollout des LSU Health Network veranschaulicht, wie Gemeinschaftskrankenhäuser KI-Betrieb auslagern und dennoch die vollständige Datenkontrolle behalten, was die zentrale Rolle von Software im Markt für kardiale KI-Überwachung und Diagnostik stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schlaganfallerkennung beschleunigt sich über Herzrhythmusstörungen hinaus

Herzrhythmusstörungen hielten im Jahr 2025 29,30 % des Wertes und verankerten damit den Markt für kardiale KI-Überwachung und Diagnostik. FDA-zugelassene EKG-Analysen reduzieren die manuelle Überprüfungszeit und entlasten Kardiologen für komplexe Fälle. Lösungen zur Schlaganfallerkennung führen jedoch die Wachstumsliste mit einer CAGR von 25,52 % an, da Notaufnahmen eine schnelle CT-basierte KI-Triage einführen, die in der Lage ist, Läsionen in 20 Sekunden zu bemessen.

Ensemble-Modelle, die Koronarplaque, Stenose und Ventrikelfunktion kombinieren, diversifizieren die Anwendungsbreite weiter. Diese Verlagerung verbreitert die Einnahmequellen und verringert die Überabhängigkeit von Herzrhythmusstörungs-Workflows.

Nach Typ: Überwachungssegment übertrifft Diagnostik

Die Diagnostik behielt im Jahr 2025 einen Anteil von 50,10 % an der Marktgröße für kardiale KI-Überwachung und Diagnostik, dank etablierter Erstattungscodes für Bildgebung. Dennoch wird für Überwachungsplattformen ein jährliches Wachstum von 25,05 % prognostiziert, was die Bewegung der Gesundheitssysteme hin zum longitudinalen Krankheitsmanagement widerspiegelt.

Implantierbare Loop-Rekorder und pflasterbasierte Wearables speisen kontinuierliche Datenströme in Cloud-Klassifikatoren ein und geben frühzeitige Warnungen bei Dekompensation aus. Anbieter, die KI einst für punktuelle Diagnostik eingesetzt haben, suchen nun nach einheitlichen Dashboards, die Diagnostik und Überwachung zur Unterstützung präventiver Versorgungsstrategien aggregieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Diagnosezentren führen das Wachstum an

Krankenhäuser erzielten im Jahr 2025 29,60 % des Umsatzes, aber Diagnosezentren werden die schnellste CAGR von 26,4 % aufweisen. Die Erstattungsklarheit rund um die KI-gestützte Plaqueanalyse ermächtigt unabhängige Bildgebungsketten, Premium-KI-gestützte Untersuchungen anzubieten.

Gemeinschaftskliniken setzen ebenfalls auf einfach einsetzbare Software als Dienst, um dem Fachkräftemangel entgegenzuwirken und fortschrittliche kardiale Erkenntnisse zu demokratisieren. Forschungsinstitute treiben, obwohl kleiner in Bezug auf den Umsatz, das Algorithmen-Benchmarking über diverse Kohorten voran und verbessern direkt die Fairness und Verallgemeinerbarkeit im Markt für kardiale KI-Überwachung und Diagnostik.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 28,70 % des globalen Umsatzes, gestützt durch die Medicare-Erstattung für Plaqueanalysen und ein dichtes Netzwerk akademisch-industrieller Allianzen. Die Ultraschall-KI-Partnerschaft der Mayo-Klinik mit UltraSight ist typisch für das translationale Ökosystem der Region, das klinischen Datenzugang mit Algorithmenverfeinerung verbindet. Risikokapitalgeber investierten 43 Millionen USD in die Plattform von Octagos Health und stärkten damit das Vertrauen der Kapitalmärkte.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 25,85 % bis 2031, angetrieben durch groß angelegte Einsätze wie das CardioMind-System in Shanghai, das jährlich 820.000 ambulante Besuche betreut. Indiens Nationale Gesundheitsbehörde kodifiziert KI-Standards gemeinsam mit dem IIT Kanpur und verbindet regulatorische Klarheit mit Markttiefe. Japan, Südkorea und Australien nutzen die etablierte Bildgebungsinfrastruktur und die regulatorische Konvergenz mit der FDA, um Produktzulassungen zu beschleunigen und die regionale Nachfrage im Markt für kardiale KI-Überwachung und Diagnostik weiter zu steigern.

Europa schreitet unter der Medizinprodukteverordnung und dem bevorstehenden KI-Gesetz voran. Hochrisiko-Medizinsoftware muss die CE-Kennzeichnung erhalten, doch Unternehmen wie Caption Health haben bereits eine Zertifizierung erhalten, was praktikable Compliance-Wege aufzeigt. Nach dem Brexit setzt das Vereinigte Königreich die UKCA-Kennzeichnung ein und finanziert gleichzeitig Beschleuniger für digitale Gesundheit, um wettbewerbsfähig zu bleiben. Die pragmatische Anerkennung von FDA-zugelassenen Geräten durch die Schweiz mindert Störungen durch sich verschiebende EU-Beziehungen. Diese Rahmenbedingungen fördern stetige Adoptionsraten, erfordern jedoch eine robuste Marktüberwachung, sobald KI-Tools in die routinemäßige Kardiologiepraxis eintreten.

Wettbewerbslandschaft

Die Branche für kardiale KI-Überwachung und Diagnostik bleibt mäßig fragmentiert. HeartFlow führt bei nicht-invasiven physiologischen Beurteilungen, während Cleerly das KI-gestützte Koronar-Staging nutzt. Die Allianz von Viz.ai mit Cleerly integriert Plaqueanalysen in eine Schlaganfall-Triage-Plattform, die 1.600 Krankenhäuser abdeckt, und demonstriert ein Koopetitionsmodell, das auf Workflow-Integration statt Hardware-Bindung ausgerichtet ist. Finanzierungszyklen begünstigen spezialisierte Innovatoren; Vektors 16-Millionen-USD-Runde unterstützt die Herzrhythmusstörungserkennung, und Acorais 4,5 Millionen USD finanzieren die nicht-invasive hämodynamische Überwachung.

Multimodale Pipelines, die Bildgebungs-, EKG- und Wearable-Daten fusionieren, sind aufkommende Weißräume. Toolkits zur Verzerrungsminderung und edge-optimierte Inferenz differenzieren ebenfalls das Angebot. Anbieter, die Abonnementeinnahmen anstreben, wachsen schneller als Anbieter mit Dauerlizenzmodellen, unterstützt durch wiederkehrende Cashflows und nahtlose Algorithmusaktualisierungen.

Letztendlich werden klinische Validierung, Erstattungszugang und nahtlose Interoperabilität die Wettbewerbsstärke im Markt für kardiale KI-Überwachung und Diagnostik bestimmen.

Marktführer in der Branche für kardiale KI-Überwachung und Diagnostik

Koninklijke Philips NV

GE HealthCare Technologies

Medtronic plc

Siemens Healthineers AG

iRhythm Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: VUNOs Herzstillstand-Risikomonitor erhielt die EU- und UK-Zertifizierung und erweiterte damit den Marktzugang.

- April 2025: HeartBeam und AccurKardia integrierten fortschrittliche EKG-Analysen in ihre Überwachungssuite.

- März 2025: Powerful Medical erhielt den Durchbruchsstatus für seinen PMcardio-STEMI-EKG-Algorithmus.

- Februar 2025: HeartFlows KI-Plaqueanalyse erhielt eine günstige Medicare-Erstattung bei fünf MACs.

Globaler Berichtsumfang des Marktes für kardiale KI-Überwachung und Diagnostik

Gemäß dem Umfang des Berichts sind Lösungen für kardiale KI-Überwachung und Diagnostik mit Technologien der künstlichen Intelligenz integriert, die zur Überwachung und Diagnose verschiedener Herzerkrankungen eingesetzt werden. Der Markt für kardiale KI-Überwachung und Diagnostik ist nach Produkt, Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Software und Hardware segmentiert. Nach Anwendung ist der Markt in Herzrhythmusstörungen, Schlaganfall, ischämische Herzerkrankung, Stenose und andere Anwendungen (Perikarderkrankung und Angina pectoris) segmentiert. Nach Typ ist der Markt in kardiale Diagnostik (Bildgebung und EKG-basiert) und kardiale Überwachung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Diagnosezentren sowie Forschungs- und akademische Institute segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Software |

| Hardware |

| Herzrhythmusstörungen |

| Schlaganfall |

| Ischämische Herzerkrankung |

| Stenose |

| Sonstige Anwendungen |

| Kardiale Diagnostik | Bildgebung |

| EKG-basiert | |

| Kardiale Überwachung |

| Krankenhäuser |

| Fachkliniken |

| Diagnosezentren |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Software | |

| Hardware | ||

| Nach Anwendung | Herzrhythmusstörungen | |

| Schlaganfall | ||

| Ischämische Herzerkrankung | ||

| Stenose | ||

| Sonstige Anwendungen | ||

| Nach Typ | Kardiale Diagnostik | Bildgebung |

| EKG-basiert | ||

| Kardiale Überwachung | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Diagnosezentren | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kardiale KI-Überwachung und Diagnostik?

Der Markt wird im Jahr 2026 auf 2,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,49 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt für kardiale KI-Überwachung und Diagnostik an?

Softwareplattformen beanspruchen einen Umsatzanteil von 51,30 % und spiegeln die starke Nachfrage nach skalierbaren Cloud- und Software-als-Dienst-Modellen wider.

Welche Anwendung wächst am schnellsten?

Schlaganfallerkennungsalgorithmen werden voraussichtlich mit einer CAGR von 25,52 % wachsen und damit andere Anwendungen übertreffen.

Warum setzen Diagnosezentren so schnell auf kardiale KI?

Günstige Erstattungsregelungen für KI-Plaqueanalysen und einfach einsetzbare Software-als-Dienst-Tools ermöglichen es Diagnosezentren, fortschrittliche Untersuchungen anzubieten, ohne zusätzliche Spezialisten einstellen zu müssen.

Was hemmt die breitere KI-Adoption in der Kardiologie?

Interoperabilitätslücken mit veralteter IT und Algorithmenverzerrungen bei verschiedenen ethnischen Gruppen bleiben wichtige Hürden, die technische und regulatorische Aufmerksamkeit erfordern.

Seite zuletzt aktualisiert am: