KI in der Radiologie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 7.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in der Radiologie Marktanalyse von Mordor Intelligence

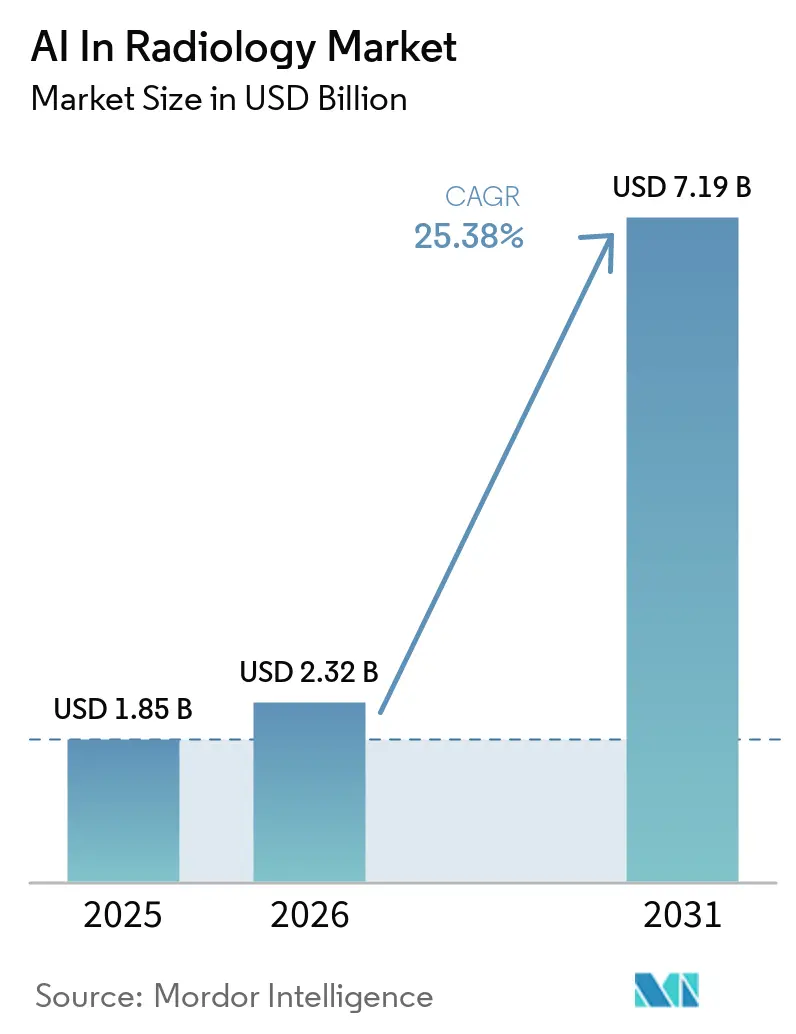

Die Größe des KI in der Radiologie Marktes soll von 1,85 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 25,38 % über 2026–2031 einen Wert von 7,19 Milliarden USD erreichen.

Der Markt wird durch eine strukturell bedingte Kapazitätslücke geprägt, da die Nachfrage nach bildgebenden Verfahren in mehreren großen Gesundheitssystemen schneller steigt als der Nachwuchs an Radiologen. Eine Studie im American Journal of Neuroradiology dokumentierte ein kumulatives Defizit von 21.645 Stellen für Absolventen der diagnostischen Radiologie in den Vereinigten Staaten zwischen 2014 und 2023, was die Nachfrage nach unterstützter Befundung und Workflow-Unterstützung im KI in der Radiologie Markt stabil hält. Der KI in der Radiologie Markt entwickelt sich zudem von eigenständigen Pilotprojekten hin zu einer breiteren Plattformbereitstellung, da Gesundheitssysteme Governance, Interoperabilität und Überwachung nach der Bereitstellung über mehrere bildgebende Workflows hinweg anstreben. Der kommerzielle Vorteil verlagert sich hin zu Anbietern, die schnellere Durchlaufzeiten, ein geringeres Risiko von Wiederholungsuntersuchungen und eine einfachere Integration in bestehende Bildgebungs- und klinische Systeme nachweisen können, anstatt nur eine starke Algorithmusleistung zu bieten. Deshalb expandiert der KI in der Radiologie Markt sowohl durch etablierte Krankenhausnetzwerke als auch durch wachstumsstarke ambulante und digitale Bildgebungsumgebungen.

Wichtigste Erkenntnisse des Berichts

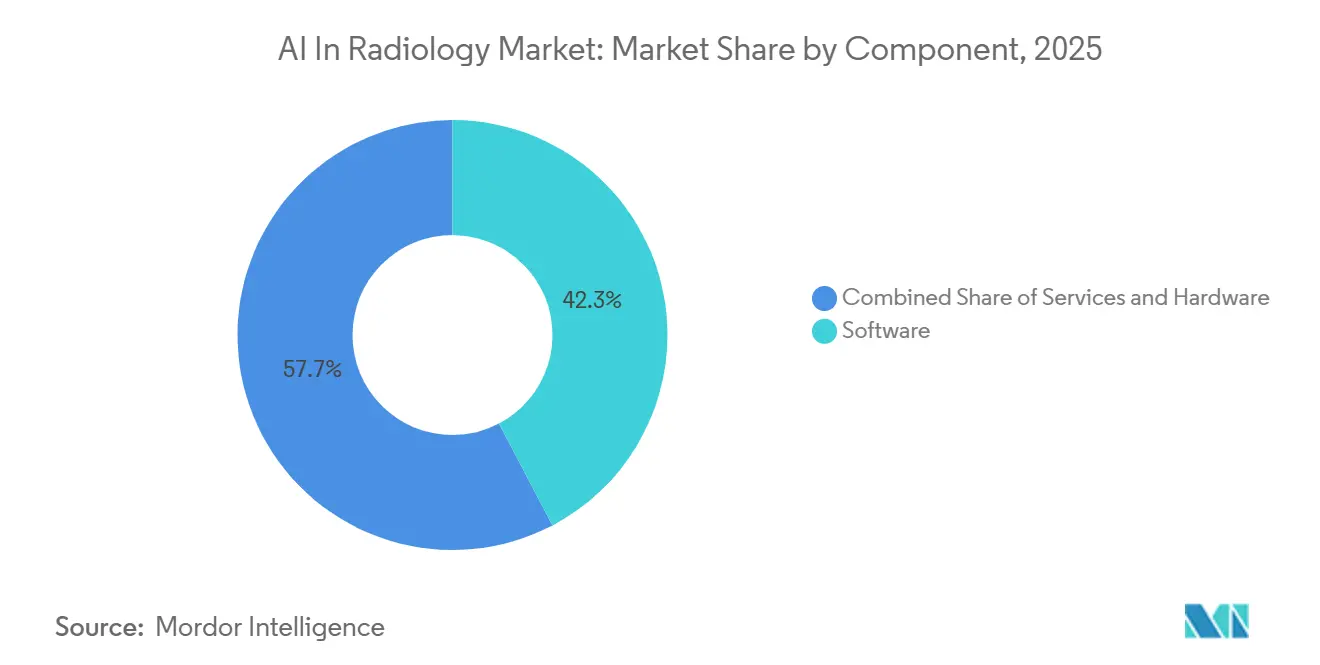

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 42,31 %, während Dienstleistungen bis 2031 die höchste CAGR von 27,38 % verzeichnen sollen.

- Nach Technologie führte Deep Learning im Jahr 2025 mit einem Umsatzanteil von 55,24 %, während die natürliche Sprachverarbeitung bis 2031 mit einer CAGR von 26,52 % wachsen soll.

- Nach Modalität entfielen im Jahr 2025 35,52 % des Umsatzes auf die Computertomographie, während Röntgen bis 2031 voraussichtlich mit einer CAGR von 26,25 % expandieren wird.

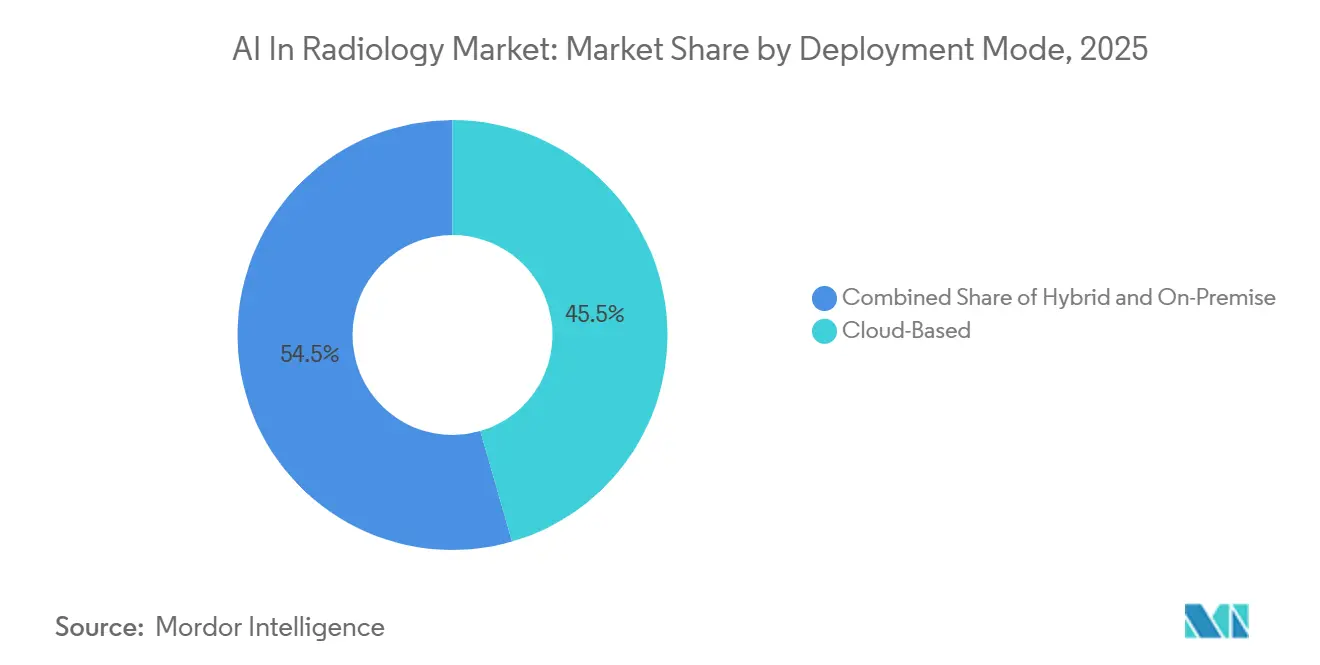

- Nach Bereitstellungsmodus hielt die cloudbasierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 45,54 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen wird.

- Nach Anwendung erfasste Erkennung und Diagnose im Jahr 2025 einen Umsatzanteil von 32,42 %, während Workflow-Optimierung und Triage bis 2031 voraussichtlich mit einer CAGR von 27,25 % voranschreiten wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 51,52 %, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 26,55 % wachsen werden.

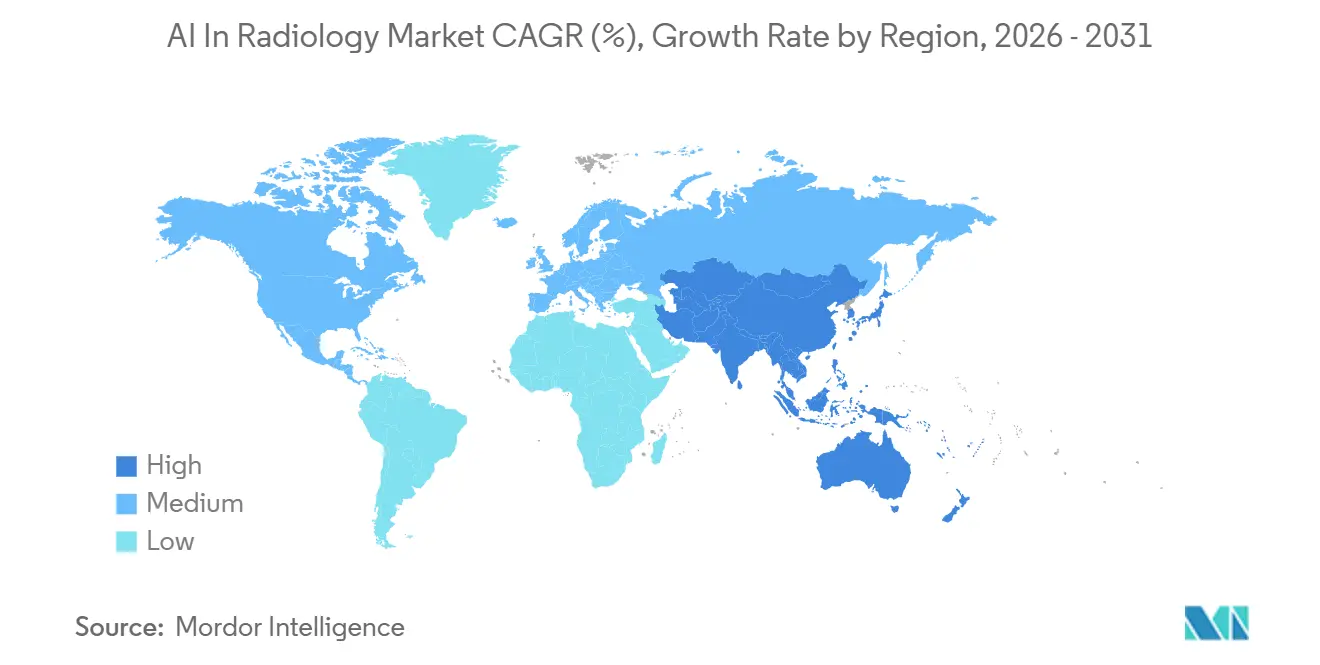

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 27,15 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale KI in der Radiologie Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bildgebungsvolumina und Untersuchungsrückstände | +5.2% | Global, akut in Nordamerika, Vereinigtes Königreich, Indien | Mittelfristig (2–4 Jahre) |

| Radiologenknappheit und Entlastung von Burnout | +4.8% | Global, insbesondere USA, Vereinigtes Königreich, Deutschland, Australien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach schnellerer Triage und kürzeren Durchlaufzeiten | +4.5% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für KI-SaMD-Zulassungen | +3.8% | USA (FDA 510k), EU (MDR/EU-KI-Gesetz), China (NMPA) | Mittelfristig (2–4 Jahre) |

| Druck zur Interoperabilität von Enterprise-PACS und EHR | +3.2% | Nordamerika und EU, Ausweitung auf APAC und MEA | Mittelfristig (2–4 Jahre) |

| Druck durch wertbasierte Versorgung zur Reduzierung von Wiederholungsuntersuchungen | +2.5% | Nordamerika, aufkommend in Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bildgebungsvolumina und Untersuchungsrückstände

Der KI in der Radiologie Markt expandiert, weil die Untersuchungsvolumina in vielen Gesundheitssystemen weiterhin schneller steigen als die Befundungskapazität. Im Vereinigten Königreich wächst die Nachfrage nach diagnostischer Bildgebung um mehr als 5 % jährlich, während das Angebot an Fachkräften mit rund 3 % expandiert und im Jahr 2023 ein Personalengpass in der Radiologie von 33 % dokumentiert wurde. Alternde Bevölkerungen, onkologische Überwachung und der verstärkte Einsatz fortschrittlicher CT halten die Bildgebungsarbeitslasten sowohl in entwickelten als auch in aufstrebenden Versorgungsumgebungen auf einem hohen Niveau. Dies macht die Warteschlangensteuerung zu einem direkten Kaufargument im KI in der Radiologie Markt, da Anbieter Werkzeuge benötigen, die dringende Untersuchungen priorisieren und verhindern, dass sich Befundungsverzögerungen ausweiten. Das Ergebnis ist, dass Käufer über eigenständige Erkennung hinausblicken und fragen, ob ein Werkzeug Rückstände im gesamten Bildgebungs-Workflow reduzieren kann. Dieses Nachfragemuster unterstützt eine breitere Plattformeinführung im KI in der Radiologie Markt anstelle einer engen Einzellösungsbereitstellung.

Radiologenknappheit und Entlastung von Burnout

Die Lücke in der Radiologenversorgung ist ein langfristiger Treiber für den KI in der Radiologie Markt, da die Ausbildungskapazitäten nicht schnell genug expandieren, um die Versorgungsnachfrage zu decken. Zwischen 2014 und 2023 beliefen sich die Stellenausschreibungen für Radiologen im ACR Career Center auf 31.825, gegenüber 10.180 erwarteten Absolventen der Facharztausbildung, was in den Vereinigten Staaten ein kumulatives Defizit von 21.645 Stellen hinterließ. Eine Überprüfung aus dem Jahr 2025 vermerkte zudem Prognosen eines Radiologenengpasses von 122.000 bis 2032, was die Ansicht bestärkt, dass dieses Angebotsproblem struktureller und nicht zyklischer Natur ist. In einer Umfrage des Journal of the American College of Radiology aus dem Jahr 2025 planten 100 % der Lehrstuhlinhaber akademischer Radiologieabteilungen die KI-Implementierung zur Verbesserung von Qualität und Effizienz, und 95 % planten sie zur Reduzierung von Burnout[1]„Künstliche Intelligenz in der Radiologie: Eine Führungskräftebefragung,” Journal of the American College of Radiology, jacr.org. Der praktische Wert im KI in der Radiologie Markt liegt nicht nur in der Aufgabenautomatisierung, da kognitive Entlastung durch Priorisierung, strukturierte Ausgaben und Entwurfsunterstützung die Ermüdung verringern kann, ohne die klinische Rolle des Radiologen zu verändern. Dies hält das Einführungsinteresse in Krankenhausnetzwerken hoch, die Produktivitätssteigerungen benötigen, aber dennoch eine ärztliche Aufsicht wünschen.

Nachfrage nach schnellerer Triage und kürzeren Durchlaufzeiten

Der KI in der Radiologie Markt erhält auch Unterstützung durch die Notwendigkeit, die Zeit bis zur Diagnose bei dringenden bildgebenden Erkrankungen zu verkürzen. Eine strukturierte narrative Übersichtsarbeit aus dem Jahr 2025 ergab, dass KI-gestützte Triage die Zeit bis zur Diagnose in einigen Krankenhausumgebungen durch schnellere Priorisierung und automatisierte Benachrichtigung um bis zu 90 % reduzierte. Schlaganfall, intrakranielle Blutung und Lungenembolie bleiben die deutlichsten Anwendungsfälle, da der klinische Nutzen unmittelbar ist, wenn die Leseliste nach dringenden Befunden neu geordnet wird. Anbieter gewinnen nun mehr Anteile im KI in der Radiologie Markt, wenn Ergebnisse direkt in PACS-, RIS- und EHR-Workflows erscheinen, da Radiologen und Notaufnahmeteams keine weitere isolierte Benutzeroberfläche wünschen. Dies macht das Workflow-Design genauso wichtig wie die Modellleistung, wenn Systeme Anbieter vergleichen. Es erklärt auch, warum die Verbesserung des Durchsatzes im KI in der Radiologie Markt zu einer stärkeren kommerziellen Botschaft wird als diagnostische Neuheit.

Regulatorische Unterstützung für KI-SaMD-Zulassungen

Die regulatorische Normalisierung unterstützt den KI in der Radiologie Markt, da Bildgebungssoftware in wichtigen Ländern klarere Zulassungswege durchläuft. In Japan veröffentlichte die Japanische Radiologische Gesellschaft im April 2025 die überarbeitete zweite Ausgabe ihrer Managementleitlinien für KI-basierte bildgebende Diagnosesupportsoftware, was ein formalisiertes Betriebsumfeld für KI-Werkzeuge in der Radiologie widerspiegelt. In China genehmigte die Nationale Medizinproduktebehörde im Jahr 2025 76 innovative Medizinprodukte, ein Anstieg von 17 % gegenüber dem Vorjahr, und startete zudem eine zweite Runde von Innovationsauswahlaufgaben für KI-Medizinprodukte. Diese Entwicklungen sind für den KI in der Radiologie Markt bedeutsam, da sie die Anzahl zugelassener Produkte erhöhen und das institutionelle Vertrauen in die Beschaffung stärken. Gleichzeitig beseitigen schnellere Zulassungen nicht die Notwendigkeit, den Workflow-Nutzen, die Erstattungsfähigkeit und die Bereitstellungsunterstützung nachzuweisen. Deshalb hilft der regulatorische Fortschritt dem KI in der Radiologie Markt am meisten, wenn Anbieter Zulassungen mit einem klaren Betriebs- und Integrationsmodell verbinden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Unsicherheit beim ROI | -3.5% | Global, akut in kleineren Systemen und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenqualität, Mangel an Annotationen und Annotierungskosten | -2.8% | Global, akut bei seltenen Erkrankungen und Nicht-CT-Modalitäten | Langfristig (≥ 4 Jahre) |

| Regulatorische Fragmentierung zwischen Ländern | -1.5% | EU vs. USA vs. APAC-Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in Black-Box-Ausgaben bei Grenzfällen | -1.2% | Global, besonders ausgeprägt in Europa unter MDR | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Unsicherheit beim ROI

Implementierungskosten sind nach wie vor eine echte Bremse für den KI in der Radiologie Markt, insbesondere für kleinere Gesundheitssysteme und Bildgebungsanbieter außerhalb erstklassiger Einrichtungen. Das Kostenproblem geht über Softwarelizenzen hinaus, da Käufer auch mit Integrationstests, Workflow-Änderungen, Mitarbeiterschulungen und laufender Überwachung nach der Bereitstellung konfrontiert sind. In der Umfrage des Journal of the American College of Radiology aus dem Jahr 2025 wurden Kosten als das führende Anliegen unter den Lehrstuhlinhabern akademischer Radiologieabteilungen bei der Bewertung der KI-Bereitstellung identifiziert. Kleinere Anbieter haben oft weniger Spielraum, um unsichere Renditen zu absorbieren, sodass sich der KI in der Radiologie Markt dort langsamer bewegen kann, wo die digitale Bildgebungsinfrastruktur noch begrenzt ist. Die Herausforderung ist größer, wenn Beschaffungsteams Ergebnisse nicht über ähnliche Einrichtungen hinweg mit einem konsistenten Kosten-Nutzen-Modell vergleichen können. Deshalb gewinnen Modelle mit geteiltem Risiko und Managed-Service-Strukturen im KI in der Radiologie Markt an Aufmerksamkeit, da sie einen Teil der kommerziellen Last auf die Anbieter zurückverlagern.

Datenqualität, Mangel an Annotationen und Annotierungskosten

Der KI in der Radiologie Markt steht nach wie vor vor einem Datenproblem, da eine starke Modellleistung von großen, vielfältigen und gut annotierten Bildgebungsdatensätzen abhängt. Dies ist bei Anwendungsfällen mit hohem Volumen leichter zu erreichen, bleibt jedoch bei seltenen Pathologien, Modalitäten mit geringerem Volumen und Umgebungen mit uneinheitlicher Befundungsqualität schwieriger. Annotierung verursacht Kosten, da die klinische Kennzeichnung sorgfältig durchgeführt und dann durch Modellaktualisierungen, Validierungsarbeiten und Dokumentation aufrechterhalten werden muss. Die Belastung ist für kleinere Entwickler im KI in der Radiologie Markt höher, da sie über weniger interne Ressourcen verfügen, um wiederholte Evidenzgenerierung aufrechtzuerhalten. Dies kann Innovationen auf häufige Erkrankungen und gut untersuchte Modalitäten einengen, wo die Datenverfügbarkeit stärker ist. Es bedeutet auch, dass der Fortschritt im KI in der Radiologie Markt nicht nur vom Algorithmusdesign abhängt, sondern auch von der Fähigkeit, dauerhafte Daten- und Validierungspipelines aufzubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert den Umsatz, Dienstleistungen beschleunigen sich durch Plattformökonomie

Software machte im Jahr 2025 42,31 % des KI in der Radiologie Marktanteils aus, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 27,38 % wachsen werden. Die aktuelle Umsatzführerschaft spiegelt die installierte Basis zugelassener Werkzeuge wider, die für Erkennung, Klassifizierung, Priorisierung und Befundungsunterstützung in Krankenhaus- und Bildgebungsnetzwerken eingesetzt werden. Im KI in der Radiologie Markt bleibt Software die erste Schicht, die Käufer bewerten, da sie den Befundungs-Workflow, die Fallweiterleitung und den operativen Durchsatz direkt beeinflusst. Die installierte Basis gibt Software-Anbietern auch eine wiederkehrende Möglichkeit, in angrenzende Bildgebungsindikationen innerhalb desselben Gesundheitssystems zu expandieren. Infolgedessen verankert die Software-Schicht nach wie vor Beschaffungsentscheidungen im KI in der Radiologie Markt.

Dienstleistungen gewinnen schneller an Bedeutung, da die Bereitstellung nicht mehr auf einen einzelnen Algorithmus oder ein enges Pilotprogramm beschränkt ist. Enterprise-Käufer wünschen nun Implementierungsunterstützung, Modellüberwachung, Nachschulung, Governance und Change Management als Standardbestandteile des Vertrags. Der KI in der Radiologie Markt schafft daher Raum für Managed Services, die Krankenhäusern helfen, mehrere klinische Algorithmen unter einer Betriebsstruktur zu betreiben. Hardware unterstützt das Wachstum weiterhin durch KI-beschleunigte Scanner-Upgrades, aber der Umsatzmix verlagert sich hin zu Software und Dienstleistungen, da Institutionen flexible Bereitstellung und langfristige Unterstützung priorisieren. Diese Verlagerung spiegelt auch die breitere Bewegung in der KI in der Radiologie Branche hin zu wiederholbarer Plattformökonomie anstelle von einmaligen Werkzeugkäufen wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Deep Learning verankert Bereitstellungen, natürliche Sprachverarbeitung definiert die Befundungsgrenze

Deep Learning hielt im Jahr 2025 einen Umsatzanteil von 55,24 %, was es als zentrale Technologiegrundlage im KI in der Radiologie Markt beibehielt. Seine Führungsposition ergibt sich aus dem etablierten Einsatz bei Bildklassifizierung, Anomalieerkennung, Segmentierung und Organquantifizierung in CT- und Röntgen-Workflows. Da die meisten eingesetzten Bildgebungsalgorithmen nach wie vor von diesen Aufgaben abhängen, wird Deep Learning wahrscheinlich während des Prognosezeitraums zentral für die installierte Basis bleiben. Maschinelles Lernen unterstützt den KI in der Radiologie Markt auch durch prädiktive Modelle und Anwendungsfälle zur Risikostratifizierung, die über die direkte Bildauswertung hinausgehen. Computer-Vision-Werkzeuge werden zunehmend während der Bildakquisition eingesetzt, um die Qualitätsbewertung zu unterstützen und den Bedarf an Wiederholungsuntersuchungen zu reduzieren.

Die natürliche Sprachverarbeitung ist die am schnellsten wachsende Technologie im KI in der Radiologie Markt mit einer CAGR von 26,52 % bis 2031. Dieses Wachstum zeigt, dass sich der nächste Kontrollpunkt hin zur Befundungsunterstützung, strukturierten Dokumentation und automatischen Befüllung von Routinebefunden verlagert. Ein Artikel aus dem Jahr 2026 in Information Systems Frontiers beschrieb konzepterweiterte multimodale Retrieval-Augmented Generation als einen gangbaren Weg zu einer besser interpretierbaren und genaueren Erstellung von Radiologiebefunden. Die Befundungsschicht ist wichtig, da Radiologen Geschwindigkeit, Konsistenz und eine geringere kognitive Belastung benötigen, nicht nur eine bessere Bildklassifizierung. Dies ist einer der deutlichsten Bereiche, in denen die KI in der Radiologie Branche von der Unterstützung der Bildauswertung zur Unterstützung des gesamten Befundungs-Workflows übergehen kann.

Nach Modalität: CT führt die klinische Bereitstellung an, Röntgen treibt die bevölkerungsweite Reichweite voran

Die Computertomographie hielt im Jahr 2025 einen Modalitätsumsatzanteil von 35,52 %, was CT zur führenden klinischen Basis für den KI in der Radiologie Markt machte. CT bleibt die etablierteste Modalität für Notfalltriage, onkologisches Staging, Mehrorganbeurteilung und quantitative Interpretationsunterstützung. Im April 2026 erhielt Philips die FDA-510(k)-Zulassung für Verida, sein detektorbasiertes Spektral-CT-System mit KI-gestützter Rekonstruktion, was zeigt, dass KI nun sowohl in die Scanner-Leistung als auch in die Nachbearbeitungssoftware eingebettet wird[2]„Philips erhält FDA-510(k)-Zulassung für Verida, das weltweit erste KI-gestützte detektorbasierte Spektral-CT,” Philips Pressemitteilung, philips.com. CT profitiert auch von klareren klinischen Pfaden und einer breiteren Evidenzgenerierung als mehrere andere Bildgebungsmodalitäten. Dies hält CT im Mittelpunkt der kommerziellen Bereitstellung im KI in der Radiologie Markt.

Röntgen soll bis 2031 mit einer CAGR von 26,25 % wachsen, was ihm die schnellste Modalitätsexpansion im KI in der Radiologie Markt verleiht. Das Wachstum wird durch Gemeindekrankenhäuser und Bildgebungszentren unterstützt, die skalierbare Screening- und Triage-Werkzeuge ohne die gleiche Kostenbasis wie fortschrittliche Schnittbildgebung benötigen. Eine Studie vom Juni 2026 in Scientific Reports ergab, dass die auf Deep Learning basierende Bildrekonstruktion eine Niedrigdosis-CT-Pulmonalisangiographie mit nicht unterlegener Bildqualität ermöglichte, was den weiteren Fall für KI-gestützte Bildgebungsqualität und -effizienz stärkt. Die MRT-Entwicklung bleibt in gezielten Bereichen wie Gehirn- und Muskel-Skelett-Bildgebung aktiv, aber die Modellentwicklung ist selektiver, wo Datengenerierung und Validierung schwerer zu skalieren sind. Die Mammographie schreitet durch Screening-Anwendungsfälle voran, während Ultraschall und PET kleinere, aber wertvolle Möglichkeiten im KI in der Radiologie Markt bleiben.

Nach Bereitstellungsmodus: Cloud führt, Hybrid entwickelt sich zur bevorzugten Enterprise-Architektur

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Anteil von 45,54 % an der KI in der Radiologie Marktgröße, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen wird. Cloud hat die Einführung angeführt, da Bildgebungsnetzwerke mit mehreren Standorten elastischen Speicher, gemeinsame Arbeitslisten und zentralisierte Sichtbarkeit über Radiologieoperationen hinweg benötigen. Dieses Modell unterstützt auch eine schnellere Skalierung, wenn ein Gesundheitssystem neue Algorithmen über mehrere Einrichtungen hinweg unter einem Betriebsrahmen hinzufügen möchte. Im KI in der Radiologie Markt ist die Cloud-Bereitstellung eng mit dem breiteren Druck zur Interoperabilität von Enterprise-PACS und EHR verbunden, da Krankenhäuser möchten, dass KI-Ergebnisse durch Systeme fließen, die bereits von Radiologen und überweisenden Klinikern genutzt werden. Dies hält Cloud als führenden Ausgangspunkt für die Modernisierung der digitalen Bildgebung.

Die hybride Bereitstellung wächst schneller, da viele Institutionen Cloud-Flexibilität wünschen, ohne die lokale Kontrolle über sensible Bildgebungsoperationen aufzugeben. Philips erweiterte seine cloudbasierten Enterprise-Bildgebungsdienste im Jahr 2025 auf Europa nach früheren Migrationen über mehr als 150 Standorte in Nord- und Lateinamerika, was zeigt, wie große Bildgebungsnetzwerke Cloud-fähige Betriebsmodelle rund um KI-Workflows aufbauen. RapidAI erklärte im Dezember 2025, dass sein Rapid Edge Cloud Krankenhäuser in mehr als 100 Ländern unterstützte, was die Attraktivität der Kombination lokaler Kontinuität mit verteilter Analytik unterstreicht. Die On-Premise-Bereitstellung bleibt in Systemen mit strengen Datenlokalisierungsregeln relevant, aber der KI in der Radiologie Markt bewegt sich eindeutig hin zu gemischten Architekturen, die Compliance, Betriebszeit und Skalierung ausbalancieren. Dies macht Hybrid zur praktischsten langfristigen Designwahl für viele große Anbieter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Erkennung verankert die installierte Basis, Workflow-Optimierung erfasst die nächste Welle

Erkennung und Diagnose hielten im Jahr 2025 einen Anwendungsumsatzanteil von 32,42 %, was sie zur größten installierten Basis im KI in der Radiologie Markt machte. Die Führungsposition ergibt sich aus jahrelangem Einsatz bei der Erkennung von Lungenknoten, Mammographie-Unterstützung, Brust-Röntgen-Screening und schlaganfallbezogenen Triage-Workflows. Diese Werkzeuge bleiben wichtig, da sie leichter mit definierten klinischen Entscheidungen und etablierten Bildgebungsprotokollen verbunden werden können. Sie gaben frühen Anbietern auch einen klaren Einstieg in den KI in der Radiologie Markt durch messbare Anwendungsfälle, die Radiologieabteilungen testen und validieren konnten. Dies erklärt, warum Erkennung nach wie vor die etablierteste kommerzielle Kategorie darstellt.

Workflow-Optimierung und Triage sollen bis 2031 mit einer CAGR von 27,25 % wachsen, was sie zum schnellsten Anwendungsbereich im KI in der Radiologie Markt macht. Käufer wünschen zunehmend Belege dafür, dass KI Befundungsverzögerungen reduzieren, die Weiterleitung beschleunigen und die Radiologistenkapazität während Spitzenzeiten der Bildgebungsnachfrage verbessern kann. Bildsegmentierung und -klassifizierung sind weiterhin wichtig in der Onkologie und Verfahrensplanung, aber die Beschaffungsaufmerksamkeit verlagert sich hin zu eingesparter Zeit und gewonnenem Durchsatz. Der Druck zur Begrenzung von Wiederholungsuntersuchungen und unnötiger nachgelagerter Arbeit unterstützt auch Werkzeuge, die die Bildqualität verbessern, dringende Befunde priorisieren und Befundungsschritte standardisieren. Deshalb verlagert sich der Premium-Vertragswert im KI in der Radiologie Markt hin zu Workflow-Plattformen, während grundlegende Erkennungswerkzeuge einem wettbewerbsintensiveren Preisumfeld gegenüberstehen.

Nach Endnutzer: Krankenhäuser verankern die installierte Basis, Bildgebungszentren beschleunigen sich

Krankenhäuser und Kliniken machten im Jahr 2025 51,52 % der KI in der Radiologie Marktgröße aus, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 26,55 % expandieren werden. Krankenhäuser bleiben die größten Endnutzer, da sie Notfallbildgebung, stationäre Komplexität und Fallmischungen mit hohem Schweregrad bewältigen, bei denen Triage- und Priorisierungswerkzeuge einen klaren operativen Nutzen liefern. Die Konzentration fortschrittlicher Modalitäten und größerer IT-Teams macht Krankenhäuser auch zur ersten Umgebung für die KI-Governance mit mehreren Werkzeugen. Aidoc gab bekannt, dass Asklepios bis Ende 2025 einen KI-Rollout in der Radiologie in 28 Krankenhäusern abgeschlossen hat, wobei das Programm mit der Finanzierung durch das Krankenhauszukunftsgesetz verknüpft war. Diese Art von netzwerkweiter Bereitstellung zeigt, warum Krankenhäuser nach wie vor die installierte Basis des KI in der Radiologie Marktes verankern.

Diagnostische Bildgebungszentren wachsen schneller, da ambulante Netzwerke Durchsatzsteigerungen ohne entsprechende Erhöhungen der Radiologenanzahl benötigen. Im Dezember 2025 gab Lunit eine Partnerschaft mit SimonMed Imaging bekannt, um benutzerdefinierte Brust-Röntgen-Grundlagenmodelle in einem Netzwerk von mehr als 175 Standorten einzusetzen. Dieser Schritt ist bedeutsam, da er zeigt, dass der KI in der Radiologie Markt weit über große akademische Zentren hinaus in skalierte ambulante Bildgebungsoperationen expandiert. Ambulante chirurgische Zentren bleiben ein kleineres Segment, fügen aber KI in der perioperativen Bildgebungsunterstützung und Fernbefundungs-Workflows hinzu. Teleradiologie-Anbieter und Forschungseinrichtungen fügen Volumen zu niedrigeren durchschnittlichen Verkaufspreisen hinzu, was die kommerzielle Basis des KI in der Radiologie Marktes verbreitert, ohne die Krankenhausführerschaft zu verändern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen KI in der Radiologie Marktanteil von 43,22 %, was es als die größte regionale Basis für den KI in der Radiologie Markt beibehielt. Die Region hat sich weiter als andere von Pilottests hin zur Enterprise-Beschaffung entwickelt, insbesondere in Krankenhaussystemen mit starker digitaler Bildgebungsinfrastruktur. Die Vereinigten Staaten bleiben der Haupttreiber, da sie große Bildgebungsvolumina, aktive akademische Bereitstellung und eine dichte Anbieterbasis aus OEMs und Software-Spezialisten kombinieren. Im März 2026 schloss GE HealthCare die Übernahme von Intelerad für 2,3 Milliarden USD ab, was seinen Cloud-first-Enterprise-Bildgebungs-Fußabdruck in den Vereinigten Staaten, Kanada, dem Vereinigten Königreich und Ozeanien erweiterte. Kanada und Mexiko bleiben kleinere Beitragsleister, profitieren aber von der Nähe zu denselben Interoperabilitätsstandards und dem Anbieter-Ökosystem, das den KI in der Radiologie Markt in den Vereinigten Staaten unterstützt.

Europa bleibt der zweitgrößte regionale Block im KI in der Radiologie Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die Kernnachfragebasis bilden. Deutschland war besonders wichtig, da die Krankenhausmodernisierungsfinanzierung den Rollout von Bildgebungs-KI in großem Maßstab beschleunigte, einschließlich der von Aidoc im Jahr 2025 gemeldeten Bereitstellung in 28 Asklepios-Krankenhäusern. Stand Januar 2025 hielten mindestens 219 Radiologie-KI-Produkte die EU-CE-Zertifizierung, was die Breite der verfügbaren Produkte in der Region zeigt[3]„Laut Health AI Register, Mindestens 219 Produkte mit KI CE-zertifiziert,” MD-BUND, md-bund.de. Dies gibt dem KI in der Radiologie Markt in Europa eine breite Produktbasis, auch wenn die Compliance-Anforderungen auf nationaler und EU-Ebene weiterhin vielschichtig bleiben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im KI in der Radiologie Markt mit einer CAGR von 27,15 % bis 2031. China, Japan, Südkorea, Indien und Australien sind die wichtigsten Wachstumsmotoren, da sie die Digitalisierung des Gesundheitswesens mit expandierender Bildgebungskapazität und einer steigenden Anzahl lokaler und importierter KI-Produkte kombinieren. Die Nationale Medizinproduktebehörde Chinas genehmigte im Jahr 2025 76 innovative Medizinprodukte, ein Anstieg von 17 % gegenüber dem Vorjahr, was auf eine stärkere Produktverfügbarkeit für fortschrittliche Versorgungstechnologien hinweist. Im August 2025 erhielt das uCT Ultima von Shanghai United Imaging Healthcare, das als erstes im Inland entwickelte Photonenzähl-Spektral-CT beschrieben wird, die NMPA-Zulassung und begann klinische Tests in großen Shanghaier Krankenhäusern. Japan formalisierte sein Betriebsumfeld ebenfalls im Jahr 2025 durch überarbeitete Leitlinien der Japanischen Radiologischen Gesellschaft. Der Nahe Osten und Afrika gewinnen durch nationale digitale Gesundheitsprogramme an Dynamik, während Südamerika noch in einem früheren Stadium ist, wobei Brasilien und Argentinien die wichtigsten Einstiegspunkte für den KI in der Radiologie Markt darstellen.

Wettbewerbslandschaft

Der KI in der Radiologie Markt ist mäßig fragmentiert, wobei große Bildgebungs-OEMs, spezialisierte Software-Anbieter und plattformfokussierte Unternehmen in verschiedenen Modalitäten und Workflows miteinander konkurrieren. Kein einzelnes Unternehmen kontrolliert das gesamte Feld, da Krankenhäuser für Scanner-Integration, Triage, Befundungsunterstützung, Cloud-Bildgebung und ambulante Workflow-Automatisierung unterschiedlich einkaufen. OEMs behalten einen Vorteil im KI in der Radiologie Markt, wenn KI in Hardware, Rekonstruktion und Enterprise-Bildgebungssysteme eingebettet ist, die bereits von Krankenhäusern genutzt werden. Der Abschluss der Intelerad-Übernahme durch GE HealthCare im März 2026 zeigt, wie große Akteure über Geräte hinaus in Cloud-first-Bildgebung und Software-Orchestrierung expandieren. Philips stärkte diese Position im Jahr 2026 auch mit Verida, das KI direkt mit der Rekonstruktion auf Scanner-Ebene und dem Untersuchungsdurchsatz verband.

Reine Software-Anbieter konkurrieren im KI in der Radiologie Markt auf andere Weise, indem sie Plattformen aufbauen, die über mehrere Algorithmen, Einrichtungen und klinische Anwendungsfälle hinweg eingesetzt werden können. Der 28-Krankenhaus-Asklepios-Rollout von Aidoc zeigt, wie Software-Spezialisten durch netzwerkweite Bereitstellung und zentralisierte Governance gewinnen, anstatt durch eine einzelne diagnostische Punktlösung. Die Partnerschaft von Lunit mit SimonMed Imaging vom Dezember 2025 zeigt einen anderen Weg, bei dem ein Anbieter Grundlagenmodelle und ein großes ambulantes Netzwerk nutzt, um eine skalierte Distribution im KI in der Radiologie Markt zu sichern. Diese Schritte deuten darauf hin, dass Workflow-Reichweite, Tiefe des installierten Netzwerks und wiederkehrende operative Unterstützung stärkere Vorteile werden als isolierte Algorithmusansprüche.

Der Wettbewerb im KI in der Radiologie Markt wird auch durch Architekturentscheidungen geprägt. Anbieter, die sich in bestehende PACS, Cloud-Archive und klinische Systeme einfügen können, sind besser positioniert als solche, die separate operative Pfade erfordern. Die Expansion von Philips im Jahr 2025 der cloudbasierten Enterprise-Bildgebungsdienste auf Europa und die Skalierung von RapidAI auf mehr als 100 Länder zeigen beide, dass die Bereitstellungsarchitektur nun Teil der Wettbewerbspositionierung ist. Der nächste Trennungspunkt wird wahrscheinlich von Befundungsunterstützung, multimodaler Orchestrierung und messbaren Workflow-Ergebnissen kommen, da Käufer zunehmend Belege dafür wünschen, dass KI die Radiologistenkapazität und den klinischen Betrieb verbessert. Dies hält den KI in der Radiologie Markt sowohl für etablierte OEMs als auch für fokussierte Software-Anbieter offen, begünstigt aber diejenigen, die Zulassung, Bereitstellung und Workflow-Nutzen in einem kommerziellen Paket verbinden können.

KI in der Radiologie Branchenführer

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Aidoc Medical Ltd.

Viz.ai, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Subtle Medical erhielt die FDA-Zulassung für SubtleHD (CT), sein 11. FDA-zugelassenes Produkt und erstes CT-Angebot, und erweiterte damit seine KI-gestützte Bildverbesserungsplattform, die bereits in mehr als 1.300 Scannern eingesetzt wird, auf die CT-Bildgebung, um den Bedarf an Konsistenz über gemischte Scanner-Generationen hinweg zu decken.

- April 2026: Philips erhielt die FDA-510(k)-Zulassung für Verida, das weltweit erste KI-gestützte detektorbasierte Spektral-CT-System, das 145 Bilder pro Sekunde rekonstruieren kann und durch seine Deep-Learning-Rekonstruktionsmaschine und die Always-on-Spektralbildgebungsarchitektur bis zu 270 Untersuchungen pro Tagesschicht unterstützt.

Globaler KI in der Radiologie Markt Berichtsumfang

Gemäß dem Umfang des Berichts bezieht sich KI in der Radiologie auf die Anwendung von Technologien der künstlichen Intelligenz, wie maschinelles Lernen und Deep Learning, zur Verbesserung verschiedener Aspekte der medizinischen Bildgebung. Es umfasst die Entwicklung von Algorithmen, die radiologische Bilder (wie Röntgenaufnahmen, CT-Scans, MRT-Scans) analysieren können, um bei der Diagnose von Krankheiten, der Erkennung von Anomalien und der Verbesserung der Genauigkeit und Effizienz der Bildinterpretation zu helfen.

Die Segmentierung für den KI in der Radiologie Markt ist nach Komponente, Technologie, Modalität, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie kategorisiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Hardware unterteilt. Nach Technologie umfasst er Deep Learning, maschinelles Lernen, natürliche Sprachverarbeitung und Computer Vision. Nach Modalität umfasst die Segmentierung Computertomographie, Magnetresonanztomographie, Röntgen, Ultraschall, Mammographie, Positronenemissionstomographie und andere Modalitäten. Nach Bereitstellungsmodus ist der Markt in cloudbasiert, On-Premise und hybrid segmentiert. Nach Anwendung umfasst er Erkennung und Diagnose, Bildsegmentierung und -klassifizierung, Workflow-Optimierung und Triage, prädiktive und prognostische Analytik, Krankheitsrisikobewertung und andere Anwendungen. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, diagnostische Bildgebungszentren, ambulante chirurgische Zentren und andere Endnutzer unterteilt. Nach Geografie umfasst die Segmentierung Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Hardware |

| Deep Learning |

| Maschinelles Lernen |

| Natürliche Sprachverarbeitung |

| Computer Vision |

| Computertomographie |

| Magnetresonanztomographie |

| Röntgen |

| Ultraschall |

| Mammographie |

| Positronenemissionstomographie |

| Andere Modalitäten |

| Cloudbasiert |

| On-Premise |

| Hybrid |

| Erkennung und Diagnose |

| Bildsegmentierung und -klassifizierung |

| Workflow-Optimierung und Triage |

| Prädiktive und prognostische Analytik |

| Krankheitsrisikobewertung |

| Andere Anwendungen |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Technologie | Deep Learning | |

| Maschinelles Lernen | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Nach Modalität | Computertomographie | |

| Magnetresonanztomographie | ||

| Röntgen | ||

| Ultraschall | ||

| Mammographie | ||

| Positronenemissionstomographie | ||

| Andere Modalitäten | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Anwendung | Erkennung und Diagnose | |

| Bildsegmentierung und -klassifizierung | ||

| Workflow-Optimierung und Triage | ||

| Prädiktive und prognostische Analytik | ||

| Krankheitsrisikobewertung | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der KI in der Radiologie Markt bis 2031 voraussichtlich erreichen?

Der KI in der Radiologie Markt soll bis 2031 einen Wert von 7,19 Milliarden USD erreichen, gegenüber 2,32 Milliarden USD im Jahr 2026, bei einer CAGR von 25,38 % über 2026–2031.

Warum beschleunigt sich die Einführung von Radiologie-KI im Jahr 2026?

Die Einführung wird durch anhaltende Bildgebungsrückstände, strukturellen Radiologenengpass und eine stärkere Nachfrage nach Triage, schnellerer Befundung und Enterprise-Workflow-Integration angetrieben.

Welche Region führt den KI in der Radiologie Markt an?

Nordamerika führte mit einem Umsatzanteil von 43,22 % im Jahr 2025, unterstützt durch ausgereifte Krankenhaus-IT-Umgebungen, aktive Enterprise-Beschaffung und eine starke Anbieterbasis.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 27,15 % wachsen, da China, Japan, Indien, Südkorea und Australien die digitale Bildgebung und regulatorische Unterstützung ausbauen.

Welcher Technologiebereich wächst in der Radiologie-KI am schnellsten?

Die natürliche Sprachverarbeitung ist die am schnellsten wachsende Technologie mit einer CAGR von 26,52 % bis 2031, da Befundungsunterstützung, strukturierte Ausgaben und Dokumentationsautomatisierung immer wichtiger werden.

Warum entfällt auf Krankenhäuser nach wie vor der größte Ausgabenanteil?

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Umsatzanteil von 51,52 %, da sie Notfallbildgebung, komplexe stationäre Workflows und den größten Bedarf an integrierten Triage- und Befundungswerkzeugen verwalten.

Seite zuletzt aktualisiert am: