Marktgröße und Marktanteil für KI in Software zur Patientenplanung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 99.02 Millionen US-Dollar |

| Marktgröße (2031) | 311.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in Software zur Patientenplanung von Mordor Intelligence

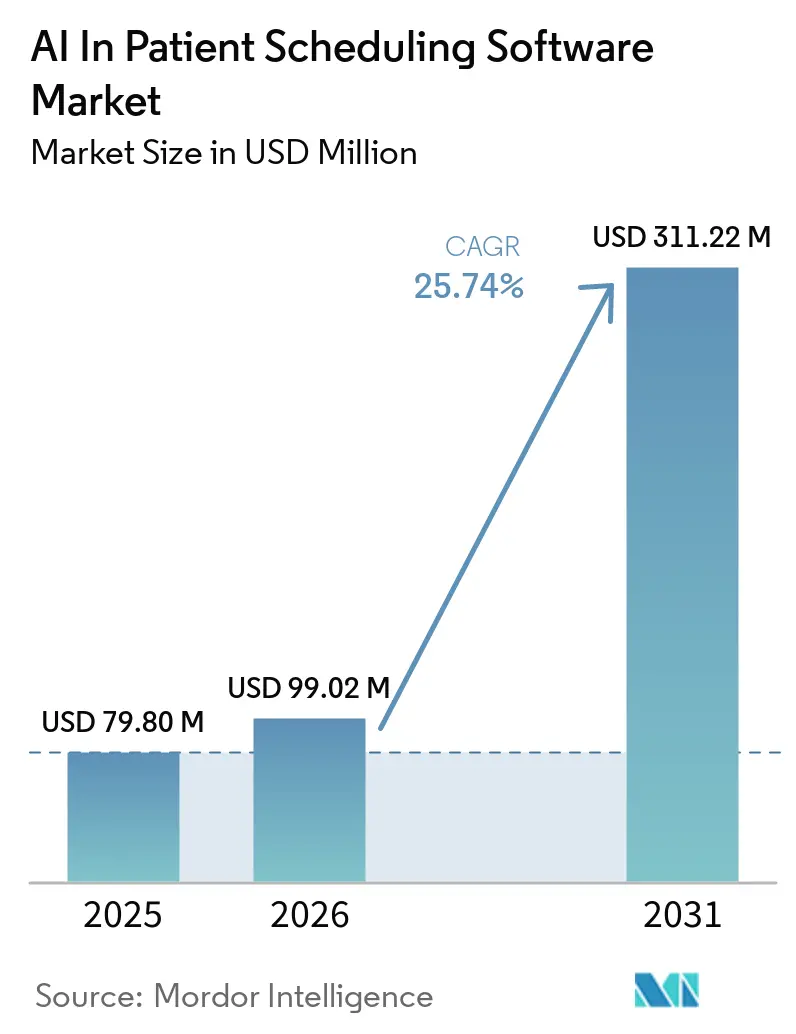

Es wird erwartet, dass der Markt für KI in Software zur Patientenplanung von 79,80 Millionen USD im Jahr 2025 auf 99,02 Millionen USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 25,74 % über 2026–2031 311,22 Millionen USD erreichen wird. Gesundheitssysteme übernehmen diese Tools, weil die manuelle Planung nach wie vor vermeidbare Verzögerungen, verschwendete Mitarbeiterzeit und steigende Verwaltungskosten verursacht – zu einem Zeitpunkt, an dem Leistungserbringer aufgefordert werden, mehr Patienten mit engeren Margen zu versorgen. Der Markt für KI in Software zur Patientenplanung gewinnt an Dynamik, da Gesundheitsorganisationen zunehmend Automatisierungstechnologien einsetzen, um die betriebliche Effizienz und den Patientenzugang zu verbessern. KI-gestützte Planungslösungen können den Verwaltungsaufwand erheblich reduzieren, die Terminzuweisung optimieren, Planungskonflikte minimieren und die Nichterscheinensquoten durch prädiktive Analysen und automatisiertes Patientenengagement senken. Da Gesundheitsdienstleister mit steigenden Patientenvolumina, Personalengpässen und einer wachsenden Nachfrage nach digitalen Gesundheitsdiensten konfrontiert sind, werden KI-gesteuerte Planungsplattformen zu unverzichtbaren Werkzeugen zur Verbesserung der Workflow-Effizienz, der Ressourcennutzung und der Patientenerfahrung. Der Markt für KI in Software zur Patientenplanung wird auch durch eine engere Bündelung von Anbietern elektronischer Patientenakten, schnellere Produktveröffentlichungszyklen von Spezialplattformen und anhaltende Integrationsprobleme bei Legacy-Systemen geprägt, die die Bereitstellung in komplexen Leistungserbringerumgebungen nach wie vor verlangsamen.

Wichtigste Erkenntnisse des Berichts

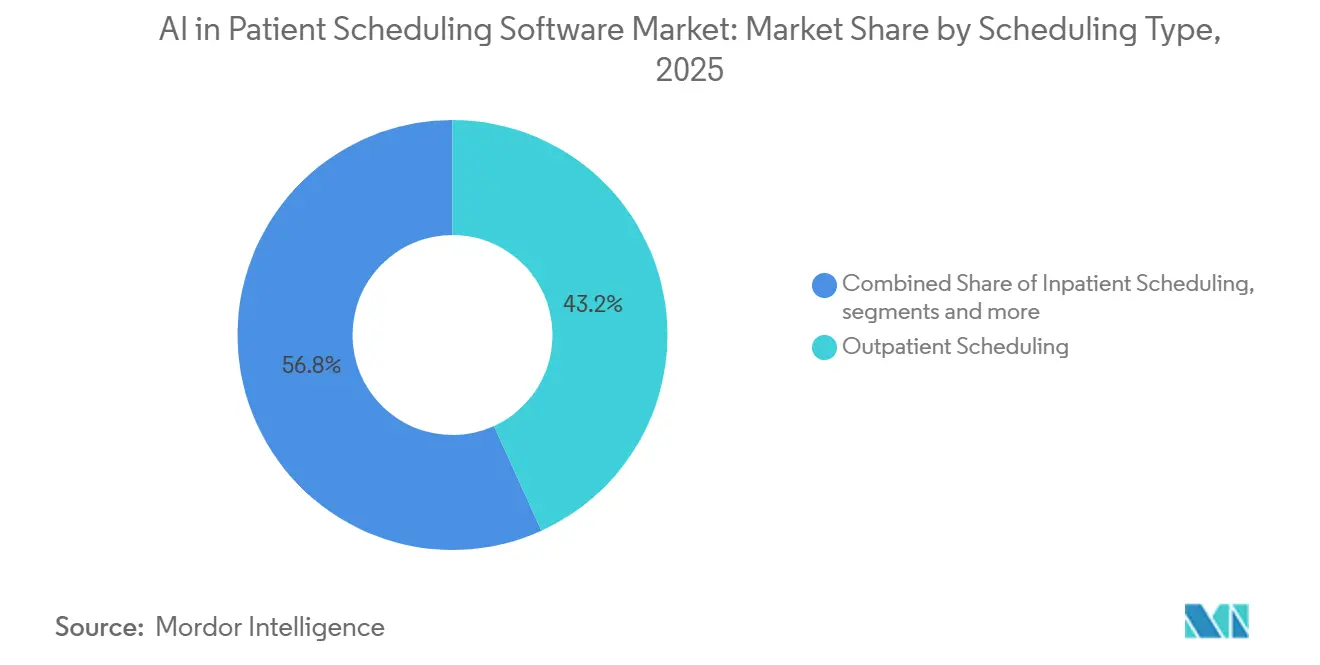

- Nach Planungstyp hielt die ambulante Planung im Jahr 2025 einen Anteil von 43,17 % am Markt für KI in Software zur Patientenplanung, während die stationäre Planung bis 2031 mit der schnellsten CAGR von 26,91 % wachsen soll.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 79,73 % des Marktes für KI in Software zur Patientenplanung auf die cloudbasierte Bereitstellung, die auch das am schnellsten wachsende Segment mit einer CAGR von 27,36 % bis 2031 sein soll.

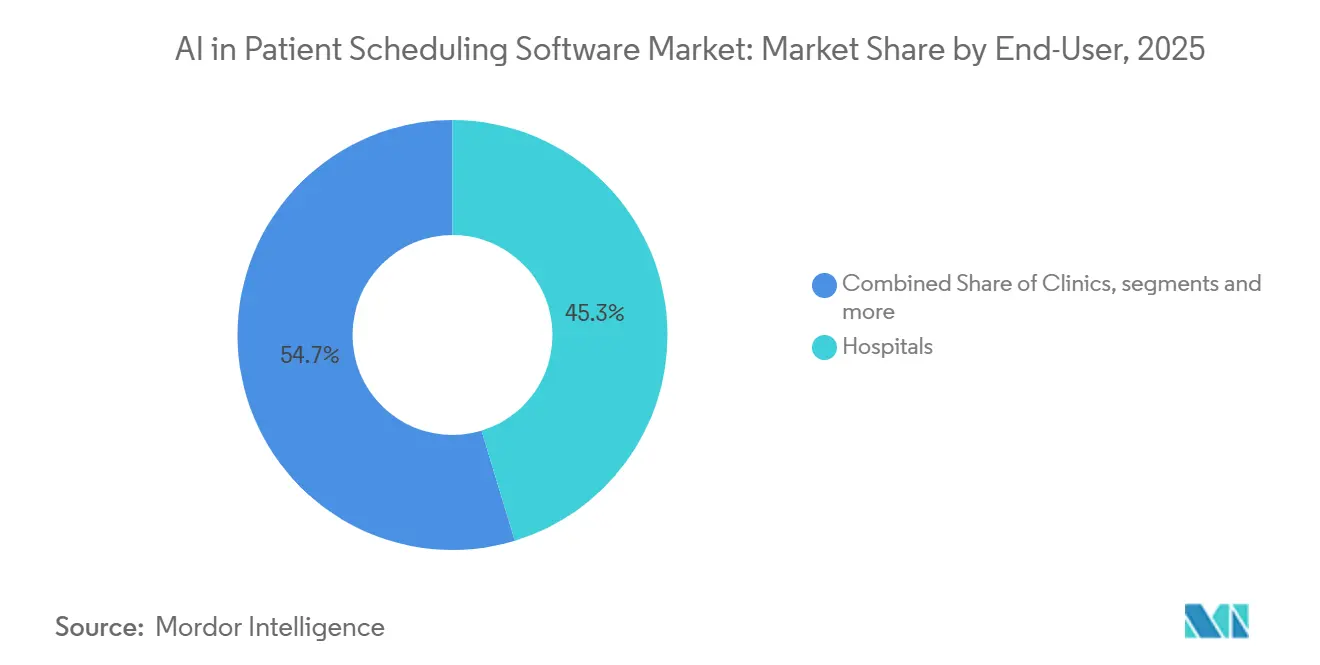

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 45,29 % am Markt für KI in Software zur Patientenplanung, während Kliniken voraussichtlich mit der schnellsten CAGR von 26,68 % über 2026–2031 expandieren werden.

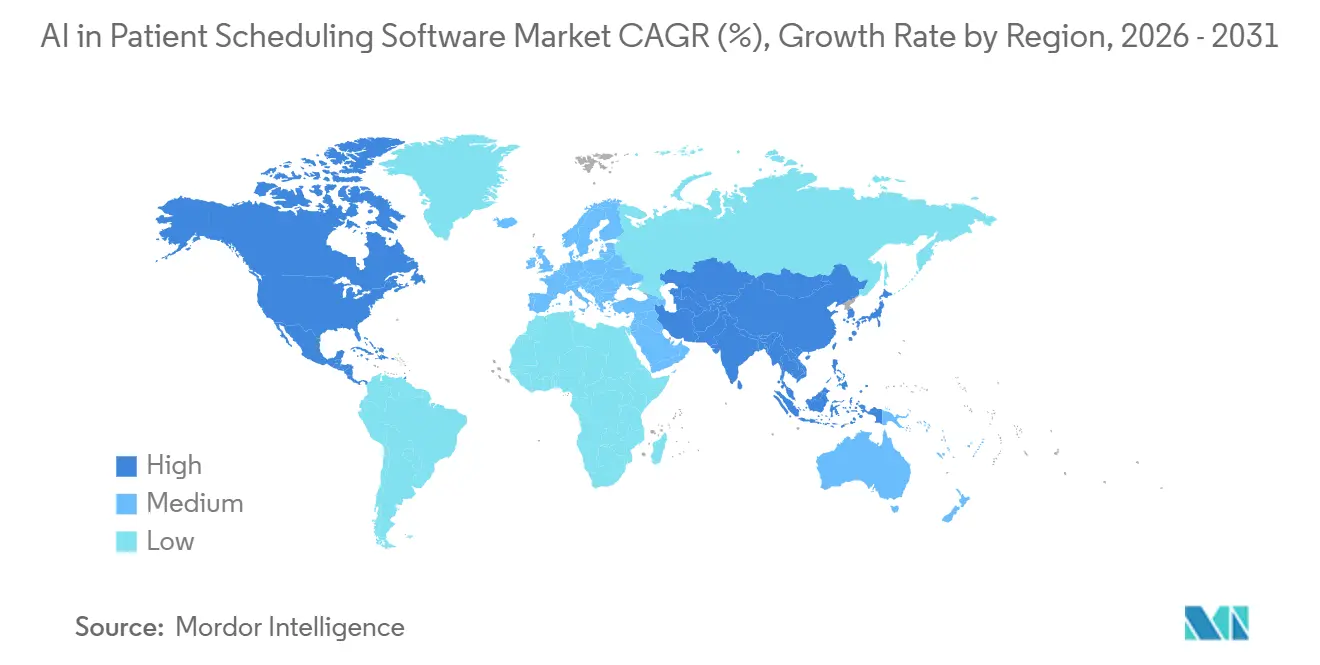

- Nach Geografie führte Nordamerika mit einem Anteil von 48,36 % am Markt für KI in Software zur Patientenplanung im Jahr 2025, während für den Asien-Pazifik-Raum die höchste CAGR von 28,31 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in Software zur Patientenplanung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Reduzierung von Verwaltungsineffizienzen und Doppelbuchungen | +4.5% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnelle digitale Transformation des Gesundheitszugangs | +4.0% | Nordamerika und Europa, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von Telemedizin und hybrider Versorgungskoordination | +3.2% | Global, Asien-Pazifik und Nordamerika führend bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Erwartungen der Patienten an Selbstplanung und Echtzeit-Umplanung | +2.8% | Nordamerika und Europa, frühe Gewinne in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Prädiktive Reduzierung von Nichterscheinen und Gewinne bei der Slot-Auslastung | +3.5% | Global, höchste ROI-Konzentration in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Ungenutzte Terminkapazität in Netzwerken mit mehreren Fachrichtungen und Standorten | +2.2% | Nordamerika, frühe Übernahme in Krankenhausnetzwerken mit mehreren Standorten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Reduzierung von Verwaltungsineffizienzen und Doppelbuchungen

Der Verwaltungsaufwand bleibt eines der deutlichsten Einsparziele für Krankenhausfinanzteams, und das hält den Markt für KI in Software zur Patientenplanung eng mit der Kostenkontrolle verbunden. Ein systematischer Review aus dem Jahr 2025, der 24 Studien umfasste, ergab, dass KI-gestützte Verwaltungstools Effizienzgewinne von 40 % erzielten, und stellte außerdem fest, dass KI-Automatisierung im Krankenhausbetrieb Einsparungen von 5 % bis 10 % der nationalen Gesundheitsausgaben unterstützen könnte.[1]John Tayu Lee et al., „Die Auswirkungen von Künstlicher Intelligenz auf die Gesundheitswirtschaft, Arbeitsproduktivität und Verwaltungseffizienz: Ein systematischer Review”, medRxiv, medrxiv.org Das Kostenproblem ist breiter als ein verpasster Termin, denn ein doppelt gebuchter Slot kann Abrechnungsfehler, Patientenunzufriedenheit, Überstunden des Leistungserbringers und Verzögerungen im restlichen Tagesablauf auslösen. Hyro gab 2025 an, dass 41 % der Gesundheitssysteme KI-Planungsagenten teilweise zur Behebung von Personalengpässen eingeführt haben, und seine Implementierungen entlasteten durchschnittlich 264 Verwaltungsstunden pro Monat.[2]Hyro, „Hyro veröffentlicht Benchmarks für KI-Agenten im Gesundheitswesen, die belegen, dass tiefe EHR-Integrationen der Schlüssel zur Erschließung von über 1 Mio. USD ROI sind”, PR Newswire, prnewswire.com Diese betriebliche Logik weitet sich von Krankenhäusern auf ambulante Netzwerke aus, in denen Empfangsteams nach wie vor einen großen Teil des Tages mit Umplanung, Bestätigungen und Wartelistenanrufen verbringen. Es erklärt auch, warum der Markt für KI in Software zur Patientenplanung in Umgebungen expandiert, in denen die Reduzierung von Slot-Verlusten eine schnellere Rendite erzielt als das Hinzufügen neuer klinischer Kapazitäten.

Schnelle digitale Transformation des Gesundheitszugangs

Der digitale Gesundheitszugang komprimiert die Rolle eigenständiger Zugangswerkzeuge, und das verändert die Vermarktung des Marktes für KI in Software zur Patientenplanung. Leistungserbringer wünschen zunehmend, dass Patientenkommunikation, Verifizierung, Dokumentation und Terminverwaltung über einen einzigen vernetzten Workflow statt über separate Systeme funktionieren. Amazon Web Services startete Amazon Connect Health im Jahr 2026 als zweckgebundene agentische KI-Lösung, die sich mit Systemen für elektronische Patientenakten für Terminverwaltung, Patientenverifizierung und klinische Dokumentation integriert. AWS gab außerdem an, dass seine Netsmart-Partnerintegration zu einem Anstieg der Übernahme von Umgebungsdokumentation um 275 % führte, was zeigt, dass Käufer Produkte belohnen, die Front-Office-Aktivitäten mit dem breiteren klinischen Workflow verknüpfen. Da größere Plattformanbieter und Hyperscaler in den Stack eintreten, benötigen kleinere Anbieter im Markt für KI in Software zur Patientenplanung tiefere Fachlogik oder stärkere Preisdisziplin, um ihre Position zu halten. Dies verändert die Anbieterpositionierung schneller, als es die Wachstumsraten allein vermuten lassen würden.

Aufstieg von Telemedizin und hybrider Versorgungskoordination

Telemedizin ist heute ein fester Bestandteil der Versorgungserbringung, und das hält den Markt für KI in Software zur Patientenplanung an breiteren Koordinationsbedürfnissen statt an einfachem Kalendermanagement gebunden. Eine einzelne Versorgungsepisode kann nun einen persönlichen Besuch, eine virtuelle Nachsorge, eine Überweisung und Fernüberwachungskontaktpunkte umfassen, die alle in der richtigen Reihenfolge geplant werden müssen. Diese Komplexität ist mit manuellen Workflows schwer zu bewältigen, da das Personal Leistungserbringer, Modalitätsregeln, Patientenpräferenzen und klinische Dringlichkeit gleichzeitig koordinieren muss. Es entstehen auch mehr Abhängigkeiten zwischen Systemen, da jede hybride Begegnung Planung, Kommunikation, Dokumentation und Deckungsverifizierung berührt. Dies macht Planungsplattformen wertvoller, wenn sie als Orchestrierungsschichten über mehrere Versorgungsumgebungen hinweg fungieren können. Es bedeutet auch, dass der Markt für KI in Software zur Patientenplanung vom Wachstum der Telemedizin profitiert, selbst wenn das tatsächliche Terminvolumen sich nicht ändert, weil der Workflow-Aufwand pro Patient schwerer wird.

Erwartungen der Patienten an Selbstplanung und Echtzeit-Umplanung

Verbrauchererwartungen sind nun eine direkte Kraft im Markt für KI in Software zur Patientenplanung, da Patienten den Zugang zur Gesundheitsversorgung zunehmend an digitalen Erfahrungen in anderen Sektoren messen. Zocdoc gab im Dezember 2025 an, dass 1 von 4 Amerikanern es ablehnte, eine Arztpraxis anzurufen, und mehr als die Hälfte der Patienten, die einen Leistungserbringer telefonisch nicht erreichen konnten, die Versorgung verzögerten. Kyruus Health erweiterte seine Reach-Lösung im Juli 2025 auf Bing, Google Business-Profile und 100 Krankenkassenwebsites und gab an, dass frühe Anwender wie Intermountain Health in den ersten 2 Monaten einen Anstieg der gebuchten Termine um 42 % verzeichneten. Echtzeit-Umplanung ist mittlerweile genauso wichtig wie die erstmalige Selbstbuchung, da ein stornierter Besuch nur dann wiederhergestellt wird, wenn der Slot schnell gefüllt wird. Prädiktive Werkzeuge zur Reduzierung von Nichterscheinen verstärken diesen Wandel, da sie dem Personal ermöglichen, einzugreifen, bevor Terminverluste zu entgangenen Einnahmen werden. Der Markt für KI in Software zur Patientenplanung bewegt sich daher auf Plattformen zu, die Suche, Abgleich, Buchung, Erinnerungen und Wartelistenwiederherstellung in einem einzigen Patientenzugangsprozess kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Workflow-Integration über klinische Abteilungen hinweg | -1.8% | Global, akut in nordamerikanischen Systemen mit mehreren Standorten und europäischen Krankenhausgruppen | Mittelfristig (2–4 Jahre) |

| Datenschutz, Sicherheit und KI-Governance-Aufwand | -2.0% | Global, am restriktivsten in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Legacy-Systemen für elektronische Patientenakten und Praxisverwaltung | -1.5% | Global, am schwerwiegendsten in Märkten mit heterogenen Ökosystemen für elektronische Patientenakten, einschließlich Südamerika, Naher Osten und Afrika sowie Teile des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Reibungsverluste beim Änderungsmanagement und Verzögerungen bei der Mitarbeiterübernahme | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Workflow-Integration über klinische Abteilungen hinweg

Der Markt für KI in Software zur Patientenplanung steht nach wie vor vor einer praktischen Grenze, da die Bereitstellung viel schwieriger ist als das Hinzufügen eines Self-Service-Buchungsbildschirms. Ein systematischer Review aus dem Jahr 2025 in Frontiers in Health Services ergab, dass semantische Fehlausrichtungen zwischen HL7 FHIR- und SNOMED CT-Standards, eingeschränkter systemübergreifender Austausch und schwache Engagement-Funktionen in Legacy-Umgebungen für elektronische Patientenakten die Implementierungszeitpläne häufig über die ursprünglichen Pläne hinaus verlängern.[3]Frontiers in Health Services, „Herausforderungen und Strategien beim Aufbau eines grundlegenden digitalen Gesundheitsdatenintegrations-Ökosystems: Ein systematischer Review und thematische Synthese”, Frontiers in Health Services, frontiersin.org Klinische Abteilungen arbeiten auch mit unterschiedlichen Planungsregeln, Leistungserbringerpräferenzen, Geräteabhängigkeiten und Versorgungspfaden, sodass eine generische Planungslogik selten für Radiologie, Onkologie, Chirurgie und Primärversorgung gleichermaßen geeignet ist. Die Interoperabilitätslücke wird in Systemen mit mehreren Standorten, die gemischte Stacks aus elektronischen Patientenakten und Praxisverwaltung betreiben, noch deutlicher, da jedes hinzugefügte System den Aufwand für die Normalisierung von Daten und Workflow-Logik erhöht. Die Mitarbeiterübernahme kann ebenfalls verzögert sein, wenn Planer und Klinikmanager aufgefordert werden, automatisierten Empfehlungen zu vertrauen, die langjährige lokale Routinen verändern. Aus diesem Grund belohnt der Markt für KI in Software zur Patientenplanung häufig Anbieter, die Integrationstiefe und Workflow-Konfigurationskapazität statt reiner Modellleistung allein mitbringen.

Datenschutz, Sicherheit und KI-Governance-Aufwand

Datenschutz- und Governance-Anforderungen verlangsamen den Markt für KI in Software zur Patientenplanung weiterhin, da Planungsdaten nach wie vor geschützte Gesundheitsinformationen und anbieterspezifische Workflow-Daten enthalten. In den Vereinigten Staaten gilt HIPAA, wenn Systeme auf Termintyp, Kontaktdaten und Leistungserbringerdetails zugreifen, während europäische Implementierungen auch die DSGVO und lokale Datenspeicherungsanforderungen berücksichtigen müssen. Frankreich ist eines der deutlicheren Beispiele, da Krankenhausplanungsimplementierungen zunehmend eine Ausrichtung an den Regeln für das Hosting von Gesundheitsdaten und Beschaffungserwartungen rund um sichere Gesundheitsdatenumgebungen erfordern. Diese Anforderungen erhöhen die Entwicklungskosten für Anbieter und die Beschaffungskomplexität für Leistungserbringer, insbesondere wenn öffentliche Systeme Prüfbarkeit, Erklärbarkeit und Nachweise einer kontrollierten Datenverarbeitung verlangen. Sie begünstigen auch Lieferanten, die dokumentieren können, wie Modellentscheidungen nach der Bereitstellung nachverfolgt und überprüft werden. Infolgedessen tendiert der Markt für KI in Software zur Patientenplanung dazu, sich schneller zu entwickeln, wo Governance bereits in die Produktarchitektur integriert wurde, anstatt später als Compliance-Schicht hinzugefügt zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Planungstyp: Ambulantes Volumen verankert Einnahmen, stationäre KI erzielt Prämien

Die ambulante Planung hielt im Jahr 2025 einen Anteil von 43,17 % am Markt für KI in Software zur Patientenplanung, was sie zum größten Umsatzbeitrag innerhalb des Segmentmixes machte. Das Volumen ambulanter Besuche, Wiederholungsbegegnungen und Facharztnachsorgen macht diesen Teil des Marktes für KI in Software zur Patientenplanung zur direktesten Passform für die Automatisierung. Ambulante Leistungserbringer profitieren zuerst von der Vorhersage von Nichterscheinen, automatisierten Erinnerungen, Wartelistenwiederherstellung und der Abgleichung von Leistungserbringer und Patient auf Basis von Versicherung, Verfügbarkeit und Schweregrad.

Die Fachversorgungsplanung sowie die Notfall- und Dringlichkeitsversorgungsplanung bedienen engere, aber klinisch sensible Anwendungsfälle in der Branche für KI in Software zur Patientenplanung. Diese Bereiche erfordern Aufmerksamkeit, da Zeitfehler schwerwiegendere nachgelagerte Konsequenzen für den Patientenfluss, die Versorgungskoordination und den Ressourceneinsatz haben. Die stationäre Planung soll das am schnellsten wachsende Segment mit einer CAGR von 26,9 % über 2026–2031 sein, angetrieben durch Bettenverwaltung, chirurgische Blockplanung und Versorgungsteamkoordination über mehrtägige Aufenthalte hinweg. Die Einnahmenlogik ist klar, da eine abgesagte Operation oder ein ungenutztes Intensivbett eine unmittelbare und sichtbare finanzielle Strafe verursacht. Deshalb expandiert der Markt für KI in Software zur Patientenplanung weiterhin in stationäre Umgebungen, obwohl diese Implementierungen in der Regel mehr Workflow-Konfiguration erfordern als ambulante Bereitstellungen.

Nach Bereitstellungsmodus: Cloud dominiert und beschleunigt, vor Ort hält spezifische Nischen

Die cloudbasierte Bereitstellung repräsentierte im Jahr 2025 79,73 % der Marktgröße für KI in Software zur Patientenplanung und soll bis 2031 auch mit einer CAGR von 27,36 % voranschreiten. Diese Kombination zeigt, dass Cloud nicht nur ältere Infrastruktur ersetzt, sondern die bevorzugte Architektur für neue Bereitstellungen im gesamten Markt für KI in Software zur Patientenplanung bleibt. Der Hauptgrund ist, dass cloudnative Plattformen Echtzeit-Synchronisierung mit elektronischen Patientenakten, Planung an mehreren Standorten, Modellaktualisierungen und unternehmensweite Einführung ohne die gleiche Infrastrukturbelastung wie lokale Bereitstellungen unterstützen.

Die Vor-Ort-Bereitstellung ist nach wie vor für eine engere Käufergruppe innerhalb der Branche für KI in Software zur Patientenplanung relevant. Staatliche Krankenhäuser, hochintegrierte Versorgungsnetzwerke und Gesundheitssysteme in Rechtsgebieten mit strengen Datenspeicherungsregeln schätzen nach wie vor die direkte Kontrolle über Infrastruktur und Datenspeicherort. Frankreich bleibt ein relevantes Beispiel, da Krankenhausplanungsimplementierungen durch HDS-konforme Betriebserwartungen und Anbieterpartnerschaften geprägt wurden, die auf konforme Gesundheitsumgebungen ausgerichtet sind. Diese Bedingungen erhalten eine strukturelle Rolle für Vor-Ort- und souveräne Cloud-Modelle aufrecht, selbst wenn sich die Cloud-Wirtschaft verbessert. Das Ergebnis ist, dass der Markt für KI in Software zur Patientenplanung cloud-geführt, aber nicht cloud-exklusiv ist, da die Beschaffungsbedingungen je nach Leistungserbringertyp und nationalem Gesundheitssystem stark variieren.

Nach Endnutzer: Krankenhäuser führen die Übernahme an, Kliniken erfassen die Wachstumsprämie

Krankenhäuser machten im Jahr 2025 45,29 % des Marktes für KI in Software zur Patientenplanung aus, was ihre Position als komplexeste Planungsumgebung im Versorgungssystem widerspiegelt. Krankenhäuser müssen Spezialisten, Diagnostik, chirurgische Blöcke, Notaufnahme, Betten und abteilungsübergreifende Abhängigkeiten innerhalb einer einzigen Betriebsstruktur koordinieren. Diese Komplexität macht den Markt für KI in Software zur Patientenplanung in Krankenhäusern besonders relevant, da Planungsfehler sowohl den Patientendurchsatz als auch die Anlagenauslastung beeinflussen. Ambulante chirurgische Zentren sowie Diagnose- und Bildgebungszentren sind in Bezug auf den Umsatz kleiner, aber wichtig, da die Planungsgenauigkeit den Geräteeinsatz, die Stuhlzuweisung und das Eingriffvolumen direkt beeinflusst.

Kliniken sollen das am schnellsten wachsende Endnutzersegment mit einer CAGR von 26,68 % über 2026–2031 sein, hauptsächlich weil kleinere Leistungserbringerorganisationen mit Personalengpässen und hohem Anrufvolumen bei weniger Verwaltungsressourcen konfrontiert sind. Andere Endnutzer, darunter häusliche Pflegedienste, Anbieter für psychische Gesundheit und Langzeitpflegeeinrichtungen, bilden heute noch eine kleinere Basis. Dennoch weitet sich der Markt für KI in Software zur Patientenplanung in diese Umgebungen aus, da Anbieter die Planungslogik für Versorgungsmodelle außerhalb von Akut- und ambulanten Krankenhäusern verfeinern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 48,36 % der Marktgröße für KI in Software zur Patientenplanung, was die Region sowohl bei der installierten Basis als auch bei der Anbieteraktivität an der Spitze hielt. Die Region profitiert von einer dichten Übernahme elektronischer Patientenakten, aktiven Investitionen in die digitale Gesundheit und großen Systemen mit mehreren Fachrichtungen, die genug Planungskomplexität aufweisen, um eine unternehmensweite Bereitstellung zu rechtfertigen. Kanada fügt durch kollaborative Krankenhausplanung und Kapazitätswerkzeuge einen öffentlichen Systemaspekt hinzu, während Mexiko noch früher in der Übernahme ist und noch stärker von privaten Krankenhauspiloten als von einer breiten öffentlichen Bereitstellung geprägt wird. Diese Mischung hält Nordamerika im Mittelpunkt des Marktes für KI in Software zur Patientenplanung, da sie technologische Bereitschaft mit starkem finanziellem Druck zur Wiederherstellung von Arbeitsstunden und Terminkapazität verbindet.

Europa bleibt eine strukturell wichtige Region im Markt für KI in Software zur Patientenplanung, da es die Digitalisierung des Gesundheitswesens mit strengeren Compliance-Erwartungen verbindet. Das Vereinigte Königreich, Deutschland und Frankreich bilden die Kernnachfragebasis, während Skandinavien und die Benelux-Region starke Ausgaben für digitale Gesundheit und Aufgeschlossenheit gegenüber Workflow-Automatisierung zeigen. Das europäische Wachstum ist daher stetig, aber die Anbieterauswahl tendiert dazu, empfindlicher gegenüber Governance, Integration und Beschaffungsprozessen zu sein als in schnelleren kommerziellen Märkten.

Der Asien-Pazifik-Raum soll mit einer CAGR von 28,31 % bis 2031 die am schnellsten wachsende Region im Markt für KI in Software zur Patientenplanung sein. Die Region wird durch Krankenhausdigitalisierungsprogramme in China, den Ausbau der Primärversorgungsinfrastruktur in Indien und den wachsenden Druck in Japan angetrieben, alternde Bevölkerungen mit begrenzter klinischer Arbeitskraft zu verwalten. Diese Bedingungen schaffen Nachfrage nach cloudbasierter Planung, zentralisierter Leistungserbringerkoordination und Front-Office-Automatisierung in großem Maßstab. Südkorea und Australien unterstützen ebenfalls die unternehmensweite Übernahme durch breitere Programme für digitale Gesundheit, während der Nahe Osten und Afrika noch früher in der Reife sind, aber gezielte Chancen in den Krankenhauserweiterungsprogrammen des Golfkooperationsrats zeigen. Südamerika wird von großen privaten Krankenhausgruppen in städtischen Zentren angeführt, aber die öffentliche Übernahme schreitet noch langsamer voran, da Legacy-IT-Systeme und Budgetzyklen die Implementierung einschränken. Diese regionale Aufteilung bedeutet, dass sich der Markt für KI in Software zur Patientenplanung global ausweitet, aber die schnellsten Gewinne sind nach wie vor dort konzentriert, wo Digitalisierungsmandate und Leistungserbringerkapazitätsdruck zusammenwirken.

Wettbewerbslandschaft

Der Markt für KI in Software zur Patientenplanung ist mäßig konzentriert und weist eine Wettbewerbsstruktur auf, in der große mit elektronischen Patientenakten verknüpfte Anbieter auf Unternehmensebene einen Vorteil haben, während Spezialisten auf Workflow-Tiefe und betriebliche Ergebnisse setzen. Epic Systems und Oracle Health profitieren von gebündelten Planungsbeziehungen, was die Wechselbereitschaft bei großen Gesundheitssystemen, die bereits in diese Ökosysteme investiert haben, verringert. Gleichzeitig bleibt der Markt für KI in Software zur Patientenplanung offen genug für Spezialanbieter, um zu wachsen, da viele Leistungserbringer nach wie vor stärkere Such-, Triage-, Umplanungs- und Workflow-Automatisierungsfunktionen benötigen, als gebündelte Tools bieten. Luma Health, NexHealth, Phreesia und Zocdoc konkurrieren direkter im Bereich Patientenengagement und Selbstplanung, wo die Differenzierung auf Integration mit elektronischen Patientenakten, Kommunikationskanälen und Automatisierungsbreite beruht.

Eine zweite Wettbewerbsverschiebung kommt von agentischer KI, die den Markt für KI in Software zur Patientenplanung über die Transaktionsabwicklung hinaus in Richtung autonomer Front-Office-Ausführung treibt. Qventus stellte im September 2025 seine KI-Lösungsfabrik als Co-Entwicklungsmodell vor, das es Gesundheitssystemen ermöglicht, benutzerdefinierte operative Assistenten mit Anbieter-Engineering-Unterstützung zu entwickeln. Dieser Schritt ist bedeutsam, da große Leistungserbringersysteme häufig lokales Workflow-Design benötigen, das generische Planungsprodukte nicht liefern können. Der Markt für KI in Software zur Patientenplanung belohnt daher Anbieter, die Plattformskalierung mit gesundheitssystemspezifischem Workflow-Design kombinieren können.

Jüngste Produktveröffentlichungen zeigen auch, wie schnell sich der Markt für KI in Software zur Patientenplanung von der Buchung auf angrenzende Verwaltungsaufgaben ausweitet. Luma Health erweiterte seine operativen KI-Fähigkeiten im Jahr 2026 mit automatisierter Umplanung bei Nichterscheinen, Unterstützung beim Schließen von Versorgungslücken und gebündelter Wartelistenkontaktaufnahme, was seine Plattform weiter in routinemäßige Zugangsvorgänge vorantrieb. Die Wettbewerbsintensität ist moderat, steigt aber, da neues Kapital, schnellere Veröffentlichungszyklen und ein erweiterter Workflow-Umfang den Druck auf Marktführer und Spezialisten erhöhen, messbaren betrieblichen Mehrwert zu liefern.

Marktführer in der Branche für KI in Software zur Patientenplanung

Epic Systems Corporation

Veradigm LLC

Zocdoc

Relatient

Luma Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Luma Health veröffentlichte sein operatives KI-Update Frühjahr 2026 und führte automatisierte Umplanung bei Nichterscheinen über sein Navigator-Tool, intelligente Schließung von Versorgungslücken über Fax Transform und gebündelte Wartelistenkontaktaufnahme ein, die offene Slots ohne Mitarbeitereingriff füllt. Die Veröffentlichung baute auf Plattform-Workflows auf, die 2,5 Millionen Mitarbeiterstunden eingespart und über 350.000 versorgungsbezogene nächste Schritte abgeschlossen hatten, was eine substanzielle Erweiterung des operativen KI-Perimeters für Klinik- und Gesundheitssystemkunden markiert.

- März 2026: cibX GmbH kündigte das ORCHESTRA-Projekt in Hamburg an, ein Echtzeit-Klinisches-Prozessplanungssystem der nächsten Generation, das Sprach-, Bewegungs- und Standorterkennung nutzt, um adaptive KI-Planungsentscheidungen in akuten Krankenhausumgebungen zu generieren, von der Notaufnahme über die stationäre Versorgung bis zur Entlassungskoordination. Das Projekt stellt einen wesentlichen Fortschritt bei KI-gesteuerten Krankenhausbetrieben in Echtzeit in Europa dar.

- Februar 2026: Qventus gab die Ergebnisse des Erlanger Health System seit der Einführung seiner chirurgischen Wachstumslösung im Juni 2025 bekannt, wobei das in Tennessee ansässige Mehrstandort-Krankenhaussystem auf dem Weg ist, einen 5-fachen annualisierten ROI über 4 Standorte zu erzielen, was zeigt, dass KI-gestützte chirurgische Planung innerhalb von 6 Monaten nach der Implementierung messbare finanzielle Renditen erzielen kann.

- Februar 2026: Luma Health teilte den Schwung seiner operativen KI-Plattform mit und hob hervor, dass KI-Workflows im Jahr 2025 2,5 Millionen Stunden in Gesundheitssystemen eingespart hatten, und bestätigte die weitere Plattformerweiterung im Jahr 2026 in den Ökosystemen von Epic, Oracle Health, MEDITECH, eClinicalWorks und athenahealth.

Umfang des globalen Berichts über den Markt für KI in Software zur Patientenplanung

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in Software zur Patientenplanung auf den Einsatz von Technologien der künstlichen Intelligenz zur Automatisierung, Optimierung und Verwaltung der Patiententerminplanung in Gesundheitseinrichtungen. Diese Lösungen nutzen maschinelles Lernen, prädiktive Analysen und Workflow-Automatisierung, um die Terminzuweisung zu verbessern, Nichterscheinen zu reduzieren, die Leistungserbringerauslastung zu optimieren, den Patientenzugang zu verbessern und Verwaltungsvorgänge zu rationalisieren.

Der Markt für KI in Software zur Patientenplanung ist nach Planungstyp, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Planungstyp ist der Markt in ambulante Planung, stationäre Planung, Fachversorgungsplanung, Notfall- und Dringlichkeitsversorgungsplanung sowie andere Planungstypen segmentiert. Nach Bereitstellungsmodus ist der Markt in cloudbasiert und vor Ort segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, Diagnose- und Bildgebungszentren, ambulante chirurgische Zentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Ambulante Planung |

| Stationäre Planung |

| Fachversorgungsplanung |

| Notfall- und Dringlichkeitsversorgungsplanung |

| Andere Planungstypen |

| Cloudbasiert |

| Vor Ort |

| Krankenhäuser |

| Kliniken |

| Diagnose- und Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Planungstyp | Ambulante Planung | |

| Stationäre Planung | ||

| Fachversorgungsplanung | ||

| Notfall- und Dringlichkeitsversorgungsplanung | ||

| Andere Planungstypen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Diagnose- und Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für KI in Software zur Patientenplanung im Jahr 2026?

Der Markt erzielte im Jahr 2025 79,80 Millionen USD und erreichte im Jahr 2026 99,02 Millionen USD; bis 2031 wird ein Wert von 311,22 Millionen USD bei einer CAGR von 25,74 % prognostiziert, was eine starke Expansion der Leistungserbringernachfrage nach Verwaltungsautomatisierung widerspiegelt.

Welcher Planungstyp führt heute die Einnahmen an?

Die ambulante Planung führt mit einem Anteil von 43,17 % im Jahr 2025, da ambulante Umgebungen mit hohem Volumen eine klare Rendite aus der Reduzierung von Nichterscheinen und der schnelleren Füllung stornierter Slots erzielen.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Die cloudbasierte Bereitstellung führt mit einem Anteil von 79,73 % im Jahr 2025 und ist mit einer CAGR von 27,36 % auch das am schnellsten wachsende Segment, was zeigt, dass Käufer skalierbare, mit elektronischen Patientenakten verbundene Plattformen bevorzugen.

Welche Region expandiert am schnellsten?

Der Asien-Pazifik-Raum soll mit einer CAGR von 28,31 % bis 2031 die am schnellsten wachsende Region sein, da Digitalisierungsmandate und Krankenhausbeschaffungsprogramme in den wichtigsten Gesundheitssystemen an Fahrt gewinnen.

Seite zuletzt aktualisiert am: