Marktgröße und Marktanteil für KI in Evidenzzugang und Netzwerken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

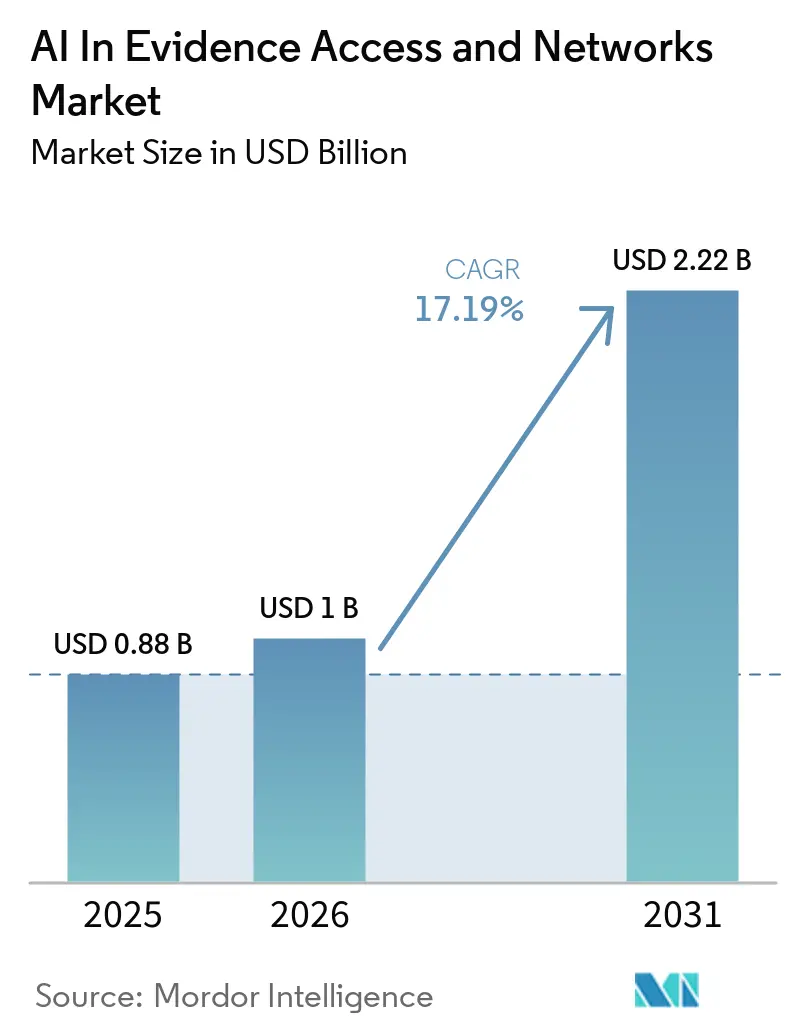

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

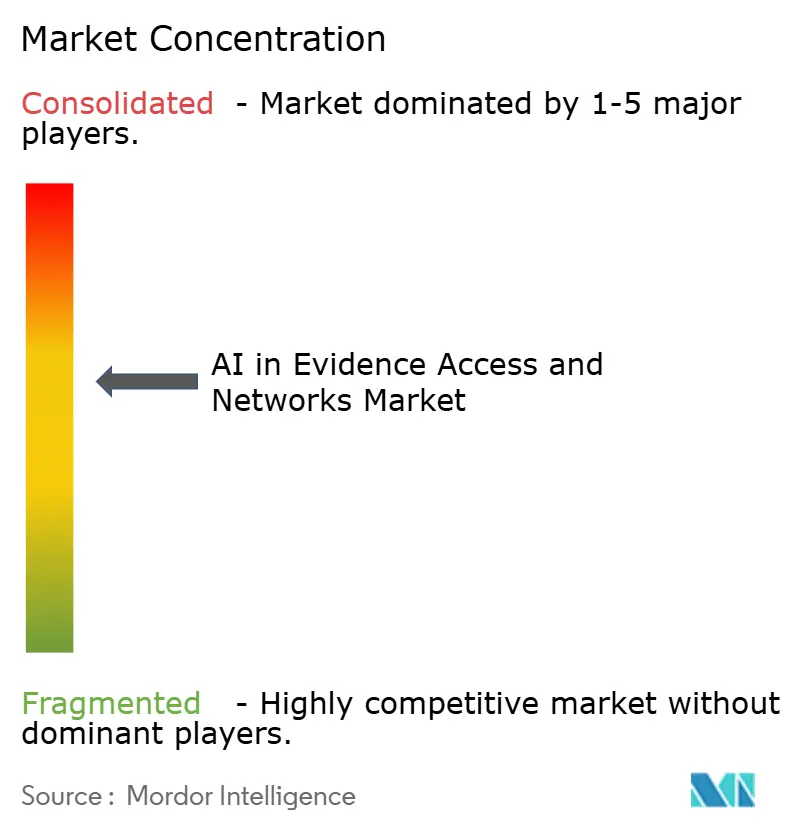

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in Evidenzzugang und Netzwerken von Mordor Intelligence

Die Marktgröße für KI in Evidenzzugang und Netzwerken wird voraussichtlich von 0,88 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 anwachsen und bis 2031 voraussichtlich 2,22 Milliarden USD erreichen, wobei die CAGR für den Zeitraum 2026–2031 auf 17,19 % prognostiziert wird. Der Anstieg spiegelt konvergierende regulatorische Vorgaben, exponentielles Datenwachstum und den dringenden Bedarf der Auftraggeber wider, Rohdaten in verwertbare Erkenntnisse umzuwandeln. Regulierungsbehörden auf beiden Seiten des Atlantiks haben Rahmenwerke für Real-World-Evidence (RWE) formalisiert, was Auftraggeber dazu veranlasst, in harmonisierte Datengefüge zu investieren, die elektronische Gesundheitsakten, Abrechnungsdateien, genomische Profile und Wearable-Telemetrie aufnehmen können. Plattformanbieter differenzieren sich durch datenschutzwahrende Tokenisierung, während Dienstleistungsspezialisten Kausalinferenzmodelle entwickeln, die Transparenzanforderungen erfüllen. Der Markt für KI in Evidenzzugang und Netzwerken profitiert nun von wertbasierter Vergütung, dezentralisierten klinischen Studien und staatlichen Interoperabilitätszusagen, die gemeinsam den Käuferkreis erweitern.

Wichtigste Erkenntnisse des Berichts

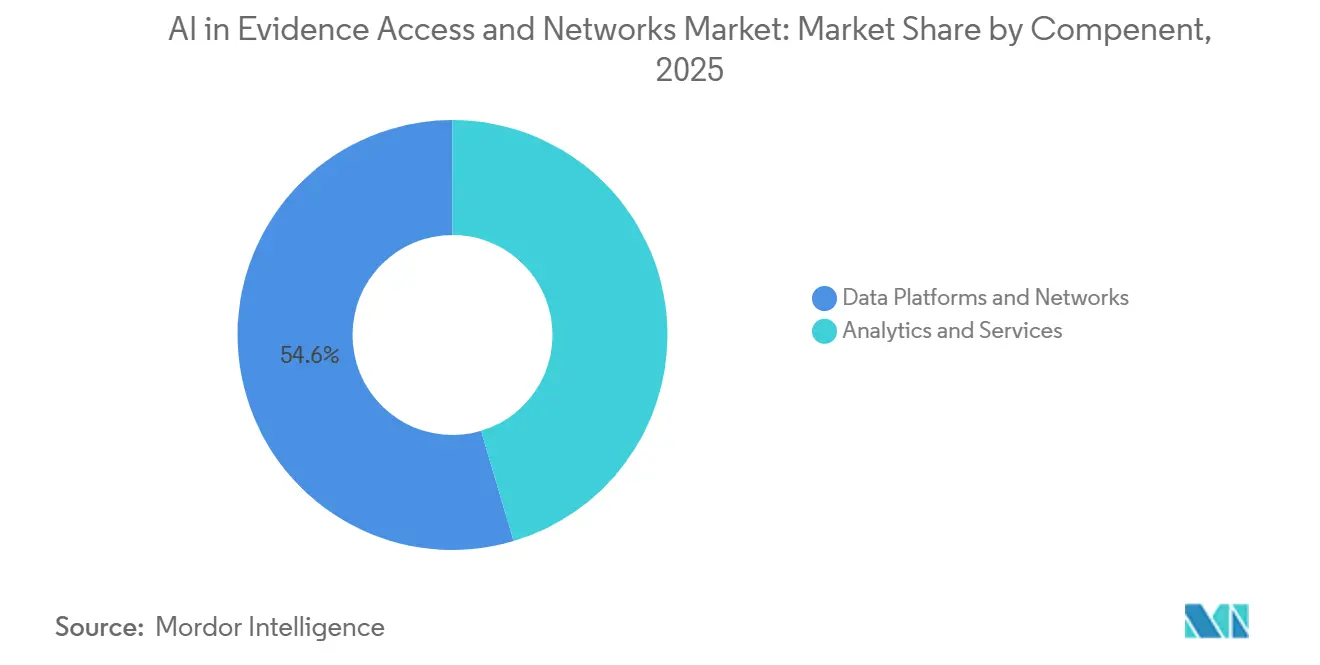

- Nach Komponente führten Datenplattformen und Netzwerke den Markt für KI in Evidenzzugang und Netzwerken mit einem Anteil von 54,57 % im Jahr 2025 an, während Analysen und Dienstleistungen voraussichtlich das am schnellsten wachsende Segment sein werden, mit einer CAGR von 18,34 % bis 2031.

- Nach Datenquelle entfielen auf elektronische Gesundheitsakten 60,25 % des Umsatzes im Jahr 2025, während Abrechnungs- und Rechnungsdaten voraussichtlich die am schnellsten wachsende Quelle sein werden, mit einer CAGR von 19,42 % bis 2031.

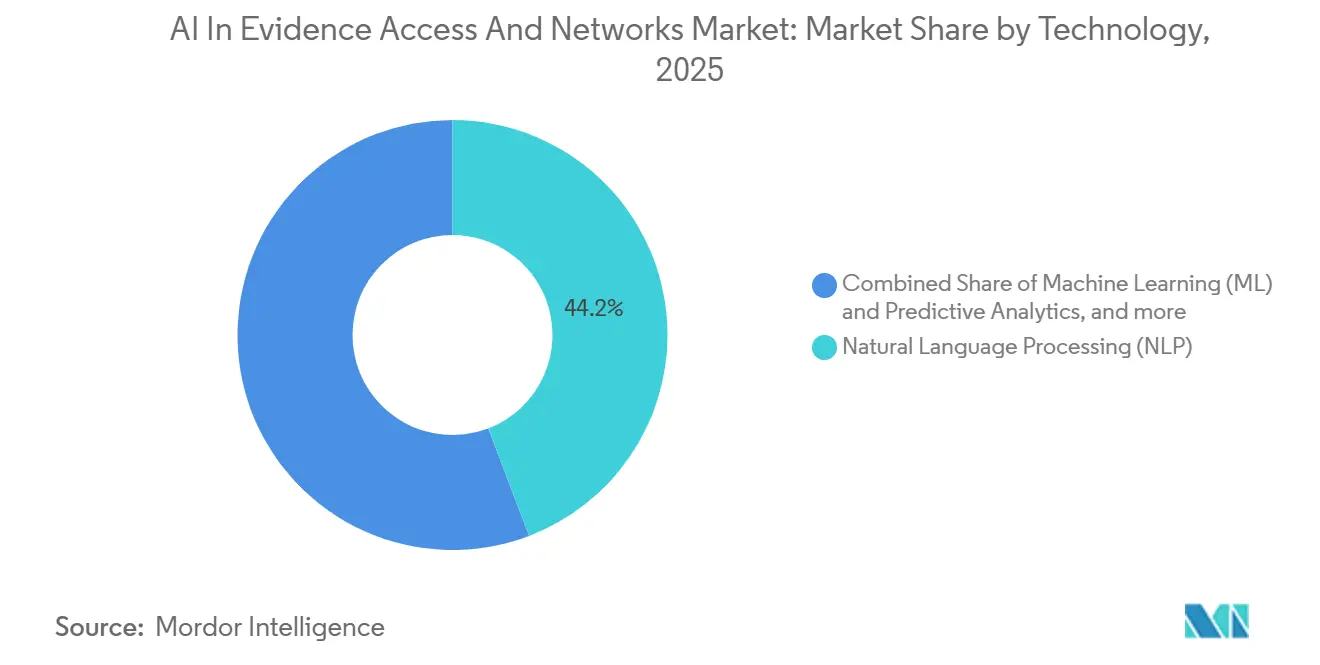

- Nach Technologie hielt die Verarbeitung natürlicher Sprache (NLP) im Jahr 2025 einen Anteil von 44,24 % der Ausgaben, während maschinelles Lernen (ML) und prädiktive Analysen voraussichtlich die am schnellsten wachsenden Technologien sein werden, mit einer CAGR von 18,58 % bis 2031.

- Nach Endnutzer erwirtschafteten Pharma- und Biotechnologieunternehmen im Jahr 2025 46,78 % des Umsatzes, während Gesundheitsdienstleister und Kostenträger voraussichtlich das am schnellsten wachsende Segment sein werden, mit einer CAGR von 19,22 % bis 2031.

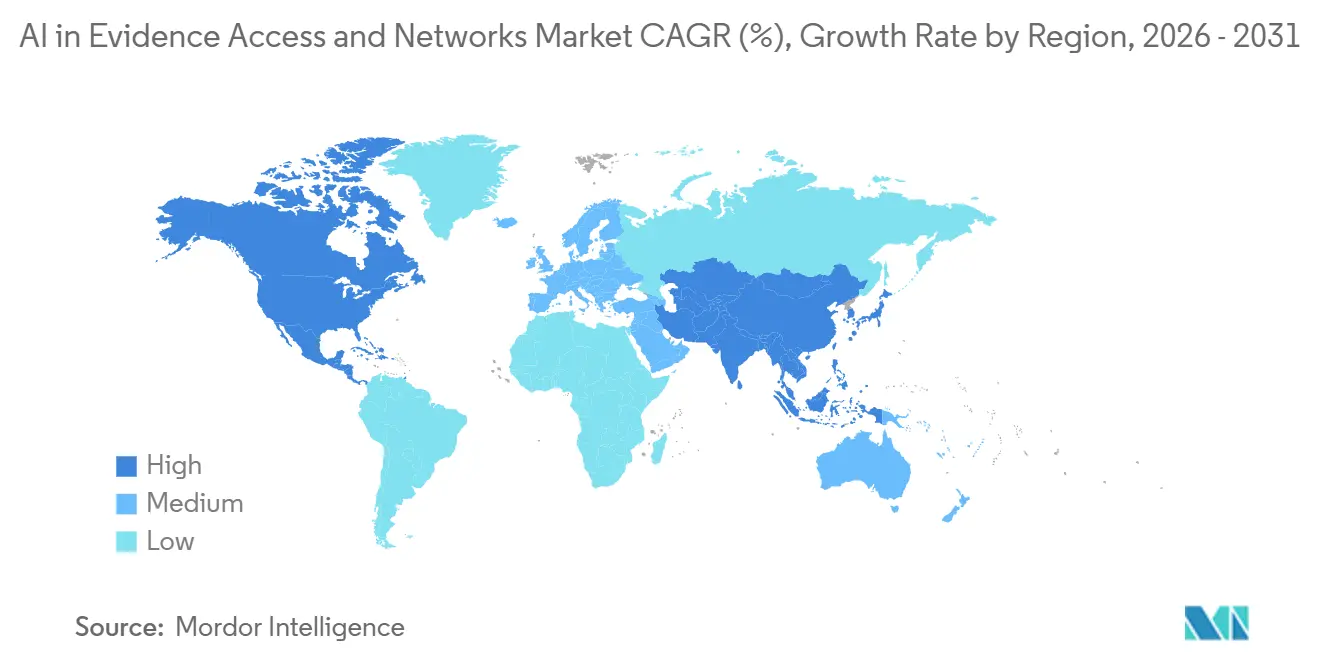

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 48,31 % des Marktes, während Asien-Pazifik voraussichtlich die am schnellsten wachsende Region sein wird, mit einer CAGR von 20,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI in Evidenzzugang und Netzwerken

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Akzeptanz von RWE bei der Arzneimittelzulassung | +3.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum der Volumina elektronischer Gesundheitsakten und Abrechnungsdaten | +3.2% | Global, stark in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pharmanachfrage nach beschleunigtem Studiendesign und Post-Marketing-Studien | +2.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von KI/ML zur schnellen Erkenntnisgewinnung | +2.7% | Global, frühe Akzeptanz in Nordamerika und ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Studien fördern die Einführung föderierter Datennetzwerke | +2.4% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Kostenträgerverträge erfordern robuste Evidenzplattformen | +2.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Akzeptanz von RWE bei der Arzneimittelzulassung

Die FDA zählte bis 2025 bereits 23 Zulassungen, die primär durch RWE gestützt wurden, was bestätigt, dass Beobachtungsdaten Label-Erweiterungen ohne neue randomisierte Studien sichern können. Im März 2026 definierte die ICH-M14-Leitlinie zweckgeeignete Daten und Kausalinferenzdesigns und legte damit strenge, aber klare Rahmenbedingungen für Einreichungen im Markt für KI in Evidenzzugang und Netzwerken fest. Parallel dazu erweiterte DARWIN EU der Europäischen Arzneimittel-Agentur sein Netzwerk um 30 Partner, die 180 Millionen Patienten abdecken, und machte die Föderierung zur Standardarchitektur in Europa.[1]Europäische Arzneimittel-Agentur, "DARWIN EU," EMA.europa.eu Japan, China und Kanada veröffentlichten jeweils RWE-Leitfäden, was die globalen Zeitpläne für Sicherheits- und Wirksamkeitssignale nach der Zulassung verkürzte. Auftraggeber betrachten die kontinuierliche Evidenzgenerierung nun als grundlegende Verpflichtung, was zu anhaltenden Ausgaben für harmonisierte Datennetzwerke führt.

Exponentielles Wachstum der Volumina elektronischer Gesundheitsakten und Abrechnungsdaten

Das Gesundheitswesen erzeugte im Jahr 2025 175 Exabyte an Daten – ein siebenfacher Anstieg gegenüber 2018 –, wobei etwa 80 % in unstrukturierten Notizen und Bildern gespeichert sind. Allein US-amerikanische Krankenhäuser erzeugen jährlich etwa 50 Petabyte, was Legacy-SQL-Datenlager vor Herausforderungen stellt. Der im April 2026 veröffentlichte HL7-FHIR-zu-OMOP-Leitfaden standardisiert schließlich die Zuordnungen zwischen klinischen und Beobachtungsmodellen, sodass der Markt für KI in Evidenzzugang und Netzwerken Multi-Site-Datensätze ohne maßgeschneiderten ETL-Code abfragen kann.[2]HL7, "FHIR to OMOP Implementation Guide," HL7.org, April 2026 Gleichzeitig verkürzten KI-gestützte Abrechnungsverarbeitungsmaschinen die Abrechnungszyklen und vergrößerten die strukturierten Abrechnungsdatensätze, die die Ergebnisforschung antreiben. Diese Datenflut zwingt Anbieter dazu, Tokenisierungs-, De-Identifizierungs- und NLP-Pipelines zu skalieren, die Petabytes aufnehmen können und dabei Datenschutzgesetze einhalten.

Pharmanachfrage nach beschleunigtem Studiendesign und Post-Marketing-Studien

Siebenundachtzig Prozent der Top-20-Pharmaunternehmen unterhalten inzwischen interne RWE-Abteilungen und investierten 2024 gemeinsam 4,2 Milliarden USD in Datenpartnerschaften. Teams in der späten Studienphase nutzen föderierte Machbarkeitsabfragen, um die Protokollfinalisierung um Monate zu verkürzen, während Sicherheitswissenschaftler auf synthetische Kontrollgruppen zurückgreifen, die aus historischen Kohorten generiert werden. Novo Nordisks pragmatische Designs betten die Randomisierung in klinische Arbeitsabläufe ein und veranschaulichen, wie die Fähigkeiten des Marktes für KI in Evidenzzugang und Netzwerken Evidenzzyklen verkürzen, ohne die Versorgung zu beeinträchtigen.[3]Novo Nordisk, "Real-World Evidence at Novo Nordisk," NovoNordisk.com Die FDA-Leitlinie für digitale Gesundheit vom Dezember 2023 validierte Wearable-Endpunkte und erweiterte damit die Evidenzlandschaft, die Auftraggeber navigieren müssen.

Integration von KI/ML zur schnellen Erkenntnisgewinnung

Plattformen wie Aetion haben Smart-Risk-Profile eingeführt, die automatisch Störvariablen aufzeigen und den Analyseaufwand um 60 % reduzieren. Oracles Life-Sciences-KI-Datenplattform wendet agentische Intelligenz auf 129 Millionen de-identifizierte Datensätze an, um Standorte autonom zu bewerten und synthetische Kontrollgruppen zu generieren. Flatirens VALID-Framework nutzt große Sprachmodelle, um hämatologische Variablen mit einer Genauigkeit von 95 % zu extrahieren und Transparenzprüfungen zu bestehen. Diese Fortschritte verkürzen die Zeit zwischen Abfrage und regulatorischer Einreichung und stärken den Schwung des Marktes für KI in Evidenzzugang und Netzwerken, auch wenn Behörden algorithmische Erklärbarkeit fordern.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzvorschriften (HIPAA, DSGVO usw.) | -2.3% | Global, am strengsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte und nicht interoperable Gesundheitsdatenquellen | -1.9% | Global, akut in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für den Aufbau sicherer Evidenznetzwerke | -1.6% | Global, belastend für mittelgroße Auftragsforschungsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Bedenken der Regulierungsbehörden hinsichtlich Datenprovenienz und Algorithmustransparenz | -1.4% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften (HIPAA, DSGVO usw.)

Ein einzelner Datenschutzverstoß im Gesundheitswesen kostete 2023 im Durchschnitt 9,3 Millionen USD und wies eine Entdeckungsverzögerung von 287 Tagen auf, was die Compliance-Budgets im gesamten Markt für KI in Evidenzzugang und Netzwerken erhöht. DSGVO-Bußgelder können bis zu 4 % des weltweiten Umsatzes betragen, was Anbieter dazu zwingt, doppelte europäische Datenseen zu betreiben, die die Kostenstrukturen aufblähen. Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten erfordern eine Verarbeitung im jeweiligen Land, was multiregionale Evidenzschleifen fragmentiert. Tokenisierungstools mindern das Risiko, verursachen jedoch Lizenzgebühren, die viele mittelgroße Auftragsforschungsorganisationen nicht tragen können, was Plattformmigrationen verlangsamt.

Fragmentierte und nicht interoperable Gesundheitsdatenquellen

Ein durchschnittlicher Patientendatensatz ist auf 16 IT-Systeme verteilt, was Anbieter dazu zwingt, Dutzende bilateraler Datenaustauschvereinbarungen auszuhandeln. Nur 5 % der Multi-Site-Beobachtungsstudien verknüpfen Daten über Standards hinweg ohne individuelle Workarounds – ein Hindernis, das Entwicklungskapazitäten aufzehrt. Das Health-Tech-Pledge des CMS deckt Medicare-Abrechnungen ab, bindet jedoch keine privaten Versicherer, was Lücken in der Längsschnittabdeckung hinterlässt. Legacy-EHR-Anbieter schützen proprietäre Schemata und dämpfen die Echtzeit-Interoperabilität trotz FHIR-zu-OMOP-Blueprints.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Datenplattformen sichern den Umsatz, Dienstleistungen erschließen Wachstum

Datenplattformen und Netzwerke erwirtschafteten 0,48 Milliarden USD, was 54,57 % des Umsatzes im Jahr 2025 im Markt für KI in Evidenzzugang und Netzwerken entspricht, und unterstreichen die Vorabinvestitionen, die für die Aufnahme, Tokenisierung und Föderierung von Daten im Petabyte-Maßstab erforderlich sind. Analysen und Dienstleistungen werden jedoch voraussichtlich bis 2031 eine CAGR von 18,34 % erzielen, da Auftraggeber Budgets von der reinen Infrastruktur hin zu interpretierbaren Erkenntnissen umleiten. Oracles Life-Sciences-KI-Datenplattform kombiniert 129 Millionen de-identifizierte Datensätze mit agentischen Modellen und signalisiert den Schwenk hin zur Entscheidungsunterstützung. Flatirens Veeva-EDC-Verknüpfung reduzierte die Formularausfüllzeit auf 37 Sekunden und bewies, dass Dienstleistungsschichten den Aufwand für Auftraggeber eliminieren können. Anbieter, die Plattform- und Beratungsangebote vereinen – Datavant + Aetion, Tempus + Deep 6 AI – sichern sich mehrjährige Verträge, die die Cashflows stabilisieren.

Der Wettbewerbsdruck steigt, da die Speicherkosten sinken und Open-Source-Frameworks für föderiertes Lernen sich verbreiten. Dienstleistungsunternehmen begegnen der Kommodifizierung durch die Einbettung proprietärer erklärbarer KI-Module. Die Dokumentationspflichten der FDA verstärken die Nachfrage nach regulatorischer Beratung, und Auftragsforschungsorganisationen vermarkten zunehmend Plattformzugänge unter eigenem Namen, was die Grenzen der Wertschöpfungskette verwischt. Folglich wird der Anteil der Dienstleistungen am Umsatz des Marktes für KI in Evidenzzugang und Netzwerken steigen, auch wenn die Plattformgebühren zurückgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datenquelle: EHR-Dominanz trifft auf Abrechnungsbeschleunigung

Elektronische Gesundheitsakten trugen 60,25 % des Umsatzes im Jahr 2025 bei und spiegeln ihre klinische Granularität wider, doch abrechnungsbasierte Datenfeeds werden voraussichtlich mit einer CAGR von 19,42 % bis 2031 schneller wachsen und einen größeren Anteil der Marktgröße für KI in Evidenzzugang und Netzwerken für Kostenträgeranalysen auf sich vereinen. Komodos CMS-Innovator's-License lieferte de-identifizierte Abrechnungsdaten für 130 Millionen Begünstigte – ein Datenschatz, den Wettbewerber nicht leicht replizieren können. Symphony Health führt 68 Milliarden jährliche Transaktionen in Längsschnittpfade zusammen und macht Abrechnungsdaten für Adhärenz- und Kostenanalysen unverzichtbar.

Genomik und Wearables sind noch in der Entstehungsphase, wachsen aber schnell. Tempus verwebt molekulare Daten von 6,5 Millionen Patienten in Real-World-Outcomes, und Apples Heart-Studie mit 419.297 Teilnehmern validierte groß angelegte Sensorendpunkte. Mit der Zunahme von Präzisionsmedizin-Pipelines werden Omics-Datenfeeds ihren Anteil am Markt für KI in Evidenzzugang und Netzwerken ausbauen, wenn auch von einer niedrigen Basis aus.

Nach Technologie: Verarbeitung natürlicher Sprache (NLP) führt, maschinelles Lernen (ML) und prädiktive Analysen gewinnen an Dynamik

Die Verarbeitung natürlicher Sprache erfasste 44,24 % der Ausgaben im Jahr 2025, da etwa 80 % der Gesundheitsdaten unstrukturiert vorliegen. Veradigms Übernahme von ScienceIO für 140 Millionen USD zielte darauf ab, domänenspezifische Sprachmodelle in großem Maßstab zu entwickeln. Dennoch wird erwartet, dass maschinelles Lernen (ML) und prädiktive Analysen bis 2031 mit einer CAGR von 18,58 % wachsen, angetrieben durch die Generierung synthetischer Kontrollgruppen und die Erkennung von Untergruppen. Aetions Smart-Subgroups klassifiziert Effektmodifikatoren automatisch und veranschaulicht, wie erklärbare KI Mehrwert schafft und gleichzeitig Transparenzanforderungen erfüllt.

Generatives und föderiertes Lernen sind noch in der Entstehungsphase, versprechen jedoch eine größere statistische Aussagekraft ohne Verletzung der Privatsphäre. Das Open-Source-FedECA-Framework ermöglicht bereits zeitbezogene Kausalinferenz über verteilte Knoten hinweg und deutet an, wohin die Branche für KI in Evidenzzugang und Netzwerken ihre F&E-Budgets lenken wird. Transparenzpflichten lenken den Entwicklungsplan hin zu interpretierbaren Algorithmen, doch der Leistungsunterschied zum Deep Learning verringert sich, da sich hybride Modelle weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma führt, Gesundheitsdienstleister und Kostenträger beschleunigen

Pharma- und Biotechnologieunternehmen erwirtschafteten 46,78 % der Ausgaben im Jahr 2025 im Markt für KI in Evidenzzugang und Netzwerken, angetrieben durch regulatorische RWE-Vorgaben. Dienstleister und Kostenträger werden voraussichtlich bis 2031 mit einer CAGR von 19,22 % wachsen, da wertbasierte Verträge die Vergütungssysteme dominieren. Optum kombiniert bereits geschlossene Abrechnungsdaten mit NLP-abgeleiteten klinischen Notizen, um vertragliche Auslöser in Echtzeit zu überwachen. ACO REACH zeigte, dass aufeinander abgestimmte Anreize 1,6 Milliarden USD an Ausgaben einsparen können und dabei Qualitätsschwellen einhalten, was Dienstleister dazu ermutigt, in Self-Service-Evidenzschichten zu investieren.

Auftragsforschungsorganisationen und akademische Regulierungsbehörden repräsentieren bescheidene Umsätze, prägen jedoch Standards. IQVIAs Flagship-Deal zeigt, wie Auftragsforschungsorganisationen Analysen mit dem Standortmanagement bündeln, während das OMOP-Modell von OHDSI technische Baselines setzt. Mit verbesserter Interoperabilität werden diese sekundären Käufer den nachgelagerten adressierbaren Pool erweitern und die Gesamtdurchdringung des Marktes für KI in Evidenzzugang und Netzwerken vertiefen.

Geografische Analyse

Nordamerika trug 48,31 % des Umsatzes des Marktes für KI in Evidenzzugang und Netzwerken im Jahr 2025 bei, angetrieben durch FDA-RWE-Leitlinien, umfangreiche Kostenträgerdatensätze und die CMS-Interoperabilitätszusage, die FHIR-APIs bis Juli 2026 vorschreibt. Datavants 300-Partner-Ökosystem und Optums umfassendes Abrechnungsdatenlager belegen die regionale Infrastrukturreife. Kanadas gesamtkanadische Gesundheitsdatencharta zielt darauf ab, provinzielle Datenaustausche zu harmonisieren, während Mexikos Sozialversicherungsnetzwerk 50 Millionen Begünstigte abdeckt, jedoch keine enge EHR-Integration aufweist.

Europa profitiert von DARWIN EUs 180-Millionen-Patienten-Verbund und nationalen Ressourcen wie dem britischen OpenSAFELY und dem französischen Health Data Hub. Die DSGVO verursacht kostspielige Lokalisierungsmaßnahmen, doch akademisch-industrielle Koalitionen kompensieren dies mit öffentlichem Sektormaßstab. Deutschlands Medizininformatik-Initiative verbindet Universitätskliniken, obwohl südliche Bundesländer langsamer voranschreiten. Anbieter, die bereit sind, mehrschichtige Governance-Strukturen zu navigieren, erhalten Zugang zu zusammenhängenden kontinentalen Kohorten, die mit US-amerikanischen Volumina konkurrieren.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 20,12 % wachsen – der schnellsten unter allen Regionen –, gestützt durch Chinas RWE-Pilotprojekte in 21 Provinzen und Indiens 580 Millionen digitale Gesundheitskonten. Japans PMDA-Leitlinie klärt Real-World-Data-Einreichungen, und Singapurs 100-prozentige EHR-Akzeptanz bietet eine hochwertige Testumgebung. Lokalisierungsgesetze in China und Indien erzwingen eine Verarbeitung im jeweiligen Land, doch inländische Cloud-Anbieter und Start-up-Netzwerke proliferieren, um die Lücke zu füllen. Australien und Südkorea nähern sich einer nahezu universellen digitalen Dokumentation, kämpfen jedoch mit regionaler Governance, während GCC-Staaten nationale EHR-Blueprints einführen, die nach 2028 reifen werden. Insgesamt verankern diese Entwicklungen strukturelle Rückenwinde für die Expansion des Marktes für KI in Evidenzzugang und Netzwerken in der gesamten Region.

Wettbewerbslandschaft

Der Markt für KI in Evidenzzugang und Netzwerken ist mäßig fragmentiert. Datavants Übernahme von Aetion im Jahr 2025 verband 300 Datenpartner mit Kausalinferenzanalysen und schuf einen End-to-End-Stack, der Pharmaverträge bindet. Tempus übernahm Deep 6 AI im Jahr 2026 und brachte unstrukturiertes EMR-Mining über 30 Millionen Patienten an 750 Standorten ein, was sein Onkologie-Franchise stärkte. Oracle nutzte seine Cloud-Stärke, um 2026 die Life-Sciences-KI-Datenplattform zu starten, agentische Modelle in 129 Millionen de-identifizierte Datensätze einzubetten und Cross-Selling in Enterprise-ERP-Konten zu betreiben.

Veradigms ScienceIO-Übernahme für 140 Millionen USD baute proprietäre große Sprachmodelle auf, die Entlassungsberichte analysieren, und IQVIAs Allianz mit Flagship Pioneering verbindet Datenressourcen mit der Inkubation von Frühphasen-Biotechs. HealthVeritys Series-C-Finanzierung erweiterte seine Identity-Privacy-Graph-Engine, die Milliarden von Datensätzen verknüpft, ohne Datenschutzgesetze zu verletzen, und zeigt, wie Nischenspezialisten Weißräume erschließen. Komodos CMS-Innovator's-License liefert de-identifizierte Medicare-Abrechnungen – ein weiterer Burggraben, den etablierte Anbieter nicht leicht nachahmen können.

Der Wettbewerb dreht sich zunehmend um algorithmische Transparenz und Governance. Flatirens VALID-Framework, Aetions Smart-Subgroups und Oracles agentischer Workflow versprechen jeweils prüfbare Pipelines, die Regulierungsbehörden bevorzugen. Der HL7-FHIR-zu-OMOP-Leitfaden senkt die Anbieterbindung, fördert Multi-Homing-Käufer und Margenkompressionfür undifferenzierte Aggregatoren. Marktführer verfolgen daher vertikale Integration, während Herausforderer sich auf Register, Wearables oder föderierte Protokolle spezialisieren, um sich zu differenzieren.

Branchenführer im Markt für KI in Evidenzzugang und Netzwerken

IQVIA

Optum

Flatiron Health

TriNetX

Komodo Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die FDA finalisierte die ICH-M14-Leitlinie und kodifizierte Kausalinferenzstandards für nicht-interventionelle Studien.

- Januar 2026: Oracle startete seine Life-Sciences-KI-Datenplattform und integrierte 129 Millionen de-identifizierte EHRs mit agentischer Intelligenz.

- März 2025: Tempus übernahm Deep 6 AI und absorbierte Echtzeit-Mining unstrukturierter EMR-Daten über 750 Anbieterstandorte hinweg.

Berichtsumfang des globalen Marktes für KI in Evidenzzugang und Netzwerken

KI in Evidenzzugang und Netzwerken bezeichnet den Einsatz von Technologien der künstlichen Intelligenz zur effizienten Erfassung, Organisation, Analyse und gemeinsamen Nutzung von Daten und Evidenz über vernetzte Systeme oder Interessengruppen hinweg, um schnellere Erkenntnisse, verbesserte Entscheidungsfindung und eine verstärkte Zusammenarbeit innerhalb eines Netzwerks zu ermöglichen.

Der Markt für KI in Evidenzzugang und Netzwerken ist nach Komponente, Datenquelle, Technologie, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Datenplattformen und Netzwerke sowie Analysen und Dienstleistungen unterteilt. Nach Datenquelle ist der Markt in elektronische Gesundheitsakten (EHR), Abrechnungs- und Rechnungsdaten, genomische und Omics-Daten sowie Patientenregister unterteilt. Nach Technologie ist der Markt in Verarbeitung natürlicher Sprache (NLP), maschinelles Lernen (ML) und prädiktive Analysen sowie Sonstiges unterteilt. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs), Gesundheitsdienstleister und Kostenträger sowie Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Datenplattformen und Netzwerke |

| Analysen und Dienstleistungen |

| Elektronische Gesundheitsakten (EHR) |

| Abrechnungs- und Rechnungsdaten |

| Genomische und Omics-Daten |

| Patientenregister |

| Sonstiges |

| Verarbeitung natürlicher Sprache (NLP) |

| Maschinelles Lernen (ML) und prädiktive Analysen |

| Sonstiges |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Gesundheitsdienstleister und Kostenträger |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Datenplattformen und Netzwerke | |

| Analysen und Dienstleistungen | ||

| Nach Datenquelle | Elektronische Gesundheitsakten (EHR) | |

| Abrechnungs- und Rechnungsdaten | ||

| Genomische und Omics-Daten | ||

| Patientenregister | ||

| Sonstiges | ||

| Nach Technologie | Verarbeitung natürlicher Sprache (NLP) | |

| Maschinelles Lernen (ML) und prädiktive Analysen | ||

| Sonstiges | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Gesundheitsdienstleister und Kostenträger | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für KI in Evidenzzugang und Netzwerken bis 2031 sein?

Die Marktgröße für KI in Evidenzzugang und Netzwerken wird voraussichtlich bis 2031 2,22 Milliarden USD erreichen und soll im Zeitraum 2026–2031 mit einer CAGR von 17,19 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 20,12 % verzeichnen, da China, Indien und Japan nationale RWE-Programme einführen.

Welches Komponentensegment wird die anderen übertreffen?

Analysen und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 18,34 % wachsen und Plattformen überholen, da Auftraggeber zunehmend Interpretationsfähigkeiten priorisieren.

Welche Technologie beansprucht heute die größten Ausgaben?

Die Verarbeitung natürlicher Sprache hielt 44,24 % der Ausgaben im Jahr 2025, angetrieben durch den Bedarf, unstrukturierte klinische Notizen zu strukturieren.

Seite zuletzt aktualisiert am: