Größe und Marktanteil des KI in der Genomik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 9.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Lateinamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in der Genomik-Marktanalyse von Mordor Intelligence

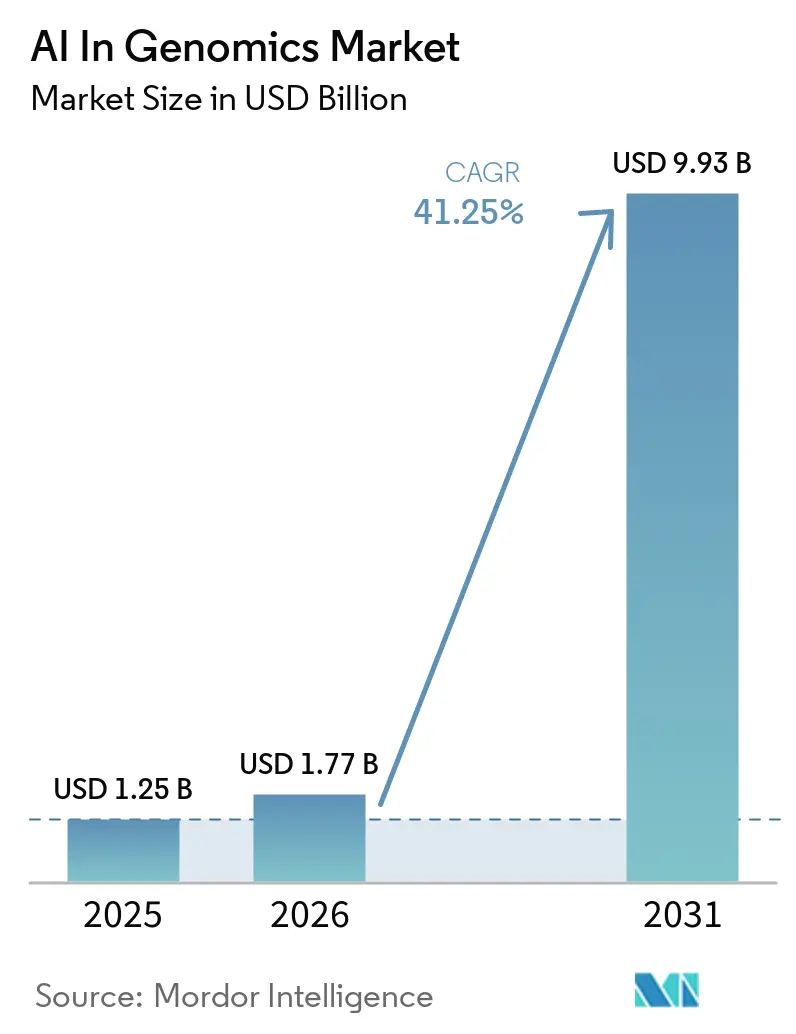

Die Größe des KI in der Genomik-Marktes wurde im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll von 1,77 Milliarden USD im Jahr 2026 auf 9,93 Milliarden USD bis 2031 wachsen, bei einem CAGR von 41,25 % während des Prognosezeitraums (2026-2031).

Der KI in der Genomik-Markt expandiert auf der Grundlage eines strukturellen Wandels in genomischen Arbeitsabläufen, da die manuelle Interpretation sowohl in klinischen als auch in Forschungsumgebungen zum Hauptengpass geworden ist und KI nun die Skalierungslast trägt, die Sequenzierungshardware allein nicht bewältigen kann. Genome Canada berichtete, dass die jährliche Generierung genomischer Daten in den Bereich von Dutzenden von Exabytes vorgedrungen ist, und diese Größenordnung veranlasst Forschungsorganisationen dazu, KI entweder als Kernziel oder als direktes Analysewerkzeug einzusetzen. Der KI in der Genomik-Markt profitiert auch von einer Verlagerung der Ausgaben hin zu Interpretationssoftware, Validierungsdienstleistungen und Plattformpartnerschaften, was die Budgets in der Pharmabranche, im Gesundheitswesen und in der Landwirtschaft verändert. Gleichzeitig sieht sich der KI in der Genomik-Markt mit uneinheitlichen Vorschriften und ungleichmäßiger Abdeckung von Trainingsdaten konfrontiert, insbesondere dort, wo Datensätze mit europäischer Abstammung die Modellentwicklung dominieren und Einsatzgrenzen in anderen Bevölkerungsgruppen setzen. Trotz dieser Einschränkungen halten sinkende Sequenzierungskosten, genomische Grundlagenmodelle und größere Pharma-Plattformvereinbarungen den KI in der Genomik-Markt bis 2031 auf einem starken Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

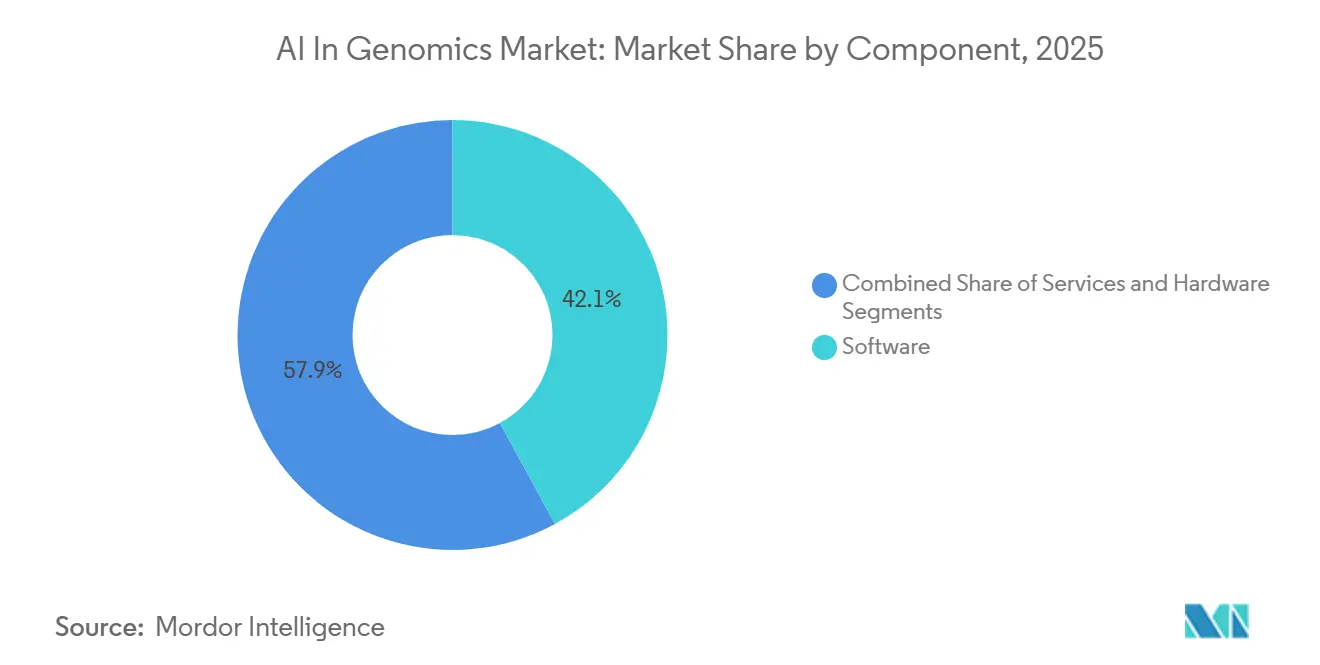

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 42,10 % am KI in der Genomik-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 42,87 % wachsen werden.

- Nach Technologie entfiel im Jahr 2026 ein Anteil von 63,18 % der KI in der Genomik-Marktgröße auf maschinelles Lernen, während die Verarbeitung natürlicher Sprache bis 2031 voraussichtlich mit einem CAGR von 43,18 % wachsen wird.

- Nach Funktionalität führte die Genomsequenzierung im Jahr 2026 mit einem Umsatzanteil von 44,19 %, während der Quellentwurf die Genbearbeitung als zweitgrößte Funktionalität und klinische Workflow-Tools als aufstrebendes Adoptionsfeld identifiziert.

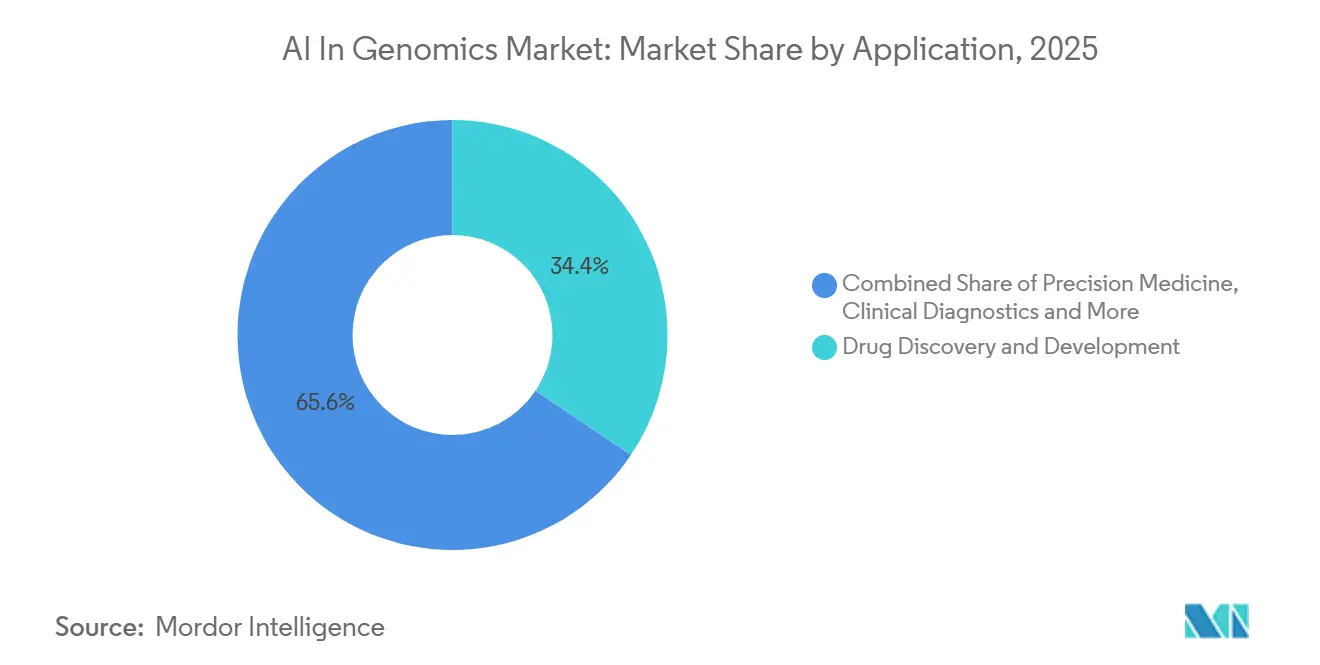

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 34,41 % auf Arzneimittelentdeckung und -entwicklung, während Präzisionsmedizin bis 2031 voraussichtlich mit einem CAGR von 43,69 % wachsen wird.

- Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2026 einen Anteil von 46,18 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 44,11 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 38,22 % des Umsatzanteils auf pharmazeutische und biotechnologische Unternehmen, während klinische Laboratorien und Diagnosezentren bis 2031 voraussichtlich mit einem CAGR von 42,41 % wachsen werden.

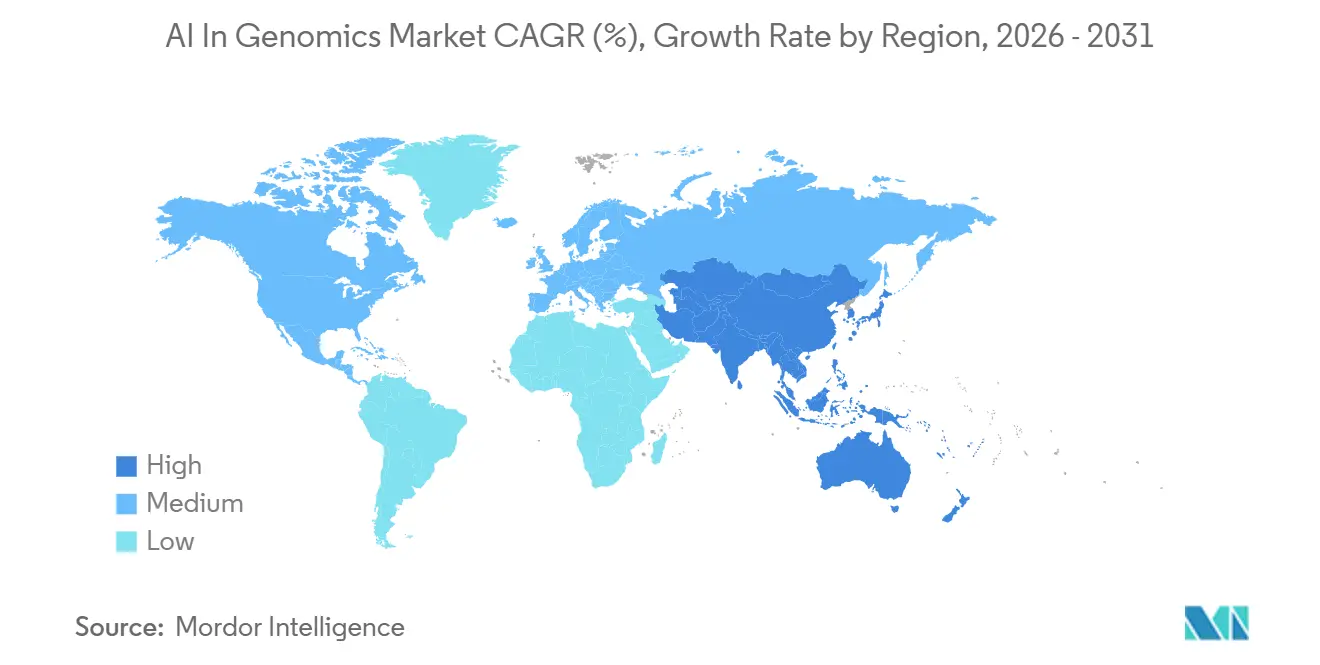

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,52 % am KI in der Genomik-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 42,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des KI in der Genomik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion genomischer Daten übertrifft die manuelle Interpretation | +8.5% | Global, mit Schwerpunkt in Nordamerika, EU und APAC-Genomik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Skalierung der Präzisionsmedizin in der Onkologie und bei seltenen Krankheiten | +7.0% | Nordamerika und EU als Kern, Ausweitung auf nationale Programme in APAC und MEA | Mittelfristig (2-4 Jahre) |

| KI-gestützte Arzneimittelentdeckung verkürzt Hypothesenzyklen | +7.5% | Nordamerika und EU, wachsend in Japan und China | Mittelfristig (2-4 Jahre) |

| Sinkende Sequenzierungskosten weiten die Multi-Omik-Adoption aus | +6.0% | Global, mit der schnellsten Akzeptanz in APAC und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Interpretation nicht-kodierender Varianten steigert die diagnostische Ausbeute | +5.0% | EU, Nordamerika, aufkommend in Japan und Australien | Mittelfristig (2-4 Jahre) |

| Genomische Grundlagenmodelle verbessern die Multitask-Inferenz | +5.5% | Global, mit Rechenkonzentration in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion genomischer Daten übertrifft die manuelle Interpretation

Eine einzelne Ganzgenomsequenz kann 200 GB bis 300 GB an Rohdaten erzeugen, und die jährliche genomische Datenproduktion beläuft sich weltweit auf Dutzende von Exabytes. Diese Datenlast wächst schneller, als manuelle Analystenteams sie überprüfen können, sodass der KI in der Genomik-Markt zunehmend an die Interpretationsgeschwindigkeit und nicht nur an die Datengenerierung allein gebunden ist. Diese Verlagerung begünstigt auch Anbieter, die Algorithmen mit großen, beschrifteten und klinisch validierten Variantenbibliotheken kombinieren, da die Qualität der Kuratierung genauso wichtig ist wie das Modelldesign, sobald der Durchsatz zur Engpassgröße wird. Die Übernahme von Congenica durch SeqOne im September 2025 spiegelte diese Logik wider, da die kombinierte Plattform KI-Sequenzierungsanalytik mit einer klinischen Entscheidungsbibliothek aus dem Wellcome-Sanger-Ökosystem zusammenführte. Der kombinierte Betrieb verarbeitete im Jahr 2025 mehr als 200.000 genomische Patientenanalysen, was einem 3-fachen Anstieg gegenüber 2024 entspricht und zeigt, wie schnell skalierte Interpretationsplattformen in den Routinebetrieb übergehen. In der Praxis belohnt der KI in der Genomik-Markt nun Datenkurationstiefe, Fallvolumen und Workflow-Automatisierung mehr als eigenständige Modellansprüche.

Skalierung der Präzisionsmedizin in der Onkologie und bei seltenen Krankheiten

Der KI in der Genomik-Markt verzeichnet eine stärkere Nachfrage aus der Präzisionsmedizin, insbesondere dort, wo Onkologie- und Programme für seltene Krankheiten nun auf denselben Interpretations-Stack angewiesen sind. Eine Studie aus dem Jahr 2025 in Clinical and Experimental Medicine ergab, dass ein autonomer KI-Agent, der Histopathologie und Genomik kombinierte, eine Genauigkeit von 91 % bei der Diagnose von Mikrosatelliteninstabilität erreichte, einem wichtigen Biomarker für die Auswahl der Immuntherapie. Dieses Ergebnis ist bedeutsam, da es den Einsatz einheitlicher Modelle über Gewebe-, molekulare und klinische Daten hinaus unterstützt, anstatt isolierter Entscheidungswerkzeuge. Im Bereich seltener Krankheiten meldete GeneDx einen vorläufigen Umsatz für 2025 von 427 Millionen USD, ein Plus von 41 % im Jahresvergleich, während der Exom- und Genomumsatz um 54 % wuchs, da das genomische Neugeborenenscreening durch staatlich geförderte Programme ausgeweitet wurde[1]GeneDx, "GeneDx gibt vorläufige Finanzergebnisse für 2025 bekannt und gibt Ausblick für 2026," Business Wire, businesswire.com. Diese beiden Versorgungspfade entwickeln sich nicht mehr isoliert voneinander, was die adressierbare Nachfragebasis für den KI in der Genomik-Markt erweitert. Dasselbe Betriebsmodell, das die Therapieabstimmung in der Onkologie unterstützt, kann auch die schnelle Diagnose bei pädiatrischen und erblichen Erkrankungen unterstützen.

KI-gestützte Arzneimittelentdeckung verkürzt Hypothesenzyklen

Die Arzneimittelentdeckung bleibt einer der deutlichsten Ausgabenkanäle für den KI in der Genomik-Markt, da KI die Zeit zwischen Zielhypothese und Kandidatendesign verkürzt. Die KI-Grundlagenmodelle von Profluent wurden auf großen Rekombinase-Datensätzen trainiert und können ortsspezifische Enzyme für exakte genomische Ziele entwerfen, was Eli Lilly im April 2026 zu einer Zusammenarbeit im Wert von bis zu 2,25 Milliarden USD veranlasste. Die Alliance for Genomic Discovery von Illumina wurde im März 2026 auf 312.000 gepaarte Ganzgenome und klinische Datensätze erweitert, nachdem das Regeneron Genetics Center als zehntes Mitglied beitrat, was den Umfang der Dateninfrastruktur zeigt, die diese Entdeckungssysteme speist. Tempus AI erklärte Anfang 2026 außerdem, dass es aktive Verträge mit 19 der 20 größten Pharmaunternehmen und mehr als 2 Milliarden USD an unterzeichneten Daten- und Anwendungsverträgen hatte. Diese Partnerschaften zeigen, dass Kapital über einzelne Vermögenswerte hinaus in wiederholbare Daten- und Modellplattformen fließt. Der KI in der Genomik-Markt profitiert daher nicht nur vom Moleküldesign, sondern auch von proprietären Daten-Schwungrädern, die für kleinere Wettbewerber immer schwerer zu erreichen sind.

Sinkende Sequenzierungskosten weiten die Multi-Omik-Adoption aus

Niedrigere Sequenzierungskosten erweitern die praktischen Anwendungsfälle für den KI in der Genomik-Markt, da mehr Routinetests mehr phänotypische und longitudinale Daten für das Modelltraining bedeuten. Illumina erklärte im Februar 2026, dass TruPath Genome die Workflow-Komplexität durch den Wegfall der herkömmlichen Bibliotheksvorbereitung reduzierte und einen Output von 16 Ganzgenomen pro Tag unterstützte. Sobald die Sequenzierung in alltäglichen klinischen Umgebungen einfacher durchzuführen ist, verbessert sich die Datendiversität, was die nachgelagerte KI-Leistung bei der Varianteninterpretation und Patientenstratifizierung stärkt. Der Effekt beschränkt sich nicht auf das Volumen, da kostengünstigere Workflows auch Multi-Omik-Studien in der Forschung, der translationalen Medizin und der klinischen Diagnostik praktikabler machen. Dies schafft einen sich selbst verstärkenden Kreislauf, bei dem günstigere Sequenzierung den Zugang erweitert, ein breiterer Zugang die Trainingsdaten verbessert und bessere Modelle dann den Wert zusätzlicher Tests steigern. In diesem Umfeld profitiert der KI in der Genomik-Markt sowohl von der Kostensenkung vorgelagert als auch von einem höheren Interpretationswert nachgelagert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und Compliance-Last für klinische KI | -3.5% | EU, mit verpflichtendem KI-Gesetz ab August 2027, APAC übernimmt analoge Rahmenbedingungen | Mittelfristig (2-4 Jahre) |

| Mangel an KI-Genomik-Talenten und kuratierten Beschriftungen | -2.5% | Global, am akutesten in Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Eurozentrische Trainingsdaten begrenzen die stammesübergreifende Genauigkeit | -1.5% | APAC, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Datensouveränität und Inflation der Rechenkosten verlangsamen die Skalierung | -2.0% | Global, verstärkt in EU, Indien, China | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und Compliance-Last für klinische KI

Der KI in der Genomik-Markt sieht sich in Europa mit einer echten regulatorischen Hürde konfrontiert, da das EU-KI-Gesetz genomische IVD-Systeme in höheren Klassen als Hochrisiko-KI-Systeme behandelt. Dieser Rahmen erfordert Risikomanagement, technische Dokumentation, menschliche Aufsicht und Cybersicherheitskontrollen, und die vollständigen Bestimmungen für Hochrisikosysteme treten ab August 2027 in Kraft. Die Belastung ist für Anbieter, die Modelle kontinuierlich aktualisieren, schwerer, da die Dokumentation wesentliche Modelländerungen verfolgen muss und nicht die gesamte Plattform einmalig abdeckt. Frankreichs nationale Strategie für künstliche Intelligenz und Gesundheitsdaten, die 2025 veröffentlicht wurde, knüpft den Einsatz auch enger an die Governance der Sekundärnutzung und interoperable Gesundheitsdatenregeln. Diese Regeln begünstigen hybride und lokal kontrollierte Architekturen, was die Kosten erhöht und die Skalierung für kleinere Unternehmen im KI in der Genomik-Markt verlangsamt. Compliance wirkt daher als Marktfilter, nicht weil die Technologie schwach ist, sondern weil die Kommerzialisierung dokumentationsintensiver wird[2]Anja Segschneider, "KI-Gesetz: Regulierung von KI im Gesundheitswesen," BIOPRO Baden-Württemberg GmbH, bio-pro.de.

Mangel an KI-Genomik-Talenten und kuratierten Beschriftungen

Der KI in der Genomik-Markt wird auch durch einen Mangel an Teams eingeschränkt, die klinische Genomik, maschinelles Lernen und produktionsreife Datenkuration kombinieren können. Trainingsdaten bleiben uneinheitlich, insbesondere für Spleißereignisse, strukturelle Varianten und tiefe intronische Veränderungen, die in Standard-Benchmark-Sets weniger repräsentiert sind. Eine Studie aus dem Jahr 2025 in npj Genomic Medicine stellte erhebliche Diskordanz zwischen AlphaMissense-Ausgaben und klinisch-gradiger Kuration in einer Kohorte seltener Krankheiten fest, mit einer Präzision von 32,9 % für von Experten kuratierte pathogene Varianten. Dieses Ergebnis zeigt, warum algorithmische Fortschritte allein nicht den Bedarf an kuratierten klinischen Beschriftungen und domänenspezifischer Überprüfung beseitigen. Der KI in der Genomik-Markt verschafft daher Unternehmen mit proprietären Fallbibliotheken, wie GeneDx und Tempus, einen dauerhaften Vorteil, da Datenqualität und Annotationstiefe die Modellleistung im großen Maßstab weiterhin prägen. Dies verlangsamt Späteinsteiger, insbesondere dort, wo akademische Tools noch zusätzliche Beschriftungsarbeit benötigen, bevor sie zuverlässig in der klinischen Produktion eingesetzt werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen beschleunigen

Software erzielte im Jahr 2025 einen Umsatzanteil von 42,1 % und war damit die größte Komponente im KI in der Genomik-Markt. Das Segment umfasst Varianteninterpretationsplattformen, Bioinformatik-Pipelines, klinische Entscheidungsunterstützungstools und genomische Grundlagenmodell-APIs. Seine führende Position zeigt, dass sich der Wertschöpfungsstapel von Instrumenten hin zu Interpretationsschichten verlagert, die auf wiederkehrender Basis verkauft werden können. Der KI in der Genomik-Markt belohnt daher Cloud-native Software-Modelle, die analytische Logik in einen wiederholbaren Umsatzstrom umwandeln. Die Übernahme von Genoox durch QIAGEN im Mai 2025 für 70 bis 80 Millionen USD bestätigte diese Richtung, indem die Franklin-KI-Cloud-Plattform dem Digital-Insights-Portfolio hinzugefügt wurde. Franklin war zum Zeitpunkt des Deals in mehr als 4.000 Gesundheitsorganisationen in 50 Ländern aktiv und hatte mehr als 750.000 Fallinterpretationen unterstützt.

Dienstleistungen ist die am schnellsten wachsende Komponente mit einem prognostizierten CAGR von 42,87 % von 2026 bis 2031. Dieses Tempo spiegelt wider, wie wichtig Implementierung, Validierung und laufende Modellwartung sind, sobald KI-Tools in regulierte Umgebungen eintreten. Der KI in der Genomik-Markt ist zunehmend auf professionelle Dienstleistungen angewiesen, da Laboratorien und Gesundheitssysteme häufig Unterstützung bei der Integration, Prüfpfaden und der Feinabstimmung nach der Bereitstellung benötigen. Hardware bleibt die am langsamsten wachsende Komponente, spielt aber in durchsatzintensiven Workflows weiterhin eine Rolle, wo die Rechenleistung die Durchlaufzeit beeinflusst. NVIDIA erklärte im März 2025, dass Parabricks v4.5 die Keimbahnanalyse des gesamten Genoms mit 4 GPUs auf unter 8 Minuten reduzierte und Unterstützung für die Blackwell-Architektur hinzufügte. Das ist wichtig, weil Software-Gewinne am stärksten sind, wenn Labore auch Daten im großen Maßstab ohne lange Rechenengpässe verarbeiten können. Im Laufe der Zeit wird die KI in der Genomik-Branche wahrscheinlich mehr End-to-End-Verträge sehen, die Software, Implementierungsdienstleistungen und Hardware-Beschleunigung in einem einzigen Betriebsmodell bündeln. Diese gebündelten Deals erhöhen die Wechselkosten und können den Customer Lifetime Value weit über ein anfängliches Software-Abonnement hinaus ausdehnen.

Nach Technologie: Maschinelles Lernen dominiert, während die Verarbeitung natürlicher Sprache die Schnittstellenschicht neu gestaltet

Maschinelles Lernen hielt im Jahr 2026 einen Umsatzanteil von 63,18 % und blieb damit im Mittelpunkt des KI in der Genomik-Marktes. Maschinelles Lernen unterstützt die Vorhersage von Varianteneffekten, polygene Risikobewertung, Biomarkerklassifizierung und andere Kernaufgaben in der Forschung und im klinischen Einsatz. Klassische Methoden wie Gradient Boosting und Random Forests eignen sich weiterhin gut für kleinere und niedrigdimensionale klinische Datensätze. Deep Learning ist nützlicher, wenn der Workflow große Multi-Omik-Eingaben und höherdimensionale Merkmalsfusion umfasst. Eine systematische Übersicht in Clinical and Experimental Medicine berichtete, dass Graph-neuronale Netze und aufmerksamkeitsbasierte Modelle in Multi-Omik-Onkologie-Umgebungen starke Leistungen erbrachten. Diese Mischung bedeutet, dass sich der KI in der Genomik-Markt nicht auf eine einzige Modellarchitektur zubewegt, sondern auf ein geschichtetes Toolkit, in dem ältere und neuere Methoden koexistieren.

Die Verarbeitung natürlicher Sprache ist die am schnellsten wachsende Technologie mit einem prognostizierten CAGR von 43,18 % bis 2031. Dieses Wachstum resultiert aus Grundlagenmodell-Architekturen, die klinische Notizen, wissenschaftliche Literatur und Variantendatenbanken im selben Workflow lesen können. Tempus One fügte im Januar 2025 generative KI-Fähigkeiten hinzu, die die Synthese von Patientenzeitachsen, Unterstützung bei der Vorabgenehmigung und die Abfrage großer Mengen unstrukturierter Dokumente unterstützten. Im KI in der Genomik-Markt verschiebt dies die Verarbeitung natürlicher Sprache von einer Hintergrundbereicherungsrolle in die Hauptschnittstelle für den klinischen Einsatz. Computer Vision behält auch eine bedeutende Rolle in räumlichen Multi-Omik- und digitalen Pathologie-Workflows, insbesondere dort, wo Bild- und Molekulardaten gemeinsam gelesen werden müssen. Andere Methoden, einschließlich Reinforcement Learning für Designaufgaben und Bayes'sche Methoden für die Unsicherheitsbehandlung, sind noch kleinere Teile des Mixes, erweitern aber weiterhin die technische Basis des KI in der Genomik-Marktes.

Nach Funktionalität: Sequenzierungs-Workflows definieren die Marktgravitation

Die Genomsequenzierung repräsentierte im Jahr 2026 einen Umsatzanteil von 44,19 %, was sie zur größten Funktionalität und zum am schnellsten wachsenden Segment mit einem CAGR von 42,34 % bis 2031 im KI in der Genomik-Markt machte. Dieser Anteil spiegelt mehr als die reine Datengenerierung wider, da KI nun in der Basecalling-, Alignment-, Variantenaufruf- und Qualitätsbewertungsphase innerhalb des Sequenzierungs-Workflows selbst eingebettet ist. Der KI in der Genomik-Markt zieht daher einen großen Teil seines Wertes aus Software-Schichten, die vor der formalen Interpretation operieren. Oxford Nanopore erklärte, dass sein Dorado-Basecaller LSTM- und Transformer-Architekturen für die Nanoporen-Signalverarbeitung verwendet, auf NVIDIA-GPUs läuft, Hunderte von Millionen Signalproben pro Sekunde verarbeitet und eine Fehlerrate von unter 1 % aus einem einzelnen DNA-Strang erreicht. Diese Art von eingebetteter KI erhöht die Leistungsgrundlage für sequenzierungsgeführte Workflows. Sie macht es auch schwieriger, die Sequenzierungsfunktionalität in kommerzieller Hinsicht von der Software-Funktionalität zu trennen.

Die Genbearbeitung blieb die zweitgrößte Funktionalität im Quellentwurf, und ihr Schwung ist an KI-entwickelte Enzymplattformen gebunden. Die Rekombinase-Arbeit von Profluent, die von Eli Lilly im April 2026 lizenziert wurde, zeigt, wie KI die Bearbeitung über die Insertionsgrenzen hinaus erweitert, die frühere Ansätze einschränken. Die klinische Workflow-Funktionalität steigt ebenfalls im Umsatzmix, da automatisierte Priorisierungstools die Analysestunden bei der Überprüfung seltener Krankheiten reduzieren. Eine klinische Bewertung vom September 2025 auf medRxiv berichtete, dass DiagAI von SeqOne in 94,9 % der Fälle kausale Varianten identifizierte, wenn HPO-Begriffe integriert wurden, und dass 74 % der am höchsten gelisteten Varianten diagnostisch waren. Prädiktives genetisches Testen ist eine aufkommende kommerzielle Grenze für den KI in der Genomik-Markt, insbesondere dort, wo präventive Ganzgenomsequenzierung sich Gesundheitsplanumgebungen annähert. Das Konsortium von Illumina vom März 2026 mit Veritas Genetics unterstützt diese Verlagerung hin zu einer breiteren präventiven Nutzung.

Nach Anwendung: Arzneimittelentdeckung führt, Präzisionsmedizin setzt das Tempo

Arzneimittelentdeckung und -entwicklung hielt im Jahr 2025 einen Umsatzanteil von 34,41 % und war damit die größte Anwendung im KI in der Genomik-Markt. Diese führende Position spiegelt anhaltende Pharmaausgaben für KI-gestützte Zielidentifikation, Lead-Optimierung und Biomarkerentwicklung wider. Tempus AI erklärte Anfang 2026, dass 19 der 20 größten Pharmaunternehmen aktive Daten- oder Anwendungspartnerschaften mit dem Unternehmen hatten. Dieselben Investorenmaterialien berichteten von mehr als 2 Milliarden USD an unterzeichneten Daten- und Anwendungsverträgen, was zeigt, wie wichtig der Plattformzugang für die Pipeline-Strategie geworden ist. Der KI in der Genomik-Markt wird daher durch langzyklische Plattformbeziehungen geprägt, nicht nur durch einmalige Software-Lizenzen. In diesem Umfeld gewinnen Unternehmen, die kuratierte Daten und echte klinische Workflows kontrollieren, eine stärkere Verhandlungsmacht gegenüber Pharmakunden.

Präzisionsmedizin ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 43,69 % von 2026 bis 2031. Der Nachfragetreiber ist breiter als die Onkologie allein, da die molekulare Profilierung bei mehreren Krankheiten zu einem praktischeren präventiven und diagnostischen Werkzeug wird. Eine Übersicht aus dem Jahr 2025 in Clinical and Experimental Medicine zitierte föderierte Lernrahmen, die die Vorhersage des Immuntherapieansprechens über 17 Institutionen hinweg um 30 % verbesserten, ohne die zugrunde liegenden Daten zu bündeln. Dieses Ergebnis ist bedeutsam, weil es zeigt, dass der KI in der Genomik-Markt auch in fragmentierten Gesundheitssystemen skalieren kann, wo eine direkte Datenbündelung schwierig ist. Klinische Diagnostik, Landwirtschaft, Tierforschung und andere Anwendungen füllen die verbleibende Nachfragebasis. Da diese Bereiche expandieren, gewinnt der KI in der Genomik-Markt einen breiteren Kundenmix und wird weniger von einem einzigen Vertikalsegment abhängig. Die KI in der Genomik-Branche profitiert auch von dieser Streuung, da die Nachfrage sowohl aus hochwertigen klinischen Anwendungen als auch aus angrenzenden biologischen Forschungs-Workflows kommt.

Nach Bereitstellungsmodell: Cloud führt, während hybride Architektur die Bereitstellung neu gestaltet

Die Cloud-basierte Bereitstellung hielt im Jahr 2026 einen Umsatzanteil von 46,18 % und blieb damit das größte Bereitstellungsmodell im KI in der Genomik-Markt. Cloud-Plattformen passen gut zu Forschungs- und Pharmanutzern, da sie die Zusammenarbeit vereinfachen, Rechenressourcen skalieren und den Zugriff auf mehrere Standorte unterstützen. DNAnexus erklärte im September 2025, dass seine Plattform mehr als 125 Petabytes klinischer, genomischer, proteomischer und multi-omischer Daten über mehr als 60.000 registrierte Nutzer in 48 Ländern verwaltete. Dieselbe Ankündigung zeigte, dass DNAnexus die Point-of-Care-Bereitstellung durch Integration mit Oracle Health EHR-Systemen ausweitet. Diese Art von Expansion stärkt die Rolle der Cloud-Bereitstellung in großen Forschungsnetzwerken und kommerziellen Life-Sciences-Konten. Sie unterstützt auch den KI in der Genomik-Markt, wo gemeinsamer Datenzugriff wichtiger ist als lokale Residenzkontrollen.

Die hybride Bereitstellung ist das am schnellsten wachsende Modell mit einem prognostizierten CAGR von 44,11 % bis 2031. Der KI in der Genomik-Markt bewegt sich in diese Richtung, weil regulierte Kunden häufig Patientendaten vor Ort halten müssen, während sie dennoch Cloud-basierte Inferenz- oder Orchestrierungstools nutzen. Das EU-KI-Gesetz und verwandte europäische Gesundheitsdaten-Governance-Rahmenbedingungen drängen Kunden zu dieser Designlogik. Frankreichs Gesundheitsdatenstrategie, die 2025 veröffentlicht wurde, verstärkt dies durch die Betonung von Governance, Interoperabilität und Sekundärnutzungskontrollen, die hybride Systeme leichter unterstützen können als reine Cloud-Umgebungen. Die lokale Bereitstellung spielt weiterhin eine Rolle in staatlichen Genomikprogrammen und in Umgebungen mit eingeschränkterer Cloud-Infrastruktur. Dennoch wird der KI in der Genomik-Markt wahrscheinlich sehen, dass hybride Architekturen im Laufe der Zeit mehr dieser Workloads absorbieren, da sie Compliance und Skalierung effektiver ausbalancieren.

Nach Endnutzer: Pharma und Biotech treiben das Volumen, klinische Labore setzen das Wachstumstempo

Pharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 einen Umsatzanteil von 38,22 % und waren damit die größte Endnutzergruppe im KI in der Genomik-Markt. Ihre führende Position spiegelt große Datenpartnerschaften, Abonnements für Arzneimittelentdeckungsplattformen und die Nachfrage nach KI-gestütztem Studiendesign und Biomarker-Workflows wider. Die Alliance for Genomic Discovery von Illumina umfasste im März 2026 AbbVie, Alnylam, Amgen, AstraZeneca, Bayer, Bristol Myers Squibb, GSK, Merck und Novo Nordisk unter ihren Mitgliedern. Dieses Konsortium zeigt, wie der Zugang zu Multi-Omik-Daten nun als zentraler Forschungsinput und nicht als diskretionäre Ausgabe behandelt wird. Akademische und Forschungsinstitute bleiben wichtige Nutzer, da sie Trainingsdaten und frühe Workflow-Validierung für den KI in der Genomik-Markt generieren. Ihr Umsatzbeitrag ist noch durch Förderzyklen und Beschaffungsbeschränkungen begrenzt. Dennoch prägen sie weiterhin die langfristige Richtung der Modellentwicklung und Datendiversität.

Klinische Laboratorien und Diagnosezentren sind die am schnellsten wachsende Endnutzergruppe mit einem prognostizierten CAGR von 42,41 % von 2026 bis 2031. Dies spiegelt die steigende Nachfrage nach schneller Durchlaufzeit, automatisierter Priorisierung und integrierter Berichterstattung bei Routinetests wider. GeneDx erklärte im Januar 2026, dass sein ultraRapid-Genomsequenzierungsservice umsetzbare Erkenntnisse für NICU- und PICU-Patienten in nur 48 Stunden liefern konnte. Im Februar 2026 wurde angekündigt, dass 2 neue Vereinbarungen mit integrierten US-amerikanischen Gesundheitssystemen voraussichtlich jährlich 60.000 Analysen hinzufügen werden. Gesundheitsdienstleister, einschließlich Krankenhäuser und Gesundheitssysteme, werden ebenfalls zu einem stärkeren Kanal, da die Erstattungsunterstützung für umfassende Profilierung ausgeweitet wird. Tempus berichtete im März 2026, dass seine erweiterten genomischen Profilierungsfunktionen bei 12 % der Patienten umsetzbare Befunde identifizierten, die bei Standardtests übersehen worden waren. Diese Muster zeigen, dass sich der KI in der Genomik-Markt von forschungsgeführter Nachfrage hin zu Routinetestnachfrage bewegt. Sie zeigen auch, warum Laborbetriebe zu einem der wichtigsten Adoptionsumfelder im gesamten KI in der Genomik-Markt werden.

Geografische Analyse

Nordamerika hielt die größte regionale Position mit einem Anteil von 38,52 % im Jahr 2025, was eine ausgereifte Basis an Sequenzierungskapazitäten, kommerziellen KI-Genomik-Plattformen und früherem Erstattungszugang für fortschrittliche Diagnostik widerspiegelt. Tempus AI meldete für das erste Quartal 2026 einen Umsatz von 348,1 Millionen USD, ein Plus von 36,1 % im Jahresvergleich, mit einem Wachstum des Volumens bei Erblichkeitstests von 54 % und einem Wachstum des Testvolumens für minimale Resterkrankung von mehr als 500 %. Diese Betriebszahlen zeigen, wie sich der KI in der Genomik-Markt von spezialisierten Onkologieumgebungen hin zu einem breiteren klinischen Einsatz in Nordamerika bewegt. Die Vereinigten Staaten bleiben das regionale Zentrum der kommerziellen Aktivität, während Kanada im September 2025 seine Absicht signalisierte, souveräne genomische Daten- und KI-Infrastruktur durch eine nationale Genomikstrategie und eine Initiative für Präzisionsgesundheit aufzubauen.

Europa bleibt ein wichtiger Beitragender zum KI in der Genomik-Markt, da es dichte klinische Genomik-Netzwerke mit einem regulatorischen Rahmen kombiniert, der zunehmend das globale Produktdesign prägt. Das EU-KI-Gesetz drängt Anbieter zu validierten und prüfbaren Systemen, was Plattformen begünstigt, die Modellverhalten und Workflow-Kontrollen detailliert dokumentieren können. Das UK Cancer 2.0-Programm und breitere klinische Einsatzaktivitäten in der Region zeigen, dass Europa KI-Genomik-Tools nicht nur reguliert, sondern auch die Anwendungsfälle dafür erweitert. Im März 2026 wurde berichtet, dass das Jahr 2025 mit 528 Kerngenomik-Kunden in mehr als 90 Ländern abgeschlossen wurde, darunter neue Vertragsabschlüsse am Royal Infirmary of Edinburgh, AZ Delta in Belgien und der Ruhr-Universität Bochum in Deutschland[3]SOPHiA GENETICS, "SOPHiA GENETICS berichtet über Ergebnisse des vierten Quartals und des Gesamtjahres 2025," PR Newswire, prnewswire.com. Frankreichs Strategie von 2025 für künstliche Intelligenz und Gesundheitsdaten zeigt auch einen klaren politischen Vorstoß hin zu interoperablen genomischen Datensystemen im großen Maßstab.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im KI in der Genomik-Markt mit einem prognostizierten CAGR von 42,81 % bis 2031. Der regionale Ausblick wird durch nationale Genomikprogramme, einen breiteren Aufbau KI-nativer diagnostischer Infrastruktur und einen steigenden Bedarf an lokalen Datenressourcen unterstützt, die die stammesübergreifende Leistung verbessern. Der KI in der Genomik-Markt im asiatisch-pazifischen Raum profitiert auch von der einfachen Tatsache, dass neue Kapazitäten von einer niedrigeren installierten Basis aus hinzugefügt werden, was eine schnellere Expansion als in reifen Regionen unterstützt. Australien und Südkorea gewinnen weiterhin an Gewicht durch nationale Genomikinitiativen und krankenhausgebundene Sequenzierungsprogramme, während andere Märkte in der Region klinische und translationale Kapazitäten aufbauen.

Der Nahe Osten und Afrika sowie Südamerika sind in Bezug auf den aktuellen Umsatz noch kleiner, befinden sich aber beide in einer frühen kommerziellen Adoptionsphase. Im März 2026 wurde erklärt, dass die Adoption von Flüssigbiopsien am King Abdullah International Medical Center in Saudi-Arabien und die Plattformnutzung am Brasilianischen Zentrum für Humangenomik und Stammzellforschung zeigen, dass der Einsatz über die wichtigsten etablierten Regionen hinaus ausgeweitet wird.

Wettbewerbslandschaft

Der KI in der Genomik-Markt ist auf Plattformebene mäßig konzentriert und auf Anwendungsebene fragmentiert, wobei eine kleine Gruppe skalierter Daten- und KI-Plattformen einen Vorteil gegenüber einem größeren Feld workflow-spezifischer Anbieter hat. Tempus AI, SOPHiA GENETICS und GeneDx stechen hervor, weil proprietäre Datensätze, klinische Partnerschaften und kuratierte Interpretationsressourcen wichtiger werden, wenn Kunden in den Produktionseinsatz übergehen. Der KI in der Genomik-Markt konsolidiert sich auch, da größere Plattformen Interpretationssoftware und Workflow-Assets absorbieren, die ihre klinische Positionierung stärken können. Die Übernahme von Genoox durch QIAGEN, die Übernahme von Fabric Genomics durch GeneDx und die Übernahme von Congenica durch SeqOne unterstützen alle diese Richtung.

Kleinere Anbieter finden im KI in der Genomik-Markt weiterhin Raum durch spezialisierte Grundlagenmodelle, fokussierte Workflows und compliance-fähiges Produktdesign. AlphaGenome von Google DeepMind übertraf etablierte Modelle bei 22 von 24 genomischen Benchmarks und sagt 5.930 Tracks über 11 molekulare Modalitäten voraus, was Forschungsnutzern ein starkes Beispiel dafür gibt, wie schnell die Modellfähigkeit voranschreitet. Die nicht-kommerzielle Forschungs-API des Unternehmens hilft auch dabei, die Adoption in akademischen und staatlichen Laboren zu säen, bevor eine breitere Kommerzialisierung erfolgt. Parallel dazu wird der KI in der Genomik-Markt von Anbietern geprägt, die Prüfbarkeit und Laborkonformität von Anfang an in die Produktarchitektur einbauen. Das ist wichtig, weil klinische Kunden zunehmend Rückverfolgbarkeit, Validierungsunterstützung und Dokumentation benötigen, die einer regulatorischen Überprüfung standhalten kann.

Dieser Wettbewerbsmix bedeutet, dass der KI in der Genomik-Markt nicht von einem einzigen dominanten Anbieter kontrolliert wird, obwohl skalierte Plattformen klare Betriebsvorteile haben. Die stärksten strategischen Schritte im letzten Jahr kamen von Unternehmen, die die Datentiefe oder Workflow-Reichweite erweiterten, und nicht von Unternehmen, die nur isolierte Algorithmen einführten. Die geplante Übernahme von PathAI durch Roche im Mai 2026 ist ein klares Beispiel, da sie digitale Pathologie-KI näher an Roches genomisches Diagnostikportfolio bringt und einen integrierteren Präzisionsmedizin-Workflow unterstützt. Die Zusammenarbeit von Eli Lilly mit Profluent ist ein weiteres Beispiel, da sie erhebliches Kapital hinter KI-entwickelte Rekombinasen auf Plattformebene stellt, anstatt nur einen einzelnen Produktkandidaten zu unterstützen. Die Genoox-Transaktion von QIAGEN fügte einem etablierten klinischen Genomikportfolio eine skalierte Cloud-Interpretationsmaschine hinzu, was weiter zeigt, wo sich der Wert konzentriert. Die wichtigsten offenen Bereiche verbleiben in der Entdeckung seltener Varianten für nicht-europäische Bevölkerungsgruppen, dem föderalen Multi-Krankenhaus-Training und der Integration räumlicher Multi-Omik-Daten mit genomischer Interpretation. Diese Bereiche erscheinen noch offen, weil kein einzelnes Unternehmen bisher eine breite kommerzielle Skalierung über sie hinweg erreicht hat, was Raum für differenzierte Einsteiger im KI in der Genomik-Markt lässt.

Marktführer der KI in der Genomik-Branche

NVIDIA

Google

Illumina, Inc.

BenevolentAI

SOPHiA GENETICS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für 750 Millionen USD im Voraus und bis zu 300 Millionen USD an zusätzlichen Meilensteinzahlungen ab, wobei digitale Pathologie-KI mit Roches genomischem Diagnostikportfolio kombiniert wird, um die Entwicklung von Begleitdiagnostika für die Präzisionsmedizin zu beschleunigen.

- April 2026: Eli Lilly und Profluent Bio kündigten eine strategische Forschungskooperation im Wert von bis zu 2,25 Milliarden USD für KI-entwickelte maßgeschneiderte ortsspezifische Rekombinasen für die Genmedizin an, die eine Kilobasen-skalierte DNA-Bearbeitung über mehrere genetische Krankheitsindikationen hinweg ermöglicht.

Umfang des globalen KI in der Genomik-Marktberichts

Gemäß dem Umfang des Berichts bezieht sich KI in der Genomik auf die Anwendung von Techniken und Algorithmen der künstlichen Intelligenz zur Analyse, Interpretation und zum Verständnis genomischer Daten. Dabei werden maschinelles Lernen, Deep Learning und andere KI-Methoden eingesetzt, um Muster zu identifizieren, genetische Merkmale oder Krankheitsrisiken vorherzusagen, neue Gene zu entdecken und die personalisierte Medizin voranzutreiben.

Die Segmentierung für den KI in der Genomik-Markt ist nach Komponente, Technologie, Funktionalität, Anwendung, Bereitstellungsmodell, Endnutzer und Geografie kategorisiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Hardware unterteilt. Nach Technologie umfasst er maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache, Computer Vision und andere KI-Technologien. Nach Funktionalität umfasst die Segmentierung Genomsequenzierung, Genbearbeitung, klinischen Workflow, prädiktives genetisches Testen und andere Funktionalitäten. Nach Anwendung umfasst er Arzneimittelentdeckung und -entwicklung, Präzisionsmedizin, klinische Diagnostik, Landwirtschaft und Tierforschung sowie andere Anwendungen. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert, lokal und hybrid segmentiert. Nach Endnutzer umfasst er pharmazeutische und biotechnologische Unternehmen, Gesundheitsdienstleister, klinische Laboratorien und Diagnosezentren, akademische und Forschungsinstitute sowie andere Endnutzer.

Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Hardware |

| Maschinelles Lernen |

| Deep Learning |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Andere KI-Technologien |

| Genomsequenzierung |

| Genbearbeitung |

| Klinischer Workflow |

| Prädiktives genetisches Testen |

| Andere Funktionalitäten |

| Arzneimittelentdeckung und -entwicklung |

| Präzisionsmedizin |

| Klinische Diagnostik |

| Landwirtschaft und Tierforschung |

| Andere Anwendungen |

| Cloud-basiert |

| Lokal |

| Hybrid |

| Pharmazeutische und biotechnologische Unternehmen |

| Gesundheitsdienstleister |

| Klinische Laboratorien und Diagnosezentren |

| Akademische und Forschungsinstitute |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Andere KI-Technologien | ||

| Nach Funktionalität | Genomsequenzierung | |

| Genbearbeitung | ||

| Klinischer Workflow | ||

| Prädiktives genetisches Testen | ||

| Andere Funktionalitäten | ||

| Nach Anwendung | Arzneimittelentdeckung und -entwicklung | |

| Präzisionsmedizin | ||

| Klinische Diagnostik | ||

| Landwirtschaft und Tierforschung | ||

| Andere Anwendungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Lokal | ||

| Hybrid | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Gesundheitsdienstleister | ||

| Klinische Laboratorien und Diagnosezentren | ||

| Akademische und Forschungsinstitute | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich KI in der Genomik bis 2031 an?

Das Wachstum wird durch Engpässe bei der manuellen Interpretation, steigende genomische Datenvolumina, eine breitere Nutzung der Präzisionsmedizin und größere Pharma-Plattformpartnerschaften angetrieben. Der Markt soll bis 2031 bei einem CAGR von 41,25 % einen Wert von 9,93 Milliarden USD erreichen.

Welches Segment führt heute beim Umsatz?

Software führte beim Komponentenumsatz mit einem Anteil von 42,1 % im Jahr 2025 und zeigt, dass Interpretationsplattformen und Entscheidungsunterstützungstools nun mehr Wert erfassen als Instrumente allein.

Welche Technologie wächst in diesem Bereich am schnellsten?

Die Verarbeitung natürlicher Sprache ist die am schnellsten wachsende Technologie mit einem prognostizierten CAGR von 43,18 % bis 2031, da sie dabei hilft, klinische Notizen, Literatur und Variantendatenbanken in strukturierte Erkenntnisse umzuwandeln.

Warum werden klinische Laboratorien zu immer wichtigeren Käufern?

Klinische Laboratorien und Diagnosezentren sollen bis 2031 mit einem CAGR von 42,41 % wachsen, da die Nachfrage nach Durchlaufzeit, Workflow-Automatisierung und Routinetests zunimmt.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 42,81 % wachsen, unterstützt durch nationale Genomikprogramme und den fortlaufenden Aufbau KI-gestützter diagnostischer Infrastruktur.

Was ist das größte Hemmnis für die kommerzielle Skalierung?

Die regulatorische Compliance ist die größte kurzfristige Einschränkung, insbesondere in Europa, wo die Hochrisiko-KI-Anforderungen des EU-KI-Gesetzes die Dokumentations-, Aufsichts- und Bereitstellungskosten erhöhen.

Seite zuletzt aktualisiert am: