Enterprise AI Workplace Platforms Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.56 Milliarden US-Dollar |

| Marktgröße (2031) | 23.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Enterprise AI Workplace Platforms Marktanalyse von Mordor Intelligence

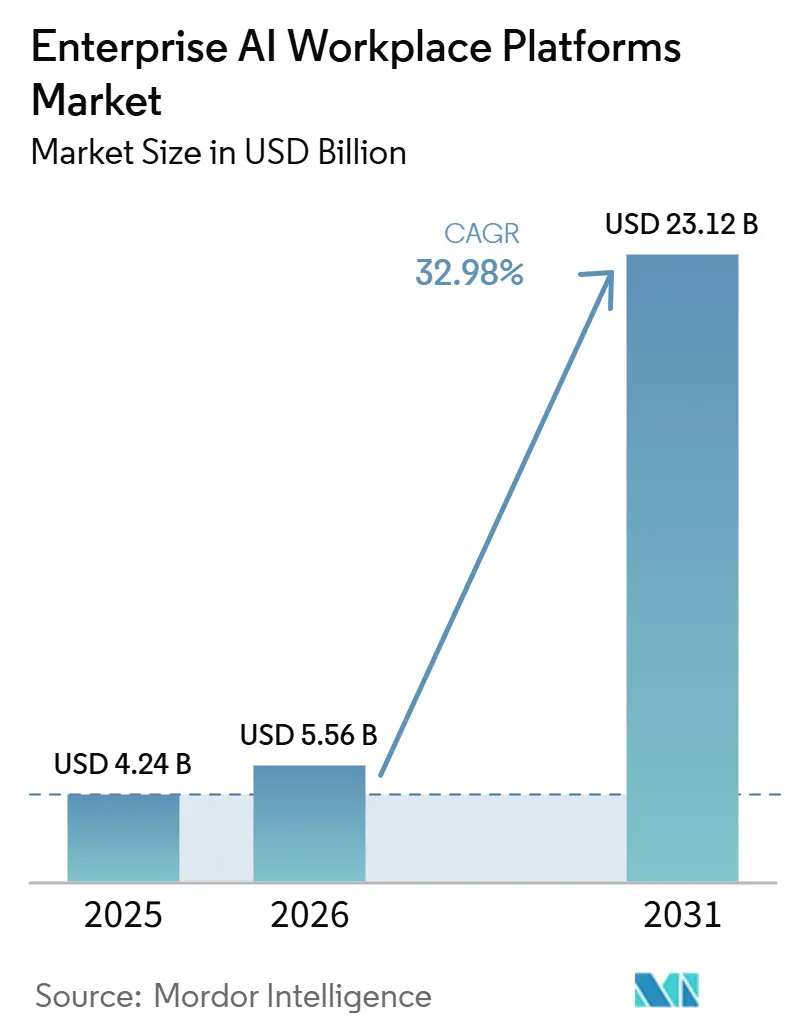

Die Marktgröße für Enterprise AI Workplace Platforms wird voraussichtlich 4,24 Milliarden USD im Jahr 2025, 5,56 Milliarden USD im Jahr 2026 betragen und bis 2031 23,12 Milliarden USD erreichen, mit einer CAGR von 32,98 % von 2026 bis 2031. Die robuste Akzeptanz durch Finanzdienstleistungs- und Technologieunternehmen, die autonome Agenten als Wettbewerbsfaktoren und nicht als Arbeitsersatz betrachten, verkürzt die Kaufzyklen. Ergebnisbasierte Verträge, die Gebühren an messbare Geschäftskennzahlen knüpfen, ersetzen Lizenzen pro Arbeitsplatz, verringern die Beschaffungsreibung und belohnen Anbieter, die schnelle Produktivitätssteigerungen liefern. Die Lohnkosteninflation in traditionellen Outsourcing-Zentren erodiert den Offshore-Vorteil und positioniert den Enterprise AI Workplace Platforms Markt als strategische Absicherung gegen Lohnvolatilität. Die Prüfung von Umwelt-, Sozial- und Governance-Aspekten bei rechenintensiven Inferenz-Workloads drängt Käufer zu energieeffizienten Modellarchitekturen und fügt der Anbieterauswahl eine neue Leistungsdimension hinzu.

Wichtigste Erkenntnisse des Berichts

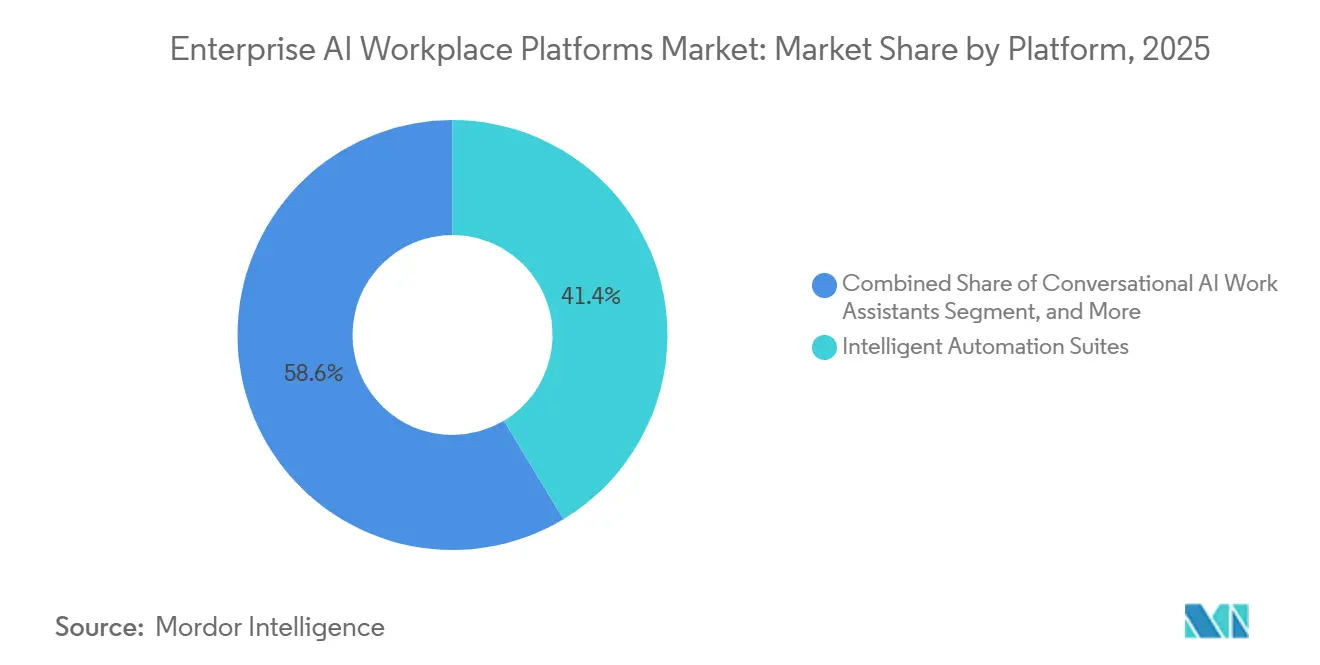

- Nach Plattform führten intelligente Automatisierungssuiten mit einem Umsatzanteil von 41,37 % im Jahr 2025, während Kompetenzentwicklungsplattformen mit einer CAGR von 33,98 % bis 2031 expandieren.

- Nach Bereitstellungsmodell erfasste die Cloud 63,52 % der Ausgaben im Jahr 2025, wobei Hybrid als die am schnellsten wachsende Architektur mit einer CAGR von 33,38 % bis 2031 erwartet wird.

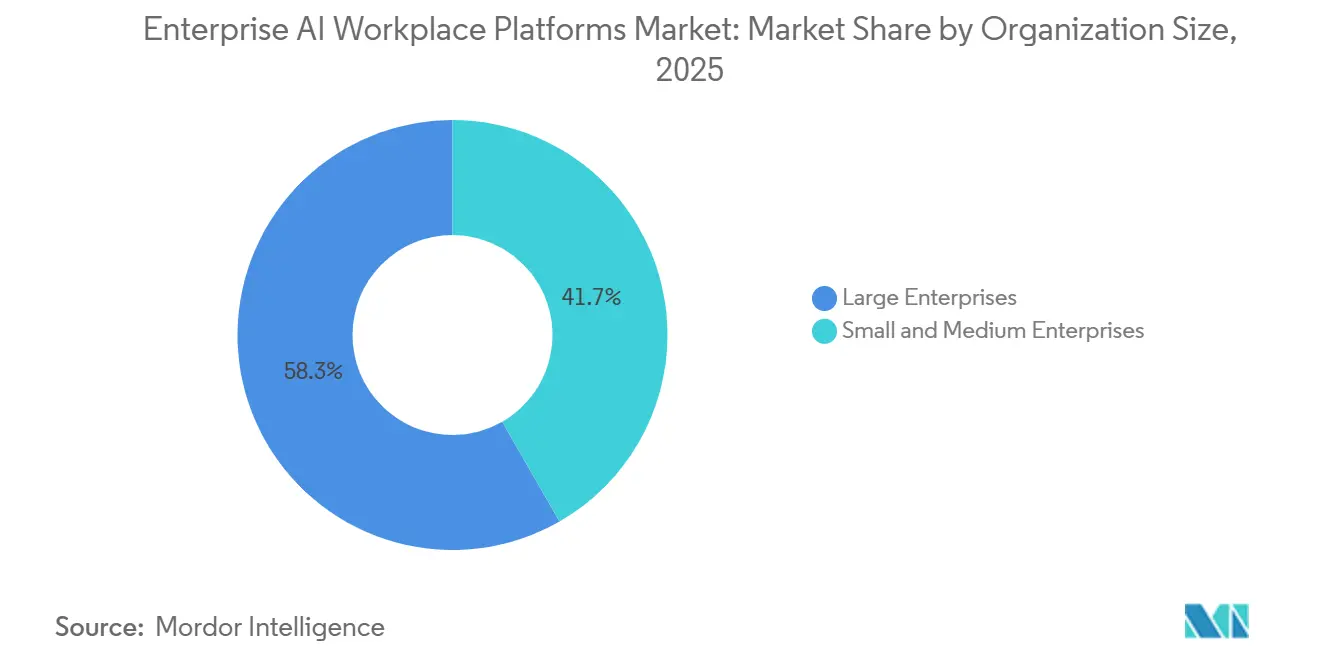

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,29 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 33,57 % bis 2031 wachsen werden.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 23,43 % des Umsatzes im Jahr 2025; Gesundheitswesen und Biowissenschaften verzeichneten das höchste prognostizierte Wachstum mit einer CAGR von 34,28 % bis 2031.

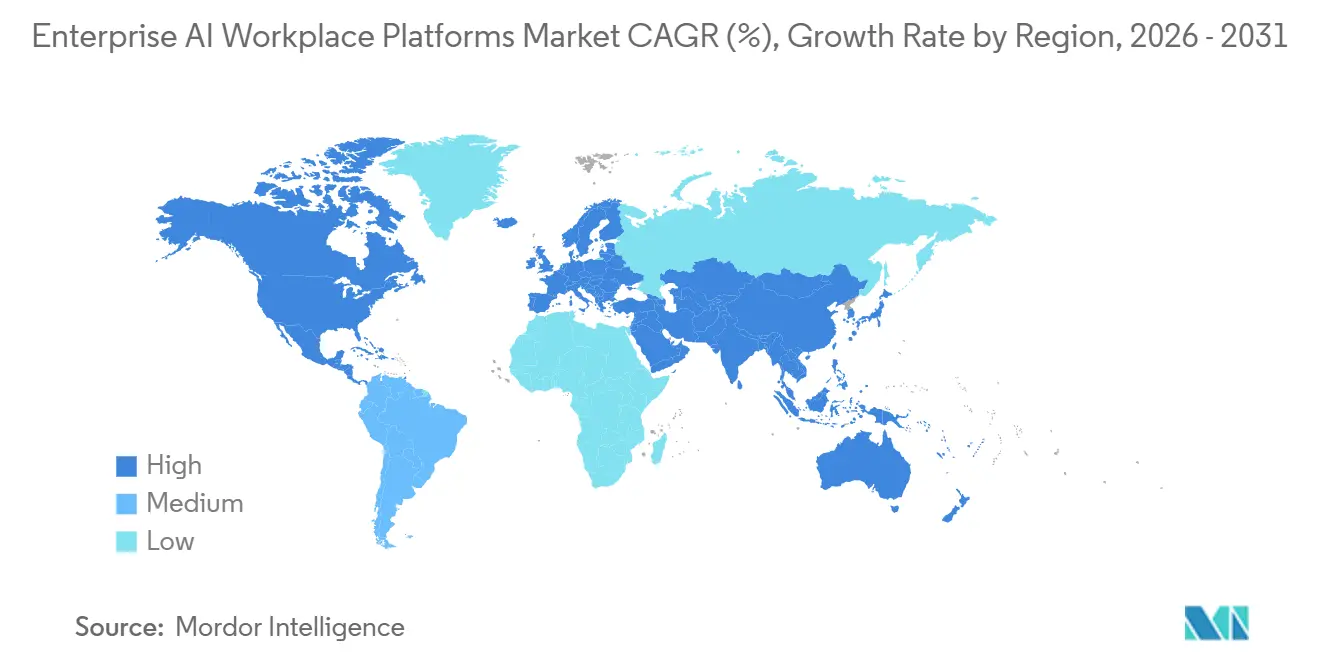

- Nach Geografie entfiel auf Nordamerika ein Umsatzanteil von 35,73 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 33,98 % zwischen 2026 und 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Enterprise AI Workplace Platforms Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Unternehmensadoption von generativen KI-Assistenten | 9.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Bereitstellungsdichte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei multimodalen großen Sprachmodellen zur Verbesserung der Zusammenarbeit | 8.5% | Global, konzentriert in Nordamerika, Europa und asiatisch-pazifischen Technologiezentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Plattformen zur Orchestrierung hybrider Arbeit | 7.8% | Global, insbesondere Nordamerika, Europa und städtische asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von RPA-Bots mit konversationellen Agenten | 6.4% | Global, mit früher Akzeptanz in Nordamerika, Europa und fertigungsintensiven asiatisch-pazifischen Regionen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Low-Code- und No-Code-KI-Entwicklungstools | 5.1% | Global, mit beschleunigter KMU-Akzeptanz in Asien-Pazifik, Südamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Compliance-Anforderungen für KI-Prüfbarkeit und Transparenz | 4.3% | Europa (EU-KI-Gesetz), Nordamerika (NIST AI RMF) und Asien-Pazifik (Singapore AI Verify) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von generativen KI-Co-Piloten in Unternehmensproduktivitätssuiten

Die Einbettung von Co-Piloten in vertraute Kollaborationstools beseitigt die Übergabe zwischen Aufgabenidentifikation und Automatisierung und ermöglicht es Mitarbeitern, Agenten aufzurufen, ohne die Anwendung der Aufzeichnung zu verlassen. Microsoft meldete bis Januar 2025 1 Million zahlende Copilot-Abonnenten und gab Zeiteinsparungen von 29 % bei der Dokumentenerstellung und der Zusammenfassung von Besprechungen an. Salesforce folgte mit Agentforce, das nicht-technischen Mitarbeitern ermöglicht, autonome Kundendienstagenten zu starten, die die Lösungszeit in Pilotprojekten um 40 % verkürzten. Die enge Integration erhöht die Wechselkosten, da Unternehmen gebündelte Upgrades gegenüber separaten Beschaffungszyklen bevorzugen. Compliance-Rahmenwerke wie ISO/IEC 42001 drängen Anbieter dazu, eingebettete Co-Piloten zu zertifizieren, was die etablierten Produktivitätssuite-Anbieter auf den Shortlists der Käufer weiter festigt. Insgesamt verlagern diese Dynamiken die Nachfrage nach vorne und unterstützen Premium-Preisgestaltung während der ersten Adoptionswelle.

Steigende Lohnkosteninflation beschleunigt den Automatisierungs-ROI

Das jährliche Lohnwachstum von 8–10 % im indischen IT-Dienstleistungssektor und von 7–9 % in der philippinischen Callcenter-Belegschaft im Jahr 2025 verringerte die wirtschaftliche Differenz zwischen menschlicher Arbeit und autonomen Agenten. Die Amortisationszeiten für Automatisierungsverträge zur Rechnungsverarbeitung werden voraussichtlich von 24 Monaten im Jahr 2023 auf 14 Monate im Jahr 2025 sinken. Die vietnamesische Regierung reagierte mit der Einrichtung eines Anreizfonds in Höhe von 200 Millionen USD für industrielle KI-Einsätze, was die politische Ausrichtung auf Unternehmensziele der Automatisierung signalisiert.[1]Behördliche Mitteilung, "KI-Adoptionsfonds," MPI.GOV.VN Infolgedessen betrachten CFOs KI-Arbeitsplatzinvestitionen nun als Inflationsabsicherung, die die Betriebsmargen stabilisiert. Die fiskalische Logik stärkt mehrjährige Budgetzuweisungen, insbesondere in Back-Office-Funktionen, in denen repetitive Arbeitsabläufe die Kostenstrukturen dominieren.

Schnelle Akzeptanz von Low-Code- und No-Code-KI-Orchestrierungsplattformen für Citizen Developer

UiPath's Autopilot wandelt Eingabeaufforderungen in natürlicher Sprache in ausführbare Skripte um und verkürzt die Erstellungsphasen von Wochen auf Stunden. Eine Deloitte-Umfrage ergab, dass 62 % der mittelständischen Unternehmen Fachkräftemangel als Haupthindernis für die Automatisierung nannten, wobei fast die Hälfte nach der Verfügbarkeit von Low-Code-Tools erfolgreiche Implementierungen meldete. Visuelle Builder übertragen die Designautorität an Prozessverantwortliche, die Schwachstellen verstehen, und erweitern dadurch die interne Unterstützerbasis für KI-Workforce-Einführungen. Fusionen und Übernahmen beschleunigen sich, da Plattformanbieter Nischen-Konnektoren erwerben, die Drag-and-Drop-Workflows auf Legacy-Systeme ausweiten. Regulierungsbehörden beginnen, den Transparenzvorteil von Low-Code zu schätzen, da automatisch generierte Prüfprotokolle die Dokumentationsanforderungen gemäß dem EU-KI-Gesetz erfüllen.

Verfügbarkeit vorgefertigter KI-Workforce-Kompetenzbibliotheken von unabhängigen ISVs

Der Bot Store von Automation Anywhere überschritt Ende 2025 1.200 zertifizierte Komponenten, darunter Kompetenzen für SAP-, Salesforce- und ServiceNow-Integrationen. Es wurde beobachtet, dass Bereitstellungszyklen 35 % schneller waren, wenn Unternehmen vorgefertigte Kompetenzen nutzten, anstatt Automatisierungen von Grund auf zu entwickeln. Bibliotheken schaffen einen zweiseitigen Marktplatz, auf dem Entwickler spezialisiertes Fachwissen monetarisieren und Unternehmen die Akzeptanz durch von Gleichgesinnten bewertete Assets risikoarm gestalten. Systemintegratoren bündeln vertikale Kompetenzbündel, wie z. B. Roboter für Versicherungsansprüche, um Annuitätserlöse aus Konfiguration und Support zu erzielen. Datenschutzbestimmungen drängen Anbieter dazu, Einwilligungslogik in jede Kompetenz einzubetten, was den Compliance-Aufwand für Endnutzer reduziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Mensch-KI-Interaktionsprotokollen | -3.7% | Global, mit akuten Herausforderungen in regulierten Branchen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken, die den teamübergreifenden Datenaustausch einschränken | -4.1% | Europa (DSGVO-Durchsetzung), Nordamerika (datenschutzrechtliche Vorschriften auf Staatsebene) und Asien-Pazifik (aufkommende Rahmenwerke) | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Integrations- und Schulungskosten | -2.9% | Global, unverhältnismäßig stark KMUs in Südamerika, dem Nahen Osten, Afrika und dem ländlichen Asien-Pazifik betreffend | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Belegschaft aufgrund von Angst vor Arbeitsplatzverlust | -3.5% | Global, mit höherer Intensität in fertigungsintensiven Regionen und Organisationen des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datenresidenz und Datensouveränität, die grenzüberschreitende Bereitstellungen einschränken

Die EU-Datenschutz-Grundverordnung, Chinas Cybersicherheitsgesetz und Indiens Gesetz zum Schutz digitaler personenbezogener Daten verbieten den uneingeschränkten Datentransfer und zwingen Unternehmen, hybride Topologien mit souveränen Partitionen einzuführen. Der Compliance-Aufwand erhöht die Gesamtbetriebskosten, da redundante Stacks, vertragliche Schutzmaßnahmen und lokalisierte Support-Teams erforderlich sind. Eine Umfrage der Internationalen Vereinigung der Datenschutzfachleute ergab, dass 58 % der multinationalen Unternehmen KI-Arbeitsplatz-Einsätze aufgrund anhaltender Unsicherheit über rechtliche Übertragungsmechanismen verschoben haben.[2]Richtlinienbibliothek, "Datenschutz-Grundverordnung," EC.EUROPA.EU Anbieter haben mit regionalisierten Steuerungsebenen und Edge-Optionen reagiert, aber Premium-Preise und Wartungskomplexität neutralisieren einen Teil der Kosteneinsparungen, die Cloud-Modelle versprechen. Das Fragmentierungsrisiko ist in Sektoren am größten, die sensible Daten verwalten, wie Gesundheitswesen, Bankwesen und öffentliche Verwaltung.

Mangel an domänenspezifischen KI-Trainingsdaten für nicht-englischsprachige Wissensarbeit

Stanford-Forscher verzeichneten Leistungseinbußen von 30–40 % bei Aufgaben zur rechtlichen Zusammenfassung in Spanisch, Arabisch und Hindi im Vergleich zu Englisch, was die Datenknappheit in diesen Sprachen unterstreicht. Das UNDP schätzte, dass nur 12 % der öffentlich verfügbaren Automatisierungsdatensätze nicht-englische Beispiele enthalten, was die Akzeptanz in Schwellenmärkten hemmt. Unternehmen müssen entweder teure Datenannotationsprojekte finanzieren oder höhere Fehlerquoten tolerieren, die den Automatisierungs-ROI schmälern. Startups, die synthetische Daten anbieten, stehen vor Verifizierungshürden, da Domänenexperten zur Validierung maschinell generierter Labels benötigt werden. Die öffentliche Finanzierung in afrikanischen und ASEAN-Ländern beginnt, die Lücke zu schließen, aber der Fortschritt ist im Verhältnis zur steigenden Nachfrage inkrementell.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Automatisierungssuiten verankern die Ausgaben, während Kompetenzplattformen stark wachsen

Intelligente Automatisierungssuiten hielten 41,37 % des Umsatzes im Jahr 2025 und bestätigten damit ihre Rolle als erster Schritt auf den meisten Transformations-Roadmaps. Unternehmen schätzen die integrierten Process-Mining- und Dokumentenintelligenz-Module der Suiten, die ROI-starke Anwendungsfälle aufdecken und Trainingsdaten für Modelle liefern, die Ausnahmen behandeln. Anbieter integrieren konversationelle KI-Arbeitsassistenten in denselben Stack und ermöglichen es der Marktgröße für Enterprise AI Workplace Platforms für agentische Chatbots, in kundenorientierten Szenarien schnell zu wachsen. Kompetenzentwicklungsplattformen verzeichnen jedoch den steilsten Anstieg mit einer CAGR von 33,98 %, was einen strategischen Schwenk hin zur Umschulung von durch Automatisierung verdrängten Arbeitnehmern widerspiegelt. Coursera verzeichnete im Jahr 2025 einen Anstieg der Einschreibungen in generative KI-Kurse um 180 %. Dieser Anstieg signalisiert das institutionelle Engagement für interne Talentmarktplätze, die verifizierte Kompetenzen mit Projektanforderungen über Geschäftsbereiche hinweg abgleichen.

Belegschaftsanalyseplattformen kombinieren nun prädiktive Modellierung mit Echtzeit-Produktivitätstelemetrie und fördern proaktive Interventionen, bevor Fluktuation oder Leistungseinbrüche auftreten. Integrierte Talentmarktplätze verbinden diese Erkenntnisse mit Aufgaben im Gig-Stil, reduzieren Leerlaufzeiten und verbessern die interne Mobilität. Der übergreifende Erfolg von Microsoft Viva – 40 Millionen monatlich aktive Nutzer bis Ende 2025 – zeigt, dass Arbeitgeber eine einheitliche Oberfläche für Lernen, Engagement und Analysen wünschen.[3]Investor Relations, "Viva-Adoptionsdaten," MICROSOFT.COM Die suite-übergreifende Konvergenz verschärft den Wettbewerb, da Käufer eine End-to-End-Bereitstellung gegenüber dem Zusammenstückeln von Einzellösungen bevorzugen. Mit fortschreitender Konvergenz wird der Marktanteil für eigenständige Einzelprodukte im Enterprise AI Workplace Platforms Markt voraussichtlich schrumpfen.

Nach Bereitstellungsmodell: Hybrid gewinnt an Bedeutung, da Datensouveränität die Cloud-Wirtschaftlichkeit übertrumpft

Die Cloud blieb im Jahr 2025 mit 63,52 % dominant, dank elastischer Verbrauchsabrechnung und schnellem Onboarding. Strengere Lokalisierungsgesetze und Echtzeit-Inferenzanforderungen drängen Organisationen jedoch zu hybriden Lösungen, die eine CAGR von 33,38 % verzeichnen. Finanzinstitute halten sensible Workloads nun On-Premise, während sie öffentliche Clouds für Analysen nutzen, die außerhalb des Aufsichtsbereichs liegen. Die Hochrisikoeinstufung des EU-KI-Gesetzes veranlasst europäische Käufer, ähnliche geteilte Architekturen einzuführen, und zwingt Anbieter, Compliance-Toolkits anzubieten, die Edge und Cloud umfassen.

Hersteller und Krankenhäuser setzen Edge-Server für latenzempfindliche Inspektions- und Diagnoseaufgaben ein und leiten anonymisierte Daten zur Nachschulung an Cloud-Cluster weiter. Ein erheblicher Teil der KI-Arbeitsplatz-Anwender bevorzugt einen hybriden Ansatz, um Kosten, Compliance und Leistung auszubalancieren. Infrastrukturanbieter wie Dell Technologies und HPE bündeln KI-optimierte Hardware mit Orchestrierungssoftware und erschließen damit einen parallelen Umsatzstrom neben Hyperscaler-Diensten. Anbieter, die eine einheitliche Richtlinienverwaltung über alle Bereitstellungstypen hinweg anbieten, werden voraussichtlich an Bindungskraft gewinnen, da Unternehmen isolierte Verwaltungskonsolen vermeiden.

Nach Unternehmensgröße: KMUs schließen die Lücke durch demokratisierte Tools

Großunternehmen entfielen im Jahr 2025 noch immer auf 58,29 % der Ausgaben, ausgestattet mit dedizierten Exzellenzzentren und Verhandlungsmacht, die günstige Verbrauchsbedingungen sichern. Diese Unternehmen kodifizieren Playbooks, setzen strenge Governance durch und verhandeln ergebnisverknüpfte Service-Level-Vereinbarungen, die die Anbieterabhängigkeit reduzieren. Der Enterprise AI Workplace Platforms Markt wächst jedoch schneller für kleine und mittlere Unternehmen, da Low-Code-Tools dazu beitragen, die Qualifikationslücke zu schließen. Für KMU wird eine CAGR von 33,57 % prognostiziert, begünstigt durch nutzungsbasierte Abrechnung, die Vorab-Lizenzverpflichtungen eliminiert.

BCG-Forschungen zeigen Produktivitätssteigerungen von 25–35 % innerhalb von zwölf Monaten bei mittelständischen Anwendern, was den Ergebnissen bei großen multinationalen Unternehmen entspricht. Dennoch bleiben die Misserfolgsquoten bei KMU höher, wenn Ressourcen für das Änderungsmanagement knapp sind. Managed-Service-Anbieter füllen diese Lücke und bieten schlüsselfertige Einsätze und gemeinsame Support-Center an. Großunternehmen experimentieren mit delegierter Beschaffung, indem sie einzelnen Geschäftsbereichen erlauben, Plattformen innerhalb unternehmensweiter Leitplanken zu erwerben, die Sicherheitsstandards aufrechterhalten und gleichzeitig agile Experimente fördern.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, da regulatorische Rückenwind neue Anwendungsfälle erschließen

IT und Telekommunikation entfielen im Jahr 2025 auf 23,43 % der Nachfrage und nutzten Automatisierung für Netzwerkmanagement und Kunden-Onboarding. Im Gegensatz dazu verzeichnen Gesundheitswesen und Biowissenschaften das schnellste Wachstum mit einer CAGR von 34,28 % bis 2031, katalysiert durch neue Erstattungscodes für KI-gestützte Dokumentation der US-amerikanischen Zentren für Medicare und Medicaid Services. Konversationelle Schreibkräfte reduzieren die Dokumentationszeit von Ärzten um 2 Stunden pro Tag, was den Patientendurchsatz und die Zufriedenheit der Kliniker steigert.

Banken setzen Verarbeitung natürlicher Sprache ein, um Geldwäscheprüfungen zu automatisieren, während Hersteller Workforce-Analytics mit industrieller IoT-Telemetrie verknüpfen, um Qualifikationsengpässe bei geplanten Gerätestillständen vorherzusagen. Einzelhändler setzen KI-Agenten ein, die Produktanfragen und Retouren bearbeiten und menschliche Mitarbeiter für wertschöpfende Beratungsrollen freisetzen. Die Akzeptanz im öffentlichen Sektor bleibt aufgrund erhöhter Bedenken hinsichtlich Voreingenommenheit und Transparenz begrenzt, aber Pilotprogramme in Estland und den Vereinigten Arabischen Emiraten zeigen wesentliche Serviceverbesserungen, wie vom Weltwirtschaftsforum zitiert. Der branchenübergreifende Schwung deutet auf eine zunehmende horizontale Anwendbarkeit hin, wobei Compliance-Anforderungen den Lösungsmix in jeder Branche prägen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,73 % des globalen Umsatzes und behauptete seine Position als führende Region im Markt. Diese Dominanz ist auf mehrere Faktoren zurückzuführen, darunter hohe Löhne, die die Nachfrage nach Automatisierung antreiben, ein gut etabliertes, reifes Cloud-Ökosystem und die schnelle Einführung von Produktivitätssuite-Co-Piloten. Diese Co-Piloten steigern die betriebliche Effizienz und optimieren Arbeitsabläufe, was sie für Unternehmen in der Region sehr begehrt macht. Darüber hinaus profitiert Nordamerika von einem robusten Risikokapital-Ökosystem, das aktiv die Entwicklung und das Angebot spezialisierter Orchestrierungs-Add-ons unterstützt. Diese Add-ons verbessern die Plattformfunktionalität und die Nutzungsraten weiter und festigen die Führungsposition der Region im Markt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 33,98 % für 2026–2031. Die Lohninflation in traditionellen Outsourcing-Zentren verringert den Arbeitskostenvorteil und veranlasst Unternehmen in Indien, den Philippinen und Vietnam, Back-Office-Aufgaben zu automatisieren. Regierungsprogramme stärken die Nachfrage. Indiens Nationale Strategie für Künstliche Intelligenz stellte 1,2 Milliarden USD für sektorale KI-Adoptionsanreize bereit, während Japans Subventionsprogramm bis zu 50 % der Plattformkosten für kleine Hersteller erstattet.[4]Strategiepapier, "KI für alle," NITI.GOV.IN In China integrieren lokale Anbieter KI-Arbeitsplatz-Tools in inländische Kollaborationssuiten und umgehen damit ausländische Cloud-Beschränkungen.

Europa steht vor einem differenzierteren Weg. Das EU-KI-Gesetz schreibt Konformitätsbewertungen, Dokumentation und Marktüberwachung nach dem Inverkehrbringen für Hochrisiko-Einsätze vor, was Vorlaufzeiten von sechs bis zwölf Monaten hinzufügt und Compliance-Budgets aufbläht. Dennoch stellt die öffentliche Förderung für vertrauenswürdige KI-Forschung sicher, dass Unternehmen Automatisierung als unvermeidlich und nicht als optional betrachten. Das Wachstum Südamerikas konzentriert sich auf Brasilien und Argentinien, wo Währungsvolatilität CFOs dazu veranlasst, sich mit Produktivitätssteigerungen abzusichern. Käufer im Nahen Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, integrieren KI-Agenten in E-Government-Dienste, um die Servicequalität zu erhöhen. Afrika bleibt ein Nascent-Markt, obwohl Südafrika und Kenia durch Partnerschaften mit regionalen Systemintegratoren frühe Dynamik zeigen.

Wettbewerbslandschaft

Die zehn größten Anbieter erfassten im Jahr 2025 rund 55 % des Marktanteils, was auf eine moderate Konzentration hindeutet. Reine Robotic-Process-Automation-Anbieter überarbeiten ihre Plattformen rund um generative KI, um sich gegen Produktivitätssuite-Giganten zu behaupten. Microsoft bettet Copilot in Office, Dynamics und die Power Platform ein, was es ermöglicht, Orchestrierung in bestehende Abonnements zu bündeln und eigenständige Anbieter unter Druck zu setzen. Salesforces Agentforce integriert autonome Agenten direkt in sein CRM und verwischt damit effektiv die Grenze zwischen Customer-Experience-Software und Automatisierungsplattformen.

Disruptive Startups füllen weiße Flecken wie IT-Service-Management, Mitarbeiter-Support und mehrsprachige konversationelle Agenten. Aisera konzentriert sich auf die Triage und Kapazität von Ziel-Tickets, während Hyperscience sich auf intelligente Dokumentenverarbeitung für regulierte Branchen konzentriert. Patentanmeldungen unterstreichen das Innovationsrennen. UiPath meldete im Jahr 2025 47 Patente für Multi-Agenten-Orchestrierung an und verdeutlicht damit einen Schwenk hin zu adaptiven Lernsystemen. Strategische Partnerschaften erweitern die Reichweite. AWS, Google Cloud und Microsoft Azure bieten Marketplace-Einträge mit Co-Sell-Anreizen an, die den Kanalabdruck für kleinere Anbieter erweitern.

Fusionen und Übernahmen beschleunigen die Portfoliokonvergenz. NICE erwarb Hyperscience, um Dokumentenintelligenz in seine Kontaktcenter-Automatisierungssuite zu integrieren. Automation Anywhere kaufte Soroco, um die Prozesserkennungsfähigkeiten zu vertiefen. Investoren bevorzugen kapitaleffiziente Wachstumsmodelle, die Verbrauchsumsätze nutzen, was die Käuferpräferenz für variable Kostenstrukturen widerspiegelt. Da Unternehmen Technologie-Stacks rationalisieren, um den Integrationsaufwand zu minimieren, werden Plattformbreite und Governance-Reife zu entscheidenden Differenzierungsmerkmalen.

Marktführer im Bereich Enterprise AI Workplace Platforms

-

UiPath Inc.

-

Automation Anywhere, Inc.

-

SS&C Blue Prism Group Ltd.

-

NICE Ltd.

-

Pegasystems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: UiPath ist eine Partnerschaft mit SAP eingegangen, um Automatisierung direkt in SAP S/4HANA Cloud einzubetten und Procure-to-Pay- sowie Order-to-Cash-Workflows zu optimieren.

- Februar 2026: Microsoft erweiterte Copilot für Microsoft 365 um autonome Multi-App-Workflow-Agenten, die die Zeit für die Besprechungskoordination um 35 % reduzierten.

- Januar 2026: Automation Anywhere erwarb Soroco für 250 Millionen USD und fügte Desktop-Prozessintelligenz zu seinem Discovery-Stack hinzu.

- Dezember 2025: Salesforce veröffentlichte Agentforce 2.0 mit vertikalisierten autonomen Agenten für Gesundheitswesen, Finanzen und Einzelhandel.

Globaler Enterprise AI Workplace Platforms Markt Berichtsumfang

Der Bericht zum Enterprise AI Workplace Platforms Markt ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud und Hybrid), Komponente (Software und Dienstleistungen), Endnutzerbranche (IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Fertigung, BFSI, Einzelhandel und E-Commerce, Bildung und weitere), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intelligente Automatisierungssuiten |

| Konversationelle KI-Arbeitsassistenten |

| KI-gestützte Kompetenzentwicklungsplattformen |

| Workforce-Analytics- und Optimierungsplattformen |

| Integrierte Talentmarktplatz-Plattformen |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Plattform | Intelligente Automatisierungssuiten | ||

| Konversationelle KI-Arbeitsassistenten | |||

| KI-gestützte Kompetenzentwicklungsplattformen | |||

| Workforce-Analytics- und Optimierungsplattformen | |||

| Integrierte Talentmarktplatz-Plattformen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Öffentlicher Sektor | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Enterprise AI Workplace Platforms Markt im Jahr 2026?

Es wird erwartet, dass der Markt im Jahr 2026 einen Wert von 5,56 Milliarden USD erreicht, mit einem Momentum in Richtung 23,12 Milliarden USD bis 2031.

Welcher Plattformtyp erzielt derzeit den höchsten Umsatzanteil?

Intelligente Automatisierungssuiten entfielen im Jahr 2025 auf 41,37 % des Umsatzes aufgrund integrierter Prozesserkennungs- und Orchestrierungsfähigkeiten.

Was ist die am schnellsten wachsende Endnutzerbranche für diese Plattformen?

Gesundheitswesen und Biowissenschaften zeigen das höchste prognostizierte Wachstum mit einer CAGR von 34,28 % bis 2031, unterstützt durch neue Erstattungsanreize.

Warum gewinnen hybride Bereitstellungsmodelle an Bedeutung?

Datensouveränitätsvorschriften und Echtzeit-Inferenzanforderungen veranlassen Unternehmen, Workloads zwischen On-Premise und Cloud aufzuteilen, was das hybride Wachstum mit einer CAGR von 33,38 % antreibt.

Wie adoptieren kleine und mittlere Unternehmen KI-Workforce-Tools?

KMUs nutzen Low-Code-Plattformen und Managed Services, um Qualifikationslücken zu überwinden, und treiben damit eine CAGR von 33,57 % bei ihren Ausgaben für diese Lösungen an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 33,98 % von 2026 bis 2031 expandieren, da Lohninflation und staatliche Anreize die Automatisierungsadoption beschleunigen.

Seite zuletzt aktualisiert am: