Marktgröße und Marktanteil für Tröpfchenbewässerung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.5 Milliarden US-Dollar |

| Marktgröße (2031) | 16.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.19% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tröpfchenbewässerung von Mordor Intelligence

Die Marktgröße für Tröpfchenbewässerung wurde im Jahr 2025 auf 9,71 Milliarden USD geschätzt und wird voraussichtlich im Jahr 2026 10,50 Milliarden USD erreichen, mit einer weiteren prognostizierten Wachstumsrate von 9,19 % CAGR auf 16,30 Milliarden USD bis 2031, was einen entscheidenden Wandel hin zu wassereffizienten Landwirtschaftssystemen unterstreicht. Sinkende Grundwasserspiegel, eine stärkere Wirtschaftlichkeit der Präzisionslandwirtschaft und ausgeweitete staatliche Subventionen verkürzen die Kapitalrückgewinnungszeiträume auf weniger als drei Jahre und lenken Landwirte hin zu automatisierter Mikrobewässerung. Steuergeräte und Sensoren, die den Arbeitsaufwand um 20 % bis 30 % reduzieren, fördern Komponentenaufrüstungen, während Online-Handelsplattformen direkte Vertriebskanäle zu Landwirten in preissensiblen Regionen eröffnen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter ihre Margen durch vertikale Integration und digitale Servicepakete verteidigen, auch wenn kostengünstige asiatische Anbieter in Entwicklungsländern Marktanteile gewinnen. Afrika verzeichnet das schnellste regionale Wachstum, während die Region Asien-Pazifik die absolute Nachfrage durch Indiens umfangreiches Subventionsprogramm und Chinas Modernisierung seines Baumwollgürtels verankert.

Wichtigste Erkenntnisse des Berichts

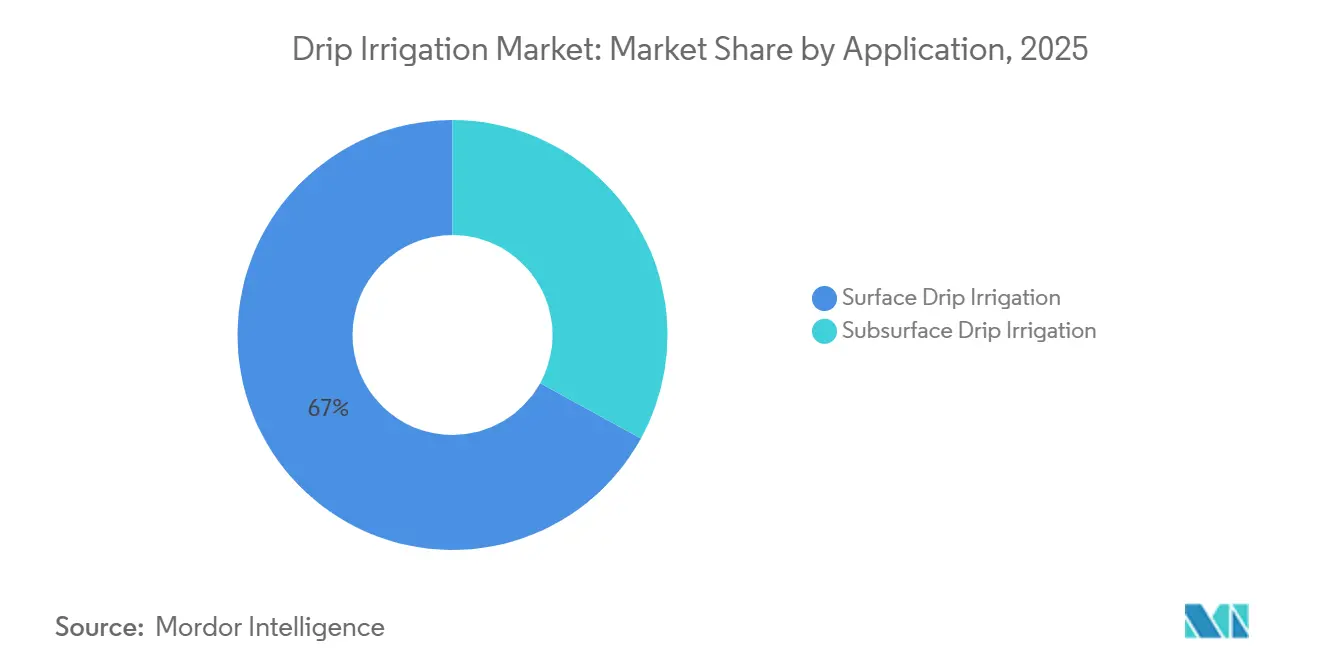

- Nach Anwendung hielten Oberflächensysteme im Jahr 2025 einen Umsatzanteil von 67,0 %, während die unterirdische Technologie bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen wird.

- Nach Komponente entfielen im Jahr 2025 30,0 % des Marktanteils für Tröpfchenbewässerung auf Tröpfchenrohre; Steuergeräte und Sensoren werden jedoch bis 2031 mit der höchsten CAGR von 14,0 % wachsen.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 48,5 % der Nachfrage auf Feldfrüchte, und Obstbaumkulturen werden von 2026 bis 2031 eine CAGR von 10,2 % verzeichnen.

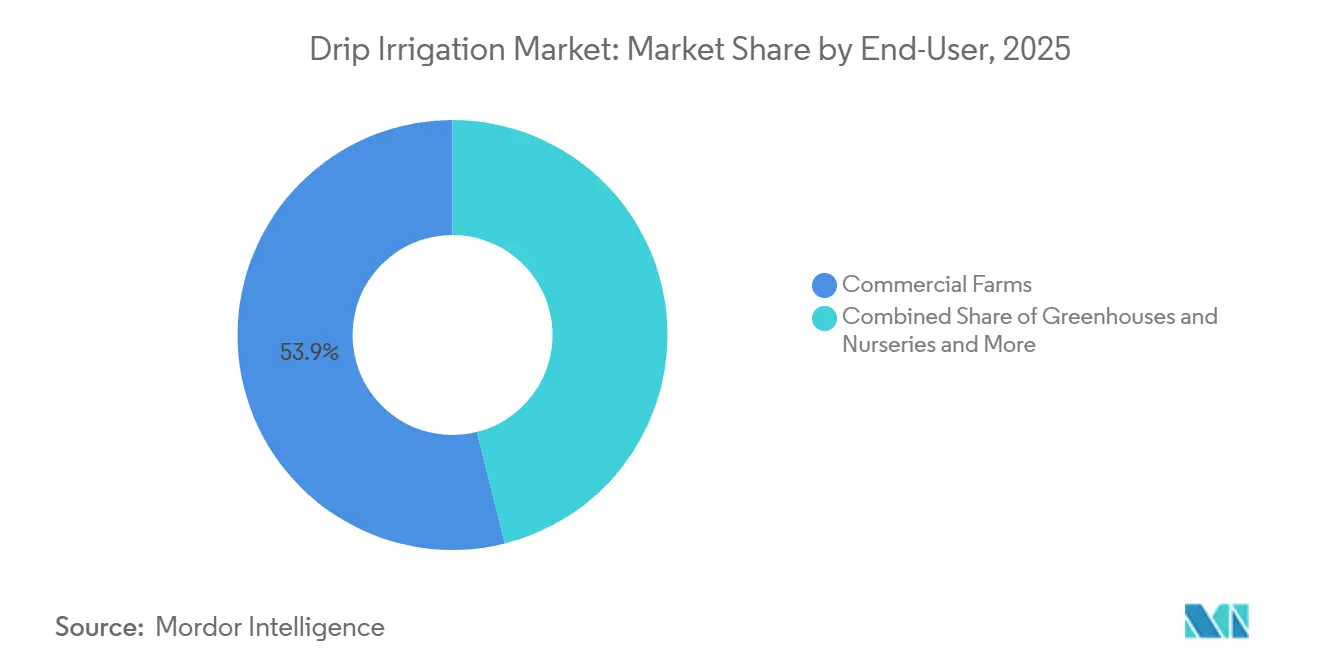

- Nach Endnutzer hielten gewerbliche Betriebe im Jahr 2025 einen Umsatzanteil von 53,9 %, während Wohngärten und Grünanlagen bis 2031 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 46 % des Marktanteils für Tröpfchenbewässerung auf Händler und Distributoren, während der Online-Handel bis 2031 voraussichtlich die schnellste CAGR von 13,3 % verzeichnen wird.

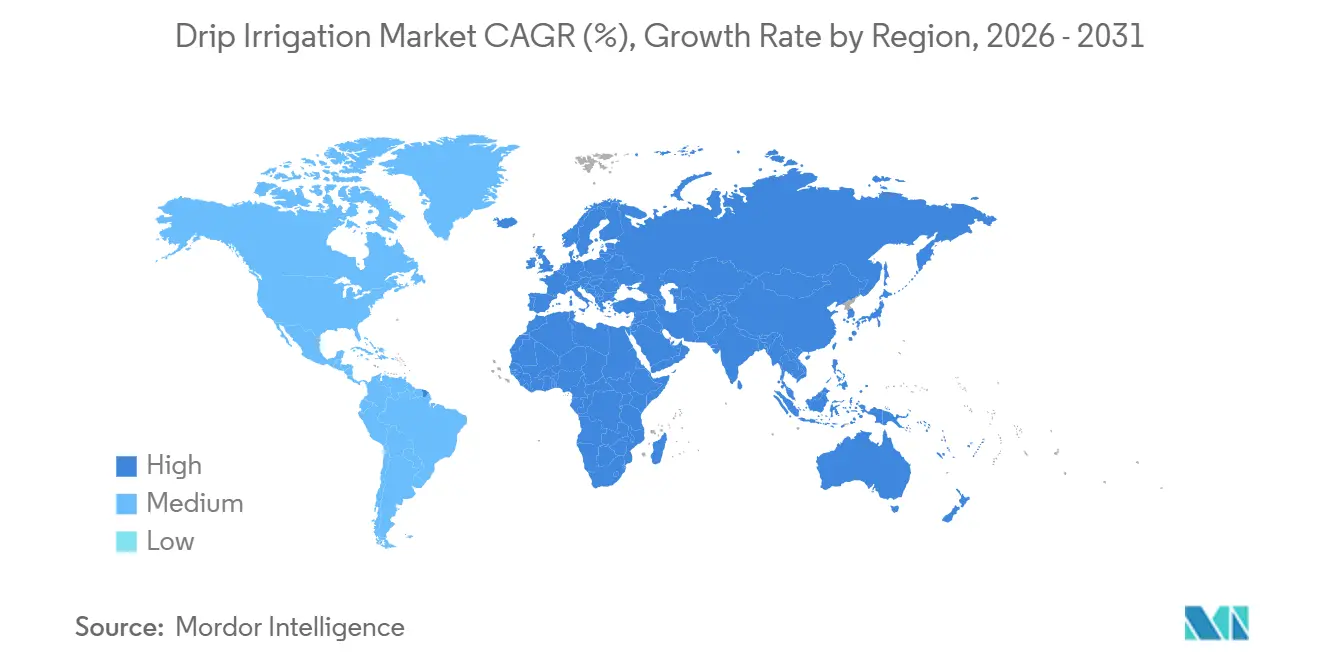

- Nach Region führte Asien-Pazifik im Jahr 2025 mit 42,0 % der Marktgröße für Tröpfchenbewässerung, während Afrika bis 2031 eine CAGR von 11,0 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tröpfchenbewässerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für Mikrobewässerung | +1.8% | Indien, Vereinigte Staaten, Israel und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung der Präzisionslandwirtschaft | +1.5% | Nordamerika und Europa, Ausweitung auf Brasilien und Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Wasserknappheit | +2.2% | Asien-Pazifik, Naher Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Nachgewiesene Ertragssteigerungen von 20 %–40 % | +1.3% | Global, am stärksten bei Feld- und Obstbaumkulturen | Kurzfristig (≤ 2 Jahre) |

| Integration von Internet der Dinge (IoT)-Sensoren ermöglicht präzises Wassermanagement | +1.0% | Nordamerika, Europa, Israel, aufkommend in Indien und China | Mittelfristig (2–4 Jahre) |

| Mandate für klimaresistenten Anbau | +0.9% | Asien-Pazifik, Naher Osten, Afrika und mediterranes Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für Mikrobewässerung

Steuerliche Anreize verkürzen die Kapitalrückgewinnungszeiträume für gewerbliche Landwirte. Indiens Pradhan Mantri Krishi Sinchayee Yojana zahlte zwischen den Haushaltsjahren 2016 und 2025 INR 21.968,7 Crore (2,6 Milliarden USD) aus und subventionierte bis zu 55 % der Systemkosten für Kleinbauern[1]Quelle: Ministerium für Landwirtschaft und Wohlfahrt der Landwirte, „Pradhan Mantri Krishi Sinchayee Yojana”, agricoop.nic.in. Die Vereinigten Staaten stellten jährlich 300 Millionen USD über das Programm für Anreize zur Umweltqualität bereit, wobei Tröpfchenbewässerung im Jahr 2024 42 % der geförderten Projekte ausmachte[2]Quelle: Naturressourcenschutzdienst des US-Landwirtschaftsministeriums, „Programm für Anreize zur Umweltqualität”, nrcs.usda.gov. Israels Steuergutschriften reduzierten den effektiven Kapitalaufwand um 30 %, während Saudi-Arabien Tröpfchenbewässerung auf neuen Betrieben mit mehr als 10 Hektar vorschrieb und 500 Millionen USD an Zuschüssen bereitstellte. Programmübergreifend liegt die Amortisationszeit für hochwertige Kulturen wie Gemüse und Obstbäume nun unter 2,5 Jahren, was ein nachhaltiges Wachstum im Markt für Tröpfchenbewässerung antreibt.

Einführung der Präzisionslandwirtschaft

Große Betriebe integrieren Tröpfchensysteme, Satellitenbilder, Bodensensoren und Steuergeräte mit variabler Ausbringungsrate. Die Einführung von Präzisionstechnologie erreichte bis 2025 68 % bei US-amerikanischen Betrieben mit mehr als 1.000 Acres, wobei 35 % kontrollierte Bewässerung nutzten. Australische Baumwollanbauer reduzierten den Wasserverbrauch um 22 %, während sie die Fasererträge durch die Integration von Internet der Dinge (IoT)-Sensoren aufrechterhielten, die eine präzise wassermanagementfähige Tröpfchenbewässerung ermöglichen. Brasilianische Zuckerrohrplantagen steigerten den Saccharosegehalt um 8 %–12 % durch prognosegesteuerte Fertigationssysteme. Die Preise für Steuergeräte sanken von 2023 bis 2025 um 18 %, was die Einführung von Automatisierung in mittelgroßen Betrieben erleichterte und den Markt für Tröpfchenbewässerung als Eckpfeiler der digitalen Landwirtschaft festigte.

Zunehmende Wasserknappheit

Die Grundwasserspiegel sanken in wichtigen Einzugsgebieten von 2020 bis 2025 jährlich um 0,3–1 Meter, was Tröpfchenbewässerung von einer Effizienzmaßnahme zu einer Überlebensstrategie machte. Kaliforniens Gesetz zum nachhaltigen Grundwassermanagement schreibt bis 2040 ein Gleichgewicht vor und veranlasste zwischen 2023 und 2025 die Umstellung von 120.000 Hektar Mandel- und Pistazienplantagen auf Tröpfchenbewässerung. Indien führt 256 Bezirke mit kritischem Grundwasserstatus auf, und staatliche Mandate drängen Zuckerrohr und Baumwolle zur Mikrobewässerung. Entsalztes Wasser in Saudi-Arabien und den Vereinigten Arabischen Emiraten ergänzt fossile Grundwasserleiter; Betriebsgenehmigungen erfordern jedoch häufig Tröpfchenbewässerung, was die strukturelle Nachfrage stärkt.

Integration von Internet der Dinge (IoT)-Sensoren ermöglicht präzises Wassermanagement

Kapazitätssensoren in Kombination mit Cloud-Analysen reduzieren den Wasserverbrauch in Arizona-Versuchen um 12 % bis 16 % im Vergleich zu zeitplanbasierter Tröpfchenbewässerung. Netafims digitale Plattform steigerte die Wasserproduktivität bei Gewächshaustomaten um 28 % über dem nationalen Durchschnitt. Maharashtra subventionierte Sensorkits für 15.000 Landwirte, was zu einer Reduzierung der Pumpenstromkosten um 22 % führte. Die Sensorpreise sanken von 150 USD auf 80 USD zwischen 2023 und 2025, was die Einführung über frühe Anwender hinaus ausweitete.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalbeschränkungen begrenzen die Einführung bei Kleinbauern | −1.2% | Asien-Pazifik, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verstopfung erhöht die Betriebskosten in Hartwasserzonen | −0.8% | Naher Osten, Nordafrika und Südasien | Mittelfristig (2–4 Jahre) |

| Händlerfragmentierung beeinträchtigt die Servicequalität | −0.6% | Afrika, Südostasien und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Stromsubventionen verzerren Bewässerungsentscheidungen | −0.7% | Indien, Pakistan und ausgewählte Länder des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalbeschränkungen begrenzen die Einführung bei Kleinbauern

Installationskosten von 1.200–1.800 USD pro Hektar übersteigen das jährliche Betriebseinkommen in vielen Zwei-Hektar-Betrieben. Trotz 55 % Subventionen in Indien übersteigen die Eigenkosten noch immer 540 USD pro Hektar, was über den Grenzen für besicherungsfreie Kredite liegt. Pay-as-you-go-Pilotprojekte in Bangladesch mit einem Preis von 15 USD pro Monat erzielten eine Rückzahlungsquote von 72 %, bleiben jedoch kleinmaßstäblich. Bis die Hardwarepreise um weitere 20 %–30 % sinken, wird die Finanzierung auf Erntezeiträume ausgerichtet sein, jedoch wird die Durchdringung in fragmentierten Betrieben hinter dem breiteren Markt für Tröpfchenbewässerung zurückbleiben.

Verstopfung erhöht die Betriebskosten in Hartwasserzonen

Gesamtgelöste Feststoffe über 1.000 ppm verursachen innerhalb von drei Jahren Emitterverstopfungen, reduzieren die Systemlebensdauer auf acht Jahre und verursachen Kosten von 80–120 USD pro Hektar für Säurespülungen. Entsalztes Wasser im Persischen Golf fällt noch immer Salze aus und erzwingt Filtrationsinvestitionen von 200–400 USD pro Hektar. Wartungsbelastungen treffen Kleinbauern am härtesten, treiben Aufgaberaten über 15 % in Hochsalzgehaltszonen und dämpfen das Gesamtwachstum im Markt für Tröpfchenbewässerung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Oberflächensysteme dominieren, unterirdische Systeme führen das Wachstum an

Die Oberflächentröpfchenbewässerung behielt im Jahr 2025 den größten Anteil von 67,0 % im Anwendungssegment, was auf ihre niedrigeren Installationskosten und ihre Eignung für einjährige Kulturen zurückzuführen ist. Die unterirdische Tröpfchenbewässerung ist das am schnellsten wachsende Teilsegment und wird bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen, da Obstbaum- und Weinbergbetreiber sich auf die Reduzierung von Verdunstungsverlusten und Unkrautdruck konzentrieren. Steigender langfristiger Wasserstress treibt die Einführung unterirdischer Bewässerung über Premiumkulturen hinaus und erhöht ihren Beitrag zum Markt für Tröpfchenbewässerung bis zum Ende des Prognosezeitraums[3]Quelle: Journal of Irrigation and Drainage Engineering, „Leistung der unterirdischen Tröpfchenbewässerung”, ascelibrary.org.

Da die Komponentenpreise allmählich sinken und Führungstechnologien sich verbessern, kombinieren Landwirte unterirdische Leitungen mit Bodenfeuchtigkeitssensoren, die die Planung verfeinern und die Wassernutzungseffizienz in Premiumobstgärten auf bis zu 90 % steigern. Staatliche Anreize in Indien und Zuteilungskürzungen im Rahmen des Gesetzes zum nachhaltigen Grundwassermanagement in Kalifornien begünstigen ebenfalls vergrabene Systeme und verkürzen die Amortisationszeiten auf weniger als vier Saisons. Oberflächensysteme werden für kurzzyklige Kulturen weiterhin bedeutsam bleiben. Steigende Stromtarife und strengere Verdunstungsobergrenzen werden jedoch schrittweise Kapital in Richtung unterirdischer Installationen umlenken. Die kombinierte Verschiebung erhält ein ausgewogenes Wachstum in beiden Formaten aufrecht, aber die schnellere Entwicklung der unterirdischen Technologie unterstützt langfristige Aufrüstungen im Markt für Tröpfchenbewässerung.

Nach Komponente: Rohre führen beim Umsatz, Steuergeräte treiben die Beschleunigung voran

Tröpfchenrohre und -leitungen hielten im Jahr 2025 den größten Anteil von 30,0 % im Komponentensegment, angetrieben durch regelmäßige Austauschzyklen und die Ausweitung auf große Anbauflächen. Steuergeräte und Sensoren stellen das am schnellsten wachsende Teilsegment dar und wachsen bis 2031 mit einer CAGR von 14,0 %, da Betriebe die Wasserversorgung automatisieren, den Arbeitsaufwand um bis zu 30 % reduzieren und Echtzeit-Wetterdaten integrieren. Die Marktgröße für Tröpfchenbewässerung, die mit digitaler Hardware verknüpft ist, entwickelt sich daher deutlich über dem Gesamtmarkttempo, gestützt durch sinkende Sensorpreise und cloudbasierte Analysen, die die Amortisationszeit auf weniger als drei Jahre verkürzen.

Das Wachstum bei höherwertiger Elektronik hilft Marktführern auch dabei, ihre Margen zu schützen, während der Preiswettbewerb bei standardisierten Emittern zunimmt, wo chinesische druckkompensierende Einheiten nun für 0,08 USD pro Stück verkauft werden. Filter und Pumpen steigen stetig als Reaktion auf Wasserqualitäts- und Netzunabhängigkeitstrends, doch digitale Geräte bleiben der klare Leistungsdifferenziator. Hersteller bündeln Software-Abonnements mit Steuergeräten, generieren wiederkehrende Einnahmen und sichern Kunden für zukünftige Aufrüstungen. Da die Einführung von Großbetrieben auf mittelgroße Betreiber ausgeweitet wird, wird die Sensordurchdringung weiter zunehmen und Steuergeräte und Sensoren an der Spitze des komponentenbezogenen Wachstums halten.

Nach Kulturpflanzentyp: Feldfrüchte verankern die Nachfrage, Obstbaumkulturen wachsen schnell

Feldfrüchte machten im Jahr 2025 den größten Anteil von 48,5 % im Kulturpflanzentypensegment aus, angetrieben durch ausgedehnte Anbauflächen von Baumwolle, Zuckerrohr und Mais in der Region Asien-Pazifik und Südamerika. Obstbaumkulturen entwickeln sich zum am schnellsten wachsenden Teilsegment und werden bis 2031 voraussichtlich mit einer CAGR von 10,2 % wachsen, da dauerhafte Anpflanzungen die Systemkosten über Jahrzehnte amortisieren und Regulierungsbehörden die Wasserzuteilungen für hochwertige Obst- und Nussbäume verschärfen. Der Wechsel von Flut- zu Tröpfchenbewässerung in Kalifornien und Spanien steigert die Erträge pro Kubikmeter Wasser und macht Obstgärten zu einem Schwerpunkt für Premiumhardware wie unterirdisches Band und Steuergeräte mit variabler Ausbringungsrate.

Gemüse und Weinberge erfreuen sich ebenfalls einer robusten Einführung, da präzise Fertigation die vermarktbaren Erträge um 25 % bis 35 % steigert und die Qualitätsbewertungen von Weintrauben verbessert. Im Gegensatz dazu wachsen Landschafts- und Zierpflanzensegmente von einer kleineren Basis aus, profitieren jedoch von städtischen Wasserbeschränkungen, die Tröpfchenbewässerung gegenüber Versenkregner bevorzugen. In allen Kulturpflanzengruppen stellen Ertragsprämien von 20 %–40 % in Verbindung mit schwindenden Grundwasserreserven eine anhaltende Einführung sicher, aber die steilere Obstbaumtrajektorie unterstreicht eine Verschiebung hin zu langlebigen Installationen mit höherer Umsatzdichte pro Hektar.

Nach Endnutzer: Gewerbliche Betriebe bleiben der Kern, Wohnbedarf beschleunigt sich

Gewerbliche Betriebe behielten im Jahr 2025 den größten Anteil von 53,9 % im Endnutzersegment, was auf große Projektgrößen und den Zugang zu subventionierter Finanzierung in Indien, China und den Vereinigten Staaten zurückzuführen ist. Wohngärten und Grünanlagen bilden das am schnellsten wachsende Teilsegment und werden bis 2031 voraussichtlich eine CAGR von 9,8 % verzeichnen, da Hausbesitzer auf gestaffelte Wasserpreise und Versorgungsrabatte von 200–500 USD pro Installation reagieren. Gewächshäuser befinden sich in der Mitte und profitieren von strengen Nährstoffabflussvorschriften und erzielen durch geschlossene Tröpfchensysteme 85 % Wassereinsparungen.

Über Rabattanreize hinaus wird das Wohnwachstum durch einfach zu installierende Kits katalysiert, die online für 80 USD verkauft werden und 0,1 Hektar abdecken, sowie durch kommunale Verordnungen, die Sprinklerlaufzeiten auf zwei Tage pro Woche begrenzen. Sportfelder und Golfplätze, die nur 4 % der Nachfrage ausmachen, installieren unterirdische Leitungen, um Dürremandate zu erfüllen, ohne die Rasenqualität zu beeinträchtigen. Für gewerbliche Betriebe ermöglichen digitale Steuergeräte und Fertigationseinheiten die Einhaltung von Nährstoffmanagementplänen und sichern kontinuierliche Investitionen, wenn Betriebe ihre Anbauflächen erweitern. Zusammen diversifizieren diese Trends die Kundenbasis, während große Agrarunternehmen der Anker der Nachfrage bleiben.

Nach Vertriebskanal: Händler behalten die Oberhand, Online-Plattformen steigen stark an

Händler- und Distributorennetzwerke hielten im Jahr 2025 46 % des Marktanteils für Tröpfchenbewässerung, wuchsen jedoch mit einer langsameren Rate von 8,5 %, da der E-Commerce seine Reichweite ausweitete. Online-Plattformen werden bis 2031 voraussichtlich eine CAGR von 13,3 % verzeichnen, angetrieben durch Wertkits, die für 80 USD für 0,1 Hektar verkauft werden, und Lieferung innerhalb einer Woche. Direktverkäufe an große Betriebe bleiben wichtig und machen 38 % des Umsatzes aus, mit Schwerpunkt auf der Bündelung von maßgeschneidertem Design und agronomischen Audits. Die Relevanz von Händlern bleibt im Kundendienst bestehen, jedoch werden die Margen komprimiert, was eine Verschiebung hin zu Beratungsangeboten statt reinem Gerätewiederverkauf erzwingt.

Händler- und Distributorenfilialen erfassten im Jahr 2025 den größten Anteil von 46,0 % im Vertriebskanalsegment, was ihre etablierten ländlichen Netzwerke und gebündelten Installationsdienstleistungen widerspiegelt. Der Online-Handel ist das am schnellsten wachsende Teilsegment und wird bis 2031 voraussichtlich eine CAGR von 13,3 % verzeichnen, da E-Commerce-Plattformen Händleraufschläge umgehen, transparente Preisgestaltung bieten und Video-Tutorials für die Selbstinstallation bereitstellen. Direktverkäufe an große Betriebe bleiben mit 38 % wichtig und nutzen maßgeschneidertes Systemdesign und agronomische Audits, die Emitterabstand und Durchflussraten optimieren.

Geografische Analyse

Die Region Asien-Pazifik hält den größten Marktanteil und macht im Jahr 2025 42 % des globalen Umsatzes im Markt für Tröpfchenbewässerung aus. Günstige Subventionsprogramme in Indien und umfangreiche Modernisierungsbemühungen in China ermutigen Landwirte, große Feldkulturflächen umzustellen, was Distributoren eine schnelle Skalierung ermöglicht. Regierungen kombinieren Kapitalzuschüsse mit Wasserpreisreformen und machen automatisierte Systeme auch für mittelgroße Betriebe wirtschaftlich sinnvoll. Hersteller lokalisieren auch die Produktion in Indien und Australien, was Logistikkosten reduziert und Lieferzeiten für Großprojekte verkürzt. Digitale Plattformen, die Bodensensoren und Wetterdaten integrieren, gewinnen frühe Anwender unter großen Baumwollplantagen in Xinjiang und Spezialkulturproduzenten in Japan und Südkorea.

Die Expansion Asien-Pazifiks wird durch anhaltende Grundwassererschöpfung in der Indo-Gangetischen Ebene und durch wiederkehrende Dürren im Murray-Darling-Becken Australiens unterstützt. Nationale Klimaaktionspläne integrieren Mikrobewässerung in Anpassungsziele und schaffen eine verlässliche mehrjährige Nachfrage nach Steuergeräten, Filtern und Tröpfchenband. Starke Händlernetzwerke in Indien und staatliche E-Marktplätze erleichtern die Integration von Kleinbauern in organisierte Beschaffungskanäle, die Installation mit agronomischer Unterstützung bündeln. Exportorientierte Obstanbauer in Thailand und Vietnam setzen unterirdische Leitungen ein, um eine gleichbleibende Qualität für Premiummärkte zu sichern. Anbieter reagieren mit abonnementbasierten Fernüberwachungsangeboten, die die Systemverfügbarkeit in kritischen Wachstumsphasen sicherstellen.

Afrika wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 eine CAGR von 11,0 % erzielen, angetrieben durch Entwicklungsbankfinanzierungen, die Hardware mit agronomischer Ausbildung verbinden. Kenia setzt Tröpfchenkits in semiariden Landkreisen ein, reduziert Ernteverluste durch unregelmäßige Niederschläge und verbessert die Ernährungssicherheit. Ägypten fördert die Wüstenlandwirtschaft mit Tröpfchensystemen und ermöglicht den hochwertigen Export von Zitrusfrüchten und Weintrauben trotz begrenzter Oberflächenwasserressourcen. Die Weinregion Westkap in Südafrika setzt Defizitbewässerungsstrategien durch sensorgesteuerte Tröpfchenbewässerung ein und schützt Weinreben während anhaltender Dürren. Produzenten im Nahen Osten, mediterrane Anbauer in Europa und Obstbauern in Nordamerika beobachten diese Erfolge und passen ähnliche Modelle an, was den globalen Schwung hin zu wassereffizienter Landwirtschaft verstärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Netafim Limited (Orbia Advance Corporation), Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.), The Toro Company, Lindsay Corporation und Valmont Industries Inc. sind die wichtigsten Akteure im Markt für Tröpfchenbewässerung und nutzen vertikale Integration und digitale Plattformen. Netafims cloudbasierter Scheduler steigerte die Wasserproduktivität um 15 %–20 % und generierte Software-Abonnementeinnahmen. Jain Irrigation reduzierte seine Schulden von 180 Millionen USD im Jahr 2024 und schwenkte auf hochmargige Mikrobewässerung um, was seine inländische Wettbewerbsfähigkeit schärfte. Toro und Rain Bird verkaufen Tröpfchenbewässerung an ihre Landschaftskundenbasis, indem sie wettergesteuerte Steuergeräte einbetten, die Nutzern 25 % ihres Wassers einsparen.

Regionale Herausforderer aus China und Indien bieten Hardware zu 30 %–40 % niedrigeren Preisen an und drücken effektiv die Preispunkte in Entwicklungsmärkten. Dayu Irrigation sicherte sich ein Baumwollprojekt im Wert von 8 Millionen USD in Usbekistan, was Exportambitionen signalisiert. Solarbetriebene Tröpfchenbewässerungspakete stören die netzunabhängige Landwirtschaft, wobei die Panelkosten in nur zwei Jahren um 22 % gesunken sind. Gefälschte Teile, die auf 12 %–18 % des Umsatzes in Schwellenmärkten geschätzt werden, gefährden die Systemzuverlässigkeit und veranlassen Marktführer, ISO-konforme Qualitätssiegel und erweiterte Serviceverträge zu fördern.

Weißer Fleck liegt in der Pay-as-you-go-Finanzierung für Kleinbauern und modularen Kits. Hersteller pilotieren gebündelte Angebote, die die Rückzahlung auf den Ernte-Cashflow abstimmen, mit dem Ziel, latente Nachfrage zu erschließen und langfristige Loyalität im Markt für Tröpfchenbewässerung zu festigen. Partnerschaften mit Mikrofinanzinstitutionen und Mobilgeldplattformen reduzieren die Kundenakquisitionskosten und verbessern die Rückzahlungstransparenz, was den Ansatz über Pilotprojekte hinaus skalierbar macht. Unternehmen betten nun vorausbezahlte Telemetriechips ein, die den Wasserfluss bei niedrigem Guthaben unterbrechen, die Anlagenqualität schützen und rechtzeitige Aufladungen fördern. Nutzungsdaten fließen dann in Algorithmen zur vorausschauenden Wartung ein, die es Anbietern ermöglichen, Ersatzteile vor Ausfällen zu verkaufen und Einnahmen mit Agronomie-als-Dienstleistung-Abonnements zu erweitern.

Marktführer im Bereich Tröpfchenbewässerung

The Toro Company

Lindsay Corporation

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

Netafim Limited (Orbia Advance Corporation)

Valmont Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Netafim eröffnete eine 45-Millionen-USD-Anlage in Gujarat zur Produktion von Tröpfchensystemen für jährlich 50.000 Hektar mit dem Ziel der Expansion in Südostasien und Afrika.

- Oktober 2024: Netafim erweiterte seine digitale NetBeat-Plattform im Markt für Tröpfchenbewässerung durch die Einbettung von Algorithmen der künstlichen Intelligenz (KI) für die vorausschauende Planung auf 50.000 Hektar in Israel, Kalifornien und Australien, was 15–18 % Wassereinsparungen bei gleichbleibender Ertragsstabilität lieferte.

- Juni 2024: Rivulis Irrigation gründete ein Gemeinschaftsunternehmen mit einer ostafrikanischen Entwicklungsgruppe zur Versorgung von 18.000 Kleinbauern in Kenia, Tansania und Uganda mit Tröpfchenbewässerungssystemen, wobei Finanzierung und agronomische Ausbildung kombiniert wurden, um das Potenzial des Marktes für Tröpfchenbewässerung in der Region zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence betrachtet unsere Studie den globalen Tropfbewässerungsmarkt als den Verkauf vollständiger neuer Tropfsysteme, einschließlich Lateralleitungen, Emitter, Filter, Druckregler, Ventile, Pumpen und einfacher Steuerungen, die weltweit an landwirtschaftliche Betriebe, Gewächshäuser, begrünte Anwesen und Sportrasen geliefert werden. Die Definition folgt dem ISO-Mikrobewässerungsstandard und erfasst den Wert in USD zum Herstellerverkaufspreis.

Ausschluss aus dem Geltungsbereich: Sprinkler-, Pivot- und Mikro-Sprinklergeräte sowie sämtliche Einnahmen aus Renovierung, Installationsdienstleistungen oder Water-as-a-Service-Verträgen liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Anwendung

- Oberflächentröpfchenbewässerung

- Unterirdische Tröpfchenbewässerung

- Nach Komponente

- Emitter und Tropfer

- Tröpfchenrohre und -leitungen

- Filter

- Druckpumpen

- Ventile und Armaturen

- Steuergeräte und Sensoren

- Zubehör (Halter, Verbinder und Stopfen)

- Nach Kulturpflanzentyp

- Feldfrüchte

- Gemüsekulturen

- Obstbaumkulturen

- Weinberge

- Andere Kulturen (Gewerblich und Zierpflanzen)

- Nach Endnutzer

- Gewerbliche Betriebe

- Gewächshäuser und Baumschulen

- Wohngärten und Grünanlagen

- Sportfelder und Golfplätze

- Nach Vertriebskanal

- Direktvertrieb

- Händler und Distributoren

- Online-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Hersteller von Tropfsystemen, Bewässerungshändler, Agronomen und Großanbauer in der Region Asien-Pazifik, Nordamerika, Europa und Südamerika. Diese Gespräche klärten typische Preisspannen, Subventionsweitergaberaten und Adoptionshindernisse und ermöglichten es uns, die Interview-Bandbreiten mit den Ergebnissen der Schreibtischrecherche abzugleichen.

Schreibtischrecherche

Wir begannen damit, Daten zu bewässerten Anbauflächen, Subventionsauszahlungen und Wassertarifhistorien aus Quellen wie FAO AQUASTAT, USDA ERS-Farmerhebungen, Eurostat-Strukturzählungen, Indiens PMKSY-Dashboard und der Israel Water Authority-Statistik zusammenzuführen. 10-K-Berichte von Unternehmen, Zollversanddaten und von Fachzeitschriften begutachtete Artikel zur Emitterverstopfung lieferten Hinweise zu Kosten und Lebensdauer. Unser Team stützte sich anschließend auf ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Produktionsnachrichten, um Versandvolumina zu bestätigen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Referenzen flossen in die Schreibtischphase ein.

Marktgrößenbestimmung & Prognose

Wir verankern die Nachfrage für 2025 mit einem Top-down-Pool bewässerter Flächen, der mit kulturspezifischen Durchdringungsquoten überlagert wird. Anschließend gleichen wir den Gesamtwert mit Stichproben-Durchschnittsverkaufspreisen und selektiven Lieferanten-Rollups ab. Zu den wichtigsten Variablen im Modell gehören der Anteil wasserstressgefährdeter Hektar, die Intensität staatlicher Rückerstattungen, die Gewächshausgrundfläche, die Emitterdichte pro Hektar, die Nutzung von Düngemitteln über Tropfbewässerung sowie die Bewässerungsarbeitskosten. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen und erstellt Prognosen für 2026–2030; abnormale Residuen lösen eine manuelle Überprüfung aus.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen; Varianzwarnungen markieren jede Abweichung von ±5 Prozent gegenüber aktuellen Handels- oder Zolldrucken, und wir aktualisieren das Modell jedes Jahr im Juli. Wesentliche politische Änderungen veranlassen eine Zwischenaktualisierung, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Tropfbewässerungs-Basislinie stabil bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Tropfbewässerung in umfassendere Mikrobewässerungspakete einbeziehen, unterschiedliche Subventionsannahmen verwenden oder Währungen zu nicht übereinstimmenden Daten umrechnen.

Unser disziplinierter, auf Ausrüstung beschränkter Geltungsbereich, konsistente Wechselkurse zum Geschäftsjahresabschluss und die jährliche Aktualisierung halten Mordors Basislinie zuverlässig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 1,79 Mrd. USD (2025) | Mordor Intelligence | - |

| 5,60 Mrd. USD (2024) | Global Consultancy A | Umfasst Sprinkler und After-Sales-Dienstleistungen |

| 6,10 Mrd. USD (2023) | Regional Consultancy B | Verwendet Listenpreise, lässt Subventionsabzüge außer Acht |

| 13,90 Mrd. USD (2024) | Industry Journal C | Berichtet die gesamte Mikrobewässerungskategorie |

Diese Gegenüberstellungen zeigen, dass unsere klare Geltungsbereichsdefinition, die Verfolgung von Variablen und zeitnahe Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tröpfchenbewässerung im Jahr 2026 und wohin entwickelt er sich?

Die Marktgröße für Tröpfchenbewässerung beträgt im Jahr 2026 10,50 Milliarden USD und wird bis 2031 voraussichtlich 16,30 Milliarden USD bei einer CAGR von 9,19 % erreichen.

Welche Region trägt am meisten zur globalen Nachfrage bei?

Asien-Pazifik hält im Jahr 2025 42 % des globalen Umsatzes, angetrieben durch umfangreiche Subventionsprogramme in Indien und Infrastrukturaufrüstungen in China.

Welches Segment wächst innerhalb der Komponentenkategorie am schnellsten?

Steuergeräte und Sensoren führen das Komponentenwachstum an und verzeichnen im Prognosezeitraum 2026–2031 eine CAGR von 14,0 %, was die beschleunigte Automatisierung in gewerblichen Betrieben widerspiegelt.

Warum gewinnen unterirdische Systeme an Beliebtheit?

Unterirdische Tröpfchenbewässerung reduziert Verdunstungsverluste und Unkrautdruck, liefert 18 % Wassereinsparungen und schnellere Amortisation für Obstgärten und Weinberge.

Seite zuletzt aktualisiert am: