Größe und Marktanteil des afrikanischen Sorghum-Saatgut-Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

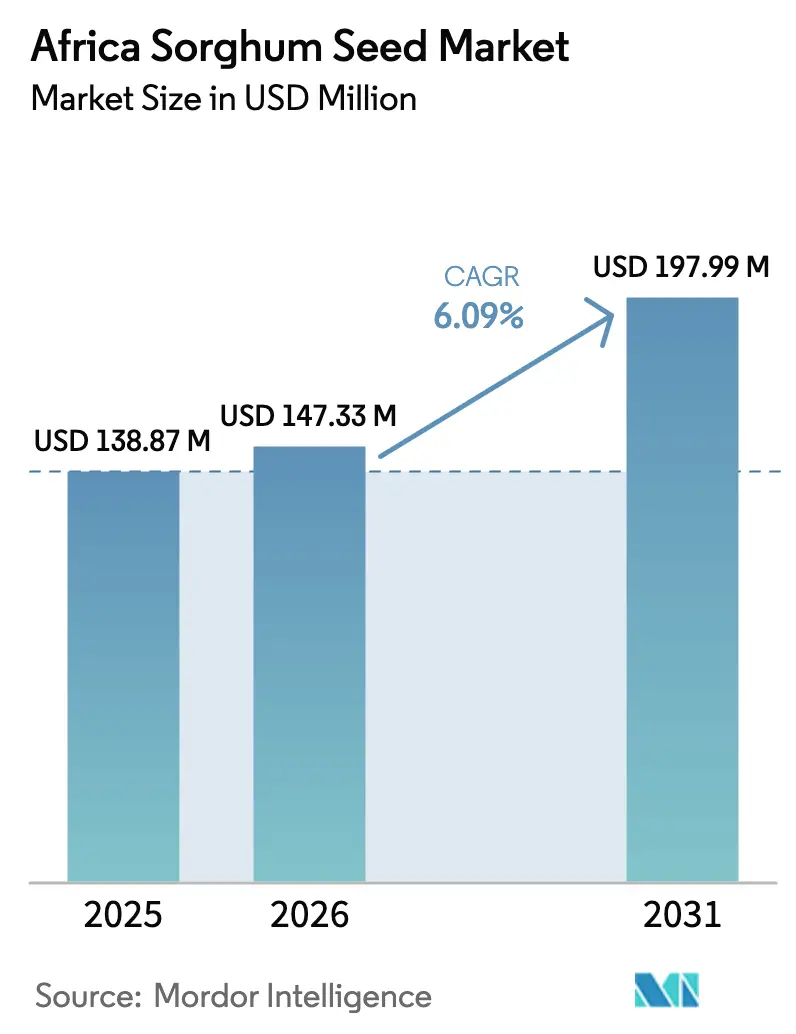

| Marktgröße im Basisjahr (2025) | 138.87 Millionen US-Dollar |

| Marktgröße (2026) | 147.33 Millionen US-Dollar |

| Marktgröße (2031) | 197.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Sorghum-Saatgut-Marktes von Mordor Intelligence

Die Größe des afrikanischen Sorghum-Saatgut-Marktes wird voraussichtlich von 138,87 Millionen USD im Jahr 2025 auf 147,33 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,09 % über den Zeitraum 2026–2031 einen Wert von 197,99 Millionen USD erreichen. Die Nachfrage steigt, da politische Entscheidungsträger und Landwirte dürretolerante Kulturen einsetzen, um mit unregelmäßigen Niederschlägen umzugehen, während Brauereiunternehmen lokale Bezugsverträge ausweiten, die Preisaufschläge für Malzqualitätsgetreide garantieren. Formale Saatgutkanäle gewinnen durch Subventionsprogramme an Bedeutung, die die Preislücke zwischen zertifiziertem und vom Landwirt gespartem Saatgut ausgleichen. Durchbrüche in der Hybridzüchtung durch genomische Selektion verkürzen die Sortenentwicklungszyklen und ermöglichen die schnelle Freigabe von Striga- und dürreresistenten Linien. Nigerias Nationale Agrar-Technologie- und Innovationspolitik 2022–2027 priorisiert ausdrücklich die Entwicklung der Sorghum-Wertschöpfungskette, während Kenias Saatgut-Zertifizierungsrahmen die Registrierung von Hybridsorten zunehmend unterstützt. Regionale Saatgutunternehmen behalten ihre Vertriebsmacht, während multinationale Konzerne ihre Präsenz durch Joint Ventures und lokale Einrichtungen vertiefen.

Wichtigste Erkenntnisse des Berichts

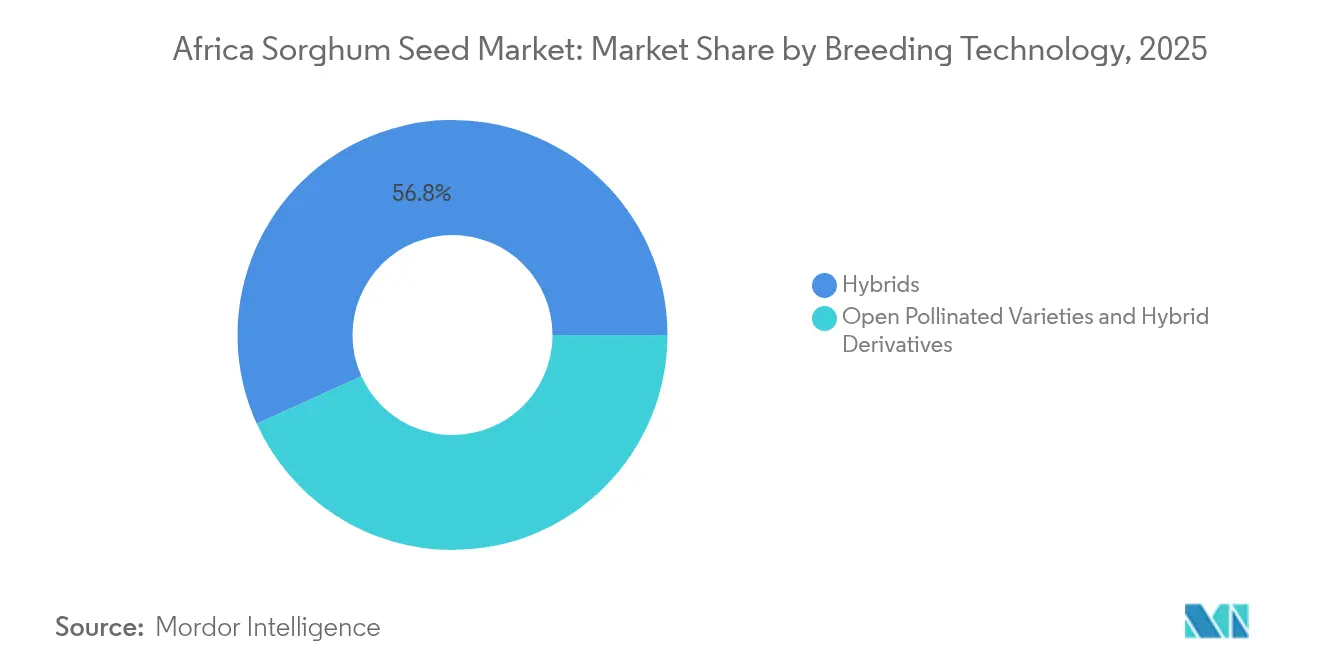

- Nach Züchtungstechnologie führten Hybride mit einem Anteil von 56,78 % an der Größe des afrikanischen Sorghum-Saatgut-Marktes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 50,30 % am afrikanischen Sorghum-Saatgut-Markt auf Nigeria, während Ghana mit einer CAGR von 7,78 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum afrikanischen Sorghum-Saatgut-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach dürretoleranten Hybriden | +1.8% | Nigeria, Ghana, Kenia, Äthiopien und Tansania | Mittelfristig (2–4 Jahre) |

| Staatliche Saatgut-Subventionsprogramme | +1.2% | Nigeria, Kenia, Ghana und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Brauereien nach Malz-Sorghum | +0.9% | Kenia, Tansania, Uganda und Kamerun | Mittelfristig (2–4 Jahre) |

| Ausbau von Gemeinschafts-Saatgutunternehmen | +0.7% | Äthiopien, Mali, Burkina Faso und Senegal | Langfristig (≥ 4 Jahre) |

| Beschleunigung durch genomische Selektion | +0.6% | Global, mit frühen Gewinnen in Kenia und Nigeria | Langfristig (≥ 4 Jahre) |

| Klimaschonende Agrarfinanzierung | +0.5% | Kern-Subsahara-Afrika, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach dürretoleranten Hybriden

Klimavariabilität treibt eine beispiellose Nachfrage nach dürreresistenten Sorghum-Sorten an, da die Niederschlagsmuster in den semiariden Regionen Afrikas zunehmend unvorhersehbar werden. Traditionelle Sorghum-Anbaugebiete erfahren nun häufigere Trockenstressphasen im Vergleich zu historischen Durchschnittswerten, was Landwirte dazu zwingt, Sorten zu suchen, die unter wasserarmen Bedingungen produktiv bleiben. Die genomischen Selektionsprogramme des Internationalen Instituts für Forschung in der Trockenlandwirtschaft (ICRISAT – International Crops Research Institute for the Semi-Arid Tropics) haben die Entwicklung klimaangepasster Sorten beschleunigt und die Züchtungszyklen durch markierungsgestützte Selektionstechniken von 10–12 Jahren auf 6–8 Jahre verkürzt[1]Quelle: Internationales Institut für Forschung in der Trockenlandwirtschaft, „Sorghum-Forschungsprogramme”, Icrisat.org. Dieses Zusammentreffen von agronomischer Innovation und genetischer Verbesserung schafft eine nachhaltige Nachfrage nach Hybridsaatgut-Technologien in dürregefährdeten afrikanischen Regionen.

Staatliche Saatgut-Subventionsprogramme

Nationale Agrarpolitiken priorisieren zunehmend die Stärkung des Saatgutsystems durch gezielte Subventionsmechanismen, die Adoptionsbarrieren für verbesserte Sorten bei Landwirten abbauen. Nigerias Nationale Agrar-Technologie- und Innovationspolitik 2022–2027 stellt erhebliche Ressourcen für die Entwicklung der Sorghum-Wertschöpfungskette bereit, einschließlich Unterstützung für Saatgutvermehrung und -verteilung für Kleinbauern[2]Quelle: Bundesministerium für Landwirtschaft und ländliche Entwicklung, „Nationale Agrar-Technologie- und Innovationspolitik 2022–2027”, Fmard.gov.ng. Kenias Subventionsprogramme für landwirtschaftliche Betriebsmittel sehen Kostenreduzierungen für zertifiziertes Saatgut vor und verbessern so den Zugang zu Hybridsorten für ressourcenschwache Landwirte erheblich. Die Wirksamkeit dieser Programme hängt von der Koordination zwischen Saatgut-Zertifizierungsbehörden, landwirtschaftlichen Beratungsdiensten und Landwirtschaftsorganisationen ab, um eine ordnungsgemäße Sortenwahl und agronomische Unterstützung sicherzustellen.

Nachfrage der Brauereien nach Malz-Sorghum

Die industrielle Nachfrage von Brauereiunternehmen schafft Premium-Marktchancen für Sorghum-Produzenten und fördert die Einführung spezifischer Sorten, die für Malzeigenschaften optimiert sind. Die Expansion der Brauereiindustrie in Afrika, angetrieben durch steigende Verbrauchereinkommen und Urbanisierung, schafft eine nachhaltige Nachfrage nach Malzqualitäts-Sorghum, die traditionelle Lebensmittelmärkte nicht befriedigen können. Unternehmen wie Guinness Nigeria und die afrikanischen Betriebe von SABMiller beziehen zunehmend lokales Sorghum, um Importabhängigkeiten zu reduzieren und die lokale Landwirtschaft zu unterstützen. Dieser industrielle Nachfragekanal erfordert einheitliche Qualitätsstandards und Rückverfolgbarkeitssysteme, die formale Saatgutsorten gegenüber vom Landwirt gespartem Saatgut bevorzugen.

Ausbau von Gemeinschafts-Saatgutunternehmen

Gemeinschaftsbasierte Saatgutproduktionsmodelle entstehen als nachhaltige Mechanismen zur Verbesserung des Saatgutzugangs, während lokale Kapazitäten aufgebaut und Vertriebskosten gesenkt werden. Diese Unternehmen umfassen typischerweise Landwirtschaftsgruppen oder Genossenschaften, die zertifiziertes Saatgut unter technischer Aufsicht vermehren und dann innerhalb ihrer Gemeinschaften zu reduzierten Kosten im Vergleich zu kommerziellen Kanälen vertreiben. Das PRODAC-Programm (Programme des Domaines Agricoles Communautaires – Programm der gemeinschaftlichen landwirtschaftlichen Domänen) des Senegals demonstriert die Wirksamkeit dieses Modells, bei dem gemeinschaftliche landwirtschaftliche Domänen moderne landwirtschaftliche Techniken mit lokaler Saatgutvermehrung kombinieren und es den teilnehmenden Landwirten ermöglichen, das Doppelte oder Dreifache ihres bisherigen Einkommens zu erzielen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Dominanz informeller Saatgutsysteme | -1.5% | Subsahara-Afrika, insbesondere ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Begrenzte Beratungs- und Kreditangebote | -1.1% | Nigeria, Äthiopien, Tansania und Mali | Mittelfristig (2–4 Jahre) |

| Langsame regulatorische Wege für GVO/CRISPR (Clustered Regularly Interspaced Short Palindromic Repeats) | -0.8% | Die meisten afrikanischen Länder, mit Ausnahme von Kenia und Nigeria | Langfristig (≥ 4 Jahre) |

| Erhebliche Vogelschäden in den Savannengürteln | -0.6% | Sahelregion, ostafrikanische Savannen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz informeller Saatgutsysteme

Traditionelle Saatgut-Einsparpraktiken decken weiterhin 80–90 % des Saatgutbedarfs von Kleinbauern in ganz Afrika und schaffen strukturelle Hindernisse für die Expansion des formalen Saatgutmarktes und die Technologieakzeptanz. Landwirte bevorzugen gespartes Saatgut aufgrund von Vertrautheit, kulturellen Praktiken und unmittelbaren Kostenvorteilen, trotz potenzieller Ertragseinbußen durch genetischen Verfall und Krankheitsansammlung. Diese Präferenz spiegelt rationales wirtschaftliches Verhalten wider, da zertifiziertes Saatgut oft 3–5 Mal mehr kostet als gespartes Saatgut, während die Beratungsunterstützung für das ordnungsgemäße Sortenmanagement begrenzt bleibt. Die Widerstandsfähigkeit des informellen Systems beruht auf seiner Integration in lokale Wissenssysteme, soziale Netzwerke und Risikomanagementstrategien, die formale Saatgutkanäle nur schwer replizieren können.

Begrenzte Beratungs- und Kreditangebote

Landwirtschaftliche Beratungsdienste erreichen in den meisten afrikanischen Ländern weniger als 30 % der Kleinbauern und schränken den Technologietransfer und die ordnungsgemäße agronomische Unterstützung für verbesserte Saatgutsorten ein. Der Kreditzugang ist ebenso begrenzt, wobei formale Finanzinstitute weniger als 20 % der ländlichen Landwirte bedienen und sie zur Nutzung informeller Kredite zu prohibitiven Zinssätzen zwingen. Diese doppelte Einschränkung schafft Adoptionshürden, selbst wenn verbessertes Saatgut verfügbar und erschwinglich ist, da Landwirten sowohl technisches Wissen als auch finanzielle Ressourcen für komplementäre Betriebsmittel wie Düngemittel und Schädlingsbekämpfungsmaßnahmen fehlen. Digitale Beratungsplattformen versprechen eine Skalierung der technischen Unterstützung, erfordern jedoch erhebliche Infrastrukturinvestitionen und Schulungsprogramme für Landwirte. Mobile-Money-Systeme und landwirtschaftliche Versicherungsprodukte verbessern schrittweise die finanzielle Inklusion, obwohl die Abdeckung in ländlichen Gebieten weiterhin lückenhaft ist[3]Quelle: Weltbankgruppe, „Agrarfinanzierung und Versicherung”, Worldbank.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben den Marktwandel voran

Hybride erzielten im Jahr 2025 einen Anteil von 56,78 % am afrikanischen Sorghum-Saatgut-Markt und wachsen bis 2031 mit einer CAGR von 6,58 %. Diese dominante Position spiegelt die überlegene Stresstoleranz und die steigende Erschwinglichkeit von Hybridsaatgut wider, da cytoplasmatische männliche Sterilitätssysteme die Produktionseffizienz steigern. Hybridmerkmale wie Corteva's Pioneer Protector kombinieren Dürretoleranz mit Schädlingsresistenz und verbessern die Leistung bei variablen Niederschlägen. Das PF-Merkmal von S&W Seed Company eliminiert das Blausäurerisiko und öffnet Futtermittelsegmente, die bisher während Dürreperioden eingeschränkt waren.

Offen bestäubte Sorten bleiben dort verbreitet, wo jährliche Saatgutkaufbudgets begrenzt sind, doch ihr Anteil sinkt, da Klimaereignisse zunehmen und Finanzierungsoptionen sich ausweiten. Die Größe des afrikanischen Sorghum-Saatgut-Marktes für Hybridderivate wird voraussichtlich stetig steigen, da Forscher Nährstoffanreicherungsmerkmale in kommerzielle Saatgutchargen integrieren. Diese technologische Differenzierung unterstützt Premiumpreisgestaltung und stärkt die Wettbewerbsposition von Hybridsorten gegenüber gespartem Saatgut als Alternative.

Geografische Analyse

Nigeria hielt im Jahr 2025 einen Anteil von 50,30 % an der Größe des afrikanischen Sorghum-Saatgut-Marktes aufgrund seiner Getreideproduktion und der politischen Priorität für Sorghum innerhalb der Nationalen Agrar-Technologie- und Innovationspolitik. Die starke Inlandsnachfrage von Brauereien und Lebensmittelverarbeitern unterstützt die Saatgutersatzvolumina. Westafrika bleibt der Kernmarkt. Nigerias Führungsposition wird durch subventionsgestützte Saatgutverteilung gestärkt, und Ghana zeigt ein skalierbares öffentlich-privates Modell, das Erzeuger mit Brauereikonzernen verbindet. Gemeinschaftliche Saatgutzentren in Mali und Burkina Faso fördern eine dezentralisierte Vermehrung, obwohl Transport- und Lagerinfrastruktur das schnelle Wachstum noch hemmt.

Ghana verzeichnet die schnellste CAGR von 7,78 %, da Modernisierungsreformen und Brauverträge den formalen Saatgutgebrauch stimulieren. Äthiopien, Kenia und Tansania bieten erhebliches Adoptionspotenzial, bei dem die Hybridakzeptanz von der Beratungsabdeckung und dem Kreditzugang abhängt. Südafrikas Betriebe der Landwirtschaft bieten hochwertige Segmente für merkmalreiche Hybride, während Ägypten Sorghum-Fruchtfolgen zur Minderung von Wasserknappheit erkundet. Ostafrika zeigt regulatorische Reife. Kenias rigorose Saatgut-Zertifizierung und teilweise Subventionsregelung verbessern den Zugang für Kleinbauern. Äthiopiens weitläufige Anbaufläche hat hohe Volumenanteile, aber informelle Kanäle dominieren.

Tansania nutzt grenzüberschreitende Handelsrouten, um regionale Nachfrage zu erschließen, und Ugandas Malzqualitätsinitiativen spiegeln den kenianischen Erfolg wider. Das südliche Afrika konzentriert sich auf Südafrikas kommerzialisiertes System, in dem Premiumhybride auf Ertragsmaximierung abzielen. Sambia und Simbabwe profitieren von den Händlernetzwerken von Seed Co und anderen regionalen Unternehmen, die Betriebsmittelfinanzierung mit Vermarktung von Getreide verbinden. Handelsprotokoll im Rahmen der Südafrikanischen Entwicklungsgemeinschaft erleichtern die Sortenbewegung, senken Stückkosten und erhöhen die Vielfalt der Auswahl.

Wettbewerbslandschaft

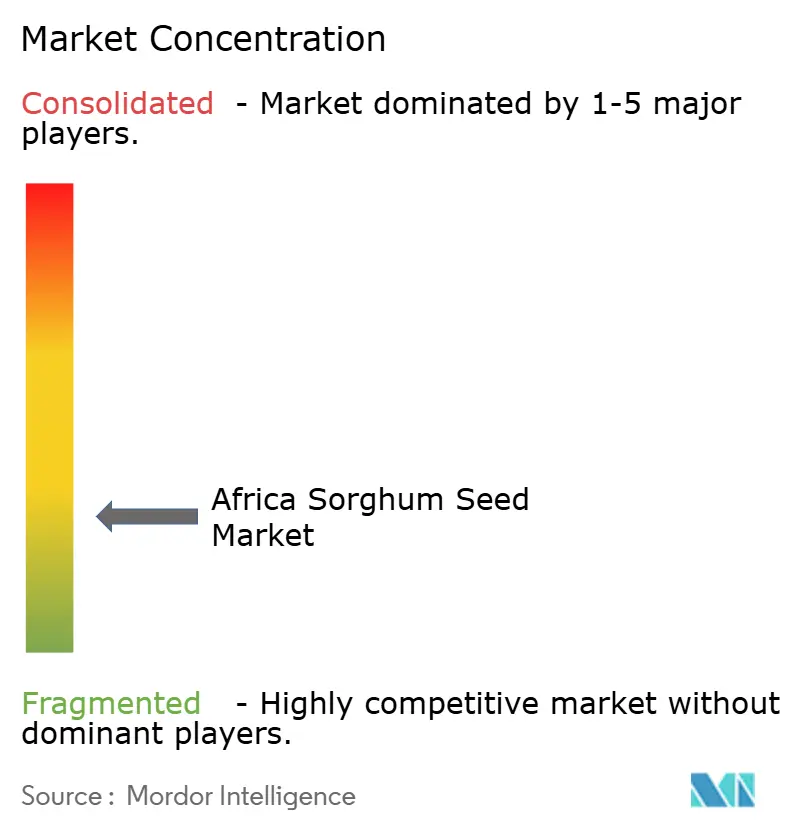

Der afrikanische Sorghum-Saatgut-Markt weist eine Fragmentierung auf, wobei regionale Akteure die Vertriebsnetzwerke dominieren, während multinationale Unternehmen durch strategische Partnerschaften und Investitionen in lokale Einrichtungen expandieren. Seed Co Limited unterhält die stärkste regionale Präsenz in Süd- und Ostafrika und nutzt etablierte Händlernetzwerke sowie lokale Sortenentwicklungskapazitäten, um diverse Marktsegmente von kommerziellen Landwirten bis hin zu Kleinbauerngenossenschaften zu bedienen.

Internationale Unternehmen wie Corteva Agriscience und Syngenta verfolgen den Markteintritt durch Technologielizenzvereinbarungen und Joint Ventures anstatt durch direkten Wettbewerb, da sie die Bedeutung lokaler Kenntnisse und Vertriebsbeziehungen in afrikanischen Saatgutmärkten anerkennen. Technologische Differenzierung treibt zunehmend die Wettbewerbspositionierung an, da Unternehmen in genomische Selektionskapazitäten und Merkmalsentwicklungsprogramme investieren. Die Advanta Seeds-Sparte von UPL konzentriert sich auf dürretolerante Sorten, die für afrikanische Anbaubedingungen optimiert sind, während S&W Seed Company proprietäre Merkmale wie das PF-Merkmal für Futtermittel-Sicherheitsanwendungen nutzt.

Bayers Investition in eine Maissaatgutanlage in Sambia signalisiert das Engagement multinationaler Konzerne für die Entwicklung des afrikanischen Marktes, obwohl Sorghum-Anwendungen im Vergleich zum Mais-Fokus sekundär bleiben. Aufkommende Chancen bestehen in digitalen Agrarplattformen und integrierten Schädlingsmanagementlösungen, die Vogelschadensherausforderungen angehen, wobei die Kontrolle von Webervögeln einen erheblichen ungedeckten Bedarf in Savannen-Produktionszonen darstellt.

Führende Unternehmen der afrikanischen Sorghum-Saatgut-Branche

FICA SEEDS

Seed Co Limited

Victoria Seeds Limited

Zambia Seed Company Limited (Zamseed)

Capstone Seeds Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Green 2000 und Senegals PRODAC haben gemeinschaftliche landwirtschaftliche Domänen in Kaolack, Kolda und Saint-Louis ausgebaut und verbessertes Sorghum-Saatgut mit Mechanisierung und Marktanbindungen kombiniert.

- April 2025: S&W Seed Company hat in Zusammenarbeit mit der Purdue University das PF-Merkmal entwickelt, ein Nicht-GVO-Merkmal, das blausäurefreies Futter-Sorghum erzeugt. Dies wird das Blausäurerisiko unter Dürre- und Kältestress eliminieren.

Berichtsumfang des afrikanischen Sorghum-Saatgut-Marktes

Hybride, Offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Ägypten, Äthiopien, Ghana, Kenia, Nigeria, Südafrika, Tansania sind als Segmente nach Land abgedeckt.| Hybride | Nicht-transgene Hybride |

| Offen bestäubte Sorten und Hybridderivate |

| Ägypten |

| Äthiopien |

| Ghana |

| Kenia |

| Nigeria |

| Südafrika |

| Tansania |

| Übriges Afrika |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride |

| Offen bestäubte Sorten und Hybridderivate | ||

| Geografie | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika |

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Saatgutsorten in den Umfang einbezogen. Vom Landwirt gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz von gespartem Saatgut kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaupflanze Ackerland - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch als geerntete Fläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Anbausaisons hinweg.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der Anbaufläche, der aus der gesamten in der Saison angebauten Kulturpflanzenfläche durch die Verwendung von zertifiziertem/qualitativ hochwertigem Saatgut anstelle von gespartem Saatgut ausgesät wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist von dieser Definition ausgeschlossen und wird unter Freilandanbau gefasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien umfassen, wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Es repräsentiert eine Kürbisfamilie bestehend aus etwa 965 Arten in rund 95 Gattungen. Zu den für diese Studie berücksichtigten Hauptkulturen gehören Gurken und Einlegegurken, Kürbisse und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment des Berichts umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das genetisch so modifiziert wurde, dass es bestimmte erwünschte Eingangs- und/oder Ausgangseigenschaften aufweist. |

| Nicht-transgenes Saatgut | Das Saatgut, das durch Kreuzbestäubung ohne genetische Modifikation erzeugt wird. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren typgerechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikaarten basierend auf der Örtlichkeit der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter anderen Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Kantenkürbis, Schlangenkürbis und andere). |

| Anderes Getreide und andere Körnerfrüchte | Die unter anderen Getreiden und Körnerfrüchten berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Haferngras, Weißklee, Deutsches Weidelgras und Timothee-Gras. Andere Futterpflanzen wurden basierend auf der Örtlichkeit der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Porree, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen