Afrikanischer Saatgutmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.28 Milliarden US-Dollar |

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Saatgutmarktes von Mordor Intelligence

Die Größe des afrikanischen Saatgutmarktes beträgt USD 3,28 Milliarden im Jahr 2025, steigt auf USD 3,45 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 USD 4,29 Milliarden erreichen. Die prognostizierte Expansion stützt sich auf vier strukturelle Säulen: die wachsende Präferenz für Hybrid- und stresstolerante Genetik, die stetige Einführung staatlich geförderter Saatgutaustauschmechanismen, die fortlaufende Ausweitung bewässerter Anbauflächen sowie die wegweisende regionale Harmonisierung des Saatgutrechts, die 2024 im Rahmen der Afrikanischen Kontinentalen Freihandelszone in Kraft trat. Der digital gestützte Vertrieb von Kleinstpackungen hat die Einstiegshürden für Kleinbauern weiter gesenkt, die etwa 80 % der regionalen Produktion ausmachen, während frühe Feldversuche mit gentechnisch veränderten Kulturpflanzen eine zusätzliche Pipeline klimaresistenter Sorten versprechen. Zusammen verschieben diese Kräfte das Gleichgewicht weg von informellen Tauschnetzen hin zu strukturierten kommerziellen Kanälen, die Qualitätssicherung, Rückverfolgbarkeit und einen schnelleren Sortenwechsel betonen.

Wichtigste Erkenntnisse des Berichts

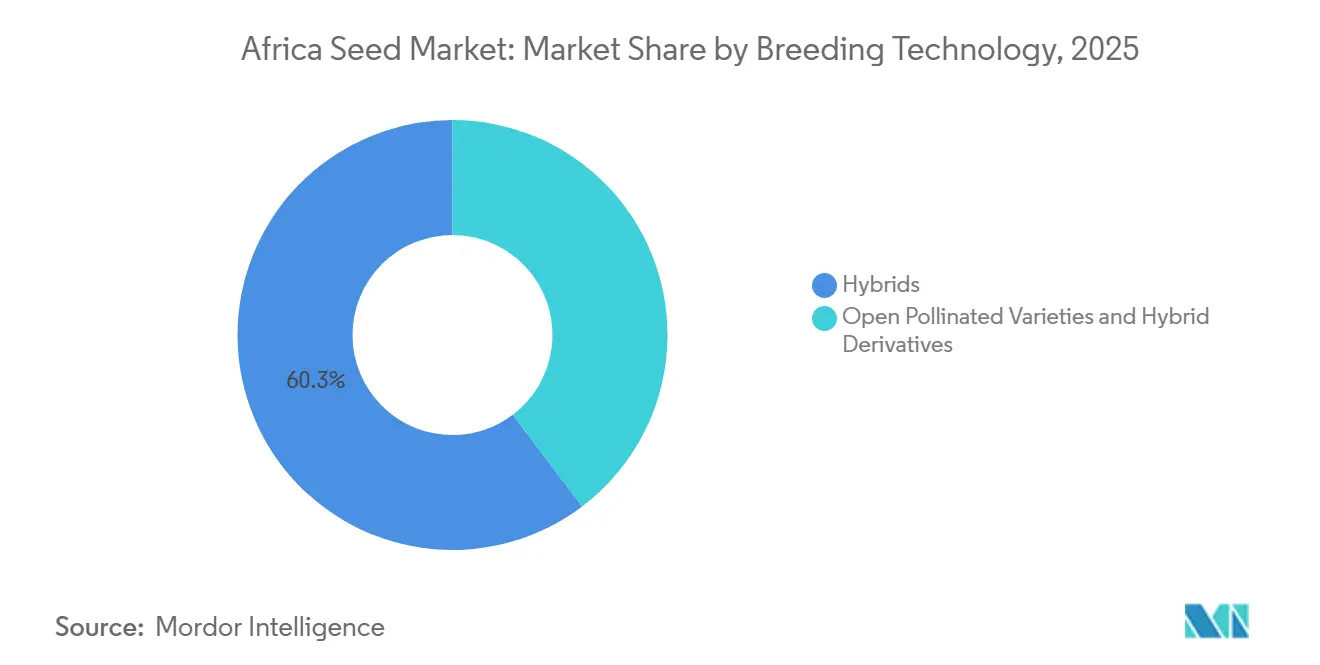

- Nach Züchtungstechnologie hielten Hybride im Jahr 2025 einen Anteil von 60,3 % am afrikanischen Saatgutmarkt, während freiabblühende Sorten und Hybridderivate bis 2031 voraussichtlich mit einer CAGR von 4,9 % wachsen werden.

- Nach Anbaumechanismus entfielen im Jahr 2025 99,9 % der Größe des afrikanischen Saatgutmarktes auf Freilandsysteme, und der geschützte Anbau wird bis 2031 voraussichtlich mit einer CAGR von 7,6 % expandieren.

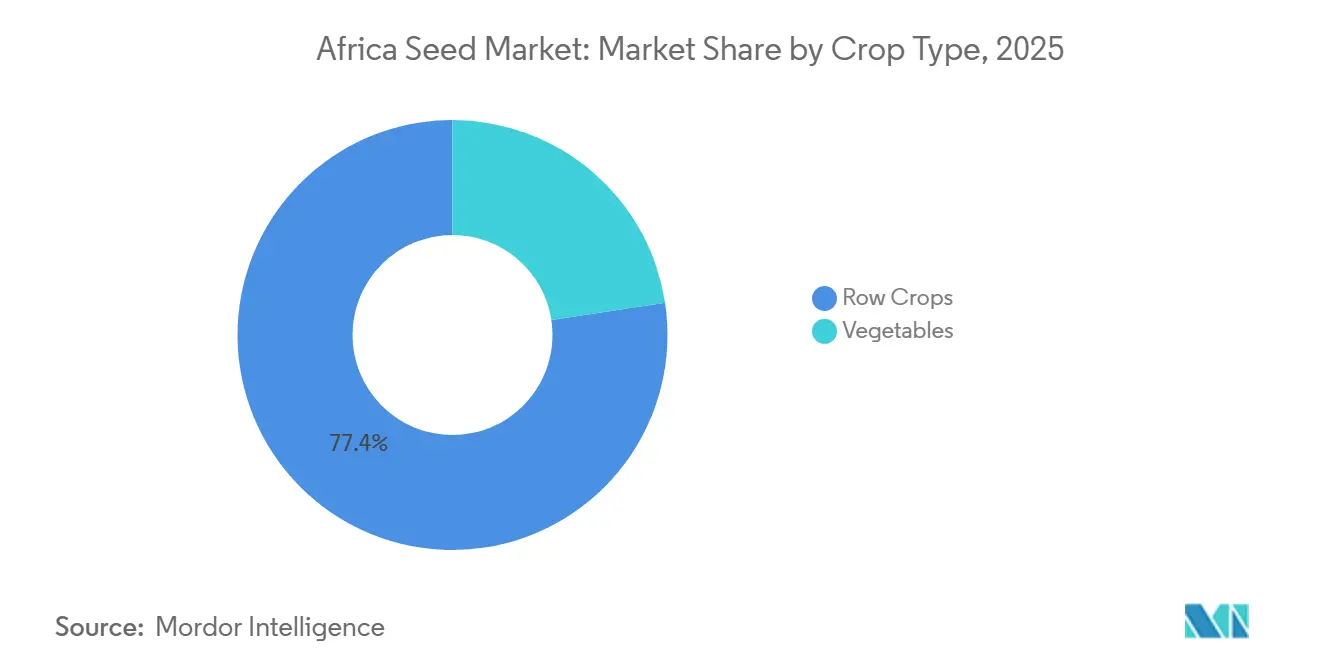

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Anteil von 77,4 % am afrikanischen Saatgutmarkt, doch Gemüse bleibt das am schnellsten wachsende Segment mit einer CAGR von 5,4 % bis 2031.

- Nach Geografie führt Nigeria den Markt mit einem Anteil von 40,6 % im Jahr 2025 an, während Kenia das am schnellsten wachsende Ländersegment mit einer CAGR von 6,2 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Saatgutmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Hybrid- und stresstoleranten Saatgutsorten | +1.2% | Nigeria, Kenia, Südafrika und Ghana | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Betriebsmittel- und Saatgutaustauschprogramme | +0.8% | Nigeria, Äthiopien, Tansania und Kenia | Kurzfristig (≤ 2 Jahre) |

| Ausweitung bewässerter Flächen und geschützten Anbaus | +0.6% | Ägypten, Südafrika, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Regionale Harmonisierung des Saatgutrechts im Rahmen der AfCFTA (Afrikanischen Kontinentalen Freihandelszone) | +0.7% | Tansania und Kenia | Mittelfristig (2–4 Jahre) |

| Digitaler Kleinstpackungsverkauf von Saatgut über Agro-Händler auf der letzten Meile | +0.5% | Nigeria, Kenia, Ghana, Tansania | Kurzfristig (≤ 2 Jahre) |

| Gentechnisch veränderte einheimische Kulturpflanzen, die in nationale Versuche eintreten | +0.4% | Südafrika, Kenia, Nigeria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Hybrid- und stresstoleranten Saatgutsorten

Klimatische Volatilität veranlasst Landwirte, Hybride einzuführen, die im Vergleich zu traditionellen freiabblühenden Sorten eine verbesserte Ertragsstabilität, Dürretoleranz und Schädlingsresistenz bieten. Im Jahr 2025 verzeichnete Nigeria einen Anstieg der Hybridmaiseinführung um 35 %, wobei stresstolerante Sorten 60 % der Neuzulassungen ausmachten.[1]Quelle: Nigerianischer Landwirtschaftlicher Saatgutrat, "Jahresbericht zur Saatgutregistrierung 2024," seedcouncil.gov.ng. Sowohl multinationale Unternehmen als auch lokale Züchter konzentrieren sich auf die Entwicklung von hitzetoleranten Weizensorten für Ägyptens Wüstenregionen und dürreresistenten Sorghum für die Sahelzone und erweitern damit das Hybridportfolio über verschiedene agrarökologische Zonen hinweg.

Staatlich geförderte Betriebsmittel- und Saatgutaustauschprogramme

Öffentliche Programme dienen weiterhin als verlässlicher Nachfragetreiber. Nigerias Anchor Borrowers Programme stellte beispielsweise im Jahr 2024 2,3 Millionen Metrische Tonnen zertifiziertes Saatgut bereit[2]Quelle: Zentralbank von Nigeria, "Anchor Borrowers Programme Bericht 2024," cbn.gov.ng. Äthiopien integriert jährliche Saatgutgutscheine in sein Produktives Sicherheitsnetzprogramm und verbindet damit effektiv Initiativen zum sozialen Schutz mit der Sortenerneuerung. Tansania hat sich das Ziel gesetzt, bis 2027 eine erhebliche Austauschrate traditioneller Saatgutbestände zu erreichen, wobei Genossenschaften zur Verteilung subventionierter Saatgutpakete eingesetzt werden. Diese Initiativen gewährleisten nicht nur die Nachfragestabilität für Lieferanten, sondern tragen auch zu verbesserten genetischen Gewinnen in der landwirtschaftlichen Produktion bei.

Ausweitung bewässerter Flächen und geschützten Anbaus

Der Zugang zu Wasser und die Kontrolle des Mikroklimas beeinflussen die Saatgutpräferenzen. Ägypten bewirtschaftet 45.000 Hektar Gewächshausfläche und unterstützt damit ein spezialisiertes Gemüsesaatgutsegment.[3]Quelle: Ägyptisches Landwirtschaftsministerium, "Statistiken zum geschützten Anbau 2024," agriculture.gov.eg. In Südafrikas Westkap gibt es ein moderates jährliches Wachstum bei Hightech-Gewächshäusern, während Kenias Branche ihre Gewächshausfläche im Jahr 2025 ausgebaut hat. Da der geschützte Anbau weiter wächst, konzentriert sich die Nachfrage zunehmend auf determinierte Wuchsformen, gleichmäßige Reife und Mehrfachkrankheitsresistenz, die in Hybride der nächsten Generation für die hochwertige Gartenbauproduktion integriert werden.

Regionale Harmonisierung des Saatgutrechts im Rahmen der AfCFTA (Afrikanischen Kontinentalen Freihandelszone)

Die Protokolle der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) von 2024 ermöglichen es, registrierte Produkte aus einem Unterzeichnerstaat in 21 Märkten zu vertreiben, ohne dass zusätzliche Tests erforderlich sind, was die Markteintrittskosten erheblich senkt. Diese regulatorische Angleichung reduziert die Markteintrittskosten für Saatgutunternehmen um 40–60 % und ermöglicht eine schnellere grenzüberschreitende Einführung von Sorten. Darüber hinaus schafft das einheitliche Saatgutzertifizierungssystem der Westafrikanischen Wirtschafts- und Währungsunion, das 2024 eingeführt wurde, einen vereinfachten Markt für Landwirte durch die Straffung des regulatorischen Genehmigungsverfahrens. Darüber hinaus nutzen Gemüsezüchter wie Rijk Zwaan harmonisierte phytosanitäre Zertifikate, um die Einfuhr von Elternsaatgut aus Europa und Asien zu vereinfachen. Diese Harmonisierung erweitert das Marktpotenzial für jeden neuen Hybriden, verbessert die Skaleneffekte und trägt 0,5 % zum Wachstum des afrikanischen Saatgutmarktes bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz informeller Saatgutsysteme bei der Saatgutversorgung | -1.1% | Subsaharisches Afrika, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Fragmentierte GMO-Vorschriften verzögern transgene Zulassungen | -0.7% | Nigeria, Ghana, Kenia und Tansania | Mittelfristig (2–4 Jahre) |

| Gefälschtes Saatgut untergräbt das Vertrauen der Landwirte | -0.6% | Nigeria, Kenia, Ghana und Tansania | Kurzfristig (≤ 2 Jahre) |

| Steigende Hybridproduktionskosten | -0.4% | Global, mit Auswirkungen auf Kleinbauern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz informeller Saatgutsysteme bei der Saatgutversorgung

Traditionelle Saatgutsysteme versorgen Landwirte im gesamten subsaharischen Afrika weiterhin mit ihrem Saatgutbedarf und begrenzen die Durchdringung des kommerziellen Saatgutmarktes trotz der Qualitäts- und Ertragsvorteile zertifizierter Sorten. Die Zentrale Statistikbehörde Äthiopiens berichtete, dass die meisten Kleinbauern auf betriebseigenes Saatgut und informellen Austausch angewiesen sind, was die Hybrideinführungsraten einschränkt. Diese Präferenz resultiert aus kulturellen Praktiken, wirtschaftlichen Zwängen und risikoaversen Landwirtschaftsstrategien, die Saatgutsicherheit über Ertragsmaximierung stellen. Tansanias informelle Saatgutnetze versorgen traditionelle Kulturpflanzensorten und schaffen parallele Vertriebssysteme, die direkt mit kommerziellen Kanälen konkurrieren, während sie die genetische Vielfalt erhalten, aber Produktivitätsgewinne begrenzen.

Fragmentierte GMO-Vorschriften verzögern transgene Zulassungen

Inkonsistente Biotechnologiepolitiken in afrikanischen Ländern schaffen regulatorische Unsicherheit, die die Kommerzialisierung transgener Kulturpflanzen verzögert und die Entwicklungskosten für Saatgutunternehmen erhöht. Nigerias Nationale Agentur für Biotechnologieentwicklung genehmigte 2024 Bt-Baumwoll- und Kuherbsensorten, während das benachbarte Ghana restriktive Richtlinien zu gentechnisch veränderten Organismen (GVO) beibehält, die eine ähnliche Technologieanwendung verhindern. Kenias jahrzehntelanges GVO-Moratorium, das 2024 teilweise aufgehoben wurde, veranschaulicht die regulatorische Volatilität, die langfristige Biotechnologieinvestitionen abschreckt. Diese politischen Inkonsistenzen fragmentieren den kontinentalen Markt in biotechnologiefreundliche und restriktive Zonen und begrenzen die Skaleneffekte für die Entwicklung von transgenem Saatgut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride behaupten Führungsposition trotz Erschwinglichkeitsspannungen

Hybride dominieren den afrikanischen Saatgutmarkt mit einem Anteil von 60,3 % im Jahr 2025, angetrieben durch überlegene Ertragsleistung und zunehmendes Bewusstsein der Landwirte für Produktivitätsvorteile. Freiabblühende Sorten zeigen ein schnelleres Wachstum mit einer CAGR von 4,9 % bis 2031, was die kostenorientierten Präferenzen der Landwirte und den Fokus der Züchtungsunternehmen auf die Entwicklung erschwinglicher Sorten widerspiegelt. Innerhalb der Hybridkategorien behalten nicht-transgene Sorten die Marktführerschaft, während transgene Hybride in biotechnologiefreundlichen Ländern wie Südafrika und Nigeria an Bedeutung gewinnen. Herbizidtolerante Hybride zeigen besonderes Potenzial in mechanisierten Landwirtschaftssystemen, während insektenresistente Sorten den Schädlingsdruck bei der Baumwoll- und Maisproduktion bekämpfen.

Die Landschaft der Züchtungstechnologie spiegelt breitere Trends der landwirtschaftlichen Modernisierung wider, wobei Landwirte schrittweise von traditionellen Sorten zu verbesserter Genetik übergehen. Kenias Erfahrung zeigt diese Entwicklung, bei der die Hybridmaiseinführung zunahm, unterstützt durch staatliche Beratungsdienste und Demonstrationsparzellen von Saatgutunternehmen, der Kenianischen Landwirtschafts- und Viehzuchtforschungsorganisation.

Nach Anbaumechanismus: Geschützte Systeme beschleunigen sich von einer kleinen Basis aus

Der Freilandanbau beherrscht 99,9 % des afrikanischen Saatgutmarktes im Jahr 2025, was Afrikas überwiegend kleinbäuerliche Landwirtschaftsstruktur und die begrenzte Infrastruktur für den Anbau in kontrollierten Umgebungen widerspiegelt. Der geschützte Anbau zeigt außergewöhnliches Wachstumspotenzial mit einer CAGR von 7,6 % bis 2031, angetrieben durch die Produktion hochwertiger Kulturpflanzen und Strategien zur Klimaanpassung. Ägypten führt bei der Einführung des geschützten Anbaus mit Gewächshausgemüseproduktion, während die Westkap-Provinz Südafrikas eine rasche Expansion bei Blumen- und Gemüsegewächshaussystemen erlebt.

Das Wachstum des geschützten Anbaus korreliert mit Urbanisierungstrends und der steigenden Nachfrage nach ganzjährig frischen Produkten. Kenias Gewächshausbranche, die 2024 starke Exporterlöse erzielte, demonstriert die wirtschaftliche Tragfähigkeit des Anbaus in kontrollierten Umgebungen in afrikanischen Kontexten. Marokkos Gewächshauscluster in der Provinz Agadir beliefert europäische Märkte mit Außersaison-Gemüse und veranschaulicht das Exportpotenzial von Systemen des geschützten Anbaus. Diese Entwicklungen schaffen spezialisierte Saatgutnachfrage nach gewächshausangepassten Sorten, die spezifische Eigenschaften erfordern, wie determinierte Wuchsformen, Krankheitsresistenz und gleichmäßige Reifemuster.

Nach Kulturpflanzentyp: Gemüse entwickelt sich zum Wachstumsmotor

Reihenkulturen machen 77,4 % des afrikanischen Saatgutmarktes im Jahr 2025 aus, dominiert von Grundnahrungsgetreide und Zerealien, die das Fundament der Ernährungssicherheitssysteme der Region bilden. Gemüse zeigt überlegene Wachstumsdynamik mit einer CAGR von 5,4 % bis 2031, angetrieben durch Urbanisierung, Ernährungsdiversifizierung und die Entwicklung von Exportmärkten. Innerhalb der Reihenkulturen führt die Nachfrage nach Getreide und Zerealien, gefolgt von Ölsaaten, die von der Expansion der Speiseölverarbeitung profitieren. Faserpflanzen, insbesondere Baumwolle, stehen vor Herausforderungen durch synthetische Materialien, bleiben aber in westafrikanischen Volkswirtschaften wichtig.

Die Nachfrage nach Gemüsesaatgut wird durch sich verändernde Konsummuster beeinflusst, da städtische Bevölkerungen zunehmend vielfältige und nahrhafte Lebensmitteloptionen jenseits traditioneller Grundnahrungsmittel suchen. In Nigeria treibt die Tomatenverarbeitungsindustrie die Nachfrage nach Hybridtomatensaatgut erheblich an und fördert Rückwärtsverknüpfungen mit Kleinbauern durch die Nigerianische Tomatenzüchtervereinigung. Unter dem Gemüse zeigen Solanaceae-Sorten wie Tomaten, Paprika und Auberginen das höchste Wachstum, gefolgt von Brassicas und Cucurbitaceae. Wurzel- und Zwiebelgemüse, einschließlich Zwiebeln und Kartoffeln, profitiert von Fortschritten in der Lager- und Verarbeitungsindustrie. Darüber hinaus gewinnen nicht klassifizierte Gemüsesorten wie Salat und Spinat aufgrund ihrer Rolle in städtischen Landwirtschaftssystemen und exportorientierter Produktion an Popularität.

Geografische Analyse

Der Saatgutmarkt in Nigeria bleibt ein wichtiges Wachstumsgebiet innerhalb Afrikas mit einem Anteil von 41,6 % im Jahr 2025, unterstützt durch ein nationales Budget, das zertifiziertes Saatgut für Mais, Reis und Kuherbsen priorisiert. Die Regierung nutzt mobile E-Gutscheinsysteme zur Verbesserung der Qualitätskontrolle. Der formelle Markt steht jedoch vor Herausforderungen aufgrund der Dominanz eines informellen Saatgutsektors und der Verbreitung von Fälschungsprodukten. Im Gegensatz dazu sind Ägypten und Südafrika etablierte Zentren auf dem Kontinent, wobei fortschrittliche Biotechnologie und geschützter Anbau die Spezialisierung auf hochwertige Saatgutsorten vorantreiben.

Südafrika führt weiterhin im großflächigen kommerziellen Anbau und profitiert von einem gut entwickelten Biosicherheitsrahmen für Bt-Mais und Fortschritten bei Gentechnologien. In Afrika verzeichnet Kenia mit einer CAGR von 6,2 % während des Prognosezeitraums ein erhebliches Wachstum, angetrieben durch die Bottom-Up-Wirtschaftstransformationsagenda und strenge Zertifizierungsprozesse, die von nationalen Regulierungsbehörden durchgesetzt werden. Kenias Einführung digitaler Werkzeuge, einschließlich mobiler Beratungs- und Finanztechnologieplattformen, positioniert es als führendes Testfeld für datengesteuerte Liefermodelle auf der letzten Meile, die nun in der gesamten Region skaliert werden.

Äthiopien und Tansania bieten bemerkenswerte Chancen durch dedizierte Bewässerungskorridore, wie Tansanias südliches Hochland und Äthiopiens Nebenflüsse des Blauen Nils. In Ghana hat sich der Markt nach der Umweltfreisetzung mehrerer GVO-Sorten weiterentwickelt, was die frühere Biotechnologiezurückhaltung verringert und das Getreideproduktionspotenzial erweitert hat. Das regionale Wachstum wird zunehmend durch die AfCFTA-Saatgutprotokolle unterstützt, die darauf abzielen, Vorschriften zu harmonisieren und Unternehmen in die Lage zu versetzen, Forschungs- und Entwicklungskosten auf größere, grenzüberschreitende Anbauflächen zu verteilen.

Wettbewerbslandschaft

Der afrikanische Saatgutmarkt weist eine geringe Marktkonzentration auf, bei der zahlreiche Akteure um Marktanteile konkurrieren. Die fünf größten Akteure, darunter Bayer AG, Syngenta Group, Corteva Agriscience, East-West Seed und Kenya Seed Company, halten aufgrund ihrer umfangreichen Produktportfolios, starken Vertriebsnetze und Investitionen in Forschung und Entwicklung für die Entwicklung neuer Saatgutsorten, die speziell auf afrikanische Bedingungen zugeschnitten sind, einen erheblichen Anteil.

Multinationale Konzerne und lokale Akteure operieren in einem fragmentierten Markt, in dem die Einhaltung von Vorschriften ebenso wichtig ist wie die Produktleistung. Bayer AG nutzt seine globalen Forschungs- und Entwicklungskapazitäten und lokalisiert gleichzeitig zunehmend die Produktion. Dieser Ansatz wird durch die geplante Eröffnung einer Maissaatgutanlage in Sambia im März 2025 unterstrichen, die darauf abzielt, die Ursprungsregeln der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) zu erfüllen und Devisenrisiken zu reduzieren. Große Unternehmen investieren auch in digitale Plattformen, wobei Bayer 2025 ein erhebliches Wachstum des afrikanischen Nutzerengagements durch seine Climate FieldView- und BayG.A.P.-Tools berichtete. Unterdessen konzentrieren sich Unternehmen wie East-West Seed und FICA Seeds (Uganda) auf starke Beziehungen zu Landwirten und Anpassungsfähigkeit und übertreffen oft größere Wettbewerber in spezifischen regionalen Märkten, wie einheimischem Gemüse.

Innovation im Vertrieb hat sich als wichtiger Wettbewerbsschwerpunkt herausgestellt. Unternehmen bemühen sich, Kleinstpackungsformate zu optimieren, mobile Zahlungssysteme zu integrieren und die Logistik auf der letzten Meile zu verbessern, um Kleinbauern besser zu bedienen. Syngentas Cropwise- und Centaur-Plattformen haben eine rasche Expansion erfahren, wobei das Unternehmen bis 2025 Millionen von Kleinbauern durch digitale Beratungsdienste anvisiert, die darauf ausgelegt sind, Vertrauen aufzubauen. Corteva Agriscience stärkt seine Präsenz in Afrika durch strategische akademische Partnerschaften, wie die Zusammenarbeit mit der Universität Pretoria, um lokale Züchtungskapazitäten zu verbessern und Talente für langfristiges Marktwachstum zu entwickeln.

Die Saatgutprotokolle der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) transformieren die Wettbewerbsdynamik durch die Harmonisierung von Saatgutvorschriften und ermöglichen grenzüberschreitende Produktionseffizienzen. Dies ermöglicht es Unternehmen, Züchtungsbemühungen in regionalen Exzellenzzentren zu zentralisieren und gleichzeitig mehrere Märkte unter einer einzigen Registrierung zu bedienen. Solche Veränderungen begünstigen Akteure mit regionaler Größe und fortgeschrittener regulatorischer Expertise und könnten die Branchenkonsolidierung vorantreiben. Lokale Spezialisten wie Kenya Seed Company und Zamseed adressieren jedoch weiterhin kulturelle und agrarökologische Bedürfnisse, die von globalen Unternehmen übersehen werden, insbesondere bei klimaresistenten Kulturpflanzen wie Sorghum, Hirse und einheimischem Blattgemüse.

Marktführer der afrikanischen Saatgutbranche

BASF SE

Bayer AG

Corteva Agriscience

Groupe Limagrain

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Bejo und Tropic gehen eine strategische Partnerschaft ein, um dauerhafte Krankheitsresistenz in Karottensaatgut mithilfe der GEiGS-Technologie (Gensilencing) bereitzustellen. Die Zusammenarbeit zielt darauf ab, eine nicht-transgene, nachhaltige und dauerhafte Resistenz gegen bodenbürtige und Blattbefallserreger in Bejos elitem Karottengermplasma zu schaffen und damit Ertragsverluste zu bekämpfen.

- Mai 2025: East-West Seed errichtete eine Gemüsesaatgutproduktionsanlage in Tansania, die auf regionale Märkte mit kundenresistenten afrikanischen Auberginenhybridsaatgutsorten für Kleinbauern abzielt.

- März 2025: Bayer errichtete eine Maissaatgutverarbeitungsanlage in Kabwe, Sambia. Die neue Anlage mit dem Namen

Baya Itaba

zielt darauf ab, die Saatgutproduktionskapazität des Unternehmens in Sambia zu verdreifachen, um Kleinbauern einen verbesserten Zugang zu hochwertigem Maissaatgut zu ermöglichen.

Berichtsumfang des afrikanischen Saatgutmarktes

Ein Saatgut ist die befruchtete, ausgereifte Samenanlage einer Blütenpflanze (Angiosperm) oder Gymnosperm, die eine embryonale Pflanze, gespeicherte Nährstoffe (Endosperm) und eine schützende Außenhülle (Testa) enthält. Der Bericht über den afrikanischen Saatgutmarkt ist segmentiert nach Züchtungstechnologie (Hybride und weitere), Anbaumechanismus (Freilandanbau und geschützter Anbau), Kulturpflanzentyp (Reihenkulturen und Gemüse) sowie Geografie (Ägypten, Äthiopien, Ghana und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Freiabblühende Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Brassicas | Kohl |

| Karotte | ||

| Blumenkohl und Brokkoli | ||

| Andere Brassicas | ||

| Cucurbitaceae | Gurke und Einlegegurke | |

| Kürbis und Zucchini | ||

| Andere Cucurbitaceae | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Ägypten |

| Äthiopien |

| Ghana |

| Kenia |

| Nigeria |

| Südafrika |

| Tansania |

| Übriges Afrika |

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Freiabblühende Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Brassicas | Kohl | |

| Karotte | |||

| Blumenkohl und Brokkoli | |||

| Andere Brassicas | |||

| Cucurbitaceae | Gurke und Einlegegurke | ||

| Kürbis und Zucchini | |||

| Andere Cucurbitaceae | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Solanaceae | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Solanaceae | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgutsorten in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Saisons angebaute Fläche.

- Saatgutaustauschrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativ hochwertigem Saatgut (außer betriebseigenem Saatgut) bestellten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie andere Kulturpflanzen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturpflanzen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturpflanzen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Freiabblühende Sorten und Hybridderivate | Freiabblühende Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter anderen Solanaceae berücksichtigten Kulturpflanzen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter anderen Brassicas berücksichtigten Kulturpflanzen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturpflanzen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Die unter anderen Cucurbitaceae berücksichtigten Kulturpflanzen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturpflanzen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturpflanzen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturpflanzen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturpflanzen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timotheegras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturpflanzen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturpflanzen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen